Tamanho e Participação do Mercado de Equipamentos MOCVD para Epitaxia de LED em Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

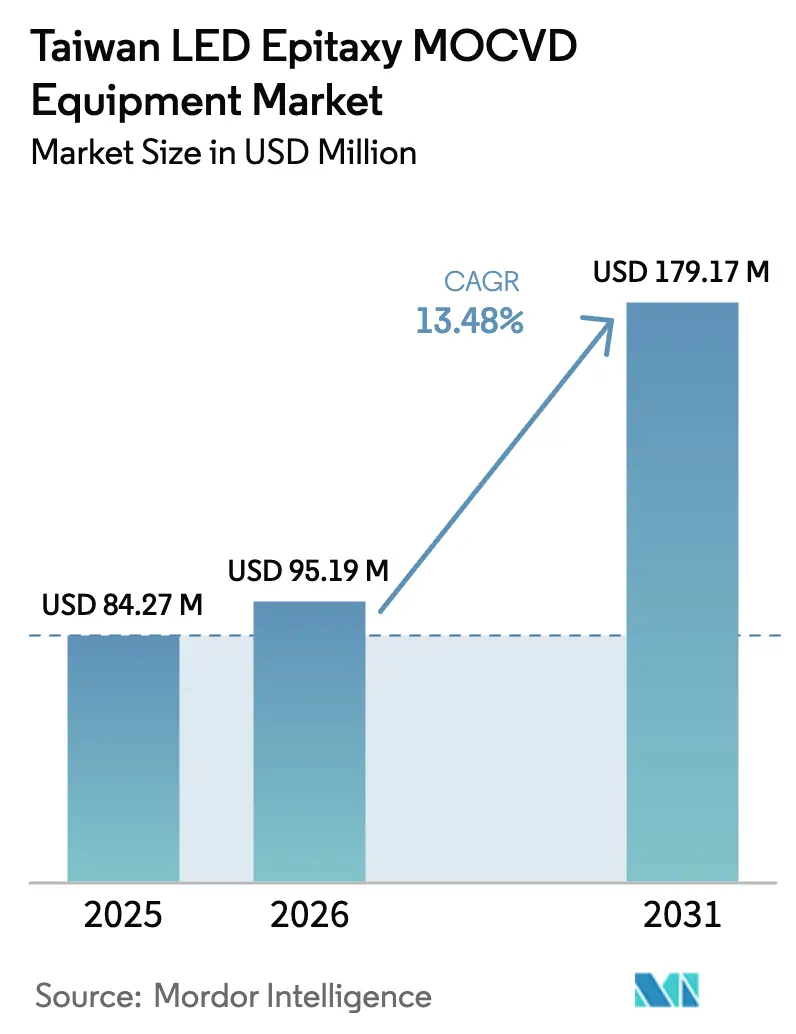

| Tamanho do mercado no ano base (2025) | 84.27 Milhões de dólares |

| Tamanho do Mercado (2026) | 95.19 Milhões de dólares |

| Tamanho do Mercado (2031) | 179.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos MOCVD para Epitaxia de LED em Taiwan por Mordor Intelligence

O tamanho do mercado de equipamentos MOCVD para epitaxia de LED em Taiwan foi avaliado em USD 84,27 milhões em 2025 e estima-se que cresça de USD 95,19 milhões em 2026 para atingir USD 179,17 milhões até 2031, a um CAGR de 13,48% durante o período de previsão (2026-2031). A demanda se acelera à medida que as fábricas taiwanesas ampliam a capacidade de semicondutores compostos, migram para wafers de GaN-em-Si de 200 mm e 300 mm e capturam pedidos crescentes de produtores de micro-LED, esterilização ultravioleta e dispositivos de potência em GaN. Grandes fabricantes de dispositivos integrados intensificaram os gastos de capital em 2025-2026 após mudanças nos controles de exportação aumentarem a necessidade de cadeias de suprimentos localizadas e geopoliticamente resilientes, enquanto subsídios governamentais que cobrem projetos de melhoria de rendimento orientados por IA encurtam os períodos de retorno para novos clusters de reatores. Os fabricantes de equipamentos que combinam alto rendimento, janelas estreitas de uniformidade e flexibilidade de tamanho de wafer dominam os padrões de pedidos, embora os preços de clusters de múltiplos reatores acima de USD 10 milhões continuem a restringir as expansões de fundições menores. A dinâmica competitiva se concentra em sistemas GaN de 300 mm, controle de processo habilitado por IA e módulos de manuseio de gases mais ecológicos que ajudam os compradores a cumprir as normas emergentes de divulgação de sustentabilidade.

Principais Conclusões do Relatório

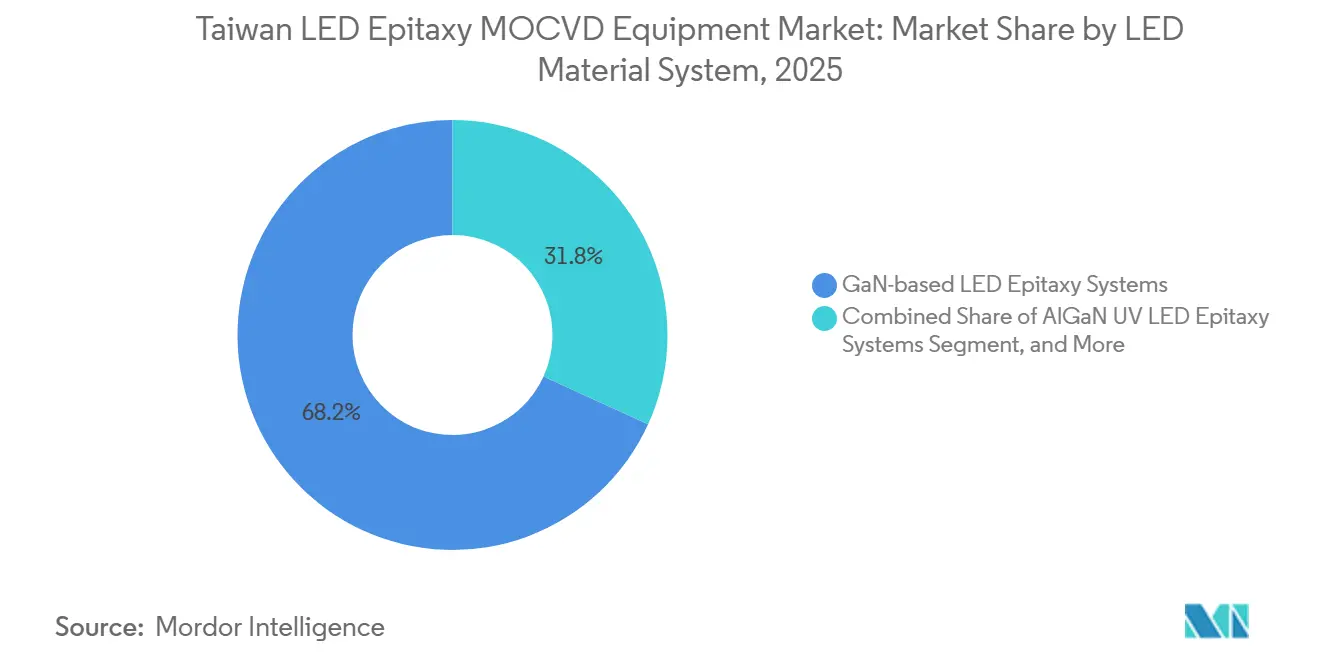

- Por sistema de material LED, os sistemas de epitaxia de LED baseados em GaN lideraram com 68,19% de participação de mercado em 2025, enquanto o segmento de sistemas de epitaxia de LED ultravioleta de AlGaN está se expandindo a um CAGR de 14,53% até 2031.

- Por capacidade de tamanho de wafer, o segmento de 150 mm representou 48,14% da participação do mercado de equipamentos MOCVD para epitaxia de LED em Taiwan em 2025; os sistemas que suportam o segmento de 200 mm e acima estão crescendo a um CAGR de 14,38% até 2031.

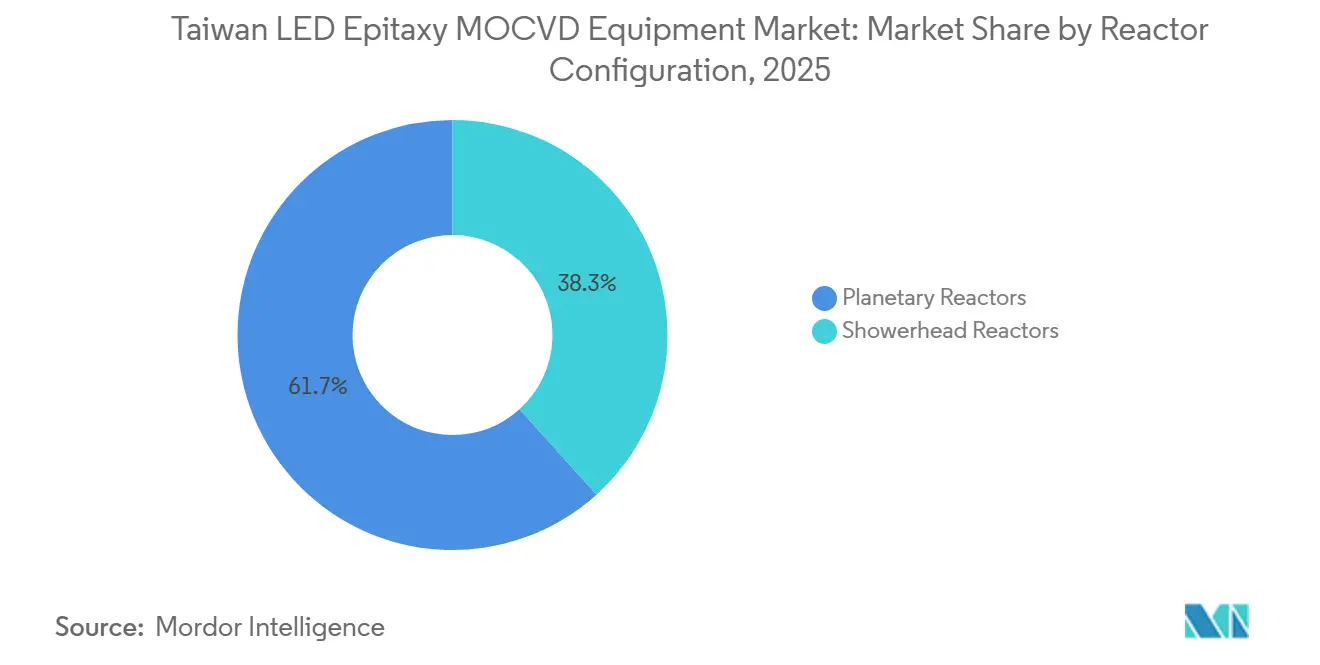

- Por configuração de reator, os reatores planetários detinham 61,68% da participação do tamanho do mercado de equipamentos MOCVD para epitaxia de LED em Taiwan em 2025, enquanto o segmento de reatores de chuveiro está progredindo a um CAGR de 14,62% até 2031.

- Por usuário final, os fabricantes integrados de LED comandavam 71,76% da participação de mercado em 2025, mas o segmento de fundições de epitaxia e fornecedores comerciais de Epi tem previsão de registrar um CAGR de 14,46% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos MOCVD para Epitaxia de LED em Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Retroiluminação Mini-LED em Eletrônicos de Consumo | +2.8% | Global, centrado na cadeia de suprimentos de Taiwan para marcas de notebooks, tablets, televisores e monitores para jogos | Médio prazo (2-4 anos) |

| Subsídios Governamentais de Taiwan para Expansão de Semicondutores Compostos | +1.9% | Foco nacional nos parques científicos de Hsinchu, Jhunan e Chunan | Curto prazo (≤ 2 anos) |

| Localização da Cadeia de Suprimentos Local para Mitigar Riscos no Estreito de Taiwan | +2.1% | Taiwan como núcleo com expansão para o Japão e os Estados Unidos | Longo prazo (≥ 4 anos) |

| Atualizações Rápidas de Capacidade em Direção a Wafers de GaN de 200 mm | +2.3% | Núcleo da Ásia-Pacífico, notadamente Taiwan e Japão | Médio prazo (2-4 anos) |

| Demanda Crescente por LEDs de Esterilização UV Profunda Pós-COVID-19 | +1.6% | Segmentos globais de saúde, água e purificação de ar | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética Impulsionando o Desenvolvimento de Micro-LED Sem Fósforo | +1.4% | Global, orientado pelas normas da União Europeia e dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Retroiluminação Mini-LED em Eletrônicos de Consumo

As marcas de eletrônicos de consumo aceleraram o uso de mini-LED em laptops premium, tablets, televisores e monitores para jogos de alta taxa de atualização. Os fabricantes de chips taiwaneses deslocaram capacidade de LEDs tradicionais para formatos mini-LED, aumentando as remessas de wafers e elevando a utilização dos reatores a horários quase ininterruptos. O perfil de demanda apertado encurtou os prazos de entrega de novas ferramentas, obrigando as fábricas a antecipar as compras de plataformas de 200 mm para aumentar a produção de centímetros quadrados por ciclo. O impulso do micro-LED em dispositivos vestíveis e headsets de realidade aumentada se sobrepõe a esses investimentos, mas impõe metas mais rígidas de uniformidade de comprimento de onda que favorecem arquiteturas de wafer único ou de chuveiro. O padrão de demanda de dupla via resultante — reatores planetários de alto rendimento para chips de retroiluminação sensíveis ao custo ao lado de ferramentas de precisão para pixels de micro-display — permite que fornecedores com ambas as classes de produtos ampliem suas bases instaladas.[1]Bettywu, "Escassez Causada pelo Crescimento Explosivo na Demanda por Mini LED," LEDinside, ledinside.com

Subsídios Governamentais de Taiwan para Expansão de Semicondutores Compostos

O Ministério dos Assuntos Econômicos introduziu um Programa de Inovação da Indústria de IA que reembolsa até 50% dos gastos qualificados com equipamentos quando os projetos incorporam controle de processo orientado por IA, manutenção preditiva ou módulos de otimização de rendimento. Os critérios de elegibilidade favorecem a propriedade taiwanesa e a comercialização de propriedade intelectual local, incentivando os fornecedores estrangeiros a estabelecer operações mais profundas de engenharia, serviço e fabricação de peças na ilha. As ferramentas subsidiadas podem ser sincronizadas com rampas de micro-LED ou dispositivos de potência em GaN de 1 a 3 anos, reduzindo a pressão sobre o fluxo de caixa e suavizando os cronogramas de qualificação.[2]Pertama Partners, "Programa de Inovação da Indústria de IA do MOEA de Taiwan 2026," pertamapartners.com À medida que os subsídios se sobrepõem a iniciativas mais amplas de fotônica de silício, as fábricas integram reatores MOCVD com linhas de óptica co-empacotada, reforçando a preferência dos compradores por reatores energeticamente eficientes que já atendem às futuras regras de divulgação de emissões de Escopo 3.

Localização da Cadeia de Suprimentos Local para Mitigar Riscos no Estreito de Taiwan

Taiwan expandiu sua lista de entidades em 2025, alinhando as regras de licenciamento de exportação com os controles dos Estados Unidos e aumentando os custos de conformidade em equipamentos ou componentes destinados a clientes da China continental. As fábricas agora exigem que os fornecedores mantenham depósitos domésticos de peças de reposição, localizem os prazos de reparo e forneçam engenheiros de integração de processos na ilha. Os movimentos de aproximação de parceiros dos Estados Unidos e da Europa incentivam projetos de pesquisa conjunta em Taiwan, recompensando fornecedores que publicam avaliações transparentes do ciclo de vida e métricas de consumo de energia para suas ferramentas. Esse ambiente favorece os titulares com equipes de serviço incorporadas em Taiwan e pode marginalizar importações de baixo custo sem uma presença local robusta.

Atualizações Rápidas de Capacidade em Direção a Wafers de GaN de 200 mm

As alianças entre Ennostar e ALLOS, além da assunção dos volumes de GaN da TSMC pela Powerchip, desencadearam uma mudança decisiva em direção a linhas de 200 mm projetadas para a expansão de micro-LED e dispositivos de potência. O salto exige reatores com gradientes térmicos mais precisos, menores densidades de defeitos e bibliotecas de receitas que migrem facilmente de portadores de 150 mm para 200 mm. As propostas de equipamentos agora rotineiramente incluem metrologia em linha e controles de ciclo a ciclo assistidos por IA que se qualificam para cofinanciamento governamental, tornando as plataformas avançadas mais acessíveis para fábricas de médio porte. Os fornecedores com capacidade comprovada de 300 mm garantem pedidos de longo prazo à medida que os clientes protegem seus roteiros de expansão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Clusters MOCVD de Múltiplos Reatores | -1.7% | Global, mais severo para fundições menores em Taiwan | Curto prazo (≤ 2 anos) |

| Complexidade Técnica no Controle de Uniformidade de LED UV de AlGaN | -1.3% | Fábricas de LED UV em Taiwan, Japão e Coreia | Médio prazo (2-4 anos) |

| Escassez de Talentos em Engenharia de Processos de Epitaxia | -0.9% | Taiwan e mercados de recrutamento vizinhos | Longo prazo (≥ 4 anos) |

| Dependência de Importação de Componentes Críticos de MOCVD | -0.8% | Taiwan e outros compradores da Ásia-Pacífico dependentes de peças dos Estados Unidos e da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Clusters MOCVD de Múltiplos Reatores

Conjuntos de reatores de ponta configurados para oito wafers de 6 polegadas ou seis wafers de 8 polegadas custam mais de USD 10 milhões, incluindo robôs de manuseio de wafers, metrologia in situ, abatimento e armários de gás. As casas de epitaxia comercial menores operam com estruturas de margem bruta mais estreitas do que as suas congêneres integradas, tornando as compras de clusters autofinanciadas proibitivas. Mesmo com 50% de cobertura de subsídio, os candidatos devem financiar o valor restante em dinheiro ou empréstimos e absorver ciclos de depreciação prolongados. Os contratos de serviço pós-venda e os kits de consumíveis acrescentam cerca de um quarto aos custos de propriedade ao longo da vida útil, incorporando uma linha de despesas recorrentes que desencoraja adições especulativas de capacidade. Consequentemente, as fundições frequentemente esticam as frotas existentes, aceitam menor rendimento por câmara e atrasam a entrada em novos nichos de comprimento de onda até que os clientes âncora se comprometam com acordos plurianuais de fornecimento de wafers.[3]AIXTRON SE, "Princípio Planetário (MOCVD)," aixtron.com

Complexidade Técnica no Controle de Uniformidade de LED UV de AlGaN

Os LEDs de UV profundo requerem poços quânticos ricos em alumínio e camadas de bloqueio de elétrons cuja composição deve permanecer dentro de uma janela estreita em cada wafer de 4 ou 6 polegadas. Temperaturas de crescimento acima de 1.100 °C, razões de precursores V/III muito elevadas e estruturas de monocamada ultrafinas aumentam o risco de incorporação não uniforme de Al, levando a desvio de comprimento de onda e perda de rendimento. Alcançar alta dopagem do tipo p em camadas ricas em alumínio permanece difícil, porque as energias de ativação do magnésio aumentam acentuadamente com o teor de Al. Apenas um punhado de fábricas taiwanesas consegue atingir consistentemente as densidades de deslocações de rosca necessárias, e cada nova receita de reator pode levar meses para se estabilizar. Esses obstáculos retardam as decisões de capex para linhas de UV, mesmo que os clientes de saúde e saneamento sinalizem demanda robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material LED: Ferramentas de GaN Dominam Enquanto o Impulso do UV Cresce

Os sistemas de epitaxia de LED baseados em GaN representaram 68,19% do mercado de equipamentos MOCVD para epitaxia de LED em Taiwan em 2025, sustentados pela produção consolidada de LEDs azuis e verdes voltada para cadeias de suprimentos de retroiluminação, iluminação geral e displays. As ferramentas de UV de AlGaN, embora menores em vendas absolutas, estão avançando a um CAGR de 14,53% porque a legislação pós-pandemia exige tecnologias de esterilização sem produtos químicos em sistemas médicos, de água e de purificação de ar. As plataformas de AlInGaP para LEDs vermelhos em GaAs enfrentam deslocamento gradual à medida que os protótipos de micro-LED vermelho baseados em InGaN demonstram larguras de linha mais estreitas e maior eficiência quântica externa, permitindo a integração RGB em um único substrato. Os inovadores de micro-LED agora avaliam modificações de reatores que reduzem as temperaturas de crescimento e suportam alto teor de índio, estabelecendo novos padrões de desempenho que as ferramentas legadas têm dificuldade em atender.

Uma mudança de segunda ordem favorece plataformas equipadas para o crescimento sequencial de nanofios ou arranjos de área seletiva sob orçamentos térmicos restritos. Os reatores avançados devem alternar entre fluxos agressivos de portador de hidrogênio que suprimem a dessorção de índio e superfícies ricas em nitrogênio que permitem a ativação do magnésio em camadas do tipo p. Os fornecedores que oferecem controle de temperatura baseado em emissividade em tempo real e uniformidade de distribuição de gás em wafers grandes desbloqueiam preços premium. À medida que o RGB de InGaN se mostra adequado para produção, os compradores esperam uma realocação adicional do orçamento das ferramentas de GaAs para sistemas de chuveiro de GaN evoluídos, dando aos fabricantes de equipamentos a oportunidade de agrupar kits de atualização com licenciamento de IP de processo.

Por Capacidade de Tamanho de Wafer: Plataformas de 200 mm Capturam Novos Gastos

As ferramentas classificadas para wafers de 150 mm representaram 48,14% do tamanho do mercado de equipamentos MOCVD para epitaxia de LED em Taiwan em 2025, refletindo a base instalada que sustenta a produção convencional de chips LED. Os sistemas projetados para wafers de 200 mm ou maiores têm previsão de entregar um CAGR de 14,38% até 2031, à medida que Ennostar, Powerchip e várias startups de micro-LED sem fábrica ampliam produtos de GaN-em-Si compatíveis com fábricas de silício convencionais. A transição expande a área de saída por wafer em aproximadamente 78% em comparação com os formatos de 150 mm, melhorando acentuadamente as estruturas de custo por chip e alinhando-se com fluxos de trabalho automatizados de back-end em ecossistemas de fundição.

À medida que os compradores se comprometem com novos diâmetros, eles exigem reatores capazes de processar tamanhos mistos de wafers durante os períodos de transição, minimizando ativos ociosos enquanto novas linhas se qualificam. Os fornecedores que comprovam baixas taxas de exclusão de borda, uniformidade de espessura precisa e baixas contagens de partículas em portadores de 200 mm ganham negócios de clusters de múltiplas câmaras. A próxima fronteira está nas arquiteturas de wafer único de 300 mm que agora estão sendo enviadas para clientes piloto; os primeiros adotantes as tratam como proteções estratégicas contra futuros volumes de displays e dispositivos de potência. O aumento no desembolso de capital é atenuado por subsídios governamentais e acordos de longo prazo com clientes, sublinhando a importância de pacotes de financiamento flexíveis para fechar pedidos de compra.

Por Configuração de Reator: A Adoção de Chuveiro de Precisão Aumenta

Os reatores planetários capturaram 61,68% da participação de mercado em 2025, devido ao comprovado processamento em lote de alto rendimento e às receitas de processo estabelecidas favorecidas para chips de retroiluminação mini-LED. O segmento de reatores de chuveiro, no entanto, está crescendo a um CAGR de 14,62% impulsionado pelas demandas de micro-LED e LED UV que enfatizam o controle de composição dentro do wafer em escalas nanométricas. A distribuição de gás de acoplamento próximo e os tempos de residência mais curtos dos precursores nos projetos de chuveiro limitam o esgotamento parasitário de reagentes, melhorando a abruptura da interface e permitindo pilhas de poços quânticos ultrafinos repetíveis. Para fábricas que buscam camadas de InGaN de emissão vermelha e AlGaN de alto teor de Al, essa precisão se traduz em menor desvio de cor e maior confiabilidade do dispositivo.

A diferenciação dos fornecedores depende da eficácia com que uma plataforma equilibra o rendimento com janelas estreitas de uniformidade. O TurboDisc da Veeco combina aspectos de ambas as arquiteturas ao girar o wafer sob um fluxo laminar direcionado, enquanto a série de chuveiro da AIXTRON adiciona janelas de processo para deposição de área seletiva e fluxos pulsados avançados. Os compradores normalmente validam ambos os tipos de ferramentas lado a lado durante a pré-produção e concedem pedidos de volume com base em critérios combinados de custo por ciclo, tempo de atividade, flexibilidade de receita e infraestrutura de suporte local.

Por Usuário Final: Fundições Comerciais Ganham Participação nos Gastos

Os fabricantes de dispositivos integrados absorveram 71,76% da participação de mercado em 2025, impulsionados pelos roteiros de longo prazo de displays e iluminação da Epistar e Ennostar. No entanto, o segmento de fundições de epitaxia e fornecedores comerciais de Epi tem projeção de crescer os gastos com equipamentos a um CAGR de 14,46% até 2031, à medida que startups de micro-LED sem fábrica, interconexão fotônica e potência em GaN terceirizam a epitaxia para evitar investimentos fixos pesados. Os serviços de wafer turnkey da PlayNitride e os pipelines de epiwafers de comunicação sem fio da VPEC ilustram a viabilidade comercial do modelo. Essas fundições se diferenciam por meio de versatilidade de processo e personalização específica para o cliente, o que requer frotas de reatores abrangendo múltiplos diâmetros de wafer e sistemas de materiais.

Em resposta, os fornecedores de equipamentos adaptam os acordos de serviço para equilibrar garantias de tempo de atividade com o rápido codesenvolvimento de receitas. À medida que os clientes de fundição dependem de transferências rápidas de tecnologia dos fornecedores de ferramentas, os centros de demonstração locais e os laboratórios de aplicações tornam-se fatores decisivos de aquisição. Os fabricantes integrados, em contraste, negociam estruturas plurianuais de manutenção e atualização vinculadas à melhoria contínua em vez de novas instalações de ferramentas, prolongando seu ciclo de renovação, mas aumentando a receita pós-venda para os fornecedores.

Análise Geográfica

Taiwan permanece o epicentro da capacidade global de epitaxia de LED, ancorando a maior frota instalada de reatores MOCVD e recebendo a maioria das alocações de novas plataformas até 2031. O mercado de equipamentos MOCVD para epitaxia de LED em Taiwan se beneficia de talentos de engenharia concentrados, densa oferta de materiais upstream e incentivos governamentais de curto prazo que coletivamente reduzem os riscos de aceleração. A harmonização dos controles de exportação com as regras dos Estados Unidos, embora adicionando carga de conformidade, simultaneamente protege o ecossistema ao canalizar o investimento direto estrangeiro para parceiros locais confiáveis e desestimulando a relocalização offshore. Essas dinâmicas, além da acelerada transição para 200 mm, tornam a ilha um campo de testes para ferramentas de GaN de próxima geração de 300 mm e módulos de processo assistidos por IA.

O Japão participa principalmente como fornecedor crítico em vez de comprador direto no mercado de equipamentos MOCVD para epitaxia de LED em Taiwan, com a fabricante de produtos químicos Taiyo Nippon Sanso e a fabricante de ferramentas Tokyo Electron fornecendo gases e equipamentos periféricos. A líder japonesa em LED Nichia mantém extensas frotas domésticas de MOCVD, mas adquire novos reatores globalmente, dando aos fornecedores internacionais pipelines de pedidos diversificados. A estreita cooperação bilateral em pesquisa e desenvolvimento de semicondutores e licenciamento cruzado garante que as fábricas taiwanesas tenham acesso a craqueadores de amônia especializados, organometálicos e tecnologias de suscetores originários do Japão, reforçando a interdependência mútua e suavizando a logística.

A América do Norte e a Europa representam pools de demanda secundários para processos desenvolvidos em Taiwan. Os acordos de pesquisa conjunta centrados na fabricação sustentável e na transparência das emissões de Escopo 3 incentivam linhas piloto transatlânticas que replicam as melhores práticas taiwanesas. Enquanto isso, a China continental busca a autossuficiência, mas enfrenta acesso restrito a reatores de ponta devido aos controles expandidos da lista de entidades, provocando uma bifurcação em que ferramentas mais antigas de 4 polegadas e 150 mm migram para fábricas de iluminação chinesas, enquanto Taiwan monopoliza os direitos antecipados às atualizações de GaN de 200 mm e 300 mm. A divisão geográfica sublinha a alavancagem estratégica de Taiwan nas cadeias de suprimentos de semicondutores compostos, mantendo-a central nos roteiros dos compradores globais.

Cenário Competitivo

A rivalidade de mercado gira em torno de Veeco Instruments e AIXTRON SE, cujos portfólios abrangem arquiteturas planetárias, de chuveiro e híbridas posicionadas em roteiros de diâmetro até 300 mm. As linhas Propel e Lumina da Veeco registraram um salto pronunciado de receita em 2025 após múltiplos clientes taiwaneses bloquearem sistemas para dispositivos de potência em GaN e lasers de InP. A AIXTRON respondeu com entregas piloto de GaN de 300 mm e uma expansão de sala limpa ISO6 para acelerar os ciclos de demonstração para clientes. Ambos os grupos agora acoplam otimizadores de receitas orientados por IA e metrologia óptica in situ às plataformas principais, recursos que se alinham com os critérios de subsídio de Taiwan e conferem vantagem sobre os concorrentes focados em custo.

Os desafiantes chineses, notadamente AMEC e NAURA, reduzem o preço nos segmentos legados de 4 polegadas e 150 mm, mas ficam atrás em uniformidade térmica de 200 mm e fluxos avançados de chuveiro. A incapacidade de garantir a entrega rápida de peças de reposição dentro de Taiwan diminui o apelo entre os compradores cautelosos com ambiguidades de licenciamento geopolítico. A startup local Hermes-Epitek prototipa uma ferramenta MOCVD de fabricação própria, mas a qualificação em volume permanece distante, deixando os titulares dominantes em pedidos de alta especificação. A diferenciação estratégica, portanto, se apoia no custo total de propriedade, nos benchmarks de rendimento em nível de wafer e na prontidão para cofinanciar linhas de demonstração para clientes em troca de contratos de serviço plurianuais.

As parcerias aprofundam as vantagens competitivas. A Veeco colabora com grandes clientes de comunicações ópticas para consolidar a Lumina como ferramenta de produção de referência para lasers de InP, garantindo fluxos recorrentes de peças e atualizações. A AIXTRON estende acordos de desenvolvimento conjunto de processos com fábricas taiwanesas em micro-LEDs vermelhos de InGaN, compartilhando propriedade intelectual que eleva as barreiras de saída. A consolidação de clientes em torno de alguns fornecedores confiáveis significa que cada vitória de design repercute em múltiplas fábricas, amplificando as apostas para cada rodada de equipamentos. Os fornecedores incapazes de garantir vagas alfa de 200 mm e 300 mm correm o risco de serem relegados a nichos de peças de reposição à medida que o mercado de equipamentos MOCVD para epitaxia de LED em Taiwan avança em direção a wafers maiores.

Líderes do Setor de Equipamentos MOCVD para Epitaxia de LED em Taiwan

Veeco Instruments Inc.

Aixtron SE

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Veeco Instruments registrou pedidos de múltiplos sistemas Lumina e Spector para fabricar lasers de InP para transceivers de data centers de hiperescala.

- Janeiro de 2026: Ennostar e ALLOS formaram uma parceria para produzir em massa epiwafers de GaN-em-Si de 200 mm para micro-LEDs de realidade aumentada.

- Janeiro de 2026: A PlayNitride se aliou à Brillink em interconexões fotônicas de micro-LED visando orçamentos de potência abaixo de 1 pJ por bit.

- Dezembro de 2025: A PlayNitride adquiriu a Lumiode por USD 2 milhões para aproveitar as patentes de TFT de matriz ativa para displays de uso próximo ao olho.

Escopo do Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED em Taiwan

O Mercado de Equipamentos MOCVD para Epitaxia de LED refere-se ao segmento da indústria de equipamentos para semicondutores focado na fabricação de sistemas de Deposição Química de Vapor de Organometálicos (MOCVD) utilizados para o crescimento epitaxial de materiais LED. Esses sistemas são críticos para a produção de wafers de LED de alta qualidade, que servem como base para dispositivos LED utilizados em diversas aplicações, como iluminação, displays e tecnologias automotivas.

O Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED em Taiwan é Segmentado por Sistema de Material LED (Sistemas de Epitaxia de LED Baseados em GaN, Sistemas de Epitaxia de LED UV de AlGaN e Sistemas de Epitaxia de LED de AlInGaP), Capacidade de Tamanho de Wafer (Até 100 mm, 150 mm e 200 mm e Acima), Configuração de Reator (Reatores Planetários e Reatores de Chuveiro) e Usuário Final (Fabricantes Integrados de LED e Fundições de Epitaxia e Fornecedores Comerciais de Epi). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Reatores Planetários |

| Reatores de Chuveiro |

| Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi |

| Por Sistema de Material LED | Sistemas de Epitaxia de LED Baseados em GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidade de Tamanho de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Configuração de Reator | Reatores Planetários |

| Reatores de Chuveiro | |

| Por Usuário Final | Fabricantes Integrados de LED (IDMs) |

| Fundições de Epitaxia e Fornecedores Comerciais de Epi |

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é esperada para o mercado de equipamentos MOCVD para epitaxia de LED em Taiwan até 2031?

O mercado tem projeção de registrar um CAGR de 13,48% de 2026 a 2031, elevando a receita anual de USD 95,19 milhões em 2026 para USD 179,17 milhões até 2031.

Qual configuração de reator está ganhando participação nas compras de ferramentas de epitaxia de LED em Taiwan?

Os sistemas de chuveiro são a configuração de crescimento mais rápido, avançando a um CAGR de 14,62% à medida que as fábricas buscam controle de composição mais preciso para produtos de micro-LED e UV profundo.

Por que os wafers de GaN-em-Si de 200 mm são estrategicamente importantes para os fornecedores taiwaneses?

A migração para 200 mm aumenta a produção por wafer, alinha os processos com as fábricas de silício e permite a fabricação econômica de micro-LED e dispositivos de potência em GaN, agora priorizados por Ennostar, Powerchip e ALLOS.

Como os subsídios governamentais de Taiwan influenciam a demanda por equipamentos MOCVD?

O Programa de Inovação da Indústria de IA reembolsa até 50% dos gastos qualificados com equipamentos para projetos de processo aprimorados por IA, encurtando os períodos de retorno e acelerando a aquisição de ferramentas.

Qual é o principal desafio que limita as fundições menores de expandir a capacidade de epitaxia de LED?

Altos custos de capital; os clusters de múltiplos reatores excedem USD 10 milhões, e a necessidade de suporte avançado de processo desencoraja os players menores apesar da robusta demanda do mercado final.

Página atualizada pela última vez em: