Tamanho e Participação do Mercado de Wafer Epitaxial de LED do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

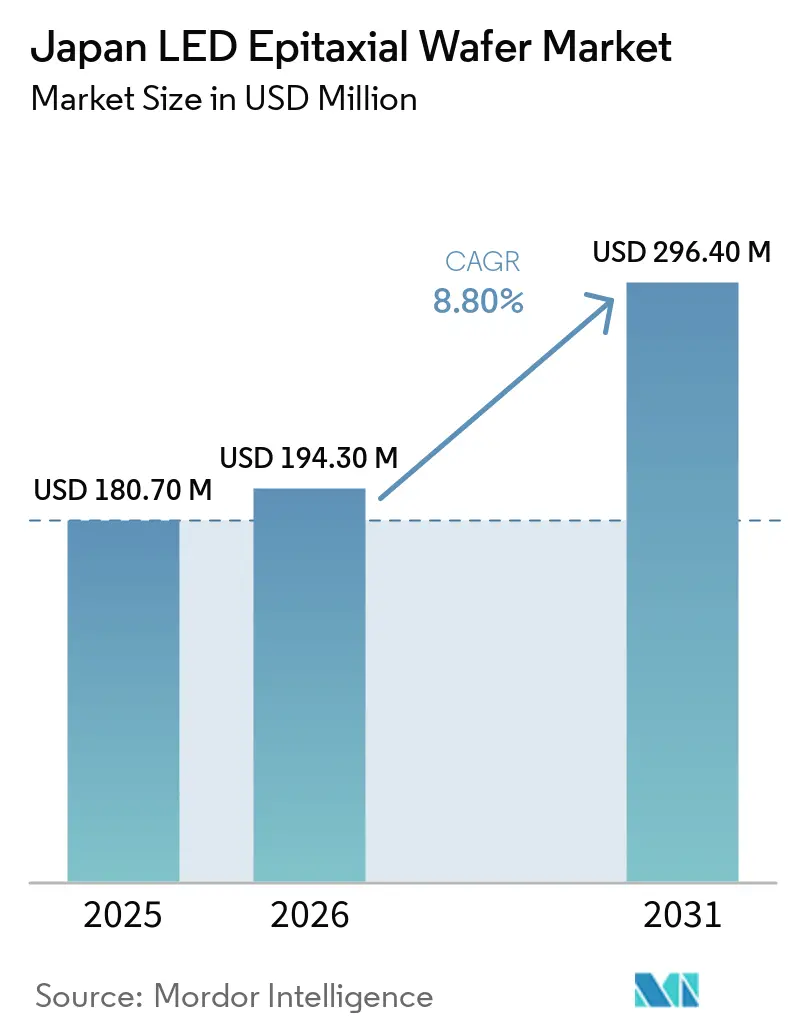

| Tamanho do mercado no ano base (2025) | 180.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 194.30 Milhões de dólares |

| Tamanho do Mercado (2031) | 296.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer Epitaxial de LED do Japão por Mordor Intelligence

O tamanho do mercado de wafer epitaxial de LED do Japão deve aumentar de USD 180,7 milhões em 2025 para USD 194,3 milhões em 2026 e atingir USD 296,4 milhões até 2031, crescendo a um CAGR de 8,80% no período de 2026 a 2031. Os fornecedores domésticos migraram de volumes de LED branco comoditizados para wafers premium destinados a faróis matriciais automotivos, unidades de esterilização UV profundo e retroiluminações de micro-LED, onde a uniformidade em escala subnanométrica exige preços mais elevados. Os pontos fortes em ciência dos materiais, notadamente a disponibilidade de precursores metalo-orgânicos de altíssima pureza, continuam a diferenciar o mercado de wafer epitaxial de LED do Japão de concorrentes estrangeiros de menor custo. O avanço dos compromissos com diâmetros de 150 mm e 200 mm reflete o impulso por maior número de chips por wafer, apesar do ônus de capital das ferramentas MOCVD de próxima geração. A concorrência de fundições chinesas mantém os preços médios de venda sob pressão, mas acordos de fornecimento de longo prazo com fabricantes de dispositivos automotivos e UV ajudam a estabilizar os fluxos de caixa dos produtores domésticos.

Principais Conclusões do Relatório

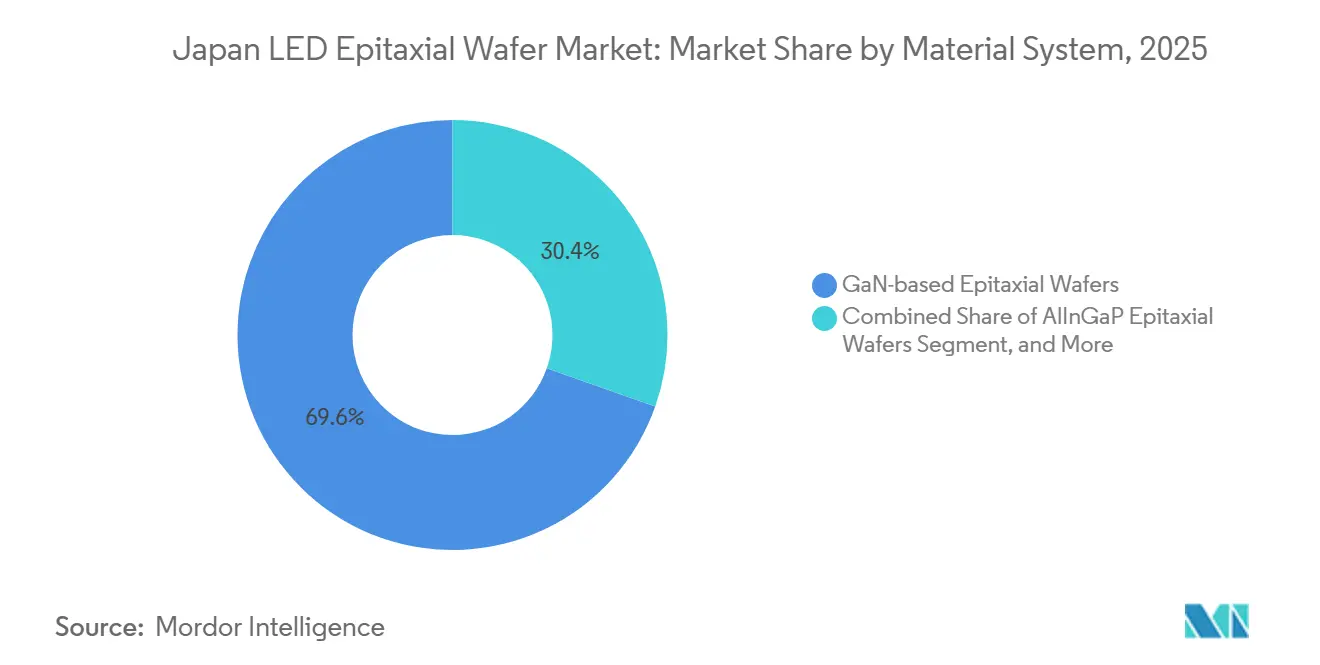

- Por sistema de material, o GaN capturou 69,60% da participação do mercado de wafer epitaxial de LED do Japão em 2025, enquanto o AlGaN deve avançar a um CAGR de 12,50% até 2031.

- Por substrato, a safira respondeu por 58,30% do tamanho do mercado de wafer epitaxial de LED do Japão em 2025, e os substratos de silício devem se expandir a um CAGR de 12,80% até 2031.

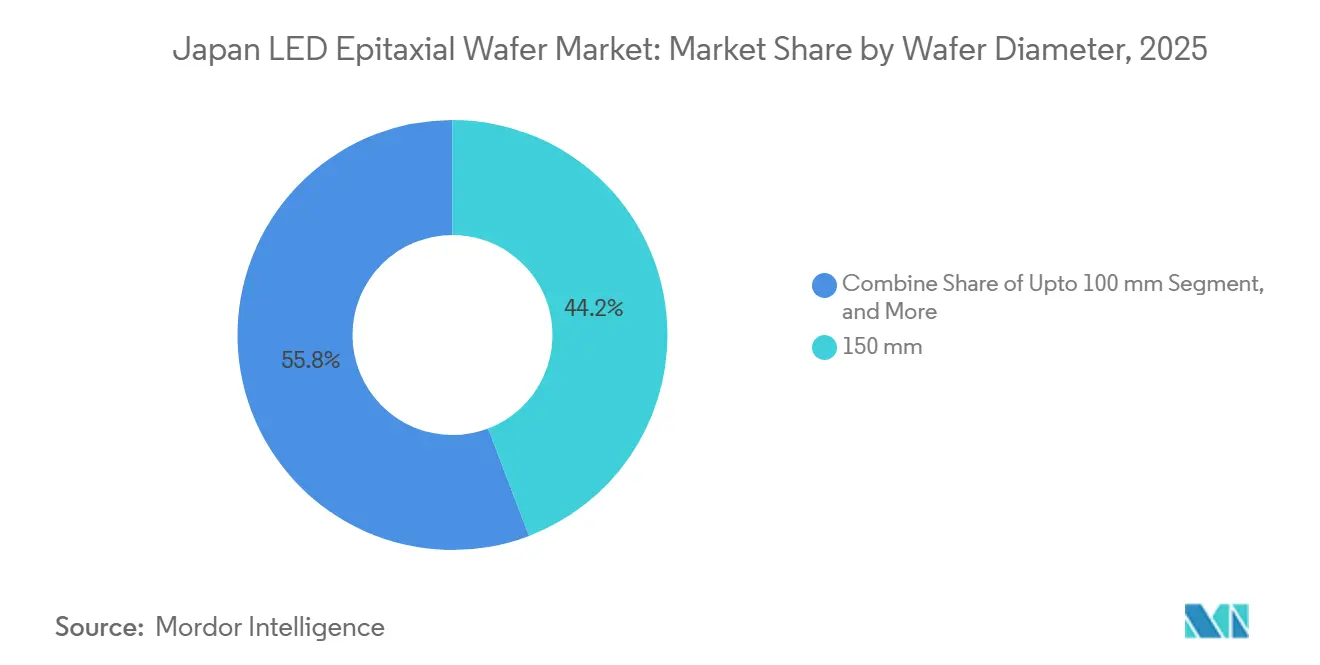

- Por diâmetro de wafer, 150 mm respondeu por 44,20% do mercado de wafer epitaxial de LED do Japão em 2025, enquanto os formatos de 200 mm e acima devem crescer a um CAGR de 13,20% até 2031.

- Por aplicação, a iluminação geral respondeu por 43,70% da receita de 2025, e displays e retroiluminação devem crescer a um CAGR de 13,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer Epitaxial de LED do Japão

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Demanda Crescente por LEDs de Alta Luminosidade em Faróis Automotivos | +2.3% | Clusters nacionais em Aichi e Shizuoka | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para a Produção Doméstica de Semicondutores Compostos | +1.8% | Nacional, liderado por programas de subsídio do METI | Longo prazo (≥4 anos) |

| Rápida Penetração da Retroiluminação MiniLED em TVs de Alto Padrão | +1.5% | Nacional com transbordamentos para exportação | Curto prazo (≤2 anos) |

| Aumento na Adoção de LEDs UV-C para Equipamentos de Esterilização | +1.4% | Nacional, adoção inicial em saúde e concessionárias de água | Médio prazo (2 a 4 anos) |

| Expansão de Linhas de Manufatura Inteligente para MicroLED | +1.2% | Centros de P&D em Kyoto e Tóquio | Longo prazo (≥4 anos) |

| Surgimento de Parcerias Tecnológicas de GaN sobre Si com Fundições | +0.9% | Doméstico com vínculos transfronteiriços | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por LEDs de Alta Luminosidade em Faróis Automotivos

Os faróis matriciais adaptativos exigem camadas epitaxiais com variação de comprimento de onda no plano inferior a 1% para evitar desvio de cor ao longo do feixe. O novo centro de inovação automotiva da Nichia acelera os ciclos de codesenvolvimento, proporcionando aos fornecedores japoneses oportunidades antecipadas de conquista de projetos.[1]Nichia Corporation, "Comunicado de Imprensa do Centro de Inovação Automotiva da Nichia," ledinside.comOs fabricantes de lâmpadas Tier-1 validam os wafers domésticos em relação a rigorosos testes PPAP, reforçando contratos de longo prazo que protegem os produtores das oscilações de preços de commodities. Os substratos de silício melhoram o gerenciamento térmico dentro de alojamentos compactos de faróis. O crescente número de pixels por módulo eleva a demanda por wafers, apesar da compressão de preços nos diodos de iluminação convencionais.

Incentivos Governamentais para a Produção Doméstica de Semicondutores Compostos

Um pacote de subsídios de JPY 101,7 bilhões (USD 0,64 bilhão), incluindo JPY 70,5 bilhões (USD 0,44 bilhão) direcionados à capacidade de epi de SiC, reduz os obstáculos de capital para atualizações de linhas MOCVD e amplia a base de fornecimento de precursores. A infraestrutura compartilhada, como fazendas de gás a granel e expansões de salas limpas, beneficia indiretamente as fábricas de wafers de LED ao reduzir os prazos de aquisição de NH₃ e TMGa. A continuidade da política sinaliza um compromisso de longo prazo que reduz o risco do investimento privado em reatores de próxima geração e metrologia.

Rápida Penetração da Retroiluminação MiniLED em TVs de Alto Padrão

O modelo RGB mini-LED de 116 polegadas da REGZA demonstra a prontidão doméstica para arquiteturas de retroiluminação multicolorida que exigem saída epitaxial com binagem precisa.[2]TVS REGZA Corporation, "Lançamento de Televisão RGB Mini LED," regza.com Cada televisor integra milhares de chips discretos vermelho, verde e azul, elevando as taxas de extração de chips por wafer e pressionando os fornecedores a melhorar a uniformidade em nível de chip. Os ciclos rápidos de produtos em displays de consumo recompensam os fabricantes verticalmente integrados que conseguem iterar estruturas epi sem transferências para terceiros. O curto horizonte de qualificação amplifica o crescimento da demanda no curto prazo.

Aumento na Adoção de LEDs UV-C para Equipamentos de Esterilização

O dispositivo NCSU434D da Nichia atinge 7,4% de eficiência de parede a 280 nm, um aumento de 2,5 vezes em relação a 2021, validando wafers de AlGaN com baixas densidades de deslocamento. Projetos municipais de tratamento de água e reformas hospitalares favorecem soluções sem mercúrio, consolidando preços médios de venda premium para wafers que atingem metas de vida útil de 25.000 horas. Pesquisas que demonstram que o controle de dopagem com Mg estende a vida útil para 6.070 horas a 65 °C sustentam a confiança na confiabilidade de longo prazo. Esses marcos de desempenho fortalecem a vantagem competitiva do Japão em nichos de UV profundo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Alto Dispêndio de Capital para Novos Reatores MOCVD | -1.6% | Em todo o país, mais severo para pequenas fábricas | Curto prazo (≤2 anos) |

| Interrupções na Cadeia de Suprimentos de Gás Amônia de Alta Pureza | -1.1% | Redes de gás em todo o país | Médio prazo (2 a 4 anos) |

| Concorrência de Fornecedores Chineses de Epitaxia de Baixo Custo | -0.9% | Pressão de preços doméstica | Longo prazo (≥4 anos) |

| Disponibilidade Limitada de Substratos de SiC de 8 Polegadas | -0.7% | Escassez global de substratos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Novos Reatores MOCVD

As unidades MOCVD de última geração custam entre USD 1,5 e 3 milhões cada, e as plantas domésticas precisam modernizar configurações de múltiplas câmaras com metrologia in situ, sobrecarregando os balanços patrimoniais justamente quando os preços médios de venda de LED caem.[3]Equipe de Pesquisa da Semiconductor Insight, "Mercado de MOCVD 2026," semiconductorinsight.com A depreciação de ferramentas de cátodo ociosas pela Nichia ilustra o risco de um dispêndio de capital desalinhado. Casas de wafers menores sem acesso a crédito enfrentam consolidação ou saída do mercado. O poder de precificação dos fornecedores de equipamentos limita ainda mais a margem de negociação para os compradores japoneses.

Interrupções na Cadeia de Suprimentos de Gás NH₃ de Alta Pureza

O NH₃ de altíssima pureza (≥99,9999%) é essencial para o crescimento de GaN e AlGaN, mas eventos geopolíticos e regulamentações de segurança têm restringido os suprimentos. Os sistemas de geração in situ adicionam custos de infraestrutura e aumentam as obrigações de conformidade sob a NFPA 55. Embora as empresas de gás domésticas busquem redundância, as etapas adicionais de purificação elevam os custos de consumíveis, que os fabricantes de wafers têm dificuldade em repassar aos clientes sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material: AlGaN Ascende com o Impulso do UV

A participação do AlGaN permanece modesta, mas seu CAGR projetado de 12,50% reflete a demanda crescente por dispositivos de esterilização e sensoriamento que dependem de emissão de UV profundo. O tamanho do mercado de wafer epitaxial de LED do Japão para GaN permanece dominante graças aos volumes de iluminação geral e automotivo, mas a energia de inovação está claramente se deslocando para o AlGaN, onde os ganhos de vida útil asseguram margens premium. Avanços em pesquisa com moldes de safira de 6 polegadas mostram apenas 1,6% de variação na emissão, confirmando a fabricabilidade em escala.[4]Yoshinaga et al., "Crescimento de UVC Sem Trincas em Safira de 6 Polegadas," spie.org

O GaN mantém vantagens de custo e densidade de defeitos, mas o crescimento futuro da receita se inclina para o AlGaN e o AlInGaP de nicho. Os caminhos emergentes de conversão de cor RGB em displays de micro-LED limitam a demanda direta de AlInGaP vermelho. Consequentemente, o mercado de wafer epitaxial de LED do Japão provavelmente se bifurcará em um núcleo de GaN sensível a custos e uma fronteira de AlGaN de alta margem voltada para aplicações UV de longa vida útil.

Por Tipo de Substrato: A Vantagem Térmica do Silício Fortalece a Adoção

A participação de 58,30% da safira em 2025 sublinha a inércia das receitas estabelecidas no plano C e da transparência óptica. No entanto, a condutividade térmica superior do silício de 150 W m⁻¹ K⁻¹ e a compatibilidade com as linhas CMOS existentes sustentam seu CAGR projetado de 12,80%. Os módulos de faróis automotivos que operam acima de 150 °C favorecem os designs de GaN sobre Si, uma mudança que amplia a fatia endereçável do silício no mercado de wafer epitaxial de LED do Japão.

O carboneto de silício se destaca na remoção de calor a 490 W m⁻¹ K⁻¹, mas a escassez de wafers de 8 polegadas e o custo elevado retardam a adoção. O arseneto de gálio permanece confinado a lasers especializados. Consequentemente, a safira mantém a liderança em volume nos LEDs convencionais, enquanto o silício captura segmentos de crescimento acelerado que exigem chips termicamente robustos e estruturados verticalmente.

Por Diâmetro de Wafer: A Migração para 200 mm Ganha Ritmo

O nó de 150 mm equilibra a disponibilidade de reatores com um dispêndio de capital gerenciável, mas o nó de 200 mm está ganhando terreno à medida que os fabricantes buscam eficiência de chips por wafer. A expansão de 8 polegadas da InnoGaN destaca os benefícios de escala que as fábricas japonesas precisam emular ou compensar por meio de especialização. O crescimento do tamanho do mercado de wafer epitaxial de LED do Japão está concentrado no segmento de 200 mm, onde o custo por chip caiu mais de 40%.

Os fornecedores domésticos de ferramentas estão concluindo plataformas MOCVD de múltiplas câmaras que mantêm a uniformidade em superfícies maiores. Os diâmetros menores permanecem importantes para P&D e execuções personalizadas de baixo volume, permitindo que produtores de nicho evitem guerras de custos diretas com grandes concorrentes chineses.

Por Aplicação: Displays e Retroiluminação Lideram o Crescimento

Prevê-se que as retroiluminações de mini-LED e micro-LED cresçam a um CAGR de 13,50%, superando a trajetória madura da iluminação geral. Cada televisor de micro-LED de 100 polegadas integra dezenas de milhões de chips, multiplicando a demanda por wafers apesar dos desafios de rendimento. Os displays de cockpit automotivo acrescentam uma demanda adicional por wafers de alta luminância e longa vida útil.

A iluminação geral permanece a âncora de volume graças às reformas nos setores residencial e comercial, mas a erosão de preços comprime as margens. A esterilização UV utiliza menos wafers, mas exige preços premium devido às especificações rigorosas de comprimento de onda e vida útil. Essa combinação posiciona os segmentos de displays, automotivo e UV como os motores de rentabilidade dentro do mercado de wafer epitaxial de LED do Japão.

Análise Geográfica

Os clusters de demanda regional se alinham com os polos industriais do Japão. Chubu, ancorada pelo ecossistema automotivo de Aichi, responde por uma grande parcela dos pedidos de wafers para faróis de alta luminosidade, pois os fornecedores Tier-1 locais preferem fontes próximas para entrega just-in-time. Kansai, com sua concentração de P&D em painéis de display, impulsiona a adoção antecipada de wafers de retroiluminação mini-LED que exigem iteração rápida de design.

O corredor eletrônico de Kanto abriga múltiplos montadores de dispositivos de consumo que consomem LEDs brancos de média potência e, cada vez mais, chips mini-LED RGB para notebooks e monitores. Tokushima e Kyushu abrigam fábricas MOCVD de longa data; a proximidade com universidades de pesquisa apoia o setor de wafer epitaxial de LED do Japão em programas piloto de AlGaN e GaN sobre GaN. O norte de Tohoku aproveita os menores custos de terreno e utilidades para atrair projetos greenfield de 200 mm, embora a disponibilidade de mão de obra permaneça uma restrição.

As considerações de exportação também moldam a dinâmica regional. Os portos de Osaka e Yokohama facilitam a logística de saída de wafers de micro-LED de alto valor enviados para Taiwan e Coreia do Sul para integração final de dispositivos. Enquanto isso, regiões do interior, como Gifu e Nagano, se beneficiam de subsídios governamentais que incentivam a descentralização da produção sensível de semicondutores compostos para longe das zonas sísmicas ao longo da costa do Pacífico. Coletivamente, essas nuances geográficas influenciam o timing de investimento e as estratégias de proximidade com clientes no mercado de wafer epitaxial de LED do Japão.

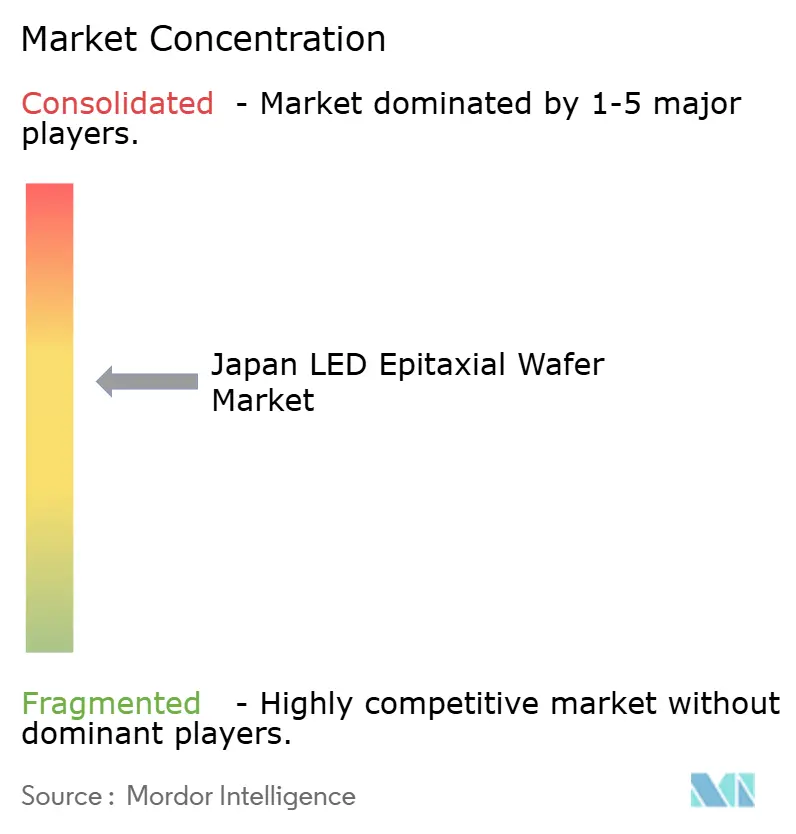

Cenário Competitivo

O mercado é moderadamente fragmentado. Nichia, Toyoda Gosei e Resonac ancoram o fornecimento doméstico, enquanto os rivais estrangeiros Sanan Optoelectronics e Epistar exercem pressão descendente sobre os preços. O plano de capacidade de miniLED de JPY 60 bilhões da Nichia sublinha uma estratégia de integração vertical que combina epitaxia com embalagem interna. O projeto de cristal de GaN por fluxo de Na da Toyoda Gosei visa internalizar substratos de grande diâmetro, encurtando as cadeias de suprimentos para futuros dispositivos UV e de potência.[5]Toyoda Gosei Co., "Relatório Toyoda Gosei 2024," toyoda-gosei.com

A Resonac se posiciona como o principal fornecedor independente de epi de SiC do mundo, utilizando subsídios da NEDO para buscar reduções de defeitos em 8 polegadas para volumes no final da década. Os entrantes chineses oferecem preços de wafer 40% mais baixos, aproveitando economias de escala e eletricidade barata que as empresas japonesas têm dificuldade em igualar.

No entanto, os rigorosos requisitos de vida útil automotiva e os controles de exportação sobre dispositivos de UV profundo protegem os nichos especializados domésticos. Os esforços coletivos para incorporar controle de processos orientado por IA e metrologia em tempo real nas linhas MOCVD representam o próximo campo de batalha para liderança em rendimento e custo.

Líderes do Setor de Wafer Epitaxial de LED do Japão

Nichia Corporation

Toyoda Gosei Co., Ltd.

Coherent Corp.

Resonac Holdings Corporation

Sumitomo Electric Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nichia expandiu sua iniciativa de fabricação sem mercúrio substituindo lâmpadas UV de mercúrio por fontes de LED UV, reduzindo as emissões de CO₂ por fonte de luz em 35%.

- Dezembro de 2025: A REGZA lançou a primeira televisão RGB mini-LED do Japão, um modelo de 116 polegadas que emprega milhares de chips discretos vermelho, verde e azul.

- Janeiro de 2025: A Pi Photonics obteve financiamento da Série C da Toyoda Gosei para acelerar o desenvolvimento de iluminação LED industrial altamente direcional.

- Dezembro de 2024: O METI aprovou um subsídio de JPY 101,7 bilhões (USD 0,067 bilhão) para materiais semicondutores, com Denso e Fuji Electric designadas para expansão em larga escala de epi de SiC.

Escopo do Relatório do Mercado de Wafer Epitaxial de LED do Japão

O Relatório do Mercado de Wafer Epitaxial de LED do Japão é Segmentado por Sistema de Material (à Base de GaN, AlInGaP e AlGaN), Tipo de Substrato (Safira, Silício, SiC e GaAs), Diâmetro do Wafer (Até 100 mm, 150 mm e 200 mm e Acima) e Aplicação (Iluminação Geral, Automotivo, Displays e Retroiluminação, Esterilização UV e Iluminação Industrial e Especializada). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Wafers Epitaxiais à Base de GaN |

| Wafers Epitaxiais de AlInGaP |

| Wafers Epitaxiais de AlGaN |

| Safira |

| Silício |

| Carboneto de Silício (SiC) |

| Arseneto de Gálio (GaAs) |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Iluminação Geral |

| Iluminação Automotiva |

| Displays e Retroiluminação |

| Esterilização UV |

| Iluminação Industrial e Especializada |

| Por Sistema de Material | Wafers Epitaxiais à Base de GaN |

| Wafers Epitaxiais de AlInGaP | |

| Wafers Epitaxiais de AlGaN | |

| Por Tipo de Substrato | Safira |

| Silício | |

| Carboneto de Silício (SiC) | |

| Arseneto de Gálio (GaAs) | |

| Por Diâmetro de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Displays e Retroiluminação | |

| Esterilização UV | |

| Iluminação Industrial e Especializada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de wafer epitaxial de LED do Japão em 2026?

O tamanho do mercado de wafer epitaxial de LED do Japão é de aproximadamente USD 194,3 milhões em 2026, a caminho de USD 296,4 milhões até 2031.

Qual sistema de material está crescendo mais rapidamente?

Os wafers de AlGaN registram o crescimento mais rápido, avançando a aproximadamente 12,50% de CAGR para atender à crescente demanda por LEDs de UV profundo.

Por que os substratos de silício estão ganhando participação?

O silício oferece melhor condutividade térmica do que a safira e se alinha com a infraestrutura CMOS existente, permitindo dispositivos GaN estruturados verticalmente e com boa relação custo-benefício.

O que está impulsionando a adoção de diâmetros de wafer maiores?

A migração para formatos de 200 mm e 8 polegadas aumenta os chips por wafer, reduzindo os custos unitários e suportando aplicações de alto volume, como retroiluminação mini-LED.

Como os incentivos governamentais estão influenciando a capacidade doméstica?

Os subsídios do METI reduzem as barreiras de capital para novas linhas MOCVD e plantas de substratos, fortalecendo a resiliência do fornecimento nacional.

Qual segmento de uso final oferece o maior potencial de crescimento?

Displays e retroiluminação, incluindo mini-LED e micro-LED, devem entregar a expansão de receita mais rápida até 2031.

Página atualizada pela última vez em: