Tamanho e Participação do Mercado de Fundição de Semicondutores de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

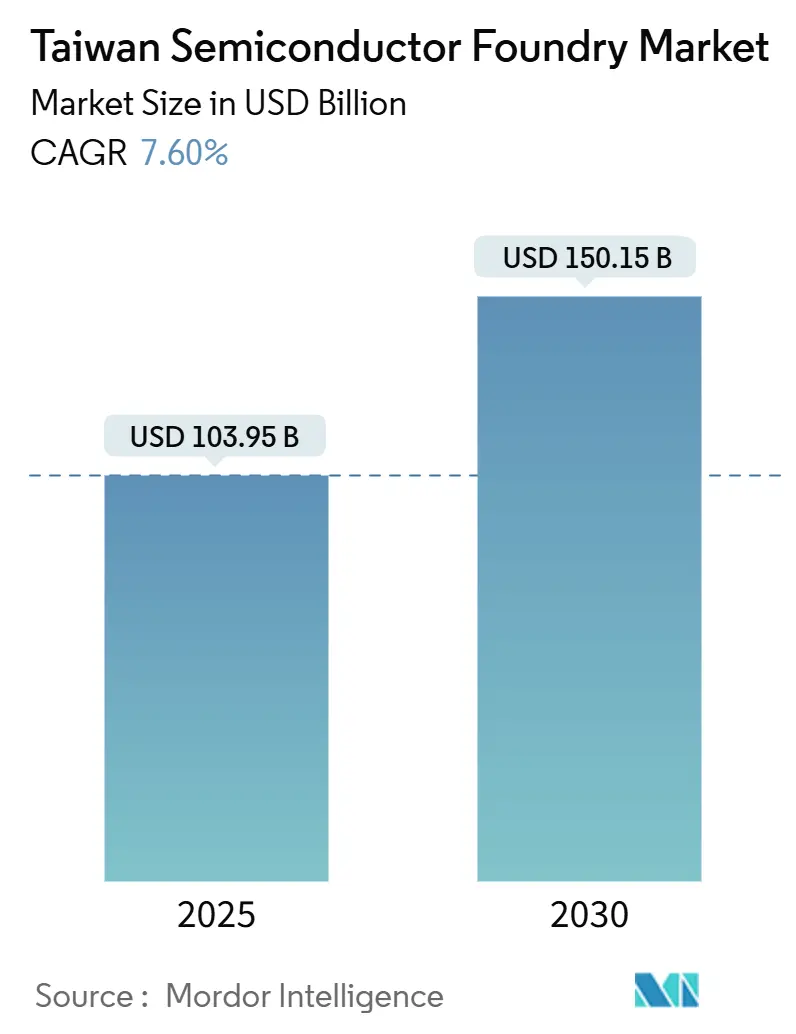

| Tamanho do Mercado (2025) | 103.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 150.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

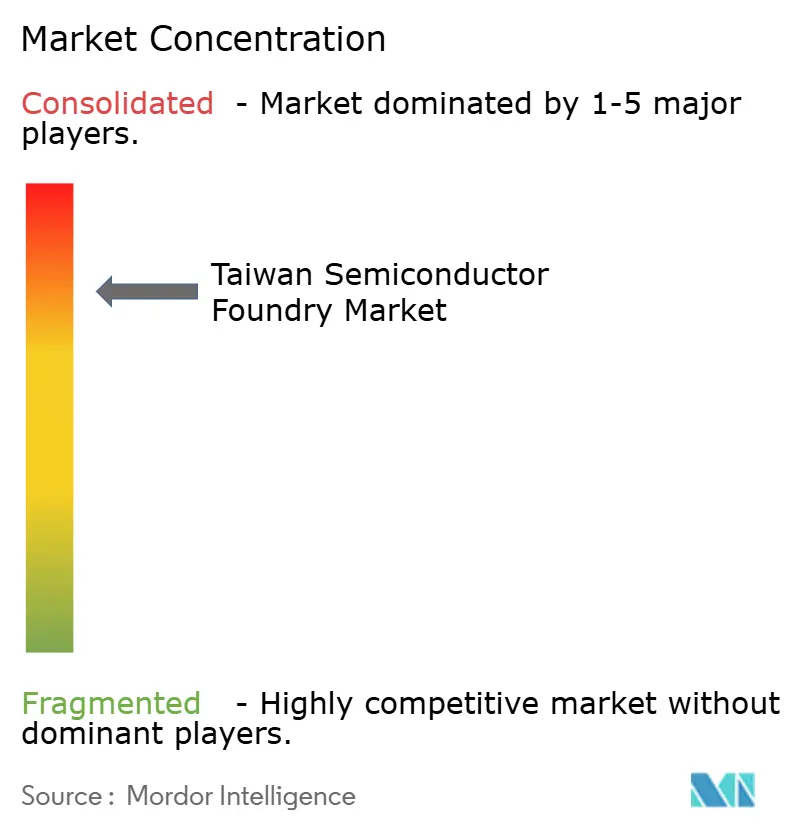

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores de Taiwan por Mordor Intelligence

O tamanho do mercado de fundição de semicondutores de Taiwan está em USD 103,95 bilhões em 2025 e está projetado para atingir USD 150,15 bilhões até 2030, traduzindo-se em um CAGR de 7,6% ao longo do período de previsão. A demanda por aceleradores de inteligência artificial e dispositivos de computação de alto desempenho está impulsionando a maior parte dos inícios de wafer, reforçada pela contribuição de receita de 74% da TSMC proveniente de processos de 7 nm e abaixo no segundo trimestre de 2025. Os fabricantes contratados se beneficiam de um robusto poder de precificação em nós avançados, sustentado pelo estrito equilíbrio entre oferta e demanda, pelo aumento dos tamanhos de die e pelos ciclos acelerados de conquista de design entre empresas de chips fabless. O investimento paralelo em capacidade de 300 mm, entrega de energia pelo lado traseiro com eficiência energética e embalagem avançada compatível com chiplet eleva a resiliência da margem bruta mesmo com o aumento dos prazos de entrega de ferramentas. O apoio político por meio da Lei de Chips de Taiwan e a contínua expansão dos parques científicos fornecem incentivos fiscais previsíveis que amortecem o escalonamento intensivo em capital, ao mesmo tempo que ajudam o mercado de fundição de semicondutores de Taiwan a navegar pela incerteza geopolítica.

Principais Conclusões do Relatório

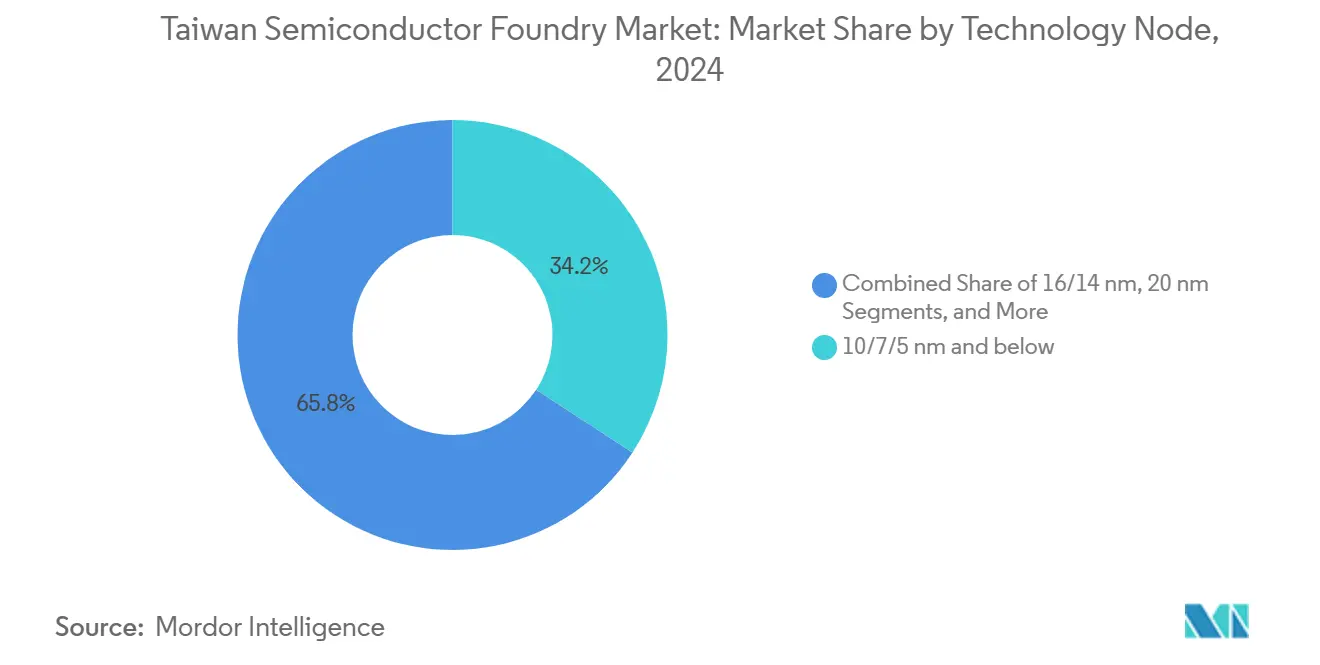

- Por nó tecnológico, o segmento de 10/7/5 nm e abaixo capturou 34,2% da participação do mercado de fundição de semicondutores de Taiwan em 2024; prevê-se que 10/7/5 nm e abaixo se expanda a um CAGR de 10,2% até 2030.

- Por tamanho de wafer, os substratos de 300 mm representaram 74,4% do tamanho do mercado de fundição de semicondutores de Taiwan em 2024 e estão avançando a um CAGR de 9,5% até 2030.

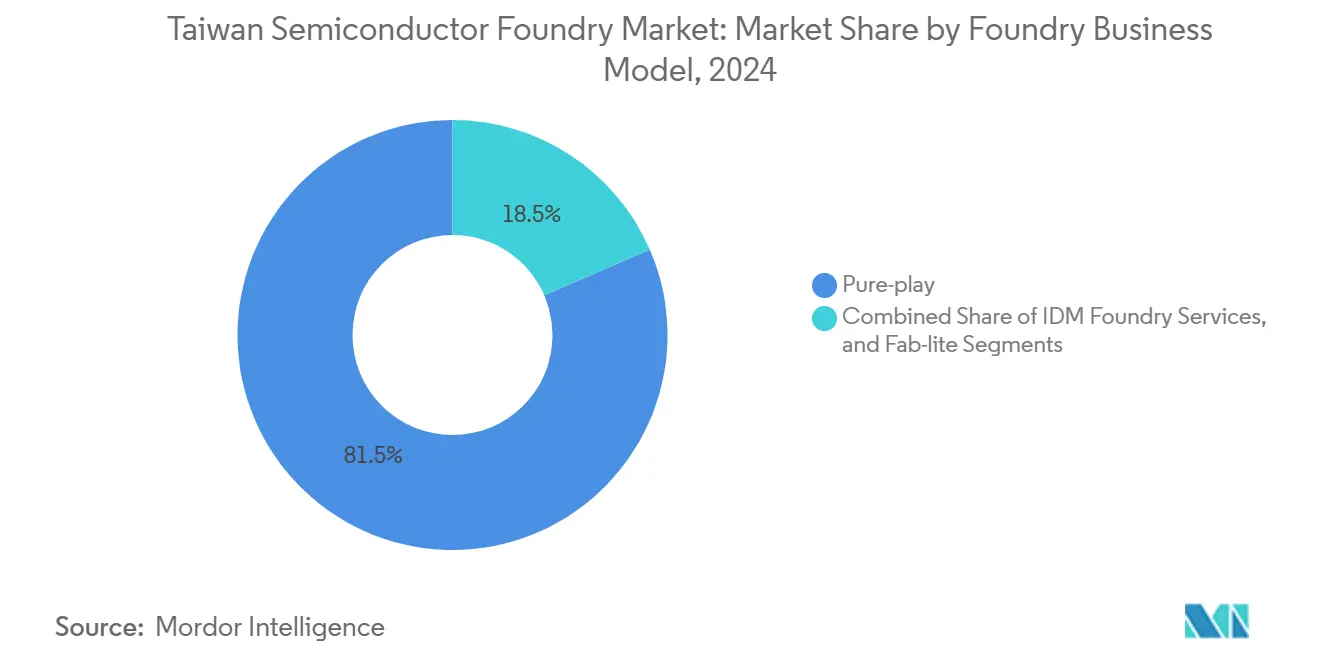

- Por modelo de negócio, os operadores pure-play detiveram 81,5% da participação de receita do mercado de fundição de semicondutores de Taiwan em 2024, enquanto cresciam a um CAGR de 8,4% até 2030.

- Por aplicação, eletrônicos de consumo e comunicação representaram 40,2% do valor de 2024; prevê-se que a computação de alto desempenho registre o maior CAGR de 11,1% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva por nós avançados (≤7 nm) para IA/Computação de Alto Desempenho | +2.8% | Global, concentrado em Taiwan e em expansão para os EUA | Médio prazo (2-4 anos) |

| Eletrificação de plataformas automotivas | +1.2% | Global, com forte crescimento na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Incentivos governamentais e expansão de parques científicos | +0.9% | Doméstico de Taiwan, com repercussão em parcerias internacionais | Curto prazo (≤ 2 anos) |

| Volume de 5G/6G e IoT em nós maduros | +1.1% | Global, com implantação antecipada na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Liderança em energia pelo lado traseiro e embalagem avançada | +0.7% | Centrado em Taiwan com transferência de tecnologia para fábricas no exterior | Médio prazo (2-4 anos) |

| Aceleração do ecossistema de chiplet | +0.6% | Global, liderado por fundições de Taiwan e empresas de design dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda Explosiva por Nós Avançados Impulsiona a Revolução da IA

As crescentes cargas de trabalho de inferência em data centers de IA generativa transformaram as carteiras de pedidos em 3 nm e 5 nm, tornando os nós avançados o principal alavancador de valor para o mercado de fundição de semicondutores de Taiwan. A transição da TSMC para a produção em massa de 2 nm no final de 2025 oferece ganhos de velocidade de 10–15% e redução de energia de 25–30% em relação ao 3 nm, consolidando o silício de próxima geração para NVIDIA, AMD e construtores de nuvem em hiperescala.[1]Taiwan Semiconductor Manufacturing Company, "A TSMC Pretende Expandir Seu Investimento nos Estados Unidos para USD 165 Bilhões," pr.tsmc.com Nove fábricas adicionais de 300 mm e plantas de embalagem avançada atualmente em construção dobrarão a capacidade mensal de chip sobre wafer sobre substrato até 2027. A demanda concentrada de IA eleva os preços médios de venda, financia P&D em saltos funcionais e acelera o ciclo virtuoso que mantém o mercado de fundição de semicondutores de Taiwan dois a três nós à frente das regiões concorrentes.

A Eletrificação Automotiva Reformula os Requisitos de Semicondutores

A computação centralizada em veículos elétricos e definidos por software eleva os orçamentos de gigaflops e os limites de confiabilidade dielétrica, abrindo novos fluxos de receita não móvel. A McKinsey prevê que as vendas globais de semicondutores automotivos subam para USD 140 bilhões até 2032, uma trajetória que posiciona as fundições de Taiwan para traduzir a competência em gerenciamento de energia e analógico em volumes de wafer previsíveis de longo prazo. A TSMC já aumentou a capacidade qualificada para automotivo em 50% desde 2021 e defende o pré-agendamento de estoque de reserva para evitar a recorrência de escassez. A colaboração com fornecedores de nível 1 em drivers de MOSFET de carboneto de silício e sistemas em chip de arquitetura zonal aprofunda a fidelização dos serviços de design e enriquece o mix de die, reforçando o mercado de fundição de semicondutores de Taiwan como o back-end de fato para subsistemas de computação de veículos elétricos.

Incentivos Governamentais Fortalecem a Liderança de Taiwan em Semicondutores

A Lei de Chips de 2024 concede créditos fiscais de 25% em P&D qualificado e uma dedução de 5% em novas aquisições de ferramentas, reduzindo efetivamente os custos de equipamentos após impostos em um ciclo de capital dominado por scanners EUV com preços acima de USD 200 milhões por unidade. Os planos simultâneos para uma linha piloto de 1 nm dentro de um polo tecnológico no estilo do Vale do Silício ilustram a disposição do governo de alocar terrenos e serviços públicos em sincronia com o investimento corporativo. Outros 2.000 hectares de imóveis em parques científicos em avaliação garantem o agrupamento de fábricas a longo prazo, mantendo o mercado de fundição de semicondutores de Taiwan ancorado na ilha mesmo com a diversificação das multinacionais. Os ventos favoráveis fiscais mitigam os prêmios de risco geopolítico e sustentam uma vantagem intrínseca sobre regiões onde os incentivos permanecem limitados no tempo ou processualmente complexos.

A Implantação de Infraestrutura 5G/6G Sustenta a Demanda em Nós Maduros

As unidades de rádio de múltiplas entradas e múltiplas saídas massivas e os gateways de computação de borda dependem de tecnologias de 22 nm a 40 nm que combinam RF, analógico e lógica digital. Os pedidos de fornecedores de equipamentos de telecomunicações estendem os ciclos de vida de produção de fábricas depreciadas, apoiando a utilização equilibrada entre os níveis de nós. A EdgeQ, uma startup de banda base 5G, selecionou a TSMC para seus SoCs de célula pequena de chip único para capturar implantações de redes privadas.[2]Cheng Ting-Fang, "Startup de chips EdgeQ aposta alto no boom de redes privadas 5G," Nikkei Asia, asia.nikkei.com A planta de USD 5 bilhões da UMC em Singapura, dedicada a 22 nm e 28 nm, ancora o fornecimento regional para transceivers de banda média e sensores IoT. O contínuo investimento dos operadores em 5G densificado e bancos de teste 6G pré-padrão mantém receitas recorrentes que amortecem a ciclicidade em eletrônicos de consumo, adicionando um impulso incremental ao CAGR geral do mercado de fundição de semicondutores de Taiwan.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de comércio/política geopolítica | -1.8% | Global, com impacto concentrado no triângulo Taiwan-China-EUA | Curto prazo (≤ 2 anos) |

| Intensidade de despesas de capital e prazos de entrega de ferramentas | -1.1% | Global, afetando todas as principais regiões de fundição | Médio prazo (2-4 anos) |

| Vulnerabilidade ao abastecimento de água nas fábricas do sul | -0.7% | Doméstico de Taiwan, particularmente nas regiões sul | Longo prazo (≥ 4 anos) |

| Escassez de talentos de engenharia | -0.9% | Mercado doméstico de Taiwan com repercussão na expansão internacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Tensões Comerciais Geopolíticas Criam Vulnerabilidades Estratégicas

As oscilações na política comercial injetam incerteza tarifária que complica a alocação de longo prazo da produção de nós avançados entre Taiwan e subsidiárias no exterior. Uma tarifa proposta de 32% sobre dispositivos de processamento gráfico de origem taiwanesa poderia minar a paridade de custos das startups de IA dos EUA, apesar de Taiwan representar 46% das importações de GPU para a América em 2024. A construção de USD 165 bilhões da TSMC nos Estados Unidos reduz parcialmente o risco de acesso, mas impõe compressão da margem operacional devido aos maiores custos de mão de obra e às cadeias de suprimentos fragmentadas. As tensões no Estreito de Taiwan amplificam as estratégias de estoque de reserva nos OEMs globais, criando oscilações improdutivas de capital de giro e reduzindo a visibilidade de curto prazo para o mercado de fundição de semicondutores de Taiwan.

A Intensidade das Despesas de Capital Pressiona os Recursos Financeiros

Os gastos recordes com equipamentos de 300 mm de USD 137 bilhões esperados em 2027 amplificam as demandas de fluxo de caixa, e Taiwan sozinha está programada para absorver USD 28 bilhões desse total.[3]"Previsão de Gastos com Equipamentos de Fábricas de 300 mm para Atingir Recorde de USD 137 Bilhões," SEMI, semi.org A orientação de despesas de capital da TSMC para 2025 de até USD 42 bilhões equivale a quase 40% das vendas projetadas, destacando o financiamento perpétuo necessário para manter o desempenho na trajetória da lei de Moore. Os prazos de entrega de ferramentas acima de 18 meses para scanners EUV atrasam os cronogramas de aumento de produção, obrigando partidas escalonadas que podem empurrar o reconhecimento de receita para trimestres posteriores. Qualquer choque macroeconômico abrupto que limite a geração de caixa livre poderia atrasar as introduções de nós, reduzindo o crescimento da linha de base do CAGR do mercado de fundição de semicondutores de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Processos Avançados Dominam a Criação de Valor

O nível abaixo de 10 nm representou 34,2% da receita de 2024, o mais alto dentro do mercado de fundição de semicondutores de Taiwan, e está no ritmo de um CAGR estimado de 10,2% até 2030. O segmento se beneficiou do início da produção de risco de 2 nm em agosto de 2025, que promete densidade de transistores superior e consumo de energia 25–30% menor em comparação com os contemporâneos de 3 nm. Enquanto as linhas de 16/14 nm atendem à automação industrial e de infotainment de sinal misto, as margens premium se concentram nos nós de ponta onde os tape-outs de design frequentemente excedem USD 500 milhões. A participação mundial de 13% da Samsung sublinha a fragmentação competitiva à medida que Intel e UMC exploram desenvolvimentos colaborativos de 12 nm voltados para nós avançados legados. A disciplina de precificação sustentada e os volumes inclinados para aceleradores de IA garantem que o tamanho do mercado de fundição de semicondutores de Taiwan para esta classe de nós mantenha crescimento de dois dígitos apesar do ônus de capital.

O investimento em geometrias mais antigas permanece intencional. O nó de 28 nm mantém um papel estratégico em CIs de driver OLED e o de 40 nm em famílias de MCU seguras embarcadas em terminais de pagamento, garantindo utilização cíclica à medida que as taxas de atualização de smartphones se estabilizam. Os fabricantes taiwaneses exploram conjuntos de ferramentas depreciados para superar rivais no custo unitário sem sacrificar as qualificações automotivas AEC-Q100, estendendo a vida econômica dos fluxos de 45 nm e 65 nm. O portfólio bimodal resultante permite que as fundições colham caixa de nós maduros que financiam a inovação de front-end, reforçando o ciclo virtuoso que impulsiona o mercado de fundição de semicondutores de Taiwan.

Por Tamanho de Wafer: Substratos de 300 mm Permitem Economias de Escala

A categoria de 300 mm capturou 74,4% do faturamento de 2024 e está se expandindo a um CAGR de 9,5% até 2030, ilustrando como a economia de superfície de wafer escala a produção de transistores por etapa de processo. Cada incremento de 25 mm de diâmetro rende cerca de 25% mais dies ao considerar as ruas de corte e as perdas de borda, reduzindo a depreciação por die e as cargas de utilidades. Todas as nove fábricas anunciadas pela TSMC para 2025 utilizam configurações de 300 mm, visando uma produção mensal combinada superior a 600.000 wafers quando totalmente equipadas. A vantagem do tamanho do mercado de fundição de semicondutores de Taiwan em 300 mm se amplia à medida que os ASICs de IA migram para designs de sistema em wafer de múltiplos retículos que exigem extensa exposição de área.

Por outro lado, o formato de 200 mm mantém relevância para discretos de potência e CIs analógicos, onde a redução de die oferece ganho funcional limitado em relação às restrições de embalagem. Os processos especiais para FETs de GaN e diodos Schottky de carboneto de silício habitam conjuntos de wafer de 150 mm ou menores, frequentemente dentro de instalações reutilizadas que operam com estruturas de custo mais baixas. Os embarques constantes para inversores de tração automotiva e acionamentos industriais mantêm a utilização de ferramentas acima de 80%, apoiando a contribuição para o resultado final. A coexistência calibrada de níveis de diâmetro contribui para a alavancagem equilibrada de ativos dentro do mercado de fundição de semicondutores de Taiwan.

Por Modelo de Negócio de Fundição: O Modelo Pure-Play Prova Ser Superior

Os operadores pure-play geraram 81,5% do faturamento do setor em 2024 e estão previstos para registrar um CAGR de 8,4% até 2030, sublinhando a preferência dos clientes por parceiros de fabricação sem conflito de interesses. O portfólio da TSMC de mais de 500 clientes fabless varia de campeões de SoC de consumo a contratantes de ASIC de grau classificado aeroespacial, distribuindo a recuperação de custos fixos em uma ampla base de receita. Os serviços de fundição IDM, representando 18,5% do valor, cobrem principalmente a demanda cativa, pois as preocupações com a marca desencorajam os rivais de confiar designs a concorrentes verticalmente integrados. Os participantes fab-lite diminuem à medida que os fabricantes de chips adotam uma postura totalmente sem ativos ou apostam em fábricas internas, limitando o apelo do espectro intermediário.

Os compromissos estratégicos com a habilitação de design de padrão aberto amplificam ainda mais a atração da capacidade pure-play. O codesenvolvimento de integração de energia pelo lado traseiro e óptica coempacotada com os principais fornecedores de EDA consolida um roteiro tecnológico diferenciado indisponível para rivais IDM. Simultaneamente, os operadores taiwaneses aplicam a governança corporativa da Fundição 2.0 para tranquilizar os reguladores sobre os riscos antitruste, sustentando o acesso de longo prazo a equipamentos de litografia críticos. Essas dinâmicas reforçam a durabilidade da receita do grupo pure-play dentro do mercado de fundição de semicondutores de Taiwan.

Por Aplicação: Computação de Alto Desempenho Emerge como Motor de Crescimento

Os dispositivos de eletrônicos de consumo e comunicação entregaram 40,2% da receita de 2024, refletindo os volumes legados de smartphones e notebooks. No entanto, os wafers de computação de alto desempenho, embora menores em embarques absolutos, estão em tendência de um CAGR de 11,1% até 2030 e atraem preços premium que inflacionam o preço médio de venda combinado. A identificação do Google de Taiwan como âncora para sua cadeia de suprimentos de silício de IA indica como as plataformas de nuvem confiam cargas de trabalho de missão crítica à região. A capacidade de CoWoS, prevista para superar 10% das vendas da TSMC em 2025, sublinha a embalagem como um ponto de estrangulamento competitivo que vincula os pedidos de aceleradores de IA às fábricas de Taiwan.

Os pedidos automotivos sobem de forma constante à medida que a adoção de veículos elétricos a bateria empurra o conteúdo de semicondutores por veículo para USD 1.600, abrangendo CIs de gerenciamento de energia, processadores de imagem e controladores de domínio. Enquanto isso, os clientes industriais e de IoT sustentam as fábricas de nós legados com programas de taxa de execução previsíveis, garantindo carregamento diversificado. O mix de aplicações, portanto, distribui o risco cíclico enquanto deixa o mercado de fundição de semicondutores de Taiwan posicionado para uma elevação estrutural à medida que os orçamentos de capital centrados em IA continuam a escalar.

Análise Geográfica

Taiwan gerou 68,8% da receita mundial de wafer terceirizado em 2024 e produziu 83% dos chips de IA do planeta, confirmando sua incomparável densidade de ecossistema. O Parque Científico do Sul de Taiwan superou NT$2,21 trilhões (USD 68,23 bilhões) de faturamento em 2024 e está mirando NT$3 trilhões em 2025, principalmente com base nos volumes de aumento de produção de 3 nm. As vantagens de infraestrutura local — proximidade com substratos, produtos químicos e linhas de embalagem avançada — comprimem o tempo de ciclo do tape-out de design até a produção de risco, reforçando as vantagens soberanas para o mercado de fundição de semicondutores de Taiwan.

Os parceiros da Ásia-Pacífico amplificam a resiliência. A expansão da UMC em Singapura adiciona 30.000 wafers por mês de produção de 22 nm e 28 nm, diversificando a exposição geopolítica enquanto aproveita o forte talento local em fotônica. O cluster de Kumamoto no Japão, cofinanciado pela TSMC e subsídios governamentais, fornece cobertura de risco regional, mas enfrenta restrições de terreno e água que limitam a velocidade de escalonamento. A primeira fábrica da Índia em Dholera, apoiada pela Tata e pela PSMC, posiciona o Sul da Ásia como um futuro polo para a demanda de nós maduros, embora a construção do ecossistema ainda esteja em sua infância.[4]Tata Group, "O Grupo Tata Construirá a Primeira Fábrica da Nação em Dholera," tata.com

A América do Norte e a Europa se voltam para imperativos de segurança de fornecimento. O campus da TSMC em Phoenix destaca como o investimento direto estrangeiro impulsionado por incentivos pode localizar a lógica de ponta, mas as estruturas de custo permanecem mais altas e a orquestração da cadeia de suprimentos é mais complexa do que em Taiwan. A joint venture de Dresden com Bosch, Infineon e NXP replica esse modelo na Europa, avançando a autonomia estratégica para chips automotivos. Em ambos os casos, a difusão de conhecimento ocorre a partir de engenheiros taiwaneses implantados no exterior, sustentando a relevância global para o mercado de fundição de semicondutores de Taiwan enquanto preserva os núcleos de pesquisa na ilha.

Cenário Competitivo

A TSMC reteve uma participação majoritária da receita mundial de fundição em 2024, uma participação desproporcional que amplifica as economias de aprendizado e a alavancagem de aquisição de ferramentas. A receita trimestral atingiu NT$323,2 bilhões (USD 10,83 bilhões) em julho de 2025, um aumento de 26% ano a ano impulsionado por wafers de aceleradores de IA generativa. A United Microelectronics Corporation ocupa o segundo lugar, mas se concentra em fluxos especiais de RF e memória não volátil embarcada, uma estratégia que minimiza a rivalidade nó a nó e estabiliza a carga base para o mercado de fundição de semicondutores de Taiwan. VIS e PSMC completam o rol doméstico, focando em dispositivos de potência e drivers de display, respectivamente.

A diferenciação estratégica depende cada vez mais da liderança em embalagem. A produção de chip sobre wafer sobre substrato da TSMC está programada para dobrar até 2027 após a expansão de NT$1,5 trilhão em Kaohsiung. A aquisição de NT$6,5 bilhões de uma planta em Kaohsiung pela ASE Technology acelera a capacidade de montagem terceirizada, alinhando o fornecimento de substrato com os volumes de die de front-end. Os participantes do mercado também correm para garantir o fornecimento de wafer recuperado e produtos químicos, evidenciado pelo plano da Phoenix Silicon de dobrar as despesas de capital para NT$7,9 bilhões para a produção de wafer recuperado.

A competição em espaços inexplorados emerge em microcontroladores automotivos, matrizes de sensores biomédicos e dispositivos de potência de nitreto de gálio, onde os pares chineses enfrentam fricção de controles de exportação. As empresas taiwanesas fazem parceria com integradores de sistemas europeus e americanos para acelerar a qualificação, um corredor que pode aumentar a diversidade de receita de longo prazo. O resultado é um ecossistema bifurcado: a TSMC domina a lógica avançada, enquanto as fábricas taiwanesas de nível médio se especializam na captura de verticais consolidadas, ancorando coletivamente o mercado de fundição de semicondutores de Taiwan.

Líderes do Setor de Fundição de Semicondutores de Taiwan

-

United Microelectronics Corporation (UMC)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

Vanguard International Semiconductor Corporation (VIS)

-

Powerchip Semiconductor Manufacturing Corp. (PSMC)

-

WIN Semiconductors Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A ASE Technology Holding adquiriu uma planta de fabricação em Kaohsiung da Win Semiconductors por NT$6,5 bilhões (USD 216,48 milhões) para expandir a montagem avançada de CIs.

- Agosto de 2025: A King Yuan Electronics aumentou as despesas de capital de 2025 em 37% para NT$37 bilhões (USD 1,24 bilhão) e injetou S$100 milhões (USD 77,8 milhões) em sua subsidiária em Singapura para expansão de capacidade.

- Julho de 2025: A TSMC começou a construir quatro fábricas no Parque Científico do Centro de Taiwan denominadas Fab 25, visando a produção de 2 nm até o final de 2028 com produção mensal de 50.000 wafers.

- Julho de 2025: A Hon Hai Precision e a Teco Electric formaram uma parceria para buscar oportunidades em data centers de IA, incluindo uma troca de participação acionária de 10%.

Escopo do Relatório do Mercado de Fundição de Semicondutores de Taiwan

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fundição de semicondutores de Taiwan?

O tamanho do mercado de fundição de semicondutores de Taiwan é de USD 103,95 bilhões em 2025 e está previsto para atingir USD 150,15 bilhões até 2030.

Qual CAGR é esperado para o setor de wafer de fabricação contratada de Taiwan?

O valor agregado está projetado para crescer a um CAGR de 7,6% entre 2025 e 2030.

Qual nó tecnológico lidera a contribuição de receita nas fábricas de Taiwan?

A classe de 10/7/5 nm e abaixo entregou 34,2% da receita de 2024 e está se expandindo mais rapidamente a um CAGR de 10,2%.

Por que os wafers de 300 mm são estrategicamente importantes?

Eles detêm uma participação de 74,4% da produção e reduzem o custo por die, tornando-os centrais para a economia de chips de IA e computação de alto desempenho.

Qual é a exposição da cadeia de suprimentos de fundição de Taiwan ao risco geopolítico?

As propostas de tarifas geopolíticas e as tensões no Estreito de Taiwan representam ventos contrários de curto prazo que poderiam reduzir o CAGR previsto em até 1,8%.

Qual papel a embalagem avançada desempenha na vantagem competitiva de Taiwan?

Tecnologias como chip sobre wafer sobre substrato têm capacidade restrita, mas são críticas para aceleradores de IA, reforçando a liderança de Taiwan.

Página atualizada pela última vez em: