Tamanho e Participação do Mercado de Luminárias de Mesa e de Chão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

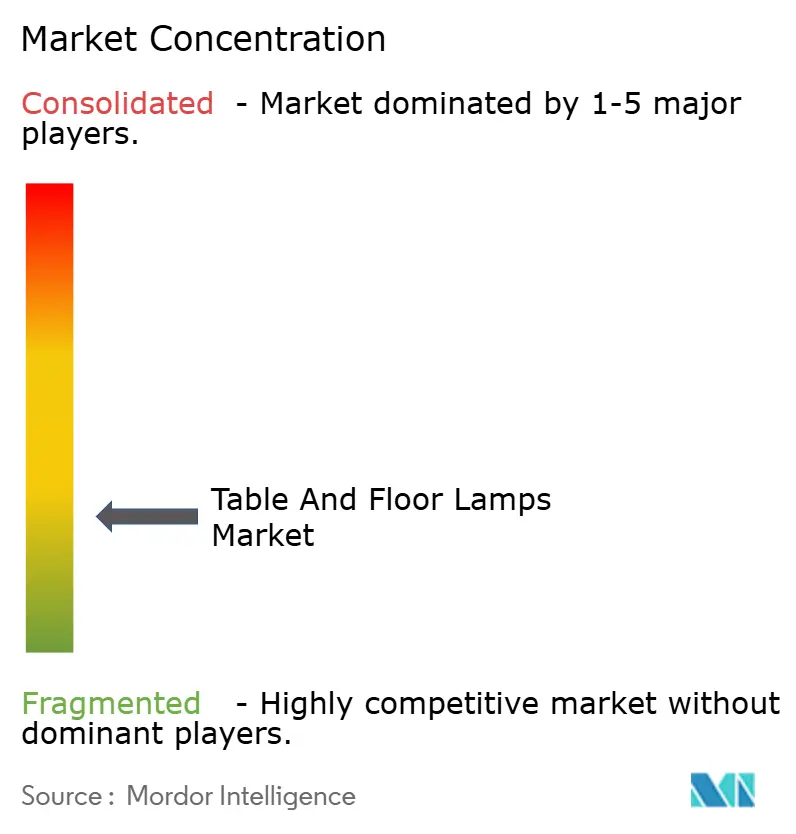

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luminárias de Mesa e de Chão por Mordor Intelligence

O tamanho do mercado de luminárias de mesa e de chão em 2026 é estimado em USD 26,41 bilhões, crescendo a partir do valor de 2025 de USD 25,24 bilhões, com projeções para 2031 mostrando USD 33,08 bilhões, crescendo a uma CAGR de 4,62% no período de 2026 a 2031. Os padrões de trabalho híbrido, os ciclos de reforma do setor hoteleiro e a democratização da tecnologia LED mantêm a demanda resiliente, enquanto as luminárias conectadas capturam um prêmio crescente ao servir como pontos de acesso vitais nos ecossistemas de automação residencial. Os fabricantes estendem os ciclos de vida dos produtos por meio de atualizações de firmware, serviços de software recorrentes e componentes modulares que permitem a renovação estética sem substituição completa. Uma pressão paralela nos preços persiste: os grandes varejistas de móveis para montagem própria amplificam a concorrência de marcas próprias, e as oscilações nos custos de matérias-primas pressionam as margens, mas a forte demanda secundária por substituição de LED amortece a receita. O mercado equilibra margens premium para conectividade com pressão de margem proveniente de marcas próprias de varejistas de móveis para montagem própria e da volatilidade de matérias-primas, ao mesmo tempo em que mandatos mais rígidos de eficiência energética continuam a favorecer designs avançados de LED, evidenciados pela regra de luminárias do Departamento de Energia dos EUA de 2024, que impulsiona as economias anuais dos consumidores e orienta a conformidade dos fabricantes[1]Fonte: Departamento de Energia dos EUA, "Normas de conservação de energia para lâmpadas de serviço geral," Registro Federal, federalregister.gov.

Principais Conclusões do Relatório

- Por tipo de produto, as luminárias de mesa/tarefa lideraram com 48,62% da participação no mercado de luminárias de mesa e de chão em 2025, enquanto as luminárias de chão estão posicionadas para a maior CAGR de 14,02% até 2031.

- Por material, o metal representou 35,78% da receita em 2025; a madeira deve expandir-se a uma CAGR de 14,28% até 2031 no mercado de luminárias de mesa e de chão.

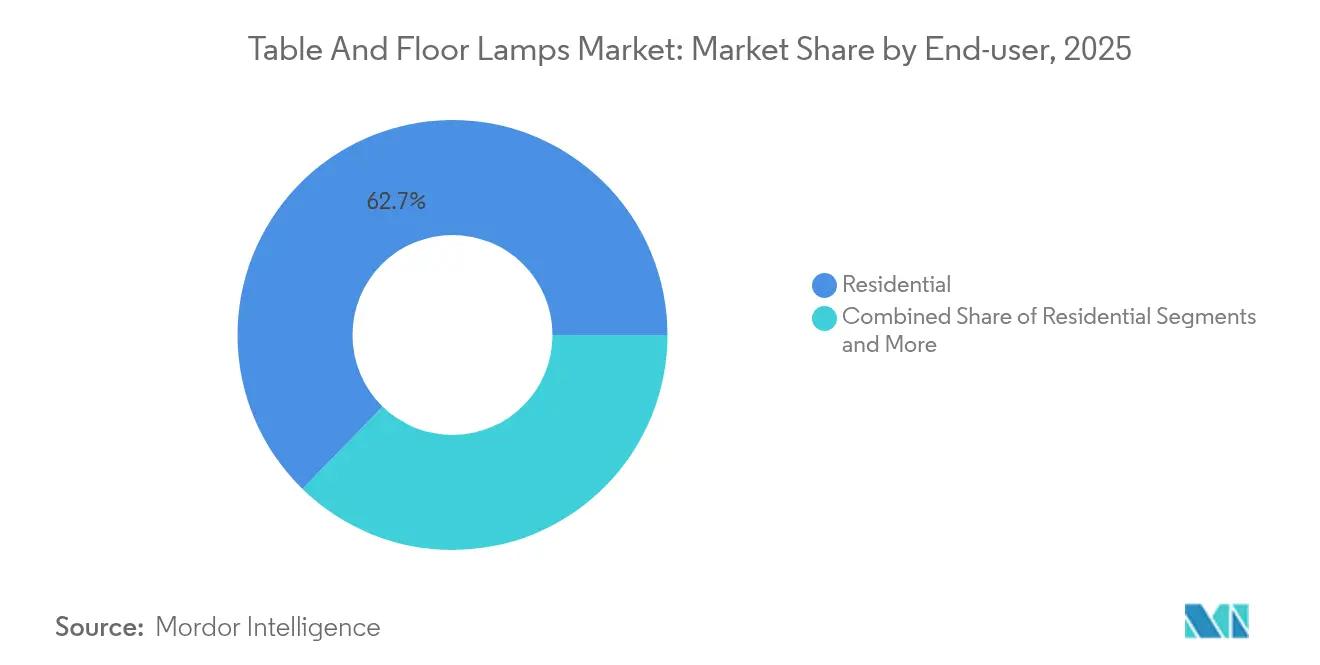

- Por usuário final, o setor residencial capturou 62,71% da receita em 2025 e está previsto para crescer 13,92% até 2031 no mercado de luminárias de mesa e de chão.

- Por distribuição, os pontos de venda físicos detinham 40,62% da receita em 2025, enquanto as vendas online acelerarão a uma CAGR de 13,68% até 2031 no mercado de luminárias de mesa e de chão.

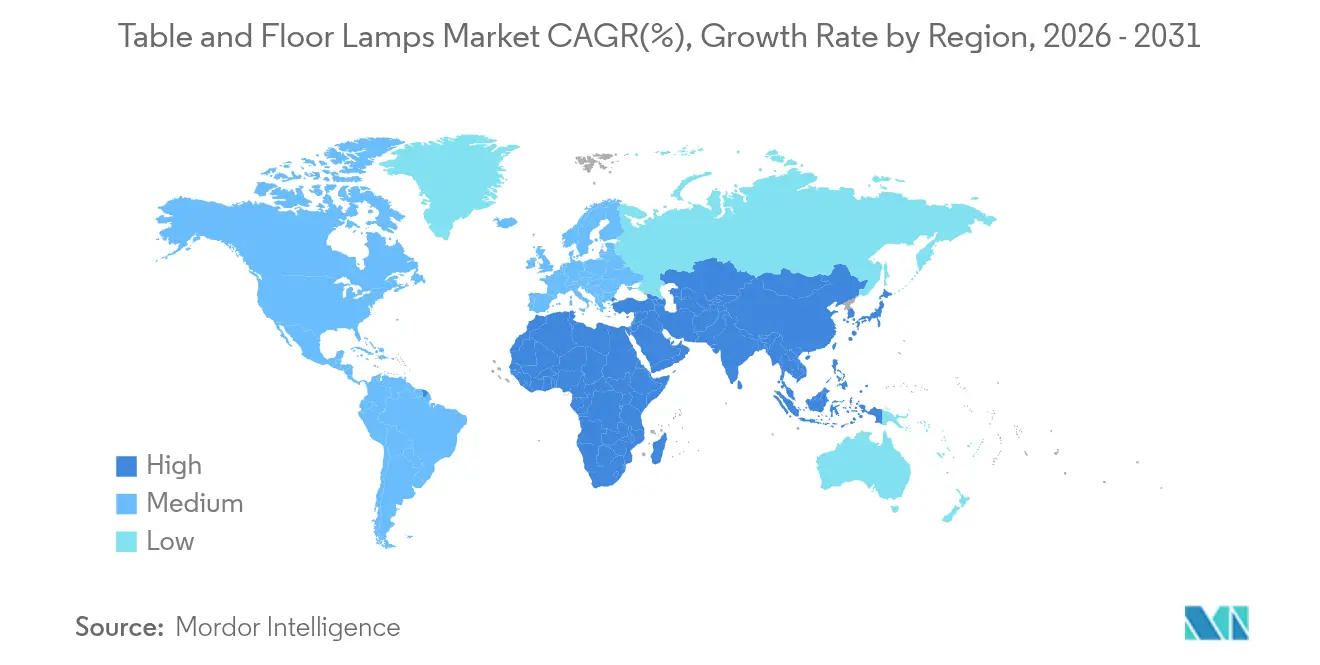

- Por geografia, a Ásia-Pacífico liderou com 34,11% da receita em 2025; o Oriente Médio e África é a região de crescimento mais rápido com uma CAGR de 9,21%.

- Os 5 principais players, como Signify (Philips Lighting), IKEA Group, Acuity Brands Lighting, FLOS, Artemide, detêm a maior participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Luminárias de Mesa e de Chão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de ecossistemas de casa inteligente impulsionando luminárias conectadas | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente penetração de luminárias decorativas integradas com LED | +0.8% | Global, acelerada nos polos de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Ciclos rápidos de reforma de quartos de hotel em segmentos lifestyle e boutique | +0.6% | Mercados hoteleiros da América do Norte e da UE, em expansão para a APAC | Médio prazo (2-4 anos) |

| Programas de bem-estar no ambiente de trabalho adotando luminárias de tarefa com iluminação circadiana | +0.4% | Mercados corporativos da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Aumento de anfitriões de aluguéis de curta duração que demandam iluminação de destaque | +0.5% | Centros urbanos globais, concentrados na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Plataformas de design-para-fabricação orientadas por IA que habilitam micromarcas | +0.3% | Global, com polos tecnológicos liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ecossistemas de Casa Inteligente Impulsionando Luminárias Conectadas

As luminárias conectadas estão na vanguarda onde a iluminação converge com a IoT, transformando o mercado de luminárias de mesa e de chão de peças decorativas de commodity em nós interativos que respondem a voz, ocupação e sinais de segurança. Os consumidores esperam emparelhamento perfeito com assistentes de voz e painéis de controle móveis, tornando a interoperabilidade um requisito básico e não um luxo. O valor vem não apenas de ligar ou regular a intensidade, mas do ajuste da temperatura de cor que sincroniza com os ritmos circadianos, dos níveis de luz adaptativos informados por sensores ambientes e das análises preditivas de uso que conservam energia. Essas funções justificam preços médios de venda mais elevados e receitas de assinatura para bibliotecas de cenas baseadas em nuvem e diagnósticos remotos, elevando as margens e ao mesmo tempo vinculando os clientes aos ecossistemas de marca. A categoria de luminárias de mesa se beneficia de forma desproporcional, pois os trabalhadores do conhecimento demandam controle granular para reduzir a fadiga ocular e ampliar as janelas de foco produtivo. As marcas agora incorporam chips sem fio atualizáveis e APIs abertas para garantir a durabilidade das compras, transformando as luminárias em plataformas de longa vida útil em vez de aparelhos descartáveis.

Crescente Penetração de Luminárias Decorativas Integradas com LED

A maturidade do LED eliminou o histórico trade-off entre eficiência e preço, impulsionando o mercado de luminárias de mesa e de chão em direção à padronização irrestrita do LED. Os LEDs cobrem 70% das vendas globais de luminárias, e a iminente onda secundária de substituição — 5,8 bilhões de unidades em 2024 — sustenta o volume mesmo com o aumento da vida útil. As pegadas miniaturizadas dos emissores liberam formas ousadas e perfis ultrafinos, enquanto os arranjos RGB endereçáveis permitem que uma luminária alterne entre o brilho de tarefa e o clima de lounge com um toque na tela. As curvas de custo de fabricação agora permitem preços acessíveis, tornando as peças decorativas de LED acessíveis tanto no varejo de massa quanto na hotelaria. Para os designers, as placas de LED embutidas em substratos orgânicos ou translúcidos permitem novas narrativas; para os consumidores, a reprodução de cores de alto nível e a vida útil de 50.000 horas se traduzem em ciclos de satisfação mais longos e custos de manutenção reduzidos.

Ciclos Rápidos de Reforma de Quartos de Hotel em Segmentos Lifestyle e Boutique

O storytelling de marca impulsionado pelas redes sociais obriga os hotéis a renovar os esquemas de iluminação a cada poucos anos, encurtando os ciclos de reforma que antes duravam uma década. Luminárias de chão exclusivas e peças de mesa escultóricas funcionam como cenários para o Instagram, aumentam o valor percebido do quarto e influenciam as conversões de reservas, impulsionando orçamentos de aquisição premium. Os operadores implantam arranjos de LED dinâmicos para combinar a energia dos negócios durante o dia com o ambiente de lazer noturno, otimizando a receita por quarto disponível por meio da diferenciação experiencial. As luminárias eficientes em termos energéticos reduzem as contas de serviços públicos e o tempo de inatividade para manutenção, facilitando os cálculos de retorno. As marcas especificam cada vez mais controles conectados que se integram aos sistemas de gerenciamento de propriedades para monitorar a ocupação e automatizar a regulação de intensidade quando os quartos estão vagos, elevando as credenciais de sustentabilidade e ao mesmo tempo simplificando as operações.

Programas de Bem-Estar no Ambiente de Trabalho Adotando Luminárias de Tarefa com Iluminação Circadiana

Os orçamentos corporativos de bem-estar colocaram a iluminação como um indicador de desempenho quantificável, com muitos empregadores alocando de 20 a 30% a mais para sistemas alinhados ao ritmo circadiano que regulam os ciclos de melatonina e cortisol. As luminárias de tarefa que variam de brancos frios ao meio-dia para âmbares quentes à noite apoiam o foco em escritórios abertos e minimizam a fadiga após o trabalho, alimentando diretamente as metas de retenção à medida que trabalhadores híbridos ponderam a experiência no escritório em relação ao conforto em casa. Os empregadores capturam dados granulares de uso por meio de drivers conectados, correlacionando padrões de luz com painéis de produtividade e adaptando layouts futuros com base em feedback empírico. O mercado se monetiza por meio de ópticas premium, LEDs ajustáveis e módulos de malha Bluetooth embutidos em formas familiares, criando gatilhos de atualização mesmo onde a iluminação geral de teto já migrou para LED.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de margem proveniente de marcas próprias de varejistas de móveis para montagem própria | -0.7% | Global, particularmente intensa na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Endurecimento de códigos de segurança para luminárias portáteis (incêndio e tombamento) | -0.3% | Global, com cronogramas de implementação variáveis por região | Médio prazo (2-4 anos) |

| Volatilidade nos preços de commodities de metal e vidro | -0.4% | Global, com os polos de fabricação mais afetados | Curto prazo (≤ 2 anos) |

| Alongamento dos ciclos de substituição devido aos LEDs de vida ultralonga | -0.2% | Global, com os mercados maduros experimentando primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Margem Proveniente de Marcas Próprias de Varejistas de Móveis para Montagem Própria

Os grandes varejistas exploram cadeias de suprimentos integradas para lançar luminárias de marca própria que subcotam as marcas rivais em percentuais de dois dígitos, ao mesmo tempo em que oferecem qualidade de construção aceitável. O status de top cinco do mercado da IKEA exemplifica como os sortimentos combinados de móveis para o lar desviam os compradores das marcas especializadas. Os produtores de médio porte sentem o aperto, levando à racionalização de portfólios, estratégias de saída regional ou fusões a jusante financiadas por private equity. A operação de USD 256 milhões da Kingswood Capital reunindo Kichler e Progress Lighting na Coleto Brands ilustra que a consolidação de escala é uma defesa preferida. As marcas tradicionais agora combinam ecossistemas de aplicativos proprietários e colaborações com designers para justificar prêmios de preço e proteger a integridade da margem.

Endurecimento de Códigos de Segurança para Luminárias Portáteis

Os reguladores atualizaram normas como a UL 1598 para adicionar requisitos mais rigorosos de incêndio, tombamento e locais úmidos, impondo novas despesas de engenharia, testes e documentação. A norma chinesa GB/T 9473-2022 para luminárias de leitura acrescenta mais uma camada de conformidade para os exportadores. Os gargalos de certificação prolongam o tempo de entrada no mercado, especialmente para marcas artesanais não familiarizadas com regimes multirregionais. Os custos também aumentam para a rastreabilidade de componentes, aterramento e rotulagem de segurança, reformulando as prioridades de design e levando as empresas menores a buscar parcerias de fabricação OEM ou a sair do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Iluminação de Tarefa Domina em Meio ao Foco no Bem-Estar

As luminárias de mesa/tarefa geraram a maior fatia do mercado de luminárias de mesa e de chão em 2025, captando 48,62% da receita, à medida que empregadores e trabalhadores domésticos convergem para a iluminação alinhada ao ritmo circadiano. A receita do segmento atingiu USD 12,27 bilhões em 2025, e os analistas projetam uma CAGR estável de 3,82% até 2031, à medida que os fluxos de trabalho híbridos persistem. As luminárias de chão permanecem como a estrela de destaque, posicionadas para uma CAGR de 14,02%, porque os operadores hoteleiros e os locadores de curta duração desejam peças escultóricas que funcionam como arte de destaque. As luminárias de mesa tradicionais permanecem relevantes, especialmente quando retrofitadas com drivers Wi-Fi ou módulos de controle por voz que habilitam cenas de automação. Os formatos de acento, torchère e leitura de nicho mantêm volumes modestos, mas alcançam margens saudáveis graças a ópticas e materiais especializados que atendem à visão envelhecida e às excentricidades de design. A dinâmica competitiva incentiva híbridos multiuso — cabeças de tarefa montadas em torres ambientes — permitindo que um único SKU satisfaça o ambiente da sala de estar e as tarefas de trabalho focadas. Essa versatilidade sustenta o potencial de upselling mesmo quando as tendências de minimalismo influenciam os espaços dos móveis.

As luminárias de mesa inteligentes de segunda geração integram sensores de ocupação, venezianas de controle de brilho e docks de carregamento USB-C, simplificando a desordem da área de trabalho. Os empregadores quantificam a eficácia da iluminação por meio de auditorias de bem-estar, correlacionando mudanças de espectro com feedback biométrico de dispositivos vestíveis, transformando assim as luminárias em ativos participativos de bem-estar. A camada premium do segmento goza de menor elasticidade de preço: os compradores corporativos alocam orçamento com base nos ganhos de produtividade, e não no custo unitário. Por outro lado, as luminárias de mesa de nível básico vendidas por meio de comércio eletrônico de massa dependem de LEDs de commodity e carcaças plásticas, apresentando margens finas, mas um vasto potencial de unidades. O tamanho do mercado de luminárias de mesa e de chão para luminárias de mesa/tarefa está previsto para se aproximar de USD 15,36 bilhões até 2031, evidenciando a dominância persistente mesmo com a aceleração de categorias mais recentes.

Por Material: A Liderança do Metal Enfrenta a Inovação Sustentável

O metal permaneceu como o material preferido em 2025, detendo 35,78% da receita, principalmente por meio de construções em aço e alumínio que conferem durabilidade, gestão térmica para LEDs e ampla gama estética. As cadeias de suprimentos robustas e a versatilidade de usinagem CNC agilizam as iterações de design, permitindo que as marcas combinem acabamentos escovados com cores de revestimento em pó para resposta rápida às tendências. No entanto, a madeira registra a maior perspectiva de CAGR de 14,28%, graças ao apelo de sustentabilidade e à pesquisa emergente sobre painéis de madeira transparente e fosforescente que emitem um brilho suave após o apagamento, ao mesmo tempo em que exibem a grã natural. Tais compósitos aliam credenciais ecológicas com luminosidade funcional, atrativos para os millennials conscientes em relação ao meio ambiente que valorizam narrativas de carbono simplificadas por meio de sourcing certificado pelo FSC.

O vidro persiste como o meio premium para luminárias de destaque escultóricas, aproveitando a clareza óptica e o artesanato artesanal de vidro soprado para atingir as faixas de preço de luxo. O vidro também se beneficia da baixa emissão de calor do LED, permitindo perfis mais finos sem rachaduras térmicas. A cerâmica ressurge em estúdios boutique onde os esmaltes táteis produzem acabamentos individualistas; as produções de cerâmica em pequenos lotes exploram as tradições locais de argila e se alinham com o movimento crescente de "decoração lenta". As ligas de plástico reciclado e os biopolímeros de fibra de cânhamo preenchem as linhas acessíveis, com sua flexibilidade de cores apoiando paletas sazonais. À medida que os metais de commodity enfrentam imprevisibilidade de preços, as equipes de design adotam estratégias de materiais mistos — estruturas de metal com braços de madeira ou abajures de rattan — para compensar custos e elevar o valor artesanal percebido. Os líderes do segmento agora divulgam avaliações de ciclo de vida, reforçando a transparência e influenciando as decisões de aquisição entre os compradores de contratos que ponderam métricas ESG.

Por Usuário Final: Dominância Residencial em Meio à Inovação Comercial

Os proprietários de imóveis permaneceram como os principais compradores, representando 62,71% das vendas em 2025, à medida que a onda de trabalho de qualquer lugar impulsionou as reformas de escritórios domésticos e as renovações de iluminação de clima das salas de estar. Estima-se que a demanda residencial cresça 13,92% até 2031, incentivada pela queda dos preços dos módulos Wi-Fi e pela disseminação dos ecossistemas controlados por voz. Dentro do canal comercial, os estabelecimentos hoteleiros impulsionam pedidos premium: os hotéis lifestyle especificam luminárias de chão exclusivas para ancorar a identidade dos lobbies, e os operadores de redes pré-instalam regulação inteligente de intensidade para satisfazer as certificações de construção ecológica. Escritórios, espaços de coworking e campi de empresas de tecnologia adotam luminárias de mesa pessoais que sincronizam os ritmos circadianos, frequentemente agrupadas sob orçamentos corporativos de bem-estar para retorno demonstrável.

Varejistas e restaurantes implantam luminárias com ajuste de cor para evocar o clima da marca, enquanto as instalações de saúde especificam carcaças sem brilho e resistentes a desinfetantes voltadas para o conforto do paciente e a eficácia da equipe. Os setores de educação migram para sistemas de LED principalmente para reduzir as contas de energia e o tempo de inatividade para manutenção, mas as despesas de capital limitadas restringem a adoção de controles avançados. Edifícios governamentais e bibliotecas públicas participam, impulsionados por mandatos que alinham as aquisições com as metas nacionais de eficiência ou circularidade. Os compradores industriais permanecem um nicho, com foco em luminárias robustas que suportam vibração e poeira, embora cresça o interesse em iluminação biologicamente otimizada para salas de descanso que reduz a fadiga de trabalhadores em turnos. O tamanho do mercado de luminárias de mesa e de chão para aplicações residenciais deve superar USD 20,86 bilhões até 2031, reforçando a dominância no varejo mesmo com o florescimento de nichos comerciais de alta margem.

Por Canal de Distribuição: A Transformação Digital Acelera

O varejo físico reteve 40,62% em 2025, capitalizando na avaliação tátil — a reprodução de cor e o peso do material ainda importam — especialmente para peças de arte de alto valor. As boutiques especializadas em iluminação curatam sortimentos de designers e oferecem personalização de abajures, justificando prêmios de preço de dois dígitos. As redes de centros de casa e decoração implantam cenários no final dos corredores que incentivam o agrupamento de compras com móveis, tapetes e tintas, capturando compras por impulso. As lojas de departamentos continuam relevantes nos mercados emergentes onde os shopping centers urbanos dominam as jornadas de compras da classe média.

Os canais online, registrando uma CAGR de 13,68%, evoluem de simples catálogos de clique para salas de exposição imersivas com configuradores de 360 graus, prévias de posicionamento em realidade aumentada e assistentes de bate-papo com IA que propõem temperaturas de cor de lâmpadas com base em fotos de ambientes. As lojas virtuais próprias das marcas elevam as margens brutas, coletam dados primários e nutrem negócios recorrentes por meio de benefícios de fidelidade. Os marketplaces ampliam a amplitude da seleção e agilizam a entrega, mas os custos de aquisição de clientes aumentam, pressionando os vendedores a otimizar os lances de palavras-chave e refinar as imagens dos anúncios. Os clipes de comércio social em plataformas como o TikTok aceleram os lançamentos virais, permitindo que micromarcas vendam milhares de unidades durante a noite. A infraestrutura de garantia e devoluções melhora, aliviando a hesitação dos clientes historicamente ligada ao transporte de vidro frágil. Para os atacadistas, os portais de e-procurement simplificam os pedidos dos contratados, integrando cronogramas de projetos e fichas técnicas digitais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de luminárias de mesa e de chão com 34,11% da receita em 2025, impulsionada por clusters de fabricação concentrados, custos de mão de obra competitivos e expansão do consumo da classe média urbana. A introdução de oito normas de iluminação pela China em janeiro de 2024 sublinha o impulso regulatório para elevar a qualidade e a segurança, enquanto incentiva a inovação doméstica. O Japão e a Coreia do Sul demonstram o apetite dos primeiros adotantes por cenas de iluminação controladas por assistentes de voz e luminárias de mesa ultracompactas adequadas a espaços de vida densos. A Missão Cidades Inteligentes da Índia e o aumento da renda disponível impulsionam a demanda premium, embora as redes de distribuição fragmentadas representem desafios de alcance além das metrópoles de primeira categoria. As economias do Sudeste Asiático, incluindo Vietnã e Indonésia, observam pipelines de projetos em aceleração em hotelaria e arranha-céus residenciais, gerando volumes de contratos para marcas domésticas e estrangeiras.

O Oriente Médio e África registra a CAGR mais rápida de 9,21% prevista até 2031, impulsionada por megaprojetos nos países do Golfo, estratégias de diversificação energética e robustos pipelines hoteleiros voltados para a diversificação do turismo. O setor de iluminação dos Emirados Árabes Unidos, avaliado em USD 336 milhões, tem como meta um crescimento de 15%, pois as iniciativas de parques solares de Dubai se conjugam com peças arquitetônicas que especificam instalações inteligentes de LED. A Visão 2030 da Arábia Saudita financia centros culturais, distritos de entretenimento e resorts de luxo que demandam luminárias de alto padrão para quartos de hóspedes e lounges públicos. As metrópoles africanas, de Nairóbi a Lagos, modernizam o estoque de hotéis e as residências de alto padrão, embora o fornecimento irregular de energia impulsione o apetite pela eficiência do LED e pelo backup integrado de baterias.

A América do Norte continua a demonstrar forte adoção de soluções conectadas; as regras de eficiência de luminárias mais rígidas do Departamento de Energia dos EUA, com vigência a partir de julho de 2024, aceleram a mudança para luminárias de LED integradas. Os consumidores adotam a sincronização por voz nos ecossistemas de alto-falantes inteligentes, e os compradores corporativos ampliam os pilotos de bem-estar centrados em dados. Os mercados europeus espelham a América do Norte em maturidade, mas intensificam os critérios de economia circular, recompensando as marcas que oferecem módulos reparáveis e conteúdo reciclado certificado. Na Alemanha e nos países nórdicos, os marcos de compras públicas agora atribuem pontos pela reciclabilidade no fim da vida útil, orientando as licitações para designs modulares. Apesar do crescimento mais lento em unidades, ambas as regiões oferecem altos preços médios de venda e adoção antecipada para protocolos de controle emergentes, como o Matter, reforçando sua influência nos padrões globais.

Cenário Competitivo

O mercado de luminárias de mesa e de chão mantém concentração moderada, com Signify, IKEA Group, Acuity Brands, FLOS e Artemide ancorando coletivamente a liderança de receita. O private equity é um agente ativo de remodelação: a Kingswood Capital formou a Coleto Brands ao adquirir Kichler e Progress Lighting por USD 256 milhões, com o objetivo de desbloquear eficiências logísticas compartilhadas, marketing digital e linhas de produtos entre marcas. Os gigantes da tecnologia também ampliam suas participações; a prevista aquisição de USD 10,6 bilhões da Altair Engineering pela Siemens inclui a plataforma de controles Toggled, sinalizando o alinhamento entre iluminação e stacks holísticos de automação predial.

As marcas estabelecidas se diferenciam por meio de pesquisa e desenvolvimento em drivers multissensores que medem som, temperatura e qualidade do ar, posicionando as luminárias como infraestrutura para análises mais amplas de espaços inteligentes. A FLOS apoia-se no patrimônio do design italiano, em parceria com arquitetos para edições limitadas que comandam margens de luxo. A IKEA expande a acessibilidade por meio de cadeias de suprimentos verticalmente integradas e módulos de diodo na placa (DoB) que minimizam as contagens de peças. A Signify fortalece os ecossistemas conectados por meio do portfólio Hue e de APIs abertas, licenciando firmware Zigbee e Matter para luminárias de terceiros e coletando receita de assinatura de bibliotecas de cenas em nuvem. A Acuity Brands investe em algoritmos de IA que orquestram o aproveitamento de luz natural em todo o edifício e a otimização de energia baseada em ocupantes, evidenciado pela sua aquisição da QSC em 2025, que amplia sua base de lógica de sensores e controles.

As ameaças surgem de importações de marca branca com controle básico por Bluetooth a uma fração dos preços das marcas. Para preservar o poder de precificação, os líderes enfatizam a conformidade com normas em evolução, como a UL 1598 e o EcoDesign da UE, que exigem métricas rigorosas de segurança fotobiológica e energia. As micromarcas apostam na estética do Instagram, mas enfrentam custos de certificação que dificultam a escalabilidade. As alianças OEM estratégicas e a fabricação contratada no Vietnã ou no México ajudam os titulares a equilibrar os riscos tarifários e a encurtar os prazos de entrega para os mercados da América do Norte e da Europa. O escrutínio crescente de ESG empurra todos os players a publicar bases de emissões de Escopo 3 e a comprometer-se com embalagens recicláveis, com os pioneiros ganhando preferência de aquisição entre os compradores institucionais.

Líderes do Setor de Luminárias de Mesa e de Chão

Signify

Artemide

Flod

IKEA

Acuity Brands Lighting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Coleto Brands foi anunciada como a entidade guarda-chuva que une Kichler e Progress Lighting após as aquisições da Kingswood Capital, com o objetivo de explorar eficiências de distribuição compartilhadas e escala do comércio digital.

- Novembro de 2024: A Sonepar adicionou USD 2 bilhões em receita em 2024 por meio de aquisições e expansões de filiais, reforçando a demanda dos distribuidores por iluminação conectada.

Escopo do Relatório Global do Mercado de Luminárias de Mesa e de Chão

Uma luminária de chão é uma luminária alta que fica sobre o chão, e uma luminária de mesa é uma pequena luminária projetada para ficar sobre uma mesa. Uma análise completa do contexto do Mercado de Luminárias de Mesa e de Chão, que inclui uma avaliação da economia e da contribuição dos setores na economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado e dinâmicas do mercado, são abordadas no relatório. O Mercado de Luminárias de Mesa e de Chão é Segmentado por Tipo de Produto (Luminárias de Mesa e Luminárias de Chão), por Aplicação (Residencial e Comercial) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece o tamanho e os valores do mercado (em USD) durante o período de previsão para os segmentos acima.

| Luminárias de Mesa |

| Luminárias de Chão |

| Luminárias de Mesa/Tarefa |

| Luminárias de Acento e Decorativas |

| Torchères e Luminárias de Projeção Ascendente |

| Outros |

| Metal |

| Madeira |

| Vidro |

| Cerâmica |

| Plástico e Outros |

| Residencial | |

| Comercial | Hotelaria |

| Escritórios e Espaços de Coworking | |

| Varejo e Restaurantes | |

| Instalações de Saúde | |

| Instituições de Ensino | |

| Outros (Comercial) | |

| Institucional | |

| Industrial e Outros |

| Offline | Lojas Especializadas em Iluminação |

| Redes de Móveis e Centros de Casa e Decoração | |

| Hipermercados / Lojas de Departamentos | |

| Online | Lojas Virtuais Próprias das Marcas |

| Marketplaces (Amazon, Wayfair, etc.) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Luminárias de Mesa | |

| Luminárias de Chão | ||

| Luminárias de Mesa/Tarefa | ||

| Luminárias de Acento e Decorativas | ||

| Torchères e Luminárias de Projeção Ascendente | ||

| Outros | ||

| Por Material | Metal | |

| Madeira | ||

| Vidro | ||

| Cerâmica | ||

| Plástico e Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria | |

| Escritórios e Espaços de Coworking | ||

| Varejo e Restaurantes | ||

| Instalações de Saúde | ||

| Instituições de Ensino | ||

| Outros (Comercial) | ||

| Institucional | ||

| Industrial e Outros | ||

| Por Canal de Distribuição | Offline | Lojas Especializadas em Iluminação |

| Redes de Móveis e Centros de Casa e Decoração | ||

| Hipermercados / Lojas de Departamentos | ||

| Online | Lojas Virtuais Próprias das Marcas | |

| Marketplaces (Amazon, Wayfair, etc.) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de luminárias de mesa e de chão?

O tamanho do mercado de luminárias de mesa e de chão está em USD 26,41 bilhões em 2026 e está projetado para atingir USD 33,08 bilhões até 2031.

Qual segmento de produto lidera o mercado?

As luminárias de mesa/tarefa lideram com 48,62% da receita em 2025, refletindo a ampla adoção tanto em escritórios domésticos quanto em programas corporativos de bem-estar.

Qual é a velocidade de crescimento das luminárias de chão?

As luminárias de chão registram a expansão mais rápida, com previsão de CAGR de 14,02% até 2031, devido a reformas hoteleiras e à demanda de anfitriões de aluguéis de curta duração.

Qual região está se expandindo mais rapidamente?

O Oriente Médio e África apresenta o crescimento projetado mais elevado, com uma CAGR de 9,21%, impulsionado por desenvolvimentos urbanos de grande escala e ambiciosos mandatos de eficiência energética.

Como o comércio eletrônico está afetando os canais de vendas?

Os canais online têm previsão de crescer a uma CAGR de 13,68%, apoiados por ferramentas de visualização em realidade aumentada e estratégias de marca direta ao consumidor que aumentam a confiança dos compradores.

Página atualizada pela última vez em: