Tamanho e Participação do Mercado de Utensílios Descartáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.04% CAGR |

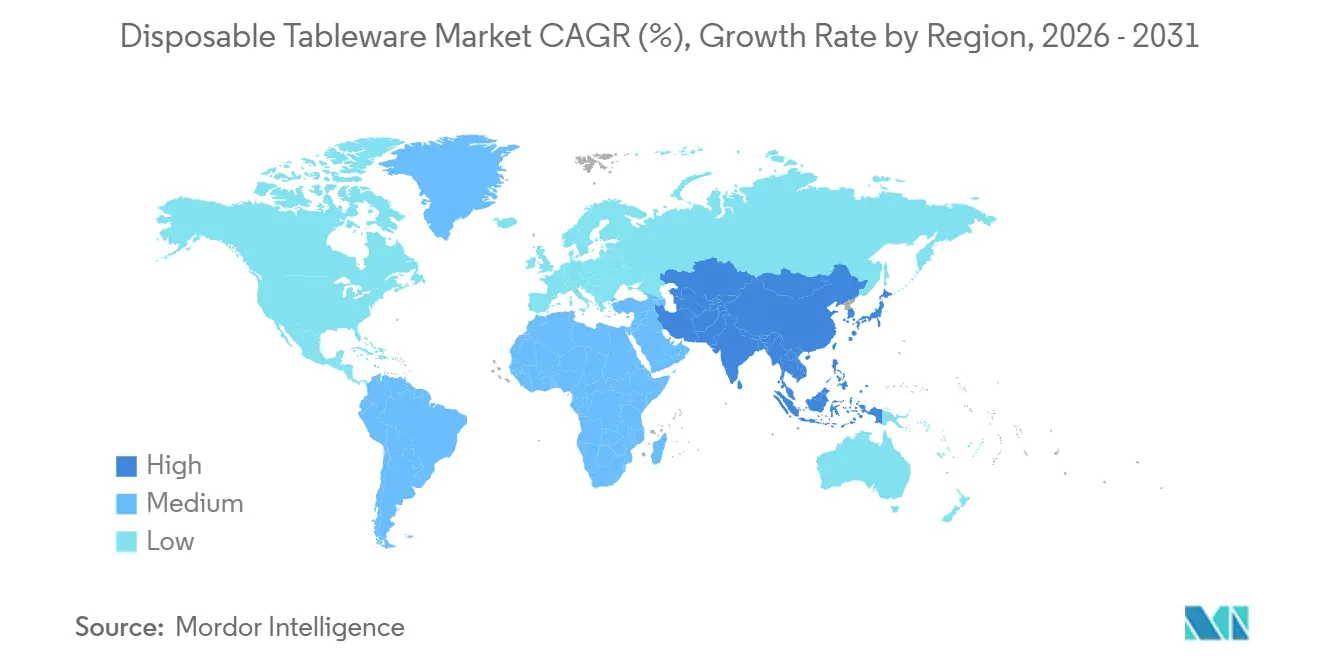

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios Descartáveis por Mordor Intelligence

O tamanho do mercado global de utensílios descartáveis foi de USD 34,40 bilhões em 2025, está previsto para atingir USD 35,5 bilhões em 2026 e deve crescer para USD 41,23 bilhões até 2031, refletindo um CAGR de 3,04% durante 2026-2031. Uma mudança estrutural está em curso à medida que a pressão regulatória sobre o poliestireno expandido e os plásticos convencionais direciona investimentos para formatos de fibra moldada e sistemas de barreira sem PFAS, o que está remodelando o desenvolvimento de produtos e a economia dos fornecedores em todo o mercado de utensílios descartáveis. A Ásia-Pacífico mantém a liderança com participação de receita e o crescimento regional mais acelerado anualmente até 2031, sustentado pela urbanização, pelo uso de aplicativos de entrega em cidades de segundo nível e pela expansão da rede de restaurantes de serviço rápido que impulsiona copos e tigelas no mercado de utensílios descartáveis.

Principais Conclusões do Relatório

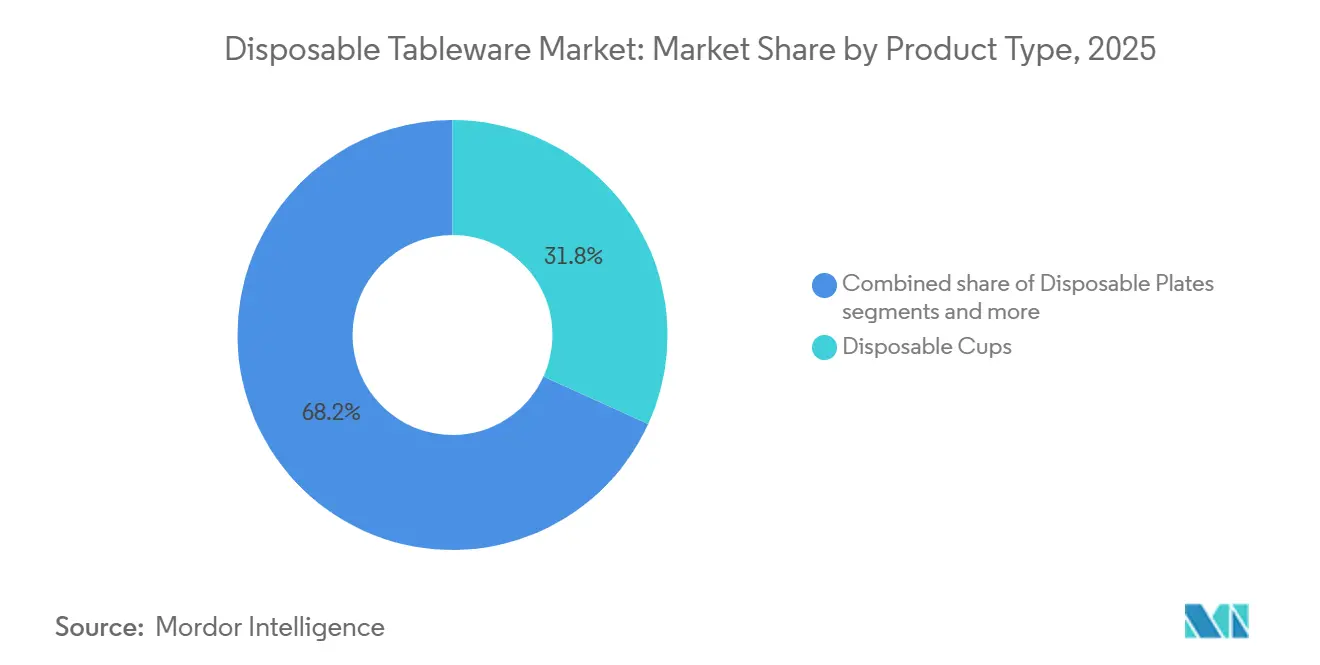

- Por tipo de produto, os copos descartáveis lideraram com 31,80% da participação do mercado global de utensílios descartáveis em 2025, enquanto as tigelas devem expandir a um CAGR de 6,85% até 2031.

- Por aplicação, os usuários finais comerciais responderam por 68,25% da participação do mercado global de utensílios descartáveis em 2025 e devem crescer a um CAGR de 5,72% até 2031.

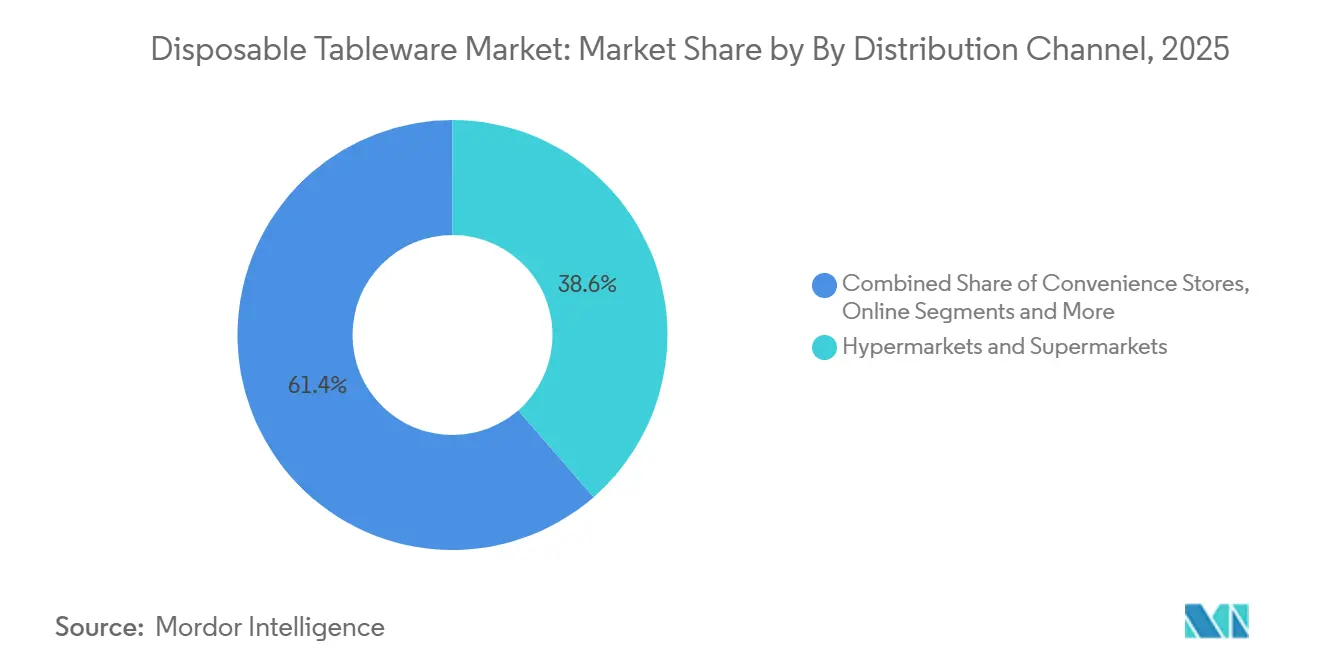

- Por canal de distribuição, hipermercados e supermercados detinham 38,60% da participação do mercado global de utensílios descartáveis em 2025, enquanto o canal online deve registrar um CAGR de 8,95% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 34,40% da participação do mercado global de utensílios descartáveis em 2025 e deve expandir a um CAGR de 6,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Utensílios Descartáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de entrega de alimentos, restaurantes de serviço rápido e comércio rápido | +1.8% | Global, concentrado em cidades de segundo nível da Ásia-Pacífico e metrópoles da América do Norte | Médio prazo (2-4 anos) |

| Restrições ao uso de plásticos descartáveis impulsionam fibra e materiais compostáveis | +1.5% | União Europeia, América do Norte, partes do Oriente Médio e Ásia | Curto prazo (≤ 2 anos) |

| Higiene e conveniência em ambientes institucionais e de catering | +0.9% | Compradores institucionais globais | Longo prazo (≥ 4 anos) |

| Modernização do varejo com canais online em rápido crescimento | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em barreiras sem PFAS para alimentos quentes e gordurosos | +0.5% | Liderança da União Europeia e da América do Norte, com participação do Canadá | Curto prazo (≤ 2 anos) |

| Taxas de Responsabilidade Estendida do Produtor e conformidade com o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia impulsionam o redesenho para materiais monomateriais | +0.4% | União Europeia-27 e Estados Unidos, com leis de Responsabilidade Estendida do Produtor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Entrega de Alimentos, Restaurantes de Serviço Rápido e Comércio Rápido Impulsiona o Consumo Fora das Instalações

O setor de alimentação comercial retém a maior parte da demanda e cresce ligeiramente acima da categoria, o que mantém o consumo fora das instalações como elemento central do mercado de utensílios descartáveis. A base de usuários finais comerciais respondeu por 68,25% do consumo em 2025 e deve expandir a 5,72% até 2031, uma trajetória que continua a mudança para cardápios com foco em entrega e estabelecimentos de pequeno porte otimizados para retirada. A Ásia-Pacífico serve como o polo de velocidade com uma participação de 34,40% e um crescimento anual de 6,40%, e essa combinação amplia a base instalada de copos e tigelas em uma região onde os pedidos via aplicativo escalaram em cidades secundárias. Na América do Norte, os canais de distribuição online crescem a 8,95%, o que incorpora embalagens descartáveis ao comércio eletrônico de supermercados e às rotinas de cozinhas fantasma que priorizam embalagens invioláveis e vedações confiáveis de recipientes. Os formatos seguem as tendências alimentares, pois tigelas mais fundas suportam melhor o transporte e acomodam molhos e coberturas, o que reduz as taxas de reclamação e preserva as avaliações dos operadores nos ecossistemas de agregadores. As mudanças no cardápio para tigelas, ramen e formatos de grãos reforçam as compras de itens de fibra moldada e papelão revestido e apoiam a adoção de opções sem PFAS à medida que estas se tornam mais disponíveis no mercado de utensílios descartáveis.

Restrições aos Plásticos Descartáveis Impulsionam Fibra e Materiais Compostáveis

Novas regras na União Europeia reduzem os plásticos descartáveis e elevam as expectativas de reutilização e reciclabilidade, o que direciona os compradores do setor de alimentação para designs de fibra, polpa moldada e materiais monomateriais recicláveis em todo o mercado de utensílios descartáveis. Nos Estados Unidos, medidas estaduais como a implementação da SB 54 na Califórnia avançaram com proibições de utensílios de poliestireno expandido para alimentação, e as ações de conformidade se aceleraram durante 2025 com a entrada em vigor da proibição. Um amplo grupo de estados promulgou regras para restringir copos e recipientes de poliestireno, o que comprime a participação do espuma legado e aloca capital para adições de capacidade de fibra moldada no mercado de utensílios descartáveis [1]Associação Nacional de Lojas de Conveniência, "Califórnia Lembra Empresas sobre a Proibição de Espuma EPS," NACS, convenience.org . As decisões de capacidade na América do Norte ecoam essa mudança, incluindo um novo site da Georgia-Pacific Dixie que adiciona produção significativa de pratos e tigelas e apoia programas de alimentação e varejo. Produtores com presença pan-regional também direcionaram investimentos em fibra e caixas dobráveis para atender aos cronogramas de eliminação gradual e alinhar-se às preferências de compras públicas por alternativas com menor teor de plástico no mercado de utensílios descartáveis.

Avanços em Barreiras sem PFAS Desbloqueiam o Desempenho da Fibra Moldada

As restrições ao uso de PFAS em materiais em contato com alimentos, juntamente com as políticas dos varejistas, elevaram o padrão de desempenho de barreira sem química fluorada, o que levou os fornecedores a implementar dispersões à base de água, sistemas de biocera e novas tecnologias de revestimento no mercado de utensílios descartáveis. As divulgações das empresas mostram progresso consistente, incluindo linhas de produtos posicionadas como fibra moldada sem PFAS e uma participação crescente de itens de catálogo que atendem a critérios de certificação de compostabilidade ou reciclabilidade. Os players de revestimento e química de papel adaptaram processos que simplificam a aplicação de barreira e se qualificam para vias de recuperação a jusante, o que apoia categorias de enchimento a quente e com alto teor de gordura sem recorrer a substratos plásticos no mercado de utensílios descartáveis. À medida que os cronogramas da União Europeia se tornam mais rigorosos e os Estados Unidos continuam a implementar restrições químicas específicas, as especificações das marcas agora dependem de certificações de terceiros ou atestados de fornecedores para o status sem PFAS, o que está moldando as listas de verificação de compras e a pontuação em licitações. O efeito líquido é um ciclo mais rápido de substituição de materiais em utensílios de mesa, com tigelas, pratos e embalagens clamshell de fibra moldada ganhando mais casos de uso de alta temperatura e alto teor de gordura em todo o mercado de utensílios descartáveis.

Taxas de Responsabilidade Estendida do Produtor e Conformidade com o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia Aceleram o Redesenho para Materiais Monomateriais Recicláveis

Os esquemas obrigatórios de responsabilidade do produtor na Europa, estabelecidos dentro das novas regras de embalagens, vinculam as taxas à reciclabilidade e impulsionam a reengenharia em direção a construções monomateriais que passam pela triagem mecânica com menos perdas, o que é relevante para o mercado de utensílios descartáveis. O modelo de conformidade exige o registro do produtor por estado-membro e o financiamento para coleta e triagem, de modo que os fornecedores buscam designs mais leves e simplificação de materiais para moderar a exposição a taxas em licitações que ocorrem em ciclos plurianuais. Nos Estados Unidos, estados como a Califórnia promulgaram leis que combinam metas de redução na fonte com investimentos em infraestrutura, o que eleva o prêmio sobre as vias de conteúdo reciclado e sobre os formatos demonstravelmente recicláveis no mercado de utensílios descartáveis. Os fornecedores estão respondendo com opções de redução de peso e conteúdo reciclado para polipropileno rígido e papelão revestido, e os relatórios das empresas documentam o progresso em direção a maiores participações de receita provenientes de linhas de produtos que atendem a critérios de sustentabilidade. À medida que as equipes de compras atualizam as especificações, os utensílios de mesa que atendem às regras de reciclabilidade e compostabilidade podem obter vantagens de pontuação, ajudando-os a substituir designs plásticos legados em contratos recorrentes em todo o mercado de utensílios descartáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de reutilização e recarga nas instalações reduzem os volumes descartáveis | -0.6% | A União Europeia foca em metas e medidas nacionais selecionadas | Médio prazo (2-4 anos) |

| Proibições de espuma EPS eliminam copos e recipientes legados | -0.4% | Múltiplos estados dos Estados Unidos, Canadá, União Europeia, Oriente Médio selecionado e mercados asiáticos | Curto prazo (≤ 2 anos) |

| Prêmios de custo e volatilidade para polpa e biopolímeros | -0.5% | Europa e América do Norte, com efeitos globais em cascata | Curto prazo (≤ 2 anos) |

| Lacunas de acesso à compostagem e limites de aceitação | -0.3% | Variabilidade na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Reutilização e Recarga nas Instalações e Proibições de Plásticos Descartáveis no Local Reduzem os Volumes Unitários

As regras europeias introduzem metas de reutilização e exigem que os distribuidores de alimentos e bebidas ofereçam opções de recarga aos consumidores, o que reduz os volumes descartáveis para consumo no local e afeta a demanda unitária de base no mercado de utensílios descartáveis. As regras contemplam sistemas de devolução e estruturas de depósito para recipientes de bebidas, o que retira alguma participação dos formatos de uso único em ambientes de consumo no local do setor de hotelaria, restauração e catering. As grandes redes estão realizando projetos-piloto de reutilização em jurisdições específicas para alinhar-se à execução nacional do quadro da União Europeia, embora o consumo fora das instalações ainda domine os casos de uso no setor de alimentação. Em mercados onde a logística de reutilização permanece complexa, os operadores equilibram as expectativas dos consumidores em termos de higiene e velocidade com as obrigações de conformidade, o que pode retardar a mudança em relação ao descartável para retirada. No médio prazo, os projetos-piloto e os mandatos de reutilização poderiam remodelar os volumes unitários para consumo no local, mas a entrega e o catering mantêm uma grande parcela da demanda no mercado de utensílios descartáveis.

Lacunas de Acesso à Compostagem e Limites de Aceitação

O número e a capacidade das instalações de compostagem de resíduos alimentares em escala total e durante todo o ano permanecem limitados em relação à demanda por embalagens compostáveis, o que complica as alegações de fim de vida e retarda a ampla substituição por compostáveis no mercado de utensílios descartáveis. Uma análise de 2024 da infraestrutura de compostagem nos Estados Unidos indica que a aceitação de embalagens compostáveis varia por instalação e programa, e o gerenciamento de contaminação é um item de custo relevante que sobrecarrega os operadores [2]Closed Loop Partners, "Liberando o Potencial Econômico e Ambiental para a Compostagem de Resíduos Alimentares nos EUA," Closed Loop Partners, closedlooppartners.com . Muitos programas de coleta domiciliar e pontos de entrega não padronizaram a aceitação de materiais compostáveis certificados, o que reduz o acesso do consumidor e compromete a recuperação consistente. Conversores e marcas, portanto, enfrentam uma lacuna de adoção, pois rotular um produto como compostável não garante uma via realista para a compostagem industrial em muitas comunidades. Até que a infraestrutura local se expanda e as regras de aceitação convirjam, os utensílios de mesa compostáveis crescerão, mas em um ritmo definido pelo acesso e pela capacidade operacional, e não apenas pela intenção do consumidor, no mercado de utensílios descartáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Copos Lideram em Volume, Mas Tigelas Superam em Crescimento

Os copos descartáveis detinham 31,80% da categoria em 2025, enquanto as tigelas são o segmento de crescimento mais rápido, com um CAGR de 6,85% até 2031, à medida que os cardápios se voltam para tigelas de grãos, ramen e pratos em camadas que favorecem recipientes mais fundos no mercado de utensílios descartáveis. Essa combinação reflete as necessidades operacionais de eficiência de empilhamento, resistência a vazamentos e experiência do cliente durante o transporte, o que dá às tigelas uma vantagem sobre os pratos nos canais com foco em entrega. Os fornecedores que ampliam tigelas de fibra moldada e papelão revestido ganham exposição a esses formatos e podem combinar inovação em barreiras com tampas invioláveis para lidar com os riscos de entrega em todo o mercado de utensílios descartáveis. Os copos e pratos de espuma legados continuam a declinar onde as proibições estão ativas ou iminentes, o que realoca participação para itens à base de fibra e para designs monomateriais recicláveis em programas de alimentação. As adições de capacidade para pratos e tigelas de papel premium na América do Norte apoiam essa transição ao aliviar as restrições de fornecimento e melhorar os prazos de entrega para contas nacionais no mercado de utensílios descartáveis.

Dentro dos tipos de produtos, o tamanho do mercado de utensílios descartáveis para tigelas deve expandir a um CAGR de 6,85% entre 2026 e 2031, o que sinaliza inovação contínua no cardápio e otimização fora das instalações em torno de calor, gordura e portabilidade. Os copos de papel e fibra moldada também se beneficiam das credenciais de reciclabilidade e compostabilidade onde a aceitação existe, e os relatórios de sustentabilidade documentam participações crescentes de itens certificados ano após ano no mercado de utensílios descartáveis. Os fornecedores estão investindo em revestimentos e formatos que mantêm a integridade estrutural sob enchimento a quente e estresse de entrega, o que apoia o crescimento liderado por tigelas e estabiliza a demanda por copos à medida que os mandatos de reutilização se concentram principalmente no consumo no local. À medida que os operadores padronizam as embalagens para consistência e velocidade, copos e tigelas mantêm espaço privilegiado nas prateleiras dos catálogos de compras que priorizam desempenho confiável no mercado de utensílios descartáveis.

Por Aplicação: O Segmento Comercial Domina, Impulsionado pela Escala Institucional

Os usuários finais comerciais responderam por 68,25% do consumo em 2025 e devem crescer a 5,72% até 2031, mantendo as compras do setor de alimentação na liderança em todo o mercado de utensílios descartáveis. Este segmento abrange serviço rápido, catering, refeitórios institucionais e locais de eventos, onde higiene, produtividade e consistência favorecem embalagens de uso único em muitos ambientes. As práticas de compras em educação, saúde e alimentação corporativa agora adicionam pontuação de sustentabilidade às especificações, e as divulgações dos fornecedores mostram expansão sustentada de itens que atendem a critérios de compostabilidade ou reciclabilidade no mercado de utensílios descartáveis. Onde aceitos, os recipientes de fibra moldada e papelão revestido com desempenho de barreira verificado continuam a substituir plásticos e espuma, enquanto os projetos-piloto de reutilização se concentram em bandejas ou copos para consumo no local.

O tamanho do mercado de utensílios descartáveis alinhado a casos de uso comercial deve crescer a um ritmo de 5,72%, o que reflete a demanda estrutural de formatos fora das instalações mesmo quando alguns ambientes de consumo no local testam a reutilização. O uso residencial mantém uma participação menor focada em reuniões e entretenimento doméstico, com menor frequência de compra e menor influência nos ciclos de desenvolvimento de produtos. Em contraste, os compradores institucionais movimentam grandes volumes com especificações definidas para empilhamento, resistência a vazamentos e rotulagem ambiental, o que lhes confere alavancagem sobre materiais e certificações em todo o mercado de utensílios descartáveis. À medida que as regras de responsabilidade estendida do produtor e reciclabilidade evoluem, as contas comerciais priorizam fornecedores que possam validar a conformidade e as vias de fim de vida em escala, o que reduz as listas de fornecedores e eleva o padrão de qualidade no mercado de utensílios descartáveis.

Por Canal de Distribuição: Hipermercados Ancoram o Volume, Online Cresce Rapidamente

Os hipermercados e supermercados detinham 38,60% da participação de distribuição em 2025, o que reflete a amplitude do canal e os benefícios de compra em grandes quantidades para consumidores e pequenos operadores no mercado de utensílios descartáveis. As lojas de conveniência atendem às necessidades por impulso, enquanto os atacadistas e contratos diretos cobrem volumes em paletes para fornecedores de catering e instituições com cronogramas de entrega previsíveis e itens negociados. O espaço nas prateleiras e os programas de marca própria nos principais varejistas continuam a moldar o sortimento e os pontos de preço, e as alternativas à base de fibra ganham visibilidade à medida que as regras de embalagem e as políticas dos varejistas avançam.

O tamanho do mercado de utensílios descartáveis vinculado aos canais online deve expandir a um CAGR de 8,95% até 2031, o que triplicará sua base de 2025 e ampliará o alcance direto ao consumidor e entre empresas. Os mercados digitais permitem comparações lado a lado de certificações e prazos de entrega, o que recompensa divulgações transparentes e alegações ambientais claras no mercado de utensílios descartáveis. As lojas virtuais gerenciadas pelas empresas e os portais de negócios encurtam os ciclos de feedback sobre materiais sustentáveis, o que acelera a iteração em tampas, embalagens clamshell e tigelas de fibra moldada. Os relatórios de sustentabilidade dos fornecedores também vinculam uma parcela crescente de novos lançamentos de produtos a critérios ambientais, o que se alinha aos filtros de pesquisa e às listas de verificação de compras online.

Análise Geográfica

A Ásia-Pacífico iniciou 2026 com uma participação de receita de 34,40% e o crescimento regional mais acentuado, de 6,40% até 2031, ancorando o crescimento por meio da urbanização, da penetração de aplicativos de entrega em cidades secundárias e da expansão de estabelecimentos de serviço rápido que ampliam copos e tigelas no mercado de utensílios descartáveis. O investimento público e privado em hotelaria e logística de alimentação sustenta a demanda por recipientes de fibra moldada e papelão revestido que suportam calor e gordura na entrega. Os fornecedores com capacidade regional ou vínculos de fornecimento com fibra e papelão mantêm vantagens de custo e serviço que os ajudam a vencer licitações de alimentação em toda a Ásia-Pacífico no mercado de utensílios descartáveis. As iniciativas regulatórias em vários países estão endurecendo os padrões de uso de plásticos, o que direciona as compras para alternativas recicláveis e compostáveis na região. Com o aumento da renda familiar e os hábitos de pedidos digitais, as tendências estruturais da Ásia-Pacífico continuam a favorecer uma base instalada maior de utensílios descartáveis nos canais fora das instalações.

A América do Norte combina uma base madura com mudanças de canal, pois a distribuição online cresce a 8,95% e incorpora embalagens descartáveis às operações de supermercados e cozinhas fantasma no mercado de utensílios descartáveis. As proibições estaduais em curso sobre o poliestireno expandido comprimem a participação da espuma legada e apoiam o crescimento da fibra, o que realinha os gastos de capital para formatos de fibra moldada e rígidos recicláveis. Nova capacidade de produção de pratos e tigelas entrou em operação nos principais produtores dos Estados Unidos, o que apoia tanto os segmentos de varejo quanto os de alimentação fora do lar e sustenta a resiliência da cadeia de suprimentos no mercado de utensílios descartáveis. As empresas com presença na América do Norte e na Europa ajustaram seus portfólios para alinhar-se aos roteiros de sustentabilidade dos clientes, o que apoia uma transição mais ampla para barreiras sem PFAS e para designs compatíveis com a reciclabilidade.

A Europa avança com o quadro mais rigoroso de reutilização, reciclabilidade e redução de resíduos, e essas regras definem o tom para o design de produtos e as alegações de fim de vida em todo o mercado de utensílios descartáveis. Os produtores enfrentam taxas alinhadas à responsabilidade estendida do produtor que recompensam a reciclabilidade e penalizam os compostos de difícil triagem, o que impulsiona o redesenho em direção a soluções monomateriais para bandejas, tigelas e copos. Os mercados de polpa e papel em 2025 mostraram pressão decorrente de dinâmicas de energia e custos, e os dados do setor apontam para uma resiliência moderada, o que influencia os custos de insumos e o fornecimento de utensílios de mesa à base de fibra na região. Os fornecedores estão investindo em fibra moldada sem PFAS e papelão revestido com barreira para cumprir as regras em evolução e atender às expectativas dos clientes em relação a embalagens seguras em contato com alimentos no mercado de utensílios descartáveis. No Oriente Médio e África, bem como na América do Sul, as medidas regulatórias sobre plásticos estão se expandindo, e o turismo e os eventos urbanos adicionam picos intermitentes de demanda, o que cria oportunidades direcionadas para utensílios de mesa compostáveis e recicláveis dentro das regras e realidades de infraestrutura locais.

Cenário Competitivo

O mercado de utensílios descartáveis é moderadamente fragmentado, e a consolidação se acelerou entre os players de escala que gerenciam portfólios multimateriais e cadeias de suprimentos pan-regionais. Os fornecedores com amplos catálogos de produtos estão focando em alternativas de fibra moldada, opções rígidas recicláveis e barreiras sem PFAS para alinhar-se às compras dos clientes e às condições regulatórias em evolução nos principais mercados. Novos ativos de produção na América do Norte fortaleceram as posições de fornecimento em pratos e tigelas de papel premium, o que reduz os prazos de entrega e apoia grandes contratos de alimentação no mercado de utensílios descartáveis. As divulgações de empresas públicas e os materiais de apresentação a investidores destacam investimentos direcionados em caixas dobráveis e fibra moldada para capturar participação das categorias plásticas em eliminação gradual e para atender à demanda de compradores institucionais com critérios de sustentabilidade.

Os movimentos estratégicos enfatizam a inovação de produtos e a certificação, onde os fornecedores documentam uma parcela crescente de receita proveniente de itens que atendem a benchmarks de sustentabilidade, o que os ajuda a vencer licitações que priorizam resultados verificados de fim de vida no mercado de utensílios descartáveis. Os inovadores em química de papel e revestimento alinharam as propriedades de barreira com as vias de reciclabilidade e compostabilidade, o que expande os casos de uso da fibra moldada para alimentos mais quentes e gordurosos e reduz a lacuna de desempenho em relação aos plásticos para muitas aplicações [3]Solenis, "Solenis Apresentará Soluções Sustentáveis de Papel e Embalagem na FACHPACK 2025 e PACK EXPO Las Vegas 2025," Solenis, solenis.com . À medida que os esquemas de responsabilidade estendida do produtor se expandem e as metas de reutilização se consolidam para o consumo no local, os fornecedores que podem validar reciclabilidade, compostabilidade e segurança química tendem a se beneficiar dos filtros de compras que verificam a conformidade no mercado de utensílios descartáveis[4]Parlamento Europeu, "Novas Regras da União Europeia para Reduzir, Reutilizar e Reciclar Embalagens," Parlamento Europeu, europarl.europa.eu .

A estratégia de canal também molda a concorrência, pois os hipermercados e supermercados dependem de sortimentos de marca própria, enquanto os portais online favorecem divulgações transparentes de certificação e atualizações rápidas de produtos em todo o mercado de utensílios descartáveis. As empresas que operam portais diretos ao cliente e portais de negócios robustos obtêm feedback mais rápido sobre designs sem PFAS e recicláveis, o que comprime o tempo de lançamento no mercado de novas tigelas, copos e embalagens clamshell. Os compradores institucionais continuam a solicitar comprovação de atributos de sustentabilidade e conformidade regulatória na fase de licitação, o que fideliza fornecedores com credenciais verificáveis e controle de qualidade consistente. Essa dinâmica, juntamente com adições de capacidade direcionadas e mudanças de portfólio, define a concorrência de 2026 a 2031 no mercado de utensílios descartáveis.

Líderes do Setor de Utensílios Descartáveis

Dart Container Corporation

Huhtamaki Oyj

Pactiv Evergreen Inc.

Novolex Holdings (Eco-Products)

Genpak LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Os fabricantes europeus de polpa e papel relataram tendências operacionais de 2025 que refletiram pressões de custos e dinâmicas competitivas, informando os contextos de disponibilidade e precificação de fibra para as cadeias de valor de embalagens.

- Maio de 2025: A Huhtamaki apresentou atualizações de portfólio e capacidade, incluindo investimentos para dobrar a capacidade de caixas dobráveis em Paris, Texas, e aquisições que expandem a capacidade de fibra moldada na América do Norte, alinhadas ao crescimento do setor de alimentação.

- Janeiro de 2025: A proibição estadual da Califórnia sobre utensílios de poliestireno expandido para alimentação entrou em vigor sob a SB 54 após revisões de conformidade, com lembretes contínuos das agências emitidos para apoiar a fiscalização.

- Janeiro de 2025: A proibição estadual da Califórnia sobre utensílios de poliestireno expandido para alimentação entrou em vigor sob a SB 54 após revisões de conformidade, com lembretes contínuos das agências emitidos para apoiar a fiscalização.

Escopo do Relatório do Mercado Global de Utensílios Descartáveis

Os produtos de utensílios descartáveis são compostos por resinas revestidas e plásticas utilizadas em utensílios de mesa, como artigos para bebidas e louças, incluindo copos, pratos, tigelas e travessas de servir projetados para uso único.

O Relatório do Mercado de Utensílios Descartáveis é Segmentado por Tipo de Produto (Copos, Pratos, Tigelas, Talheres e Outros), Aplicação (Residencial e Comercial), Canal de Distribuição (Hipermercados & Supermercados, Lojas de Conveniência, Online e Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio & África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copos Descartáveis |

| Pratos Descartáveis |

| Tigelas Descartáveis |

| Talheres Descartáveis |

| Outros Tipos de Produtos |

| Residencial |

| Comercial |

| Hipermercados e Supermercados |

| Lojas de Conveniência |

| Online |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Copos Descartáveis | |

| Pratos Descartáveis | ||

| Tigelas Descartáveis | ||

| Talheres Descartáveis | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Hipermercados e Supermercados | |

| Lojas de Conveniência | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do Mercado de Utensílios Descartáveis até 2031?

O tamanho do mercado de utensílios descartáveis está projetado em USD 34,4 bilhões em 2025, USD 35,5 bilhões em 2026, e deve atingir USD 41,23 bilhões até 2031 a um CAGR de 3,04%, apoiado por mudanças de materiais impulsionadas por regulamentações e pela crescente demanda liderada por entregas.

Qual região lidera o mercado de utensílios descartáveis em 2026 e qual é a velocidade de seu crescimento?

A Ásia-Pacífico detém a liderança com uma participação de receita de 34,40% e deve expandir a um CAGR de 6,40% até 2031, refletindo a urbanização e a penetração de aplicativos de entrega em cidades de segundo nível.

Qual segmento de clientes gera a maior demanda no mercado de utensílios descartáveis?

Os usuários finais comerciais, incluindo redes de serviço rápido, fornecedores de catering e refeitórios institucionais, respondem por 68,25% do consumo e devem crescer a 5,72% até 2031 à medida que os formatos fora das instalações se expandem.

Quais tipos de produtos estão se destacando no mercado de utensílios descartáveis?

Os copos lideram em participação em 2025 com 31,80%, mas as tigelas são o segmento de crescimento mais rápido, com um CAGR de 6,85%, pois lidam melhor com cardápios em camadas e o transporte em fluxos de trabalho de entrega.

Como as regulamentações estão moldando o mercado de utensílios descartáveis entre 2026 e 2031?

As regras de embalagem da União Europeia endurecem os requisitos de reutilização e reciclabilidade, enquanto as ações estaduais nos Estados Unidos restringem o poliestireno expandido, deslocando os gastos para opções de fibra moldada e monomateriais recicláveis e acelerando a inovação em barreiras sem PFAS.

Quais canais de distribuição crescerão mais rapidamente no mercado de utensílios descartáveis?

Os canais online devem crescer a um CAGR de 8,95% até 2031, o que mais do que triplicará sua base de 2025 e ampliará o acesso a produtos certificados para compradores empresariais e consumidores.

Página atualizada pela última vez em: