Tamanho e Participação do Mercado de Iluminação Decorativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

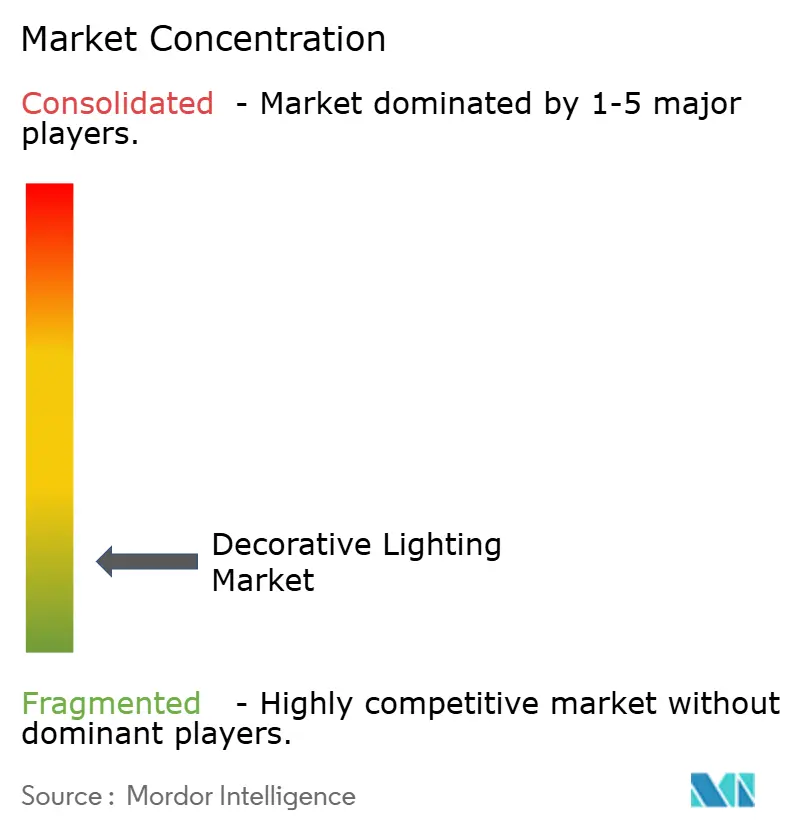

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Decorativa por Mordor Intelligence

O tamanho do mercado de iluminação decorativa atingiu USD 75,88 bilhões em 2025, está projetado em USD 78,98 bilhões em 2026 e deverá alcançar USD 96,52 bilhões até 2031, registrando um CAGR de 4,09%. O crescimento de curto prazo no mercado de iluminação decorativa é sustentado por ciclos de substituição impulsionados por políticas, à medida que as regras de eficiência dos Estados Unidos convergem com as eliminações progressivas de lâmpadas europeias. Este cenário regulatório se cruza com uma mudança em direção a luminárias orientadas pelo design, recursos centrados no ser humano e conectividade inteligente, que impulsionam os consumidores em direção a produtos de maior valor. Controles prontos para uso inteligente e interoperabilidade agora fazem parte das expectativas básicas em novas construções e reformas de alta especificação. A escala da Ásia-Pacífico em manufatura e desenvolvimento urbano posiciona a região para liderar a expansão no mercado de iluminação decorativa até 2031.

Principais Conclusões do Relatório

- Por tipo de produto, luminárias de teto e lustres detinham 35,02% da participação do mercado de iluminação decorativa em 2025, enquanto abajures e luminárias de chão têm previsão de expansão a um CAGR de 5,21% até 2031.

- Por fonte de luz, a tecnologia LED comandou 70,12% da participação do mercado de iluminação decorativa em 2025, enquanto as soluções OLED e solar têm projeção de registrar o CAGR mais rápido de 4,88% até 2031.

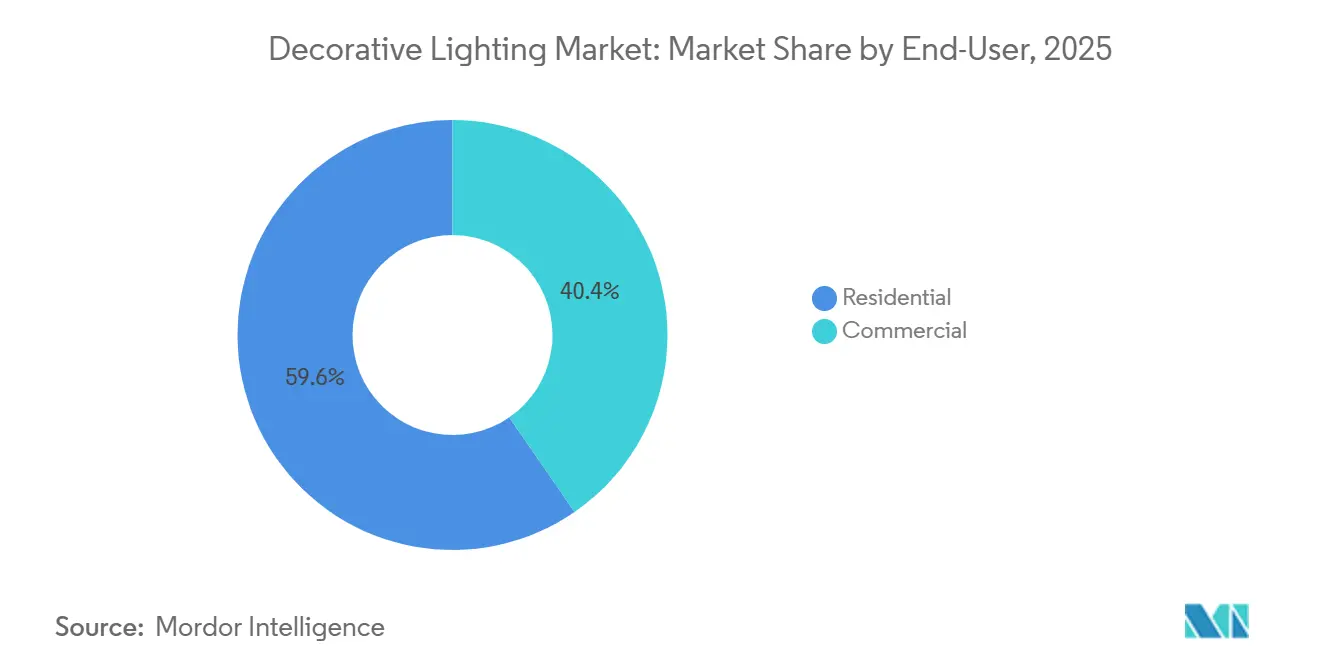

- Por usuário final, o segmento residencial representou 59,65% da participação do mercado de iluminação decorativa em 2025, enquanto o comercial tem projeção de crescer a um CAGR de 5,55% até 2031.

- Por canal de distribuição, o varejo B2C capturou 63,92% da participação do mercado de iluminação decorativa em 2025, enquanto os subcanais online devem crescer a um CAGR de 4,98% até 2031.

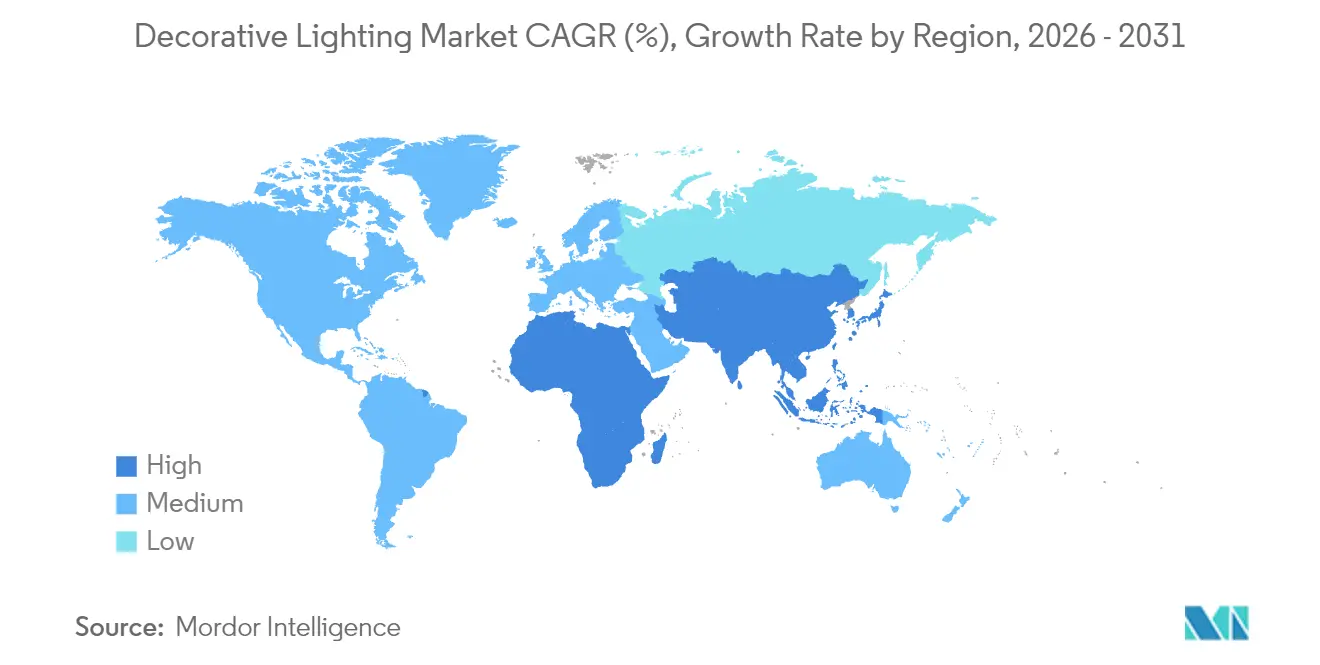

- Por geografia, a Ásia-Pacífico detinha 35,70% da participação do mercado de iluminação decorativa em 2025 e tem projeção de registrar o CAGR mais rápido de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação Decorativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminações progressivas regulatórias de LED aceleram a demanda por substituição | +1.2% | Global, concentrado nos Estados Unidos (10 estados), na União Europeia-27 e na China | Curto prazo (≤ 2 anos) |

| Premiumização e compras orientadas pelo design | +0.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção de iluminação decorativa inteligente/conectada | +0.9% | Global, ganhos iniciais na América do Norte, Escandinávia e Coreia do Sul | Médio prazo (2-4 anos) |

| Profundidade de sortimento e conveniência do comércio eletrônico impulsionam a conversão | +0.7% | Global, expansão para mercados emergentes via expansão da Amazon | Médio prazo (2-4 anos) |

| Iluminação centrada no ser humano (WELL/orientada à saúde) influencia especificações | +0.4% | Setor comercial da América do Norte, residencial premium selecionado da União Europeia/Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mídias sociais e conteúdo de vídeos curtos estão moldando as escolhas de decoração | +0.3% | Global, particularmente as coortes da Geração Z/Millennials | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eliminações Progressivas Regulatórias de LED Aceleram a Demanda por Substituição

As políticas estaduais e nacionais estão catalisando uma onda de substituição sincronizada no mercado de iluminação decorativa à medida que as lâmpadas legadas saem das prateleiras. O Departamento de Energia dos Estados Unidos estabeleceu um novo limite de 120+ lúmens por watt para lâmpadas de serviço geral com vigência em 2028, deslocando as tecnologias incandescentes e halógenas e consolidando o LED como plataforma padrão. Na Europa, as medidas atualizadas de Ecodesign e RoHS estão eliminando progressivamente os fluorescentes contendo mercúrio até 2025, o que remove uma grande categoria legada e canaliza a demanda para luminárias decorativas baseadas em LED[1]Agência Internacional de Energia, "Transições para Iluminação Eficiente e Livre de Mercúrio," iea.org . Impulso político semelhante é visível na África por meio da harmonização regional e das propostas da Convenção de Minamata que visam lâmpadas fluorescentes compactas e lineares, consolidando ainda mais a mudança. Esses padrões coordenados encurtam os ciclos de substituição e recompensam as marcas que conseguem atualizar rapidamente os SKUs, qualificar produtos para normas de segurança como a IEC 60598 e documentar a conformidade para múltiplas jurisdições. Como resultado, as equipes de compras e os consumidores convergem para luminárias LED em conformidade, elevando o mix de valor e acelerando a penetração de soluções decorativas conectadas tanto em ambientes residenciais quanto comerciais.

Premiumização e Compras Orientadas pelo Design

Os consumidores em economias maduras agora veem as luminárias decorativas como parte da identidade interior, o que eleva o mix de preço médio de venda no mercado de iluminação decorativa. Os fabricantes premium estão expandindo coleções selecionadas e colaborações com designers para atender a essa mudança de gosto, como visto nos lançamentos de 2025-2026 da Kichler que incluem o lustre Larousse, com preço na faixa de USD 1.889 a USD 4.599[2]Kichler Lighting, "Novas Coleções e Tendências de Design," kichler.com . A Hinkley está seguindo uma estratégia semelhante com a série de lustres Fantine posicionada entre USD 4.599 e USD 6.799, sinalizando disposição sustentada de pagar por artesanato, acabamentos e herança de marca. Os movimentos recentes de portfólio da Foscarini e a experimentação com materiais ressaltam como as casas de design se diferenciam por meio de inovação estética que sustenta o posicionamento premium em categorias decorativas. Na Índia, a Havells avançou no varejo experiencial com coleções temáticas e expandiu as lojas "Home Art Lights", capturando a demanda aspiracional com sortimentos orientados pelo design que favorecem as margens em detrimento dos volumes unitários. Esse mix premium inclina o crescimento do segmento em direção a peças de destaque e declaração, sustentando a receita mesmo quando as categorias comoditizadas sofrem pressão de preços.

Adoção de Iluminação Decorativa Inteligente/Conectada

A conectividade está se tornando uma expectativa padrão em projetos residenciais de alto padrão e na maioria das reformas comerciais, o que eleva o conteúdo de recursos e sustenta o poder de precificação no mercado de iluminação decorativa. As grandes plataformas estão construindo bases instaladas duráveis, exemplificadas pelos 167 milhões de pontos de luz conectados da Signify até o final de 2025, o que fortalece a fidelidade ao ecossistema e o impulso de acessórios[3]Signify, "Pontos de Luz Conectados e Ecossistema de Plataforma," signify.com . Os mandatos de controle inteligente também estão se aprofundando nos códigos de construção, o que impulsiona a especificação de controles de iluminação adaptativa em espaços de hospitalidade, escritórios e uso misto. A estrutura do Título 24 da Califórnia e as disposições de resposta à demanda elevam o padrão de prontidão para controle em muitos tipos de edifícios. O IECC de 2024 expandiu os requisitos de ocupação e regulagem de intensidade para tipos de cômodos adicionais, alinhando a pressão dos códigos com resultados de energia e bem-estar em aplicações decorativas como saguões, áreas de reunião e varejo premium. A inovação de produtos também está direcionada à redução do atrito de conectividade no nível doméstico, com marcas como a Havells introduzindo o GenieLit baseado em malha BLE para eliminar a dependência de Wi-Fi e simplificar o controle de múltiplos cômodos. As fusões e aquisições em tecnologias de construção, incluindo a aquisição da QSC pela Acuity, estão agrupando controles de áudio, vídeo e ambientais com iluminação para oferecer experiências integradas que favorecem a especificação de luminárias decorativas inteligentes.

Profundidade de Sortimento e Conveniência do Comércio Eletrônico Impulsionam a Conversão

Os canais digitais expandem o mercado de iluminação decorativa ao agregar uma amplitude impossível de replicar em showrooms físicos. Os subcanais online dentro do varejo B2C têm projeção de superar o mercado geral devido a conteúdo mais rico, filtragem por atributos e ferramentas de visualização que reduzem o atrito de compra para luminárias decorativas de maior valor. As marcas estão complementando os marketplaces com sites diretos ao consumidor que apresentam lookbooks digitais e opções de configuração, como visto nos extensos catálogos online da EGLO que ampliam o alcance para portfólios de design europeu. Essa mudança para o online favorece marcas ágeis que conseguem gerenciar ambientes de alto volume de SKUs e responder a ciclos de design rápidos. Também apoia a migração de valor em direção a sortimentos orientados pelo design e SKUs conectados, onde a narrativa e os recursos de software podem ser demonstrados por meio de experiências digitais. A dinâmica do canal de varejo está mudando à medida que as lojas de materiais de construção enfatizam marcas próprias, o que está levando os titulares a priorizar canais nativos online e orientados a projetos que recompensam melhor as ofertas diferenciadas. O efeito líquido é a consolidação da participação online nos principais marketplaces e sites de marcas, elevando o padrão de merchandising digital e suporte pós-compra como determinantes de fidelidade nas categorias decorativas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deflação de preços e intensa concorrência em SKUs não conectados | -0.9% | Global, agudo nos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eliminações progressivas regulatórias estão tornando o estoque legado obsoleto | -0.5% | Nível estadual dos Estados Unidos, União Europeia-27 | Curto prazo (≤ 2 anos) |

| Recalls de segurança de produtos e encargos de conformidade | -0.2% | Global, maior escrutínio na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Barreiras de conformidade em marketplaces (etiquetas, registro no Departamento de Energia) | -0.3% | Estados Unidos, Canadá e emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deflação de Preços e Intensa Concorrência em SKUs Não Conectados

Os declínios de longo prazo nos custos de componentes LED mantêm a pressão de preços elevada nas categorias decorativas de commodities, o que pesa sobre as margens no mercado de iluminação decorativa. Os programas governamentais que escalaram os volumes de LED também impulsionaram âncoras de preço de referência, como visto na Índia, onde o UJALA ajudou a reduzir os preços das lâmpadas LED de maneiras que influenciam as expectativas dos consumidores em categorias adjacentes. As divulgações das empresas refletem essa pressão, com a Havells relatando que o crescimento em valor do segmento de iluminação ficou atrás dos volumes à medida que a deflação de preços compensou os ganhos unitários, mesmo com a melhora das margens de contribuição em inovações de valor agregado. Os resultados recentes da Signify também mostram ventos contrários nas linhas de consumo não conectadas, enquanto as ofertas conectadas mantiveram o crescimento, destacando uma bifurcação estrutural. Ao mesmo tempo, os tetos técnicos estão subindo, como evidenciado pelo desempenho do módulo de iluminação pública de 230 lm/W da OPPLE, que comprime o espaço para diferenciação apenas na eficiência. Em resposta, os titulares estão realinhando os portfólios em direção a controles proprietários, plataformas integradas e SKUs orientados pelo design para escapar das armadilhas de precificação de commodities, uma estratégia ecoada em relatórios de sustentabilidade e corporativos.

Eliminações Progressivas Regulatórias Tornando o Estoque Legado Obsoleto

O timing das proibições nacionais e subnacionais pode criar estoque obsoleto e custos de reconfiguração, que temporariamente pesam sobre o mercado de iluminação decorativa. As regras de eficiência dos Estados Unidos combinadas com as restrições estaduais a fluorescentes exigem que os distribuidores acelerem a liquidação do estoque legado e reconfigurem os sortimentos em direção a luminárias LED em conformidade. O Departamento de Energia quantificou os custos de transição em toda a indústria para lâmpadas de serviço geral nas regulamentações associadas, indicando um ônus material de curto prazo para fabricantes e parceiros de canal. Na Europa, a combinação das restrições de mercúrio da RoHS e das regras de Ecodesign remove rapidamente as lâmpadas fluorescentes de circulação, comprimindo as janelas de liquidação dos distribuidores e forçando o redesign das luminárias para módulos LED. As associações do setor projetam uma alta participação de LED em lâmpadas residenciais até 2030 na União Europeia, o que ressalta a permanência da mudança tecnológica e o risco de baixa contábil de curto prazo para produtos legados. Marcas com motores de luz modulares ou atualizáveis podem mitigar a obsolescência facilitando conversões em campo, embora essas plataformas tenham maior penetração em ambientes profissionais do que em luminárias decorativas residenciais de mercado de massa atualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luminárias de Teto Comandam a Participação, Abajures Capturam os Gastos com Design

As luminárias de teto e lustres capturaram 35,02% da participação do mercado de iluminação decorativa em 2025, e os abajures e luminárias de chão estão no caminho certo para crescer a um CAGR de 5,21% até 2031. Essa liderança de categoria reflete o papel central das luminárias suspensas em espaços residenciais de convivência e áreas públicas comerciais onde o impacto visual e a qualidade ambiente são priorizados. As marcas premium estão usando formas escultóricas e acabamentos de materiais para elevar o mix de preços em luminárias de teto, evidenciado pela linha de lustres Larousse da Kichler posicionada entre USD 1.889 e USD 4.599. A série Fantine da Hinkley ressalta como os acabamentos artesanais e a construção de alto toque envolvem reformadores abastados e compradores de especificação. A expansão de catálogos por marcas europeias como a EGLO está ampliando o acesso a estilos selecionados, o que sustenta a profundidade do sortimento em canais online e especializados. Em aplicações de saúde e escritório, as especificações orientadas ao bem-estar estão aumentando o uso de soluções tangíveis e de baixo brilho em formatos de teto, alinhadas com os códigos contemporâneos e normas voluntárias.

Os abajures e luminárias de chão se beneficiam de padrões sustentados de trabalho em casa, motivando compras que combinam utilidade de tarefa com apelo decorativo. Essa subcategoria também serve como tela principal para colaborações com designers e atualizações sazonais, o que sustenta compras repetidas no mercado de iluminação decorativa. Os lançamentos recentes da Foscarini exemplificam elementos intercambiáveis e silhuetas distintas que ressoam no varejo centrado no design e no merchandising online. As luminárias de parede especializadas, como luzes para quadros e arandelas, continuam a se expandir à medida que proprietários e operadores comerciais refinam planos de iluminação em camadas para zonas e vinhetas. As marcas também ampliam a selecionabilidade de temperatura de cor e os intervalos de regulagem de intensidade em famílias de produtos para se alinhar com objetivos de bem-estar e ambientação sem exigir controles complexos. Normas como IEC 60598 e ANSI C78.79 enquadram os fundamentos de segurança e desempenho em designs de luminárias de retrofit e novas, o que ajuda a reduzir o risco de decisões de compra e instalação em todas as categorias.

Por Fonte de Luz: Dominância do LED se Consolida, OLED Emerge em Funções Premium de Nicho

A tecnologia LED representou 70,12% do mix de fontes de luz em 2025, enquanto as soluções OLED e solar têm projeção de registrar um CAGR de 4,88% até 2031. O mercado de iluminação decorativa está passando da substituição tecnológica para o enriquecimento de recursos à medida que o LED atinge a dominância nas economias desenvolvidas. A base instalada conectada da Signify fornece uma referência de escala para plataformas LED que agora ancoram soluções para toda a residência e todo o edifício com recursos definidos por software. Na fronteira, as tecnologias OLED enfatizam emissão fina, difusa e sem brilho para desbloquear novos fatores de forma em aplicações ambiente e de destaque premium. A Universal Display Corporation relata economias de energia acumuladas de emissores OLED fosforescentes em todo o espectro de cores que posicionam o OLED para casos de uso seletivos onde os benefícios estéticos superam os prêmios de custo. Os híbridos solar-LED continuam a atender compradores fora da rede elétrica e orientados à sustentabilidade, e os fabricantes estão incorporando-os em elementos decorativos para espaços ao ar livre e varandas[4]. Os limites técnicos ainda estão sendo ampliados na eficiência do LED, ilustrado pelo desenvolvimento do módulo de 230 lm/W da OPPLE, embora a diferenciação decorativa esteja cada vez mais se deslocando para controles, óptica e design.

O impulso regulatório está reforçando o status do LED como a escolha de referência em todas as geografias, o que orienta a pesquisa e desenvolvimento e o desenvolvimento de SKUs no mercado de iluminação decorativa. Os códigos de energia, as normas de segurança e as normas de rotulagem estão alinhando o comportamento de especificação em soluções LED, enquanto o OLED permanece um material premium de nicho que enriquece famílias de produtos específicas. Ao longo do período de previsão, os impulsionadores de crescimento se movem para recursos inteligentes, sintonizabilidade e integração com objetivos de bem-estar, em vez de melhorias brutas de lúmens por watt. Esses sistemas de elevação dinâmica são valiosos para luminárias LED conectadas em projetos residenciais e comerciais de alto padrão. Os roteiros de produtos decorativos estão, portanto, enfatizando estética, interoperabilidade de controles e modularidade, o que reflete um núcleo LED maduro e exploração seletiva de OLED e solar em nichos orientados ao design.

Por Usuário Final: Residencial Domina a Participação, Comercial Acelera com Reformas de Bem-Estar

Os usuários finais residenciais detinham 59,65% de participação em 2025, enquanto os espaços comerciais têm projeção de expansão a um CAGR de 5,55% até 2031. A demanda residencial se concentra nas zonas de cozinha, sala de jantar e quarto, onde as luminárias decorativas são tanto elementos focais de design quanto fontes de luz funcionais. As tendências de premiumização e a adoção de recursos de controle inteligente estão influenciando as decisões de substituição e novas construções, particularmente em segmentos urbanos e de alta renda. As residências que investiram em configurações de trabalho em casa continuam a refinar as camadas de tarefa e ambiente por meio de abajures, luminárias de chão e arandelas. Em segmentos sensíveis ao custo, as luminárias de teto LED integradas e as lâmpadas de longa duração suportam menor manutenção e qualidade de luz consistente em todos os cômodos. Os produtos decorativos aprimorados com energia solar atendem ao uso externo e em varandas, um nicho que ressoa com compradores orientados à sustentabilidade.

Os usuários finais comerciais estão se voltando para a experiência e o bem-estar como narrativas centrais de design que moldam as escolhas de iluminação decorativa. A hospitalidade é um vetor-chave, onde saguões, espaços de jantar e quartos de hóspedes dependem de luminárias de destaque e curvas de regulagem de intensidade para moldar a ambientação para a identidade da marca. Escritórios e espaços de uso misto estão adotando luminárias brancas sintonizáveis e integradas com sensores para apoiar objetivos circadianos e códigos de energia, o que eleva a especificação de luminárias decorativas prontas para uso inteligente. Os ambientes de varejo continuam a valorizar o alto IRC e o controle de brilho em elementos decorativos que enquadram as mercadorias enquanto moldam a jornada do cliente. O tamanho do mercado de iluminação decorativa para projetos comerciais tem projeção de expansão a um CAGR de 5,55% entre 2026 e 2031, à medida que as atualizações se alinham com as prioridades de código, ESG e experiência do inquilino.

Por Canal de Distribuição: Varejo Omnicanal Domina, Online Cresce com Profundidade de Sortimento

Os canais de varejo B2C representaram 63,92% da receita em 2025, enquanto os subcanais online devem crescer a um CAGR de 4,98% até 2031. A arquitetura moderna de sortimento agora se espalha por hipermercados, lojas de materiais de construção, showrooms especializados e sites de marcas, com superfícies digitais permitindo descoberta e conteúdo mais ricos. O lançamento de catálogos digitais abrangentes pela EGLO ampliou o alcance dos estilos europeus na América do Norte e além, reforçando o valor do merchandising digital em categorias decorativas. As lojas de materiais de construção estão expandindo marcas próprias, o que exerce pressão de preços sobre as marcas nacionais de médio mercado e acelera a mudança de canal em direção à especificação online e de projetos. As divulgações das empresas indicam que as vendas no varejo de marcas podem ficar para trás quando as marcas próprias têm precedência nas prateleiras, empurrando ainda mais as marcas para canais diretos e profissionais. O mercado de iluminação decorativa recompensa as marcas que conseguem atender tanto aos compradores online orientados por comparação quanto aos clientes de showroom intensivos em serviço com vendas consultivas. O suporte pós-compra e o conteúdo de instalação também estão se tornando decisivos, especialmente para luminárias maiores que representam investimentos significativos para proprietários e empresas.

Os marketplaces online e os sites diretos ao consumidor estão melhorando a visualização e os configuradores que ajudam os consumidores a avaliar escala, acabamento e qualidade de luz, o que aumenta a conversão para compras decorativas de maior valor. Isso é particularmente importante para pendentes e lustres, onde proporção e acabamento são proeminentes na tomada de decisão. As marcas que investem em páginas de detalhes de produtos, guias de estilo e documentação de compatibilidade veem maior engajamento, enquanto conteúdo deficiente ou atributos limitados podem suprimir a descoberta mesmo com forte estética. As operações digitais também permitem reação mais rápida aos ciclos de tendências, permitindo introduções e retiradas ágeis de SKUs que se alinham com narrativas de design sazonais. À medida que as redes de atendimento amadurecem, a confiabilidade de entrega e a mitigação de danos na embalagem se tornam parte da experiência da marca, o que importa mais para grandes luminárias decorativas. No geral, a execução omnicanal é um diferencial competitivo no mercado de iluminação decorativa, à medida que a amplitude do sortimento, a qualidade do conteúdo e o serviço se intersectam para orientar as mudanças de participação.

Análise Geográfica

A Ásia-Pacífico detinha 35,70% da participação do mercado de iluminação decorativa em 2025 e tem previsão de registrar o crescimento regional mais rápido a um CAGR de 5,98% até 2031. As vantagens de escala na manufatura, a rápida urbanização e o contínuo investimento em infraestrutura sustentam um crescimento acima da média global nos mercados principais. O apoio político tem sido um impulsionador duradouro, com programas nacionais e regionais em toda a Ásia-Pacífico movendo as compras e os padrões em direção aos LEDs, que então se propagam para os segmentos decorativos. O arcabouço político e os incentivos à manufatura da Índia estão expandindo a capacidade doméstica de componentes a luminárias acabadas, enquanto a premiumização e a adoção inteligente estão elevando o valor nos centros urbanos. As divulgações das empresas reforçam essa trajetória, com o portfólio de iluminação da Havells mostrando resiliência em segmentos de valor agregado mesmo com o amolecimento dos preços de base, sustentado por inovações como Vita Dlight e ofertas inteligentes. As pegadas de investimento de fabricantes contratados no Sudeste Asiático, como expansões no Vietnã, adicionam flexibilidade à cadeia de suprimentos para exportações e projetos regionais em categorias decorativas.

A América do Norte permanece uma grande e sofisticada base de compradores onde os códigos e padrões continuam a orientar as atualizações e a adoção conectada no mercado de iluminação decorativa. As regras de eficiência do Departamento de Energia para 2028 para lâmpadas de serviço geral devem reforçar o LED como a escolha padrão, acelerando a substituição de tecnologias legadas tanto em residências quanto em empresas. Em ambientes comerciais, o IECC de 2024 expande os requisitos de controle, alinhando as especificações de iluminação decorativa com resultados de energia e objetivos de conforto dos ocupantes. Os principais titulares relatam demanda estável em projetos de espaços inteligentes, com resultados recentes da Acuity referenciando impulso vinculado a controles integrados e estratégias de plataforma. As pegadas de manufatura na região também estão se ampliando à medida que as empresas diversificam as cadeias de suprimentos para melhorar a confiabilidade do prazo de entrega para canais de especificação e varejo. Esse ambiente sustenta um crescimento de dígito médio único à medida que a conformidade regulatória, os ciclos de renovação e as integrações de casa inteligente sustentam os investimentos em categorias decorativas.

A atividade de substituição da Europa está ancorada pela eliminação progressiva dos fluorescentes contendo mercúrio sob as estruturas de Ecodesign e RoHS, o que eleva a participação do LED em aplicações decorativas. As associações do setor indicam que a penetração de LED residencial se aproximará de níveis quase universais até 2030, alinhando-se com as expectativas de circularidade que incentivam a reparabilidade e a documentação em todas as luminárias. As marcas regionais estão investindo em capacidades na América do Norte para acessar o crescimento, como ilustrado pela decisão da EGLO de estabelecer uma base maior nos Estados Unidos para operações de design e distribuição. Na América do Sul, as previsões fornecidas pelos usuários apontam para um CAGR de 4,1% até 2031, enquanto o Oriente Médio e a África devem crescer 4,6–5,0% em projetos de hospitalidade e adoção de solar-LED fora da rede elétrica. Os requisitos mínimos de desempenho da África do Sul para lâmpadas de serviço geral aceleram ainda mais a preferência pelo LED, reforçando o alinhamento regional com as trajetórias globais de eficiência.

Cenário Competitivo

O mercado de iluminação decorativa é fragmentado e a concorrência permanece intensa em todas as faixas de preço e canais. Os players de grande escala implantam estratégias de múltiplas marcas para atender aos segmentos de consumo, profissional e conectado, enquanto as casas de design se concentram em estética distintiva e colaborações. A Signify reportou USD 6,78 bilhões (EUR 5,77 bilhões) em vendas em 2025 em todas as categorias, com vendas comparáveis caindo 3,4%, ressaltando a pressão nas linhas de consumo não conectadas mesmo com os ecossistemas conectados permanecendo resilientes. USD 6,78 bilhões (EUR 5,77 bilhões) equivalem a USD 6,2 bilhões. A Acuity Brands registrou USD 4,3 bilhões em receita no exercício fiscal de 2025, sustentada pelo impulso de Espaços Inteligentes e pela extensão do portfólio para controles integrados após sua aquisição da QSC. A Havells mostrou crescimento de iluminação na Índia vinculado a recursos de bem-estar e introduções inteligentes, sustentando as margens de contribuição em um ambiente de deflação de preços.

A ênfase estratégica está se consolidando em torno da construção de ecossistemas, valor habilitado por software e prontidão para conformidade. A grande base conectada da Signify solidifica um volante de serviços e acessórios que beneficia as categorias decorativas, onde estética e software trabalham juntos para moldar a experiência. A Acuity continua a alocar capital para plataformas que se estendem além da iluminação para a inteligência de espaços, posicionando as luminárias decorativas dentro de um envelope integrado para clientes comerciais. Marcas europeias como a EGLO estão expandindo as pegadas de manufatura e distribuição na América do Norte para capturar crescimento em canais omnicanal e de projetos. Na Ásia-Pacífico, os investimentos em pesquisa e desenvolvimento da OPPLE, incluindo USD 42,84 milhões (RMB 300 milhões) em 2024, refletem capacidade de inovação sustentada e atividade de patentes que sustentam o desempenho em escala.

Os caminhos de diferenciação no mercado de iluminação decorativa se agrupam em três temas. Primeiro, os portfólios orientados ao design que priorizam acabamentos, formas escultóricas e coleções selecionadas conquistam prêmios duráveis nas arenas de consumo e hospitalidade. Segundo, os ecossistemas de conectividade e controle estão desbloqueando valor definido por software que sustenta receita recorrente e fidelidade de especificação. Terceiro, a agilidade operacional e a execução omnicanal permitem reação mais rápida aos ciclos de tendências e aos padrões de merchandising digital, que cada vez mais impulsionam o comportamento de compra. O alinhamento de conformidade com as normas de segurança IEC e os códigos específicos de cada região diferencia ainda mais as marcas que conseguem atualizar SKUs rapidamente e documentar a rastreabilidade, aumentando a credibilidade junto a especificadores e reguladores. Coletivamente, essas estratégias determinam quem captura participação à medida que o mercado de iluminação decorativa evolui até 2031.

Líderes do Setor de Iluminação Decorativa

Signify (Philips, Hue, WiZ)

Acuity Brands (Lithonia, Juno, Aculux, Peerless, Gotham)

LEDVANCE (Sylvania, LEDVANCE)

OPPLE Lighting

EGLO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A EGLO lançou um amplo conjunto de catálogos digitais para Iluminação de Interiores 2025/26, Luminárias Externas 2026/27, Portáteis 2026/27 e outras linhas para apoiar a demanda omnicanal.

- Agosto de 2025: A Havells Lighting LLC e a Krut LED LLC inauguraram um hub de manufatura e distribuição nos Estados Unidos em Anderson, Carolina do Sul, para atender projetos norte-americanos.

- Junho de 2025: A Signify introduziu o espectro inteligente Philips GrowWise para otimizar a iluminação LED hortícola com base nas condições de luz solar em tempo real, com potencial de transferibilidade para sintonização centrada no ser humano em contextos residenciais.

- Abril de 2025: A Havells India concordou em investir USD 71 milhões na Goldi Solar Private Limited para fortalecer o acesso a módulos solares e inversores, com uma participação esperada próxima a 9%.

Escopo do Relatório do Mercado Global de Iluminação Decorativa

A iluminação decorativa refere-se a luminárias projetadas principalmente para apelo estético, ao mesmo tempo em que fornecem iluminação funcional em espaços internos ou externos. Essas soluções de iluminação aprimoram a ambientação, a decoração de interiores e os elementos arquitetônicos em ambientes residenciais e comerciais. O mercado de iluminação decorativa inclui uma ampla gama de luminárias, como abajures, lustres, luzes de parede e arandelas de designer que combinam estilo, inovação de materiais e tecnologia de iluminação.

O mercado de iluminação decorativa é segmentado por tipo de produto, fonte de luz, canal de distribuição, usuário final e geografia. Por tipo de produto, o mercado é dividido em abajures e luminárias de chão, luminárias de teto e lustres, arandelas e luminárias de parede, lâmpadas e acessórios, e outros produtos. Por fonte de luz, o mercado inclui LED, incandescente, fluorescente e CFL, halógeno e outras tecnologias de iluminação. Por canal de distribuição, o mercado é segmentado em B2C/varejo e B2B/vendas diretas e projetos. Por usuário final, o mercado é categorizado em segmentos residencial e comercial. Geograficamente, a análise de mercado abrange América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório fornece o tamanho do mercado e as previsões para o mercado de iluminação decorativa em valor (USD) em todos os segmentos acima.

| Abajures e Luminárias de Chão |

| Luminárias de Teto e Lustres |

| Arandelas e Luminárias de Parede |

| Lâmpadas e Acessórios |

| Outros Produtos (Pendentes, Fitas e Cordões de LED, Spots, Trilhos, etc.) |

| LED |

| Incandescente |

| Fluorescente e CFL |

| Halógeno |

| Outros (OLED, Solar, etc.) |

| Residencial |

| Comercial |

| Canais B2C/Varejo | Hipermercados e Supermercados |

| Lojas de Materiais de Construção | |

| Lojas Especializadas em Iluminação | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Vendas Diretas e Projetos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Abajures e Luminárias de Chão | |

| Luminárias de Teto e Lustres | ||

| Arandelas e Luminárias de Parede | ||

| Lâmpadas e Acessórios | ||

| Outros Produtos (Pendentes, Fitas e Cordões de LED, Spots, Trilhos, etc.) | ||

| Por Fonte de Luz | LED | |

| Incandescente | ||

| Fluorescente e CFL | ||

| Halógeno | ||

| Outros (OLED, Solar, etc.) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Canais B2C/Varejo | Hipermercados e Supermercados |

| Lojas de Materiais de Construção | ||

| Lojas Especializadas em Iluminação | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Vendas Diretas e Projetos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de iluminação decorativa?

O tamanho do mercado de iluminação decorativa é de USD 75,88 bilhões em 2025 e tem projeção de atingir USD 96,52 bilhões até 2031 a um CAGR de 4,09%.

Qual região lidera o crescimento em iluminação decorativa até 2031?

A Ásia-Pacífico lidera com uma participação de 35,70% em 2025 e o crescimento previsto mais rápido a um CAGR de 5,98%, sustentado pela urbanização e fortes ecossistemas de manufatura.

Quais tipos de produtos estão ganhando mais tração em iluminação decorativa?

As luminárias de teto e lustres detêm a maior participação com 35,02% em 2025, enquanto os abajures e luminárias de chão mostram o crescimento mais rápido a um CAGR de 5,21% devido a compras orientadas pelo design e necessidades de escritório em casa.

Como as regulamentações estão moldando o mercado de iluminação decorativa?

As regras de eficiência do Departamento de Energia dos Estados Unidos para 2028 e as eliminações progressivas de fluorescentes europeus estão acelerando a adoção de LED e a demanda por substituição, favorecendo luminárias conectadas e em conformidade.

Quais tecnologias e recursos estão moldando a diferenciação competitiva?

Os ecossistemas conectados, a iluminação sintonizável para bem-estar e as colaborações de design premium estão liderando a diferenciação e sustentando a captura de maior valor nas categorias decorativas.

Quais canais verão o crescimento mais rápido nas vendas de iluminação decorativa?

Os subcanais online dentro do B2C têm projeção de crescer mais rapidamente do que o varejo em lojas físicas devido a sortimentos mais amplos, conteúdo rico e ferramentas de visualização aprimoradas.

Página atualizada pela última vez em: