Tamanho e Participação do Mercado de Utensílios de Mesa Descartáveis da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

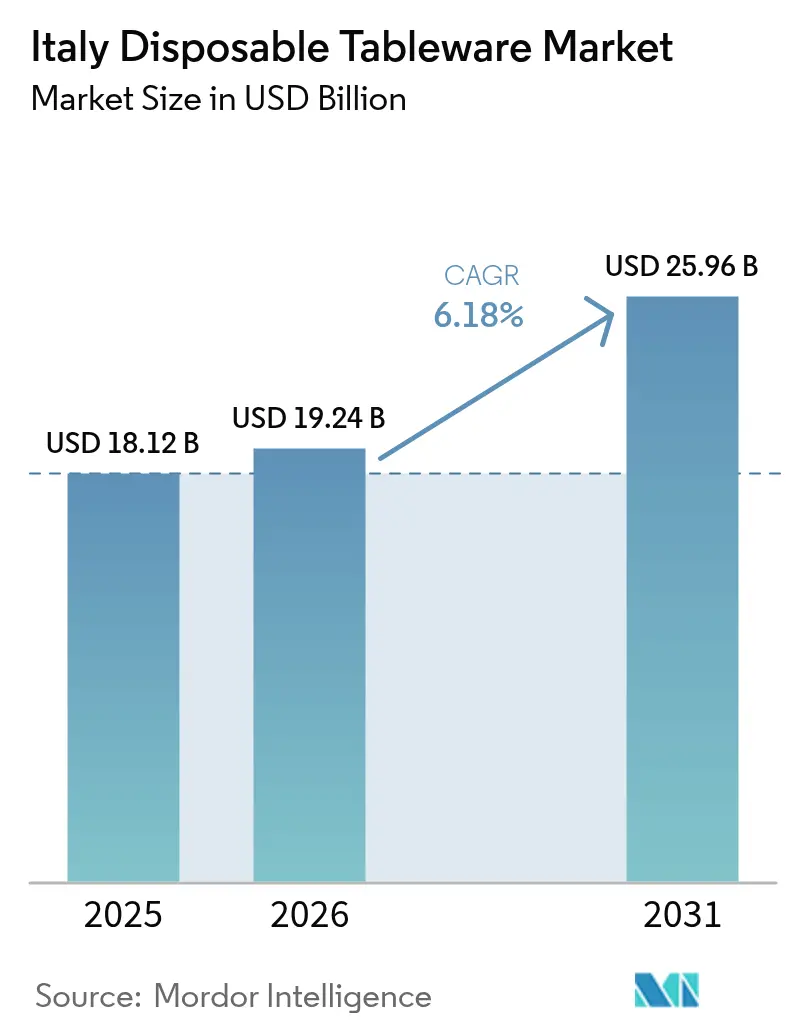

| Tamanho do mercado no ano base (2025) | 18.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios de Mesa Descartáveis da Itália por Mordor Intelligence

O tamanho do mercado de utensílios de mesa descartáveis da Itália foi avaliado em USD 18,12 bilhões em 2025 e estima-se que cresça de USD 19,24 bilhões em 2026 para atingir USD 25,96 bilhões até 2031, a uma CAGR de 6,18% durante o período de previsão (2026-2031). O crescimento do mercado de utensílios de mesa descartáveis da Itália é atribuído principalmente a medidas regulatórias, como a Diretiva da UE sobre Plásticos de Uso Único e a implementação do imposto MACSI sobre plásticos da Itália de EUR 0,45/kg (0,53/kg) [1]Comissão Europeia, "Plásticos de Uso Único," commission.europa.eu . Adicionalmente, o aumento sustentado dos serviços de entrega de alimentos e das ocasiões de refeição ao ar livre contribuiu significativamente para a expansão do mercado. O crescente afluxo de turistas, aliado a esforços intensificados para promover o agroturismo, reforçou ainda mais a demanda. Os investimentos em tecnologias automatizadas de moldagem de polpa também desempenham um papel fundamental no atendimento dessa demanda crescente. Designs premium de utensílios de mesa compostáveis estão sendo cada vez mais aproveitados pelos proprietários de marcas como ferramentas estratégicas de marketing para aprimorar o valor da marca e o apelo ao consumidor. Além disso, a adoção de plataformas de compras digitais está otimizando as operações da cadeia de suprimentos, reduzindo os ciclos de reposição e expandindo os sortimentos de produtos. Esses fatores impulsionam coletivamente o investimento de capital em instalações de composição de biopolímeros e no desenvolvimento de centros regionais de distribuição, consolidando a trajetória de crescimento do mercado.

Principais Destaques do Relatório

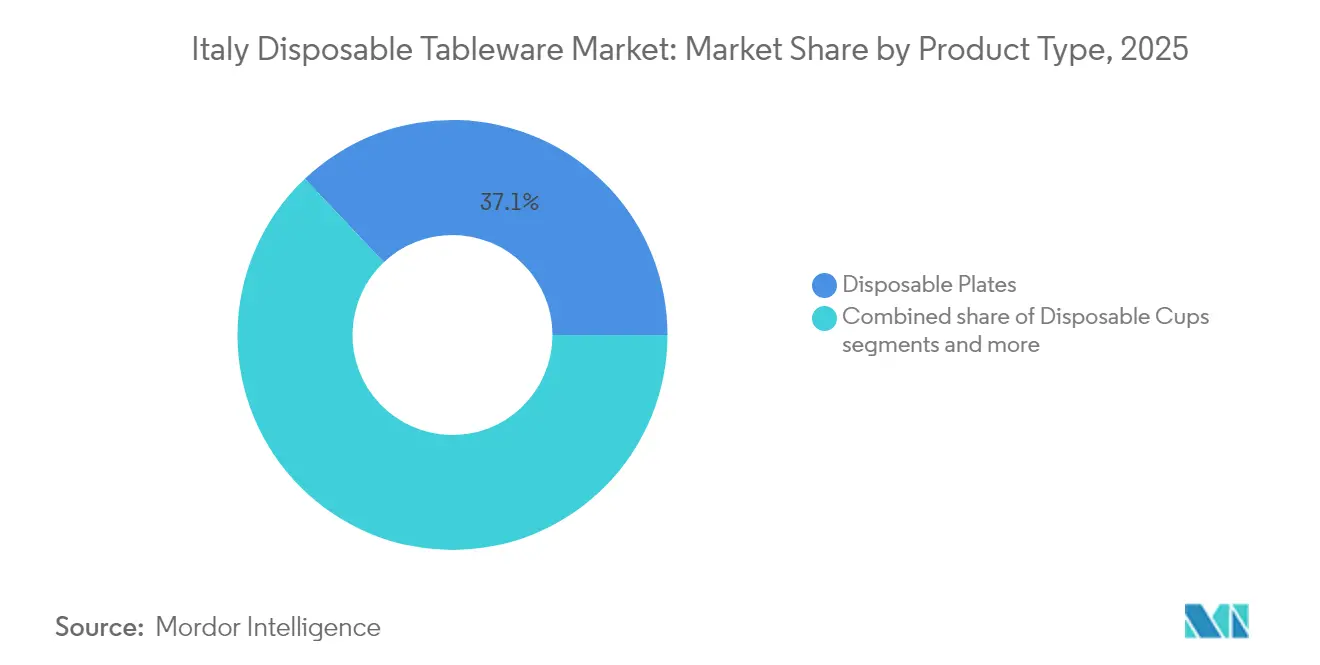

- Por tipo de produto, os pratos descartáveis lideraram com uma participação de 37,05% no mercado de utensílios de mesa descartáveis da Itália em 2025, enquanto as tigelas descartáveis estão projetadas para expandir a uma CAGR de 8,76% até 2031.

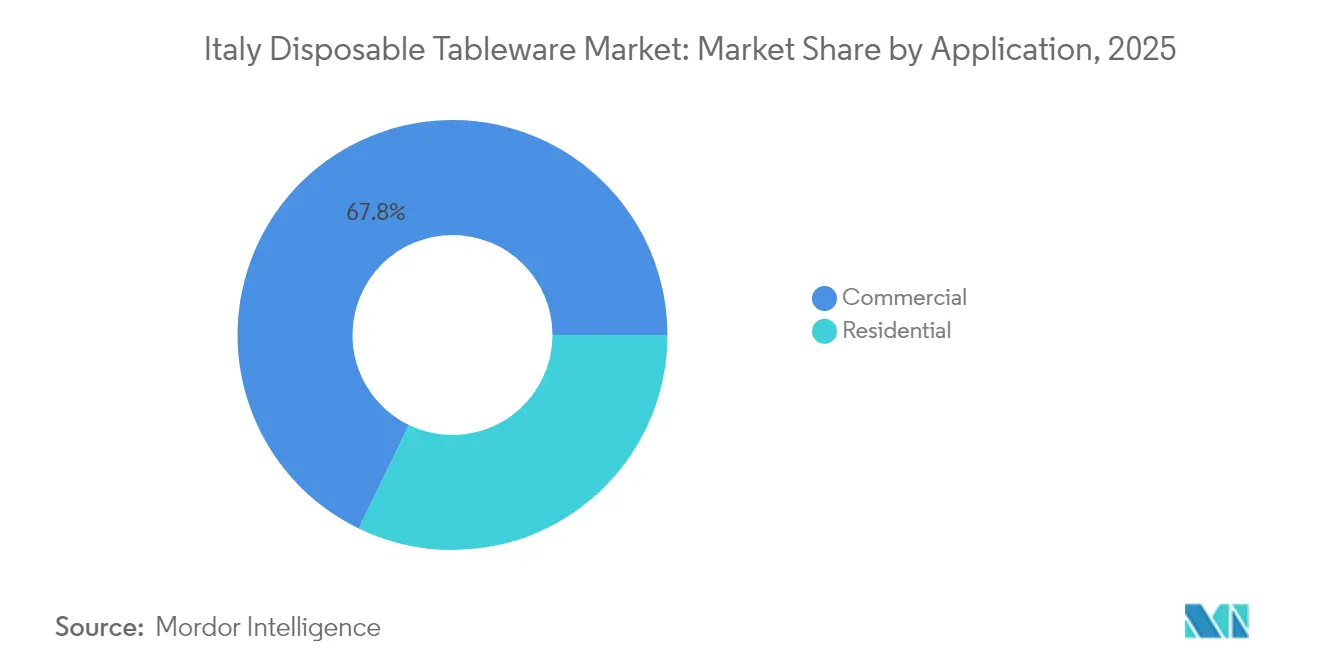

- Por aplicação, o segmento comercial representou 67,82% da participação no mercado de utensílios de mesa descartáveis da Itália em 2025; o canal online/direto ao consumidor registrou a CAGR mais rápida de 11,65% com perspectiva até 2031.

- Por canal de distribuição, os hipermercados e supermercados controlaram 47,05% do tamanho do mercado de utensílios de mesa descartáveis da Itália em 2025, enquanto os canais online estão definidos para crescer a uma CAGR de 11,92% até 2031.

- Por geografia, o Noroeste da Itália deteve 38,88% do mercado de utensílios de mesa descartáveis da Itália em 2025, enquanto o Sul e Ilhas está avançando a uma CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Utensílios de Mesa Descartáveis da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação da diretiva da UE sobre plásticos de uso único (SUP) | +1.8% | Nacional, com aplicação mais rigorosa nas regiões do Norte | Médio prazo (2-4 anos) |

| Aumento nas ocasiões de catering ao ar livre e entrega de alimentos pós-COVID-19 | +1.5% | Nacional, concentrado em centros urbanos e áreas turísticas | Curto prazo (≤ 2 anos) |

| Premiumização de utensílios de mesa ecológicos no canal HoReCa | +1.2% | Noroeste e Centro da Itália, expandindo para o Sul | Médio prazo (2-4 anos) |

| Crescimento do agroturismo e eventos ao ar livre no Centro e Sul da Itália | +0.9% | Centro da Itália e regiões do Sul e Ilhas | Longo prazo (≥ 4 anos) |

| Expansão de marcas próprias de varejistas em unidades de manutenção de estoque compostáveis | +0.7% | Nacional, liderado pelas principais redes varejistas | Curto prazo (≤ 2 anos) |

| Linhas automatizadas de termoformagem e moldagem de polpa reduzindo custos unitários | +0.6% | Regiões manufatureiras no Norte, benefícios de custo em nível nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Aplicação da Diretiva da UE sobre Plásticos de Uso Único Acelera a Transição de Materiais

A transposição pela Itália da Diretiva da UE sobre Plásticos de Uso Único proíbe recipientes de alimentos de poliestireno expandido e amplia a responsabilidade do produtor, tornando os plásticos virgens economicamente inviáveis em comparação com substratos compostáveis. A aplicação simultânea do imposto MACSI estreita as margens para os usuários de resinas convencionais, empurrando distribuidores e redes de alimentação para opções de PLA, bagaço e polpa de papel. A líder doméstica em biopolímeros Novamont SpA relatou crescimento de dois dígitos nos pedidos de compostos Mater-Bi em 2025, evidenciando vantagem de pioneirismo. Os municípios do Norte supervisionam a aplicação de forma mais rigorosa, criando uma atração geográfica por inventário em conformidade. As empresas que investem antecipadamente garantem espaço nas prateleiras e fixam prêmios de preço, enquanto as retardatárias enfrentam erosão imediata de participação.

O Aumento Pós-COVID no Catering ao Ar Livre e na Entrega de Alimentos Transforma os Padrões de Consumo

A persistência de terraços de restaurantes, quiosques e formatos de entrega, inicialmente implementados para cumprir as exigências de distanciamento, destaca uma mudança significativa nas preferências dos consumidores mesmo após a remoção das restrições. A FIPE relatou um aumento notável nos conceitos de retirada entre 2024 e 2025, refletindo a crescente demanda por opções de refeição convenientes. Ao mesmo tempo, o distribuidor de serviços de alimentação MARR manteve níveis estáveis de receita no terceiro trimestre de 2024, apesar de registrar um declínio modesto nos serviços tradicionais de refeição no local. Os operadores do setor se adaptaram estrategicamente incorporando soluções inovadoras de embalagem, como tampas de retenção de calor, selos invioláveis e tigelas de fibra duráveis, para aprimorar a eficiência e a confiabilidade do transporte de alimentos. Além disso, os principais destinos turísticos, incluindo Roma, Florença e resorts costeiros, ampliaram as licenças para assentos ao ar livre, integrando efetivamente os utensílios de mesa descartáveis às operações de rotina. Essa mudança resultou no mercado italiano de utensílios de mesa descartáveis alcançando um aumento sustentado no volume de base, mesmo com o retorno do fluxo de consumidores aos estabelecimentos de refeição em ambientes fechados.

A Premiumização no HoReCa Impulsiona a Adoção de Utensílios de Mesa Ecológicos

As marcas de hospitalidade utilizam cada vez mais pratos compostáveis com logotipos ou texturas artesanais em relevo para sinalizar credenciais de sustentabilidade. Pesquisas com consumidores mostram que três quartos dos italianos consideram a mudança climática uma preocupação urgente, com quase metade baseando suas escolhas de compra no impacto ambiental. Itens ecológicos premium custam mais do que o plástico convencional, mas ganham aceitação porque satisfazem regulamentação, marketing e experiência do cliente simultaneamente. O Noroeste da Itália define o tom em razão de rendas domiciliares mais elevadas e clientela internacional, mas a demanda está se espalhando para o sul à medida que propriedades de agroturismo de luxo e clubes de praia boutique visam elevar a percepção dos hóspedes. Os fabricantes respondem com designs de bagaço que se assemelham a cerâmica e copos de papel revestidos de PLA adequados para o serviço de espresso.

O Crescimento do Agroturismo no Centro e Sul da Itália Cria Demanda de Nicho

As propriedades de hospitalidade rural promovem refeições ao ar livre entre vinhedos e olivais, preferindo utensílios de mesa que complementem o posicionamento da fazenda à mesa. O Plano Nacional de Recuperação e Resiliência direciona fundos para o turismo experiencial, impulsionando novos empreendimentos que requerem artigos compostáveis alinhados com a mensagem de economia circular. As paisagens Patrimônio da Humanidade da UNESCO no Centro da Itália buscam estética premium, enquanto os operadores do Sul equilibram custo e autenticidade usando bandejas de fibra moldada fornecidas por moinhos próximos. Os fornecedores que atendem a este canal desfrutam de picos sazonais durante festivais de colheita e eventos de vinho, diversificando a receita além do serviço de alimentação no centro das cidades[2]OCDE, "Melhorando a Gestão de Plásticos," oecd.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de biopolímeros (PLA, bagaço) | -1.1% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Capacidade limitada de compostagem industrial ao sul de Roma | -0.8% | Centro da Itália e regiões do Sul e Ilhas | Longo prazo (≥ 4 anos) |

| Resistência dos consumidores a alegações percebidas de "greenwashing" | -0.6% | Nacional, mais pronunciado em mercados urbanos educados | Médio prazo (2-4 anos) |

| Crescente penetração de serviços de aluguel de utensílios de mesa reutilizáveis | -0.4% | Centros urbanos, particularmente Milão, Roma, Nápoles | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas de Biopolímeros Restringe a Expansão do Mercado

Durante o período de previsão de 2024-2025, os custos do PLA à base de milho e do bagaço de cana-de-açúcar apresentaram flutuações significativas, impulsionadas por variações no ciclo das culturas e persistentes interrupções logísticas. Os conversores italianos de maior porte adotaram estratégias de mitigação de riscos, como diversificação de fornecedores e pré-compra de estoques, para gerenciar efetivamente essas oscilações de custo. No entanto, as empresas menores enfrentaram maior pressão financeira devido ao fluxo de caixa limitado, tornando-as mais vulneráveis à volatilidade do mercado. A imposição de sobretaxas repentinas frequentemente impactou os fornecedores de catering, ocasionalmente atrasando melhorias de cardápio planejadas. Em resposta, os compradores industriais buscaram cada vez mais acordos de bloqueio de preço estendidos, transferindo efetivamente o risco financeiro para os produtores. Para enfrentar esses desafios e estabilizar a dinâmica da cadeia de suprimentos, a Novamont SpA anunciou planos de expandir sua capacidade de produção de Mater-Bi em Terni. Essa iniciativa estratégica visa reduzir as distâncias de transporte e alcançar melhores economias de escala, mitigando assim a volatilidade de custos e melhorando a eficiência operacional.

A Infraestrutura Limitada de Compostagem Industrial ao Sul de Roma Impede a Economia Circular

As regiões do Norte detêm a maior parte da capacidade anual de compostagem de 3,9 milhões de toneladas da Itália, enquanto as províncias do Centro e do Sul dependem de rotas de transporte mais longas ou de alternativas de aterro sanitário[3]Banca d'Italia, "Economias Regionais," bancaditalia.it. Os sistemas municipais de coleta frequentemente misturam resíduos orgânicos e residuais, reduzindo a pureza da matéria-prima e desestimulando o investimento em instalações. Sem processadores próximos, os restaurantes hesitam em pagar prêmios por materiais compostáveis que acabam sendo descartados no lixo geral. O governo destinou fundos do PNRR para sete novas unidades, mas os prazos de conclusão se estendem até 2028. Até que a capacidade se iguale, o mercado de utensílios de mesa descartáveis da Itália deve equilibrar as alegações de fim de vida com as realidades no terreno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inovações em materiais ampliam o escopo funcional

Os pratos descartáveis mantiveram uma participação de 37,05% no mercado de utensílios de mesa descartáveis da Itália em 2025, ressaltando sua onipresença para fatias de pizza, antipasti e serviço de bufê. As tigelas, no entanto, registram a CAGR mais rápida de 8,76% porque bares de saladas, pontos de venda de poke e quiosques de sopa preferem formatos de paredes profundas que evitam derramamentos durante a entrega. O mercado de utensílios de mesa descartáveis da Itália para pratos está projetado para registrar crescimento estável até 2025, impulsionado pela redução dos custos das ferragens de moldagem de fibra. Espera-se que essa redução nos custos de produção melhore a acessibilidade ao mercado e incentive uma adoção mais ampla de pratos descartáveis em vários segmentos de usuários finais. A demanda por tigelas se beneficia de cardápios voltados à saúde e refeições de conveniência populares entre os profissionais urbanos.

Os fabricantes se diferenciam por meio de geometria, tampas ventiladas para caldos quentes, designs com compartimentos para tigelas de grãos e por meio de revestimentos que eliminam as PFAS enquanto mantêm a resistência a gordura. O crescimento dos talheres permanece moderado porque os aluguéis de talheres reutilizáveis ganham participação nas cantinas corporativas, mas os conjuntos agrupados continuam essenciais para viagem. Itens especiais, como bandejas com compartimentos, embalagens clamshell e pratos para micro-ondas, atendem a requisitos especializados de catering, apoiando receita incremental. As instalações de fabricação de alto volume localizadas na Lombardia e no Vêneto utilizam prensas automatizadas avançadas de moldagem de polpa, que reduzem significativamente os tempos de ciclo. Essa eficiência operacional aumenta a relação custo-benefício da produção de substratos sustentáveis, alinhando-se à crescente demanda por materiais ambientalmente amigáveis no mercado.

Por Aplicação: O comércio digital eleva o comportamento de compras

O segmento comercial controlou 67,82% do mercado de utensílios de mesa descartáveis da Itália em 2025, pois restaurantes, fornecedores de catering, hotéis e refeitórios institucionais consumiram volumes estáveis em múltiplas unidades de manutenção de estoque. As redes integram o planejamento de demanda com dados de PDV para programar a reposição em nível de pallet, impulsionando a eficiência nos canais de hipermercados e atacados. Simultaneamente, os pedidos online/diretos ao consumidor estão no caminho para uma CAGR de 11,65%, impulsionados por assinaturas de kits de refeição, cozinhas fantasma e plataformas de mercearia que agrupam utensílios de mesa com alimentos preparados. O tamanho do mercado italiano de utensílios de mesa descartáveis para aplicações online está definido para dobrar até 2030, auxiliado por portais de pedido mínimo baixo adaptados a microempreendedores.

A demanda residencial permanece resiliente graças a celebrações sazonais, piqueniques em parques e encontros informais em varandas onde o espaço para lavar louça é limitado. Mesmo assim, o comércio eletrônico absorve uma parcela crescente das compras domiciliares por meio de entrega no mesmo dia. Os compradores comerciais priorizam durabilidade e custo por uso, enquanto as famílias se inclinam para estética e alegações de compostabilidade. A conformidade com as regras de contato com alimentos da UE e a certificação ISCC PLUS agora aparecem nas listas de verificação de licitações, tornando o fornecimento rastreável um requisito para participar de licitações públicas.

Por Canal de Distribuição: As estratégias omnicanal redefinem o alcance

Os hipermercados e supermercados representaram 47,05% do mercado de utensílios de mesa descartáveis da Itália em 2025, aproveitando a presença nacional e os ciclos promocionais planejados para a Páscoa, férias de verão e festividades de dezembro. Sua dominância repousa em compras em escala, lançamentos de marcas próprias e displays nas lojas que educam os compradores sobre símbolos de reciclagem. No entanto, os mercados online se expandirão a uma CAGR de 11,92%, erodindo a participação do varejo físico à medida que os restauranteiros adotam o reabastecimento em um clique. Plataformas de comércio eletrônico como Eco to Go e as lojas virtuais de grandes redes de mercearia agora listam atributos ambientais por unidade de manutenção de estoque, permitindo que os compradores filtrem por compostabilidade ou conteúdo reciclado.

As lojas de conveniência capturam a demanda por impulso de turistas e trabalhadores de escritório em hubs de trânsito, enquanto os distribuidores atacadistas mantêm importância para pequenas cidades sem grandes redes de varejo. As vendas diretas por fabricantes crescem seletivamente para clientes de alto volume que exigem gravação personalizada em relevo. Em todos os canais, as regulamentações da UE que exigem passaportes digitais para embalagens a partir de 2026 em diante aceleram o investimento em sistemas de rastreabilidade que registram a origem da resina, a reciclabilidade e as orientações de fim de vida.

Análise Geográfica

As províncias do Noroeste geraram quase dois quintos do valor de 2025, refletindo maior renda domiciliar, densas redes de restaurantes e gestão de resíduos madura. As agências regionais relatam desvio de orgânicos acima da metade, tornando os pratos compostáveis certificados uma escolha lógica. O clima de negócios local também favorece a automação, com várias plantas da Lombardia instalando linhas de moldagem de polpa de alta velocidade que aumentam a produção e reduzem as despesas com mão de obra.

Os territórios do Nordeste e do Centro registram crescimento de um dígito médio à medida que o turismo e o catering do setor público se estabilizam no período pós-pandemia. O tráfego de cruzeiros em Veneza e os processadores de alimentos da Emília-Romanha mantêm o volume de base, enquanto os campi universitários de Bolonha e Florença conduzem testes de reutilizáveis versus compostáveis que influenciam as escolhas de compras em toda a península.

O Sul e Ilhas, embora atualmente menor em gasto absoluto, supera a média nacional graças à abertura de resorts costeiros, empreendimentos de agroturismo e ampliação das rotas aeroportuárias. Os obstáculos logísticos e a capacidade limitada de compostagem freiam a adoção em larga escala de bioplásticos, de modo que pratos de fibra revestidos com barreiras à base de água servem como soluções intermediárias até que novas plantas de processamento entrem em operação até 2028. O investimento direcionado em infraestrutura de coleta será decisivo para transformar a demanda latente em vendas realizadas.

Cenário Competitivo

Os cinco principais fornecedores detinham coletivamente mais da metade da receita de 2024, o que indica um campo moderadamente concentrado. Os titulares aproveitam relacionamentos consolidados com o varejo, produção de resina verticalmente integrada e ferragens proprietárias para proteger participação. A expansão da Novamont SpA em Terni melhora sua integração upstream ao aprimorar o controle sobre a matéria-prima Mater-Bi, um insumo crítico para sua produção de bioplásticos. Da mesma forma, a aquisição estratégica da Nupik pela deSter fortalece suas capacidades de manufatura no Sul da Europa, garantindo uma cadeia de suprimentos robusta para atender à demanda regional. Além disso, a obtenção da certificação ISCC PLUS pelo DOpla Group posiciona a empresa como parceiro preferencial para companhias aéreas e redes de serviço rápido, que priorizam a rastreabilidade do berço ao portão em seus processos de compras.

Os especialistas regionais de médio porte exploram preferências localizadas, oferecendo pequenos lotes e mudanças rápidas de design para fornecedores de catering para casamentos e organizadores de festivais. Alguns produtores incorporam polpa reciclada proveniente de moinhos de papel do Vêneto, reduzindo a exposição a bioplásticos importados voláteis. Os concorrentes emergentes incluem plataformas de serviço de aluguel que fornecem louças reutilizáveis para estádios e locais de shows, potencialmente limitando os volumes de uso único em densas áreas metropolitanas.

O investimento em tecnologia permanece o principal diferenciador. As termoformadoras automatizadas aprimoram a eficiência operacional ao minimizar as taxas de refugo e oferecer uma gama mais ampla de configurações de formas. Ao mesmo tempo, a impressão digital facilita a diferenciação de marca por meio de designs personalizados, eliminando a necessidade de processos de rotulagem separados. As empresas que não estiverem dispostas a se atualizar enfrentarão pressões de comoditização e poderão se redirecionar para a fabricação sob contrato ou o fornecimento de marca própria para grupos de mercearia.

Líderes da Indústria de Utensílios de Mesa Descartáveis da Itália

Flo SpA

DOpla SpA

Huhtamaki Oyj

Duni AB

Sabert Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Mondi iniciou as operações em sua fábrica de Duino, marcando um marco significativo. Este desenvolvimento reforça a posição da empresa como um participante-chave na produção de soluções de embalagem sustentáveis e de alta qualidade, ao mesmo tempo que contribui para sua estratégia de geração de valor a longo prazo.

- Setembro de 2024: A Coop Italia ampliou seu sortimento com mais de 5.000 unidades de manutenção de estoque ecológicas — incluindo pratos, copos e talheres compostáveis — para atender à crescente demanda dos consumidores por opções de uso único mais ecológicas.

- Fevereiro de 2024: A deSter concluiu a aquisição da empresa espanhola de embalagens Nupik, ampliando sua presença de produção europeia para utensílios de mesa sustentáveis.

- Fevereiro de 2024: A Berry Global introduziu sistemas de louças reutilizáveis habilitados por RFID para clientes europeus de serviços de alimentação, posicionando a linha como uma alternativa de alto ciclo aos itens de uso único em estádios italianos e refeitórios corporativos.

Escopo do Relatório do Mercado de Utensílios de Mesa Descartáveis da Itália

Os produtos de utensílios de mesa descartáveis, destinados a uso único, consistem em resinas revestidas ou plásticas. Esses produtos são predominantemente empregados em ambientes de refeição, abrangendo bebidas, pratos, copos, tigelas e travessas. Uma análise de contexto completa do mercado italiano de utensílios de mesa descartáveis, incluindo uma avaliação do mercado de utensílios de mesa descartáveis na Itália, tendências emergentes por segmentos de mercado e mudanças significativas na dinâmica do mercado, é abordada no relatório.

O mercado italiano de utensílios de mesa descartáveis é segmentado por tipo de produto, aplicação e canal de distribuição. O mercado é segmentado por tipos de produto, como copos descartáveis, pratos descartáveis, tigelas descartáveis, talheres descartáveis e outros tipos de produtos. Por aplicação, o mercado é segmentado como residencial e comercial. Sob o segmento de canal de distribuição, o mercado é segmentado em hipermercados e supermercados, lojas de conveniência, lojas online e outros canais de distribuição. O relatório fornece o tamanho e as previsões do mercado de utensílios de mesa descartáveis da Itália em valor (USD) para todos os segmentos acima.

| Copos Descartáveis |

| Pratos Descartáveis |

| Tigelas Descartáveis |

| Talheres Descartáveis |

| Outros Tipos de Produto |

| Residencial |

| Comercial |

| Hipermercados e Supermercados |

| Lojas de Conveniência |

| Online |

| Outros Canais de Distribuição |

| Noroeste da Itália |

| Nordeste da Itália |

| Centro da Itália |

| Sul e Ilhas |

| Por Tipo de Produto | Copos Descartáveis |

| Pratos Descartáveis | |

| Tigelas Descartáveis | |

| Talheres Descartáveis | |

| Outros Tipos de Produto | |

| Por Aplicação | Residencial |

| Comercial | |

| Por Canal de Distribuição | Hipermercados e Supermercados |

| Lojas de Conveniência | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Noroeste da Itália |

| Nordeste da Itália | |

| Centro da Itália | |

| Sul e Ilhas |

Principais Questões Respondidas no Relatório

Quanto valerá o mercado de utensílios de mesa descartáveis da Itália até 2031?

Está projetado para atingir USD 25,96 bilhões, expandindo a uma CAGR de 6,18% a partir de 2026.

Qual tipo de produto gera a maior receita no espaço de utensílios de mesa descartáveis da Itália?

Os pratos descartáveis lideram com uma participação de 37,05% do valor de 2025.

Qual bloco regional está crescendo mais rapidamente para as vendas de utensílios de mesa descartáveis?

Prevê-se que o Sul e Ilhas cresça a uma CAGR de 7,95% até 2031.

Por que os materiais compostáveis estão ganhando aceitação entre os operadores de serviços de alimentação italianos?

As restrições da UE sobre plásticos de uso único, o imposto nacional MACSI de EUR 0,45/kg e a preferência do consumidor por opções ecológicas favorecem os produtos compostáveis.

Qual risco do lado da oferta poderia desacelerar a expansão nos próximos dois anos?

A volatilidade dos preços das matérias-primas de PLA e bagaço pode comprimir as margens e atrasar as decisões de compra.

Quão concentrada é a concorrência entre os fornecedores?

As cinco principais empresas controlam aproximadamente um pouco mais da metade da receita de 2024, indicando concentração moderada com espaço para concorrentes de médio porte.

Página atualizada pela última vez em: