Tamanho e Participação do Mercado de Decoração Residencial dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

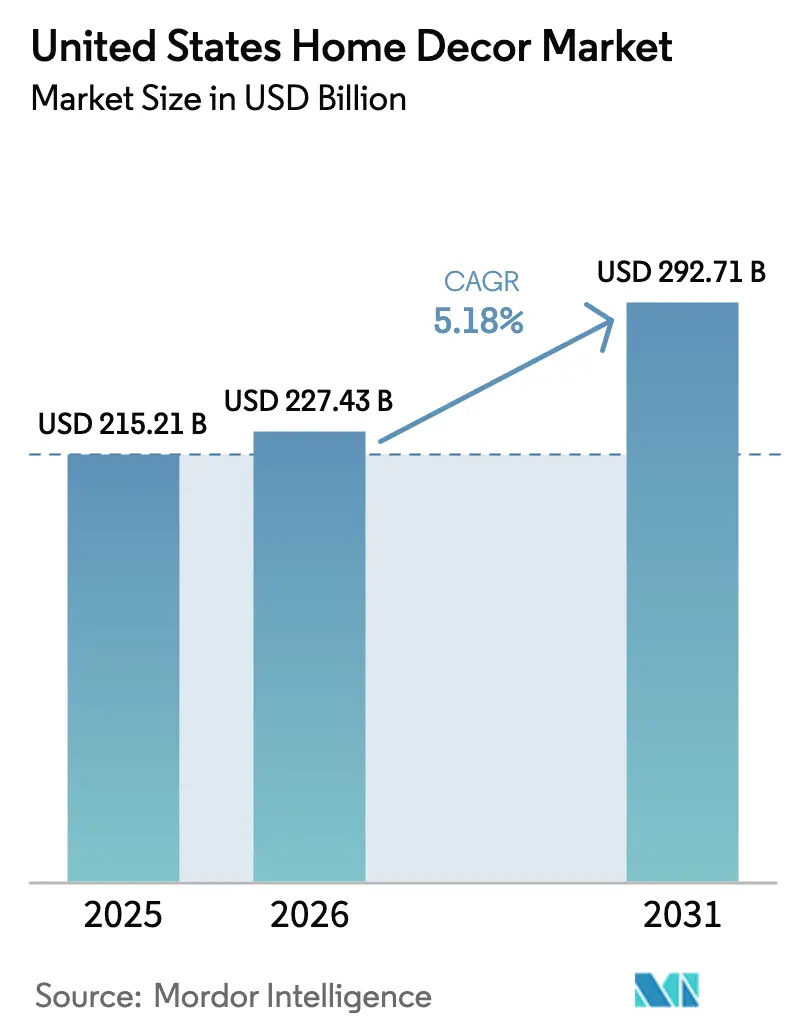

| Tamanho do mercado no ano base (2025) | 215.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 227.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 292.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

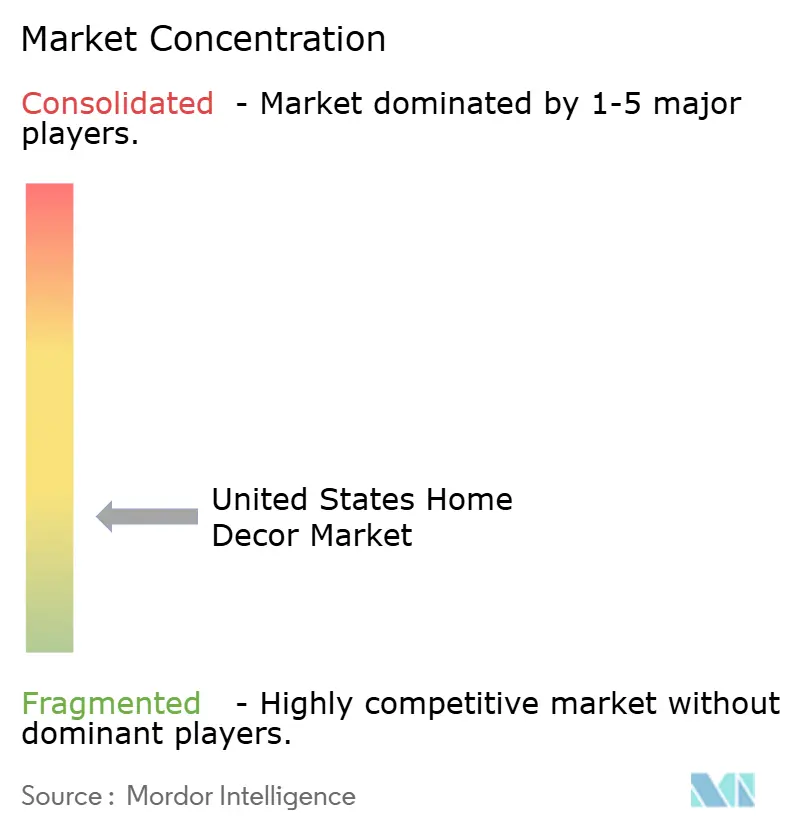

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Decoração Residencial dos Estados Unidos por Mordor Intelligence

Espera-se que o mercado de decoração residencial dos Estados Unidos aumente de USD 215,21 bilhões em 2025 para USD 227,43 bilhões em 2026 e atinja USD 292,71 bilhões até 2031, crescendo a um CAGR de 5,18% ao longo de 2026-2031. O mercado de decoração residencial dos Estados Unidos está experimentando um crescimento constante impulsionado por tendências estruturais de longo prazo, em vez de fatores cíclicos de curto prazo. O envelhecimento do estoque habitacional está impulsionando o aumento da atividade de renovação, enquanto os padrões de trabalho remoto estão reformulando a forma como os consumidores utilizam e mobiliam suas residências. Os móveis e a decoração para escritório em casa estão emergindo como segmentos de alto crescimento, refletindo a persistência do trabalho híbrido e a reconfiguração dos espaços residenciais. A sustentabilidade está se tornando um fator-chave, com materiais ecológicos e certificações influenciando tanto o desenvolvimento de produtos quanto as decisões de compra dos consumidores.

A transformação digital está se acelerando, à medida que os canais online e de comércio eletrônico ganham participação ao lado das lojas físicas tradicionais, apoiados por ferramentas de atendimento e descoberta habilitadas por tecnologia. Os segmentos premium e de luxo estão se expandindo à medida que consumidores abastados priorizam artesanato, personalização e design de alta qualidade. A fragmentação do mercado permite que players especializados capturem demandas de nicho, enquanto as pressões competitivas em todas as faixas de preço incentivam a inovação em logística, experiência do cliente e engajamento digital. No geral, o crescimento do mercado está ancorado em mudanças comportamentais, adoção tecnológica e na necessidade de ambientes domésticos funcionais, sustentáveis e esteticamente atraentes.

Principais Conclusões do Relatório

- Por tipo de produto, os móveis lideraram com 39,36% do tamanho do mercado de decoração residencial dos Estados Unidos em 2025, enquanto os móveis e a decoração para escritório em casa devem se expandir a um CAGR de 11,87% até 2031.

- Por material, a madeira detinha 44,44% da participação do mercado de decoração residencial dos Estados Unidos em 2025, e as variantes de madeira sustentável e recuperada devem crescer a um CAGR de 10,29% até 2031.

- Por canal de distribuição, as lojas de melhoria residencial e móveis detinham 46,74% da participação do mercado de decoração residencial dos Estados Unidos em 2025, enquanto o canal online e de comércio eletrônico avança a um CAGR de 12,84% até 2031.

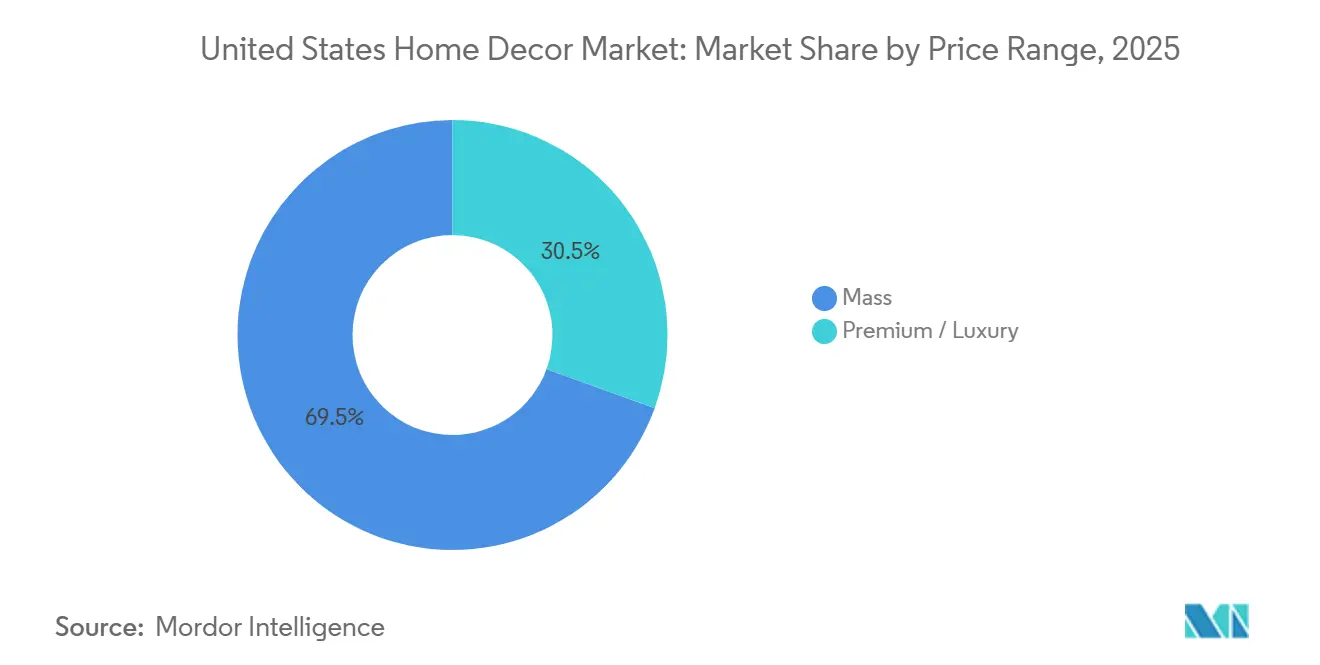

- Por faixa de preço, o mercado popular representou 69,47% da participação do mercado de decoração residencial dos Estados Unidos em 2025, enquanto os segmentos premium e de luxo devem crescer a um CAGR de 9,24% até 2031.

- Por cômodo, as salas de estar detinham 30,37% da participação do mercado de decoração residencial dos Estados Unidos em 2025, enquanto os escritórios em casa estão se expandindo a um CAGR de 11,87% até 2031.

- Por geografia, a região Sul representou 35,87% da participação do Mercado de Decoração Residencial dos Estados Unidos em 2025, enquanto a região Oeste deve avançar a um CAGR de 8,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Decoração Residencial dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do Estoque Habitacional dos Estados Unidos Apoiando os Gastos com Decoração Impulsionados por Renovação | 1.2% | Global, com o maior impacto no Nordeste (idade mediana de 60 anos) e no Centro-Oeste (50 anos) de acordo com dados do Censo dos EUA | Médio prazo (2-4 anos) |

| Expansão nas Iniciações de Construção de Residências Unifamiliares e nas Vendas de Residências Existentes | 0.8% | Nacional, com ganhos iniciais no Sul (35,87% de participação de mercado) e no Oeste (regiões de crescimento com CAGR de 8,84%) | Curto prazo (≤ 2 anos) |

| Trabalho Remoto Impulsionando o Aumento do Investimento em Decoração para Escritório em Casa | 1.5% | Nacional, com maior impacto em centros de trabalhadores do conhecimento (San Francisco, Austin, Boston, Nova York) | Longo prazo (≥ 4 anos) |

| Tendências Influenciadas pelas Redes Sociais Acelerando os Ciclos de Compra de Decoração | 0.7% | Nacional, com expansão para mercados suburbanos que adotam estéticas impulsionadas pelo Instagram/TikTok | Curto prazo (≤ 2 anos) |

| Compras Omnicanal e com Realidade Aumentada Aprimorando a Experiência do Cliente | 1.1% | Nacional, concentrado em áreas metropolitanas com alta penetração de smartphones e acesso à banda larga. | Médio prazo (2-4 anos) |

| Preferências de Sustentabilidade e Consciência Ecológica Impulsionando a Demanda por Decoração Verde | 0.9% | Nacional, mais forte nas regiões costeiras (Oeste, Nordeste), com consciência ambiental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Estoque Habitacional dos Estados Unidos Apoiando os Gastos com Decoração Impulsionados por Renovação

O envelhecimento do estoque habitacional dos Estados Unidos é um fator-chave dos gastos liderados por renovação no mercado de decoração residencial. As iniciações de construção encerraram 2024 com uma forte tendência de alta, com a construção de residências unifamiliares mostrando resiliência notável, mesmo com o desenvolvimento multifamiliar permanecendo misto. A Associação Nacional de Construtores de Residências informou que as iniciações gerais subiram para um ritmo anualizado de 1,50 milhão em dezembro, o nível mais alto desde o início de 2024. Esse aumento foi impulsionado pela resiliência na construção de residências unifamiliares, que cresceu para pouco mais de 1 milhão de unidades, mesmo com o desenvolvimento multifamiliar apresentando resultados mistos. Para o ano completo de 2024, as iniciações totais de construção atingiram cerca de 1,36 milhão de unidades, ligeiramente abaixo do ano anterior, enquanto as iniciações unifamiliares aumentaram em comparação com 2023. As iniciações multifamiliares, no entanto, encerraram o ano com queda significativa, destacando uma mudança no foco dos construtores [1]Associação Nacional de Construtores de Residências, "Iniciações de Construção Encerram 2024 em Alta," NAHB, nahb.org. Dados do Federal Reserve mostram que as compras de imóveis desencadeiam aumentos significativos nos gastos relacionados à habitação, com renovação, reparos e mobiliário representando as maiores categorias. Fatores emocionais e experienciais também impulsionam os gastos, à medida que os proprietários investem em projetos que aumentam a satisfação e o conforto. Reformas de cozinha e outras grandes melhorias residenciais frequentemente estimulam compras complementares de decoração, reforçando o crescimento geral do mercado. No geral, tanto as tendências estruturais habitacionais quanto o comportamento do consumidor se combinam para manter uma demanda constante por decoração residencial e gastos liderados por renovação nos Estados Unidos.

Expansão nas Iniciações de Construção de Residências Unifamiliares e nas Vendas de Residências Existentes

O crescimento nas iniciações de construção de residências unifamiliares e nas vendas de residências existentes continua a apoiar a demanda por decoração residencial. As iniciações de construção de residências unifamiliares registraram 890.000 unidades a uma taxa anual ajustada sazonalmente em agosto de 2025, com as conclusões aumentando 6,7% em relação ao mês anterior e 5,6% em relação ao ano anterior, refletindo a conversão contínua do pipeline mesmo com as novas licenças permanecendo fracas. As conclusões robustas contribuem para uma maior ocupação e criam necessidades imediatas de mobiliário e decoração à medida que novas residências são entregues. As vendas de novas residências atingiram 800.000 unidades em agosto de 2025, enquanto o estoque em meses se comprimiu para 7,4 meses, à medida que os construtores usaram incentivos para movimentar o estoque e sustentar o volume de vendas. A oferta limitada de residências disponíveis estimula ainda mais a demanda por melhorias internas e itens de decoração. O aumento da atividade unifamiliar e as vendas saudáveis de residências reforçam as oportunidades de renovação, mobiliário e melhorias estéticas. Os proprietários e novos compradores investem cada vez mais na decoração e personalização de seus espaços, impulsionando o crescimento geral do mercado. Essa tendência destaca a forte conexão entre a atividade habitacional e os gastos sustentados no setor de decoração residencial dos EUA [2]Departamento do Censo dos EUA, "Comunicado de Imprensa sobre Novas Vendas Residenciais," Departamento do Censo dos EUA, census.gov. As vendas de residências existentes mostraram uma melhora modesta no final do ano, apoiadas por algum alívio nas taxas de hipoteca, embora a atividade geral tenha permanecido abaixo dos picos anteriores. Essa tendência desloca a demanda para ciclos de renovação e atualização, em vez de projetos completos de mobiliário residencial. Olhando para o futuro, espera-se que as iniciações de construção permaneçam estáveis, fornecendo uma base sólida para o mercado de decoração residencial à medida que a formação de domicílios e as novas entregas continuam. Para marcas e varejistas, esse ambiente enfatiza as oportunidades de parceria com construtores e de apresentação de residências modelo decoradas.

Trabalho Remoto Impulsionando o Aumento do Investimento em Decoração para Escritório em Casa

As taxas de teletrabalho se estabilizaram em 22,9% das pessoas empregadas no início de 2024, confirmando que os arranjos de trabalho híbrido são duradouros e que os domicílios continuarão alocando espaço e orçamento para configurações de escritório em casa. Essa mudança impulsiona a demanda sustentada por assentos ergonômicos, mesas ajustáveis, iluminação, soluções de armazenamento e gerenciamento acústico, à medida que as residências acomodam o trabalho intermitente ao longo da semana [3]Departamento de Estatísticas do Trabalho dos EUA, "As taxas de teletrabalho aumentaram ao longo do ano em todos os níveis de escolaridade, primeiro trimestre de 2024," Departamento de Estatísticas do Trabalho dos EUA, bls.gov. Pesquisas de produtividade e relatórios do setor mostram que os setores com maior adoção de trabalho remoto experimentaram ganhos de produção, reforçando o apoio contínuo dos empregadores a modelos de trabalho flexíveis. O teletrabalho é mais prevalente entre profissionais altamente qualificados e de renda mais alta, concentrando a demanda por móveis de escritório em casa de qualidade premium. Além disso, o trabalho híbrido frequentemente se estende para as áreas de estar e jantar adjacentes, criando oportunidades para móveis modulares e multifuncionais que equilibram estética e funcionalidade. Essas dinâmicas sustentam coletivamente uma trajetória de crescimento de longo prazo para a decoração de escritório em casa, que deve superar as categorias tradicionais dentro do mercado de decoração residencial dos Estados Unidos.

Compras Omnicanal e com Realidade Aumentada Aprimorando a Experiência do Cliente

O crescimento do comércio eletrônico continua a transformar a forma como os consumidores descobrem e compram decoração residencial, com as vendas online crescendo mais rapidamente do que o varejo geral e solidificando a importância dos canais digitais. Apesar dessa mudança, as lojas físicas continuam sendo fundamentais para itens de alto contato e volumosos, com varejistas de melhoria residencial e móveis continuando a desempenhar um papel central nas grandes compras. Os principais players do comércio eletrônico estão investindo em ferramentas que ajudam a transformar a inspiração em compras concretas, aprimorando a experiência de compra. A Wayfair reportou USD 11,85 bilhões em receita para 2024, retornou ao crescimento da linha de receita no terceiro trimestre de 2025 e continua a investir em ferramentas que transformam a inspiração em ação para categorias de decoração residencial [4]Wayfair Inc., "Wayfair Anuncia Resultados do Terceiro Trimestre de 2025," Wayfair Inc., investor.wayfair.com. No início de 2026, a Wayfair introduziu uma ferramenta de inteligência artificial generativa que produz cenas de cômodos fotorrealistas a partir de prompts de texto, permitindo que os clientes comprem diretamente dessas visualizações e deslocando o valor da busca tradicional para a curadoria guiada. Da mesma forma, a Target combinou conteúdo e comércio ao oferecer experiências curadas por meio de interfaces conversacionais, ajudando os compradores a descobrir cestas de múltiplos itens em decoração residencial e outras categorias. Essas inovações destacam uma tendência mais ampla de integração de velocidade, seleção, visualização e ambientes confiáveis nas lojas. Ao aprimorar a jornada de compra e tornar a inspiração concreta, os varejistas estão expandindo a base de consumidores acessível. Coletivamente, a visualização impulsionada por inteligência artificial e as experiências curadas estão fortalecendo o engajamento e apoiando o crescimento sustentado no mercado de decoração residencial dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Flutuantes de Madeira e Têxteis Pressionando as Margens | -0.9% | Nacional, com pressão elevada em regiões dependentes de madeira e centros de importação de têxteis | Curto prazo (≤ 2 anos) |

| Taxas de Hipoteca Mais Altas Restringindo a Rotatividade Residencial e os Gastos | -1.3% | Nacional, com efeitos mais fortes em metrópoles de alto custo onde a rotatividade é mais restrita | Longo prazo (≥ 4 anos) |

| Gargalos na Cadeia de Suprimentos Elevando os Prazos de Entrega e as Despesas com Estoque | -0.7% | Nacional, com impacto agudo em portos costeiros e regiões dependentes de importações | Médio prazo (2-4 anos) |

| Inflação Crescente Reduzindo as Compras Discricionárias dos Consumidores | -0.8% | Nacional, mais pronunciado em regiões com alto custo de vida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Flutuantes de Madeira e Têxteis Pressionando as Margens

Os custos voláteis de insumos de madeira e têxteis criam pressões de curto prazo que afetam preços, sortimento e margens em todo o mercado de decoração residencial dos Estados Unidos. As tarifas sobre materiais de construção e insumos relacionados podem aumentar significativamente os custos dos projetos, impactando categorias como armários, pisos e móveis vinculados à atividade de renovação. As tendências de preços de importação e exportação em 2025 foram mistas, com as importações relacionadas a móveis aumentando enquanto os têxteis e plásticos registraram quedas modestas, complicando as negociações com fornecedores e as estratégias de precificação no varejo. As mudanças de política e as elevadas tarifas adicionaram incerteza para os compradores, levando à diversificação de fornecimento e a uma gestão logística mais complexa. As marcas premium com forte poder de precificação conseguiram compensar algumas dessas pressões, enquanto os operadores de maior escala aproveitam os termos com fornecedores e as eficiências de rede para absorver picos de custo de curto prazo. A capacidade de gerenciar efetivamente a volatilidade dos insumos, como demonstrado por empresas como a Williams-Sonoma, destaca como o controle vertical e o mix estratégico de canais podem amortecer o impacto nas margens.

Taxas de Hipoteca Mais Altas Restringindo a Rotatividade Residencial e os Gastos

O aumento das taxas de hipoteca desde 2024 limitou a rotatividade nas vendas de residências e adiou projetos completos de mobiliário residencial, deslocando os gastos dos consumidores para atualizações pontuais de cômodos e compras de reposição. As vendas de residências existentes melhoraram modestamente, mas a atividade permanece abaixo dos máximos recentes, enfatizando a dependência das dinâmicas de envelhecimento no local em vez da demanda relacionada a mudanças. Os varejistas estão ajustando as estratégias de merchandising e marketing para se concentrar em melhorias incrementais distribuídas ao longo de vários anos, em vez de compras concentradas na mudança. Embora o mercado de trabalho e as finanças domésticas sejam favoráveis, os custos de financiamento mais altos continuam a restringir a mobilidade, reduzindo o fluxo de compradores de primeira viagem e de melhoria que normalmente compram em vários cômodos. Categorias como escritório em casa e banheiros capturaram participação à medida que as mensagens sobre conforto, bem-estar e produtividade ressoam mais do que apelos puramente cíclicos. No geral, o mercado favorece a execução constante, propostas de valor claras e fortes capacidades omnicanal, enquanto a demanda por itens de alto valor permanece restringida pelas pressões de financiamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Decoração para Escritório em Casa Supera as Categorias Tradicionais

Os móveis comandaram 39,36% do tamanho do mercado em 2025, enquanto os móveis e a decoração para escritório em casa registraram a trajetória mais rápida com um CAGR de 11,87% projetado até 2031, à medida que os padrões de trabalho híbrido persistem. Os consumidores estão investindo cada vez mais em cadeiras ergonômicas, mesas ajustáveis, iluminação e soluções de gerenciamento acústico para apoiar rotinas de trabalho flexíveis e videochamadas em casa. O teletrabalho tornou-se uma parte estável das tendências de emprego, sustentando a demanda por infraestrutura de escritório em casa funcional e estilosa. Os varejistas estão enfatizando soluções multiuso, como prateleiras modulares e mesas com gerenciamento de cabos, que integram tecnologia sem comprometer a estética do espaço de estar. O mercado se adaptou equilibrando os itens essenciais de produtividade com acentos decorativos, impulsionando a popularidade de conjuntos curados e kits de cômodos tanto em experiências online quanto nas lojas.

Os têxteis para casa continuam a ter um desempenho forte, impulsionados por ciclos regulares de atualização e recursos orientados ao bem-estar, enquanto os tecidos de alto desempenho ganham força por suas propriedades de durabilidade e conforto. A demanda por pisos e carpetes mostra um impulso misto, à medida que os domicílios priorizam materiais que oferecem resiliência de longo prazo e fácil manutenção. A decoração de paredes está experimentando um modesto ressurgimento à medida que os proprietários buscam personalização, com opções de personalização e sob encomenda ajudando a diferenciar os varejistas. A iluminação está se deslocando para soluções inteligentes e modulares que atendem tanto às necessidades de tarefa quanto às ambientais, enquanto otimizam o uso de energia. No geral, o mercado de decoração residencial dos Estados Unidos está cada vez mais focado em espaços que servem a múltiplas funções, com os móveis para escritório em casa liderando a transformação.

Por Material: Madeira Sustentável Comanda o Segmento Premium Enquanto os Sintéticos Ganham Participação

A madeira manteve uma participação de mercado de 44,44% em 2025, apoiada por durabilidade, capacidade de reparo e apelo entre estilos, enquanto a madeira sustentável e recuperada registrou uma perspectiva de CAGR de 10,29% à medida que as certificações e o fornecimento responsável se tornam diferenciadores mais fortes. Os varejistas expandiram os sortimentos certificados, e as marcas que adotam padrões rigorosos de fornecimento e rastreabilidade estão vendo ganhos mensuráveis na confiança do consumidor e no posicionamento de mercado. Iniciativas como o aumento do conteúdo certificado nos produtos e a mudança das embalagens para papel sustentável estão se tornando parte de estratégias ambientais mais amplas. As colaborações com fornecedores internacionais garantem a disponibilidade de madeira certificada para móveis importados, enquanto fabricantes de nicho enfatizam o fornecimento doméstico e regional para atrair compradores conscientes da sustentabilidade. No geral, a madeira certificada e recuperada está capturando um prêmio, enquanto as ofertas do mercado popular equilibram acessibilidade com escolhas responsáveis de materiais.

Outros materiais, como metal, têxteis, vidro, plásticos e pedra, servem a propósitos específicos dentro dos sortimentos de decoração residencial, atendendo a necessidades funcionais e estéticas distintas. O metal se beneficia do conteúdo reciclado e da estabilidade estrutural, embora as tarifas possam influenciar os custos e os prazos de entrega. Os têxteis variam entre fibras orgânicas e sintéticos avançados, com a adoção influenciada pelos orçamentos domésticos e pela preferência por recursos premium em roupas de cama e estofados. O vidro reciclado é popular em iluminação e azulejos decorativos, enquanto os plásticos e sintéticos dominam as aplicações externas e de armazenamento devido à resistência às intempéries e à facilidade de manutenção. A pedra e a cerâmica continuam a se destacar em espaços premium, e o mercado enfatiza cada vez mais a durabilidade, as orientações de cuidado e as alegações de materiais claramente rotuladas para estender a vida útil dos produtos e aumentar o valor percebido.

Por Canal de Distribuição: O Comércio Eletrônico Cresce Rapidamente Enquanto as Lojas Físicas Ancoram as Categorias de Alto Contato

As lojas de melhoria residencial e móveis detinham uma participação de mercado de 46,74% em 2025, o que ressalta a importância da validação sensorial e do suporte a projetos para compras de alto valor e volumosas, enquanto os canais online e de comércio eletrônico registraram um CAGR de 12,84%. A penetração online está se expandindo à medida que as plataformas digitais combinam densidade logística com ferramentas que simplificam a descoberta e a compra. Soluções inovadoras, como a visualização de cômodos impulsionada por inteligência artificial e experiências de compra curadas, permitem que os consumidores passem da inspiração à compra com menos dependência da navegação presencial. Os grandes varejistas omnicanal estão experimentando o comércio conversacional e a curadoria integrada, vinculando inspiração, finalização da compra e retirada para incentivar cestas de múltiplas categorias. O mercado favorece cada vez mais modelos híbridos que mesclam velocidade, visualização, suporte de design e capacidade de instalação em canais físicos e digitais.

Os centros de melhoria residencial e os varejistas especializados estão investindo fortemente em redes de entrega e serviços profissionais para aumentar a confiabilidade para itens de decoração que acompanham projetos de construção. Aquisições e parcerias estratégicas fortalecem as capacidades de design, distribuição e instalação, apoiando tanto os gastos profissionais quanto os dos consumidores. As boutiques especializadas menores enfrentam pressão de players omnicanal de grande escala e plataformas de comércio eletrônico puro que oferecem uma seleção mais ampla e entrega mais rápida. Os supermercados e hipermercados continuam a desempenhar um papel menor, focando principalmente em pequenos itens de decoração e têxteis que complementam as compras regulares. No geral, as lojas físicas continuam sendo fundamentais para as categorias de alto contato, enquanto o comércio eletrônico impulsiona o crescimento e estabelece expectativas mais altas para visualização, velocidade de entrega e devoluções sem complicações.

Por Faixa de Preço: O Mercado Popular Domina o Volume, o Premium Captura o Crescimento das Margens

Os produtos do mercado popular detinham 69,47% de participação de mercado em 2025, o que reflete a ampla sensibilidade ao preço e a força dos formatos acessíveis, enquanto os segmentos premium e de luxo devem crescer a um CAGR de 9,24% devido à demanda sustentada por artesanato, personalização e fornecimento transparente. Os players premium no mercado de decoração residencial dos Estados Unidos aproveitam as eficiências da cadeia de suprimentos e os designs de produtos proprietários para manter fortes margens operacionais mesmo durante períodos de demanda irregular. Os consumidores de alta renda são atraídos por narrativas de marca diferenciadas, materiais artesanais, madeira certificada pelo FSC e acabamentos elevados, o que aumenta a disposição de pagar. Varejistas como o Ingka Group focam em acessibilidade e eficiência operacional enquanto expandem formatos que atendem a categorias de planejamento intensivo, como cozinhas e guarda-roupas. Essas estratégias criam um amplo espectro de preços, permitindo que os domicílios misturem itens de alto padrão e de valor dentro dos cômodos à medida que os orçamentos evoluem. A combinação de ofertas premium e disciplina operacional permite que as marcas capturem efetivamente os segmentos aspiracional e principal.

Os varejistas orientados ao valor enfatizam liderança de preço, financiamento flexível e sortimentos duráveis para atrair domicílios que adiam grandes compras, mas continuam a atualizar os cômodos com acessórios e têxteis. As ofertas do mercado popular focam em designs versáteis e acabamentos resistentes que estendem os ciclos de vida dos produtos em múltiplas estéticas. No segmento premium, colaborações curadas e programas sob encomenda mantêm a novidade e sustentam as margens mesmo quando os volumes flutuam. O mercado continua a se expandir no nível premium, impulsionado pela demanda de alta renda e pelas vantagens da cadeia de suprimentos que protegem os níveis de serviço e a disponibilidade. No geral, a comunicação clara do valor total, incluindo durabilidade, serviço e velocidade de entrega, ajuda os varejistas a ter sucesso em todo o espectro de preços.

Por Cômodo: A Sala de Estar Lidera a Participação, o Escritório em Casa Comanda o Crescimento

As salas de estar detinham 30,37% do tamanho total do mercado dentro dos segmentos de cômodos em 2025, o que reflete seu papel central na vida doméstica, enquanto o escritório em casa permanece o cômodo de crescimento mais rápido com uma perspectiva de CAGR de 11,87% à medida que o trabalho híbrido se estabiliza. Os quartos continuam a ver uma demanda constante, impulsionada por um foco no bem-estar em sistemas de sono e têxteis, com inovações que aumentam o conforto e a funcionalidade. As cozinhas e áreas de jantar exibem uma divisão no comportamento do consumidor, à medida que os domicílios de alta renda buscam reformas com eletrodomésticos e superfícies premium, enquanto os compradores conscientes do orçamento atualizam em etapas. Os projetos de banheiro se beneficiam de considerações de envelhecimento no local e recursos orientados ao conforto, com melhorias frequentemente desencadeando compras adicionais de acessórios e decoração. Os móveis para áreas externas e pátios estão se expandindo para apoiar entretenimento e relaxamento, com materiais duráveis e tecidos de alto desempenho estendendo os ciclos de vida dos produtos em climas variados. No geral, essas tendências destacam a importância tanto das melhorias funcionais quanto do apelo estético nos principais espaços de estar.

O segmento de escritório em casa reflete a realocação de espaço dentro das residências existentes, em vez de grandes expansões, sustentando a demanda por móveis modulares que se encaixam em salas de estar, quartos e escritórios. As mesas com gerenciamento de energia integrado e organização de cabos atendem aos requisitos de trabalho híbrido de longo prazo, enquanto a iluminação ajustável apoia videochamadas e tarefas de leitura. As soluções de gerenciamento acústico, como tapetes e painéis, abordam a acústica de planta aberta e incentivam a decoração coordenada em áreas adjacentes. Embora as salas de estar permaneçam o maior segmento por participação de mercado, o crescimento mais rápido dos gastos ocorre em cômodos que apoiam a produtividade e a recuperação, incluindo escritórios em casa e banheiros. As diferenças regionais moldam a seleção de produtos, com as residências maiores do Sul favorecendo configurações completas de escritório e os apartamentos urbanos priorizando soluções compactas e que economizam espaço.

Análise Geográfica

O Sul representou uma participação de mercado de 35,87% em 2025, apoiado por custos habitacionais mais baixos, migração líquida e um estoque habitacional mais jovem que molda o mix de produtos e as necessidades de instalação. As densas redes de centros de melhoria residencial na região fortalecem a entrega na última milha para itens volumosos de renovação, frequentemente combinados com compras de decoração. As estratégias orientadas ao valor permanecem proeminentes, à medida que as expansões de redes nacionais melhoram o acesso e aceleram o atendimento. As categorias de vida ao ar livre têm bom desempenho devido a climas mais amenos e quintais maiores, apoiando a demanda por materiais duráveis e resistentes às intempéries. No geral, a formação estável de domicílios e a migração de áreas de maior custo ajudam a manter a atividade de projetos mesmo quando os volumes de vendas nacionais diminuem.

O Oeste, com uma base menor, deve crescer no ritmo regional mais rápido com um CAGR de 8,84%, apoiado pelas rendas do setor de tecnologia e pelas preferências de sustentabilidade que favorecem materiais certificados e artesanato premium. A Califórnia lidera com inovações de formato que combinam suporte de design, pedidos digitais e experiências focadas em planejamento para cozinhas, guarda-roupas e soluções de armazenamento. Os domicílios priorizam a sustentabilidade e a procedência dos materiais, impulsionando a demanda por madeira certificada pelo FSC, acabamentos de baixa emissão e têxteis de origem ética. A logística portuária pode criar desafios de prazo de entrega para importações, o que favorece os varejistas com fornecimento diversificado e armazéns estrategicamente localizados. Esse crescimento regional enfatiza a importância de sortimentos curados e logística eficiente para atender às expectativas dos consumidores.

O Nordeste e o Centro-Oeste fornecem dinâmicas de mercado complementares, apoiando tanto os ciclos de renovação quanto os de atualização. O estoque habitacional mais antigo do Nordeste impulsiona projetos com foco em substituição e soluções de economia de espaço adaptadas à vida urbana, enquanto fortes concentrações de trabalhadores do conhecimento sustentam a demanda por escritório em casa. No Centro-Oeste, as necessidades de renovação se alinham com a acessibilidade, permitindo compras completas de móveis e aproveitando o fornecimento norte-americano para reduzir os atrasos de frete. As abordagens omnicanal em ambas as regiões aprimoram a validação nas lojas, as ferramentas de visualização e a entrega rápida, atendendo às expectativas dos consumidores por itens de decoração. Essas tendências geográficas garantem coletivamente que o mercado de decoração residencial dos Estados Unidos permaneça diverso, resiliente e adaptável até 2031.

Análise da cadeia de valor

A cadeia de valor de decoração residencial dos Estados Unidos vai desde matérias-primas e componentes (madeira, tecidos, metal, vidro, pedra/cerâmica e mecanismos) até a fabricação e o acabamento, que normalmente combinam produção doméstica com fornecimento importado. Os produtos passam então por importadores, distribuidores e varejistas até chegar à demanda final de consumidores e profissionais, ligada a reformas e conclusões de novas residências.

Os intermediários de distribuição ajudam a agregar a oferta global e doméstica para lojas especializadas em decoração, redes de melhoramento residencial e mobiliário, e plataformas nativas digitais, enquanto a entrega de última milha é um diferencial fundamental para remessas volumosas e frágeis, com múltiplos SKUs. Os varejistas competem cada vez mais em confiabilidade de atendimento e visibilidade de estoque omnicanal, direcionando maior volume por meio de redes especializadas de armazenagem, consolidação e entrega premium. Em 2025, a Wayfair expandiu a CastleGate, tornando seu serviço logístico Multichannel disponível como oferta no estilo 3PL para fornecedores de produtos domésticos volumosos, refletindo a tendência de infraestrutura de atendimento compartilhada entre canais de venda. Ampliações de capacidade logística, como o desenvolvimento de uma instalação de distribuição de 1.000.000 de pés quadrados da Floor & Decor em Sparrows Point, Maryland (abril de 2025), também destacam como a densidade de distribuição regional pode ser relevante para categorias orientadas por projetos, nas quais prazos de entrega e taxas de avaria afetam a satisfação do cliente e as devoluções.

Cenário Competitivo

O mercado de decoração residencial dos Estados Unidos exibe baixa concentração, refletindo um cenário altamente fragmentado onde as maiores empresas detêm coletivamente uma participação modesta e nenhum player único domina. Essa estrutura cria oportunidades para especialistas nacionais e regionais conquistarem posições em canais e faixas de preço. A Home Depot e a Lowe's capturam parcelas significativas do cenário mais amplo de produtos para o lar, aproveitando densas redes de lojas, parcerias profissionais e entrega rápida que também apoiam as categorias de decoração vinculadas a projetos de renovação. O acordo da Home Depot com a SRS Distribution para adquirir a GMS expande o acesso à distribuição especializada de produtos de construção, aprimorando os relacionamentos com empreiteiros e as capacidades de entrega que complementam as vendas de decoração. Da mesma forma, a aquisição da Artisan Design Group pela Lowe's fortalece suas ofertas de design, distribuição e instalação para superfícies internas, o que impulsiona a demanda adjacente de decoração. Juntos, esses movimentos reforçam as estratégias omnicanal que integram disponibilidade de produtos, visualização e atendimento em todas as categorias.

A IKEA USA continua a focar em acessibilidade e expansão de presença, abrindo novos formatos que combinam venda consultiva com pedidos digitais para planejamento de cozinhas e armazenamento. O Ingka Group reportou melhorias no lucro operacional e no lucro líquido enquanto expandia sua presença na América do Norte, refletindo um compromisso de longo prazo com o mercado dos Estados Unidos. A Williams-Sonoma executa uma estratégia premium, mantendo altas margens por meio de designs proprietários, eficiências da cadeia de suprimentos e um mix de decoração e acessórios sazonais que giram rapidamente. A Wayfair retornou ao crescimento em 2025 e introduziu o Muse, uma ferramenta de descoberta impulsionada por inteligência artificial generativa, que converte a inspiração em compras concretas de móveis e decoração. Coletivamente, essas empresas ilustram diferentes abordagens de escala, desde a eficiência impulsionada pela logística até a diferenciação liderada pelo design, que moldam as dinâmicas competitivas.

A competição está centrada em três campos de batalha principais que definirão o desempenho até 2031. A velocidade favorece as redes de grande escala que entregam itens volumosos rapidamente, atendendo às expectativas dos clientes em torno dos cronogramas de reforma. A descoberta é cada vez mais impulsionada por ferramentas de inteligência artificial e realidade aumentada que reduzem a hesitação e constroem confiança nas compras online de decoração e móveis. A autoridade de marca, alimentada por credenciais de sustentabilidade, designs proprietários e portfólios de múltiplas marcas, permite precificação premium e soluções coesas para cômodos. Neste mercado fragmentado, os players de segundo nível e regionais ainda podem crescer focando em sortimentos localizados, qualidade de serviço e parcerias com marketplaces para ampliar o alcance, enquanto os players maiores aproveitam escala, design e força omnicanal para manter vantagens duradouras.

Líderes do Setor de Decoração Residencial dos Estados Unidos

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão omnicanal que conecta a descoberta digital com o planejamento físico e a retirada é um espaço em branco claro, à medida que grandes players de casa e decoração ampliam formatos para categorias de maior consideração. Em 2026, a IKEA EUA anunciou planos de abrir 10 novas lojas nos Estados Unidos, enquanto a Wayfair divulgou expansão adicional de varejo em grande formato, incluindo o anúncio de uma nova loja em Cincinnati em maio de 2026. Essas medidas reforçam o papel de showrooms e lojas orientadas ao planejamento na conversão de cestas de móveis e decoração de alto valor, ao mesmo tempo em que continuam a impulsionar o crescimento do comércio eletrônico.

A visualização habilitada por IA e as compras assistidas também estão passando de recurso para infraestrutura habilitadora de compra, com oportunidades para varejistas, marketplaces e fornecedores integrarem geração de cenas de ambientes, testes de posicionamento e pacotes selecionados ao longo da jornada de compra. O uso é mensurável com base em dados de pesquisa publicados pela Adobe em junho de 2026, que constataram que 49% dos americanos já usaram IA para projetos de design de interiores residenciais e que muitos a utilizam para testar o posicionamento de mobiliário antes da compra. No lado do produto, marcas próprias e superfícies diferenciadas criam uma oportunidade de captar a demanda ligada a reformas usando materiais duráveis e estilizados, ilustrado pelo lançamento da linha de marca própria NatureMatch da Floor & Decor (junho de 2026), juntamente com a continuidade de aberturas de lojas-armazém e centros de design vinculados ao seu plano de crescimento para o exercício fiscal de 2026.

Desenvolvimentos recentes do setor

- Maio de 2026: A Home Depot expandiu sua parceria com o Google Cloud e lançou ferramentas de IA agêntica em nível nacional, incluindo uma funcionalidade de lista de materiais com IA voltada a clientes profissionais. A atualização incorpora IA aos fluxos de planejamento e pedidos de projetos, fortalecendo a ligação entre a demanda por reformas e as vendas agregadas de decoração por meio de melhor formação de cesta e redução de atritos.

- Novembro de 2025: A IKEA EUA e a Best Buy abriram centros de planejamento de cozinha e lavanderia em formato "loja dentro da loja" em lojas selecionadas da Best Buy no Texas e na Flórida. A parceria estende as categorias orientadas ao planejamento da IKEA a novos pontos de contato físicos, apoiando a conversão omnicanal para projetos residenciais de alta consideração que geram compras subsequentes de decoração.

- Março de 2024: A Home Depot anunciou a aquisição planejada da SRS Distribution, visando expandir suas capacidades de distribuição profissional. A mudança reforça a entrega focada em profissionais e o atendimento pronto para obra em categorias de decoração adquiridas junto com trabalhos de reforma e reparo, melhorando a disponibilidade e os níveis de serviço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos produtos de decoração residencial adquiridos para uso residencial nos Estados Unidos, contabilizado no primeiro ponto de venda a varejo, em canais físicos e online. Inclui itens como mobiliário, têxteis domésticos, revestimentos de piso e parede, iluminação decorativa interna e acessórios decorativos.

Exclusões de escopo: excluímos grandes eletrodomésticos, eletrônicos de consumo, materiais de construção básicos e itens de segunda mão ou de aluguel.

Visão geral da segmentação

- Por Tipo de Produto

- Móveis

- Têxteis para Casa

- Pisos e Carpetes

- Decoração de Paredes (Pinturas, Papéis de Parede)

- Luminárias

- Acessórios Decorativos (Vasos, Velas, Relógios)

- Por Material

- Madeira

- Metal

- Têxtil

- Vidro

- Plástico e Outros Sintéticos

- Pedra e Cerâmica

- Por Canal de Distribuição

- Lojas de Melhoria Residencial e Móveis

- Lojas Especializadas em Decoração

- Supermercados e Hipermercados

- Online / Comércio Eletrônico

- Outros (Boutiques, Galerias de Arte)

- Por Faixa de Preço

- Popular

- Premium / Luxo

- Por Cômodo

- Sala de Estar

- Quarto

- Cozinha e Jantar

- Banheiro

- Escritório em Casa

- Área Externa e Pátio

- Por Geografia

- Nordeste

- Centro-Oeste

- Sudeste

- Sudoeste

- Oeste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de oferta e demanda para a decoração residencial nos EUA, e também ajuda a estabelecer limites claros para que categorias adjacentes não sejam misturadas. Fontes públicas como o US Census Bureau (indicadores de comércio varejista e habitação), o Bureau of Labor Statistics (IPC e padrões de gastos domésticos) e o BEA (tendências de consumo pessoal) são usadas para ancorar o movimento macroeconômico e o comportamento inflacionário.

Também nos referimos a fontes como estatísticas de importação do USITC e do US Census para fluxos de produtos relacionados à decoração, além de órgãos comerciais como a American Home Furnishings Alliance para contexto e definições do setor. Relatórios corporativos e apresentações a investidores nos ajudam a entender o mix de canais, comentários sobre preços e exposição por categoria, e a imprensa confiável é usada para datar grandes choques de demanda. Além disso, assinaturas pagas aprovadas para dados financeiros e de inteligência corporativa, notícias e finanças, dados de embarque de importação e exportação em nível detalhado, e bancos de dados de patentes ajudam a preencher lacunas onde as tabelas públicas não são suficientemente granulares. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, e outras referências também foram usadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas documentais e tornar o modelo de dimensionamento realista, especialmente no que diz respeito ao que é contabilizado como decoração residencial no varejo e como os preços se movem por categoria. Conversamos com uma combinação de fabricantes, distribuidores, varejistas, importadores e especialistas do setor nos EUA, e a discussão se concentrou em tendências de volume, intensidade promocional, transferência de custos de insumos e mudanças entre vendas online e em loja, que foram então usadas para refinar os totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 29% | |

| Players menores: 15% | Gerentes: 57% |

Dimensionamento e previsão de mercado

A construção principal segue uma abordagem top-down, na qual a demanda de varejo é reconstruída a partir de sinais de gastos em nível de categoria e depois mapeada para a cesta definida de decoração residencial antes que os totais sejam finalizados. Para manter a solidez, os resultados são corroborados com aproximações bottom-up seletivas, como verificações amostrais de pontos de preço em categorias-chave, verificações de mix de canais e consolidações de fornecedores e varejistas para um conjunto limitado de linhas de produtos bem cobertas.

Os insumos relevantes neste mercado incluem rotatividade e início de construções habitacionais, indicadores de atividade de reforma, IPC e inflação por categoria para itens de mobiliário e decoração residencial, intensidade de importação para produtos de decoração, e a tendência de participação online que afeta os preços e promoções realizados. O preço é tratado em dólares correntes, com inflação e mix separados para que o modelo não superestime o crescimento quando as unidades estão estáveis. Onde a cobertura bottom-up é incompleta, as lacunas são tratadas usando índices de penetração e mix validados em entrevistas, e depois testados em relação a totais independentes do comércio varejista.

As previsões são construídas usando análise de cenários, pois a demanda se move de acordo com a habitação e a confiança do consumidor e não segue uma curva perfeitamente uniforme. Mantemos um caso-base e, em seguida, testamos o modelo com premissas mais altas e mais baixas para atividade habitacional, gastos discricionários e normalização de preços. O caminho final de previsão é selecionado após corresponder ao que os participantes do setor esperam por categoria e canal.

Validação de dados e ciclo de atualização

A validação é feita triangulando os totais de mercado modelados com sinais independentes, como direção das vendas no varejo, referências de inflação e movimento do fluxo comercial de mercadorias relacionadas à decoração. Se uma categoria apresentar um salto inusual, ele é rastreado até as premissas condutoras, e os insumos são reverificados até que a variação seja explicável.

Antes da aprovação final, o modelo e suas premissas passam por uma revisão de analista em várias etapas, que inclui verificações lógicas, verificações de consistência ano a ano e verificações pontuais de preços e mix. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças acentuadas na atividade habitacional, alterações tarifárias ou uma grande oscilação nos preços promocionais. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de decoração residencial dos EUA da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a decoração residencial nos EUA podem variar porque a cesta de produtos não é idêntica entre as fontes, e o ponto de contagem pode variar entre valor de fabricante, valor embarcado ou valor de varejo. As diferenças também surgem da forma como a inflação é tratada, de quais anos são usados como referência e de quão agressivamente se assume que a demanda futura seguirá as tendências de habitação e gastos do consumidor.

Os padrões de liberação de importação, a direção das vendas no varejo e o movimento do IPC por categoria são as verificações que mantêm o total de 2026 alinhado a uma visão de primeiro ponto de venda na Mordor Intelligence, com a decoração importada contabilizada quando ela passa pela alfândega dos EUA e com a revenda excluída do conjunto de gastos. Outro fator comum é a expansão do escopo para materiais de melhoramento residencial, ou o problema opposto, em que têxteis, revestimentos ou acessórios são subcontados porque o corte é feito de forma muito restrita. Lacunas também podem surgir quando o momento em dólares correntes e a cadência de atualização não estão alinhados ao mesmo ano de promoções e mudanças no mix online.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 227,43 bilhões de USD (2026) | |

| Editora do Setor A | 191,50 bilhões de USD (2025) | Ancora a série em um ano diferente e pode aplicar uma cesta incluída mais restrita entre as linhas de decoração, o que reduz o total de valor de varejo somado, mesmo quando as tendências de categoria são direcionalmente semelhantes. |

| Consultoria Global B | 185,00 bilhões de USD (2024) | Usa um ano-base anterior e pode combinar pontos de valoração ao longo da cadeia, tornando o número mais sensível a premissas de transferência de inflação e mix de canais durante períodos de forte promoção. |

A tabela mostra que a seleção do ano, as linhas de produtos incluídas e o ponto de valoração explicam a maior parte da diferença, não apenas a matemática de crescimento. Quando a cesta é mantida consistente e verificada em relação à atividade habitacional, à inflação e aos sinais comerciais, o tamanho de mercado resultante pode ser reproduzido e atualizado sem grandes oscilações inexplicáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de decoração residencial dos Estados Unidos?

O tamanho do mercado de decoração residencial dos Estados Unidos é de USD 227,43 bilhões em 2026 e deve atingir USD 292,71 bilhões até 2031 a um CAGR de 5,18%.

Quais categorias estão crescendo mais rapidamente dentro da decoração residencial dos Estados Unidos?

Os móveis e a decoração para escritório em casa lideram o crescimento com um CAGR de 11,87% até 2031, à medida que o trabalho híbrido se estabiliza e os cômodos são reconfigurados para a produtividade.

Como os canais estão mudando no mercado de decoração residencial dos Estados Unidos?

O canal online/comércio eletrônico está crescendo a um CAGR de 12,84%, enquanto as lojas de melhoria residencial e móveis permanecem o maior canal com 46,74% de participação.

Quais materiais e sinais de sustentabilidade são mais importantes para os compradores dos Estados Unidos?

A madeira certificada pelo FSC e a madeira recuperada lideram o crescimento premium, apoiadas pelos compromissos dos varejistas e por programas de sustentabilidade mais amplos que constroem confiança.

Quais regiões dos Estados Unidos são mais influentes para a demanda por decoração residencial?

O Sul detém a maior participação com 35,87% em 2025, enquanto o Oeste deve registrar o crescimento mais rápido com um CAGR de 8,84% até 2031.

Como as empresas líderes estão competindo na decoração residencial dos Estados Unidos?

Os líderes investem em velocidade, visualização e autoridade de marca, evidenciados em expansões logísticas, ferramentas de descoberta impulsionadas por inteligência artificial e portfólios de design proprietários que sustentam as margens.

Página atualizada pela última vez em: