Tamanho e Participação do Mercado de Decoração Residencial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 24.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Decoração Residencial do Reino Unido pela Mordor Intelligence

O tamanho do mercado de decoração residencial do Reino Unido em 2026 é estimado em USD 25,72 bilhões, crescendo a partir do valor de 2025 de USD 24,59 bilhões, com projeções para 2031 mostrando USD 32,18 bilhões, crescendo a um CAGR de 4,58% entre 2026 e 2031. A expansão continua mesmo enquanto os consumidores enfrentam custos de vida mais elevados, pois os padrões de trabalho híbrido, os incentivos à isolação e uma crescente preferência por produtos sustentáveis mantêm a atividade de renovação robusta. As melhorias de eficiência energética no âmbito do Regime Britânico de Isolação (Great British Insulation Scheme), aliadas a níveis estáveis de propriedade habitacional, estão direcionando os gastos para móveis, têxteis, iluminação, pavimentos e acessórios que melhoram tanto o conforto quanto o valor de revenda[1]Departamento de Segurança Energética e Emissões Líquidas Zero, "Regime Britânico de Isolação é Lançado," gov.uk. Os retalhistas redesenharam as cadeias de abastecimento para gerir os riscos de envio pelo Mar Vermelho, mantendo ainda os níveis de serviço, o que ajuda a preservar a confiança dos compradores apesar dos prazos de entrega globais mais longos. A penetração do comércio eletrónico, já em 37% das vendas para os líderes de mercado, continua a expandir-se à medida que as ferramentas de pesquisa de IA e os processos de checkout otimizados para dispositivos móveis reduzem as dificuldades nas compras de alto valor[2]Dunelm Group plc, "Relatório Anual do Exercício Fiscal 2025," dunelm.com.

Principais Conclusões do Relatório

- Por tipo de produto, os móveis lideraram com 31,12% da participação do mercado de decoração residencial do Reino Unido em 2025, enquanto os acentos e acessórios para o lar avançam a um CAGR de 5,02% até 2031.

- Por canal de distribuição, os especialistas em artigos para o lar e móveis detinham 36,92% da receita em 2025; os operadores exclusivos online têm previsão de crescer mais rapidamente, a um CAGR de 5,86% até 2031.

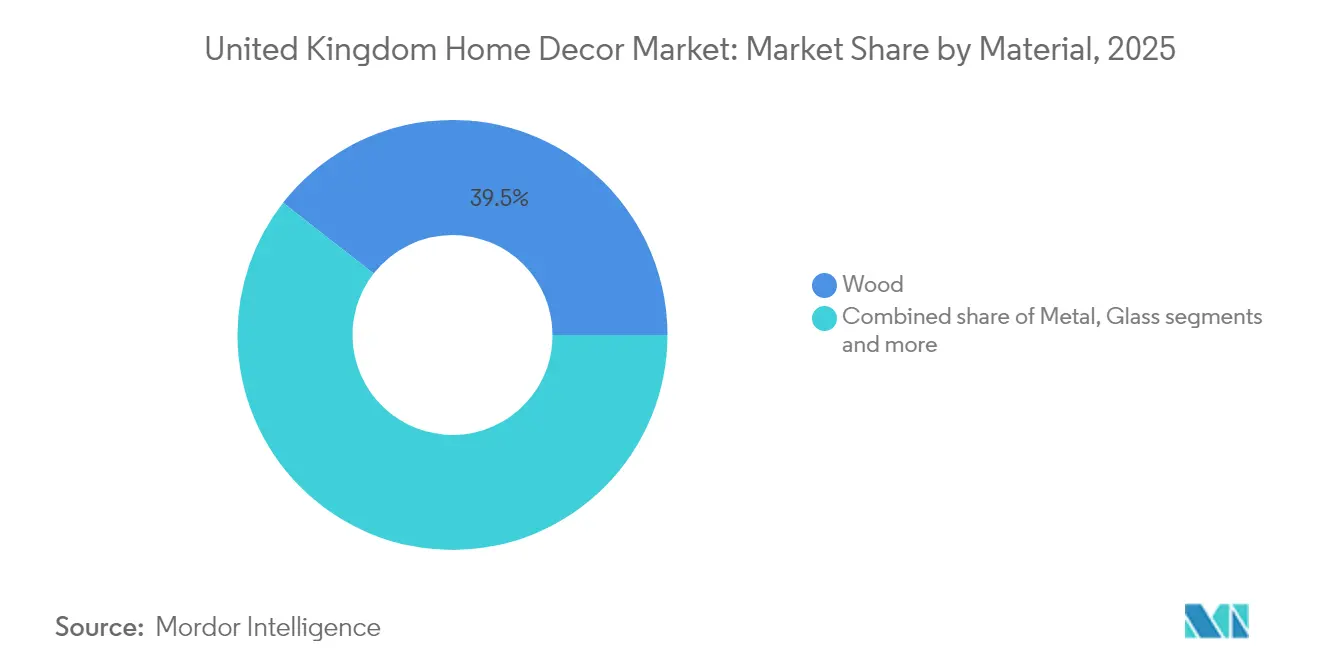

- Por material, a madeira representou 39,45% do tamanho do mercado de decoração residencial do Reino Unido em 2025, enquanto se espera que os materiais sustentáveis e reciclados registem um CAGR de 6,24% até 2031.

- Por geografia, a Inglaterra capturou 46,85% da receita em 2025 e tem previsão de expansão a um CAGR de 5,36% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Decoração Residencial do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do rendimento disponível e da propriedade habitacional | +1.2% | Inglaterra, Escócia, com concentração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescimento das reformas de bricolagem e de trabalho híbrido | +0.8% | Nacional, com maior impacto em áreas suburbanas e rurais | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrónico e do retalho omnicanal | +1.0% | Nacional, com ganhos antecipados em centros urbanos | Médio prazo (2-4 anos) |

| Procura por materiais de decoração sustentáveis | +0.6% | Inglaterra, País de Gales, com concentração no mercado premium | Longo prazo (≥ 4 anos) |

| Micro-habitação a impulsionar móveis multifuncionais | +0.4% | Áreas metropolitanas de Londres, Manchester e Birmingham | Médio prazo (2-4 anos) |

| Incentivos de IVA para melhorias de eficiência energética | +0.3% | Nacional, com maior adesão em agregados familiares de baixo rendimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Rendimento Disponível e da Propriedade Habitacional

A estabilidade da propriedade habitacional e o crescimento gradual dos salários criaram um ambiente em que os agregados familiares se sentem suficientemente seguros para retomar projetos de decoração discricionários adiados durante a incerteza da pandemia. Os millennials a atingir as idades de compra preferenciais preferem interiores personalizados, resultando em despesas por metro quadrado que superam as das gerações anteriores. As variações regionais ajudam as marcas premium a prosperar no sul de Inglaterra, enquanto as linhas de valor encontram volume nas cidades do norte, onde a acessibilidade continua a ser primordial. Os programas governamentais de apoio aos compradores de primeira habitação acrescentam uma procura incremental, pois os novos proprietários tendem a investir fortemente em móveis e decoração durante os seus primeiros dois anos de ocupação. O efeito riqueza resultante da valorização dos imóveis em Londres, Manchester e Birmingham encoraja ainda mais os gastos em mobiliário premium.

Crescimento das Reformas de Bricolagem e de Trabalho Híbrido

Os regimes permanentes de trabalho híbrido remodelaram a disposição dos espaços, elevando a procura por secretárias ergonómicas, ecrãs e armazenamento versátil que alternam entre uso profissional e de lazer. O alívio fiscal para trabalho remoto aumenta os orçamentos disponíveis para melhorias no escritório doméstico, e os retalhistas aproveitaram o momento ao oferecer aconselhamento de design virtual e kits modulares que simplificam a montagem de bricolagem. Os tutoriais nas redes sociais aprofundaram a sofisticação da bricolagem, permitindo que os consumidores se aventurem em projetos complexos que antes eram deixados a cargo de empreiteiros. As encomendas de recolha em loja para pequenos artigos de ferragens e decoração cresceram 40% em termos homólogos, à medida que os compradores procuravam melhorias rápidas entre reuniões virtuais. Os retalhistas programam agora entregas menores mas mais frequentes para se alinharem com esta vaga de microprojetos.

Expansão do Comércio Eletrónico e do Retalho Omnicanal

A transformação digital no mercado de decoração residencial do Reino Unido estende-se muito além das lojas online básicas, chegando a salas de exposição virtuais imersivas e motores de recomendação com tecnologia de IA. A Dunelm reporta que os compradores omnicanal têm cestas de compras maiores do que os compradores exclusivos em loja, justificando investimentos em grandes volumes de dados em pesquisa, personalização e reabastecimento preditivo[3]Associação de Investigação da Indústria de Mobiliário, "Atualização das Normas de Ciclo de Vida," fira.co.uk. Os serviços de compre-agora-pague-depois reduzem a barreira psicológica à compra de sofás e roupeiros modulares de alto preço. Parcerias como a rede de recolha IKEA–Tesco acrescentam mais de 100 pontos de recolha, aumentando o alcance geográfico sem novas construções de lojas. Os dispositivos móveis impulsionam agora mais de 60% das transações online, obrigando os retalhistas a otimizar cada etapa do percurso de compra para ecrãs portáteis.

Procura por Materiais de Decoração Sustentáveis

A preocupação ambiental evoluiu para um critério de compra generalizado, ajudando os materiais sustentáveis e reciclados a registar o crescimento de segmento mais rápido, com um CAGR de 6,31%. O compromisso de emissões líquidas zero do Reino Unido impulsiona os fabricantes a adotar o design circular, e os principais organismos do setor criaram novas normas para quantificar o desempenho ambiental. Os consumidores estão dispostos a pagar prémios por madeira certificada pelo FSC, madeira recuperada e tecidos de base biológica, pois os rótulos de transparência constroem confiança. Os retalhistas aproveitam iniciativas circulares como programas de recompra de móveis para manter materiais valiosos em uso e reforçar o capital de marca. A inovação em compósitos reciclados, plásticos oceânicos e acabamentos com baixo teor de COV demonstra que a sustentabilidade está agora interligada com a diferenciação de produtos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos custos das matérias-primas | -0.7% | Nacional, com maior impacto nas regiões de fabrico | Curto prazo (≤ 2 anos) |

| Pressão de preços das importações de baixo custo | -0.5% | Nacional, com concentração nos segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Perturbações nos prazos de entrega da cadeia de abastecimento | -0.4% | Nacional, com maior impacto nos retalhistas dependentes de importações | Curto prazo (≤ 2 anos) |

| Crescimento dos canais de segunda mão e circulares | -0.3% | Áreas urbanas, com concentração nos grupos demográficos mais jovens | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos das Matérias-Primas

Os custos da madeira, do aço e da energia continuam a flutuar acentuadamente, comprimindo as margens das empresas incapazes de se cobrir eficazmente. A madeira de conífera oscilou mais de 40% em vários trimestres, enquanto os preços do aço fabricado saltaram 15,7% em termos homólogos em meados de 2024[4]Departamento de Negócios e Comércio, "Índices de Preços de Materiais de Construção de Maio de 2024," gov.uk. O aumento das tarifas de energia elevou os encargos gerais de fabrico, fazendo subir a parcela dos custos de produção associada à eletricidade e ao gás de 8-12% antes de 2022 para 15-20% atualmente. A perturbação do envio pelo Mar Vermelho acrescentou encargos de contentores mais elevados nas importações asiáticas, complicando o planeamento de inventários. As marcas de menor dimensão enfrentam restrições de capital ao acumular insumos, potencialmente acelerando a consolidação.

Pressão de Preços das Importações de Baixo Custo

Os fornecedores asiáticos mantêm uma vantagem de custo de destino de 30-50%, obrigando os fabricantes do Reino Unido a competir com base no design, velocidade e sustentabilidade, em vez de apenas no preço. Mesmo após a adição dos custos de conformidade com as normas CE, REACH e de segurança contra incêndios, o mobiliário importado ainda vende por valores bastante inferiores aos equivalentes domésticos. O surgimento de marcas chinesas na Amazon que enviam diretamente para os consumidores do Reino Unido contorna os sobrecustos dos grossistas, criando pontos de preço a retalho que os produtores do Reino Unido têm dificuldade em igualar. Os protocolos aduaneiros pós-Brexit adicionam burocracia, mas não corroeram de forma significativa a diferença de custos, pelo que as importações mantêm a sua quota de volume. Os modelos de dropship intensificam ainda mais a concorrência ao eliminar o risco de inventário para os vendedores online e minimizando as necessidades de capital inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio dos Móveis Enfrenta a Inovação em Acessórios

Os móveis representaram 31,12% da participação do mercado de decoração residencial do Reino Unido em 2025, porque as peças de grande dimensão, como sofás e camas, ancoram a utilidade e o estilo de cada divisão. O trabalho híbrido impulsionou as vendas de secretárias ajustáveis e cadeiras ergonómicas, à medida que os trabalhadores do conhecimento equiparam escritórios permanentes em casa. Os têxteis, como roupa de cama e cortinas, registaram uma rotatividade acelerada porque permitem renovações sazonais económicas, enquanto a iluminação inteligente se estendeu para além da utilidade, chegando à criação de ambientes e à estética das videochamadas. As atualizações de tapetes e pavimentos ajudam a dividir as plantas abertas em zonas funcionais, impulsionando a procura por ladrilhos de vinil de luxo e madeira de engenharia que oferecem durabilidade com flexibilidade de design. Os acessórios têm previsão de superar todas as outras categorias a um CAGR de 5,02%, à medida que os compradores adotam artigos de baixo compromisso que se alinham com as tendências sociais em rápida mudança.

Os acessórios prosperam porque permitem microatualizações constantes sem o esforço financeiro de substituir o mobiliário principal. As peças multifuncionais que combinam armazenamento com decoração ressoam nos micro-apartamentos, onde a Bonbon Compact Living e marcas semelhantes oferecem soluções construídas para espaços reduzidos. As caixas de subscrição apresentam os consumidores a designers emergentes, garantindo ao mesmo tempo uma receita previsível para os fornecedores, amplificando a descoberta para além das salas de exposição tradicionais. As coleções sazonais de edição limitada dos retalhistas do mercado de massa atingem margens 20-30% acima das linhas perenes, criando compras motivadas pela urgência. Os anúncios de comércio social no Instagram e no Pinterest catalisam ainda mais a procura de acessórios, pois os pontos de preço favoráveis à compra por impulso combinam naturalmente com as plataformas visuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: A Disrupção Digital Remoldela o Panorama do Retalho

Os especialistas em artigos para o lar e móveis mantiveram 36,92% da quota de receita em 2025, graças a sortimentos cuidados, equipas de vendas experientes e consultoria em loja que promovem a confiança nas compras de alto valor. Os armazéns de bricolagem expandiram as suas gamas de mobiliário para capturar a procura de trabalho híbrido, enquanto os supermercados introduziram linhas de decoração a preços acessíveis para aumentar o valor das cestas de compras. As lojas de departamento reduziram o espaço de piso dedicado a artigos para o lar, cedendo terreno a cadeias de nicho e plataformas online. As startups de venda direta ao consumidor ganharam visibilidade através de uma marca focada na autenticidade e cadeias de abastecimento transparentes, atraindo públicos mais jovens que procuram originalidade. Os operadores exclusivos online têm previsão de crescer a um CAGR de 5,86%, impulsionados por logística avançada, ferramentas robustas de visualização em realidade aumentada e motores de recomendação com IA.

A tecnologia é o campo de batalha decisivo para a supremacia dos canais. O planeador de sala 3D e a aplicação de realidade aumentada da Wayfair reduzem as taxas de devoluções ao mostrar aos clientes exatamente como um sofá ou uma luminária se encaixará antes da compra. A parceria da IKEA com a Tesco para pontos de recolha aproxima a marca dos clientes sem grandes despesas de capital, conjugando a conveniência do clique e recolha com as tarefas do supermercado. As demonstrações em direto replicam as visitas às salas de exposição e permitem que os influenciadores respondam a perguntas em tempo real, reduzindo a lacuna de orientação entre a navegação digital e física. Os processos de checkout otimizados para dispositivos móveis devem agora gerir financiamentos complexos e agendamento de entregas de forma integrada, pois os smartphones impulsionam a maior parte do tráfego. Os retalhistas tradicionais estão a correr para modernizar as suas infraestruturas tecnológicas, mas o peso do investimento ameaça as margens.

Por Material: A Sustentabilidade Impulsiona a Inovação em Materiais Premium

A madeira detinha 39,45% da receita de 2025, pois o seu calor e versatilidade abrangem tanto os estilos clássicos como os contemporâneos. Os produtos de engenharia que combinam folheados de madeira com fibropan reciclado atraem compradores com consciência ecológica que procuram durabilidade sem recurso à exploração madeireira de crescimento antigo. As estruturas e apontamentos metálicos satisfazem gostos minimalistas e industriais, enquanto os acabamentos com tinta em pó conferem resistência aos riscos que os compradores exigem nos agregados familiares mais movimentados. As divisórias de vidro criam zonas de partilha de luz nos apartamentos compactos, alinhando-se com as tendências de construção amovível favorável aos arrendatários. O plástico e o acrílico evoluíram para materiais de alto design graças às tecnologias de impressão 3D que permitem formas complexas impossíveis com a marcenaria tradicional.

Os materiais sustentáveis proporcionam a expansão mais rápida, com um CAGR de 6,24%, pois a regulação e o sentimento dos consumidores convergem em torno da circularidade. A madeira dura recuperada de estruturas demolidas entra nos catálogos do mercado de massa, e os retalhistas recorrem a um marketing orientado pela narrativa que detalha a origem de cada tábua para justificar preços premium. Os plásticos reciclados pós-consumo aparecem agora em cadeiras de interior e mesas de apoio que mantêm a consistência de cores graças à triagem avançada de peletes. Os recursos de base biológica, como o bambu, a cortiça e os tecidos de cânhamo, satisfazem os testes de durabilidade e cumprem os critérios de abastecimento renovável, oferecendo uma alternativa credível aos insumos derivados do petróleo. Os rótulos de certificação do FSC e do Cradle to Cradle reforçam a confiança dos compradores e permitem prémios de preço, transformando a sustentabilidade de um centro de custos numa avenida de lucro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Inglaterra dominou o mercado de decoração residencial do Reino Unido com 46,85% da receita de 2025, pois os seus densos centros metropolitanos combinam rendimentos mais elevados com uma dinâmica habitacional vigorosa. O segmento de luxo de Londres apresenta preços 30-50% acima das médias nacionais, embora ainda assim registe vendas sólidas porque os compradores globais encaram a decoração como um sinal de estilo de vida. Os condados do sul revelam uma preferência por linhas escandinavas minimalistas, ao passo que as cidades do norte tendem para formas tradicionais que enfatizam o conforto e a durabilidade. Os níveis de serviço do comércio eletrónico são mais elevados em Inglaterra, pois as redes de entrega no dia seguinte se concentram em torno dos principais nós de fulfillment. O Regime Britânico de Isolação (Great British Insulation Scheme) encontrou aqui a maior adesão, impulsionando ainda mais a procura por melhorias de decoração que acompanham as reformas de eficiência energética.

O mercado da Escócia valoriza o artesanato patrimonial, privilegiando os têxteis de lã e a madeira serrada localmente, que resistem a climas severos. As cortinas pesadas e os revestimentos macios focados na isolação vendem-se mais do que as alternativas mais leves, pois os extremos climáticos exigem tanto calor como durabilidade. Os consumidores escoceses também pagam prémios por artigos que realçam a identidade regional, fomentando um setor artesanal vibrante. Os desafios logísticos nas Terras Altas rurais encarecem as taxas de entrega, encorajando os retalhistas a estabelecer parcerias com produtores locais capazes de contornar as rotas de longa distância. Os subsídios energéticos apoiados pelo governo têm uma adesão mais lenta aqui, em parte porque os edifícios de pedra requerem soluções de isolação personalizadas que complicam os processos de concessão de subsídios padrão.

O País de Gales e a Irlanda do Norte representam fatias menores, mas estrategicamente importantes, do mercado de decoração residencial do Reino Unido. Os compradores galeses recompensam cada vez mais as marcas que minimizam os quilómetros de transporte, ligando a sustentabilidade ao apoio económico regional. Os retalhistas norte-irlandeses gerem complexidades transfronteiriças que influenciam a seleção de inventários, a exposição cambial e o calendário promocional em relação aos feriados da República da Irlanda. Os códigos postais rurais nas duas regiões enfrentam um acesso limitado a salas de exposição, levando os retalhistas omnicanal a recorrer à realidade aumentada e a trailers móveis para demonstrar linhas de produtos em centros comunitários. Os formatos arquitetónicos distintos — das casas em banda galesas às moradias isoladas norte-irlandesas — criam dimensões de divisões variadas que exigem personalização de SKU para um encaixe ideal.

Panorama Competitivo

A concorrência é de moderada a elevada, pois as cadeias tradicionais, os nativos digitais, as importações de baixo custo e os pioneiros da sustentabilidade competem todos pela quota da carteira do consumidor. Os cinco principais retalhistas detinham 38% da receita de 2024, resultando num panorama em que nenhum operador isolado pode ditar preços, ainda que as vantagens de escala sejam relevantes para as ferramentas de IA e a agilidade da cadeia de abastecimento. A Dunelm aumentou a sua participação no mercado de decoração residencial do Reino Unido para 7,7%, integrando a ciência de dados no planeamento de inventários e expandindo os serviços feitos à medida que aumentam o valor médio das encomendas. A IKEA reduziu os preços em cerca de um terço da sua linha de produtos e comprometeu mais de GBP 10 milhões em melhorias salariais para os funcionários, posicionando-se como acessível e socialmente responsável. A integração vertical concede a certas marcas o controlo desde o design até à entrega final, protegendo-as das flutuações das tarifas de frete spot e das oscilações das matérias-primas.

A resiliência da cadeia de abastecimento tornou-se um fator diferenciador fundamental após as perturbações no Mar Vermelho terem exposto vulnerabilidades nas redes de abastecimento do Extremo Oriente. Os retalhistas com fábricas multirregionais ou parcerias de nearshoring mantiveram os níveis de stock e ganharam quota enquanto os concorrentes emitiam avisos de encomendas pendentes. As credenciais de sustentabilidade também separam os líderes dos retardatários à medida que os serviços de economia circular passam de projeto-piloto a fonte de receita central. A iniciativa de recompra da IKEA processou 52.600 artigos devolvidos em 2024, reinserindo bens recondicionados nas lojas e reforçando o posicionamento ecológico. As startups de venda direta ao consumidor exploram a segmentação nas redes sociais e os microinfluenciadores para alcançar grupos demográficos estreitos, mas muitas enfrentarão desafios de escala quando os custos de aquisição aumentarem.

Os disruptores centrados na tecnologia investem agressivamente em realidade aumentada, personalização por aprendizagem automática e logística preditiva. As cadeias tradicionais devem modernizar-se rapidamente ou arriscam-se a deslizar para uma concorrência baseada apenas no preço, corroendo as margens. As parcerias — seja com fintechs para um checkout sem fricções ou com grandes cadeias de supermercados para pontos de recolha — emergem como multiplicadores de força que ajudam os operadores estabelecidos a colmatar lacunas de capacidade sem sobreextender os orçamentos de capital. Os operadores internacionais como a Pottery Barn veem uma oportunidade para importar estéticas reconhecíveis e as melhores práticas omnicanal dos EUA, elevando as expectativas em termos de estilo e serviço. À medida que as plataformas de revenda circular se aproximam da adoção generalizada, os operadores estabelecidos precisarão de integrar programas de recondicionamento, aluguer ou troca ou arriscam ceder volume aos canais secundários.

Líderes do Setor de Decoração Residencial do Reino Unido

IKEA Ltd (UK)

Dunelm Group plc

DFS Furniture plc

B&Q (Kingfisher plc)

John Lewis & Partners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2022: O retalhista online de mobiliário para o lar abriu a sua primeira loja física sob a bandeira AllModern, no MarketStreet Lynnfield em Lynnfield, Massachusetts. Uma segunda loja está prevista para abrir no outono no Legacy Place em Dedham, Massachusetts. A Wayfair anunciou em dezembro que planeava abrir lojas físicas sob todas as suas bandeiras a partir de 2022, com duas lojas AllModern e uma loja Joss & Main no Burlington Mall em Burlington, Massachusetts.

- Outubro de 2022: A IKEA lançou a nova aplicação inteligente IKEA Home e o DIRIGERA, um novo hub para produtos inteligentes, que permitirá uma experiência rica e intuitiva, incluindo novas funcionalidades para personalizar e enriquecer os momentos do quotidiano em casa.

Âmbito do Relatório do Mercado de Decoração Residencial do Reino Unido

O Mercado de Decoração Residencial do Reino Unido é Segmentado por Produto (Mobiliário para o Lar, Têxteis para o Lar, Pavimentos, Decoração de Paredes, Louça de Mesa e Artigos de Cozinha, Iluminação e Candeeiros, Artigos Sanitários, Acessórios para o Lar e Outros Produtos) e por Canal de Distribuição (Supermercados e Hipermercados, Lojas de Decoração para o Lar, Lojas de Presentes, Venda Direta ao Consumidor, Online e Outros Canais de Distribuição). O relatório oferece valores de tamanho e previsão de mercado para o Mercado de Decoração Residencial do Reino Unido em mil milhões de USD para os segmentos acima referidos.

| Móveis |

| Têxteis para o Lar (Roupa de Cama, Cortinas) |

| Iluminação Decorativa |

| Pavimentos (Tapetes, Moquetes, Pavimentos Rígidos) |

| Decoração de Paredes (Tinta, Papel de Parede, Arte) |

| Acentos e Acessórios para o Lar |

| Especialistas em Artigos para o Lar e Móveis |

| Lojas de Bricolagem e Melhoramento do Lar |

| Supermercados e Hipermercados |

| Lojas de Departamento e de Variedades |

| Operadores Exclusivos Online |

| Marcas de Venda Direta ao Consumidor |

| Madeira |

| Metal |

| Vidro |

| Plástico e Acrílico |

| Têxteis e Tecidos |

| Materiais Sustentáveis e Reciclados |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Móveis |

| Têxteis para o Lar (Roupa de Cama, Cortinas) | |

| Iluminação Decorativa | |

| Pavimentos (Tapetes, Moquetes, Pavimentos Rígidos) | |

| Decoração de Paredes (Tinta, Papel de Parede, Arte) | |

| Acentos e Acessórios para o Lar | |

| Por Canal de Distribuição | Especialistas em Artigos para o Lar e Móveis |

| Lojas de Bricolagem e Melhoramento do Lar | |

| Supermercados e Hipermercados | |

| Lojas de Departamento e de Variedades | |

| Operadores Exclusivos Online | |

| Marcas de Venda Direta ao Consumidor | |

| Por Material | Madeira |

| Metal | |

| Vidro | |

| Plástico e Acrílico | |

| Têxteis e Tecidos | |

| Materiais Sustentáveis e Reciclados | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Decoração Residencial do Reino Unido?

Estima-se que o tamanho do Mercado de Decoração Residencial do Reino Unido atinja USD 25,72 bilhões em 2026 e cresça a um CAGR de 4,58% para atingir USD 32,18 bilhões até 2031.

Qual é o tamanho atual do Mercado de Decoração Residencial do Reino Unido?

Em 2026, estima-se que o tamanho do Mercado de Decoração Residencial do Reino Unido atinja USD 25,72 bilhões.

Quem são os principais intervenientes no Mercado de Decoração Residencial do Reino Unido?

A Ikea, a Bed Bath & Beyond, a Wayfair Stores Ltd, a DFS Furniture PLC e a Dunelm Group PLC são as principais empresas que operam no Mercado de Decoração Residencial do Reino Unido.

Que anos abrange este Mercado de Decoração Residencial do Reino Unido e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Decoração Residencial do Reino Unido foi estimado em USD 24,59 bilhões. O relatório abrange o tamanho histórico do Mercado de Decoração Residencial do Reino Unido para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Decoração Residencial do Reino Unido para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: