Tamanho e Participação do Mercado de Melhoria Residencial DIY

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Melhoria Residencial DIY por Mordor Intelligence

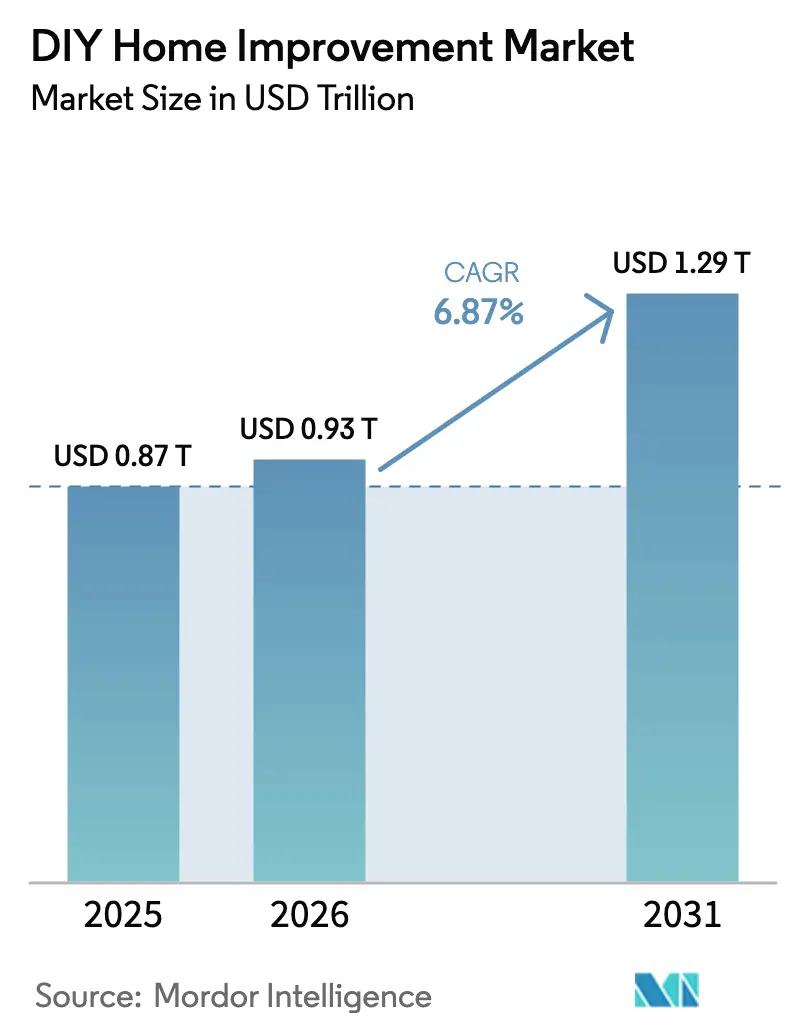

O tamanho do mercado de melhoria residencial DIY foi avaliado em USD 0,87 trilhão em 2025 e estima-se que cresça de USD 0,93 trilhão em 2026 para atingir USD 1,29 trilhão até 2031, a um CAGR de 6,87% durante o período de previsão (2026-2031). Essa taxa de crescimento representa uma aceleração em comparação com o período de 2020-2025, marcado por oscilações de demanda impulsionadas pela pandemia e condições irregulares de oferta. Em 2026, os proprietários de imóveis favorecem cada vez mais a renovação em detrimento da mudança de residência, pois as elevadas taxas de hipoteca e a oferta habitacional restrita limitam a mobilidade e sustentam a demanda por projetos de reparo, substituição e melhorias pontuais. A intensidade competitiva permanece moderada, caracterizada por uma combinação de líderes regionais e players nacionais, com diferenciação cada vez mais impulsionada por capacidades omnicanal, engajamento de clientes profissionais e atendimento eficiente em canteiros de obras. Plataformas de marketplace e ferramentas de merchandising baseadas em IA estão contribuindo com receita incremental e melhoria de margem ao alinhar os sortimentos mais estreitamente com a demanda local e melhorar as taxas de conversão digital.

Principais Conclusões do Relatório

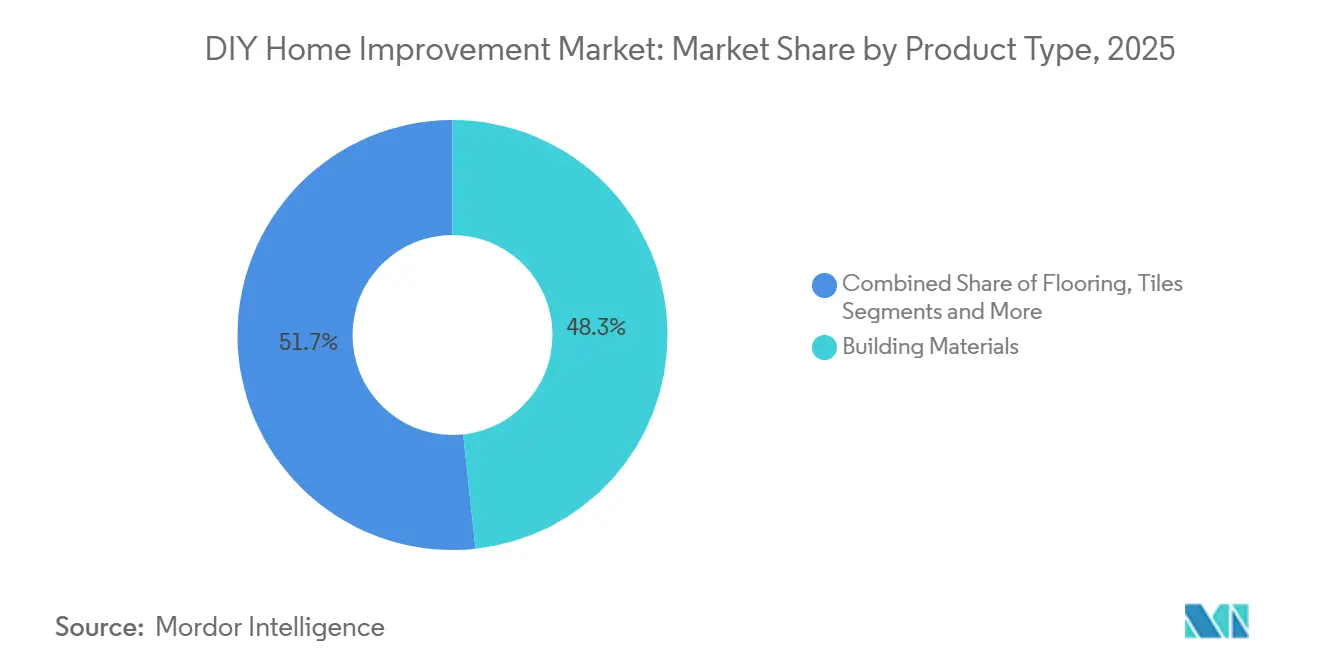

- Por tipo de produto, os materiais de construção lideraram com 48,33% da participação do mercado de melhoria residencial DIY em 2025, enquanto pisos e revestimentos cerâmicos devem crescer a um CAGR de 7,76% até 2031, sinalizando uma mudança em direção a melhorias de superfície modulares e sustentáveis que elevam os valores de ticket no mercado de melhoria residencial DIY.

- Por canal de distribuição, as lojas de melhoria residencial DIY responderam por 68,74% da participação do mercado de melhoria residencial DIY em 2025, com os canais online expandindo a um CAGR de 8,27% até 2031, à medida que o atendimento baseado em loja sustenta opções econômicas de entrega no mesmo dia e no dia seguinte.

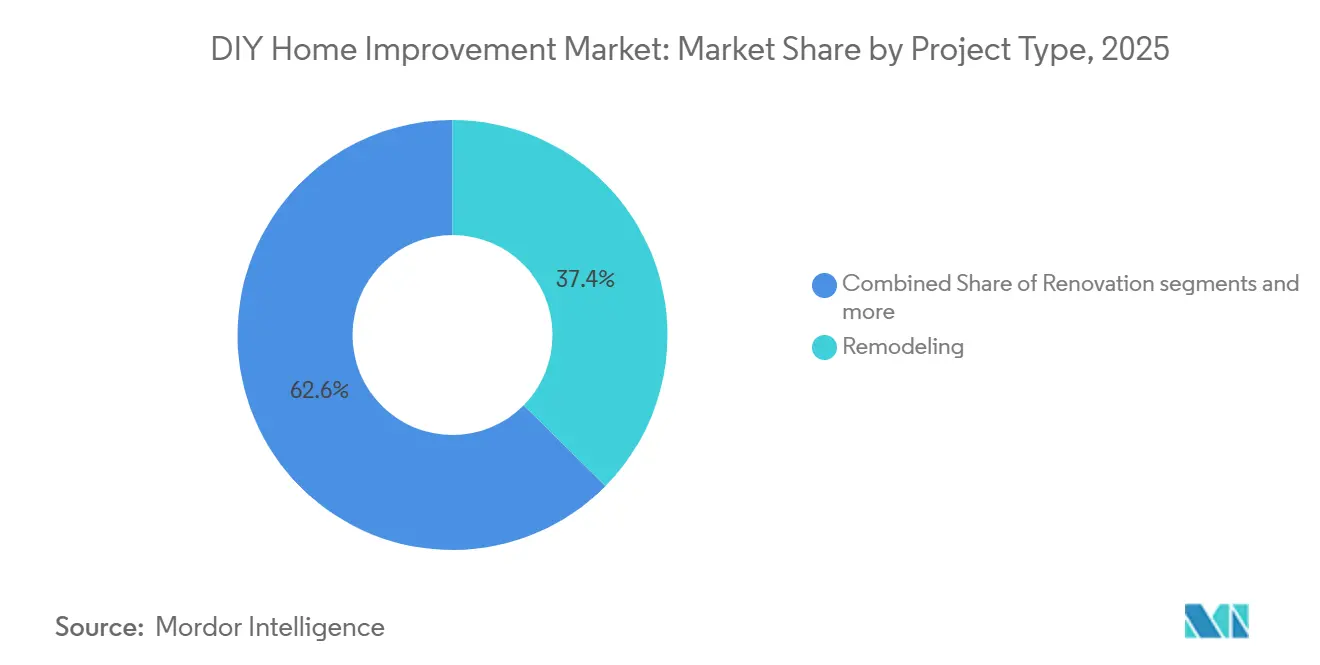

- Por tipo de projeto, a remodelação respondeu por 37,38% do mercado de melhoria residencial DIY em 2025, enquanto a renovação é o segmento de crescimento mais rápido, com um CAGR de 6,75% até 2031, à medida que os domicílios com orçamento limitado priorizam reparos pontuais.

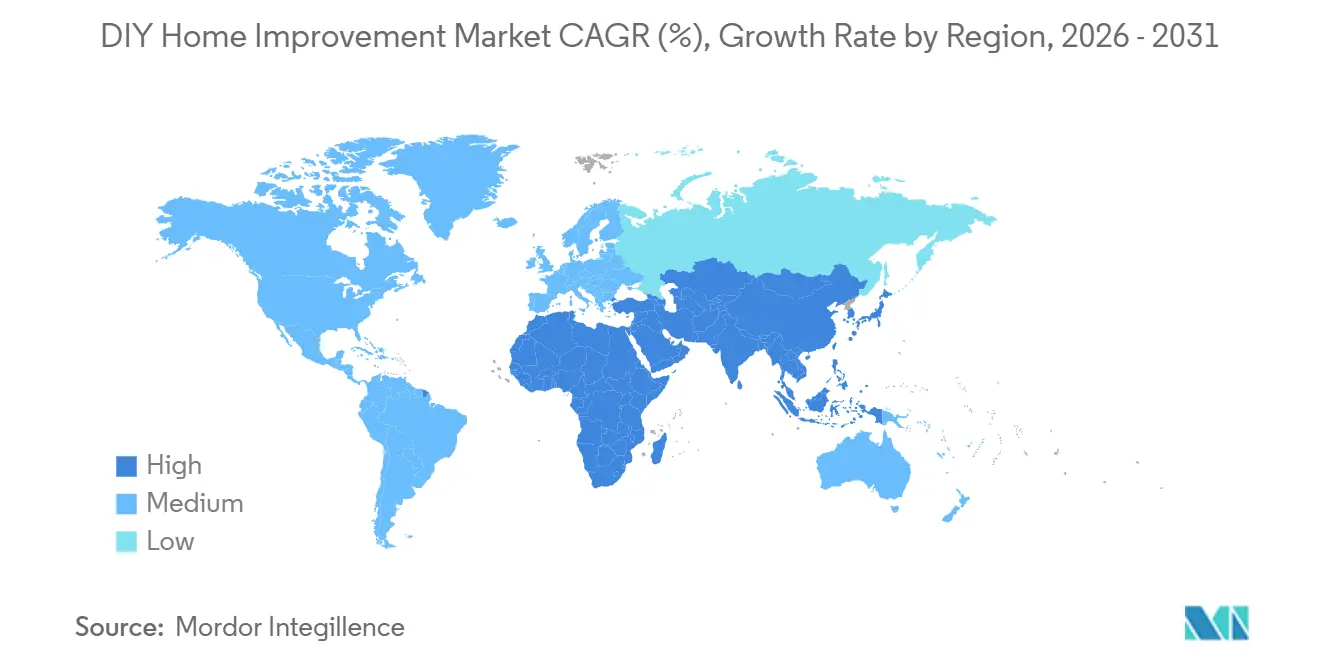

- Por geografia, a América do Norte capturou 39,35% da participação do mercado de melhoria residencial DIY em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Melhoria Residencial DIY

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação do varejo digital em melhoria residencial | +1.2% | Global, com América do Norte e Europa liderando a adoção | Curto prazo (≤ 2 anos) |

| Entrada de demografias mais jovens na propriedade de imóveis e renovação | +1.8% | América do Norte como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de manutenção e modernização do parque habitacional legado | +1.4% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Impacto de criadores de conteúdo digital nas tendências de melhoria residencial | +0.9% | Global, particularmente forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do ecossistema colaborativo de oficinas | +0.3% | Centros urbanos na América do Norte e cidades selecionadas da UE | Médio prazo (2-4 anos) |

| Adoção de melhoria residencial DIY habilitada por realidade aumentada | +0.6% | Global, liderado por grupos com afinidade tecnológica na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação do varejo digital em melhoria residencial

A conveniência digital agora molda a forma como os domicílios e os profissionais do setor planejam e executam projetos, o que sustenta ganhos constantes para o mercado de melhoria residencial DIY à medida que os canais online e offline convergem. The Home Depot relatou que as transações digitais responderam por 15,1% das vendas líquidas do exercício fiscal de 2024, e cerca de metade dos pedidos online nos EUA foram atendidos por meio das lojas, o que ajuda o varejista a cumprir prazos de entrega enquanto controla os custos de última milha para produtos volumosos e de baixa margem[1]The Home Depot, "Relatório Anual de 2024," Relações com Investidores da The Home Depot, ir.homedepot.com. O atendimento baseado em loja também é um mecanismo de sinalização de demanda, pois os itens de alto volume circulam pelo estoque local mais rapidamente, melhorando a precisão do planograma tanto para cestas DIY quanto para cestas profissionais no mercado de melhoria residencial DIY. O modelo de marketplace da Kingfisher escalou rapidamente, com o GMV crescendo fortemente e lucros de varejo incrementais provenientes de vendedores terceiros, que ampliam o sortimento sem risco de estoque e melhoram a conversão a partir de buscas de cauda longa. Essa arquitetura de comércio agora ancora a estratégia competitiva porque combina velocidade, amplitude e eficiência de custo que os players puramente digitais têm dificuldade em igualar em SKUs volumosos no mercado de melhoria residencial DIY. À medida que regras de privacidade como o GDPR moldam a forma como os varejistas utilizam os dados dos clientes, a personalização escalável e a atribuição tornam-se fundamentais para aumentar a conversão enquanto se mantém a conformidade, especialmente em mercados com diferentes cadências de aplicação.

Entrada de demografias mais jovens na propriedade de imóveis e renovação

Os proprietários mais jovens estão realizando atualizações frequentes e voltadas para o estilo, trazendo novo volume ao mercado de melhoria residencial DIY, mesmo quando os orçamentos são mais apertados. O comportamento geracional continua a se deslocar em direção ao valor, à descoberta digital e a projetos mais rápidos que melhoram a habitabilidade sem longas interrupções, o que se alinha com categorias de produtos fáceis de instalar e substituir[2]Grupo de Pesquisa da Associação Nacional de Corretores de Imóveis, "Tendências Geracionais de Compradores e Vendedores de Imóveis 2025," Associação Nacional de Corretores de Imóveis, nar.realtor. Os varejistas estão respondendo ao fortalecer o engajamento digital e o conteúdo para orientar os renovadores de primeira viagem desde a pesquisa até a compra e o atendimento, frequentemente combinando calculadoras de projetos, inspiração e listas de verificação que aumentam as taxas de adição ao carrinho. Os programas omnicanal e os ecossistemas de fidelidade enfatizam a educação e a conveniência para esses grupos, reduzindo o atrito desde a ideia até a execução e fortalecendo o comportamento de recompra no mercado de melhoria residencial DIY. À medida que os custos de aquisição digital aumentam, os varejistas com conteúdo útil e caminhos de atendimento claros têm maior probabilidade de reter compradores mais jovens ao longo dos ciclos de projetos subsequentes, o que sustenta a saúde da categoria. O resultado é uma transferência geracional em que a pesquisa online, o planejamento em aplicativo e a retirada rápida na loja trabalham juntos para sustentar um fluxo constante de projetos no mercado de melhoria residencial DIY.

Necessidades de manutenção e modernização do parque habitacional legado

Um parque habitacional em envelhecimento é um vento favorável estrutural para o mercado de melhoria residencial DIY, pois os sistemas se desgastam, os códigos evoluem e os custos de energia impulsionam os proprietários em direção a melhorias de eficiência. Mais de 80% das residências nos Estados Unidos têm pelo menos 20 anos, o que aumenta a necessidade de trabalhos corretivos recorrentes em telhados, sistemas de HVAC, janelas, revestimentos e encanamentos ao longo do tempo. O JCHS estimou que os gastos com melhorias e reparos residenciais superaram USD 450 bilhões em 2024, com atividade constante ancorada por reparos e substituições à medida que os proprietários permaneceram em suas residências diante das taxas de hipoteca mais elevadas[3]Centro Conjunto de Estudos Habitacionais, "Melhorando a Habitação Americana," Universidade Harvard, jchs.harvard.edu. Os programas europeus vinculados à transição energética também estão impulsionando o mercado em direção a melhorias de isolamento, preparação para bombas de calor e melhorias no envelope construtivo que exigem acesso confiável a materiais em conformidade. Os varejistas que combinam sortimentos em conformidade com orientações práticas e disponibilidade local estão posicionados para capturar participação de melhorias obrigatórias ou elegíveis a subsídios no mercado de melhoria residencial DIY. Essa base estrutural de trabalho sustenta uma demanda de categoria consistente mesmo quando os projetos discricionários diminuem no curto prazo.

Impacto de criadores de conteúdo digital nas tendências de melhoria residencial

Os criadores de conteúdo mudaram a forma como os proprietários aprendem técnicas e escolhem produtos, o que desloca a camada de aconselhamento dos corredores das lojas para os canais digitais no mercado de melhoria residencial DIY. Os marketplaces de varejistas e as experiências online curadas se intersectam com essa tendência ao ampliar os sortimentos e oferecer aos compradores mais caminhos da inspiração à compra, enquanto reduzem o risco de estoque da plataforma. A personalização baseada em IA nos principais varejistas europeus converteu sinais de navegação em vendas mensuráveis, indicando que recomendações oportunas e localizadas aumentam a conversão tanto para compradores DIY quanto para compradores profissionais. À medida que os vídeos curtos normalizam a educação sobre produtos, as lojas e os sites que integram ferramentas de planejamento de projetos ajudam a superar lacunas de confiança e reduzir devoluções em categorias com instalação sensível à técnica. O campo favorece as plataformas que integram conteúdo, estoque e atendimento em uma jornada contínua, mantendo os pedidos dentro do ecossistema do varejista e sustentando a fidelidade no mercado de melhoria residencial DIY. Essa mudança complementa, em vez de substituir, a orientação especializada na loja para trabalhos complexos, especialmente onde os serviços profissionais permanecem centrais para a execução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra impulsionando a substituição por serviços profissionais | -1.1% | América do Norte e Europa Ocidental, onde a demografia de envelhecimento é mais pronunciada | Longo prazo (≥ 4 anos) |

| Flutuações nos preços de commodities inibindo o início de projetos | -0.8% | Global, com América do Norte e Europa mais afetadas | Curto prazo (≤ 2 anos) |

| Complexidade de aprovações municipais limitando o escopo DIY | -0.5% | Nacional, com impacto inicial em grandes estados e áreas metropolitanas que aplicam os ciclos de código de 2024-2025 | Médio prazo (2-4 anos) |

| Lacunas de responsabilidade e garantia em projetos executados pelo proprietário | -0.3% | América do Norte, em estados com padrões de resiliência mais elevados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra impulsionando a substituição por serviços profissionais

A escassez contínua de mão de obra especializada continua a limitar a capacidade de execução de projetos, direcionando uma parcela crescente de trabalhos complexos de melhoria residencial para profissionais credenciados e reduzindo o escopo de projetos puramente DIY. Os principais varejistas estão respondendo ao investir no desenvolvimento de força de trabalho, incluindo programas de treinamento e bolsas de estudo, para fortalecer o pipeline de ofícios especializados e melhorar a confiabilidade nos canteiros de obras. Ao mesmo tempo, os varejistas estão expandindo as capacidades voltadas para profissionais, incluindo entrega em canteiro de obras, precificação baseada em projetos e suporte de vendas dedicado, para atender melhor a projetos de maior valor com requisitos rigorosos de cronograma e especificação. Esses investimentos estão aumentando a parcela de gastos capturada por meio de canais profissionais, mesmo quando os projetos se originam de pesquisa e planejamento liderados pelo DIY. À medida que a demografia habitacional envelhece e os códigos de construção se tornam mais complexos, espera-se que o segmento DIFM (faça para mim) retenha um papel estruturalmente maior no total de gastos do mercado, reforçando um cenário bifurcado em que o varejo de massa apoia tarefas menores enquanto os ecossistemas profissionais capturam orçamentos de projetos maiores.

Flutuações nos preços de commodities inibindo o início de projetos

As flutuações nos preços da madeira e de outros materiais de construção essenciais continuam a introduzir incerteza orçamentária tanto para proprietários quanto para instaladores, frequentemente levando a cronogramas atrasados ou ao fracionamento de projetos maiores. Os dados de preços em 2025 destacaram uma renovada pressão ascendente sobre a madeira para estruturas e insumos estruturais, reforçando um ambiente de custos volátil que complica o planejamento e o agendamento. Os varejistas estão abordando parte desse desafio ao expandir a capacidade de distribuição e manter estoques mais profundos de materiais volumosos, permitindo uma entrega mais confiável em canteiros de obras e reduzindo a fragmentação de pedidos para projetos profissionais com prazos rigorosos. Para os consumidores DIY, a maior volatilidade de preços aumenta a importância de precificação transparente, opções flexíveis de retirada e orientação clara sobre substituição de produtos para ajudar a manter os projetos dentro do orçamento. No geral, essas condições estão incentivando uma abordagem mais cautelosa a grandes projetos discricionários, com a demanda se inclinando para atividades essenciais de reparo e substituição que oferecem benefícios funcionais imediatos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Materiais de Construção Ancoram a Receita Enquanto as Categorias de Superfície Capturam o Prêmio de Inovação

Os materiais de construção responderam por 48,33% do tamanho do mercado em 2025, refletindo a natureza essencial da madeira, drywall, isolamento, cimento e insumos relacionados em trabalhos de reparo, substituição e estruturais no mercado de melhoria residencial DIY. O peso da categoria é sustentado pelo envelhecimento do parque habitacional e pelos ciclos de código que exigem atualizações contínuas em telhados, revestimentos, janelas e defesas perimetrais de fundações em mercados maduros. Nesse contexto, pisos e revestimentos cerâmicos devem se expandir a um CAGR de 7,76% até 2031, à medida que superfícies modulares, sistemas de encaixe e materiais com baixo teor de COV (compostos orgânicos voláteis) permitem instalações mais rápidas e uma gama mais ampla de estilos no mercado de melhoria residencial DIY. O vinil de luxo e a porcelana de grande formato tornaram-se opções preferidas para cozinhas e banheiros porque equilibram custo, durabilidade e facilidade de instalação para DIYers experientes. As mesmas tendências estão impulsionando a demanda por adesivos certificados, subcamadas e acabamentos que melhoram a qualidade do acabamento e abordam questões de umidade e acústica em edificações multifamiliares.

Tintas e revestimentos sustentam forte fidelidade à marca e rotatividade constante devido a uma ampla gama de tarefas de renovação de cores, bloqueio de manchas e proteção exterior que são viáveis mesmo em orçamentos mais apertados. Ferramentas e Equipamentos permanecem resilientes porque os proprietários dividem os projetos em escopos menores, o que impulsiona as vendas de furadeiras sem fio, lixadeiras, ferramentas multifuncionais, kits oscilantes e acessórios de aluguel que ampliam a capacidade sem grandes desembolsos de capital. Decoração e Iluminação, juntamente com Encanamento e Elétrica, situam-se no meio entre gastos essenciais e adiáveis, mas as melhorias simplificadas são atraentes quando combinadas com economia de energia ou necessidades de acessibilidade. As reformas voltadas para acessibilidade, como torneiras com alavanca e barras de apoio, se beneficiam das tendências demográficas e da renovada atenção à segurança e usabilidade em residências mais antigas. Em conjunto, as categorias de produtos que economizam tempo, reduzem a bagunça e oferecem melhorias funcionais imediatas continuarão a ampliar suas contribuições ao mercado de melhoria residencial DIY.

Por Canal de Distribuição: Lojas Físicas Mantêm a Primazia Enquanto os Marketplaces Ampliam o Alcance

As lojas de melhoria residencial DIY responderam por 68,74% do tamanho do mercado em 2025, sublinhando as vantagens de redes densas próximas a centros populacionais suburbanos, sortimentos robustos e serviços integrados como aluguel, retirada na calçada e orientação de projetos. Os canais online estão se expandindo a um CAGR de 8,27% até 2031, à medida que os marketplaces adicionam amplitude sem estoque no balanço patrimonial e à medida que a migração de plataformas encurta os fluxos de checkout tanto para compradores DIY quanto para compradores profissionais. The Home Depot relata que cerca de 50% dos pedidos online nos EUA são atendidos pelas lojas, reduzindo os custos de última milha para itens volumosos e acelerando a entrega enquanto mantém o estoque produtivo. O modelo de marketplace da Kingfisher entregou forte GMV e aumento do lucro de varejo, comprovando a viabilidade da integração de vendedores terceiros para sortimentos de melhoria residencial que exigem ampla cobertura de cauda longa. As lojas especializadas focam em categorias específicas e profundidade de serviço, enquanto os hipermercados enfatizam itens de conveniência, mas tipicamente não suportam projetos complexos de ponta a ponta.

O foco estratégico está se deslocando para jornadas omnicanal que começam online e terminam com retirada na loja ou entrega imediata, o que é bem adequado ao mercado de melhoria residencial DIY, onde a verificação do produto e a disponibilidade rápida são importantes. Para os varejistas, a combinação de atendimento baseado em loja e amplitude de marketplace ajuda a cobrir uma gama mais ampla de necessidades de projetos sem sobrecarregar o capital, enquanto a análise de dados impulsiona melhor alocação e dimensionamento de equipes. O modelo também fortalece os relacionamentos com profissionais ao permitir quantidades por lote de trabalho e janelas de entrega específicas por horário por meio de ativos de distribuição regional que estocam sortimentos maiores de produtos volumosos. À medida que as expectativas dos clientes convergem em torno de atendimento rápido e substituições precisas, os líderes continuarão aprimorando a localização e as recomendações inteligentes para aumentar a conversão e as recompras no mercado de melhoria residencial DIY. Essa evolução da distribuição recompensa os operadores que harmonizam estoque, conteúdo e dados entre os canais.

Por Tipo de Projeto: A Renovação Ganha Impulso à Medida que os Domicílios Priorizam Reparos Pontuais

A remodelação deteve a maior participação de mercado, com 37,38% em 2025, mas a renovação é o tipo de projeto de crescimento mais rápido, com um CAGR de 6,75% até 2031, à medida que os domicílios favorecem reparos essenciais, substituições e melhorias com curto tempo de inatividade no mercado de melhoria residencial DIY. A distinção é importante porque a remodelação frequentemente requer licenças, projetos de engenharia e contingências consideráveis, enquanto a renovação se concentra em trocas de eletrodomésticos, reparos de pintura e correção, reparos pontuais em telhados e manutenção de HVAC, que são mais fáceis de agendar e financiar. A Angi relatou que o gasto médio por projeto diminuiu em 2024, à medida que os orçamentos se voltaram para manutenção e reparos de emergência, o que se alinha com a preferência observada por escopos pontuais que oferecem utilidade imediata[4]Relações com Investidores da Angi Inc., "Relatório sobre o Estado dos Gastos Residenciais 2024," Angi Inc., ir.angi.com. Esse padrão favorece categorias com menor atrito de instalação e melhorias de desempenho claras, incluindo acessórios que economizam água, iluminação LED e isolamento eficiente em zonas prioritárias. À medida que os proprietários planejam melhorias em múltiplas fases, os projetos de renovação servem como etapas intermediárias que desbloqueiam remodelações posteriores quando os preços e a disponibilidade de mão de obra são mais previsíveis.

A nova construção permanece vinculada à disponibilidade de lotes, condições de financiamento e confiança dos construtores, o que a torna mais volátil do que o reparo e a substituição de residências existentes no mercado de melhoria residencial DIY. Para os varejistas de massa, a demanda por nova construção flui mais por meio de ecossistemas profissionais via entregas por lote de trabalho e programas de crédito, enquanto a renovação e a remodelação mantêm um ritmo de vendas no varejo mais constante ao longo do ano. O foco crescente em recursos de acessibilidade é outro impulsionador no mix de renovação, à medida que os domicílios adaptam as residências para o envelhecimento no local com banheiros mais seguros, iluminação aprimorada e modificações de soleiras guiadas por padrões práticos. A OCDE documentou o caso econômico mais amplo para permitir que os domicílios envelheçam no local com ambientes residenciais de suporte, o que destaca os ventos favoráveis de longo prazo para as categorias de retrofit. Essas tendências coletivamente sustentam o mercado de melhoria residencial DIY à medida que os proprietários realizam os trabalhos necessários e programam ambições maiores para ciclos futuros.

Análise Geográfica

A América do Norte reteve uma participação de mercado de 39,35% em 2025, refletindo um parque habitacional mais antigo, fortes reservas de patrimônio imobiliário e uma cultura de reparo e substituição contínuos que sustenta o mercado de melhoria residencial DIY. Mais de 80% das residências nos Estados Unidos têm mais de 20 anos, o que aumenta a frequência de trabalhos em telhados, substituições mecânicas e melhorias no envelope construtivo que sustentam a demanda recorrente ao longo do ciclo. Dentro da região, os Estados Unidos representam o maior mercado de melhoria residencial, refletindo a escala dos gastos de consumidores e profissionais no varejo e nos serviços relacionados e sublinhando a importância da excelência operacional para os varejistas que buscam capturar e defender participação de mercado. A diversidade de formatos é visível em áreas suburbanas e periurbanas, onde as grandes lojas competem com especialistas locais e modelos cooperativos que adaptam os sortimentos às necessidades do bairro. À medida que as taxas de hipoteca se estabilizam e o emprego permanece constante, a região continua a sustentar um mix equilibrado de atividades de renovação e remodelação no mercado de melhoria residencial DIY.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,87% até 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pela primeira aquisição de imóveis, que desencadeiam reformas e melhorias contínuas no mercado de melhoria residencial DIY. China e Índia ancoram o impulso, com segmentos de classe média em expansão e categorias ativas de pequenos projetos que melhoram a habitabilidade em espaços compactos. Os mercados do Sudeste Asiático contribuem para o crescimento com programas de habitação pública e reformas privadas que priorizam ganhos funcionais e durabilidade dentro de plantas compactas. Japão e Austrália exibem perfis mais maduros, onde a demografia de envelhecimento e os códigos rigorosos impulsionam melhorias pontuais com ênfase em segurança, eficiência e resiliência para condições climáticas e sísmicas. À medida que as cadeias de suprimentos amadurecem localmente, a adoção de categorias continua a crescer devido à melhor disponibilidade, preços justos e prazos de entrega mais curtos no mercado de melhoria residencial DIY.

A Europa apresenta um quadro misto entre os maiores banners de varejo e mercados nacionais, refletindo diferenças no sentimento do consumidor e no apoio de políticas em 2025 e 2026. A Kingfisher relatou que as vendas comparáveis no Reino Unido e na Irlanda cresceram em seu primeiro semestre fiscal, enquanto a França recuou, ilustrando a divergência na confiança do consumidor e na tração de categorias em todo o continente. A Ibéria registrou forte crescimento comparável durante o mesmo período dentro da presença da Kingfisher, demonstrando o benefício da segmentação de formatos e da otimização de estoque em mercados onde a demanda se voltou para valor e velocidade. A Europa Central e Oriental apresenta uma gama de resultados, com alguns mercados mostrando tendências estáveis à medida que a inflação e os custos de financiamento pesaram sobre as compras discricionárias em 2025. Os mandatos de renovação alinhados com os objetivos de transição energética fornecem uma base estrutural em vários países da UE, ajudando a estabilizar a demanda por isolamento, janelas e melhorias de aquecimento no mercado de melhoria residencial DIY. À medida que os varejistas simplificam as reduções de preços e aumentam a personalização com IA, estão melhorando o throughput, protegendo a margem bruta e alinhando o estoque com a demanda em tempo real.

Cenário Competitivo

O mercado de melhoria residencial DIY tem baixa concentração de mercado, com as principais empresas detendo coletivamente uma participação significativa, mas não esmagadora. Essa estrutura indica um cenário competitivo moderadamente fragmentado, deixando ampla oportunidade para operadores regionais, players menores e formatos especializados se expandirem sem enfrentar um único player dominante. As prioridades estratégicas dos principais varejistas convergiram em torno de um engajamento mais profundo com clientes profissionais, execução omnicanal mais robusta e controle mais rigoroso de estoque e margens. Os grandes banners que integram distribuição dedicada para produtos volumosos, entrega em canteiro de obras e crédito para profissionais estão melhor posicionados para capturar uma maior parcela dos gastos profissionais, enquanto continuam a atender os compradores DIY de forma eficiente. A participação em marketplaces e o uso de IA para precificação e personalização tornaram-se importantes geradores de valor, permitindo que os varejistas se beneficiem de escala e alto tráfego.

The Home Depot continua a investir em infraestrutura de distribuição regional para mercadorias grandes e pesadas, melhorando a confiabilidade nos canteiros de obras para clientes profissionais enquanto alivia a pressão operacional nas lojas. Seu modelo omnicanal se beneficia de forte engajamento digital, com uma parcela significativa dos pedidos online atendidos por meio das redes de lojas para aumentar a velocidade e a eficiência de custos na entrega de última milha. A Lowe's está avançando sua estratégia Total Home com foco em penetração profissional, crescimento omnicanal e expansão de serviços. A empresa também realizou aquisições pontuais para fortalecer as capacidades em acabamentos interiores e categorias baseadas em projetos. Essas iniciativas refletem a crescente importância de projetos que combinam fornecimento de materiais com expertise em instalação, que geram pools de receita maiores do que a atividade puramente DIY.

Na Europa, a estratégia multibanner da Kingfisher enfatiza a especialização de formatos e a implantação de tecnologia, incluindo ferramentas baseadas em IA que melhoram a eficiência de reduções de preços e a personalização para o cliente. A otimização do portfólio permitiu ao grupo se concentrar em mercados de maior retorno, enquanto continua a expandir os modelos de marketplace e a penetração digital entre os banners. Em todo o cenário competitivo, os players líderes estão aplicando alavancas semelhantes com diferentes prioridades, combinando melhorias logísticas, maior autoridade de categoria, conteúdo digital e experiências aprimoradas na loja. As iniciativas de sustentabilidade também estão ganhando destaque, com os varejistas trabalhando para reduzir a pegada ambiental de suas operações e cadeias de suprimentos. No longo prazo, as posições competitivas mais resilientes provavelmente surgirão onde a escala logística, dados de alta qualidade e capacidades de serviço se intersectam em escala nacional.

Líderes do Setor de Melhoria Residencial DIY

The Home Depot

Lowe's Companies Inc

ADEO Group

Kingfisher plc

Menards Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: The Home Depot lançou seu Portal de Criadores da Home Depot, uma nova plataforma projetada para conectar influenciadores e entusiastas de melhoria residencial com conteúdo, oportunidades de campanha e ideias de projetos com possibilidade de compra, impulsionando o engajamento e as oportunidades de receita no segmento DIY.

- Junho de 2025: A Lowe's anunciou a primeira Rede de Criadores de Melhoria Residencial, com o objetivo de capacitar criadores de conteúdo DIY com ferramentas para compartilhar histórias de projetos e construir afinidade com a marca, refletindo o foco dos varejistas no engajamento orientado pela comunidade e na inspiração digital no ecossistema DIY.

Escopo do Relatório Global do Mercado de Melhoria Residencial DIY

"Faça você mesmo" (DIY) refere-se a criar, alterar ou consertar algo sem o apoio de especialistas ou profissionais. O relatório inclui uma análise de antecedentes completa do mercado de melhoria residencial DIY, que consiste na avaliação da economia e na contribuição de seus vários setores, uma visão geral do mercado, uma estimativa do tamanho do mercado para os principais segmentos de mercado e tendências emergentes dentro desses segmentos, dinâmicas e perspectivas de mercado, e estatísticas importantes. O mercado é segmentado por tipo de produto (materiais de construção, tintas e revestimentos, ferramentas e equipamentos, decoração e iluminação, pisos e revestimentos cerâmicos, encanamento e elétrica, e outros), canal de distribuição (lojas de melhoria residencial DIY, lojas especializadas, online e hipermercados e supermercados), por tipo de projeto (renovação, remodelação e nova construção) e geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões para o mercado global de melhoria residencial DIY em valor em USD para todos os segmentos acima.

| Materiais de Construção |

| Tintas e Revestimentos |

| Ferramentas e Equipamentos |

| Decoração e Iluminação |

| Pisos e Revestimentos Cerâmicos |

| Encanamento e Elétrica |

| Outros |

| Lojas de Melhoria Residencial DIY |

| Lojas Especializadas |

| Online |

| Hipermercados e Supermercados |

| Renovação |

| Remodelação |

| Nova Construção |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Materiais de Construção | |

| Tintas e Revestimentos | ||

| Ferramentas e Equipamentos | ||

| Decoração e Iluminação | ||

| Pisos e Revestimentos Cerâmicos | ||

| Encanamento e Elétrica | ||

| Outros | ||

| Por Canal de Distribuição | Lojas de Melhoria Residencial DIY | |

| Lojas Especializadas | ||

| Online | ||

| Hipermercados e Supermercados | ||

| Por Tipo de Projeto | Renovação | |

| Remodelação | ||

| Nova Construção | ||

| Por Região | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de melhoria residencial DIY em 2026 e com que rapidez está crescendo?

O tamanho do mercado de melhoria residencial DIY é estimado em USD 0,93 trilhão em 2026 e deve atingir USD 1,29 trilhão até 2031 a um CAGR de 6,87%.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente no espaço de melhoria residencial DIY?

Os Materiais de Construção lideraram com 48,33% da receita de 2025, enquanto Pisos e Revestimentos Cerâmicos é a categoria de crescimento mais rápido com um CAGR de 7,76% até 2031.

Como os canais estão mudando no mercado de melhoria residencial DIY?

As lojas de melhoria residencial DIY detinham 68,74% das vendas de 2025, e os canais online estão se expandindo a um CAGR de 8,27% até 2031, com cerca de metade dos pedidos online da The Home Depot atendidos pelas lojas para velocidade e controle de custos.

Quais regiões contribuem mais e quais estão crescendo mais rapidamente em melhoria residencial DIY?

A América do Norte capturou 39,35% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,87% até 2031.

Quais forças macroeconômicas estão impulsionando a demanda constante no mercado de melhoria residencial DIY?

Um parque habitacional em envelhecimento, a disposição dos proprietários de renovar no local e as melhorias energéticas vinculadas a políticas são os principais impulsionadores estruturais que sustentam volumes de projetos estáveis.

Como os principais varejistas estão fortalecendo as vantagens competitivas em melhoria residencial DIY?

Eles estão escalando o atendimento omnicanal, ampliando os marketplaces, investindo em logística para profissionais e implantando IA para reduções de preços e personalização para aumentar a conversão e proteger as margens.

Página atualizada pela última vez em: