Tamanho e Participação do Mercado de Bauxita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

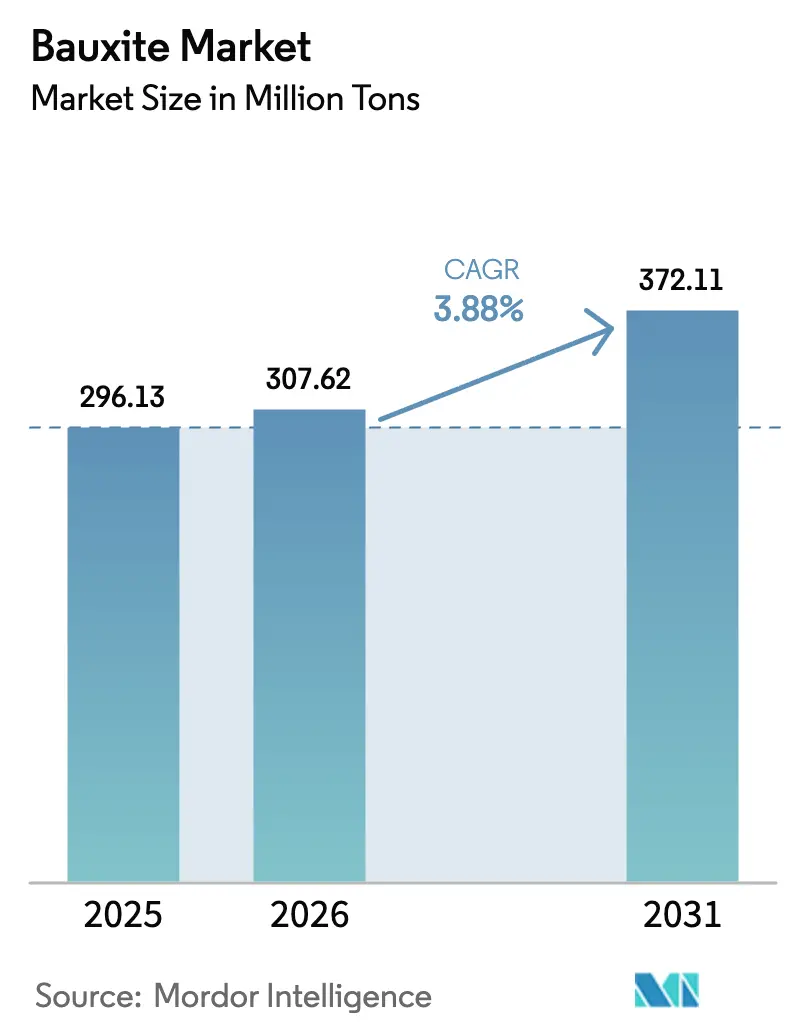

| Volume do Mercado (2026) | 307.62 Milhões de toneladas |

| Volume do Mercado (2031) | 372.11 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bauxita por Mordor Intelligence

O tamanho do Mercado de Bauxita está projetado para expandir de 296,13 milhões de toneladas em 2025 e 307,62 milhões de toneladas em 2026 para 372,11 milhões de toneladas até 2031, registrando um CAGR de 3,88% entre 2026 e 2031. As políticas de descarbonização, especialmente o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, estão impulsionando as cadeias de suprimentos de alumínio a priorizar minério de baixo carbono rastreável, que alcança preços premium. Com a ascensão dos fornos de arco elétrico, há uma demanda crescente por materiais de grau refratário, ampliando a necessidade de tijolos de alumina de alta pureza capazes de suportar ciclos de calor intenso. A tendência de integração da mina ao moinho está ganhando impulso, conforme demonstrado pela aquisição de uma participação na Compagnie des Bauxites de Guinée pela Rio Tinto em 2024, garantindo um fornecimento cativo e marcando uma mudança estratégica em relação à aquisição spot tradicional. Da mesma forma, iniciativas na Índia e na Europa estão transformando a lama vermelha, um subproduto da mineração, em elementos de terras raras valiosos e materiais de construção, prolongando assim a viabilidade das minas e melhorando os retornos financeiros.

Principais Conclusões do Relatório

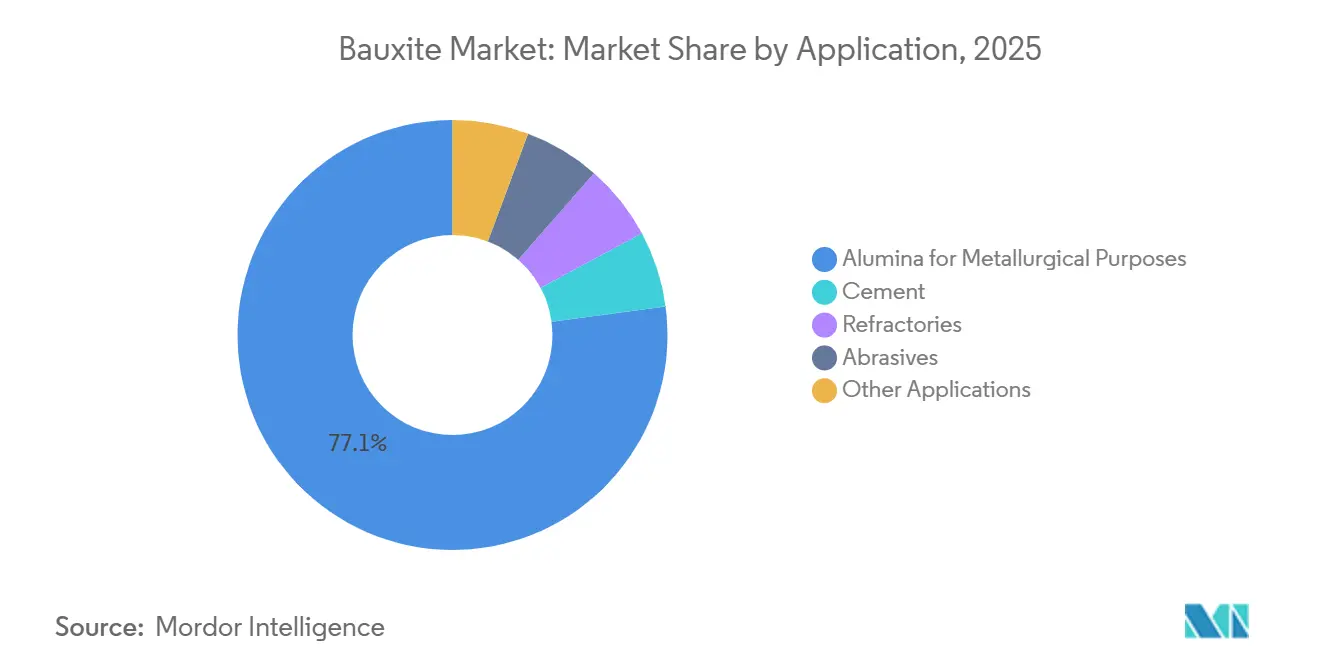

- Por aplicação, a alumina para fins metalúrgicos liderou com 77,12% da participação do mercado de Bauxita em 2025, enquanto os refratários estão projetados para expandir a um CAGR de 4,72% até 2031.

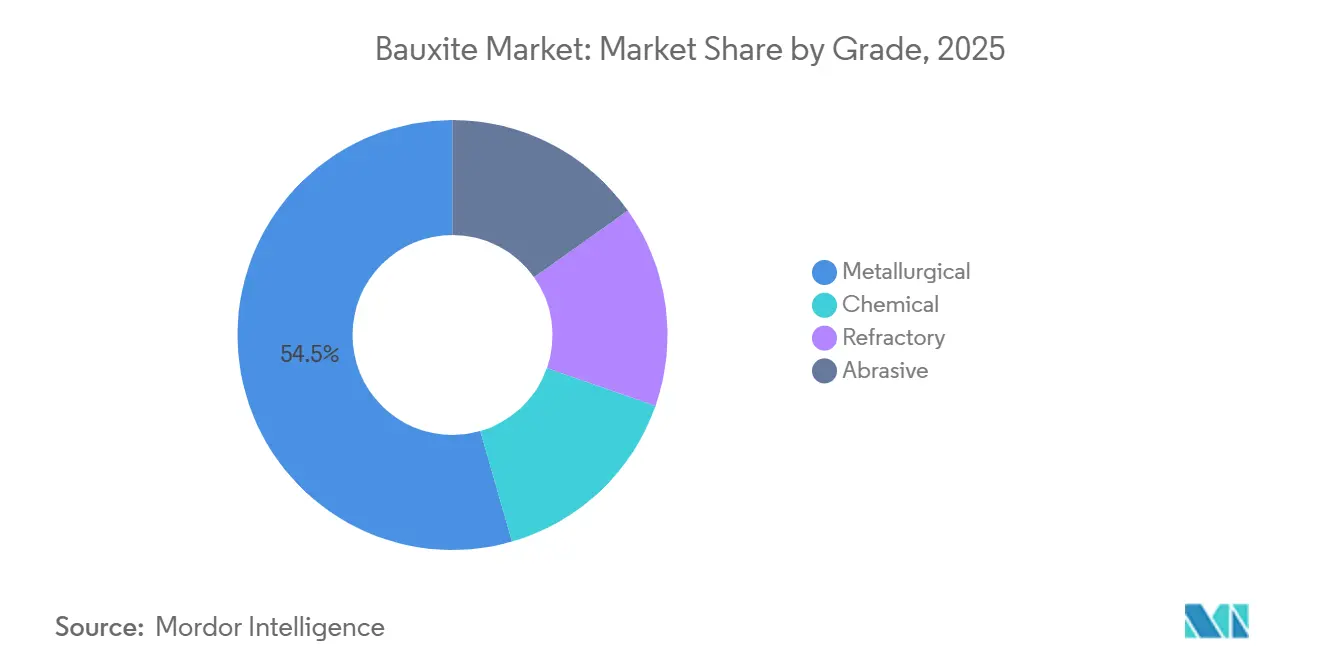

- Por grau, o grau metalúrgico capturou 54,46% do tamanho do mercado de Bauxita em 2025; o grau refratário é a categoria de crescimento mais rápido, com CAGR de 4,41% no período de 2026-2031.

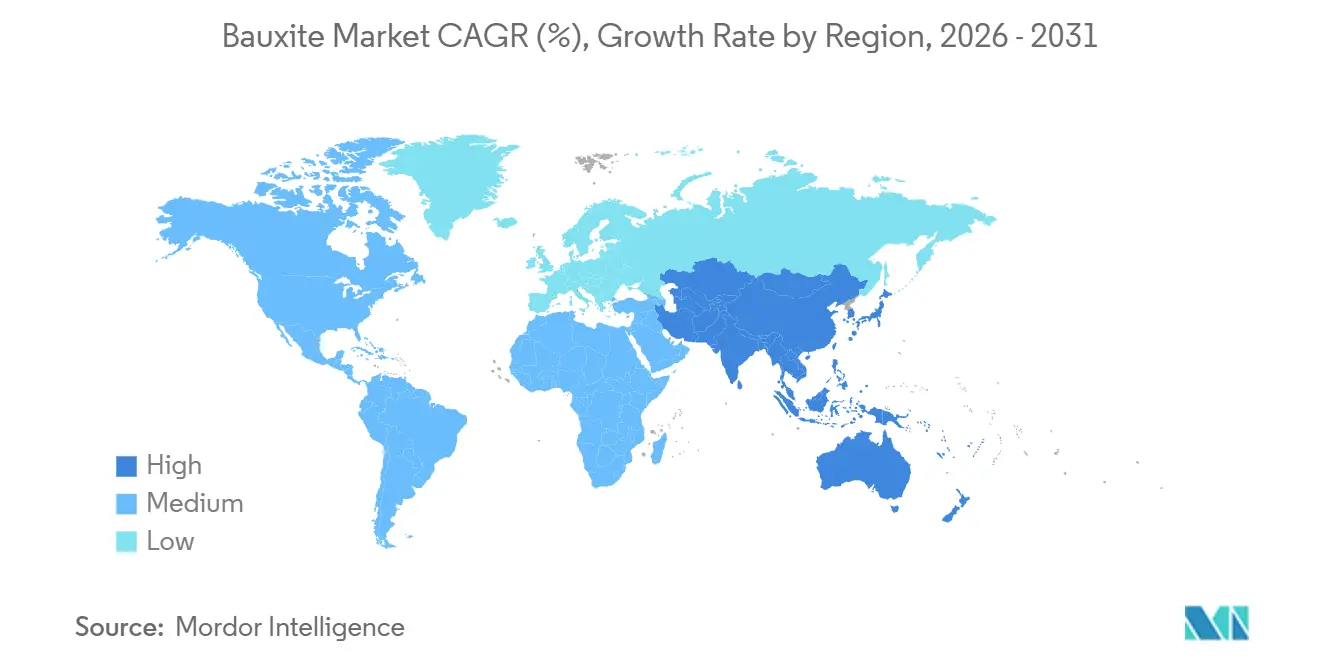

- Por geografia, a Ásia-Pacífico comandou 54,44% do volume de 2025 e está avançando ao maior CAGR de 4,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bauxita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a tijolos refratários à base de alumina em miniusinas siderúrgicas | +0.60% | Global - mais forte na Índia, ASEAN, Europa Oriental | Médio prazo (2-4 anos) |

| Estímulo de infraestrutura apoiado pelo governo na Índia e na ASEAN | +0.90% | Índia, Indonésia, Vietnã, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Programas de segurança de fornecimento por fabricantes de equipamentos originais (investimentos em minas cativas) | +0.50% | Global, liderado pelos corredores Austrália-China e Guiné-Europa | Longo prazo (≥ 4 anos) |

| Valorização de lama vermelha baseada em plasma desbloqueando estoques de resíduos | +0.30% | Índia, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Prêmios de rastreabilidade habilitados por blockchain para bauxita de baixo carbono | +0.40% | Europa, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Tijolos Refratários à Base de Alumina em Miniusinas Siderúrgicas

Em 2024, a instalação global de fornos de arco elétrico (FAE) aumentou significativamente. Cada nova unidade de FAE, fundamental na produção de aço bruto, agora depende de tijolos de alta alumina, marcando um afastamento dos revestimentos tradicionais de magnésia-carbono. Em 2025, a licitação de refratários da JSW Steel destacou uma preferência por bauxita com menos de 2% de sílica reativa, enfatizando o foco da indústria na pureza. As miniusinas modulares na região do Sudeste Asiático estão consumindo refratários a uma taxa mais elevada por tonelada de produção do que suas contrapartes integradas. Esse aumento na demanda elevou os preços spot do minério de alta alumina acima dos das variantes metalúrgicas. Com menos de uma dúzia de minas qualificadas em todo o mundo, o fornecimento restrito apertou a dinâmica comercial e estimulou melhorias no beneficiamento. Como resultado, os mineradores focados em concentrados de grau refratário estão alcançando prêmios significativos de margem bruta em relação ao minério a granel.

Estímulo de Infraestrutura Apoiado pelo Governo na Índia e na ASEAN

O Programa Nacional de Infraestrutura da Índia, com sua visão ambiciosa que se estende até 2030, alocou recursos substanciais para projetos de transporte, energia e urbanismo. Essa iniciativa provocou uma revisão ascendente nas previsões de demanda doméstica de alumínio para o orçamento do exercício fiscal 2025-26[1]Secretaria de Imprensa do Governo, "Dotação de Infraestrutura do Orçamento da União 2025-26," pib.gov.in . Concomitantemente, o plano de conectividade da ASEAN, com seu foco em conexões ferroviárias, portuárias e de rede elétrica vitais, está prestes a redirecionar a bauxita anual. Antes destinada a terminais de exportação, essa bauxita agora fluirá para centros regionais de refino. Destacando a demanda crescente, o aeroporto Long Thanh do Vietnã está adquirindo seu revestimento de alumínio de alumina malaia. Além disso, a proibição da Indonésia sobre exportações de minério bruto desencadeou um aumento de projetos de refinarias domésticas. Essas refinarias, agora processando bauxita local, reduziram significativamente os volumes marítimos. Coletivamente, essas iniciativas estão simplificando as cadeias de suprimentos, ampliando os prêmios regionais e melhorando a visibilidade da demanda no mercado de Bauxita.

Programas de Segurança de Fornecimento por Fabricantes de Equipamentos Originais (Investimentos em Minas Cativas)

A expansão da Alcoa em Kwinana, a modernização da Hindalco em Utkal e o investimento estratégico da Tianshan Aluminum no projeto Boffa da Guiné sinalizam uma pronunciada mudança do setor em direção ao minério cativo. Essa mudança aumentou a presença do minério cativo no comércio marítimo. Ao consolidar as operações, os produtores estão navegando efetivamente pela volatilidade dos preços spot trimestrais e garantindo preços indexados à alumina. Essa estratégia comprimiu as margens das refinarias de terceiros. Embora essa consolidação upstream represente desafios para os mineradores independentes, ela promete um fluxo de minério de longo prazo mais estável no mercado de Bauxita.

Valorização de Lama Vermelha Baseada em Plasma Desbloqueando Estoques de Resíduos

À medida que os estoques globais de lama vermelha aumentam, os passivos ambientais associados estão se tornando cada vez mais onerosos. No entanto, há um sinal de esperança. O CSIR da Índia revelou uma tecnologia de tocha de plasma capaz de extrair uma porcentagem significativa de óxidos valiosos da lama vermelha a um custo bem abaixo do limiar econômico[2]Conselho de Pesquisa Científica e Industrial, "Avanço na Valorização por Plasma," csir.res.in . A Vedanta está pilotando um projeto visando receita de terras raras até 2027, ao mesmo tempo em que reduz as cargas de rejeitos. A Norsk Hydro, por outro lado, está inovando com uma técnica de redução a hidrogênio, convertendo lama vermelha brasileira em pelotas de ferro. Essa abordagem não apenas mitiga os depósitos em barragens, mas também capitaliza as vendas de coprodutos. Tais inovações não apenas prolongam a vida útil das minas, mas também reduzem as emissões de Escopo 1 e aliviam as pressões sobre a matéria-prima no mercado de Bauxita.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos de energia voláteis inflacionando as margens de calcinação | -0.80% | Europa, América do Norte, Japão | Curto prazo (≤ 2 anos) |

| Racionamento de capital orientado por ESG para novas minas greenfield | -0.50% | Global; agudo na Austrália, Brasil, África Ocidental | Médio prazo (2-4 anos) |

| Nacionalismo de recursos geoestrategico e volatilidade de taxas de exportação | -0.40% | Guiné, Indonésia, Malásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Energia Voláteis Inflacionando as Margens de Calcinação

O refino de alumina é intensivo em energia, consumindo uma quantidade de eletricidade por tonelada. No final de 2025, os preços spot de energia elétrica europeus aumentaram significativamente em comparação com os níveis de 2023. Esse aumento reduziu as margens de lucro, resultando em fechamentos de capacidade na Alemanha e na França. A planta Kwinana da Alcoa registrou um aumento significativo nos custos de energia em 2025, impactando negativamente seu EBITDA. Os produtores que enfrentam custos elevados e carecem de Contratos de Compra de Energia (PPAs) de fontes renováveis correm o risco de fechamento permanente. Como resultado, o comércio está se deslocando para refinarias de baixa tarifa no Oriente Médio, enquanto a liquidez no mercado europeu de Bauxita se aperta.

Racionamento de Capital Orientado por ESG para Novas Minas Greenfield

Na Austrália Ocidental, as aprovações de projetos agora levam mais tempo do que os prazos anteriores a 2023, devido a avaliações mais rigorosas de biodiversidade e patrimônio. Em 2025, o Brasil, citando preocupações com rejeitos, suspendeu múltiplas licenças no Pará, paralisando capital substancial. Os investidores agora buscam Taxas Internas de Retorno (TIRs) de projetos mais elevadas em comparação com os níveis de 2022. Essa mudança nas expectativas está redirecionando os investimentos para expansões brownfield e restringindo a elasticidade da oferta no mercado de Bauxita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Refratários Capturam Vantagem de Margem

A demanda por refratários está projetada para crescer a um CAGR de 4,72% durante o período de previsão de 2026-2031. A alumina metalúrgica, que detinha um dominante 77,12% do volume, registrou uma desaceleração em sua taxa de crescimento, consequência da aposentadoria gradual das capacidades de fundição de alto custo da China. Os refratários, especialmente aqueles com tijolos de alto teor de Al₂O₃, comandam um prêmio. Esse prêmio é justificado, pois esses tijolos prolongam a vida útil dos Fornos de Arco Elétrico (FAEs), levando a menos paralisações operacionais dispendiosas. Um fornecimento restrito de materiais qualificados estabilizou as margens de lucro. Embora o cimento e os abrasivos ocupem posições de nicho, eles se beneficiam de demandas crescentes: Cimento de Aluminato de Cálcio (CAC) de presa rápida no cimento e polimento de semicondutores nos abrasivos, impulsionando um crescimento modesto.

Até 2031, a participação do mercado de Bauxita para uso metalúrgico está destinada a diminuir, com refratários e produtos químicos especiais reivindicando cada vez mais os volumes. Em resposta, os fornecedores estão canalizando despesas de capital significativas para a modernização para materiais de grau refratário. Essa mudança estratégica destaca uma tendência mais ampla do setor: uma mudança de foco da quantidade para a qualidade em diversos segmentos de aplicação, aprofundando a divergência de preços no mercado de Bauxita.

Por Grau: Dominância Metalúrgica, Liderança de Margem Refratária

Em 2025, a Bauxita de grau metalúrgico representou 54,46% do volume de mercado. No entanto, foi o grau refratário que cresceu mais rapidamente, ostentando um CAGR de 4,41% durante o período de previsão de 2026-2031. O grau químico, utilizado principalmente para Trihidrato de Alumínio (ATH) retardante de chamas, capitalizou regulamentações europeias mais rigorosas de segurança contra incêndio, garantindo uma participação de mercado considerável e crescimento consistente. Embora o grau abrasivo representasse uma fatia menor do volume total, ele acompanhou de perto as tendências de produção automotiva e comandou o preço mais alto entre todos os graus.

Mudanças notáveis nas margens brutas indicam dinâmicas econômicas em evolução. Por exemplo, a Metro Mining redirecionou uma parcela substancial de sua produção de 2024-2025 para o grau refratário, colhendo um aumento significativo na margem bruta ano a ano sem qualquer aumento na tonelagem. Na Europa e no Japão, a conformidade com as normas ISO 4009 e ensaios de terceiros está se tornando primordial. Essa conformidade exige investimentos em tecnologias como fluorescência de raios X (XRF) e triagem automatizada, representando um desafio financeiro para os mineradores menores. Dado que essas certificações podem comandar prêmios de preço, os produtores integrados estão posicionados para ganhos substanciais, destacando a pronunciada dinâmica de duas velocidades no mercado de Bauxita.

Análise Geográfica

A Ásia-Pacífico, representando 54,44% do volume global em 2025, está projetada para crescer a um CAGR de 4,32% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado pela robusta produção de alumina da China e pela crescente demanda de alumínio, amplamente motivada por iniciativas de infraestrutura na Índia. A China, que depende fortemente de importações, adquiriu um volume significativo de bauxita, predominantemente da Guiné. No entanto, após uma proibição, a contribuição da Indonésia registrou um declínio acentuado. A expansão de Panchpatmali na Índia, agora com maior capacidade, reduziu notavelmente a dependência do país em relação às importações, sinalizando uma mudança regional em direção ao minério doméstico.

A América do Norte também deixou sua marca no cenário de demanda de 2025. Os Estados Unidos recorreram a importações, principalmente da Jamaica e do Brasil, para reforçar sua capacidade de refino. A refinaria Vaudreuil do Canadá, dependente de minério australiano, e o setor de extrusão do México, que importou alumina, destacam a tendência da região em direção ao nearshoring.

Enquanto isso, a influência da Europa está diminuindo. O aumento dos custos de energia levou ao fechamento de capacidades na Alemanha e na França, causando um deslocamento do minério bruto para plantas economicamente mais viáveis no Oriente Médio. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia está defendendo importações certificadas de baixo carbono. Um aumento notável desde 2023, uma grande parcela das aquisições de bauxita de 2025 veio acompanhada de verificação de carbono por terceiros.

A América do Sul, liderada pelo Brasil, desempenhou um papel fundamental no comércio marítimo, direcionando principalmente os embarques para a China e a América do Norte. A Paragominas expandida da Norsk Hydro está na vanguarda, defendendo iniciativas de energia solar com uma meta ambiciosa de mineração neutra em carbono até 2028. A Argentina, com apoio financeiro chinês, está mirando o aumento da produção no projeto Sierra de Bahoruco até 2029.

O Oriente Médio e a África, com a Guiné fazendo contribuições significativas em 2025, são atores-chave na cadeia de suprimentos global. No entanto, com novos aumentos de taxas e mandatos de processamento doméstico, a dinâmica está evoluindo. A refinaria Al Taweelah dos Emirados Árabes Unidos, processando minério guinéense, ostenta custos de caixa vinculados ao gás que superam as taxas europeias, impulsionando o crescimento da região.

Cenário Competitivo

O mercado de bauxita é moderadamente consolidado. Embora os cinco maiores mineradores dominem a produção, seu controle sobre o refino permanece limitado. Essa lacuna abre caminho para processadores intermediários por encomenda. O investimento da Rio Tinto na Guiné não apenas garante uma matéria-prima estável, mas também destaca uma abordagem de integração vertical de custo mais margem, reforçando as margens de lucro. A mudança da Metro Mining para materiais de grau refratário rendeu frutos, demonstrando um aumento marcante na margem bruta no exercício fiscal 2024-2025.

A rastreabilidade digital está se tornando um pilar para o crescimento da participação de mercado. O empreendimento de blockchain da EGA se destaca, atraindo títulos verdes que oferecem vantagens de custo em relação à dívida convencional. A certificação da Iniciativa de Gestão do Alumínio causou impacto em 2025, com as partes interessadas europeias defendendo uma cobertura mais ampla até 2027. Os mineradores sem credenciais ESG estão enfrentando desafios, com pressões de margem levando a um aumento nas desinvestimentos de ativos para grandes empresas integradas.

Uma tendência crescente em tecnologia está focada na monetização de resíduos. O projeto piloto de lama vermelha da Vedanta visa vendas lucrativas de terras raras, enquanto a inovação de redução a hidrogênio da Norsk Hydro está convertendo rejeitos em pelotas de ferro lucrativas. Os players que integram habilmente fluxos de receita de economia circular e destacam dados de baixa intensidade de carbono estão posicionados para atrair capital mais barato e comandar preços premium no mercado de bauxita.

Líderes do Setor de Bauxita

Alcoa Corporation

Aluminum Corporation of China Limited

Emirates Global Aluminium PJSC

Rio Tinto

RusAL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Canyon Resources está acelerando o desenvolvimento de seu principal Projeto de Bauxita Minim Martap. O projeto detém mais de um bilhão de toneladas de bauxita de alto grau com baixo teor de sílica reativa, adequada para tecnologias de refinaria de alumina de baixa e alta temperatura.

- Maio de 2025: A Rio Tinto revelou planos para iniciar obras preliminares e finalizar estudos de engenharia em sua mina de bauxita Amrun na Península de Cape York, no extremo norte de Queensland, com meta de produção inicial até 2029. O projeto 'Kangwinan' inclui a construção de uma nova mina e a expansão do porto para quase dobrar a produção de bauxita de suas operações no sul de Weipa.

Escopo do Relatório Global do Mercado de Bauxita

A bauxita é uma rocha argilosa avermelhada encontrada mais comumente em regiões tropicais e subtropicais. A bauxita é composta principalmente de compostos de óxido de alumínio (alumina), sílica, óxidos de ferro e dióxido de titânio.

O Mercado de Bauxita é segmentado por aplicação, grau e geografia. Alumina para fins metalúrgicos, cimento, refratários, abrasivos e outras aplicações. Por grau, o mercado é segmentado em metalúrgico, químico, refratário e abrasivo. O relatório também abrange o tamanho do mercado e as previsões para a bauxita em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Alumina para Fins Metalúrgicos |

| Cimento |

| Refratários |

| Abrasivos |

| Outras Aplicações |

| Metalúrgico |

| Químico |

| Refratário |

| Abrasivo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Alumina para Fins Metalúrgicos | |

| Cimento | ||

| Refratários | ||

| Abrasivos | ||

| Outras Aplicações | ||

| Por Grau | Metalúrgico | |

| Químico | ||

| Refratário | ||

| Abrasivo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por bauxita crescerá até 2031?

O tamanho do mercado de bauxita está em 307,62 milhões de toneladas em 2026, e está projetado para atingir 372,11 milhões de toneladas até 2031 a um CAGR de 3,88%.

Por que os prêmios de grau refratário estão se ampliando?

Os fornos de arco elétrico necessitam de tijolos com 85-90% de Al₂O₃, e apenas um punhado de minas atende ao limiar de pureza, restringindo a oferta e elevando o minério refratário USD 18-22/t acima dos graus metalúrgicos.

Quais regiões enfrentam o maior risco de segurança de fornecimento?

As oscilações de taxas da Guiné, a proibição de exportações da Indonésia e a moratória ambiental da Malásia criam a volatilidade mais aguda para as refinarias asiáticas dependentes de minério importado.

Como os mineradores estão reduzindo sua pegada de carbono?

Os investimentos incluem fazendas solares cativas, redução a hidrogênio de lama vermelha e rastreamento por blockchain que certifica menos ou igual a 1,2 toneladas de CO₂ por tonelada de bauxita, desbloqueando financiamento verde mais barato.

Qual parcela do comércio já possui certificação ESG?

A cobertura da Iniciativa de Gestão do Alumínio atingiu 18% da bauxita marítima em 2025, e os compradores europeus planejam elevar esse percentual para 60% até 2027.

Página atualizada pela última vez em: