Tamanho e Participação do Mercado de Energia para Data Centers da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

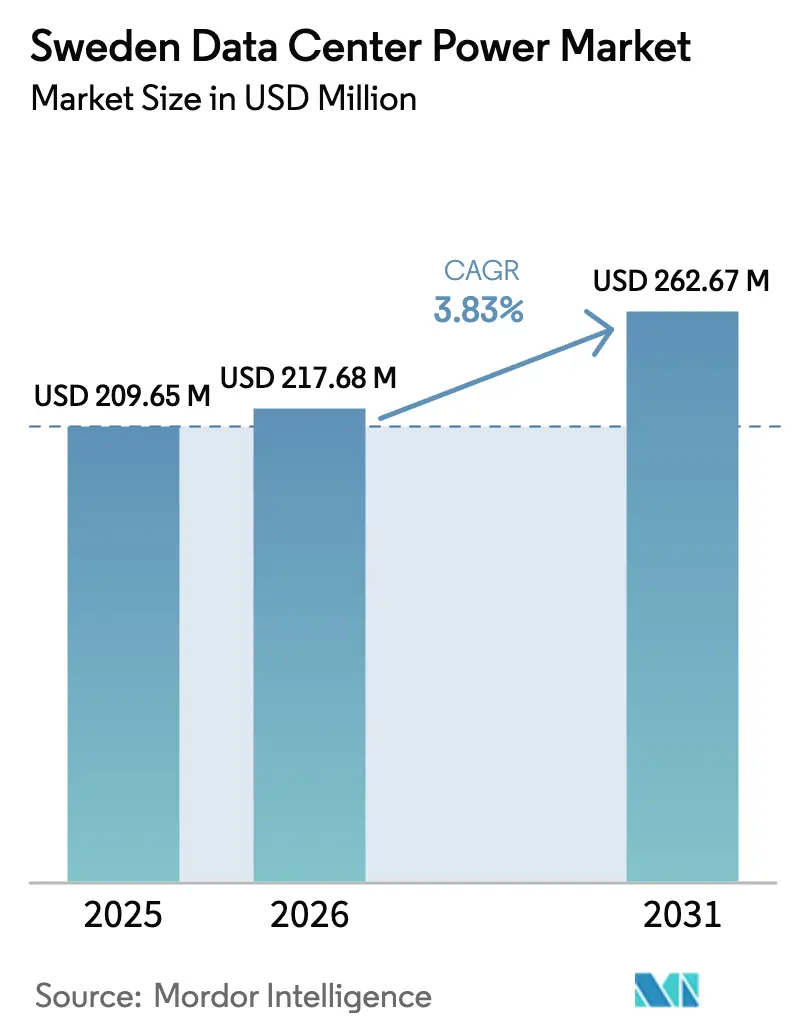

| Tamanho do mercado no ano base (2025) | 209.65 Milhões de dólares |

| Tamanho do Mercado (2026) | 217.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 262.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Suécia por Mordor Intelligence

O tamanho do mercado de energia para data centers da Suécia em 2026 é estimado em USD 217,68 milhões, crescendo a partir do valor de 2025 de USD 209,65 milhões com projeções para 2031 mostrando USD 262,67 milhões, crescendo a um CAGR de 3,83% entre 2026 e 2031. O crescimento moderado da manchete oculta uma mudança estrutural em direção a densidades de energia mais elevadas à medida que projetos de inteligência artificial hiperscale deslocam as cargas de rack de 5-10 kW para 50-100 kW. Os operadores estão respondendo com quadros de distribuição em média tensão, UPS interativo com a rede e armazenamento de energia em baterias que desbloqueiam novas receitas de serviços auxiliares enquanto cumprem rigorosas necessidades de tempo de atividade. O desconto fiscal de 97% sobre eletricidade mantém os custos de energia fornecida entre os mais baixos da Europa, reforçando o apelo da Suécia para investidores conscientes das emissões de carbono. O desenvolvimento está se orientando para o norte, onde a capacidade renovável é abundante, mas Estocolmo ainda comanda uma demanda premium de colocation apesar das maiores filas para conexão à rede, sustentando uma competição saudável em todo o mercado de energia para data centers da Suécia.

Principais Conclusões do Relatório

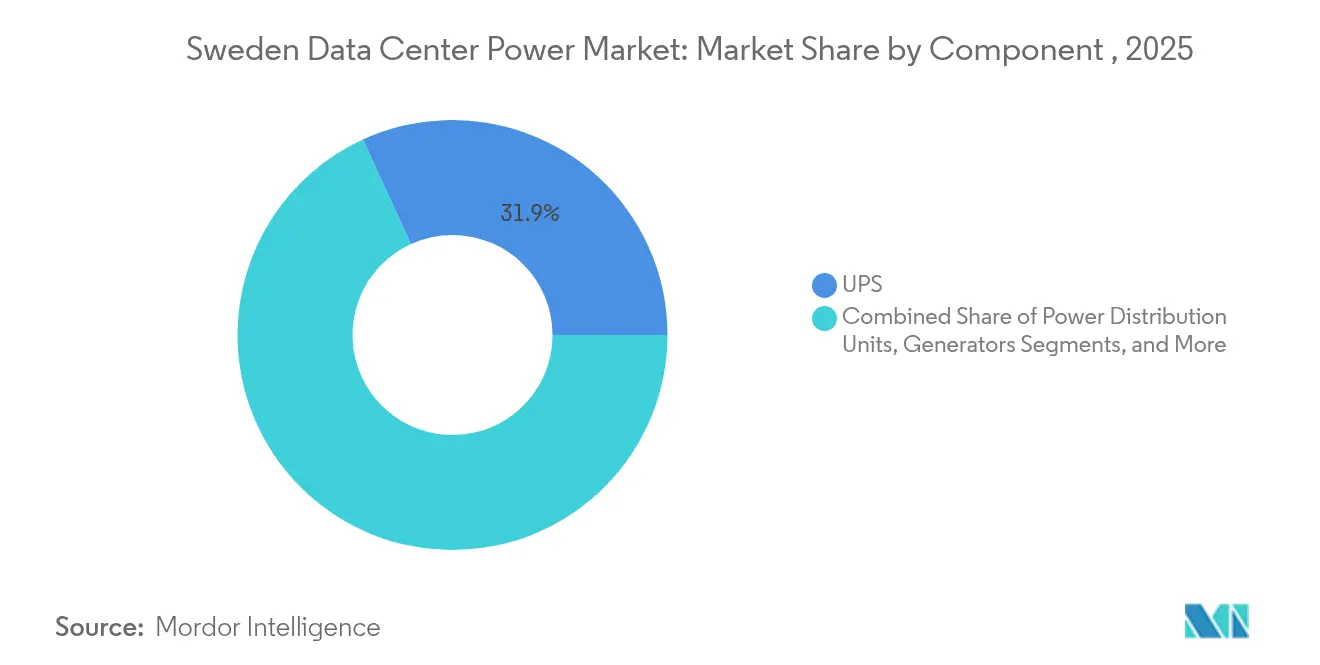

- Por componente, os Sistemas de UPS lideraram com 31,85% da participação no mercado de energia para data centers da Suécia em 2025, enquanto as PDUs têm previsão de crescer a um CAGR de 5,69% até 2031.

- Por tipo de data center, os provedores de colocation detinham 46,90% da participação de receita em 2025, e o segmento deve expandir-se a um CAGR de 5,19% até 2031.

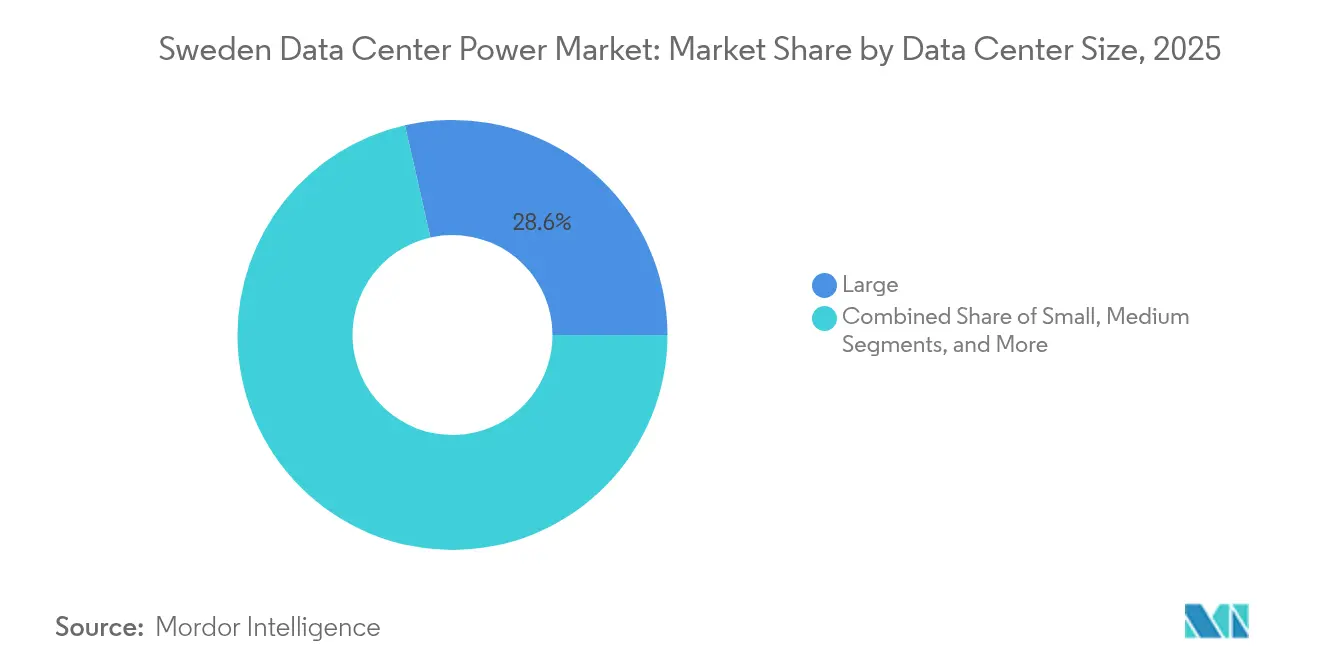

- Por tamanho de data center, as instalações de grande porte representaram 28,55% do tamanho do mercado de energia para data centers da Suécia em 2025; as instalações massivas têm projeção de avançar a um CAGR de 4,58% entre 2026 e 2031.

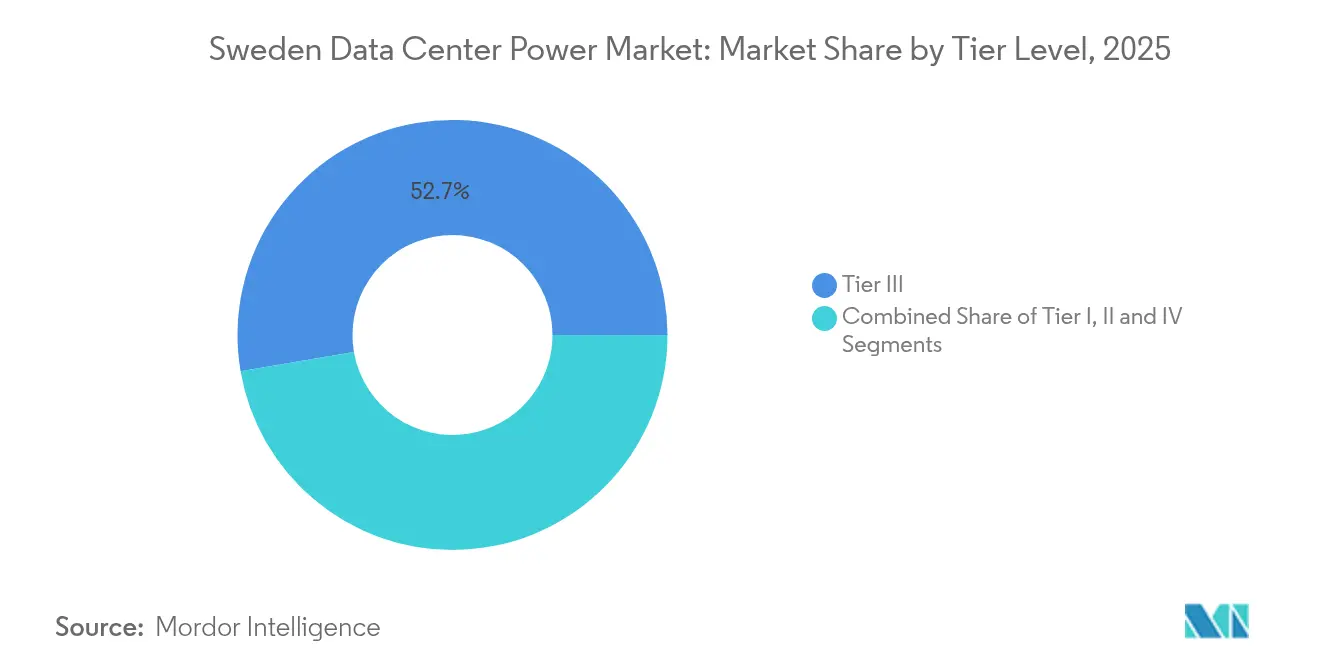

- Por nível de tier, os sites de Tier III controlavam 52,70% do tamanho do mercado de energia para data centers da Suécia em 2025, enquanto as instalações de Tier IV estão preparadas para registrar o maior CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões aceleradas de construção hiperscale em inteligência artificial | +0.80% | Nacional, com concentração em Estocolmo, Luleå e locais emergentes nas regiões do norte | Médio prazo (2 a 4 anos) |

| Desconto fiscal de 97% do governo sobre eletricidade | +1.30% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento das implantações de UPS interativo com a rede | +0.90% | Nacional, com adoção antecipada em Estocolmo e Gotemburgo | Médio prazo (2 a 4 anos) |

| Evitar encargos de demanda via microrredes com BESS | +1.10% | Nacional, com concentração em áreas urbanas de alta densidade | Médio prazo (2 a 4 anos) |

| Projetos-piloto de backup com H₂ no local por hiperscalers | +0.60% | Limitado a instalações hiperscale nas regiões do norte | Longo prazo (≥ 4 anos) |

| Pressão de divulgação de Escopo 2 impulsionada pela CSRD da UE | +0.50% | Nacional, com maior impacto em operadores internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Aceleradas de Construção Hiperscale em Inteligência Artificial

O crescimento da computação de inteligência artificial está elevando as densidades de energia para 100 kW por rack, forçando uma reformulação das topologias de distribuição. O plano de campus de USD 2,2 bilhões da CoreWeave valida a adequação da Suécia para clusters de GPU que quadruplicarão o consumo de eletricidade em relação às cargas de trabalho convencionais. Quadros de distribuição em média tensão e UPS estático de 24 kV protegem esses blocos de megawatt enquanto preservam 98% de eficiência. A Agência Internacional de Energia observa que os data centers de inteligência artificial poderiam contribuir com mais de 20% do crescimento futuro da demanda nas economias avançadas, aumentando a urgência para atualizações de capacidade.[1]Agência Internacional de Energia, "AI Is Set to Drive Surging Electricity Demand from Data Centers", iea.org Os hiperscalers estão exigindo capacidades de campus acima de 200 MW, estimulando o planejamento conjunto com concessionárias para subestações dedicadas. A inovação na proteção de energia, notadamente o UPS estático de 24 kV, está surgindo para proteger essas enormes cargas enquanto sustenta 98% de eficiência.

Desconto Fiscal de 97% do Governo sobre Eletricidade

Introduzido em 2016 e prorrogado em 2023, o desconto fiscal sobre eletricidade da Suécia reduz drasticamente os custos operacionais para qualquer data center que consuma pelo menos 100 kW. A medida mantém os preços de energia fornecida entre os mais baixos da Europa, permitindo que os operadores reinvistam as economias em transformadores de alta eficiência e prateleiras de energia com resfriamento líquido. A forte continuidade da política sustenta compromissos de capex de longo horizonte pelas plataformas de nuvem globais. O espaço financeiro criado pelo desconto acelera a adoção antecipada de UPS interativo com a rede que obtém receitas de serviços auxiliares, melhorando os retornos totais do projeto. O incentivo também amplifica o apelo verde da Suécia porque o desconto se aplica uniformemente à eletricidade hidrelétrica, eólica e solar adquirida em contratos de PPA de longo prazo.

Evitar Encargos de Demanda via Microrredes com BESS

As tarifas de demanda de pico podem exceder 90% das faturas mensais, levando os campi a usar sistemas de armazenamento de energia em baterias durante os picos tarifários. Projetos suecos como a microrrede de Simris validam o BESS tanto na operação conectada à rede quanto na operação isolada, provando resiliência para cargas de TI críticas. O controlador de microrrede específico para data centers da ABB molda a carga para reduzir os picos e arbitrar preços de uso por tempo. Combinado com arranjos solares no local, o BESS reduz as emissões líquidas enquanto encurta o retorno do investimento para cerca de cinco anos em locais com altas tarifas de capacidade. O esquema de hidroenergia mais bateria da Uniper ilustra ainda mais como o armazenamento melhora a estabilidade da rede, apoiando indiretamente o tempo de atividade de colocation durante os picos de demanda no inverno.[2]Saft, "Batteries and Battery Systems make a Difference in Every Market Sector they Serve," saft.com

Projetos-Piloto de Backup com H₂ no Local por Hiperscalers

Caterpillar e Microsoft alcançaram 99,999% de tempo de atividade com uma cadeia de células de combustível de hidrogênio de 1,5 MW, provando paridade com geradores a diesel. Os campi hiperscale suecos no norte estão testando pilhas semelhantes que produzem apenas vapor de água no ponto de uso. O gerador HyFlex da Hitachi Energy, dimensionado para blocos de múltiplos megawatts, está sendo otimizado para desempenho de partida a frio em climas nórdicos.[3]Hitachi Energy, "Backup Power for Data Centers of the Future," hitachienergy.com Os obstáculos permanecem em torno do fornecimento de hidrogênio verde e das licenças de armazenamento, mas as metas de descarbonização corporativa e a pressão de relatórios da CSRD sustentam os orçamentos de pesquisa e desenvolvimento. Com o tempo, o backup de hidrogênio poderia eliminar aproximadamente 2.000 tCO₂e anualmente por 10 MW de capacidade substituída.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de conexão à rede em Estocolmo | -0.50% | Região de Estocolmo | Médio prazo (2 a 4 anos) |

| Escassez de técnicos qualificados em alta tensão | -0.30% | Nacional, com impacto agudo nas áreas em rápido desenvolvimento | Curto prazo (≤ 2 anos) |

| Caminho incerto para o licenciamento de reatores modulares de pequeno porte | -0.90% | Nacional | Longo prazo (≥ 4 anos) |

| Oposição da comunidade local a novos corredores | -0.50% | Principalmente em regiões densamente povoadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Conexão à Rede em Estocolmo

O plano de 10 anos da Svenska kraftnät destaca 1.500 km de novas linhas e 30 subestações ainda necessárias para aliviar os gargalos de Estocolmo. Os tempos de espera superiores a cinco anos forçam os operadores a pré-reservar capacidade muito antes do congelamento do projeto ou a migrar as construções para o norte. Pesquisadores descrevem "reservas aéreas" por gigantes da nuvem que bloqueiam a capacidade mas atrasam as decisões de construção, pressionando os desenvolvedores locais. As soluções de curto prazo envolvem geração atrás do medidor e esquemas de resposta à demanda, mas esses acrescentam custo e complexidade. A persistência do gargalo limita a absorção de curto prazo de novos sites em escala de megawatt na região da capital, reduzindo o crescimento do mercado de energia para data centers da Suécia.

Caminho Incerto para o Licenciamento de Reatores Modulares de Pequeno Porte

Os reatores modulares de pequeno porte atraem interesse como complementos de carga de base à energia eólica intermitente, mas a Suécia ainda está formalizando os critérios de localização e os modelos de financiamento. A parceria da Samsung C&T com a Kärnfull Next visa a primeira entrada em operação de um reator modular de pequeno porte até 2032; os marcos de licenciamento permanecem indefinidos. Os investidores em data centers hesitam em reservar energia especulativa de reatores modulares de pequeno porte, limitando os fluxos de financiamento privado que poderiam acelerar a implantação. A ambiguidade política, portanto, adia um potencial impulso de capacidade de baixo carbono que, de outra forma, desbloquearia novos corredores hiperscale.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As PDUs Crescem com as Demandas de Energia da Inteligência Artificial

O segmento gerou a maior receita em 2025 quando os Sistemas de UPS asseguraram 31,85% da participação no mercado de energia para data centers da Suécia, sublinhando como a proteção de energia permanece fundamental. As PDUs, no entanto, crescerão mais rapidamente a um CAGR de 5,69% até 2031, à medida que os operadores adaptam a medição de circuitos de ramal e a comutação ao nível de tomadas para racks que consomem 80 kW. O tamanho do mercado de energia para data centers da Suécia para PDUs tem projeção de superar USD 52,41 milhões até 2031, refletindo os orçamentos de personalização hiperscale vinculados diretamente à implantação de clusters de GPU. O UPS HiPerGuard MV da ABB demonstra como as economias de cobre e a alta eficiência atenuam as correntes de carga crescentes, enquanto as PDUs modulares da Vertiv incorporam disjuntores com troca a quente para sustentar o tempo de atividade em densidades extremas.

Os geradores estão evoluindo do diesel para variantes de combustível duplo e compatíveis com hidrogênio para reduzir o CO₂ no local; o contêiner Centum Force da Cummins pode operar com óleo vegetal hidrotratado e se integrar com BESS para ciclos de teste de baixo ruído. Os sistemas de armazenamento de energia, incluindo as matrizes de íon-lítio em escala de MW da Saft, estão substituindo a reserva girante e compensando os encargos de demanda. As receitas de serviços crescem à medida que a complexidade aumenta, e os fabricantes originais de equipamentos agrupam análises preditivas com contratos de manutenção para garantir SLAs de disponibilidade. Coletivamente, essas mudanças de componentes reforçam a reputação da Suécia por uma infraestrutura de energia resiliente e sustentável, impulsionando a competitividade no mercado de energia para data centers da Suécia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo de Data Center: O Colocation Mantém a Liderança por meio de Credenciais Verdes

O colocation capturou 46,90% da receita em 2025 e está expandindo a um CAGR de 5,19% à medida que as empresas favorecem a infraestrutura compartilhada que atende às regras de transparência da CSRD sem um ônus de capital. Provedores como a Conapto incorporam reutilização de calor residual e PPAs de 100% de energia renovável, atraindo clientes internacionais que precisam de baixas pegadas de carbono. A venda de sites menores pela EcoDataCenter para financiar capacidade hiperscale mostra provedores escalando verticalmente para abrigar superclusters de inteligência artificial. Os hiperscalers e as plataformas de nuvem continuam a construir campi em campo aberto, mas muitos ainda arrendam salas da fase um de proprietários de colocation para rapidez de lançamento no mercado. As pegadas empresariais e de borda permanecem relevantes para fluxos de trabalho críticos em termos de latência, mas formarão uma proporção decrescente dos gastos com energia. A rede verde nacional da Suécia garante que todos os tipos de instalações possam anunciar Escopo 2 quase zero, mas os operadores de colocation monetizam esse fato de forma mais eficaz ao agregar perfis de carga e adquirir certificados hidrelétricos no atacado. As economias de escala resultantes sustentam sua liderança no mercado de energia para data centers da Suécia.

Por Tamanho de Data Center: Instalações Massivas se Expandem para Cargas de Trabalho de Inteligência Artificial

As salas de grande porte detinham 28,55% dos gastos em 2025, à medida que os operadores estabelecidos estendiam alas modulares, mas os complexos massivos acima de 150 MW crescerão 4,58% anualmente até 2031. O planejado mega-campus de Borlänge da EcoDataCenter sozinho representa 240 MW e sinaliza uma mudança estrutural para menos, mas maiores alimentações de energia. As instalações de médio e pequeno porte permanecem essenciais para caches de borda e controle soberano, mas seu crescimento fica atrás a taxas de um dígito. O plano de múltiplos sites da CoreWeave demonstra como as empresas de nuvem de GPU tratam a Suécia como um corredor capital ártico, agrupando computação próxima a abundantes reservatórios hidrelétricos. Pegadas maiores impulsionam a inovação em troncos de barra de barramento, quadros de distribuição em média tensão tolerantes a falhas e sistemas robóticos de troca de baterias. Por sua vez, os fornecedores refinam os projetos em torno das normas de mega-campus, reforçando a mudança no mercado de energia para data centers da Suécia em direção a altas densidades de energia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Nível de Tier: As Instalações de Tier IV Crescem com as Demandas de Confiabilidade

O Tier III ainda domina com 52,70% de receita devido à redundância equilibrada em custo, mas o Tier IV está registrando um CAGR de 6,12% à medida que a tolerância a interrupções diminui para pipelines de inteligência artificial que treinam continuamente. Os operadores implantam trens de energia 2N+1, alimentações duplas discretas de concessionárias e bancos de armazenamento de energia espelhados para atingir o limite de tempo de atividade de 99,995%. A colaboração da Vertiv com a Conapto ilustra como quadros de distribuição e barramentos de próxima geração entregam uma arquitetura de manutenção concorrente sem penalidade de área ocupada. As pegadas de Tier I e II persistem para escritórios de backup e nós de recuperação de desastres, mas sua participação está diminuindo. Com o tempo, a rede estável e o excedente renovável da Suécia podem permitir redundância reduzida, mas por enquanto, as cargas de trabalho de inteligência artificial empurram os projetistas para cima na hierarquia de tier, canalizando o capex em duplicação de alta eficiência em todo o mercado de energia para data centers da Suécia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

Os clusters do norte se beneficiam da abundância hidrelétrica e de temperaturas ambiente mais frias que reduzem o PUE médio para 1,37, em comparação com normas globais acima de 1,55. O Boden Type DC One registrou um PUE de 1,0148, demonstrando eficiência de classe mundial e reforçando o mercado de energia para data centers da Suécia como referência de sustentabilidade.

Estocolmo ainda comanda preços premium de colocation, mas os atrasos na conexão à rede redirecionam os novos projetos em megawatt para Norrbotten e Västernorrland. Os incentivos governamentais favorecem a reutilização de calor residual em redes de aquecimento urbano, e o site de Falun da EcoDataCenter já canaliza calor para a produção de pellets, ilustrando sinergias de economia circular. A migração para o norte se alinha com as agendas nacionais para equilibrar a carga entre as zonas de transmissão, e as plantas híbridas de hidro-bateria da Uniper estabilizam a frequência para esses campi rurais.

Panorama Competitivo

O nível de equipamentos mostra concentração moderada com players como ABB, Schneider Electric e Vertiv. Seus portfólios abrangem UPS estático em média tensão, PDUs modulares e monitoramento por gêmeo digital, criando altos custos de migração para os operadores. Campeões locais como a Hitachi Energy aproveitam a expertise doméstica em rede para conquistar pacotes de alta tensão, enquanto a Saab impulsiona a lógica de controle de microrrede. A concorrência se intensifica em recursos de sustentabilidade; o UPS HiPerGuard MV da ABB atinge 98% de eficiência e 90% de economia de cobre, estabelecendo um padrão elevado.

Operacionalmente, EcoDataCenter, atNorth e Conapto lideram as pegadas de colocation, enquanto Meta e Microsoft ancoram os segmentos hiperscale com campi de propriedade própria. Os operadores se diferenciam por fonte renovável, integração de extração de calor e painéis de relatórios de carbono alinhados à CSRD. Os provedores de serviços agrupam equipamentos de energia com contratos de energia como serviço, alinhando as taxas às emissões evitadas e reduções de encargos de pico.

A inovação em espaços em branco se concentra em backup de hidrogênio, co-localização com reatores modulares de pequeno porte e reparos preditivos impulsionados por inteligência artificial. O programa de reator modular de pequeno porte da Kärnfull Next com a Samsung C&T pode revolucionar o fornecimento convencional de energia até 2032. Enquanto isso, as ofertas integradas de BESS mais PPA proporcionam ganhos imediatos de resiliência. A convergência contínua de equipamentos de energia, análise de software e serviços de sustentabilidade continua a remodelar o tabuleiro de xadrez competitivo do mercado de energia para data centers da Suécia.

Líderes do Setor de Energia para Data Centers da Suécia

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cummins lançou o gerador em contêiner Centum Force, capaz de funcionar com óleo vegetal hidrotratado para energia de backup mais ecológica.

- Abril de 2025: A CoreWeave comprometeu USD 2,2 bilhões com data centers de inteligência artificial na Suécia, Noruega e Espanha, todos alimentados por energias renováveis.

- Março de 2025: A EcoDataCenter anunciou a conversão de um mega-campus de 240 MW de uma antiga fábrica de papel em Borlänge, adicionando 200 empregos de longo prazo.

- Dezembro de 2024: A atNorth garantiu um terreno de 30 hectares em Sollefteå para sua primeira mega instalação sueca com até 100 MW.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado sueco de energia para centros de dados como todos os sistemas de fornecimento de energia eléctrica e de back-up no local, principalmente fontes de alimentação ininterrupta, unidades de distribuição de energia, comutadores, geradores, painéis de energia remotos e software de monitorização relacionado, instalados em salas de servidores de colocation, cloud e empresariais em todo o país. A avaliação abrange a venda de novos equipamentos e os serviços de conceção e construção associados, em dólares americanos, a preços de fábrica.

Exclusão do âmbito: Os CAE renováveis, o hardware de reutilização de aquecimento distrital e a infraestrutura de arrefecimento estão fora do âmbito da energia atual.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Quadros de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hiperscale/Serviços em Nuvem

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Em seguida, os analistas da Mordor entrevistaram empresas nórdicas de contratação de serviços eléctricos, engenheiros de instalações de operadores de hiperescala em Estocolmo e funcionários do governo regional que aprovam as ligações à rede. As conversas clarificaram as densidades médias dos bastidores, os actuais estrangulamentos dos prazos de entrega e a provável cadência das despesas, o que permitiu afinar os pressupostos extraídos dos dados secundários.

Pesquisa documental

Começámos por analisar os comunicados em língua sueca da Statistics Sweden, os conjuntos de dados da Agência Sueca da Energia sobre a produção de eletricidade e os códigos comerciais do Eurostat que captam as importações de UPSs e comutadores. Os resumos das associações comerciais da Inspeção dos Mercados de Energia, as patentes obtidas através da Questel e os 10-K das empresas cotadas em bolsa forneceram os volumes de base dos envios e as margens típicas. Os fluxos de notícias na Dow Jones Factiva, bem como os anúncios de projectos na Tenders Info, ajudaram a mapear a construção de condutas. As fontes citadas são ilustrativas; muitas outras foram exploradas para verificar os números e os factores de utilização.

Dimensionamento e previsão de mercado

Começámos com a capacidade instalada de energia de TI da Suécia (MW) e o seu plano de expansão de cinco anos. Sobrepusemos o custo médio da infraestrutura eléctrica por megawatt, segmentado por nível de instalação e nível de redundância, e depois validámos os totais com verificações selectivas de baixo para cima das divulgações de receitas dos fornecedores. Os principais dados incluem o MWh anual entregue aos centros de dados, ciclos típicos de atualização de UPS, comprimento da fila de ligação à rede, taxas de adoção de iões de lítio e movimentos cambiais SEK-USD prevalecentes. Uma regressão multivariada ancorou a previsão de crescimento às tendências de CAPEX em hiperescala, reduções de impostos sobre energia renovável e construção da rede de Estocolmo, enquanto a suavização ARIMA lidou com oscilações de curto prazo. As lacunas nas listas de fornecedores foram colmatadas utilizando ASPs medianos de facturas partilhadas confidencialmente pelos parceiros de instalação.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizações automáticas de variações, avaliação por um analista sénior e uma aprovação final antes da publicação. Actualizamos o modelo anualmente, com revisões intercalares quando as alterações das taxas de serviços públicos ou os anúncios de mega-campos movimentam o mercado.

Porque é que a linha de base de energia do centro de dados sueco de Mordor é verdadeira

As estimativas publicadas divergem frequentemente porque as empresas misturam as despesas de investimento com as vendas de substituição ou aplicam ASPs de toda a Europa aos volumes suecos. A Mordor testa o âmbito e as variáveis repetidamente, o que nos ajuda a mantermo-nos alinhados com o que os compradores realmente compram na Suécia.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 209,65 MILHÕES DE DÓLARES | Inteligência de Mordor | - |

| 201,80 MILHÕES DE DÓLARES | Editor de investigação A | exclui painéis eléctricos remotos e utiliza ASPs de envios de 2022 |

| 201,80 MILHÕES DE DÓLARES | Consultoria industrial B | transfere as médias nórdicas para a Suécia e omite os ajustamentos cambiais SEK-USD |

A comparação mostra que as pequenas mudanças de definição e o calendário monetário explicam a maioria das lacunas. Ao basear todas as suposições em dados de capacidade local e ASPs verificados, Mordor fornece uma linha de base transparente e repetível em que as equipas de aquisição e estratégia confiam.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de energia para data centers da Suécia em 2031?

O mercado tem previsão de atingir USD 262,67 milhões em 2031, expandindo-se a partir de USD 209,65 milhões em 2025 a um CAGR de 3,83%.

Por que as PDUs estão crescendo mais rapidamente do que outros componentes de energia?

As cargas de trabalho de inteligência artificial precisam de medição ao nível de tomadas e mapeamento personalizado de energia, impulsionando as PDUs para um CAGR de 5,69%, o mais rápido entre todos os componentes.

Como o desconto fiscal sobre eletricidade da Suécia afeta os custos dos data centers?

A redução fiscal de 97% reduz os preços de energia fornecida, liberando capital para investir em atualizações de eficiência e tornando a Suécia um dos locais de data center mais econômicos da Europa.

Que papel as células de combustível de hidrogênio desempenharão nos data centers suecos?

As pilhas de hidrogênio demonstraram 99,999% de tempo de atividade e emissões zero, e os projetos-piloto em campi do norte indicam que poderiam substituir os geradores a diesel para backup confiável e livre de carbono.

Como a CSRD da UE está influenciando os operadores suecos?

A diretiva exige relatórios detalhados de Escopo 2, portanto, os operadores aproveitam a rede de baixo carbono da Suécia e os PPAs renováveis para manter as divulgações mínimas e obter vantagem competitiva.

Página atualizada pela última vez em: