Tamanho e Participação do Mercado de Equipamentos para Embalagens Sustentáveis e Recicláveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

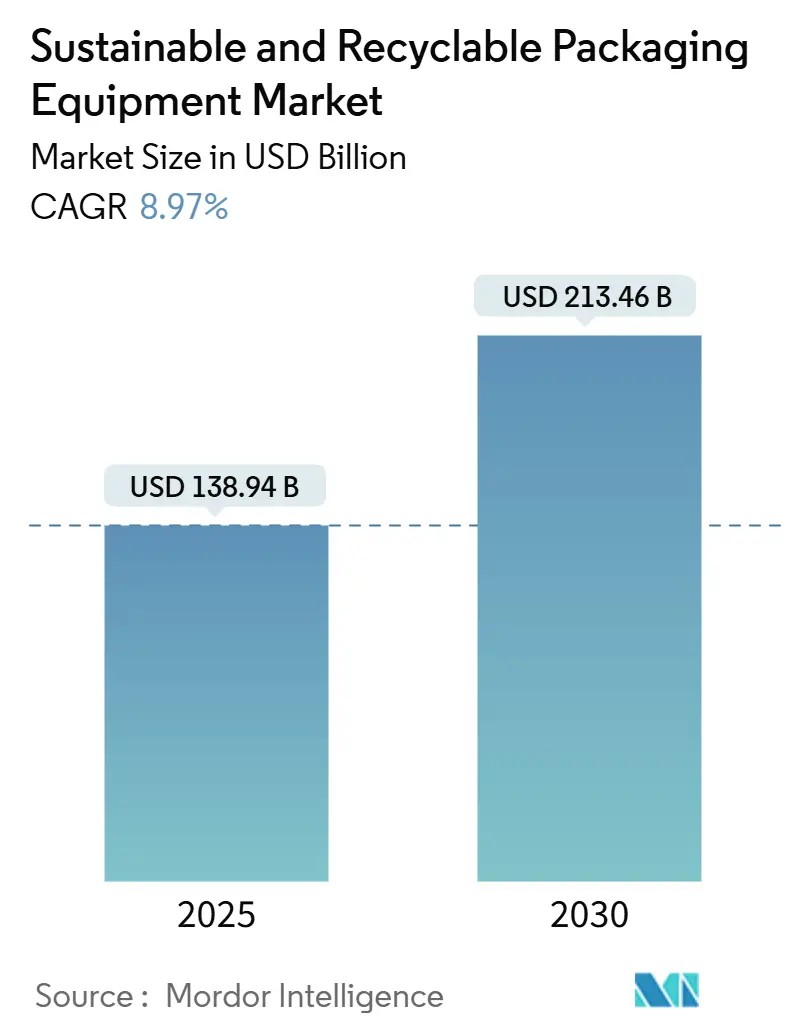

| Tamanho do Mercado (2025) | 138.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 213.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.97% CAGR |

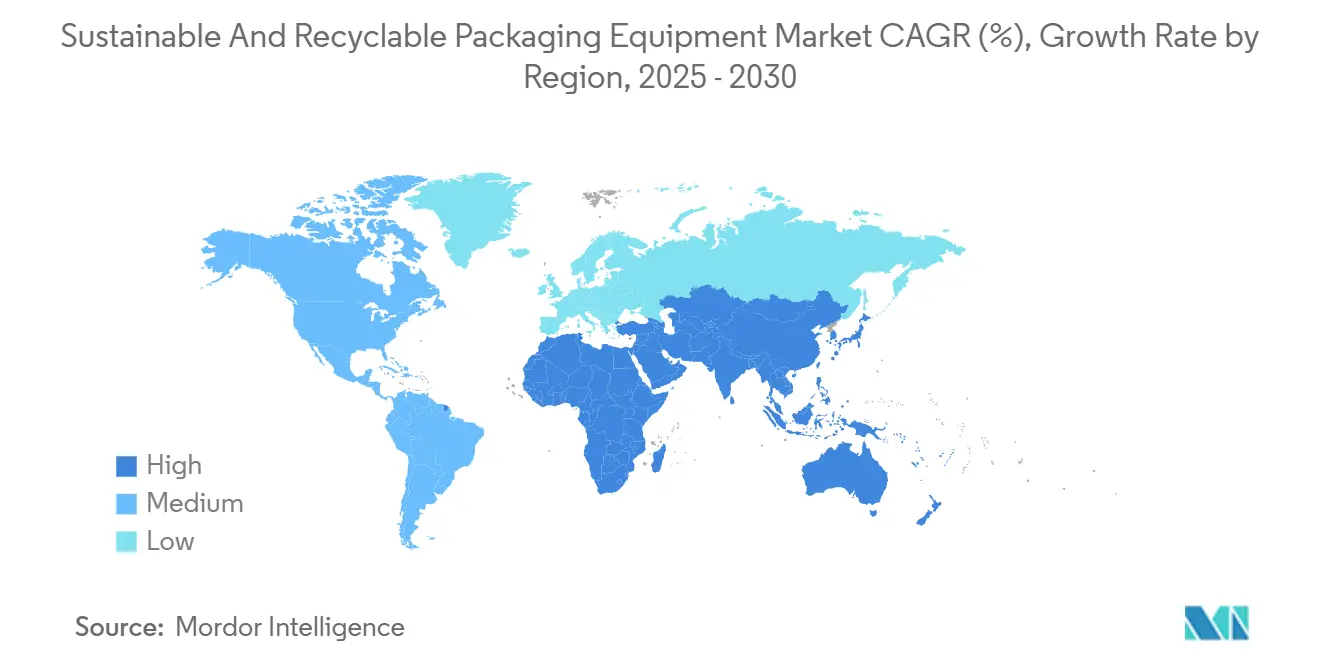

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Embalagens Sustentáveis e Recicláveis por Mordor Intelligence

O tamanho do mercado de equipamentos para embalagens sustentáveis e recicláveis atingiu USD 138,94 bilhões em 2025 e está previsto para alcançar USD 213,46 bilhões até 2030, avançando a um CAGR de 8,97% ao longo do período. Mandatos regulatórios sobre o manuseio de conteúdo reciclado, expansão dos investimentos em economia circular e intensos compromissos corporativos de ESG estão remodelando as prioridades de gastos de capital.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens - Requisitos de Conteúdo Reciclado," EUROPA.EU As marcas estão encurtando os ciclos de substituição de equipamentos, os fabricantes de equipamentos estão redesenhando máquinas para substratos de fibra e monomaterial, e os investidores estão recompensando fornecedores que incorporam automação avançada e IA em cada nó da linha de embalagem. A dinâmica competitiva está se intensificando à medida que conglomerados adquirem especialistas em robótica, enquanto empresas de tecnologia avançam para aplicações de embalagem. Os obstáculos ao crescimento persistem na forma de altos custos iniciais de retrofit, infraestrutura de reciclagem fragmentada em diversas economias emergentes e escassez de técnicos qualificados capazes de comissionar e manter sistemas totalmente automáticos.

Principais Conclusões do Relatório

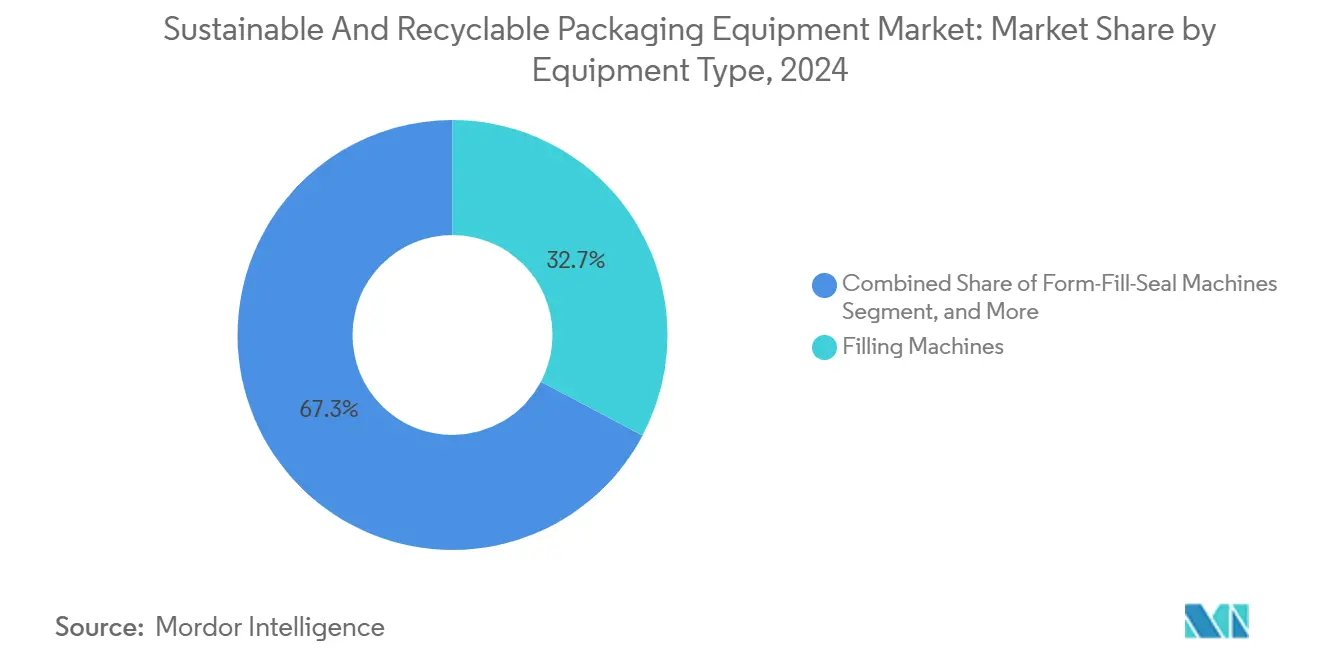

- Por tipo de equipamento, o segmento de máquinas de enchimento capturou 32,74% da participação do mercado de equipamentos para embalagens sustentáveis e recicláveis em 2024.

- Por nível de automação, o tamanho do mercado de equipamentos para embalagens sustentáveis e recicláveis para sistemas totalmente automáticos está projetado para crescer a um CAGR de 10,52% entre 2025–2030.

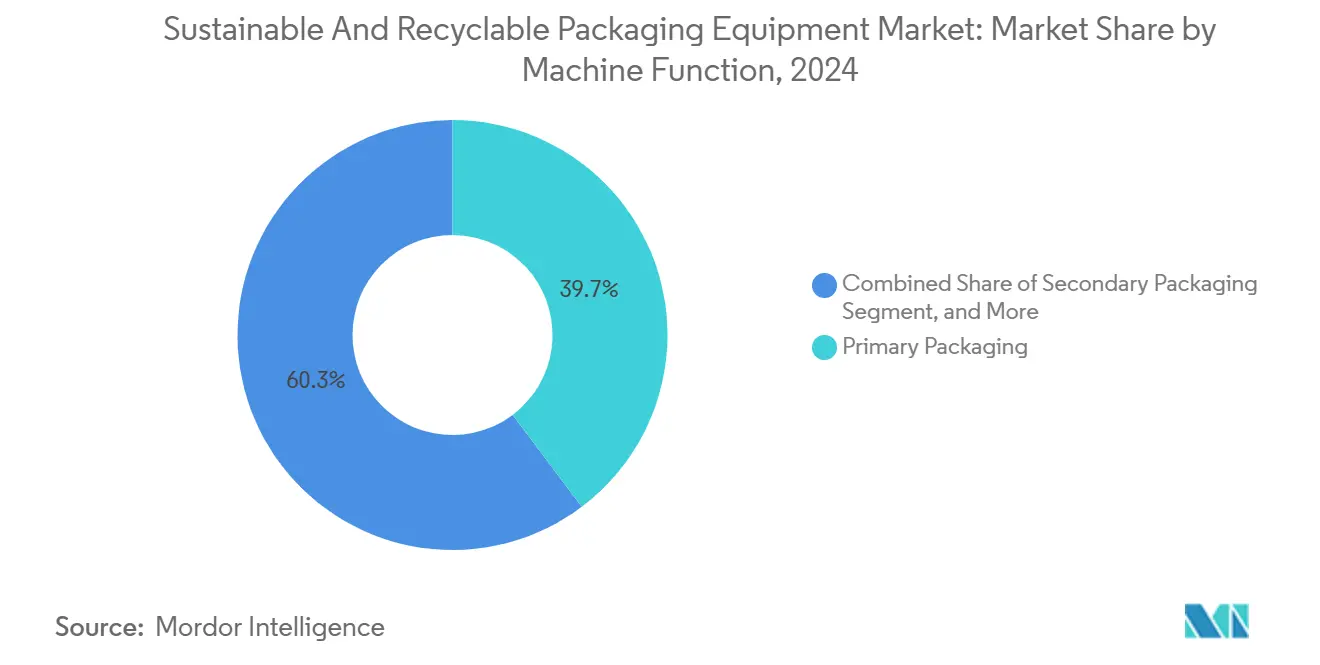

- Por função da máquina, o segmento de embalagem primária capturou 39,73% da participação do mercado de equipamentos para embalagens sustentáveis e recicláveis em 2024.

- Por indústria do usuário final, o segmento de aplicações alimentícias capturou 41,23% da participação do mercado de equipamentos para embalagens sustentáveis e recicláveis em 2024.

- Por região, o tamanho do mercado de equipamentos para embalagens sustentáveis e recicláveis para a Ásia-Pacífico está projetado para crescer a um CAGR de 10,37% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Embalagens Sustentáveis e Recicláveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios sobre maquinário de conteúdo reciclado | +2.1% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para linhas de embalagem de fibra e monomaterial | +1.8% | Global, adoção antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Metas de ESG das marcas impulsionando ciclos rápidos de CAPEX | +1.6% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Retrofits de automação que reduzem o desperdício de material | +1.4% | América do Norte e UE, com expansão para polos asiáticos | Médio prazo (2 a 4 anos) |

| Inspeção de qualidade habilitada por IA aumentando o rendimento | +1.2% | Manufatura asiática, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Relocalização e nearshoring de plantas de embalagem | +0.9% | América do Norte e UE, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios sobre maquinário de conteúdo reciclado

Os governos que legislaram limites mínimos de conteúdo reciclado estão ditando como os equipamentos devem lidar com matéria-prima de qualidade variável. O Regulamento sobre Embalagens e Resíduos de Embalagens da União Europeia exige capacidade para 65% de conteúdo reciclado até 2030, e o SB-54 da Califórnia obriga 25% de conteúdo reciclado até 2032. Os fabricantes estão, portanto, redesenhando sistemas de dosagem, selagem e visão para que as linhas acomodem contaminação, variação de cor e propriedades mecânicas flutuantes. As empresas estão implantando linhas idênticas em todas as plantas para evitar a complexidade de múltiplos padrões, convertendo o que começou como uma tarefa de conformidade em uma linha de base de especificação global. O resultado é uma onda de retrofit de USD 8 bilhões atualmente em andamento, antecipando pedidos que de outra forma teriam chegado no final da década.

Transição para linhas de embalagem de fibra e monomaterial

Os formatos flexíveis à base de fibra e monomaterial requerem pontos de fusão, pressões de selagem e tecnologias de revestimento de barreira distintos em comparação com os plásticos multicamadas legados. Em 2024, a Tetra Pak investiu USD 200 milhões para criar linhas de produção de caixas de fibra capazes de eliminar completamente as barreiras de polímero.[2]Tetra Pak International S.A., "Relatório Anual 2024 – Soluções de Embalagem Sustentável," TETRAPAK.COM Os fabricantes de equipamentos originais relatam 30% maior complexidade de design, mas os pedidos de pioneiros cresceram 45% ano a ano à medida que as marcas eliminam laminados de materiais mistos. A Diretiva Europeia sobre Plásticos de Uso Único é um catalisador, mas os conversores norte-americanos são igualmente ativos, antecipando regras de mercados de exportação.

Metas de ESG das marcas impulsionando ciclos rápidos de CAPEX

Os grandes fabricantes de bens de consumo aceleraram os ciclos de substituição de 10 a 12 anos para 6 a 8 anos, canalizando capital para linhas que melhoram o manuseio de conteúdo reciclado e reduzem a intensidade energética. A Unilever alocou USD 1,2 bilhão em 2024, enquanto a Procter & Gamble comprometeu USD 800 milhões, sobrecarregando a capacidade dos fabricantes de equipamentos originais e prolongando a entrega para 18 meses. Este pico temporário de demanda supera a trajetória orgânica do mercado de equipamentos para embalagens sustentáveis e recicláveis, ilustrando como a pressão dos investidores pode sobrepor a lógica tradicional de depreciação.

Retrofits de automação que reduzem o desperdício de material

Kits de retrofit com acionamentos servomotorizados, controles de tensão em tempo real e dosagem em malha fechada permitem que as linhas existentes reduzam o uso excessivo de matéria-prima em 6 a 10% e se paguem em dois anos. Os processadores de alimentos norte-americanos lideraram as implantações iniciais, e a Europa rapidamente os seguiu à medida que a regulamentação de economia de energia se intensificou. A expansão para os polos de embalagem por contrato asiáticos já é visível à medida que os clientes multinacionais harmonizam as políticas de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial dos retrofits de sustentabilidade | -1.9% | Global, particularmente PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem fragmentada em mercados emergentes | -1.3% | Mercados emergentes, com efeitos de expansão globalmente | Longo prazo (≥ 4 anos) |

| Limites de segurança e desempenho de novos materiais | -0.8% | Global, concentrado em indústrias regulamentadas | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada para linhas avançadas | -0.7% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial dos retrofits de sustentabilidade

As linhas prontas para sustentabilidade exigem prêmios de 25 a 40% em comparação com as máquinas legadas. O retorno do investimento pode se estender a cinco anos onde as economias de matéria-prima são marginais ou a energia é subsidiada. As pequenas e médias empresas em regiões com volatilidade cambial têm dificuldade em obter financiamento verde, apesar das iniciativas de credores multilaterais. Os fabricantes de equipamentos originais agora oferecem leasing e atualizações modulares, mas a adoção permanece lenta entre os conversores com restrições de caixa.

Infraestrutura de reciclagem fragmentada em mercados emergentes

Taxas desiguais de coleta e contaminação complicam o design dos equipamentos. Por exemplo, os processadores de embalagens na Índia devem dimensionar os módulos de lavagem e triagem para taxas de coleta rural tão baixas quanto 15%, ao mesmo tempo em que atendem à taxa de transferência de matéria-prima urbana de 65%. Essa engenharia de mínimo denominador comum infla o custo total de propriedade e desencoraja a rápida difusão de maquinário de alta especificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Máquinas de Enchimento Ancoram a Base Instalada Enquanto as Máquinas de Formação-Enchimento-Selagem Ganham Impulso

As máquinas de enchimento mantêm uma participação de 32,74% porque líquidos e semilíquidos ainda representam aplicações de alto volume e críticas para a higiene. Dentro dos subsegmentos, os enchedores controlados por servomotor que minimizam o desperdício de produto estão superando os sistemas de came mecânico à medida que os processadores buscam precisão em nível de grama. O tamanho do mercado de equipamentos para embalagens sustentáveis e recicláveis para soluções de enchimento está projetado para se expandir de forma constante à medida que os usuários de laticínios, bebidas e produtos farmacêuticos incorporam o manuseio de conteúdo reciclado nas SKUs existentes. Paralelamente, as unidades de formação-enchimento-selagem mostram um CAGR de 11,27% à medida que o comércio eletrônico impulsiona a demanda por sachês flexíveis e leves que integram as etapas de formação, dosagem e selagem. As linhas de formação-enchimento-selagem reduzem a área de ocupação em até 30% e permitem trocas rápidas entre filmes de base biológica, melhorando a agilidade operacional. O crescimento dos equipamentos de rotulagem e codificação está vinculado aos mandatos de rastreabilidade para verificação de conteúdo reciclado, reforçando a tendência para prensas totalmente digitais.

Os fornecedores de formação-enchimento-selagem estão integrando cabeças de selagem ultrassônica para acomodar laminados monomateriais cujas janelas de fusão diferem dos compostos multicamadas. Os investimentos de fabricantes de equipamentos originais como a Syntegon — USD 150 milhões destinados a enchedores habilitados por IA — sinalizam que as complexidades de manuseio de materiais estão sendo abordadas por meio de controle algorítmico em vez de superengenharia mecânica. Os equipamentos de selagem e embrulho enfrentam pressão descendente em aplicações onde agentes de ligação e filmes termorretráteis são substituídos por alternativas à base de papel, mas a demanda se recupera quando essas máquinas evoluem para processar filmes compostáveis certificados pela ISO 14855.

Por Nível de Automação: Prevalência Semiautomática Encontra Ascensão Totalmente Automática

As soluções semiautomáticas ocupam 46,32% da participação do mercado de equipamentos para embalagens sustentáveis e recicláveis porque combinam acessibilidade e supervisão do operador. As PMEs na América do Sul e no Sudeste Asiático adotam essas linhas para gerenciar portfólios diversificados de SKUs sem grandes compromissos de capital. No entanto, os sistemas totalmente automáticos estão avançando a um CAGR de 10,52% à medida que os custos de mão de obra sobem e as regulamentações de higiene se intensificam. Os enchedores farmacêuticos instalados em 2025 apresentam trocas sem contato e esterilização em linha, eliminando virtualmente a intervenção humana. As arquiteturas híbridas dominam o caminho de atualização: plataformas controladas por movimento lidam com os processos principais, enquanto as verificações visuais manuais cobrem superfícies críticas para cosméticos até que a IA de visão se torne mainstream.

A Beckhoff relata um aumento de 35% na demanda por controladores de movimento modulares que permitem aos processadores adicionar ou remover estações robóticas de coleta e colocação de forma incremental. A escassez de mão de obra qualificada na América do Norte incentiva as instalações a acelerar a automação total, mas muitas optam por implantações em etapas para gerenciar o risco de integração. À medida que os períodos de retorno se comprimem com a redução do excesso de enchimento e o descarte de defeitos, a automação total ganha tração além das categorias de alto volume.

Por Função da Máquina: Visibilidade da Embalagem Primária Versus Eficiência Logística Secundária

Os equipamentos primários — formação, enchimento, tamponamento, selagem — capturam 39,73% de participação porque fazem interface diretamente com o produto e o consumidor. As credenciais de sustentabilidade, como logotipos de conteúdo reciclado ou estética à base de fibra, são comunicadas aqui. No entanto, a embalagem secundária está crescendo rapidamente à medida que o comércio eletrônico obriga os centros de distribuição a dimensionar corretamente as caixas de papelão corrugado usando algoritmos de IA que reduzem o uso de papelão em 8 a 12%. Os fornecedores agora oferecem células primárias-secundárias integradas onde uma única IHM coordena a formação de sachês e o empacotamento em caixas, reduzindo o comprimento da linha e diminuindo os movimentos de paletes.

A embalagem terciária, embora de nicho, suporta sistemas de paletes, contêineres e materiais de proteção em circuito fechado defendidos por fabricantes de equipamentos originais automotivos e eletrônicos. À medida que as plataformas de logística reversa amadurecem, as linhas terciárias precisarão desempilhar, higienizar e reempilhar ativos reutilizáveis, expandindo ainda mais o mercado de equipamentos para embalagens sustentáveis e recicláveis. Por ora, a adoção permanece limitada pela ausência de fluxos de retorno em muitos canais de consumo.

Por Indústria do Usuário Final: Alimentos Mantém a Liderança Enquanto o Comércio Eletrônico Cresce Rapidamente

As aplicações alimentícias entregam 41,23% da receita de 2024, impulsionadas por rigorosos padrões de segurança e scorecards de varejistas que avaliam os fornecedores com base no conteúdo reciclado. As atualizações de embalagens retortáveis em refeições prontas e os enchedores assépticos para bebidas à base de plantas são as principais áreas. O comércio eletrônico e a logística, no entanto, é o usuário final de crescimento mais rápido, com um CAGR de 11,53%. Os centros de atendimento buscam dispensadores de amortecimento à base de papel, fabricantes de caixas sob demanda e codificação de impressão em caixa para reduzir o preenchimento de vazios e as emissões de transporte.

Os processadores de bebidas continuam a fazer a transição das mangas termorretráteis de PVC para PET monomaterial e requisitos de tampas fixas, exigindo novos aplicadores e sistemas de inspeção. As instalações de equipamentos farmacêuticos crescem com base nos mandatos de serialização e rastreabilidade, agora estendidos a blisteres reciclados. Os conversores de cuidados pessoais exploram linhas de pequenos lotes e alta qualidade gráfica para formatos de recarga, remodelando o agendamento de trabalhos e exigindo ciclos rápidos de limpeza no local. Os fabricantes de componentes industriais, como fornecedores de peças automotivas, adotam contêineres retornáveis com etiquetas RFID, desencadeando investimentos em células de inspeção de lavagem e secagem que se alinham com os KPIs de embalagem circular.

Análise Geográfica

A Ásia-Pacífico detém 38,29% da receita global e está projetada para crescer a um CAGR de 10,37% até 2030, sustentada pelo fundo de infraestrutura de economia circular de USD 15 bilhões da China e pelo programa de Incentivo Vinculado à Produção da Índia para maquinário sustentável. Os clusters regionais de fabricantes de equipamentos originais fornecem motores de acionamento e sensores a custo competitivo, permitindo que integradores locais agrupem linhas turnkey para exportadores. O aumento dos salários na China e na Tailândia acelera a demanda por paletizadores robóticos, uma área onde os fornecedores japoneses e coreanos têm uma posição regional.

A América do Norte se beneficia da Lei de Redução da Inflação dos EUA, que concede créditos fiscais para equipamentos energeticamente eficientes e fabricação doméstica.[3] Receita Federal dos EUA, "Incentivos de Fabricação da Lei de Redução da Inflação," IRS.GOV As expansões de plantas vinculadas à relocalização de marcas de bens de consumo impulsionam novos pedidos. Os esquemas de Responsabilidade Estendida do Produtor do Canadá alimentam um mercado secundário para módulos de retrofit que verificam o conteúdo reciclado no enchedor. A Europa, por sua vez, lidera a ambição regulatória; os mandatos de 65% de conteúdo reciclado forçam os conversores a atualizar mais cedo do que seus pares em outros lugares, e essa expertise posteriormente se difunde mundialmente. Os fabricantes de equipamentos originais europeus consequentemente capturam prêmios de preço por linhas prontas para conformidade.

A América do Sul experimenta saltos nas importações de equipamentos vinculados ao crescimento das exportações agroalimentares. O Brasil registrou um aumento de 25% nas importações de enchedores sustentáveis em 2024, à medida que os processadores de bebidas de soja migram para caixas de fibra. O Oriente Médio e a África atraem investimentos greenfield em fábricas de bebidas e cuidados pessoais, mas as lacunas de infraestrutura — confiabilidade energética, coleta de reciclagem — reduzem a adoção imediata. As agências multilaterais canalizam financiamento concessionário para esses mercados, mas as oscilações cambiais elevam o risco de reembolso e desaceleram as carteiras de pedidos.

Cenário Competitivo

O mercado de equipamentos para embalagens sustentáveis e recicláveis apresenta concentração de nível médio. Os incumbentes como Tetra Pak, Krones e Syntegon exercem redes de serviço e bases instaladas que garantem atualizações repetidas. Os especialistas em tecnologia FANUC, Beckhoff e ABB ganham participação onde robótica avançada e módulos de IA definem os critérios de compra.

A consolidação é intensa: a Coesia adquiriu a especialista em embalagem flexível Hugo Beck por USD 180 milhões em 2025 para fortalecer os portfólios de comércio eletrônico, e a Krones comprou a unidade de bebidas da SACMI por USD 280 milhões para garantir a capacidade de tampas fixas. Os manuais estratégicos se dividem em três campos: fornecedores de linhas integradas, provedores de tecnologia de automação e fabricantes de equipamentos originais regionais focados em custo.

As startups promovem extrusoras agnósticas de material e software de gêmeo digital, forçando os incumbentes a adicionar painéis de OEE baseados em nuvem por meio de parcerias como o acordo de USD 200 milhões da Syntegon com a Microsoft. O espaço em branco persiste em kits de retrofit modulares para conversores de PMEs sem caixa para substituição de linha completa. A corrida agora se concentra em quem pode agrupar conformidade, eficiência e análise de dados em uma plataforma sem inflar o capex.

Líderes da Indústria de Equipamentos para Embalagens Sustentáveis e Recicláveis

Syntegon Technology GmbH

Coesia S.p.A.

Tetra Pak International S.A.

Krones AG

IMA Industria Macchine Automatiche S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Tetra Pak comprometeu USD 400 milhões para uma instalação no Vietnã produzindo equipamentos de caixas à base de fibra, visando 100% de capacidade de conteúdo reciclado.

- Agosto de 2025: A Krones concluiu a compra de USD 280 milhões da divisão de embalagem de bebidas da SACMI, adicionando módulos de controle de qualidade por IA.

- Julho de 2025: A FANUC lançou uma plataforma de robótica com IA que reduz defeitos em até 30% e otimiza o uso de materiais.

- Junho de 2025: A Syntegon e a Microsoft formaram uma aliança de USD 200 milhões para fornecer monitoramento baseado em nuvem e manutenção preditiva.

Escopo do Relatório Global do Mercado de Equipamentos para Embalagens Sustentáveis e Recicláveis

| Máquinas de Enchimento |

| Máquinas de Selagem |

| Máquinas de Formação-Enchimento-Selagem |

| Máquinas de Embrulho |

| Outros Tipos de Equipamento |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Alimentos |

| Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Comércio Eletrônico e Logística |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Equipamento | Máquinas de Enchimento | ||

| Máquinas de Selagem | |||

| Máquinas de Formação-Enchimento-Selagem | |||

| Máquinas de Embrulho | |||

| Outros Tipos de Equipamento | |||

| Por Nível de Automação | Manual | ||

| Semiautomático | |||

| Totalmente Automático | |||

| Por Função da Máquina | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária | |||

| Por Indústria do Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico | |||

| Cuidados Pessoais e Cosméticos | |||

| Comércio Eletrônico e Logística | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos para embalagens sustentáveis e recicláveis até 2030?

A previsão é que o mercado atinja USD 213,46 bilhões até 2030 com base em um CAGR de 8,97%.

Qual região lidera atualmente as vendas de equipamentos para embalagens sustentáveis e recicláveis?

A Ásia-Pacífico respondeu por 38,29% da receita global em 2024 e também é a região de crescimento mais rápido.

Qual tipo de equipamento está se expandindo mais rapidamente?

As máquinas de formação-enchimento-selagem apresentam o maior crescimento, com um CAGR de 11,27% até 2030, impulsionadas pelos formatos flexíveis do comércio eletrônico.

Como os mandatos regulatórios estão influenciando o design de novos maquinários?

As leis da UE e dos EUA exigem linhas capazes de processar substratos de alto conteúdo reciclado, levando os fabricantes de equipamentos originais a redesenhar sistemas de dosagem, selagem e visão.

Por que os sistemas totalmente automáticos estão ganhando tração?

O aumento dos custos de mão de obra e as regras de higiene em setores de alto volume encurtam o retorno sobre o investimento em robótica, acelerando a adoção de linhas de embalagem totalmente automáticas.

Qual é o principal obstáculo de financiamento para as PMEs que adotam equipamentos sustentáveis?

Prêmios de preço de 25 a 40% e acesso limitado a empréstimos verdes prolongam os períodos de retorno, dissuadindo os conversores menores de retrofits imediatos.

Página atualizada pela última vez em: