Tamanho e Participação do Mercado de Soluções de Embalagens com Materiais Reciclados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 210.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 271.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Embalagens com Materiais Reciclados pela Mordor Intelligence

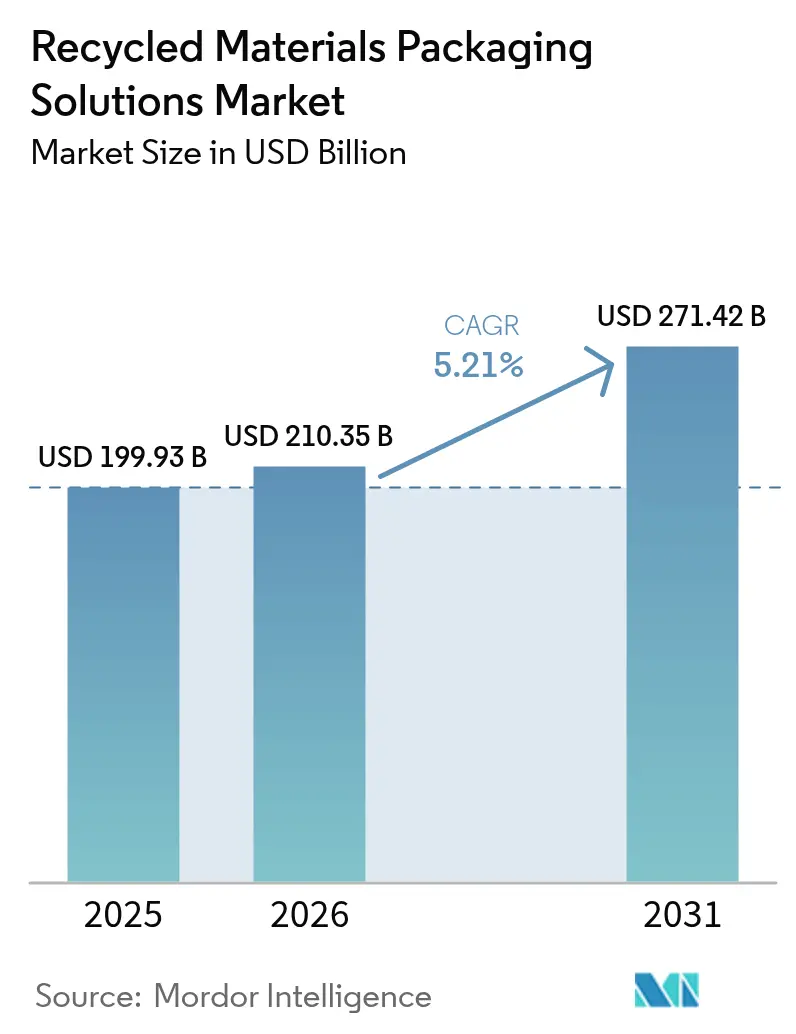

O tamanho do mercado de soluções de embalagens com materiais reciclados em 2026 é estimado em USD 210,35 bilhões, crescendo a partir do valor de 2025 de USD 199,93 bilhões, com projeções para 2031 indicando USD 271,42 bilhões, crescendo a uma CAGR de 5,21% no período de 2026-2031. A crescente expansão dos mandatos de Responsabilidade Estendida do Produtor, as metas de conteúdo reciclado dos proprietários de marcas e os investimentos em triagem por inteligência artificial estão coletivamente posicionando o mercado de soluções de embalagens com materiais reciclados para um crescimento sustentado. A Ásia-Pacífico assegura vantagens de pioneirismo por meio de regulamentações em evolução e projetos de infraestrutura de grande escala, enquanto a América do Norte e a Europa ampliam capacidade por meio de reciclagem química e aquisição verticalmente integrada de matérias-primas. A demanda é reforçada por consumidores dispostos a pagar prêmios por embalagens de baixo carbono, o que suaviza os diferenciais de custo entre materiais reciclados e virgens. Ao mesmo tempo, inovações do lado da oferta, como a reciclagem por dissolução e os sachês flexíveis de material único, estão reduzindo as lacunas de desempenho em relação às soluções virgens tradicionais.

Principais Conclusões do Relatório

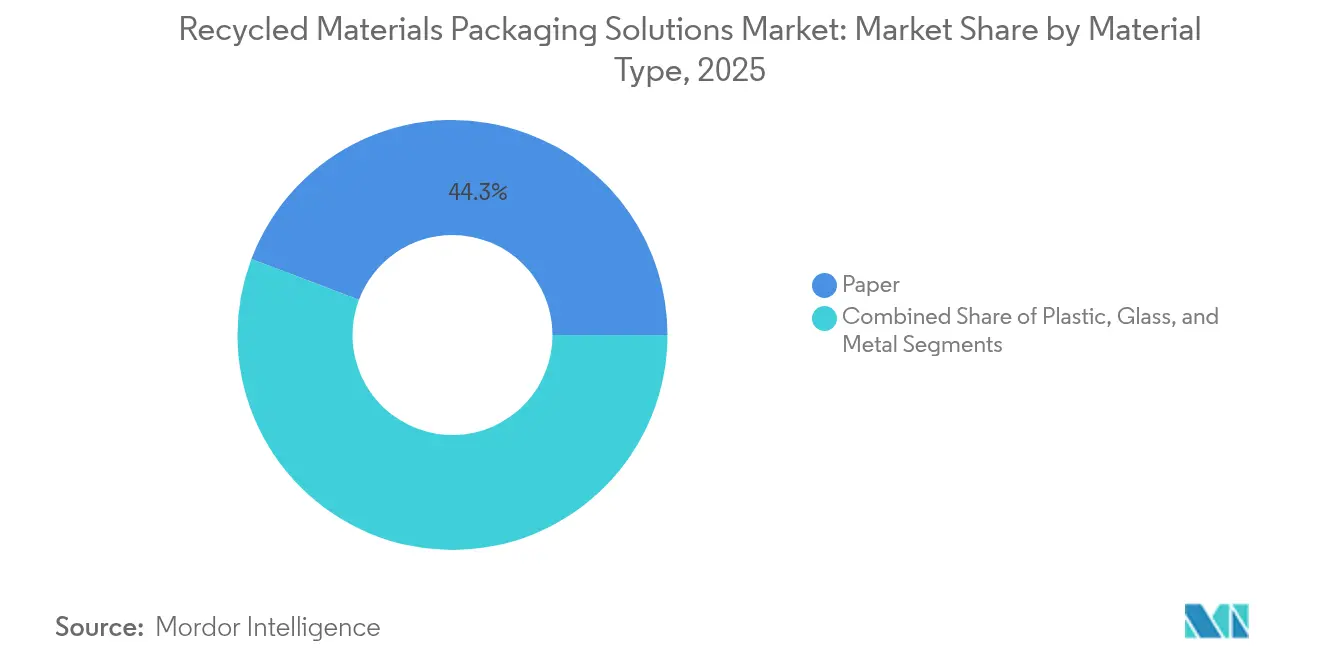

- Por tipo de material, o papel capturou 44,25% da participação de mercado de soluções de embalagens com materiais reciclados em 2025, enquanto o segmento de plástico está projetado para crescer a uma CAGR de 6,03% entre 2026-2031.

- Por setor de usuário final, as aplicações de alimentos capturaram 36,20% da participação de mercado de soluções de embalagens com materiais reciclados em 2025, enquanto o segmento de higiene doméstica e pessoal está projetado para crescer a uma CAGR de 6,58% entre 2026-2031.

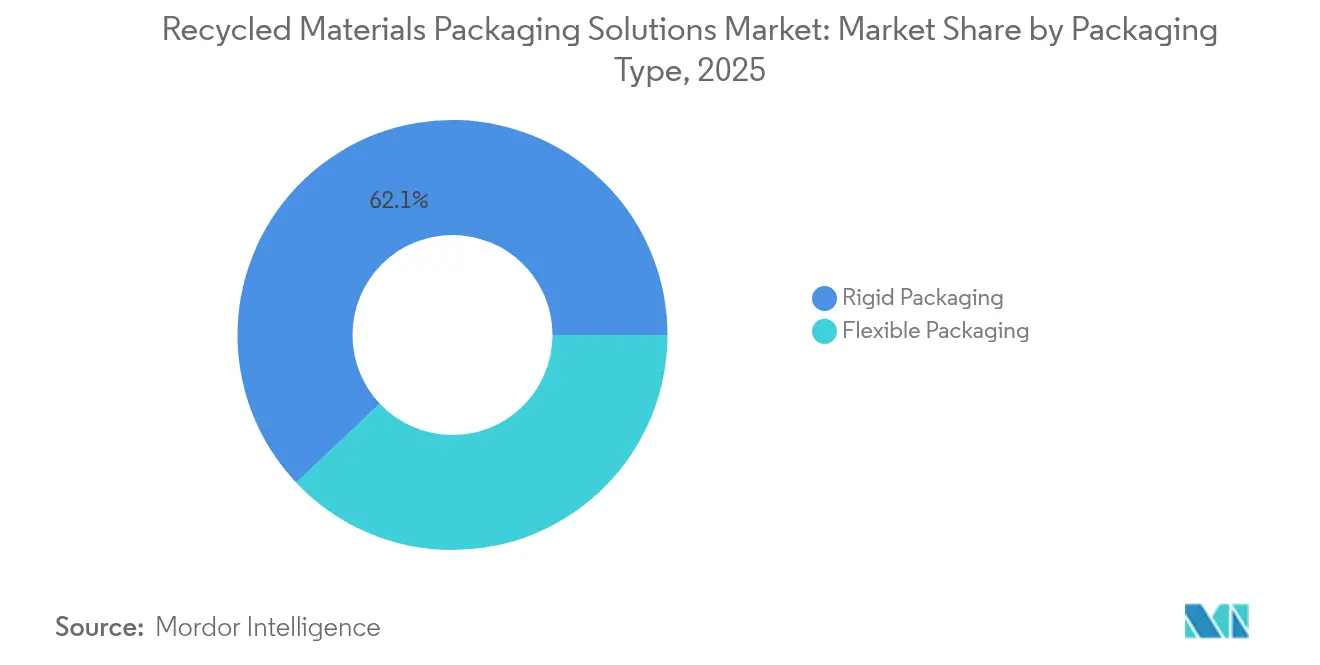

- Por tipo de embalagem, o segmento de embalagem rígida capturou 62,05% da participação de mercado de soluções de embalagens com materiais reciclados em 2025. O segmento de embalagem flexível está projetado para crescer a uma CAGR de 6,84% entre 2026-2031.

- Por fonte de material reciclado, o reciclado pós-consumo capturou 48,55% da participação de mercado de soluções de embalagens com materiais reciclados em 2025. O segmento de resíduos de origem oceânica está projetado para crescer a uma CAGR de 7,32% entre 2026-2031.

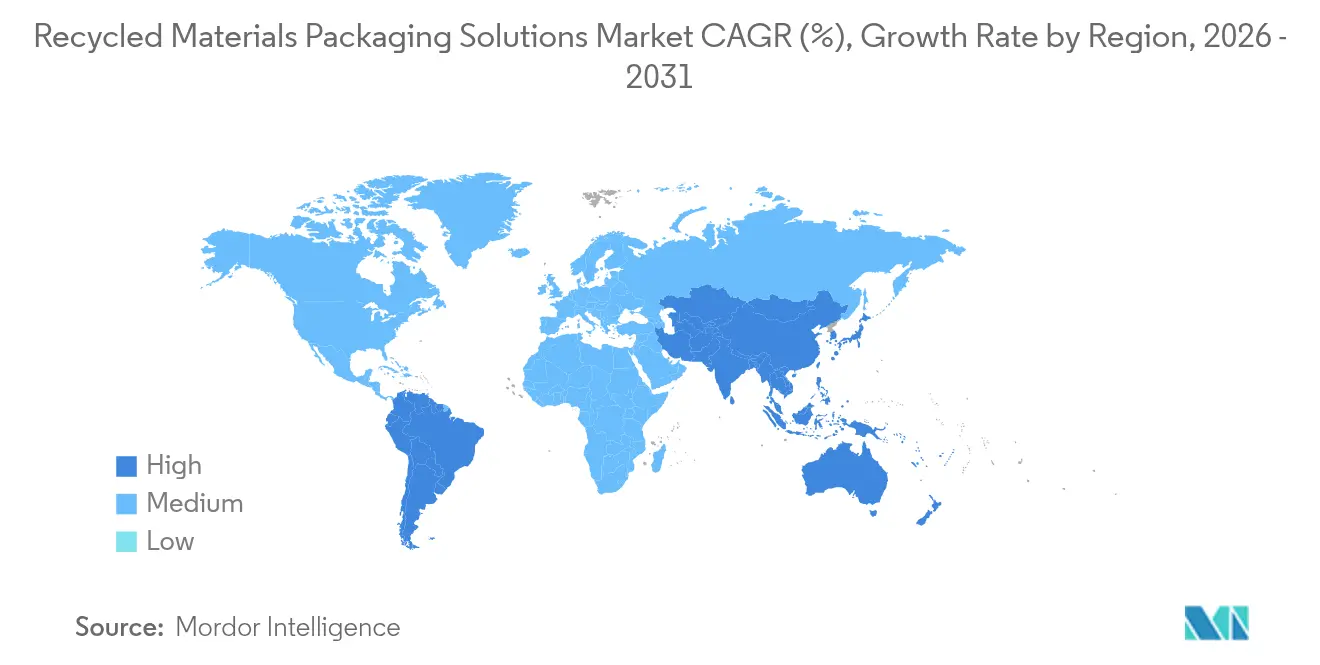

- Por geografia, a Ásia-Pacífico capturou 45,80% da participação de mercado de soluções de embalagens com materiais reciclados em 2025 e está projetada para crescer a uma CAGR de 7,55% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Embalagens com Materiais Reciclados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos Mandatos de Responsabilidade Estendida do Produtor (REP) | +1.2% | Global, com ganhos antecipados na Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas de Conteúdo Reciclado dos Proprietários de Marcas para 2025 | +0.9% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Tecnologias Avançadas de Triagem: Redução da Contaminação | +0.7% | América do Norte e UE, com expansão para o núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência do Consumidor por Embalagens de Baixo Carbono | +0.8% | Global, com os mercados premium liderando a adoção | Longo prazo (≥ 4 anos) |

| Compromissos Corporativos de Net-Zero Acelerando a Aquisição de PCR | +1.1% | Global, com corporações multinacionais impulsionando a demanda | Médio prazo (2-4 anos) |

| Aumento Acelerado de Investimentos em Capacidade de Reciclagem Química | +0.6% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Responsabilidade Estendida do Produtor (REP)

Os estatutos de REP transferem os custos de fim de vida dos municípios para os produtores, tornando o conteúdo reciclado economicamente atrativo. As regras de 2024 do Vietnã exigem 22% de reciclagem para PET rígido e taxas de recuperação de material de 40%, impulsionando rápidas atualizações de equipamentos. A Coreia do Sul está aumentando o plástico reciclado obrigatório em garrafas PET de 3% para 10% e tem como meta 30% até 2030. A iniciativa de PET sem rótulo da Tailândia reduz a contaminação e considera créditos fiscais para resinas recicladas. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige 30% de PET reciclado em embalagens de alimentos até 2030.[1]National Law Review, "Proposta da UE sobre o Regulamento de Resíduos de Embalagens," natlawreview.com A Índia agora permite plásticos reciclados especificados em embalagens de alimentos, exigindo rotulagem de rastreabilidade.

Metas de Conteúdo Reciclado dos Proprietários de Marcas para 2025

As marcas globais estão voluntariamente superando as regulamentações. A Estée Lauder busca pelo menos 25% de PCR e reduzir pela metade o plástico virgem até 2030. A Mars migrou potes-chave de confeitaria para resina 100% reciclada, reduzindo 1.300 toneladas de plástico virgem por ano. A Mondelēz irá embalar 300 milhões de barras compartilháveis Cadbury em plástico reciclado atribuível de 80%. A Cadbury Austrália adquiriu 1.000 toneladas de polipropileno quimicamente reciclado para as barras Dairy Milk.

Tecnologias Avançadas de Triagem: Redução da Contaminação

Classificadores ópticos habilitados por IA atingem agora 99% de pureza em PET, aumentando os rendimentos de reciclagem mecânica.[2]Packaging World, "Cadbury Utiliza Plástico Quimicamente Reciclado," packworld.com As análises de contaminação em tempo real em mais de 150 instalações de recuperação de materiais aumentam as taxas de captura em 30% e aprimoram a previsibilidade das matérias-primas. As plataformas de visão computacional classificam com precisão 28 materiais, informando os designers sobre as trocas de reciclabilidade. Os fluxos de embalagens flexíveis se beneficiam mais, pois a IA desbloqueia maior valor a partir do que anteriormente era destinado a aterros sanitários.

Preferência do Consumidor por Embalagens de Baixo Carbono

Cerca de 73% dos compradores globais afirmam que mudarão seus hábitos de compra para reduzir o impacto ambiental, com embalagens sustentáveis ficando logo atrás do preço e da qualidade. A disposição a pagar prêmios atinge 81% entre os europeus, reforçando estratégias de conteúdo reciclado em segmentos premium. Millennials e a Geração Z lideram a demanda, impulsionando a rápida adoção nas categorias de cuidados pessoais e alimentos que podem justificar preços premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Oferta Volátil de Matéria-Prima Reciclada de Alta Qualidade | -0.8% | Global, com escassez aguda na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Demanda Concorrente de Embalagens Substitutas à Base de Fibra | -0.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Economia Desfavorável quando os Preços da Resina Virgem Caem | -0.7% | Global, com regiões dependentes do petróleo mais afetadas | Curto prazo (≤ 2 anos) |

| Lacunas na Infraestrutura de Reciclagem em Mercados Emergentes | -0.6% | Núcleo da Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Volátil de Matéria-Prima Reciclada de Alta Qualidade

Os preços do PET reciclado e do polietileno de alta densidade oscilam amplamente, impondo desafios orçamentários aos conversores. Marcas de bebidas recentemente aguardaram 6 a 8 semanas por rPET de grau alimentar, enquanto alternativas virgens estavam disponíveis em 3 semanas. A contaminação faz com que 15 a 25% dos plásticos coletados não passem nos testes de grau alimentar, forçando algumas marcas a não cumprirem suas promessas de conteúdo reciclado. A volatilidade é mais aguda para materiais de barreira que exigem graus especiais.

Demanda Concorrente de Embalagens Substitutas à Base de Fibra

As soluções de fibra moldada agora imitam as barreiras plásticas, corroendo a participação em embalagens de cosméticos, eletrônicos e alimentos de conveniência. As bolsas de fibra compostável com revestimentos à base de água atendem aos requisitos de resistência à gordura a um custo unitário menor. As redes estabelecidas de reciclagem de papel facilitam o descarte pelo consumidor, desviando a demanda do plástico reciclado sempre que o desempenho de barreira é aceitável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Papel Enfrenta a Inovação no Plástico

Em 2025, o papel comandou 44,25% da participação de mercado de soluções de embalagens com materiais reciclados, refletindo sistemas maduros de coleta de fibra e taxas de recuperação de papelão ondulado acima de 90% na América do Norte. O plástico está projetado para registrar uma CAGR de 6,03% até 2031, à medida que a reciclagem química melhora a qualidade de grau alimentar e abre novas aplicações. O vidro continua a atender nichos premium de bebidas e cosméticos, onde o valor da marca valoriza o peso tátil. O metal oferece reciclabilidade infinita que atrai compradores de circuito fechado, reforçando seu papel nas embalagens de aerossóis, bebidas e cosméticos, mesmo quando os volumes permanecem modestos.

O papel mantém crescimento constante devido ao comércio eletrônico global, mas os plásticos reivindicam vantagem futura. Investimentos que superam USD 8 bilhões aceleram a reciclagem química para compensar a escassez de rPET de grau alimentar. Exemplos como o compacto Gemini da Eastman ressaltam o progresso dos plásticos em cosméticos usando resinas molecularmente recicladas. Consequentemente, o mercado de soluções de embalagens com materiais reciclados espera uma convergência gradual no mix de materiais entre soluções de papel e plástico.

Por Setor de Usuário Final: A Liderança em Alimentos Cede Espaço ao Crescimento em Cuidados Pessoais

As aplicações de alimentos geraram 36,20% da demanda de 2025, mas os limiares regulatórios de segurança restringem o crescimento. A nova permissão da Índia para plásticos reciclados específicos em embalagens de alimentos sob rastreabilidade rigorosa flexibiliza ligeiramente as barreiras. Marcas de bebidas como a PepsiCo demonstram embalagens de salgadinhos com 50% de polipropileno reciclado, sugerindo uma adoção mais ampla onde o desempenho permitir.

Higiene doméstica e pessoal está prestes a crescer a uma CAGR de 6,58%, à medida que os consumidores aceitam prêmios por formatos de baixo carbono. A Ball Corporation financiou a Meadow para lançar cartuchos de alumínio totalmente recicláveis para sabonetes e xampus, demonstrando a prontidão das marcas para mudar de materiais rapidamente. Setores secundários como o comércio eletrônico e as embalagens industriais também incorporam mais PCR à medida que as redes de coleta amadurecem, ampliando o mercado de soluções de embalagens com materiais reciclados.

Por Tipo de Embalagem: Os Formatos Rígidos Aproveitam os Sistemas de Depósito e Modelos de Reutilização

A embalagem rígida capturou 62,05% da participação de mercado de soluções de embalagens com materiais reciclados em 2025. Os sistemas de depósito e retorno para garrafas e recipientes fornecem matéria-prima de alta pureza que sustenta a economia confiável de recuperação do segmento. Formatos como garrafas, potes e recipientes moldados mantêm estabilidade dimensional que protege os produtos e simplifica a triagem a jusante em relação aos laminados flexíveis. O vidro preserva o status premium em cosméticos e bebidas, enquanto as latas de alumínio apresentam em média 75% de conteúdo reciclado e circulam indefinidamente, reforçando a economia de circuito fechado. A infraestrutura de depósito também reduz a contaminação, permitindo que os plásticos rígidos satisfaçam os limites de grau alimentar de forma mais consistente do que suas contrapartes flexíveis.

As redes maduras de coleta domiciliar e de retorno concedem aos formatos rígidos vantagens de custo quando as taxas de responsabilidade estendida do produtor dependem das pontuações de reciclabilidade. O programa de remanufatura de cartuchos da Brother Industries exemplifica como habitáculos robustos podem ser restaurados várias vezes, prolongando a vida útil do material muito além dos ciclos de uso único. As caixas de envio reutilizáveis da The Ocean Package destacam a mudança do segmento em direção ao comércio eletrônico, alcançando vários ciclos de entrega antes de entrar nos fluxos de reciclagem. O impulso regulatório reforça esta perspectiva: a UE exigirá que todas as embalagens atendam a graus de reciclabilidade de pelo menos 70% até 2030, um benchmark que a maioria dos itens rígidos de material único já satisfaz. Em conjunto, esses fatores apontam para um crescimento constante de volume para os formatos rígidos, mesmo com o avanço tecnológico das embalagens flexíveis, preservando seu papel central nas cadeias de valor circulares.

Por Fonte do Material Reciclado: Os Resíduos de Origem Oceânica Emergem

O reciclado pós-consumo forneceu 48,55% da matéria-prima em 2025, ressaltando a dependência da infraestrutura de coleta domiciliar. Os fluxos de resíduos de origem oceânica e recuperados estão prontos para uma CAGR de 7,32%, à medida que as empresas monetizam a prevenção da poluição marinha. A Clear Ocean e as alianças de melhor embalagem coletam plástico costeiro que comanda prêmios de marca. A PlastX fornece plástico recuperado rastreável em toda a Ásia, atendendo aos requisitos de transparência da cadeia de suprimentos.

O reciclado pós-industrial mantém seu papel como material de baixa contaminação para aplicações especiais. No entanto, as iniciativas de origem oceânica fornecem novas narrativas que se traduzem em diferenciação nas prateleiras, reforçando a tendência do mercado de soluções de embalagens com materiais reciclados em direção a portfólios diversificados de matérias-primas.

Análise Geográfica

A Ásia-Pacífico deteve 45,80% do tamanho do mercado de soluções de embalagens com materiais reciclados em 2025 e crescerá a uma CAGR de 7,55%. A clareza regulatória, como as metas de REP do Vietnã, os limites de conteúdo reciclado da Coreia do Sul e os incentivos fiscais da Tailândia, está reforçando os fluxos de investimento. O financiamento de infraestrutura nos países da ASEAN aborda os gargalos de coleta, fechando lacunas que historicamente prejudicavam a consistência da oferta.

A América do Norte se beneficia de USD 8 bilhões em expansões de reciclagem anunciadas desde 2017, adicionando capacidade para processar quase 9 milhões de toneladas de resíduos anualmente. As leis de Responsabilidade Estendida do Produtor no Oregon e no Colorado, que entram em vigor em julho de 2025, esclarecem as taxas dos produtores e estimulam o redesenho em direção à reciclabilidade. Os compromissos de aquisição corporativa asseguram a absorção da produção, apoiando uma perspectiva de investimento estável. A Europa sustenta a liderança regulatória. A exigência de 30% de PET reciclado para embalagens de alimentos até 2030 e os critérios de design para reciclagem fomentam pipelines de inovação. Plataformas colaborativas como a 4evergreen e a FINAT desenvolvem orientações técnicas para a reciclagem de papel e revestimento de etiquetas, respectivamente. O crescimento moderado na América do Sul e no Oriente Médio e África reflete o financiamento por concessões emergentes e as estruturas de REP nascentes que gradualmente ampliam o mercado de soluções de embalagens com materiais reciclados.

Panorama regulatório

O Regulamento (UE) 2025/40 relativo a embalagens e resíduos de embalagens (PPWR) entrou em vigor em 11 de fevereiro de 2025 e está programado para se aplicar de forma geral a partir de 12 de agosto de 2026, substituindo a Diretiva 94/62/CE. O PPWR intensifica os requisitos em toda a UE quanto ao desempenho de reciclabilidade e à circularidade, levando conversores e marcas a agirem em relação ao abastecimento de conteúdo reciclado, ao design de embalagens e à rotulagem antes da data de aplicação de 2026.

Os detalhes de implementação também estão se tornando mais explícitos: a Comissão Europeia emitiu orientações sobre o PPWR (C/2026/3084) em 10 de junho de 2026 para apoiar a aplicação uniforme entre os Estados-Membros. Paralelamente, a conformidade das alegações de marketing continua a moldar as escolhas de embalagens nos Estados Unidos, onde os Green Guides da Federal Trade Commission permanecem a principal referência federal para alegações ambientais (com status de revisão pendente até meados de 2026).

Análise da cadeia de valor

A cadeia de valor abrange (1) geração e coleta de resíduos (municipal e comercial), (2) triagem e beneficiamento em instalações de recuperação de materiais, (3) reciclagem e valorização por meio de rotas mecânicas e avançadas/químicas, (4) produção de resina, celulose, casco de vidro e metal secundário, e (5) conversão em formatos de embalagem rígidos e flexíveis para alimentos, bebidas, cuidados domésticos e pessoais, saúde e outros usuários finais. As etapas de controle de qualidade (remoção de contaminação, desentintagem, desodorização/descontaminação e documentação de rastreabilidade) determinam se a produção pode ser usada em aplicações de maior valor, como embalagens em contato com alimentos.

Os gargalos concentram-se na disponibilidade e consistência de matérias-primas, particularmente para PCR de grau alimentar, e no spread econômico entre insumos virgens e reciclados. Essas restrições estão impulsionando uma integração mais estreita entre os players upstream de gestão de resíduos e triagem e os conversores downstream de resina, papel e embalagens, por meio de contratos de longo prazo de matéria-prima, acordos de off-take e aquisições de instalações, além do uso crescente de mecanismos de certificação e cadeia de custódia para validar alegações de conteúdo reciclado e apoiar a conformidade com regras como o PPWR da UE, aplicável a partir de agosto de 2026.

Cenário Competitivo

A fragmentação regional define o setor de soluções de embalagens com materiais reciclados, embora a integração vertical esteja aumentando. A reciclagem de papel apresenta maior consolidação devido à intensidade de capital, enquanto a reciclagem de plástico recebe novos entrantes que implantam processos químicos proprietários. Parcerias como a da Plastipak com a Kraft Heinz em recipientes de ketchup 100% rPET ilustram a colaboração marca-conversor com o objetivo de garantir matéria-prima segura.

Empresas de tecnologia especializadas em triagem por IA, recuperação de plástico de origem oceânica e reciclagem por dissolução introduzem tensão competitiva. A ExxonMobil, a Dow e a Eastman investem fortemente em tecnologias que produzem resinas seguras para alimentos, muitas vezes protegidas por portfólios de patentes. Programas de toda a indústria, como o Padrão de Material Reciclado da GreenBlue, oferecem estruturas de certificação que sustentam o comércio transparente de conteúdo reciclado.

À medida que a consolidação avança, os principais conversores adquirem recicladores regionais para garantir a segurança do fornecimento e o controle de qualidade. Essa tendência, combinada com empreendimentos conjuntos em reciclagem química, posiciona o mercado de soluções de embalagens com materiais reciclados para um movimento gradual, mas decisivo, em direção a uma cadeia de valor circular integrada.

Líderes do Setor de Soluções de Embalagens com Materiais Reciclados

Amcor plc

Smurfit WestRock plc

International Paper Company

Mondi plc

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é o fornecimento escalável e alinhado à regulamentação de material reciclado para contato com alimentos no setor de plásticos, onde conversores e proprietários de marcas precisam de qualidade repetível em volumes industriais. Em junho de 2026, a Coperion recebeu uma Letter of No Objection da FDA dos EUA para sua tecnologia de reciclagem de HDPE e PP, apoiando a produção de material reciclado de grau alimentar em capacidades de até 6.000 kg/h, o que fortalece o conjunto de ferramentas para fechar a lacuna de rHDPE e rPP de grau alimentar além do rPET.

Outra oportunidade é simplificar a integração de conteúdo reciclado em linhas de embalagem de alto volume e formatos flexíveis. A Plastipak lançou sua PakPET Single Pellet Solution em julho de 2026, uma resina PET com 30% de conteúdo reciclado produzida em Verbania, Itália, posicionada para uso direto em linhas de produção de embalagens PET para alimentos. Do lado da demanda, abordagens de balanço de massa e conteúdo reciclado atribuído estão sendo usadas para acelerar a adoção de polímeros circulares em fluxos de trabalho de embalagens flexíveis, incluindo a colaboração entre LyondellBasell e Mondelez em julho de 2026 para fornecer polímeros CirculenRevive com 100% de conteúdo reciclado atribuído para embalagens flexíveis de chocolate Marabou, alinhando o redesenho de embalagens com a aquisição de conteúdo reciclado, mantendo em vista os requisitos de desempenho para embalagens flexíveis.

Desenvolvimentos recentes do setor

- Maio de 2026: Mondi e Dreco lançaram em conjunto um saco tipo "pillow bag" para detergente em pó na Alemanha, contendo 50% de conteúdo reciclado pós-consumo. O projeto expande a adoção de conteúdo reciclado em embalagens flexíveis para cuidados domésticos, mantendo a funcionalidade da embalagem, apoiando os compromissos de sustentabilidade da marca e a prontidão para conformidade à medida que os requisitos da UE se intensificam.

- Março de 2026: A Smurfit WestRock concluiu a aquisição da Cartomanabi, uma empresa de embalagens de papelão ondulado em Montecristi, Equador, adicionando mais de 50.000 toneladas de capacidade de produção anual. A aquisição fortalece a integração regional e posiciona a empresa mais próxima dos centros de demanda locais, onde a disponibilidade de fibra reciclada e a economia de coleta moldam a competitividade.

- Julho de 2024: A Cadbury Australia adotou 1.000 toneladas de polipropileno biaxialmente orientado certificado como circular, produzido por meio da tecnologia de pirólise Exxtend da ExxonMobil, para embalagens de Dairy Milk, com volumes citados como suficientes para aproximadamente 500 milhões de blocos de tamanho familiar. A mudança destacou como modelos avançados de reciclagem e certificação podem abrir aplicações de embalagens flexíveis que enfrentam restrições de contato com alimentos e desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange soluções de embalagem onde o material reciclado é intencionalmente usado como insumo-chave, e o dimensionamento é expresso em termos de receita para essas soluções de embalagem vendidas em setores de usuários finais em todo o mundo.

Exclusões do escopo: embalagens exclusivamente de material virgem, e produtos de material reciclado usados fora de aplicações de embalagem, são excluídos dos totais.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Papel

- Vidro

- Metal

- Por Setor de Usuário Final

- Alimentos

- Bebidas

- Higiene Doméstica e Pessoal

- Saúde

- Outros Setores de Usuário Final

- Por Tipo de Embalagem

- Embalagem Rígida

- Embalagem Flexível

- Por Fonte do Material Reciclado

- Reciclado Pós-Consumo (PCR)

- Reciclado Pós-Industrial (PIR)

- Resíduos de Origem Oceânica e Recuperados

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites do mercado, construir uma lista clara de materiais endereçáveis e ancorar os insumos do modelo a sinais públicos verificáveis. Utilizamos fontes como estatísticas de comércio da UN Comtrade, indicadores de meio ambiente e resíduos da OCDE, conjuntos de dados de materiais e resíduos da EPA e estatísticas de embalagens e reciclagem do Eurostat para entender a base de fornecimento de reciclagem e os fluxos transfronteiriços.

Para conectar a disponibilidade de matéria-prima reciclada à demanda de embalagens, também analisamos fontes como bancos de dados de patentes para inovações em reciclagem e embalagens, publicações acadêmicas revisadas por pares sobre desempenho de conteúdo reciclado e publicações de associações comerciais sobre taxas de reciclagem de embalagens e sistemas de coleta. Registros corporativos, apresentações a investidores e imprensa confiável foram usados para interpretar movimentos de capacidade, compromissos de conteúdo reciclado e discussões sobre preços, com uso seletivo de assinaturas pagas para dados financeiros corporativos, notícias e finanças, e rastreamento de comércio em nível de embarque, quando isso ajudou a validar a escala. Estas são apenas fontes ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas com conversores de embalagens, fornecedores de resina reciclada e fibra reciclada, recicladores, equipes de compras de marcas e participantes do canal, para que as premissas pudessem ser testadas em termos comerciais claros. Como este é um mercado global, os insumos foram verificados nas principais regiões de demanda e depois reconciliados em relação às diferenças de regulamentação, taxas de coleta e metas de conteúdo reciclado.

Também recontatamos especialistas selecionados quando os indicadores da pesquisa documental e os resultados iniciais do modelo mostraram saltos inusuais, o que ajudou a ajustar a lógica de ASP e o momento de adoção de insumos reciclados em formatos flexíveis e rígidos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 43% | EMEA: 29% |

| Players menores: 15% | Gerentes: 45% | Américas: 27% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down do pool de demanda, onde os sinais de produção e consumo de embalagens são traduzidos em valor de embalagens de material reciclado usando a penetração de conteúdo reciclado por material e formato, e depois mapeados para padrões de compra por uso final. Uma vez estabelecida essa estrutura, os resultados são corroborados com aproximações bottom-up seletivas, incluindo verificações amostrais de receita de fornecedores e conversores, e pontes de volume para valor usando faixas de preço observadas para insumos reciclados.

Os principais insumos do modelo incluíram metas de conteúdo reciclado por marca e categoria, taxas de coleta e triagem que influenciam o fornecimento reciclado utilizável, spreads de preço entre reciclado e virgem que afetam a mudança, fatores regulatórios como EPR e mandatos de conteúdo reciclado, e a divisão entre embalagens rígidas e flexíveis, onde a adoção difere. Quando as verificações bottom-up apresentaram lacunas, nós as preenchemos usando proporções de mercados adjacentes (por exemplo, participações de embalagens em nível de material) e depois ajustamos os totais por meio do feedback das entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno da disponibilidade de matéria-prima reciclada e do momento de aplicação de políticas, e depois suavizada com verificações baseadas em tendências, para que a adoção ano a ano não salte de forma irrealista. A trajetória final da previsão reflete o que os especialistas esperam em termos de penetração, progressão de preços e adições de capacidade por região durante o período.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações cruzadas que comparam volumes e valores implícitos com sinais independentes, como disponibilidade de resina reciclada e papel reciclado, direção do movimento comercial e intensidade típica de embalagem por uso final. Anomalias foram investigadas, e as premissas foram revisadas quando uma região ou material apresentava incompatibilidade entre a penetração modelada e o que as entrevistas descreviam como comportamento de compra prático.

Uma revisão de analista em múltiplas etapas é usada antes da aprovação final, com reverificações acionadas quando novas regulamentações, grandes anúncios de capacidade ou movimentos acentuados de custo de insumos alteram materialmente o panorama de curto prazo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos são grandes o suficiente para alterar a adoção ou os preços, seguidas por uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Estimativa de Mercado Global de Soluções de Embalagem com Materiais Reciclados da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os valores de mercado publicados para embalagens de material reciclado frequentemente diferem porque as empresas não contam sempre a mesma coisa, mesmo quando o título parece semelhante. As diferenças geralmente surgem de se a estimativa é verdadeiramente exclusiva de embalagens, de como os insumos pós-consumo versus pós-industriais são tratados, e de se o valor é contado no nível de resina reciclada, no preço de venda do conversor, ou no valor do produto embalado no nível da marca.

Neste estudo, a diferença é explicada principalmente por escolhas de escopo e de monetização, onde algumas estimativas incorporam um conjunto mais amplo de definições de embalagens recicláveis ou recicladas, ou misturam embalagens primárias, secundárias e terciárias sem um mapeamento consistente por uso final. Outro fator é como o preço é tratado, já que a volatilidade do preço do insumo reciclado e o momento cambial podem alterar o total se as médias forem tiradas de trimestres diferentes ou se premissas agressivas de penetração forem aplicadas sem verificações das taxas de coleta.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 210,35 bilhões de USD (2026) | |

| Editora do Setor A | 200,20 bilhões de USD (2025) | Usa uma estrutura mais amplo de embalagens de materiais reciclados que abrange explicitamente formas de embalagem primárias, secundárias e terciárias, o que pode alterar os totais em comparação com uma visão de receita de soluções de embalagem vinculada à adoção de conteúdo reciclado por formato. |

| Editora do Setor B | 54,14 bilhões de USD (2026) | Parece mais próxima de uma definição mais restrita de embalagens recicladas, com materiais e tipos de produtos selecionados, o que pode subestimar as soluções de embalagem em nível de conversor que usam insumos reciclados em setores de uso final mais amplos. |

A tabela mostra que a amplitude do escopo e onde o valor é capturado (material de insumo versus receita de solução de embalagem) são as grandes alavancas por trás do intervalo, e essas escolhas também interagem com as premissas de penetração de conteúdo reciclado. Ao manter a estimativa vinculada ao uso de insumo reciclado por material e formato, e depois verificá-la em relação a sinais de fornecimento e adoção, uma trajetória consistente de dimensionamento é mantida no modelo usado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de soluções de embalagens com materiais reciclados?

O tamanho do mercado de soluções de embalagens com materiais reciclados é de USD 210,35 bilhões em 2026.

Com que rapidez a região Ásia-Pacífico está crescendo?

A Ásia-Pacífico está avançando a uma CAGR de 7,55% e detém a maior participação geográfica.

Qual tipo de embalagem está se expandindo mais rapidamente?

Os formatos flexíveis estão crescendo a uma CAGR de 6,84%, apoiados pelo progresso no design de material único.

Por que as marcas estão investindo em matéria-prima de plástico de origem oceânica?

Fontes de origem oceânica verificadas proporcionam diferenciação de marca e ajudam a cumprir os mandatos de conteúdo reciclado.

Quais são as principais restrições que limitam a adoção de conteúdo reciclado?

A volatilidade da oferta de matéria-prima de grau alimentar e a concorrência de alternativas à base de fibra restringem uma adoção mais rápida.

Página atualizada pela última vez em: