Tamanho e Participação do Mercado de Embalagens Plásticas Sustentáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

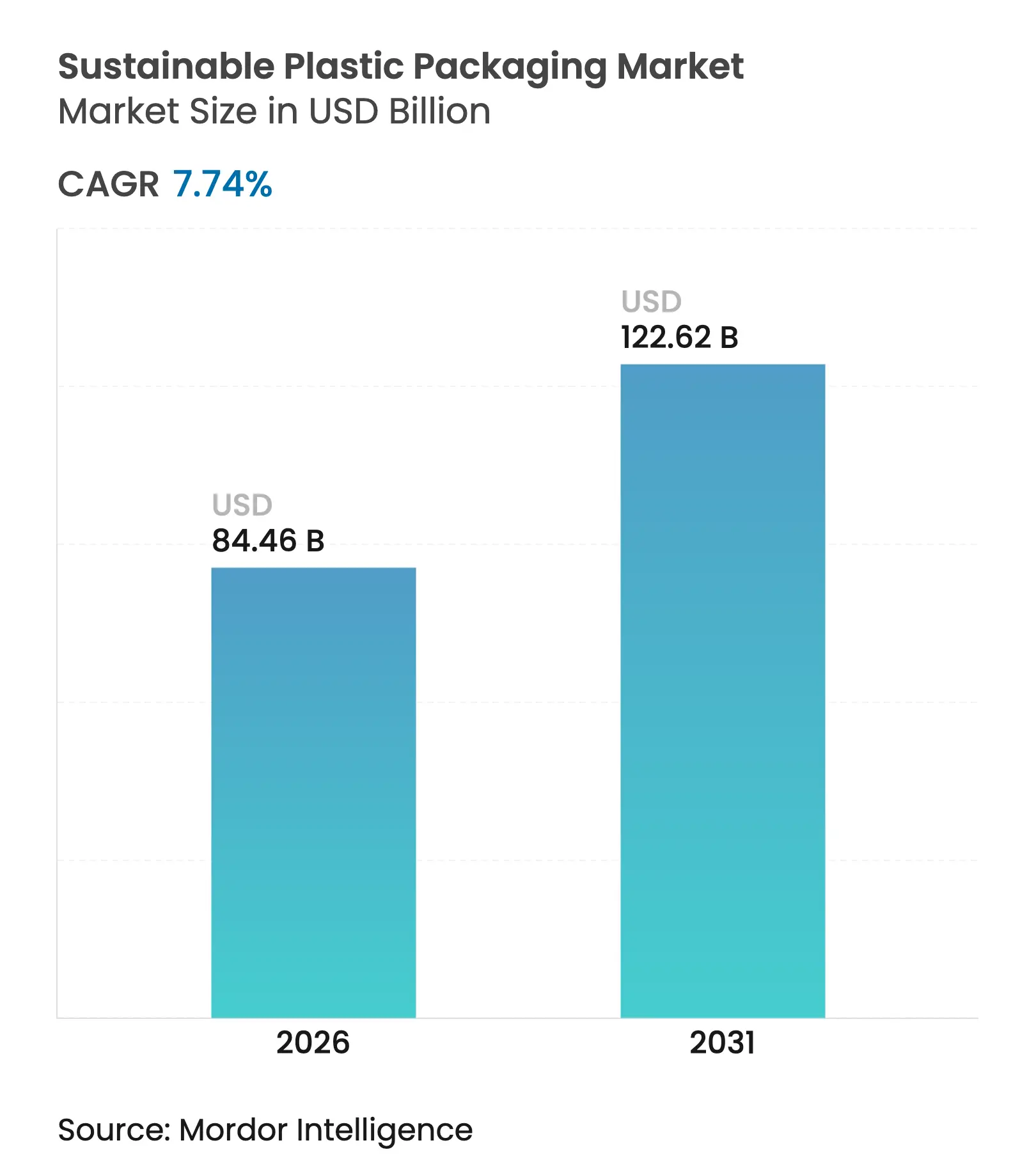

| Tamanho do Mercado (2026) | 84.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

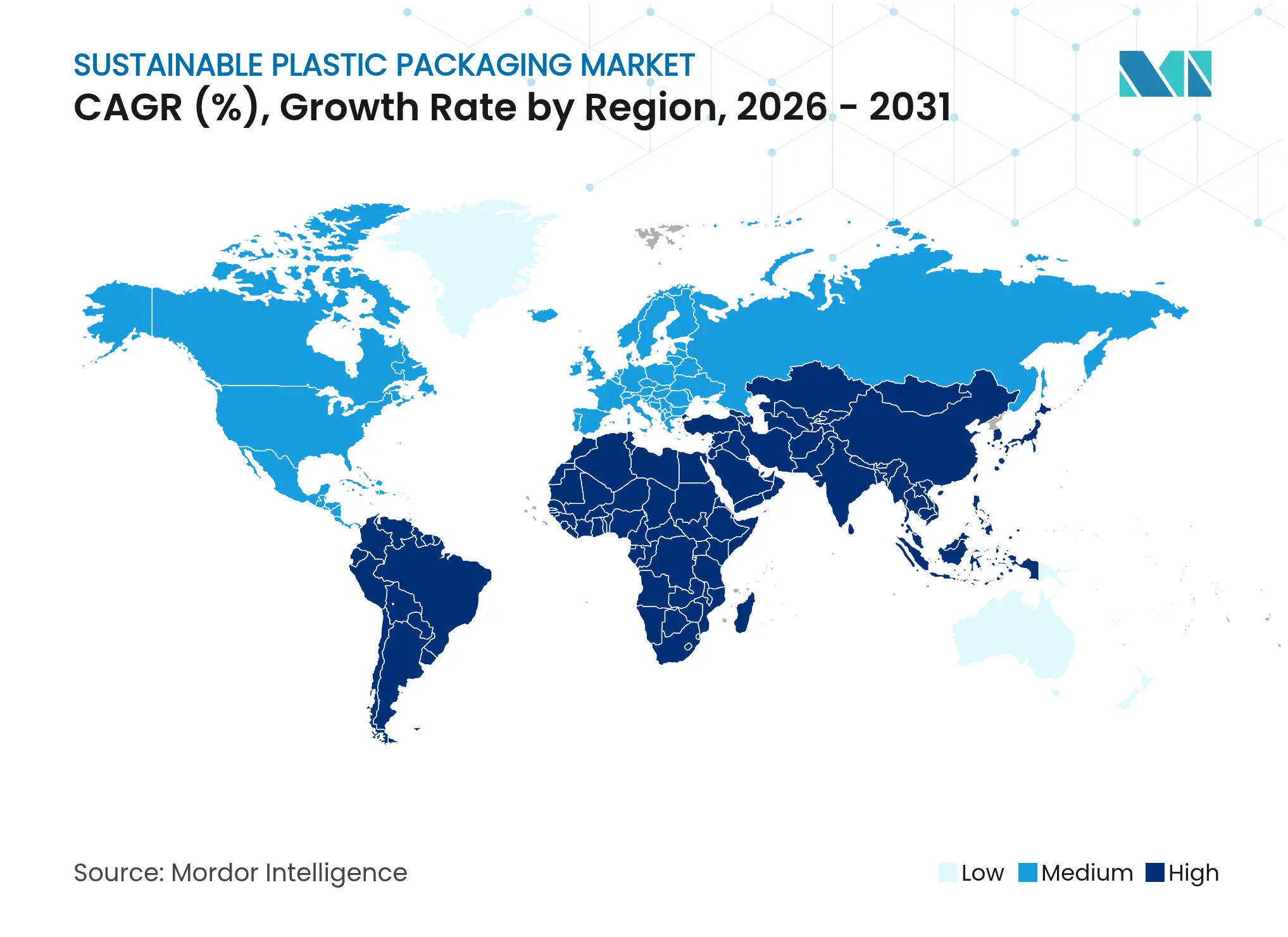

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Sustentáveis por Mordor Intelligence

O tamanho do mercado de embalagens plásticas sustentáveis em 2026 é estimado em USD 84,46 bilhões, crescendo a partir do valor de 2025 de USD 78,39 bilhões com projeções para 2031 mostrando USD 122,62 bilhões, crescendo a um CAGR de 7,74% no período 2026-2031. A intensificação das regulamentações globais, especialmente o Regulamento da UE sobre Embalagens e Resíduos de Embalagens que visa a reciclabilidade total até 2030, está elevando a demanda de base por materiais circulares. As metas dos proprietários de marcas para reduzir pela metade o uso de plástico virgem, as rápidas eliminações progressivas de PFAS em 12 estados dos EUA e a implementação de aprovações de reciclagem química para PET de grau alimentar deslocaram o capital para expansões de capacidade de rPET e biopolímeros. Avanços na paridade de custos — mais notavelmente a despolimerização enzimática validada pelo Laboratório Nacional de Energia Renovável dos EUA — sinalizam um caminho para custos iguais ou inferiores aos da resina virgem, fortalecendo a competitividade de longo prazo dos formatos circulares. Enquanto isso, o crescimento do comércio eletrônico está remodelando os projetos de embalagens de proteção, puxando a demanda por estruturas mono-material leves que reduzem as emissões logísticas e se alinham com as taxas de Responsabilidade Estendida do Produtor (REP).

Principais Conclusões do Relatório

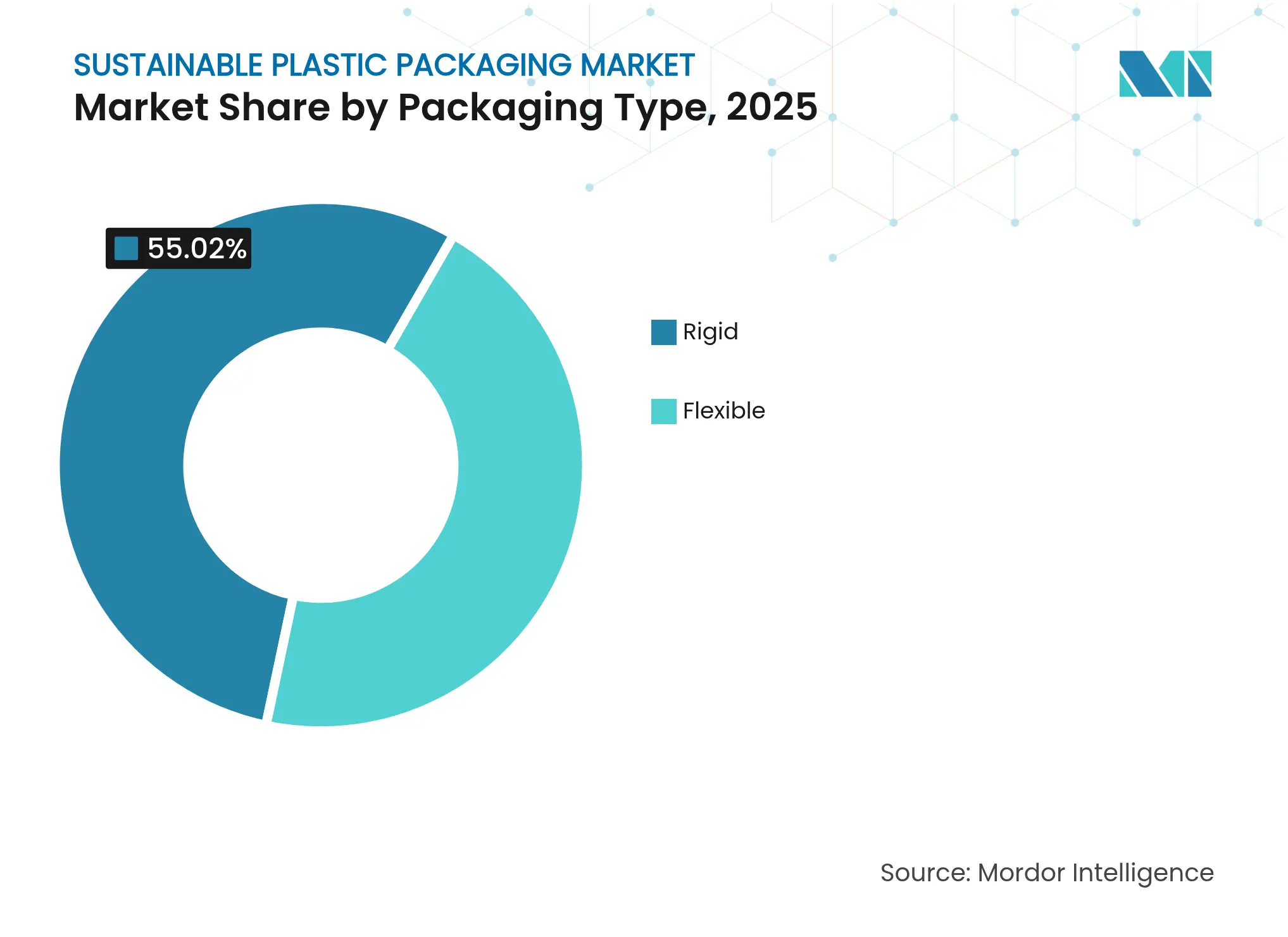

- Por tipo de embalagem, os formatos rígidos lideraram com 55,02% da participação do mercado de embalagens plásticas sustentáveis em 2025, enquanto os formatos flexíveis têm previsão de expansão a um CAGR de 9,12% até 2031.

- Por formato de embalagem, a embalagem primária deteve 59,76% da participação do tamanho do mercado de embalagens plásticas sustentáveis em 2025, enquanto a embalagem terciária avança a um CAGR de 10,92% até 2031.

- Por tipo de processo, os sistemas recicláveis retiveram 40,55% de participação em 2025; os sistemas de recarga e concentrado registram o maior CAGR projetado de 12,08% até 2031.

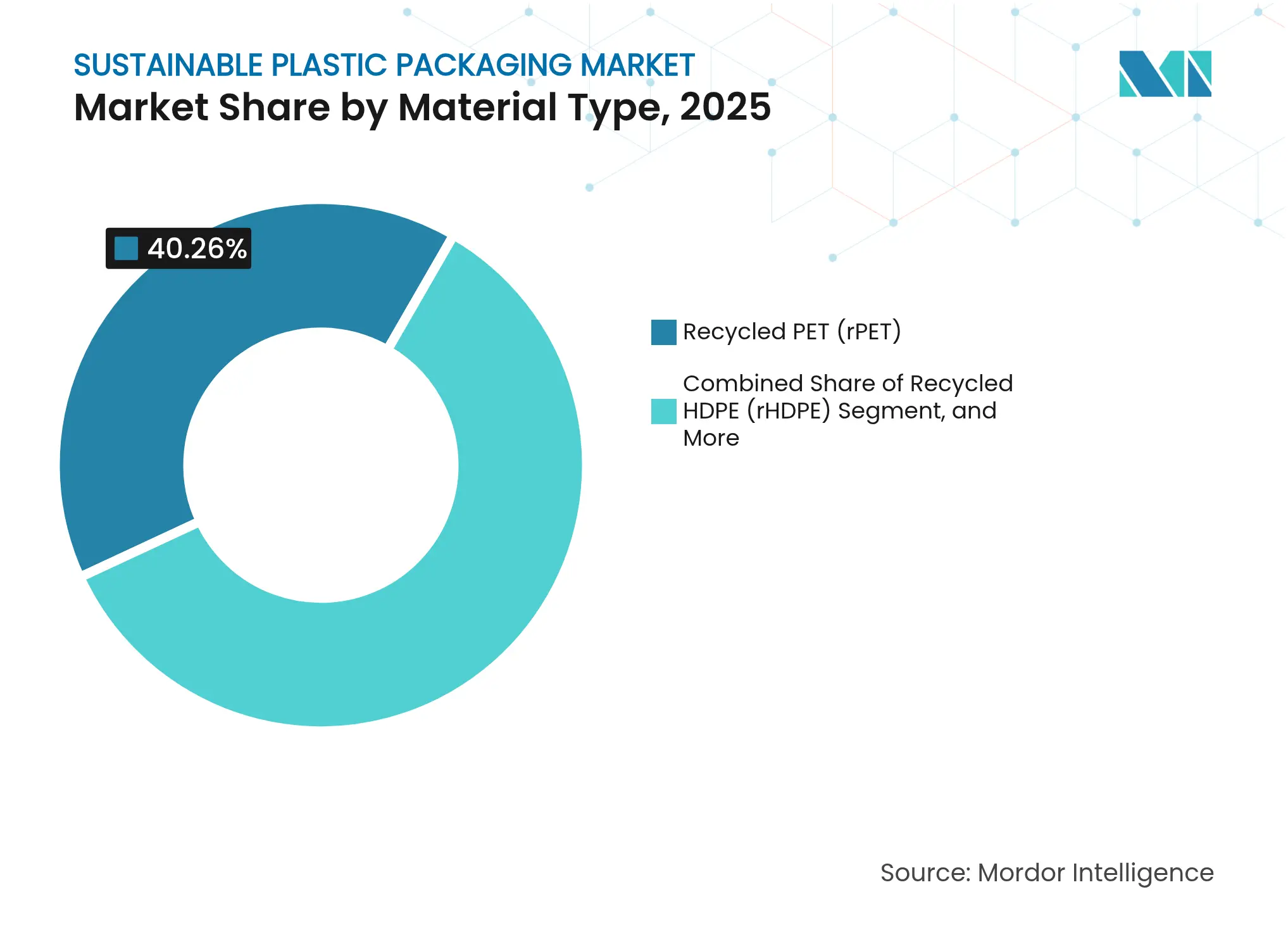

- Por material, o rPET comandou 40,26% de participação em 2025 e o PHA exibe a perspectiva de CAGR mais rápida de 12,41%.

- Por setor de uso final, alimentos e bebidas representaram 35,42% em 2025; saúde e produtos farmacêuticos está crescendo a um CAGR de 11,47%.

- Por geografia, a Europa capturou 37,84% de participação de receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 10,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens Plásticas Sustentáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas sobre plásticos de uso único | +2.1% | Global; UE e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescente consciência ecológica do consumidor | +1.8% | Global; mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Metas de economia circular dos proprietários de marcas | +1.5% | Global; concentrado em multinacionais | Médio prazo (2-4 anos) |

| Mudança para embalagens de proteção no comércio eletrônico | +1.2% | Global; Ásia-Pacífico e América do Norte como núcleo | Curto prazo (≤ 2 anos) |

| Reciclagem química habilitando rPET de grau alimentar | +0.9% | América do Norte e UE; expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressões de Escopo 3 de emissões líquidas zero sobre resinas de base biológica | +0.7% | Global; grandes corporações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas sobre Plásticos de Uso Único

As cotas obrigatórias de conteúdo reciclado na UE e na Índia obrigam os conversores a garantir o fornecimento de rPET e a redesenhar as embalagens para reciclabilidade total. A expansão de 42.000 toneladas de garrafa para garrafa da Ganesha Ecopet exemplifica como as regulamentações criam demanda cativa por matéria-prima que impulsiona o mercado de embalagens plásticas sustentáveis. As proibições de PFAS adicionam restrições de design, acelerando a adoção de novas químicas de barreira que se alinham com os limites de 25 ppb da UE em vigor a partir de 2026. As regras de rastreabilidade por código QR forçam ainda mais atualizações de rotulagem digital, reforçando a transparência dos dados do ciclo de vida em todo o mercado de embalagens plásticas sustentáveis.

Crescente Consciência Ecológica do Consumidor

Dados de pesquisas mostram que 73% dos compradores nos EUA percebem as embalagens compostáveis como sustentáveis. As respostas das marcas variam desde as garrafas de maionese 100% rPET da Kraft Heinz, que eliminam 14 milhões de libras de resina virgem anualmente, até o concentrado Shake & Clean da Palmolive, que reduz o desperdício de plástico em 75%. A disposição das gerações mais jovens para recarregar impulsiona modelos de assinatura como o På(fyll), que relata reduções de 80% de CO₂ em comparação com o uso único. A pressão do consumidor, portanto, permanece um vento favorável sustentado para o mercado de embalagens plásticas sustentáveis até 2030.

Metas de Economia Circular dos Proprietários de Marcas

A Unilever visa reduzir o uso de plástico virgem em 50% até 2025, impulsionando as cadeias de suprimentos em direção a formatos de desodorante recarregáveis e recipientes de sabonete corporal totalmente reciclados. A Coca-Cola e a PepsiCo financiam projetos-piloto de reciclagem química para garantir matéria-prima de rPET, enquanto a Tetra Pak investe em papéis de barreira mono-material. Tais compromissos sustentam acordos de compra de longo prazo que estabilizam os retornos sobre o capital para recicladores e plantas de biopolímeros, aprofundando a base de investimentos do mercado de embalagens plásticas sustentáveis.

Mudança para Embalagens de Proteção no Comércio Eletrônico

O aumento dos volumes do comércio eletrônico exige amortecimento mono-material, inserções de polpa moldada e mailers estilo origami que eliminam material de enchimento adicional. O papelão ondulado e a polpa moldada substituem o filme stretch tradicional nas camadas secundárias e terciárias, alinhando-se com os compromissos de envio neutro em carbono dos varejistas. As linhas bag-in-box da SIG para concentrados prolongam a vida útil enquanto reduzem o peso total do material, demonstrando como os objetivos logísticos e de sustentabilidade convergem dentro do mercado de embalagens plásticas sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de custo em relação às embalagens convencionais | −1.4% | Global; pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Infraestrutura inadequada de gestão de resíduos | −0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Escrutínio de Avaliação do Ciclo de Vida de certos biopolímeros | −0.6% | América do Norte e UE; expandindo globalmente | Médio prazo (2-4 anos) |

| Volatilidade de matéria-prima para reciclagem avançada | −0.4% | Global; centros de reciclagem química | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação às Embalagens Convencionais

Os graus circulares frequentemente custam 15-30% a mais devido a limitações de escala e custos de coleta. Os governos contrariam essa barreira por meio de fundos como o Fundo de Modernização da Reciclagem de USD 140 milhões da Austrália, que subsidia a capacidade de reprocessamento. A modelagem da Agência de Proteção Ambiental dos EUA indica que investimentos em infraestrutura de USD 36,5-43,4 bilhões poderiam equalizar os custos de resina acabada ao longo do tempo, aumentando o rendimento e reduzindo as ineficiências de transporte.[1]Agência de Proteção Ambiental dos EUA, "Estimativas Financeiras para Modernizar a Infraestrutura de Recuperação de Materiais," epa.gov As políticas de alívio de custos, portanto, permanecem fundamentais para sustentar a trajetória do mercado de embalagens plásticas sustentáveis.

Infraestrutura Inadequada de Gestão de Resíduos

Muitas regiões em desenvolvimento carecem de coleta domiciliar e triagem para flexíveis multicamadas. As subvenções de recuperação de recursos de USD 30 milhões de Queensland buscam 80% de desvio de resíduos até 2030 e ilustram a intensidade de capital necessária para desbloquear a verdadeira circularidade. Os rótulos PRISM fluorescentes que facilitam 96% de pureza na triagem de PET mostram como a tecnologia pode mitigar as lacunas de infraestrutura no mercado de embalagens plásticas sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Dominância Rígida Encontra Inovação Flexível

Os formatos rígidos representaram 55,02% do mercado de embalagens plásticas sustentáveis em 2025 devido a garrafas de bebidas, potes de alimentos e frascos farmacêuticos que exigem alto desempenho de barreira. O IntelliADJUST de inspeção em linha da Sidel melhora a integridade das garrafas de enchimento a frio enquanto maximiza a inclusão de rPET, reforçando a liderança rígida dentro do mercado de embalagens plásticas sustentáveis. As soluções rígidas também exploram os sistemas de depósito e retorno existentes, elevando ainda mais as taxas de coleta em circuito fechado e protegendo o valor da marca.

As embalagens flexíveis, expandindo a um CAGR de 9,12%, capitalizam as vantagens de eficiência de material e impressão pronta para prateleira. O filme de barreira de PE a 95% da Klöckner Pentaplast reduz a espessura em 75%, mas mantém a integridade do selo, ilustrando como a ciência mono-material desbloqueia a reciclabilidade dos flexíveis. As bolsas leves reduzem as emissões de transporte, e os varejistas de comércio eletrônico priorizam designs de mailers planos que reduzem o peso dimensional. Como resultado, os flexíveis corroem progressivamente as aplicações rígidas, como molhos e líquidos de limpeza, por meio de sachês de concentrado.

Por Formato de Embalagem: O Foco Primário Impulsiona o Crescimento Terciário

As embalagens primárias detiveram 59,76% do tamanho do mercado de embalagens plásticas sustentáveis em 2025, pois a visibilidade da marca e o contato direto com alimentos exigem materiais conformes e impressão premium. As proibições de PFAS estimulam a pesquisa e desenvolvimento em direção a revestimentos de base biológica, incentivando os conversores a mudar para barreiras aquosas e à base de minerais. As embalagens voltadas ao consumidor também integram códigos de identificação digital, auxiliando na rastreabilidade e nos retornos de depósito.

Os formatos terciários, liderados por amortecimento ondulado e de polpa moldada, têm projeção de crescimento a um CAGR de 10,92% até 2031. O boom no envio de encomendas força os operadores logísticos a reduzir o enchimento de vazios enquanto preservam as taxas de danos. Alternativas de filme stretch reciclável e programas de eliminação de filme termorretrátil exemplificam a inovação terciária. Os centros de distribuição de varejo testam filmes de LDPE mono-material que se fundem de volta em matéria-prima para cintas de paletes, consolidando as camadas terciárias como uma alavanca estratégica de crescimento dentro do mercado de embalagens plásticas sustentáveis.

Por Tipo de Processo: A Base Reciclável Habilita a Revolução da Recarga

Os tipos de processo recicláveis comandaram 40,55% de participação em 2025, impulsionados pelos ciclos garrafa a garrafa de PET. As tecnologias de triagem fluorescente agora elevam os níveis de pureza do PET reciclado a 96%, expandindo as aplicações de grau alimentar e garantindo a conformidade regulatória.

Os sistemas de recarga e concentrado crescem a um CAGR de 12,08%, ilustrando como a prevenção de resíduos supera a lógica tradicional de reciclar após o uso. O limpador de câmara dupla da Mean Green substitui quatro garrafas convencionais, reduzindo os custos de material e frete em mais de 60%. As redes de supermercados testam estações dispensadoras de aço inoxidável, e as marcas de beleza diretas ao consumidor enviam comprimidos sem água, incorporando a reutilização mais profundamente na cadeia de valor do mercado de embalagens plásticas sustentáveis.

Por Tipo de Material: A Liderança do rPET Enfrenta o Desafio dos Bioplásticos

O rPET representou 40,26% da participação do mercado de embalagens plásticas sustentáveis em 2025 graças à infraestrutura de coleta de garrafas, às cartas de não objeção da Agência de Alimentos e Medicamentos dos EUA e aos pipelines de investimento de grandes conversores, como a joint venture indiana de 100 quilotoneladas da Indorama. O HDPE reciclado ganha tração nas recargas de cuidados pessoais, consolidando a credibilidade do conteúdo reciclado entre as categorias convencionais.

A perspectiva de CAGR de 12,41% do PHA é impulsionada pela biodegradabilidade marinha e pela certificação compostável que mitigam o vazamento de microplásticos. A trajetória do PLA se beneficia da planta de USD 240 milhões e 75.000 toneladas da Balrampur Chini, que transforma cana-de-açúcar em bioplástico industrial, diversificando o risco de matéria-prima. O espectro de materiais, portanto, se amplia à medida que os conversores buscam isenções regulatórias e prêmios do consumidor, mantendo o mercado de embalagens plásticas sustentáveis dinâmico.

Por Setor de Uso Final: Estabilidade de Alimentos e Bebidas Encontra Inovação em Saúde

Alimentos e bebidas preservaram 35,42% de participação em 2025. Os esquemas de depósito para bebidas carbonatadas, as certificações de resina da Agência de Alimentos e Medicamentos dos EUA e os compromissos de sustentabilidade dos supermercados mantêm uma demanda estável. Os projetos-piloto de garrafas de base vegetal por grupos líderes de refrigerantes ampliam a conscientização do consumidor, impulsionando as taxas de adoção de conteúdo reciclado e de base biológica.

Saúde e produtos farmacêuticos, expandindo a um CAGR de 11,47%, aproveita as garrafas de base de madeira da UPM-SELENIS e a recuperação de frascos em circuito fechado pela SCHOTT Pharma. As normas rigorosas de esterilidade impulsionam a inovação em barreiras multicamadas e, à medida que os reguladores aceitam ciclos de reciclagem validados para plásticos médicos, a saúde emerge como uma fronteira de alta margem dentro do mercado de embalagens plásticas sustentáveis.

Análise Geográfica

A Europa reteve 37,84% de participação de receita em 2025. As taxas de Responsabilidade Estendida do Produtor, o mandato de reciclabilidade do Regulamento sobre Embalagens e Resíduos de Embalagens para 2030 e os limites de PFAS convergem para acelerar o design para reciclagem. Empresas como a Axens comercializam a tecnologia Rewind® PET que escala a reciclagem química em clusters da UE, garantindo a segurança da matéria-prima. Os programas de depósito e retorno na Alemanha e nos países nórdicos coletam mais de 90% dos recipientes de bebidas, reforçando a vantagem de infraestrutura circular da região.

A Ásia-Pacífico registra um CAGR de 10,43% até 2031, impulsionada pelas regras de conteúdo reciclado da Índia, pelo significativo crescimento do consumo da classe média e pelas expansões de capacidade para rPET e biopolímeros. A planta de PLA da Balrampur Chini e múltiplas linhas de rPET de grau garrafa indicam fluxos de capital que incorporam a circularidade no início da curva de desenvolvimento da região. A lista branca da China para reciclagem avançada em 2025 e os incentivos fiscais do Japão para polímeros de base biológica catalisam ainda mais o mercado de embalagens plásticas sustentáveis na Ásia-Pacífico.

A América do Norte mostra adoção constante à medida que 12 estados promulgam proibições de PFAS e a Agência de Proteção Ambiental dos EUA mobiliza USD 117 milhões em subsídios para reciclagem. Programas de marcas como o concentrado recarregável da Palmolive e os potes 100% rPET da Kraft Heinz constroem a confiança do consumidor. A América do Sul e o Oriente Médio e África contribuem com crescimento incremental, mas devem superar déficits de coleta; ajuda direcionada e parcerias público-privadas visam preencher essas lacunas e desbloquear a demanda latente pelo mercado de embalagens plásticas sustentáveis.

Cenário Competitivo

A concorrência permanece moderada, com incumbentes diversificados e especialistas ágeis coexistindo. Amcor, Huhtamaki e Sealed Air aproveitam presença global e fornecimento integrado de resina para atender marcas multinacionais. O compromisso de emissões líquidas zero até 2040 da Sealed Air e as bandejas de carne 54% de base biológica ressaltam seu movimento em direção à diferenciação baseada em valor.[3]Sealed Air Corporation, "Meta de Emissões de Carbono Líquidas Zero," sealedair.com A integração vertical protege a margem em mercados de resina voláteis e acelera o tempo de comercialização de novos substratos.

Disruptores como Denovia, Mura Technology e Alterra buscam avanços em reciclagem química que reduzem a entrada de energia ou aceleram a despolimerização. A aliança da Neste com a Alterra e a Technip Energies para padronizar instalações de reciclagem avançada de 600 quilotoneladas reduz o risco de desenvolvimento de projetos e expande a cobertura de matéria-prima de difícil reciclagem.

Participantes de nicho especializados em hardware de recarga, reciclagem enzimática ou fermentação de PHA capturam contratos de alta margem com marcas de cuidados pessoais e saúde. Os varejistas integram contratos a termo para garantir o fornecimento de resina pós-consumo, demonstrando como a segurança da matéria-prima se tornou uma alavanca estratégica dentro do mercado de embalagens plásticas sustentáveis. À medida que os rendimentos da reciclagem química aumentam e os custos do PET enzimático atingem a paridade, a liderança tradicional de preços cede lugar à concorrência liderada por tecnologia.

Líderes do Setor de Embalagens Plásticas Sustentáveis

Amcor Plc

Huhtamaki

Mondi Group

International Paper

Smurfit Westrock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pesquisa do Laboratório Nacional de Energia Renovável dos EUA mostra que a reciclagem de PET enzimática pode atingir paridade de custo com materiais virgens.

- Maio de 2025: Dow e Mura Technology delineiam uma expansão de reciclagem avançada HydroPRS™ de 600 quilotoneladas nos EUA e na UE.

- Abril de 2025: Lavazza apresenta o Tablì, um sistema de café de dose única sem embalagem que não requer embalagem secundária.

- Março de 2025: Cientistas da Universidade de Oxford desenvolvem a recuperação de fluoreto a partir de PFAS, criando um duplo benefício ambiental e de recursos.

Escopo do Relatório Global do Mercado de Embalagens Plásticas Sustentáveis

As embalagens plásticas sustentáveis referem-se a materiais e designs de embalagem que minimizam o impacto ambiental ao longo de seu ciclo de vida. Isso inclui o uso de plásticos reciclados ou de base biológica, a redução do uso de material, a melhoria da reciclabilidade e a garantia de descarte ou reutilização adequados. O objetivo é criar soluções de embalagem que atendam aos requisitos funcionais enquanto abordam as preocupações com resíduos plásticos e poluição. Essas soluções de embalagem frequentemente incorporam tecnologias e materiais inovadores para aumentar a sustentabilidade. Por exemplo, algumas embalagens plásticas sustentáveis usam polímeros biodegradáveis que se decompõem naturalmente no meio ambiente. Outras são projetadas para fácil desmontagem e reciclagem, promovendo uma abordagem de economia circular. As embalagens plásticas sustentáveis também otimizam os processos de produção para reduzir o consumo de energia e as emissões de gases de efeito estufa.

O mercado de embalagens plásticas sustentáveis por tipo de embalagem (rígida, flexível), por formato de embalagem (primária, secundária e terciária), por processo (reciclável, reutilizável e biodegradável), por verticais de usuário final (alimentos e bebidas, cuidados pessoais e saúde, industrial e outros setores de usuário final) e por Geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Restante da Europa], Ásia [China, Japão, Índia, Austrália e Nova Zelândia, Restante da Ásia], América Latina [Brasil, México, Colômbia, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]) Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Rígida |

| Flexível |

| Primária |

| Secundária |

| Terciária |

| Reciclável |

| Reutilizável |

| Compostável/Biodegradável |

| Sistemas de Recarga e Concentrado |

| PET Reciclado (rPET) |

| HDPE Reciclado (rHDPE) |

| Ácido Polilático (PLA) |

| Polihidroxialcanoatos (PHA) |

| Outros Tipos de Material |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Saúde e Produtos Farmacêuticos |

| Cuidados Domésticos e Industrial |

| Atendimento de Pedidos do Comércio Eletrônico |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Embalagem | Rígida | ||

| Flexível | |||

| Por Formato de Embalagem | Primária | ||

| Secundária | |||

| Terciária | |||

| Por Tipo de Processo | Reciclável | ||

| Reutilizável | |||

| Compostável/Biodegradável | |||

| Sistemas de Recarga e Concentrado | |||

| Por Tipo de Material | PET Reciclado (rPET) | ||

| HDPE Reciclado (rHDPE) | |||

| Ácido Polilático (PLA) | |||

| Polihidroxialcanoatos (PHA) | |||

| Outros Tipos de Material | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Domésticos e Industrial | |||

| Atendimento de Pedidos do Comércio Eletrônico | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas sustentáveis?

O tamanho do mercado de embalagens plásticas sustentáveis é de USD 84,46 bilhões em 2026 e tem previsão de atingir USD 122,62 bilhões até 2031 a um CAGR de 7,74%.

Qual tipo de embalagem lidera o mercado?

Os formatos rígidos lideram, capturando 55,02% do mercado em 2025 devido às aplicações de bebidas e alimentos que exigem proteção de alta barreira.

Por que os sistemas de recarga e concentrado estão crescendo tão rapidamente?

Eles reduzem o uso de plástico, diminuem as emissões logísticas e se alinham com as metas de redução de resíduos dos proprietários de marcas, resultando em um CAGR de 12,08% até 2031.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico registra a maior trajetória de crescimento com um CAGR de 10,43%, impulsionada por novos mandatos regulatórios e adições de capacidade em larga escala de rPET e PLA.

Como as regulamentações de PFAS impactam os materiais de embalagem?

As proibições iminentes e os limites rigorosos de resíduos forçam os conversores a substituir os revestimentos de barreira fluorados por alternativas sem PFAS, acelerando a pesquisa e desenvolvimento em soluções aquosas e à base de minerais.

Espera-se que os prêmios de custo para embalagens sustentáveis diminuam?

Sim. Os gastos governamentais em infraestrutura e os avanços na reciclagem enzimática estão reduzindo a diferença de preço em relação aos plásticos virgens, melhorando a competitividade de custos ao longo do período de previsão.

Página atualizada pela última vez em: