Tamanho e Participação do Mercado de Equipamentos de Embalagem Secundária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 25.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Embalagem Secundária por Mordor Intelligence

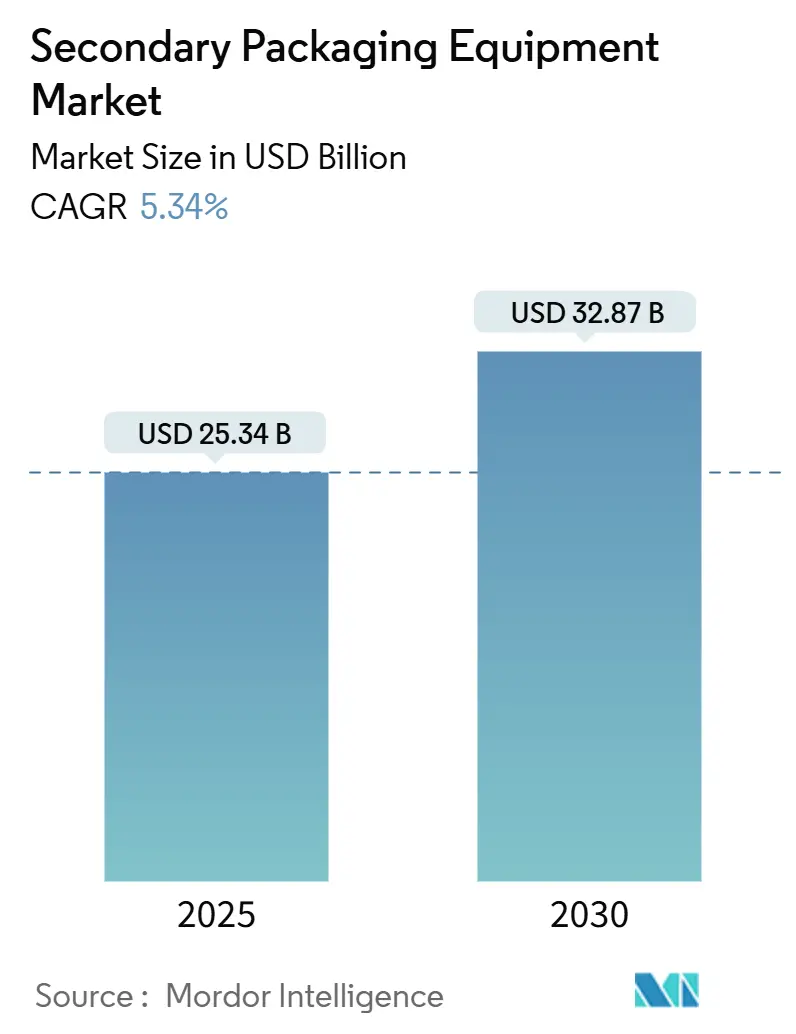

O tamanho do mercado de equipamentos de embalagem secundária atingiu USD 25,34 bilhões em 2025 e está projetado para aumentar para USD 32,87 bilhões até 2030, crescendo a uma CAGR de 5,34%. O crescimento reflete a demanda crescente por soluções automatizadas, sustentáveis e adequadas ao comércio eletrônico que melhoram a eficiência da linha enquanto reduzem o uso total de material de embalagem. Os proprietários de marcas globais estão acelerando os gastos de capital em embaladoras de caixas modulares, encaixotadoras, paletizadoras e sistemas de envoltura para acompanhar a proliferação de SKUs, a escassez de mão de obra e os mandatos de reciclagem mais rigorosos. O impulso de investimento é mais forte nas plantas de alimentos e bebidas, farmacêuticos e cuidados pessoais, onde trocas rápidas e sensores de inspeção integrados proporcionam ganhos mensuráveis de produtividade e qualidade.

Principais Conclusões do Relatório

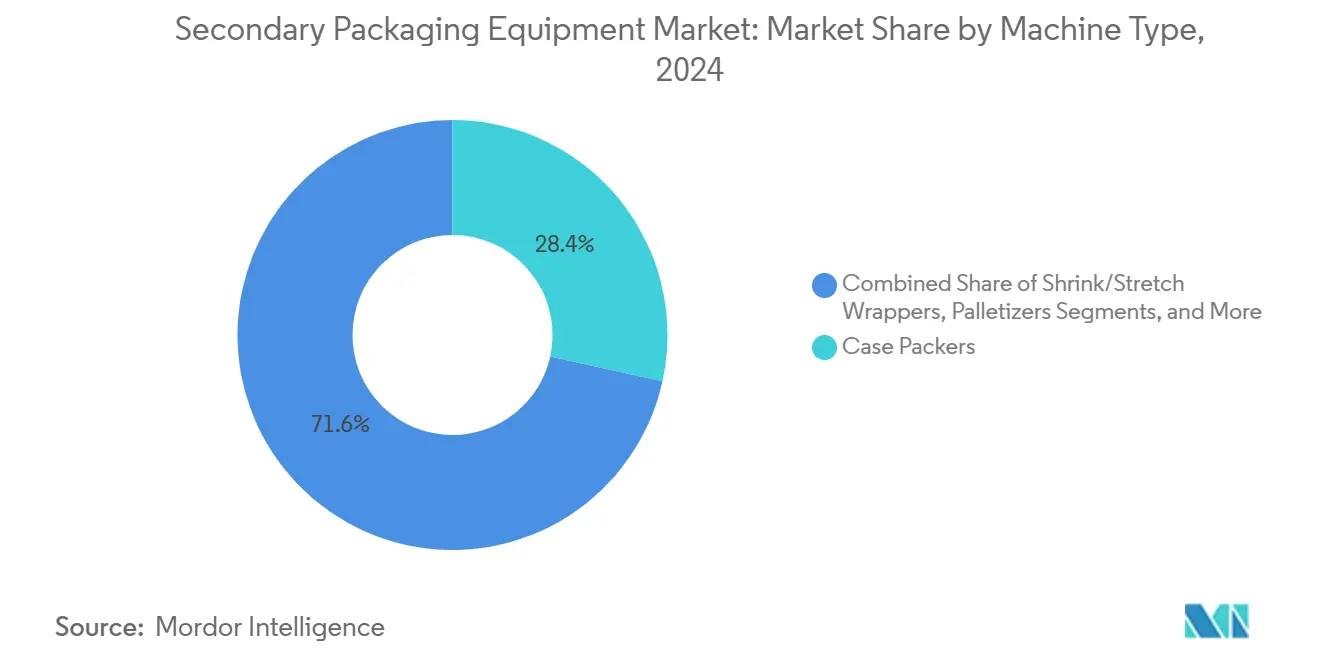

- Por tipo de máquina, o segmento de embaladoras de caixas capturou 28,45% da participação do mercado de equipamentos de embalagem secundária em 2024.

- Por nível de automação, o tamanho do mercado de equipamentos de embalagem secundária para sistemas automatizados está projetado para crescer a uma CAGR de 7,48% entre 2025–2030.

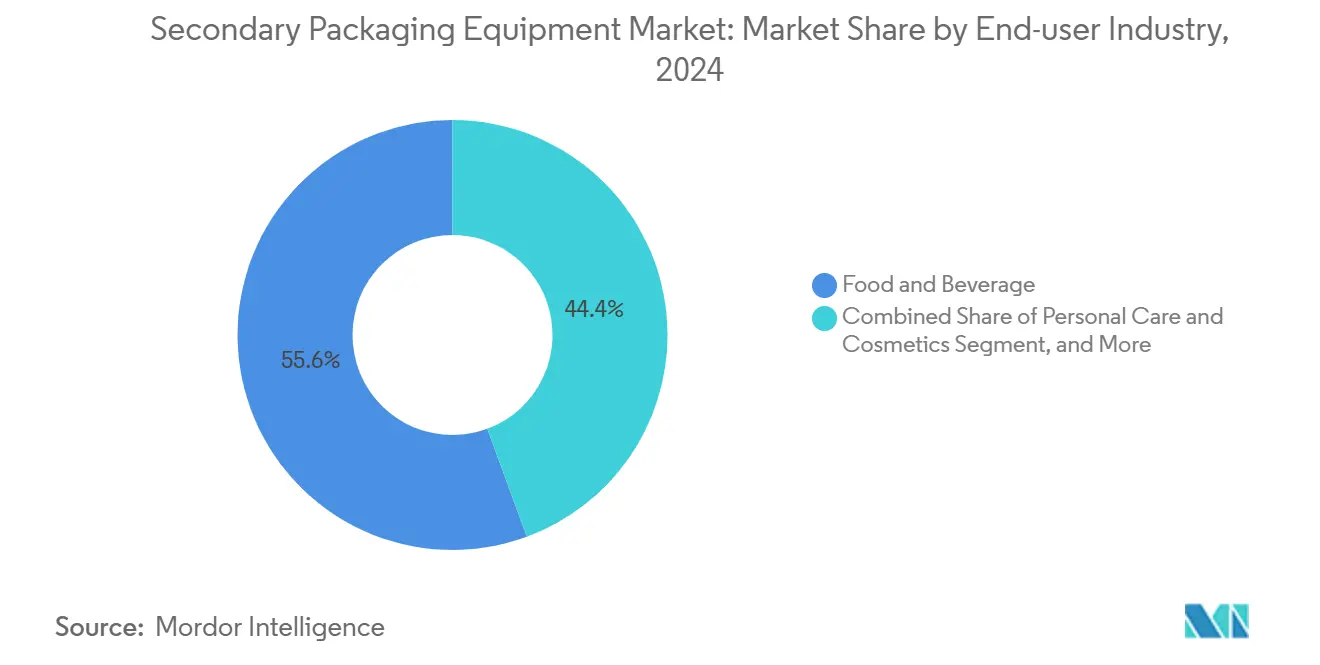

- Por setor de uso final, o segmento de alimentos e bebidas capturou 55,63% da participação do mercado de equipamentos de embalagem secundária em 2024.

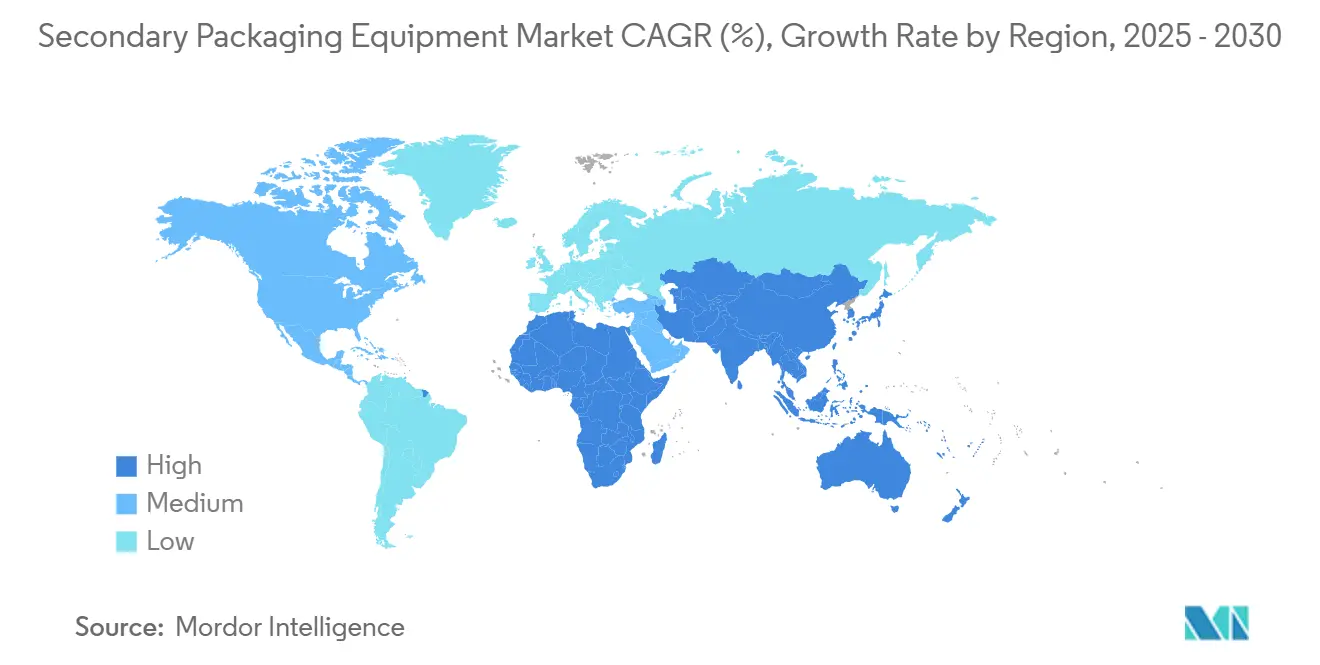

- Por geografia, a região Ásia-Pacífico capturou a posição de liderança em 2024 e está prevista para crescer a uma CAGR de 8,83% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Embalagem Secundária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por formatos individuais e para consumo em movimento | +0.8% | Global, maior na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Migração das marcas de bens de consumo embalados para embalagens flexíveis de monomaterial para reciclabilidade | +0.9% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão das redes de atendimento de compras de supermercado por comércio eletrônico | +1.2% | Global, maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de maquinário de embalagem em bolsa de alta barreira impulsionada pela segurança alimentar em mercados emergentes | +0.7% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2–4 anos) |

| A integração de sensores de inspeção inteligentes reduz o tempo de inatividade em <2% | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas de financiamento de fabricantes de equipamentos originais para conversores de médio porte na América Latina | +0.4% | América do Sul com expansão para outros mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Formatos Individuais e para Consumo em Movimento

Os SKUs individuais representaram mais de 35% dos novos lançamentos de alimentos e bebidas em 2024, levando os fabricantes a adotar equipamentos de embalagem secundária capazes de lidar com contagens menores de caixas em velocidades mais altas. A Amazon reservou EUR 700 milhões (USD 791 milhões) para tecnologia de atendimento otimizada para produtos de porção individual, sublinhando a escala das atualizações de infraestrutura em andamento. As embaladoras de caixas modulares equipadas com kits de troca acionados por servo agora alternam entre dimensões de embalagem em minutos, em vez de horas, enquanto sistemas de visão computacional garantem posicionamento preciso, limitando danos a mais de 250 embalagens por minuto.

Migração das Marcas de Bens de Consumo Embalados para Embalagens Flexíveis de Monomaterial para Reciclabilidade

As marcas globais se comprometeram a usar embalagens totalmente recicláveis até 2030, impulsionando a demanda por linhas de embalagem secundária compatíveis com filmes de monomaterial. A Coveris introduziu o filme de barreira MonoFlex em 2024, que opera em equipamentos de envoltura existentes sem necessidade de adaptações.[1]Coveris lança filme de barreira reciclável MonoFlex, Packaging World, packworld.com Os fornecedores de equipamentos estão integrando mandíbulas de selagem de temperatura mais baixa e controles de tensão de filme que preservam o tempo de atividade da linha enquanto reduzem o consumo de energia em 12-15%. A legislação da União Europeia que exige 65% de embalagens recicláveis está pressionando os conversores a migrar de estruturas multicamadas para bobinas de monomaterial de polietileno ou polipropileno, estendendo o ciclo de substituição bem além de 2030.

Expansão das Redes de Atendimento de Compras de Supermercado por Comércio Eletrônico

A penetração do supermercado eletrônico saltou para 12,3% em 2024, levando varejistas e operadores logísticos terceirizados a redesenhar as linhas de embalagem secundária em torno de fluxos de trabalho de SKUs mistos e lotes individuais. A FedEx implantou robótica direcionada por inteligência artificial em 15 centros de distribuição, triplicando as taxas de separação e comprimindo as janelas de pedido para envio para menos de duas horas. As erguedoras de caixas agora constroem formatos corrugados de tamanho personalizado sob demanda, enquanto as seladoras automáticas se integram com impressoras de etiquetas e software de rastreamento para visibilidade na última milha.

Adoção de Maquinário de Embalagem em Bolsa de Alta Barreira Impulsionada pela Segurança Alimentar em Mercados Emergentes

Reguladores no Brasil, na Índia e no Sudeste Asiático endureceram os limites microbianos em alimentos prontos para consumo, elevando a demanda por equipamentos de embalagem em bolsa de alta barreira que proporcionam esterilidade comercial sem refrigeração. As regras da ANVISA de 2024 do Brasil exigem barreiras de oxigênio aprimoradas, incentivando os processadores a investir em formadoras de bolsas verticais de múltiplas pistas com módulos de injeção de nitrogênio GOV.BR. Os fabricantes de equipamentos incluem treinamento de operadores e diagnósticos remotos para lidar com a escassez de mão de obra, ao mesmo tempo em que aumentam as taxas de acerto na primeira tentativa para acima de 98%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Natureza intensiva em capital limita a adoção por pequenas e médias empresas | -0.7% | Global, maior em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de operadores qualificados elevando as despesas operacionais em ≥15% | -0.9% | América do Norte e Europa, espalhando-se mundialmente | Médio prazo (2–4 anos) |

| Volatilidade nos preços de filmes multicamadas perturbando os modelos de retorno sobre o investimento | -0.5% | Global, variável por região | Curto prazo (≤ 2 anos) |

| Diretivas de segurança de maquinário da União Europeia mais rigorosas adicionando custos de conformidade | -0.4% | Europa com expansão para mercados de exportação | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Natureza Intensiva em Capital Limita a Adoção por Pequenas e Médias Empresas

As linhas de embalagem secundária automatizadas custam entre USD 500.000 e USD 2,5 milhões, uma barreira para pequenos conversores que geram fluxo de caixa livre limitado. O custo total de propriedade aumenta 25-30% quando instalação, treinamento e contratos de serviço de longo prazo são considerados. A linha Finame do BNDES do Brasil oferece empréstimos de até R$ 150 milhões (USD 30 milhões) a taxas subsidiadas, mas programas semelhantes são escassos em outros lugares. Muitas pequenas e médias empresas adiam as atualizações, estendendo os períodos de retorno para seis anos e desacelerando a penetração do mercado de equipamentos de embalagem secundária.

Escassez de Operadores Qualificados Elevando as Despesas Operacionais em ≥15%

As vagas de operadores permanecem abertas por 4 a 6 meses, e os salários de técnicos certificados aumentam 15-20% ao ano. A Siemens relatou que os projetos de automação estão atrasando um trimestre devido às lacunas de mão de obra, que estão inflacionando os custos de comissionamento e atrasando a realização de receitas. Os fabricantes de equipamentos originais respondem com interfaces homem-máquina intuitivas, monitoramento remoto e guias de reparo em realidade aumentada que reduzem as visitas de suporte presencial em 40%, mas a escassez de talentos continua a limitar a produtividade nas economias maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Embaladoras de Caixas Lideram pela Versatilidade

As embaladoras de caixas capturaram a maior fatia da receita de 2024 com 28,45%, confirmando sua adaptabilidade entre setores. Essa dominância é sustentada por cabeçotes de garra de troca rápida que alternam entre potes de vidro, bolsas e latas com tempo de inatividade mínimo, tornando-as uma pedra angular do mercado de equipamentos de embalagem secundária. Em contraste, as envolvedoras de encolhimento e estiramento estão registrando a maior CAGR de 7,73%, à medida que os comerciantes de comércio eletrônico otimizam o uso de materiais por meio de filmes ultrafinos que ainda assim protegem as cargas contra arranhões durante a triagem de encomendas. O tamanho do mercado de equipamentos de embalagem secundária vinculado às máquinas de envoltura está projetado para expandir a uma taxa mais rápida do que qualquer outra subcategoria até 2030, com a demanda concentrada em centros de atendimento na América do Norte e Europa.

Os sistemas integrados estão apagando as fronteiras tradicionais das máquinas. A fusão de erguedora de caixas robótica e paletizadora da Pacteon reduz os requisitos de espaço no chão em 30% enquanto aumenta a eficiência geral dos equipamentos, um sinal de que os clientes preferem soluções de fornecedor único para facilitar a complexidade da manutenção.[2]Erguedora de Caixas Colaborativa Paletizadora da Pacteon na PACK EXPO 2024, Packaging World, packworld.com As encaixotadoras permanecem essenciais na indústria farmacêutica porque os módulos de serialização autenticam cada caixa, reduzindo assim o risco de falsificações. As paletizadoras, embora intensivas em capital, utilizam algoritmos baseados em inteligência artificial que refinam os padrões de empilhamento em tempo real, reduzindo o uso de filme esticável em 8-10% e melhorando a estabilidade a jusante.

Por Nível de Automação: Sistemas Automáticos Impulsionam a Eficiência

As linhas automáticas detinham uma participação de 43,69% em 2024 e registraram uma CAGR de 7,48% até 2030, ilustrando como a escassez de mão de obra está empurrando as empresas em direção à produção sem operadores. Essas plataformas integram robótica guiada por visão e painéis de manutenção preditiva, que ajudam a manter o tempo de inatividade não planejado abaixo de 2%. A participação do mercado de equipamentos de embalagem secundária para unidades semiautomáticas permanece estável em aplicações de nicho, particularmente em operações onde a avaliação tátil protege embalagens frágeis, como conjuntos de presentes de cosméticos.

As linhas manuais persistem principalmente entre processadores artesanais de baixo volume, mas mesmo aqui, os robôs colaborativos de nível básico com preço abaixo de USD 35.000 estão corroendo a vantagem de custo da embalagem manual. O AutoSplicer Pro da FLtècnics, por exemplo, troca rolos de filme sem parar a linha, elevando a eficiência geral dos equipamentos em até 12% enquanto reduz a fadiga do operador. As atualizações de automação também simplificam a futura conformidade com as auditorias de segurança ISO 13849, que agora favorecem movimentos robóticos previsíveis em detrimento de tarefas humanas variáveis.

Por Setor de Uso Final: Dominância de Alimentos e Bebidas com Aceleração de Cuidados Pessoais

O setor de alimentos e bebidas representou 55,63% da receita de 2024, refletindo atualizações contínuas de SKUs e padrões de higiene aprimorados. Os fornecedores de equipamentos adaptam estruturas de aço inoxidável com classificação IP65 e trocas sem ferramentas para reduzir os riscos de contato cruzado com alérgenos. Em paralelo, a CAGR de 7,62% do segmento de cuidados pessoais e cosméticos é impulsionada por consumidores que estão migrando para tratamentos de pele premium. Os gastos com cuidados com a pele na China estão no caminho certo para aumentar de 420 bilhões de CNY (USD 59,2 bilhões) em 2024 para 530 bilhões de CNY (USD 74,6 bilhões) até 2029, atraindo capacidade de embalagem localizada.

Os produtores farmacêuticos adotam encaixotadoras e etiquetadoras de caixas em conformidade com rastreamento e rastreabilidade que serializam cada embalagem secundária, garantindo a rastreabilidade em toda a cadeia de suprimentos. As linhas de bens industriais e de consumo estão incorporando robótica robusta capaz de lidar com cargas mais pesadas, enquanto os compromissos de sustentabilidade estão empurrando todos os segmentos verticais em direção a papelão ondulado reciclado e envolveduras mais finas.

Análise Geográfica

A região Ásia-Pacífico capturou 34,68% da receita global em 2024 e está prevista para crescer a uma CAGR de 8,83% até 2030, mantendo sua posição de liderança no mercado de equipamentos de embalagem secundária. A China lidera com subsídios que financiam embaladoras de caixas de alta velocidade para exportadores de alimentos, enquanto o esquema de Incentivo Vinculado à Produção da Índia compensa 10% dos desembolsos de capital para plantas de embalagem farmacêutica.[3]O Crescimento do Mercado de Cuidados com a Pele da China Impulsiona a Inovação em Embalagens, Reuters, reuters.com Os conversores de médio porte da região gravitam em direção a sistemas modulares que escalam com a demanda, amortecendo os desembolsos iniciais de caixa.

A América do Norte ocupa o segundo lugar em valor, impulsionada pela complexidade dos pedidos de comércio eletrônico e pela crônica escassez de mão de obra que justifica a rápida adoção de paletizadoras totalmente automáticas. Aqui, o tamanho do mercado de equipamentos de embalagem secundária para robótica aprimorada por inteligência artificial deve dobrar até 2029, à medida que os operadores de centros de distribuição buscam promessas de envio no mesmo dia. Os Estados Unidos também estão pilotando conjuntos avançados de sensores que alimentam painéis de eficiência geral dos equipamentos em tempo real, permitindo a otimização remota de linhas em redes de múltiplos locais. A Europa enfatiza a circularidade, com o mandato de reciclabilidade de 2030 da União Europeia impulsionando conversões para filmes de envoltura de monomaterial. Consequentemente, a participação do mercado de equipamentos de embalagem secundária pertencente a envolvedoras adaptadas está crescendo à frente das máquinas novas, refletindo uma preferência por reformas que limitam as pegadas de carbono.

A conformidade com as diretivas atualizadas de segurança de maquinário adiciona 8-12% aos orçamentos de aquisição, mas também concede aos sistemas com marcação CE um prêmio nos destinos de exportação. Os empréstimos Finame do Brasil removem parte da barreira, respondendo por mais de um terço das compras de linhas de embalagem secundária em 2024. O Oriente Médio e a África continuam a importar linhas completas para garantir as cadeias de suprimentos de alimentos e farmacêuticos, mas os fabricantes de equipamentos originais estão cada vez mais baseando engenheiros de serviço em centros do Golfo para reduzir o tempo de inatividade para clientes regionais.

Cenário Competitivo

O mercado de equipamentos de embalagem secundária é moderadamente consolidado, com os dez maiores fornecedores controlando aproximadamente 45-50% da receita de 2024. A Krones AG fortaleceu as capacidades de politereftalato de etileno de ponta a ponta ao adquirir a Netstal por CHF 220 milhões (USD 248 milhões), integrando a moldagem por injeção com a embalagem de caixas a jusante. A Syntegon Technology fundiu-se com a Telstar, combinando a expertise em liofilizadores com capacidades de enchimento estéril e encaixotamento secundário otimizadas para medicamentos de alta potência. A Coesia expandiu sua presença na América do Norte por meio de uma aquisição de USD 85 milhões que inclui embaladoras de caixas prontas para o comércio eletrônico.

A vantagem competitiva depende da agilidade de troca, eficiência energética e camadas de serviço digital que preveem o desgaste dos componentes. Os principais fabricantes de equipamentos originais incorporam gateways de Internet Industrial das Coisas que fornecem análises em nuvem sob contratos de assinatura, transformando vendas únicas de equipamentos em fluxos de receita recorrente. Os participantes de nicho conquistam território em envoltura totalmente em papel ou licenciam patentes de ecofilme para se diferenciar. A colaboração com especialistas em robótica expande o mercado endereçável de cada fornecedor, à medida que os compradores preferem cada vez mais células integradas a adaptações fragmentadas.

O aumento dos custos de conformidade cria uma barreira para os entrantes que carecem de expertise em certificação, enquanto a crescente demanda em mercados emergentes recompensa os fornecedores que incluem financiamento e treinamento de operadores. Prevê-se que os principais fornecedores mantenham os gastos em pesquisa e desenvolvimento próximos a 6-7% da receita até 2027, financiando o planejamento de trajetória baseado em inteligência artificial e materiais de garra leves que reduzem ainda mais a pegada de carbono das linhas de embalagem secundária.

Líderes do Setor de Equipamentos de Embalagem Secundária

-

Syntegon Technology GmbH

-

Coesia S.p.A.

-

IMA Group

-

Barry-Wehmiller Companies Inc.

-

Pro Mach, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Krones AG concluiu a aquisição da Netstal por CHF 220 milhões (USD 248 milhões), adicionando a moldagem por injeção de pré-formas de politereftalato de etileno ao seu portfólio integrado.

- Setembro de 2024: A Amazon comprometeu EUR 700 milhões (USD 791 milhões) para automação de centros de atendimento europeus, priorizando linhas de embalagem secundária de SKUs mistos.

- Agosto de 2024: A FedEx fez parceria com a Nimble Robotics para implantar sistemas automatizados em 15 centros de distribuição, alcançando processamento de pedidos 3× mais rápido.

- Junho de 2024: A Coesia S.p.A. adquiriu um fabricante de equipamentos norte-americano por USD 85 milhões para aprimorar soluções de embalagem de caixas orientadas ao comércio eletrônico.

Escopo do Relatório Global do Mercado de Equipamentos de Embalagem Secundária

| Embaladoras de Caixas |

| Encaixotadoras |

| Erguedoras e Seladoras de Caixas |

| Envolvedoras de Encolhimento / Estiramento |

| Paletizadoras |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Bens de Consumo |

| Comércio Eletrônico |

| Outros Setores de Uso Final |

| Automático |

| Semiautomático |

| Manual |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Máquina | Embaladoras de Caixas | ||

| Encaixotadoras | |||

| Erguedoras e Seladoras de Caixas | |||

| Envolvedoras de Encolhimento / Estiramento | |||

| Paletizadoras | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | |||

| Cuidados Pessoais e Cosméticos | |||

| Bens de Consumo | |||

| Comércio Eletrônico | |||

| Outros Setores de Uso Final | |||

| Por Nível de Automação | Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de equipamentos de embalagem secundária em 2025?

Atingiu USD 25,34 bilhões em 2025.

Qual é a velocidade de crescimento da demanda por equipamentos de embalagem secundária automáticos?

Os sistemas automáticos estão expandindo a uma CAGR de 7,48% entre 2025 e 2030.

Qual região é a maior compradora de maquinário de embalagem secundária?

A Ásia-Pacífico lidera com uma participação de 34,68% da receita de 2024 e a perspectiva de CAGR mais rápida de 8,83%.

Por que as envolvedoras de encolhimento e estiramento são o tipo de máquina de crescimento mais rápido?

O comércio eletrônico requer cargas mais leves e seguras, impulsionando a demanda por envolvedoras a uma CAGR de 7,73% até 2030.

Quais fatores limitam a adoção entre pequenos conversores de embalagem?

Os altos custos de capital e os longos períodos de retorno restringem as pequenas e médias empresas, apesar dos programas de financiamento.

Qual segmento do setor está acelerando mais após 2024?

Cuidados pessoais e cosméticos estão projetados para crescer a uma CAGR de 7,62% até 2030, impulsionados pela demanda por cuidados com a pele premium.

Página atualizada pela última vez em: