Tamanho e Participação do Mercado de Equipamentos para Embalagem de Caixas de Papelão Ondulado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Embalagem de Caixas de Papelão Ondulado por Mordor Intelligence

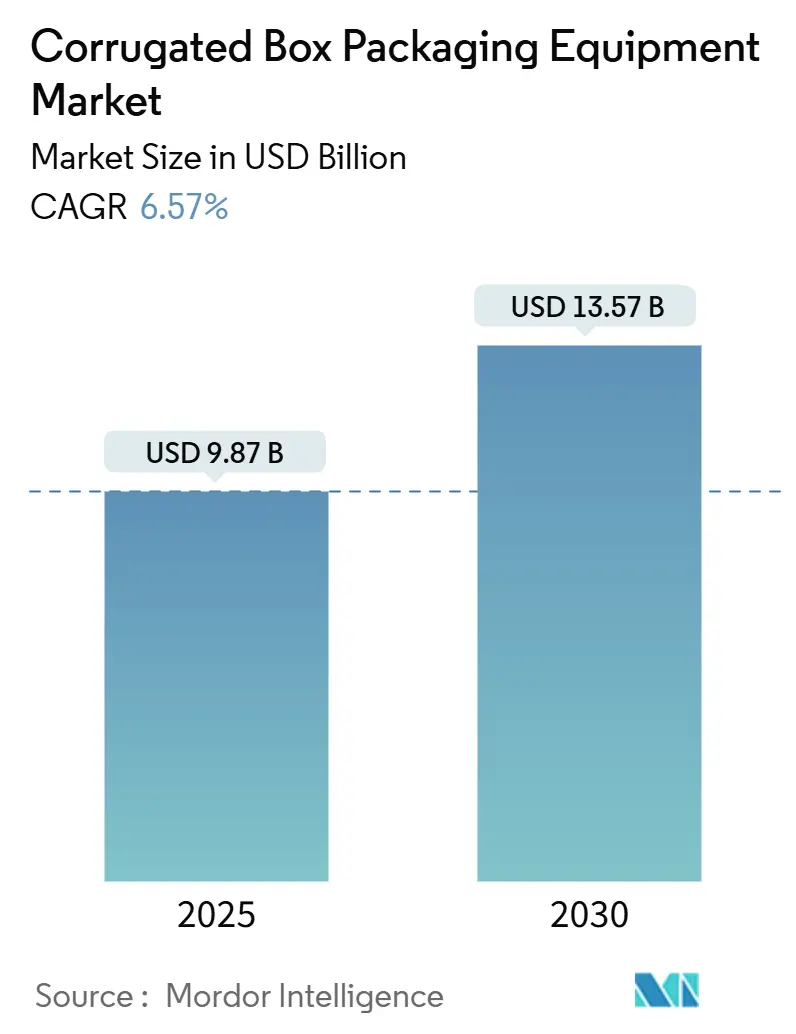

O tamanho do mercado de equipamentos para embalagem de caixas de papelão ondulado atingiu USD 9,87 bilhões em 2025 e está no caminho para alcançar USD 13,57 bilhões em 2030, registrando um CAGR de 6,57%. O impulso decorre do crescimento sustentado do comércio eletrônico, dos compromissos corporativos de sustentabilidade e da rápida migração dos fabricantes para linhas totalmente automáticas de alta produtividade. Os fornecedores que combinam mecânica acionada por servo com análises baseadas em nuvem estão superando a crônica escassez de mão de obra enquanto elevam a eficácia geral dos equipamentos. As rápidas atualizações de maquinário na Ásia-Pacífico, os grandes projetos vinculados à sustentabilidade na Europa e as tendências de relocalização na América do Norte reforçam conjuntamente um sólido pipeline de demanda para o mercado de equipamentos para embalagem de caixas de papelão ondulado. A intensidade competitiva está aumentando à medida que os fornecedores chineses reduzem as lacunas de qualidade e as empresas especializadas em automação capturam nichos de espaço em branco, como a fabricação de caixas sob demanda e o controle de qualidade guiado por visão.

Principais Conclusões do Relatório

- Por tipo de máquina, os equipamentos flexo folder-gluer detinham 38,21% da participação do mercado de equipamentos para embalagem de caixas de papelão ondulado em 2024, enquanto as linhas sob demanda devem expandir a um CAGR de 14,83% até 2030.

- Por nível de automação, os sistemas totalmente automáticos capturaram 47,01% da receita de 2024; as linhas semiautomáticas ficam atrás, mas ainda registram um CAGR de 12,48% até 2030.

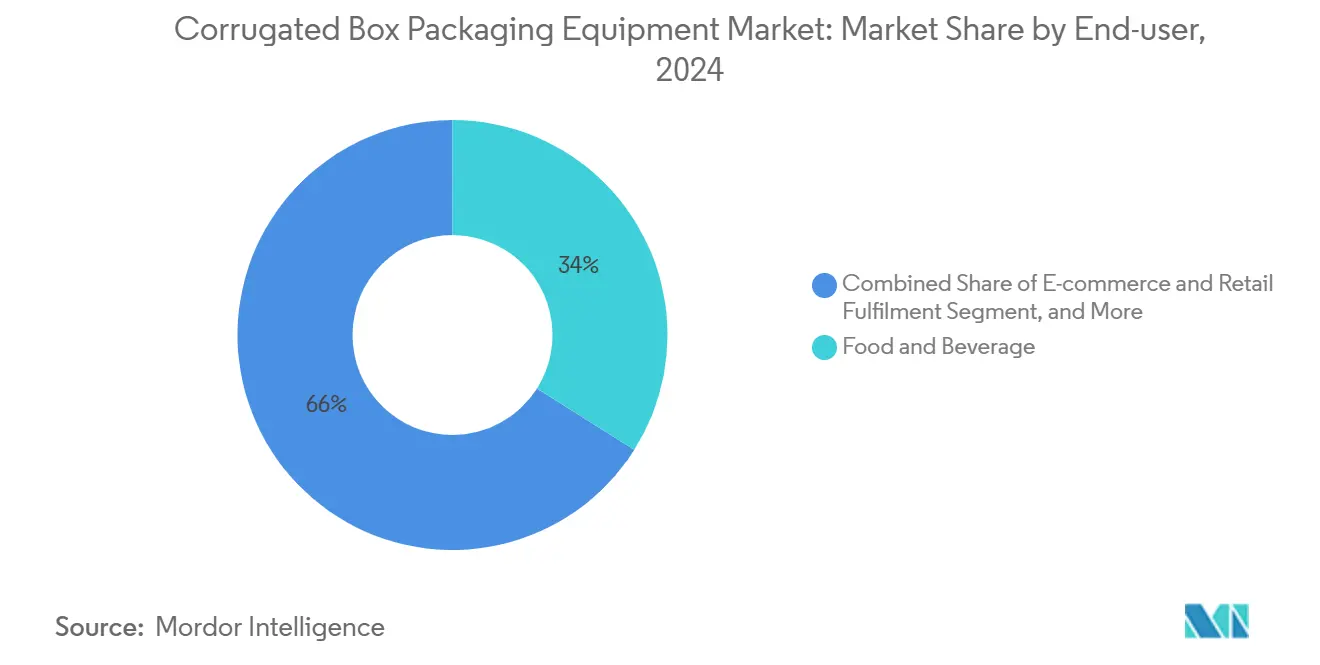

- Por indústria do usuário final, as aplicações de alimentos e bebidas lideraram com 33,97% de participação na receita em 2024, enquanto o comércio eletrônico e o atendimento de varejo avançam a um CAGR de 16,23% até 2030.

- Por capacidade de produção, as instalações de 10-50 toneladas por hora comandaram 41,04% do tamanho do mercado de equipamentos para embalagem de caixas de papelão ondulado em 2024, enquanto as linhas abaixo de 10 toneladas por hora exibem o CAGR mais rápido de 13,13% até 2030.

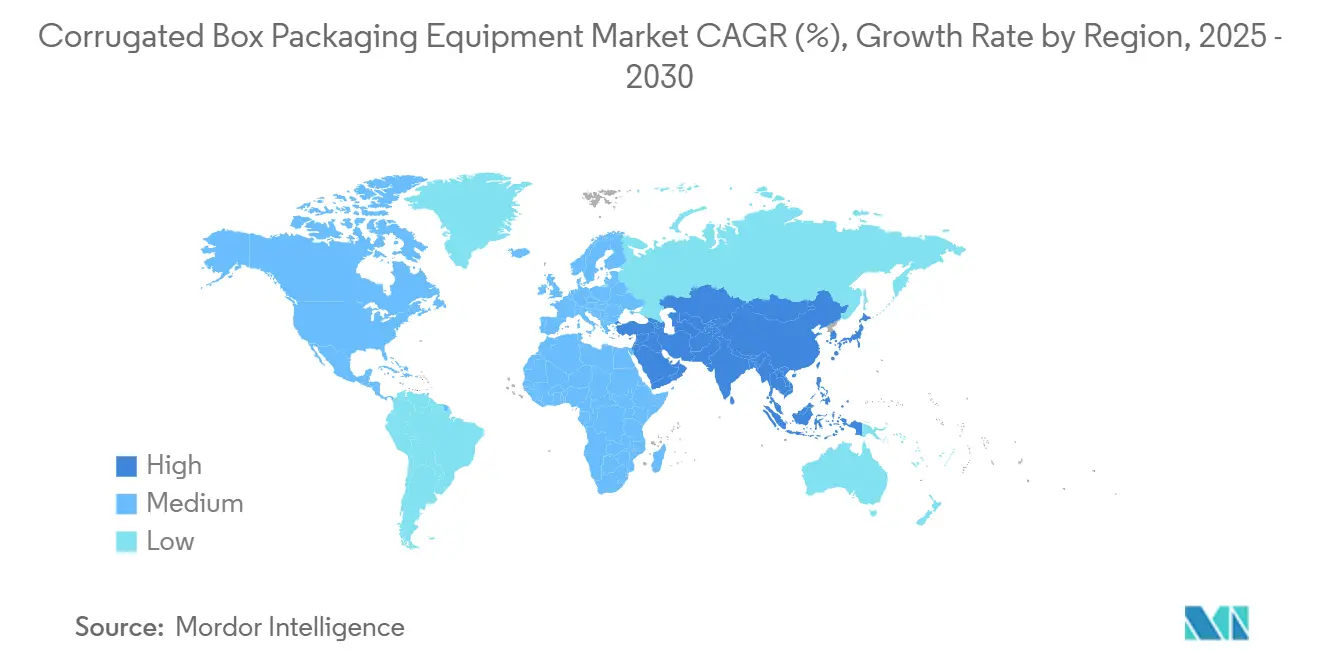

- Por geografia, a Ásia-Pacífico dominou com 52,21% de participação na receita em 2024 e deve crescer a um CAGR de 8,71% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Embalagem de Caixas de Papelão Ondulado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Encomendas do Comércio Eletrônico | +2.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos de Investimento Vinculados à Sustentabilidade | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits da Indústria 4.0 Reduzindo o Tempo de Inatividade | +1.4% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Linhas Automatizadas Ajustadas ao Produto para Redução de Espaço Vazio | +1.2% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Relocalização e Nearshoring de Plantas de Caixas | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Controle de Qualidade por Visão de Alta Velocidade Reduzindo a Necessidade de Mão de Obra em Controle de Qualidade | +0.7% | Global, adoção mais rápida em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Encomendas do Comércio Eletrônico

O crescimento dos fluxos de encomendas obriga os centros de atendimento a adotar fabricantes de caixas de tamanho variável que produzem embalagens sob medida sob demanda. A tecnologia desbloqueia uma oportunidade de equipamentos de USD 2,8 bilhões à medida que os operadores buscam reduzir as cobranças por peso dimensional e os custos de preenchimento de espaços vazios. O sistema COMPOX da Mitsubishi Heavy Industries exemplifica essa mudança ao combinar dimensionamento tridimensional com uma produtividade de 600 caixas por hora, permitindo que os conversores reduzam o desperdício de material em até 30% e monetizem serviços de embalagem personalizada.[1]Mitsubishi Heavy Industries, "COMPOX Variable-Size Box-Making Machine," mhi.com

Incentivos de Investimento Vinculados à Sustentabilidade

Os roteiros corporativos de emissão líquida zero e as regras de Responsabilidade Alargada do Produtor aceleram a renovação da frota em direção a maquinários com menor consumo de energia. A compra de EUR 10 milhões (USD 10,8 milhões) pela DS Smith de uma linha combinada Bahmuller-Goepfert sublinha como as metas de descarbonização agora moldam as listas de seleção de equipamentos. Os conversores citam economias de energia de 40-70% e maiores janelas de conteúdo reciclado como fatores decisivos de compra, reforçando um ciclo de substituição que beneficia os fornecedores que oferecem desempenho ecológico mensurável.[2]STI Group, "STI Group Invests EUR 8 million in Pioneering Laminating Technology," sti-group.com

Retrofits da Indústria 4.0 Reduzindo o Tempo de Inatividade

Sensores IoT e análises de aprendizado de máquina reduzem as paralisações não planejadas de 15-20% para abaixo de 5%, elevando materialmente a produtividade da planta. O controle de umidade em malha fechada e a inspeção guiada por visão protegem a integridade da impressão e a resistência estrutural, enquanto a manutenção preditiva prolonga a vida útil dos ativos. Valmet, Bobst e outros fabricantes de equipamentos originais agrupam painéis de dados e diagnósticos remotos, reduzindo a dependência de técnicos escassos e encurtando os ciclos de resolução de problemas.[3]Bobst Group, "Annual Report 2024," bobst.com

Linhas Automatizadas Ajustadas ao Produto para Redução de Espaço Vazio

Os sistemas sob demanda que ajustam automaticamente as dimensões das caixas atraem empresas de logística que enfrentam mandatos de Índice de Espaço Vazio. A CMC Packaging Automation e a Antalis lançaram um programa escandinavo que combina embalagens de tamanho adequado com robótica que economiza mão de obra, reduzindo as áreas de armazém e os custos de frete. Os algoritmos de dimensionamento de caixas baseados em inteligência artificial otimizam ainda mais a geometria das caixas ao longo do tempo, aumentando a rotatividade do armazém e melhorando as experiências de desembalagem dos clientes. [4]CMC Packaging Automation, "Strategic Partnership with Antalis," cmcsolutions.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Preço para Linhas Totalmente Automáticas | -1.6% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Operadores Qualificados para Máquinas Acionadas por Servo | -1.2% | Mercados desenvolvidos, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços de Papel e Papelão | -0.8% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Redes de Serviço de Pós-Venda Fragmentadas em Mercados Emergentes | -0.5% | África e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço para Linhas Totalmente Automáticas

As instalações de última geração exigem de USD 3 a 8 milhões, um salto que pode atrasar projetos entre conversores de médio porte que carecem de financiamento de baixo custo. A infraestrutura auxiliar — atualizações elétricas, fossas e controles climáticos — acrescenta 20-30% aos orçamentos, tornando o cálculo do retorno do investimento assustador em ambientes de moeda volátil. Os mercados de arrendamento e de equipamentos recondicionados preenchem parcialmente a lacuna, mas muitas vezes às custas da prontidão digital e da eficiência energética.

Escassez de Operadores Qualificados para Máquinas Acionadas por Servo

Os controles baseados em servo exigem conhecimentos híbridos eletromecânicos que permanecem escassos. Os programas de capacitação se estendem por 6-12 meses, durante os quais velocidades de linha reduzidas e taxas de refugo mais altas corroem o retorno sobre o investimento. Os fabricantes de equipamentos originais estão simplificando as interfaces homem-máquina e incorporando suporte remoto, mas muitos conversores ainda mantêm pessoal redundante ou cronogramas de aceleração prolongados, limitando os ganhos imediatos de produtividade prometidos pela automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Sistemas Sob Demanda Impulsionam a Inovação

Os flexo folder-gluers responderam por 38,21% da participação do mercado de equipamentos para embalagem de caixas de papelão ondulado em 2024, ancorados por sua versatilidade em diferentes gramagens de papelão. No entanto, as linhas ajustadas ao produto estão escalando mais rapidamente a um CAGR de 14,83%, impulsionadas por varejistas diretos ao consumidor que desejam embalagens adaptadas a cada pedido. As soluções sob demanda reduzem o desperdício, diminuem as cobranças de frete e posicionam os conversores para contratos de serviço premium, direcionando novos investimentos de capital para maquinários menores, porém mais inteligentes.

As atualizações de meio de ciclo se concentram em cortadoras rotativas a matriz para displays de varejo de alta qualidade gráfica e corrugadores de extremidade úmida que aumentam a velocidade sem comprometer a qualidade do papelão. Módulos auxiliares — empilhadores, paletizadores e câmeras de controle de qualidade em linha — aprimoram a automação de toda a linha, atendendo à demanda dos compradores por ecossistemas completos em vez de unidades de função única. As sobreposições de inteligência artificial preveem o desgaste das lâminas, programam trocas de ferramentas e comparam a produção com linhas similares, reforçando uma mentalidade de compra orientada ao digital.

Por Nível de Automação: Operações sem Intervenção Humana Ganham Espaço

Os equipamentos totalmente automáticos capturaram 47,01% da receita de 2024 e devem registrar um CAGR de 12,48% à medida que os conversores buscam disponibilidade 24/7. A escassez de mão de obra, o aumento dos salários e os mandatos de segurança no trabalho reformulam as equações de custo-benefício em favor de linhas acionadas por servo que requerem intervenção humana mínima. Os acionamentos de regeneração de energia e a alimentação controlada a vácuo aprimoram ainda mais os cálculos de retorno sobre o investimento.

As instalações semiautomáticas persistem onde o crédito é mais restrito e a mão de obra permanece abundante, mas o diferencial de desempenho está se ampliando. Os fornecedores agrupam atualizações modulares que permitem aos compradores migrar do manual para o semiautomático e, eventualmente, para operações sem intervenção humana, aliviando o impacto do investimento de capital. Os diagnósticos preditivos incorporados nos controladores lógicos programáveis alertam os gerentes de planta antes que as falhas se agravem, preservando a produtividade e protegendo a confiança dos operadores nas implantações de automação.

Por Indústria do Usuário Final: O Comércio Eletrônico Reformula os Padrões de Demanda

Os conversores de alimentos e bebidas lideraram com uma participação de 33,97% em 2024, aproveitando longos ciclos de produção e combinações estáveis de unidades de manutenção de estoque. Ainda assim, o comércio eletrônico e o atendimento de varejo é o segmento de destaque, avançando a um CAGR de 16,23% à medida que os marketplaces exigem caixas de tamanho variável prontas para logotipo. Os produtores de eletrônicos e eletrodomésticos acrescentam mais impulso ao especificar inserções de papelão ondulado com absorção de impacto adaptadas a produtos frágeis, incentivando os fabricantes de equipamentos a aprimorar a precisão de vinco e a flexibilidade de espessura do papelão.

Os expedidores farmacêuticos exigem tolerâncias dimensionais rigorosas e rastreabilidade, levando os maquinários a integrar verificação de código de barras e regimes de limpeza em conformidade com as Boas Práticas de Fabricação. Os clientes automotivos e industriais priorizam a resistência de parede dupla e tripla ondulação, recompensando equipamentos que processam papéis de alta gramagem sem reduzir a velocidade. Em todas as categorias, os mandatos de conteúdo reciclado estimulam a demanda por linhas capazes de lidar com maiores insumos de aparas de papelão ondulado velho enquanto mantêm a resistência ao estouro.

Por Capacidade de Produção: Sistemas de Médio Porte Dominam

As instalações com capacidade de 10-50 toneladas por hora entregaram 41,04% da receita de 2024, combinando produtividade adequada com investimento de capital gerenciável. Essas linhas ancoram plantas que lidam com múltiplas unidades de manutenção de estoque, mas ainda buscam flexibilidade em lotes. O segmento abaixo de 10 toneladas por hora, no entanto, está avançando rapidamente a um CAGR de 13,13%, impulsionado por modelos de atendimento sob demanda e microatendimento, onde a embalagem de tamanho adequado supera o volume máximo.

Em contraste, os equipamentos de mais de 100 toneladas por hora atendem aos produtores de papelão de commodities na China e nos Estados Unidos que buscam liderança em custo unitário. Eles dependem de emendadores de alta velocidade, empilhadores de dupla faixa e visão de controle de qualidade em linha para manter a eficiência. Ainda assim, mesmo as megaplantas agora reservam espaço no chão para células ágeis menores que lidam com pedidos urgentes e produções especiais, sublinhando uma estratégia de capacidade bimodal em todo o mercado de equipamentos para embalagem de caixas de papelão ondulado.

Análise Geográfica

A Ásia-Pacífico manteve 52,21% de participação na receita em 2024, sustentada pela vasta produção de papelão da China e pela ascensão dos bens de consumo da Índia. Os compradores regionais de equipamentos favorecem projetos completos e integrados que combinam corrugadores de extremidade úmida com paletizadores inteligentes, garantindo rápida expansão enquanto contornam as restrições de mão de obra. Os incentivos governamentais para a produção doméstica de maquinário comprimem ainda mais os prazos de entrega e reduzem os desembolsos de capital. O Japão permanece como um farol tecnológico, exportando robótica de precisão para retrofits de folder-gluer e nutrindo a demanda local por plantas sem intervenção humana focadas em pedidos de alto mix e baixo volume.

A América do Norte desfruta de ventos favoráveis provenientes da relocalização e de seu profundo ecossistema de comércio eletrônico. A proliferação de centros de atendimento e os contratos com transportadoras de encomendas injetam pedidos constantes para linhas sob demanda, especialmente entre provedores de logística terceirizados que adotam embalagens de tamanho adequado para atender às novas sobretaxas de peso dimensional. As regulamentações de sustentabilidade, incluindo as leis de Responsabilidade Alargada do Produtor, estimulam a substituição de corrugadores legados aquecidos a vapor por unidades energeticamente inteligentes com recuperação de calor em malha fechada.

A Europa segue um caminho misto. As metas rigorosas do Regulamento de Embalagens e Resíduos de Embalagens obrigam os conversores a elevar os limites de conteúdo reciclado, impulsionando investimentos em equipamentos que mantêm a integridade do papelão com maiores insumos de aparas de papelão ondulado velho. No entanto, a incerteza econômica e as elevadas taxas de juros moderam os gastos, de modo que os gerentes de planta priorizam maquinários que combinam conformidade ecológica com economias de custo mensuráveis. A Alemanha mantém a posição de liderança em sistemas de corte a matriz de precisão, enquanto o Sul da Europa apoia-se em unidades de dobramento e colagem de médio porte que equilibram acessibilidade e conjunto de recursos.

O Oriente Médio e a África apresentam perspectivas de expansão em estágio inicial. Os programas de substituição de importações na Arábia Saudita e na África do Sul impulsionam instalações de corrugadores em campo aberto, embora os obstáculos de financiamento e as lacunas na rede de serviços prolonguem os ciclos de vendas. As perspectivas da América Latina melhoram com o nearshoring, com o México recebendo investimentos incrementais à medida que os fabricantes de equipamentos originais norte-americanos buscam resiliência na cadeia de suprimentos transfronteiriça.

Cenário Competitivo

O mercado de equipamentos para embalagem de caixas de papelão ondulado exibe fragmentação moderada. As principais casas europeias, como Bobst Group e BHS Corrugated, preservam a liderança tecnológica por meio de pesquisa e desenvolvimento contínuos, mas os entrantes chineses reduziram os diferenciais de qualidade e ganharam participação por meio de preços agressivos. Os fornecedores japoneses, como a Mitsubishi Heavy Industries, enfatizam inovações controladas por servo, enquanto as empresas de automação de nicho visam à inspeção por visão orientada por inteligência artificial e à manutenção preditiva.

O foco estratégico está mudando de métricas de velocidade pura para ecossistemas digitais que entrelaçam maquinário, software e serviços. Os resultados de 2024 da Bobst mostraram o crescimento da receita de assinaturas de sua plataforma de suporte remoto Helpline Plus, sublinhando como os contratos de ciclo de vida nutrem vínculos duradouros com os clientes. Packsize e CMC ocupam o nicho de alto crescimento sob demanda, combinando dimensionamento de caixas baseado em nuvem com unidades de formação compactas. Enquanto isso, os integradores regionais fazem parceria com fornecedores de sensores e robótica para retrofitar linhas legadas, estendendo a vida útil das plantas e adiando substituições completas.

A sustentabilidade permanece um campo de batalha central. Os fabricantes de equipamentos originais promovem acionamentos de regeneração de energia, materiais de lâmina leves e algoritmos de otimização de cola para reduzir os custos operacionais e as pegadas de CO₂. As plataformas de revenda de equipamentos estão ganhando espaço à medida que os conversores monetizam ativos usados para financiar compras de próxima geração, intensificando os padrões cíclicos de atualização. A paridade competitiva agora depende de ofertas agrupadas que mesclam confiabilidade mecânica com painéis ricos em dados, capacidade de resposta do serviço de campo e narrativas credíveis de descarbonização.

Líderes da Indústria de Equipamentos para Embalagem de Caixas de Papelão Ondulado

Bobst Group SA

BW Papersystems (Barry-Wehmiller)

Mitsubishi Heavy Industries Printing and Packaging

BHS Corrugated Maschinen- und Anlagenbau GmbH

Dongfang Precision Science and Technology (Fosber)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A BW Papersystems entregou sua 100ª Cortadora Rotativa de Folhas Dupla SheetWizard à Sylvamo do Brasil, com troca automática de paletes e corte de precisão a 1.100 pés por minuto.

- Novembro de 2024: A DS Smith revelou um investimento de vários milhões de dólares em novos maquinários de papelão ondulado para cargas pesadas, ampliando seu portfólio para embalagens de produtos volumosos.

- Outubro de 2024: A Mitsubishi Heavy Industries instalou o primeiro Pré-alimentador MPF-MII na América do Norte, avançando as soluções de alimentação automatizada para linhas de alta velocidade.

- Outubro de 2024: A Mondi concordou em adquirir sete plantas de papelão ondulado da Schumacher Packaging e duas instalações de caixas de grande porte na Alemanha por EUR 634 milhões (USD 685 milhões).

Escopo do Relatório Global do Mercado de Equipamentos para Embalagem de Caixas de Papelão Ondulado

O Relatório do Mercado de Equipamentos para Embalagem de Caixas de Papelão Ondulado é Segmentado por Tipo de Máquina (Flexo Folder-Gluer, Cortadora Rotativa a Matriz, Face Simples/Extremidade Úmida do Corrugador, Acabamento/Folder-Gluer Pós-Impressão, Auxiliar), Nível de Automação (Manual, Semiautomático, Totalmente Automático/Sem Intervenção Humana), Indústria do Usuário Final (Alimentos e Bebidas, Comércio Eletrônico e Atendimento de Varejo, Eletrônicos e Eletrodomésticos, Farmacêuticos e Saúde, Industrial e Automotivo), Capacidade de Produção (<10, 10-50, 51-100, >100 Toneladas/hr) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Flexo Folder-Gluer (FFG) |

| Cortadora Rotativa a Matriz |

| Face Simples / Extremidade Úmida do Corrugador |

| Acabamento / Folder-Gluer Pós-Impressão |

| Auxiliar (Empilhadores, Controle de Qualidade, Paletizadores) |

| Manual |

| Semiautomático |

| Totalmente Automático / Sem Intervenção Humana |

| Alimentos e Bebidas |

| Comércio Eletrônico e Atendimento de Varejo |

| Eletrônicos e Eletrodomésticos |

| Farmacêuticos e Saúde |

| Industrial e Automotivo |

| Menos de 10 Toneladas/Hr |

| 10 - 50 Toneladas/Hr |

| 51 - 100 Toneladas/Hr |

| Acima de 100 Toneladas/Hr |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Máquina | Flexo Folder-Gluer (FFG) | ||

| Cortadora Rotativa a Matriz | |||

| Face Simples / Extremidade Úmida do Corrugador | |||

| Acabamento / Folder-Gluer Pós-Impressão | |||

| Auxiliar (Empilhadores, Controle de Qualidade, Paletizadores) | |||

| Por Nível de Automação | Manual | ||

| Semiautomático | |||

| Totalmente Automático / Sem Intervenção Humana | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Comércio Eletrônico e Atendimento de Varejo | |||

| Eletrônicos e Eletrodomésticos | |||

| Farmacêuticos e Saúde | |||

| Industrial e Automotivo | |||

| Por Capacidade de Produção | Menos de 10 Toneladas/Hr | ||

| 10 - 50 Toneladas/Hr | |||

| 51 - 100 Toneladas/Hr | |||

| Acima de 100 Toneladas/Hr | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos para embalagem de caixas de papelão ondulado em 2025?

O tamanho do mercado de equipamentos para embalagem de caixas de papelão ondulado atingiu USD 9,87 bilhões em 2025 e deve alcançar USD 13,57 bilhões até 2030.

Qual segmento de equipamentos está crescendo mais rapidamente?

As linhas sob demanda ajustadas ao produto registram o CAGR mais alto de 14,83% até 2030, impulsionadas pela demanda do comércio eletrônico por caixas de tamanho variável.

Por que os sistemas totalmente automáticos estão ganhando popularidade?

Eles reduzem a dependência de mão de obra, melhoram a consistência da qualidade e permitem a produção 24/7, ajudando os conversores a compensar a escassez de operadores qualificados.

Qual região lidera a demanda global?

A Ásia-Pacífico comanda 52,21% de participação na receita e mantém o CAGR mais forte de 8,71% graças à escala da China e à expansão dos bens de consumo da Índia.

Qual é a principal restrição à adoção de equipamentos?

Os altos custos iniciais para linhas totalmente automáticas, variando de USD 3 a 8 milhões, limitam a adoção entre conversores de médio porte, especialmente em mercados emergentes.

Página atualizada pela última vez em: