Tamanho e Participação do Mercado de Tecnologia de Montagem em Superfície

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

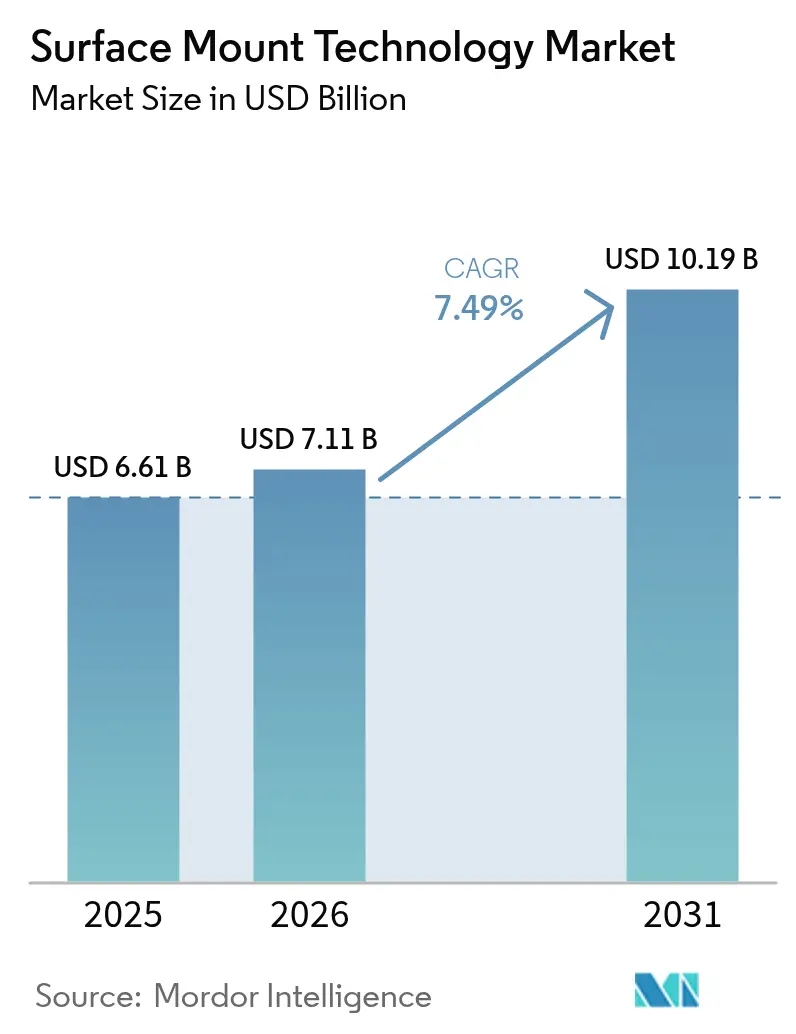

| Tamanho do Mercado (2026) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.49% CAGR |

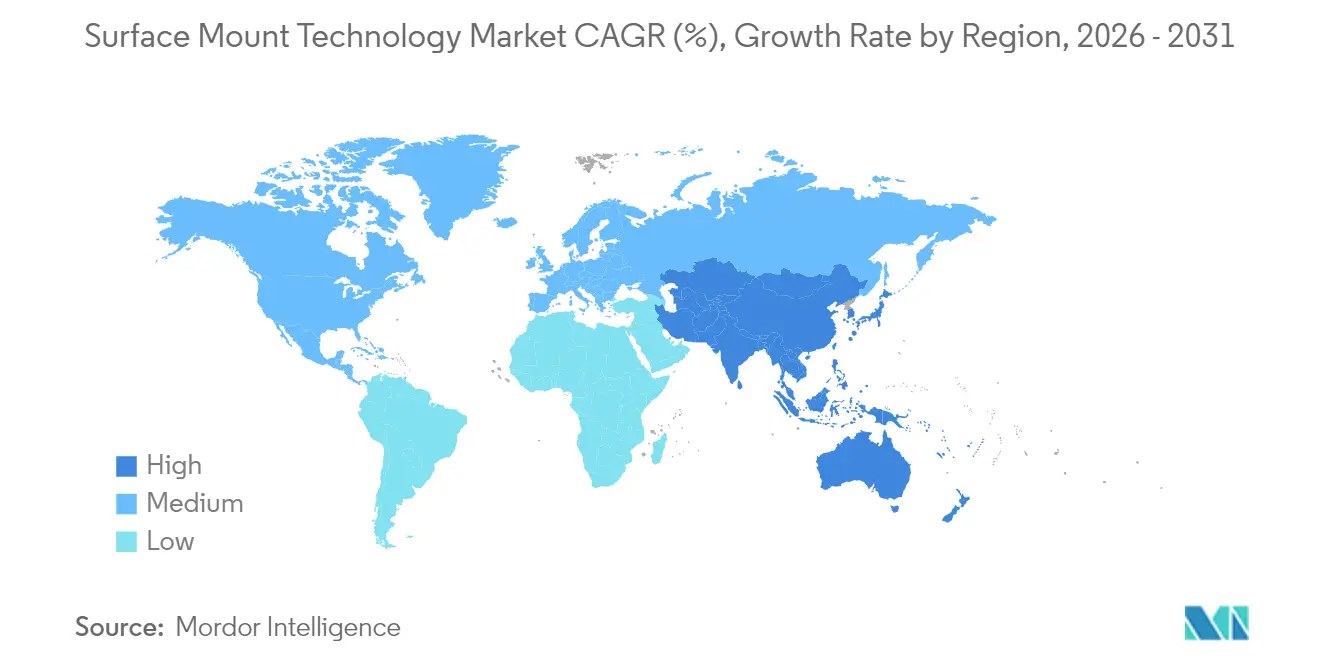

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Montagem em Superfície por Mordor Intelligence

O tamanho do mercado de Tecnologia de Montagem em Superfície foi avaliado em USD 6,61 bilhões em 2025 e estimado para crescer de USD 7,11 bilhões em 2026 para atingir USD 10,19 bilhões até 2031, a uma CAGR de 7,49% durante o período de previsão (2026-2031). A demanda por eletrônicos miniaturizados de alta densidade em dispositivos de consumo, veículos elétricos e automação industrial está sustentando essa trajetória. A implantação acelerada de infraestrutura 5G, o crescimento dos servidores de inteligência artificial e a expansão dos produtos de borda e IoT estão mantendo as linhas de produção próximas à capacidade máxima na Ásia, América do Norte e Europa. Os fabricantes de equipamentos originais automotivos agora especificam soluções de tecnologia de montagem em superfície de grau automotivo capazes de tolerar variações térmicas de –40 °C a 150 °C, tornando os requisitos de equipamentos ainda mais rigorosos. Enquanto isso, as inovações em micro-LED e System-in-Package (SiP) estão deslocando as expectativas de precisão de posicionamento do intervalo de ±25 µm para o domínio abaixo de 10 µm. A volatilidade da cadeia de suprimentos, especialmente para semicondutores e cerâmicas de alta precisão, continua sendo o principal freio na produção de curto prazo, apesar dos sólidos fundamentos dos mercados finais.

Principais Conclusões do Relatório

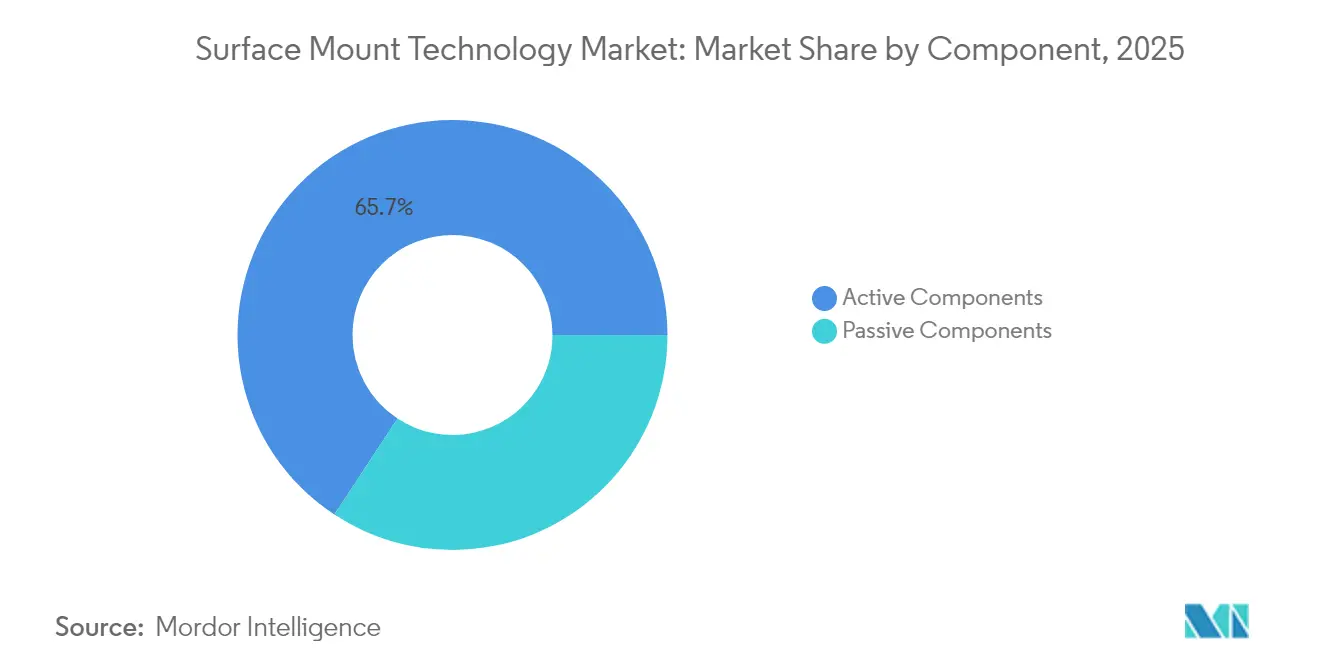

- Por componente, os Componentes Ativos lideraram com 65,74% de participação no mercado de Tecnologia de Montagem em Superfície em 2025, enquanto o segmento avança a uma CAGR de 8,62% até 2031.

- Por tipo de equipamento, os Equipamentos de Posicionamento responderam por 42,62% do tamanho do mercado de Tecnologia de Montagem em Superfície em 2025; os Equipamentos de Inspeção estão se expandindo a uma CAGR de 8,83% até 2031.

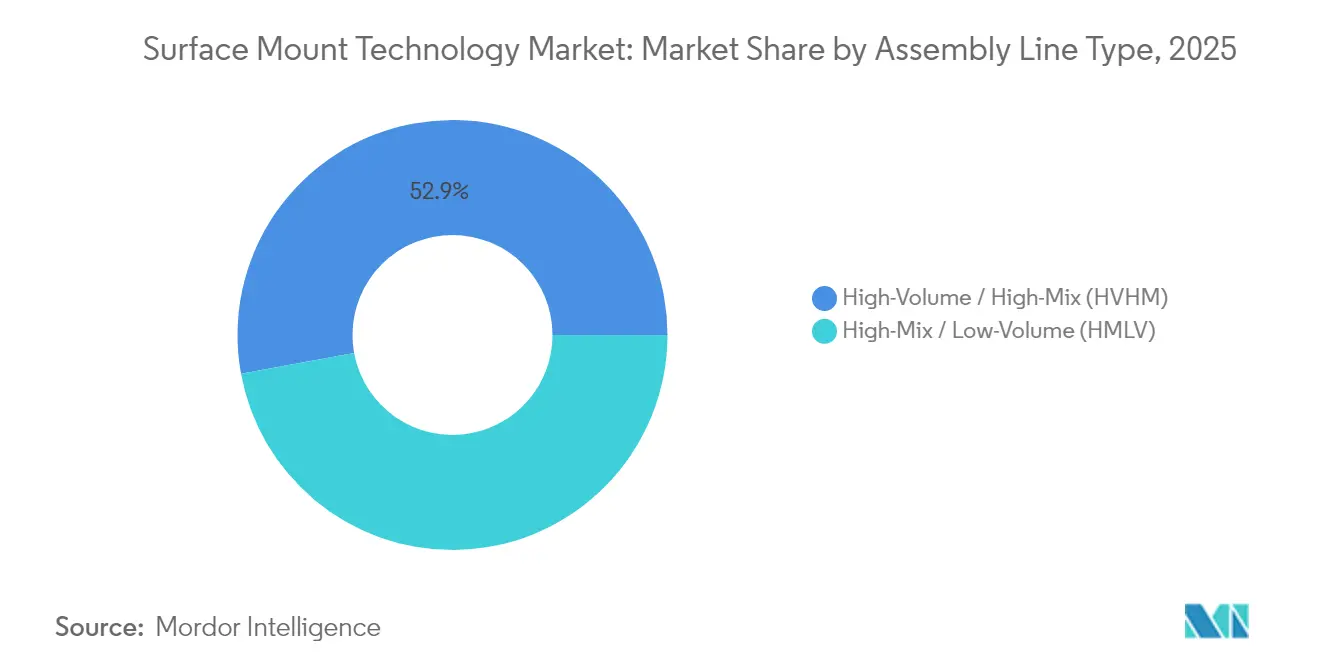

- Por tipo de linha de montagem, Alta Produção/Alta Variedade detinha 52,88% de participação em 2025, enquanto Alta Variedade/Baixo Volume está projetado para crescer a uma CAGR de 8,31% até 2031.

- Por setor de usuário final, Eletrônicos de Consumo comandava 38,64% de participação em 2025; as aplicações Automotivas estão crescendo a uma CAGR de 9,02% até 2031.

- Por geografia, a Ásia-Pacífico capturou 48,05% da participação no mercado de Tecnologia de Montagem em Superfície em 2025 e está prevista para registrar uma CAGR de 8,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Montagem em Superfície

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de IoT e dispositivos vestíveis por PCBs de alta densidade | +1.8% | APAC, América do Norte | Médio prazo (2-4 anos) |

| Adoção de eletrônicos ADAS automotivos | +2.1% | Europa, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Infraestrutura 5G e placas de alta frequência | +1.5% | Núcleo APAC, expansão global | Médio prazo (2-4 anos) |

| Integração de System-in-Package em smartphones | +1.2% | Polos de fabricação APAC | Curto prazo (≤ 2 anos) |

| Requisitos de fabricação de micro-LED | +0.7% | APAC, América do Norte | Longo prazo (≥ 4 anos) |

| Terceirização de OEM para empresas de EMS | +1.1% | APAC, América Latina, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

IoT e Dispositivos Vestíveis Impulsionam a Adoção de PCBs Ultradensas

Os fabricantes de dispositivos agora embalam mais de 10.000 capacitores cerâmicos multicamadas em um único smartwatch, triplicando a quantidade observada há cinco anos. Para imprimir trilhas condutoras abaixo de 50 µm e microvias abaixo de 75 µm, os conjuntos dependem de ferramentas de posicionamento que manuseiam consistentemente pacotes 01005 com precisão de ±25 µm. A conformidade com os limites de emissões da FCC e os requisitos de segurança da IEC está impulsionando etapas adicionais de blindagem contra interferência eletromagnética, elevando a demanda por inspeção de pasta de solda de precisão e sistemas de inspeção óptica automatizada.

A Adoção de Eletrônicos ADAS Automotivos Remodela as Necessidades de Confiabilidade

Os projetos de referência para veículos elétricos utilizam mais de 10.000 MLCCs e mais de 200 unidades de controle eletrônico cada, elevando os volumes de tecnologia de montagem em superfície mesmo enquanto a qualificação do ciclo de vida se estende além de três anos. As obrigações de segurança funcional da ISO 26262 e as janelas operacionais de –40 °C a 150 °C obrigam os fornecedores a certificar processos sob os testes de estresse PPAP automotivo e AEC-Q200. Os fabricantes de equipamentos que conseguem validar a confiabilidade de longo prazo das juntas de solda estão conquistando acordos de fornecimento de vários anos na Europa e no Japão.

Infraestrutura 5G e Placas de Alta Frequência

As estações-base de ondas milimétricas precisam de substratos tão finos quanto 0,1 mm e precisões de posicionamento de componentes abaixo de 10 µm para mitigar a perda de sinal. Os perfis de refluxo devem se alinhar com a baixa expansão do eixo Z dos laminados Rogers para evitar empenamento. As alocações de espectro regional fazem com que as configurações de linha divirjam: as fábricas da Ásia-Pacífico são ajustadas para arrays de 26–28 GHz, enquanto as fábricas europeias permanecem amplamente abaixo de 6 GHz, afetando o design do estêncil e a metalurgia da pasta de solda.

Integração de System-in-Package em Smartphones

Os módulos SiP muitas vezes combinam matrizes lógicas, de RF e de sensores em pacotes menores que 10 × 10 mm, forçando as cabeças de coleta e posicionamento a alinhar marcadores abaixo de 5 µm. As densidades de calor superiores a 100 W/cm² exigem compostos de underfill que sobrevivam a múltiplos ciclos sem delaminação, pressionando as estações de refluxo e inspeção por raios X. O empacotamento em escala de chip em nível de wafer reduz o passo abaixo de 0,4 mm, impulsionando investimentos na próxima geração de hardware de posicionamento capaz de repetibilidade abaixo do micrômetro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de capital para linhas de alta velocidade | –1.3% | Global, fabricantes de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Restrições térmicas da solda isenta de chumbo | –0.8% | Mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores | –1.1% | Regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para inspeção por IA | –0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Capital Restringe Empresas Menores

As plataformas de posicionamento de próxima geração custam mais de USD 3 milhões por linha quando agrupadas com sistemas de inspeção de pasta de solda em linha, inspeção óptica automatizada e inspeção por raios X. Embora a análise preditiva de manutenção reduza o custo total de propriedade, muitos fornecedores de EMS de pequeno e médio porte têm dificuldade em justificar o retorno do investimento em três anos. O aluguel de equipamentos e os contratos de serviço baseados em resultados estão surgindo, mas continuam incomuns fora dos OEMs de primeiro nível.

Restrições Térmicas da Solda Isenta de Chumbo Reduzem o Rendimento

As ligas de estanho-prata-cobre em conformidade com a RoHS refluxam 30 °C acima das soldas tradicionais de estanho-chumbo, reduzindo as janelas de processo e amplificando os defeitos de tombamento e cabeça no travesseiro. Os fabricantes que combatem as perdas de rendimento utilizam refluxo com nitrogênio e soldagem assistida a laser, mas enfrentam custos de utilidades mais elevados e agendas de manutenção de câmara mais rigorosas, prolongando a curva de aprendizado em mercados sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Componentes Ativos Impulsionam o Sucesso da Miniaturização

Os Componentes Ativos responderam por 65,74% da participação no mercado de Tecnologia de Montagem em Superfície em 2025, à medida que a demanda por MCU, ASIC e gerenciamento de energia acelerou em servidores de IA e veículos elétricos. O segmento está previsto para crescer a uma CAGR de 8,62% até 2031, impulsionado pela adoção crescente de projetos de SoC heterogêneos e transistores de alta tensão. Os Componentes Passivos ainda se beneficiam do aumento das unidades em handsets 5G e inversores de tração automotivos, mas a escassez de materiais cerâmicos e de tântalo continua testando a resiliência da cadeia de suprimentos.

As expectativas dos clientes estão evoluindo do controle de custos de componentes para a densidade de integração em nível de placa e confiabilidade de longo prazo. Os OEMs solicitam taxas de falha abaixo de 10 ppm e vidas úteis em campo de 15 anos, impulsionando uma colaboração mais estreita entre fornecedores de substratos, fabricantes de componentes e fornecedores de equipamentos de posicionamento. Os fornecedores que entregam bibliotecas de co-design ativo-passivo e revisões completas de Design para Montagem aceleram o lançamento de novos produtos, garantindo o status de fornecedor preferencial para dispositivos vestíveis avançados e gateways industriais de IoT.

Por Tipo de Equipamento: Equipamentos de Inspeção Tornam-se o Motor de Crescimento

Os Equipamentos de Posicionamento ainda comandam 42,62% do tamanho do mercado de Tecnologia de Montagem em Superfície em 2025, mas os Equipamentos de Inspeção estão crescendo mais rapidamente com uma CAGR de 8,83%. As máquinas de coleta e posicionamento de alta velocidade agora atingem 100 mil cph com precisão de ±10 µm, auxiliadas por sistemas de visão de aprendizado de máquina que ajustam automaticamente a pressão da cabeça. Os Equipamentos de Soldagem enfrentam reduções nas janelas de processo à medida que as ligas isentas de chumbo exigem gradientes térmicos mais rigorosos, enquanto as plataformas de impressão de tela adotam o feedback de inspeção de pasta de solda em circuito fechado para aumentar o rendimento na primeira passagem.

O impulso do investimento favorece os sistemas de inspeção óptica automatizada e de raios X que utilizam aprendizado profundo para reduzir as taxas de chamadas falsas em 90% e quadruplicar a velocidade de inspeção. ViTrox e Koh Young incorporam conectividade IPC-CFX para análises em tempo real que identificam tendências que prejudicam o rendimento em minutos. Os pacotes de financiamento de equipamentos que incluem assinaturas de análise ajudam a compensar o choque do preço, atraindo empresas de EMS de segundo nível na Europa Oriental e no Sudeste Asiático a atualizar suas linhas.

Por Tipo de Linha de Montagem: A Flexibilidade Acelera a Adoção de Alta Variedade/Baixo Volume

As linhas de Alta Produção/Alta Variedade dominaram com 52,88% de participação em 2025, aproveitando as trocas automatizadas e o agendamento preditivo para manter a utilização acima de 85% na produção de smartphones. No entanto, as configurações de Alta Variedade/Baixo Volume estão ganhando a uma CAGR de 8,31% até 2031, à medida que os OEMs automotivos e industriais demandam ciclos de iteração de design mais curtos.

Alimentadores flexíveis, estruturas de estêncil de liberação rápida e algoritmos de balanceamento de linha orientados por IA permitem trocas de produtos em menos de 20 minutos, expandindo o mercado endereçável entre empresas médicas especializadas e aeroespaciais. As exigências de conformidade sob FDA 21 CFR Parte 820 e IPC-610 Classe 3 impulsionam a rastreabilidade em linha, promovendo sistemas de rastreamento de materiais centrados em código de barras e zoom óptico automatizado para conjuntos com revestimento conformado.

Por Setor de Usuário Final: A Eletrificação Automotiva Remodela as Curvas de Demanda

Os Eletrônicos de Consumo retiveram 38,64% de participação em 2025, mas os eletrônicos Automotivos agora exibem uma CAGR de 9,02% com o aumento da penetração de veículos elétricos e o lançamento de ADAS. Cada veículo elétrico agora integra USD 7.000 em semicondutores, acima de USD 600 em veículos tradicionais, multiplicando as contagens de placas de tecnologia de montagem em superfície e apertando as necessidades de certificação de qualidade.

A Eletrônica Industrial e o setor Aeroespacial e de Defesa apresentam demanda estável e com especificações rigorosas, impulsionada pela automação de fábricas e pela modernização da defesa. A área de Saúde contribui com volumes de nicho, porém de alta margem, exigindo construções ISO 13485 e IPC-Classe 3. A Infraestrutura de Telecom e TI capitaliza na densificação 5G e nos nós de computação de borda, impulsionando a demanda por conjuntos de baixa perda e alta frequência.

Análise Geográfica

A Ásia-Pacífico dominou com 48,05% de participação no mercado de Tecnologia de Montagem em Superfície em 2025 e está prevista para registrar uma CAGR de 8,12% até 2031. China, Taiwan e Coreia do Sul juntas estão programadas para investir mais de USD 84 bilhões em novas fábricas de 300 mm até 2027, garantindo a capacidade de substrato e componentes upstream. O cluster de Kumamoto, no Japão, ancorado pela expansão de USD 20 bilhões da TSMC JASM, adiciona mais de 100.000 wafers de 12 polegadas por mês, enquanto cria 3.400 postos de trabalho de alta tecnologia.

A América do Norte está atrás, mas acelerando sob a Lei CHIPS, com projetos anunciados dobrando o investimento em capacidade regional de USD 12 bilhões em 2024 para USD 24,7 bilhões até 2027. Os projetos piloto de empacotamento avançado no Arizona e em Nova York visam posicionamento abaixo de 10 µm para aceleradores de IA, reduzindo a dependência das rotas de envio transpacíficas. A ênfase regulatória em fluxos de produção cibernéticamente seguros empurra as fábricas em direção à certificação CMMC e à acreditação de construtor confiável IPC-1791.

A Europa se concentra em semicondutores de potência automotivos e dispositivos de banda larga, com Infineon e STMicroelectronics impulsionando despesas de capital para suportar inversores de veículos elétricos de 800 V. A expansão da RoHS da região e as regras de Ecodesign em vigor favorecem PCBs reparáveis, estimulando a demanda por plataformas de soldagem seletiva e retrabalho. Os programas de qualificação profissional sob o Pacto para as Competências da Europa estão alinhados com o currículo de designer de interconexão certificado da IPC, visando fechar uma lacuna de 146.000 trabalhadores até 2029.

O Oriente Médio e a África fazem ganhos incrementais à medida que a Arábia Saudita e os Emirados Árabes Unidos canalizam capital de fundos soberanos para parques tecnológicos que combinam incentivos de EMS com tarifas de utilidades reduzidas. O polo de Gauteng, na África do Sul, atrai reparadores de equipamentos de telecomunicações que dependem de linhas modulares de tecnologia de montagem em superfície para processar pedidos de reparação de curto prazo e alta variedade. Ainda assim, as lacunas de infraestrutura e a limitada mão de obra especializada moderam a adoção de equipamentos de ponta na maioria dos mercados da África Subsaariana.

Panorama Competitivo

O espaço de equipamentos de tecnologia de montagem em superfície permanece moderadamente concentrado. ASMPT, Fuji e Yamaha capturam coletivamente uma participação significativa da receita de 2024, aproveitando o profundo conhecimento de processos e as redes de suporte regionais. A pressão competitiva se intensifica à medida que os entrantes de inspeção orientados por IA, como ViTrox e Koh Young, demonstram vantagens centradas em software com 90% menos chamadas falsas e ciclos de programação mais rápidos.

Os incumbentes respondem estendendo contratos de serviço baseados em resultados. ASM International registrou margens brutas recordes de 53,4% no primeiro trimestre de 2025 em pacotes de metrologia específicos de processo vinculados a chips de IA de nó avançado. Yamaha apresenta linhas completas que integram inteligência de alimentador e análises baseadas em nuvem para aumentar o rendimento na primeira passagem em 11% entre os clientes de EMS franceses.[4]Yamaha SMT, "A Maior Empresa de EMS da França Investe no Futuro," YAMAHA-MOTOR-ROBOTICS.DE

A inovação em espaços em branco está centrada em micro-LED e integração heterogênea. A Transferência Direta Induzida por Laser da Coherent atinge 99,7% de precisão de posicionamento para matrizes abaixo de 5 µm, remodelando a economia da montagem de displays. O mecanismo de inspeção óptica automatizada de aprendizado profundo da Mycronic, lançado em 2024, reduz o trabalho de programação em 60% e se alinha com IPC-CFX para interoperabilidade no chão de fábrica. Os centros regionais de desenvolvimento de força de trabalho no México e na Malásia sustentam a força no serviço pós-venda, aprimorando o tempo de benefício para clientes de EMS de médio porte.

Líderes do Setor de Tecnologia de Montagem em Superfície

ASMPT Limited

Fuji Corporation

Panasonic Holdings Corporation

Yamaha Motor Co., Ltd.

Hanwha Precision Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: TSMC, Sony, DENSO e Toyota confirmaram um segundo desembolso para fábrica de USD 20 bilhões para a JASM Kumamoto; as metas de produção são de 100.000 wafers de 12 polegadas por mês até 2027.

- Janeiro de 2025: ASM International registrou receita de EUR 839,2 milhões, alta de 26% em relação ao ano anterior, impulsionada pela demanda de deposição em chips de IA, garantindo uma margem bruta de 53,4%.

- Novembro de 2024: ViTrox inaugurou um centro de demonstração no México apresentando as linhas de inspeção óptica automatizada 3D V510i e de inspeção de pasta de solda V310i, ampliando a força de trabalho local.

- Outubro de 2024: Yamaha entregou linhas completas de tecnologia de montagem em superfície para a maior empresa de EMS da França, destacando módulos de alimentador flexíveis.

Escopo do Relatório do Mercado Global de Tecnologia de Montagem em Superfície

A Tecnologia de Montagem em Superfície (SMT) é utilizada na montagem eletrônica para montar componentes eletrônicos na superfície da placa de circuito impresso (PCB), em vez de inserir componentes através de furos como na montagem convencional. A SMT foi desenvolvida para reduzir significativamente os custos de fabricação e fazer uso mais eficiente do espaço da PCB.

O mercado de SMT é segmentado por componente (componentes passivos (resistores, capacitores), componentes ativos (transistores, circuitos integrados)), setor de usuário final (eletrônicos de consumo, automotivo, eletrônica industrial, aeroespacial e defesa, saúde e outros setores de usuário final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece termos de valor em USD para os segmentos mencionados acima.

| Componentes Passivos | Resistores |

| Capacitores | |

| Componentes Ativos | Transistores |

| Circuitos Integrados |

| Equipamentos de Posicionamento | Máquinas de Coleta e Posicionamento de Alta Velocidade |

| Equipamentos de Soldagem | Fornos de Refluxo |

| Sistemas de Solda por Onda | |

| Equipamentos de Inspeção | Inspeção Óptica Automatizada (AOI) |

| Inspeção de Pasta de Solda (SPI) | |

| Inspeção por Raios X | |

| Equipamentos de Impressão de Tela |

| Alta Variedade / Baixo Volume (HMLV) |

| Alta Produção / Alta Variedade (HVHM) |

| Eletrônicos de Consumo |

| Automotivo |

| Eletrônica Industrial |

| Aeroespacial e Defesa |

| Saúde |

| Infraestrutura de Telecom e TI |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Componentes Passivos | Resistores |

| Capacitores | ||

| Componentes Ativos | Transistores | |

| Circuitos Integrados | ||

| Por Tipo de Equipamento | Equipamentos de Posicionamento | Máquinas de Coleta e Posicionamento de Alta Velocidade |

| Equipamentos de Soldagem | Fornos de Refluxo | |

| Sistemas de Solda por Onda | ||

| Equipamentos de Inspeção | Inspeção Óptica Automatizada (AOI) | |

| Inspeção de Pasta de Solda (SPI) | ||

| Inspeção por Raios X | ||

| Equipamentos de Impressão de Tela | ||

| Por Tipo de Linha de Montagem | Alta Variedade / Baixo Volume (HMLV) | |

| Alta Produção / Alta Variedade (HVHM) | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Eletrônica Industrial | ||

| Aeroespacial e Defesa | ||

| Saúde | ||

| Infraestrutura de Telecom e TI | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Tecnologia de Montagem em Superfície até 2031?

Espera-se que o mercado atinja USD 10,19 bilhões até 2031, crescendo a uma CAGR de 7,49%.

Qual segmento de componente lidera a demanda atual?

Os Componentes Ativos detêm 65,74% de participação, impulsionados por processadores de IA e eletrônica de potência automotiva.

Por que os sistemas de inspeção estão crescendo mais rápido do que as máquinas de posicionamento?

Os fabricantes estão adotando ferramentas de inspeção óptica automatizada e de raios X orientadas por IA para atingir metas de zero defeito, impulsionando o segmento a uma CAGR de 8,83%.

Qual é a importância da Ásia-Pacífico para o crescimento da tecnologia de montagem em superfície?

A Ásia-Pacífico representa 48,05% da receita de 2025 e está projetada para expandir a uma CAGR de 8,12% até 2031.

Qual restrição mais afeta os menores fornecedores de EMS?

As elevadas despesas de capital iniciais para novas linhas de posicionamento de alta velocidade reduzem a flexibilidade de investimento e podem reduzir a CAGR geral em 1,3%.

Como a eletrificação automotiva está moldando a demanda por tecnologia de montagem em superfície?

Cada veículo elétrico implanta até USD 7.000 em semicondutores, aumentando as contagens de placas e impulsionando uma CAGR de 9,02% para os conjuntos de tecnologia de montagem em superfície automotivos.

Página atualizada pela última vez em: