Tamanho e Participação do Mercado de Comunicação em Super Alta Frequência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação em Super Alta Frequência por Mordor Intelligence

O mercado de Comunicação em Super Alta Frequência atingiu USD 3,46 bilhões em 2025 e tem previsão de registrar um CAGR de 16,87%, aumentando o tamanho do mercado para USD 7,54 bilhões até 2030. A comercialização do espectro de 24 GHz – 57 GHz, a modernização do radar militar na banda Ka, os rápidos lançamentos de constelações em órbita baixa terrestre (LEO) e os chipsets de formação de feixe otimizados por inteligência artificial estão reforçando as curvas de demanda nos setores de telecomunicações, defesa, automotivo e segurança. As aprovações regulatórias antecipadas para backhaul em ondas milimétricas, particularmente na América do Norte e na Ásia-Pacífico, reduzem os prazos de implantação e sustentam os gastos de capital do setor privado. Os fornecedores de equipamentos obtêm vantagens de custo ao migrar para processos altamente integrados de SiGe e GaN, enquanto os operadores de rede desbloqueiam novos pools de receita ao adicionar serviços de valor agregado sobre redes densas de pequenas células. Esses fatores, juntamente com os mandatos crescentes de radar automotivo e a conectividade de fábricas inteligentes, posicionam o mercado de Comunicação em Super Alta Frequência para uma expansão sustentada de dois dígitos ao longo da década.

Principais Conclusões do Relatório

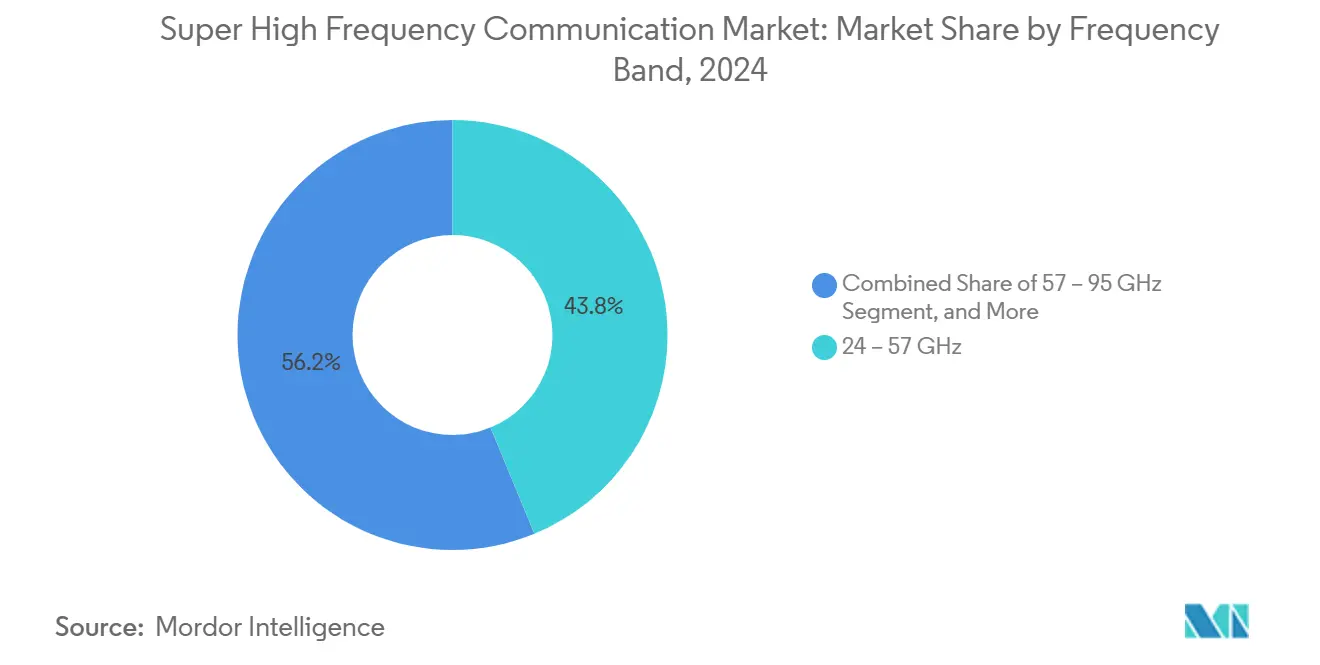

- Por banda de frequência, os sistemas de 24 GHz – 57 GHz lideraram com uma participação de 43,78% do mercado de Comunicação em Super Alta Frequência em 2024, enquanto as plataformas de 57 GHz – 95 GHz têm projeção de avançar a um CAGR de 17,16% até 2030.

- Por componente, as antenas e os módulos de transceptor representaram uma participação de 39,73% do tamanho do mercado de Comunicação em Super Alta Frequência em 2024; os subsistemas de comunicação e redes estão definidos para crescer na taxa mais rápida, com um CAGR de 17,36%.

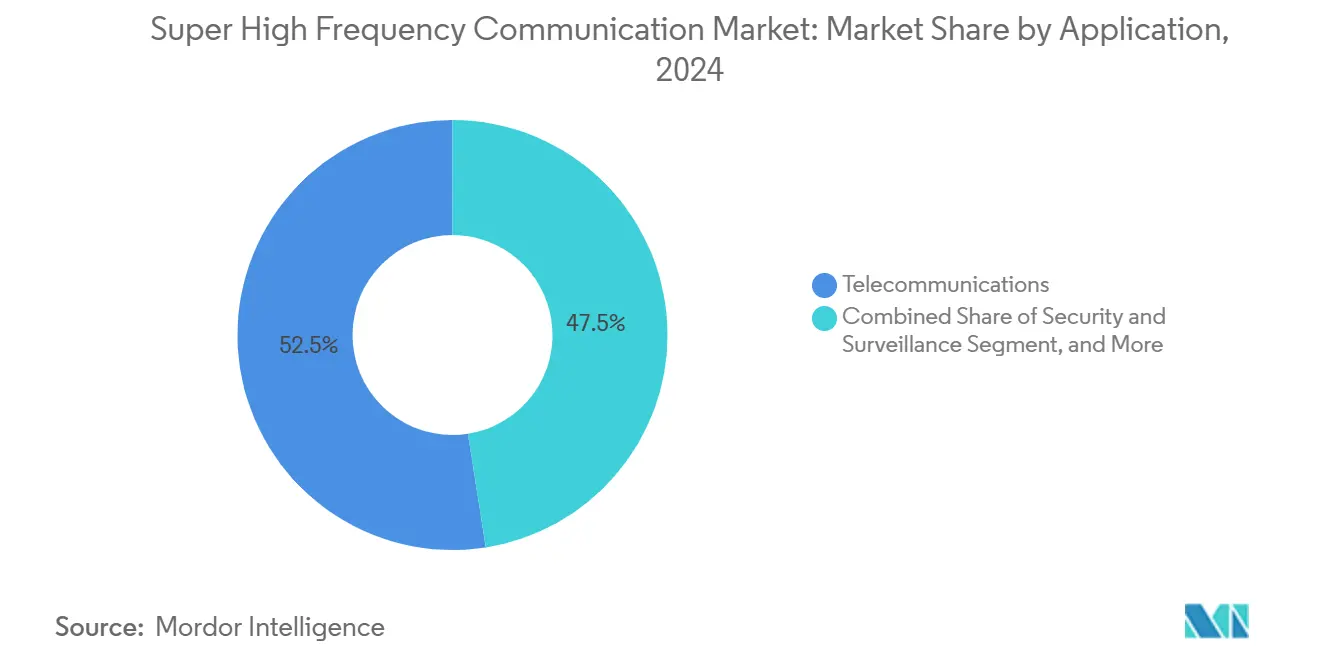

- Por aplicação, as telecomunicações dominaram com uma participação de 52,47% do tamanho do mercado de Comunicação em Super Alta Frequência em 2024, enquanto os casos de uso de segurança e vigilância estão prontos para se expandir a um CAGR de 17,57% entre 2025 e 2030.

- Por indústria do usuário final, aeroespacial e defesa deteve uma participação de 49,82% do tamanho do mercado de Comunicação em Super Alta Frequência em 2024, enquanto automotivo e transporte exibem o maior crescimento previsto a um CAGR de 17,49% até 2030.

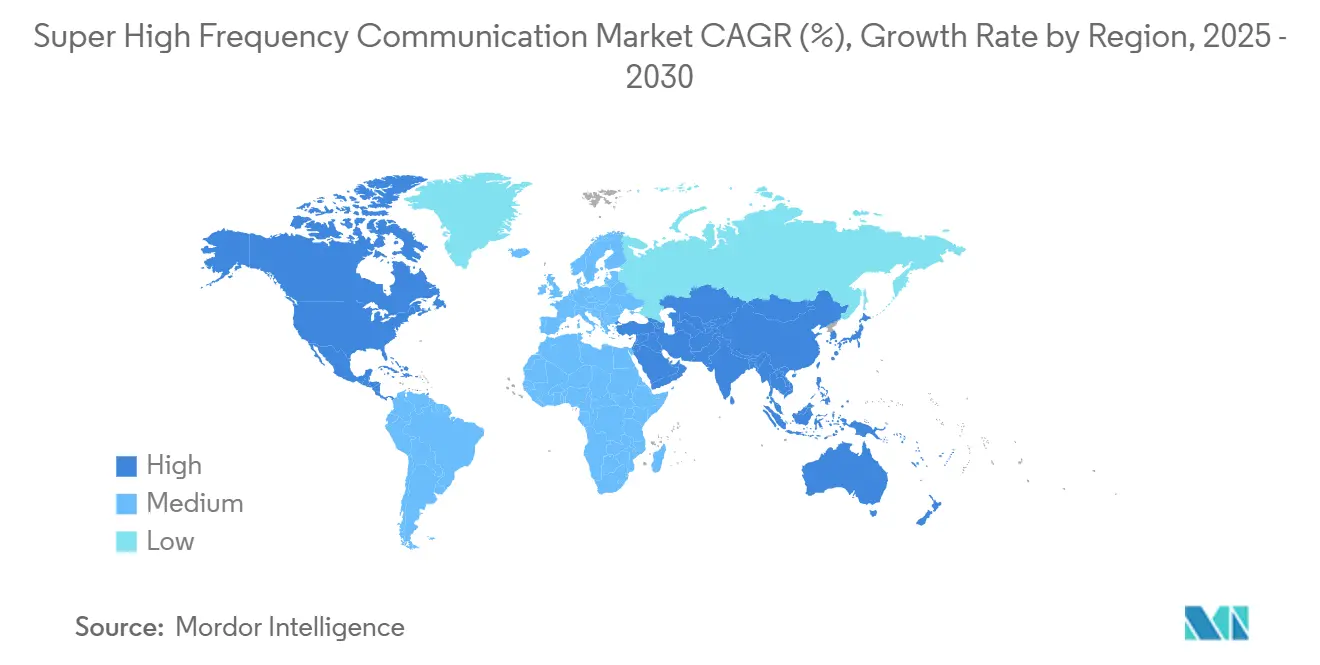

- Por geografia, a América do Norte capturou uma participação de 35,71% do tamanho do mercado de Comunicação em Super Alta Frequência em 2024; a Ásia-Pacífico tem projeção de crescer a um CAGR de 17,78% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comunicação em Super Alta Frequência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comercialização do Espectro de 24 GHz – 57 GHz | +3.2% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização do Radar Militar de Grau de Defesa na Banda Ka | +2.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Lançamentos de Constelações em Órbita Baixa Terrestre | +4.1% | Global | Médio prazo (2-4 anos) |

| Chipsets de Formação de Feixe Otimizados por Inteligência Artificial | +2.9% | Polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Backhaul 5G Privado para Fábricas Inteligentes | +1.8% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Aceleração Regulatória das Bandas de 7 GHz – 24 GHz | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Comercialização do Espectro de 24 GHz – 57 GHz

Os operadores móveis aceleraram suas aquisições após os reguladores da Coreia do Sul, Austrália e Hong Kong liberarem blocos contíguos de 26 GHz – 28 GHz que suportam taxas de dados de pico de 10 Gbps.[1]Ministério da Ciência e das TIC, "Políticas de Espectro de 28 GHz para 5G," msit.go.kr Essas alocações comerciais encurtam os períodos de retorno do investimento para a densificação de pequenas células e criam um ecossistema globalmente harmonizado que reduz os custos unitários. Os fabricantes de dispositivos alinham seus roteiros de front-end de rádio com essas bandas, permitindo um tempo de comercialização mais rápido de serviços aprimorados de banda larga móvel e acesso sem fio fixo.

Modernização do Radar Militar de Grau de Defesa na Banda Ka

O Exército dos EUA comissionou o radar AN/TPY-4 em 2024, marcando uma transição para sensores na banda Ka que proporcionam discriminação de alvos mais refinada e menor suscetibilidade a interferências.[2]Exército dos EUA, "Implantação do Radar AN/TPY-4," army.mil Os programas da OTAN e as alianças de defesa do Indo-Pacífico espelham essa tendência, desencadeando ciclos de aquisição plurianuais para módulos de transmissão-recepção baseados em GaN, algoritmos ágeis de direcionamento de feixe e unidades de processamento robustecidas.

Lançamentos de Constelações em Órbita Baixa Terrestre

A SpaceX ultrapassou 5.000 satélites Starlink ativos em 2024, impulsionando um aumento na demanda por terminais terrestres na banda Ka e links inter-satélites na banda V.[3]SpaceX, "Status da Constelação de Satélites Starlink," spacex.com A OneWeb, a Kuiper e os operadores regionais estão aumentando suas necessidades de capacidade, levando os fornecedores de antenas de arranjo em fase a expandir a produção. O modelo de constelação requer reposição contínua, proporcionando receita recorrente de hardware e serviços ao longo do período de previsão.

Chipsets de Formação de Feixe Otimizados por Inteligência Artificial

O Snapdragon X80 da Qualcomm integra rotinas de aprendizado de máquina que adaptam os padrões de feixe em tempo real, reduzindo o consumo de energia em 30% enquanto aumenta a confiabilidade do link em implantações urbanas densas. Os fornecedores incorporam inteligência semelhante em rádios de pequenas células e modems de satélite, desbloqueando ganhos de eficiência que se traduzem diretamente em economias de despesas operacionais para os operadores de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atenuação Atmosférica e por Chuva Acima de 20 GHz | -2.1% | Regiões tropicais e de alta precipitação | Longo prazo (≥ 4 anos) |

| Escassez Aguda de Talentos em Engenharia de RF | -1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Ciclos de Vida Curtos de Produtos e Rápida Obsolescência | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial para Redes Densas de Pequenas Células | -1.9% | Mercados urbanos em economias desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atenuação Atmosférica e por Chuva Acima de 20 GHz

Estudos da Sociedade de Comunicações do IEEE constataram que os links de 60 GHz podem perder de 15 a 25 dB/km durante chuvas torrenciais tropicais. Os operadores instalam modulação adaptativa e roteamento redundante, mas essas medidas elevam os custos de capital e operacionais. O desafio permanece agudo para backhaul fixo e links de satélite de alto rendimento, onde as opções de diversidade de caminho são limitadas.

Escassez Aguda de Talentos em Engenharia de RF

Uma pesquisa do IEEE MTT-S relatou que 78% das empresas tiveram dificuldades para contratar projetistas sênior de ondas milimétricas em 2024, com vagas permanecendo abertas por uma média de oito meses. A escassez retarda os ciclos de prototipagem e infla as bases salariais, levando fornecedores menores a terceirizar o design ou a formar parcerias acadêmicas que prolongam os roteiros de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Frequência: Bandas Mais Altas Impulsionam a Inovação

O segmento de 24 GHz – 57 GHz representou a maior participação, correspondendo a 43,78% do tamanho do mercado de Comunicação em Super Alta Frequência em 2024. As alocações estabelecidas, os modelos de propagação comprovados e a demanda volumosa de handsets mantêm esse nível comercialmente dominante. Em contraste, as plataformas de 57 GHz – 95 GHz, impulsionadas pelo espectro não licenciado, devem registrar a expansão mais rápida a um CAGR de 17,16% até 2030. O radar automotivo, o backhaul de alta densidade e os links de substituição de fibra de curto alcance estão impulsionando esse crescimento, com os fornecedores utilizando canais contíguos amplos de 7 GHz para atingir throughput de múltiplos gigabits. Acima de 95 GHz, surgem oportunidades incipientes em varredura por terahertz e links seguros ponto a ponto, mas a física restritiva dos dispositivos e a regulamentação fragmentada moderam a adoção no curto prazo. A escada evolutiva, portanto, progride metodicamente, com a maturidade do ecossistema em cascata das bandas mais baixas para as mais altas.

O mercado de Comunicação em Super Alta Frequência se beneficia dos avanços na tecnologia de semicondutores agnóstica de frequência, notadamente em amplificadores de potência de GaN sobre SiC, que aumentam a eficiência em múltiplas bandas de frequência. Estruturas de licenciamento como as regras experimentais de 2024 da FCC incentivam os ensaios iniciais de terahertz. Aliadas ao crescimento de consórcios universitários, essas políticas semeiam um pipeline de inovação que deve se cristalizar em ofertas comerciais além do horizonte de previsão.

Por Componente: Sistemas de Comunicação Lideram o Crescimento

As antenas e os blocos de transceptor retiveram 39,73% da receita em 2024, refletindo sua ubiquidade em todos os cenários de implantação. No entanto, os subsistemas de comunicação e redes, dotados de recursos definidos por software, superam as demais categorias a um CAGR de 17,36%, à medida que os operadores de rede demandam rádios flexíveis que alternam entre três a quatro bandas separadas de ondas milimétricas. A plataforma Massive-MIMO de ondas milimétricas da Ericsson de 2024 destaca a convergência de formação de feixe, MIMO e adaptação de link orientada por inteligência artificial em um único gabinete.

As fontes de frequência, incluindo osciladores de baixo ruído de fase, ganham relevância à medida que esquemas de QAM de ordem superior apertam os orçamentos de erro. Os componentes de imageamento, embora de nicho, estão crescendo de forma constante com o aumento dos scanners corporais em aeroportos e dos testes não destrutivos industriais. O design integrado reduz as contagens de lista de materiais, e as fundições fazem a transição para nós de SiGe de 90 nm e 45 nm para a produção em volume de RFIC, comprimindo ainda mais as curvas de custo.

Por Aplicação: Aplicações de Segurança se Aceleram

As telecomunicações ainda representam 52,47% da receita de 2024; no entanto, as instalações de segurança e vigilância têm previsão de crescer a um CAGR de 17,57%, refletindo a maior proteção de infraestruturas críticas. O Departamento de Segurança Interna dos EUA certificou scanners corporais de próxima geração em 2024, demonstrando a superioridade do imageamento por ondas milimétricas em relação às alternativas convencionais de raios X. As comunicações por radar e satélite continuam a absorver os orçamentos de defesa, enquanto o imageamento e a varredura migram dos laboratórios para as linhas de produção, permitindo a detecção de falhas submilimétricas.

A convergência de múltiplas aplicações torna-se pronunciada à medida que os fornecedores de estações base incorporam funções de segurança de perímetro no hardware celular, e os aeroportos implantam arranjos de antenas compartilhadas tanto para a triagem de passageiros quanto para a telemetria em banda estreita. Essas sinergias ampliam os casos de uso endereçáveis, impulsionando a demanda incremental de hardware sem custos proporcionais de aquisição de locais.

Por Indústria do Usuário Final: A Transformação Automotiva se Acelera

Aeroespacial e defesa compreendeu uma participação de 49,82% em 2024; no entanto, automotivo e transporte estão crescendo a um CAGR de 17,49% à medida que os reguladores de segurança tornam obrigatório o radar de prevenção de colisões de 77 GHz. A regra de frenagem de emergência automática da Comissão Europeia, em vigor desde 2024, transformou os sensores de ondas milimétricas de opções premium em equipamentos de base. As montadoras japonesas avançam com o radar de imageamento de 79 GHz para refinar a navegação em nível de faixa em protótipos autônomos.

As plantas industriais utilizam sensores de posição de 60 GHz para orientação robótica, enquanto os prestadores de serviços de saúde estão explorando a espectroscopia por terahertz para diagnósticos não invasivos. A transferência de tecnologia entre setores se acelera quando o volume automotivo reduz os preços dos componentes, beneficiando os segmentos de defesa e industrial. Por outro lado, as inovações militares robustecidas em arranjos em fase se infiltram nas plataformas veiculares civis, reforçando ciclos contínuos de melhoria.

Análise Geográfica

A América do Norte manteve a liderança com 35,71% da receita de 2024, impulsionada por alocações de USD 2,8 bilhões do Departamento de Defesa dos EUA para radar de próxima geração na banda Ka. O investimento agressivo do setor privado em infraestrutura terrestre para LEO complementa a demanda de defesa, criando uma base de receita diversificada. A modernização do NORAD do Canadá e os programas de acesso sem fio fixo do México proporcionam ventos favoráveis incrementais, mesmo com as regras de compartilhamento de espectro acelerando os lançamentos comerciais.

A Europa fica atrás em crescimento, mas exibe profundidade vertical robusta impulsionada pelas atualizações na banda Ka financiadas pela ESA para os satélites Galileo e pelos clusters de radar automotivo de 77 GHz da Alemanha. Regulamentações nacionais fragmentadas anteriormente dificultavam a adoção, mas a harmonização da ETSI de 2025 deve agilizar o licenciamento. Os fornecedores escandinavos aproveitam o longo legado em micro-ondas para exportar para clientes de defesa do Oriente Médio e operadores de telecomunicações da América Latina.

A Ásia-Pacífico tem previsão de registrar o maior CAGR de 17,78%, impulsionada pela implantação de mais de um milhão de estações base de ondas milimétricas pela China até o final de 2024. O patrocínio de USD 1,2 bilhão da Coreia do Sul para um banco de testes de 6G e os mandatos de radar automotivo do Japão posicionam a região como um centro de demanda e uma potência de fabricação. As estações terrestres de conectividade rural na banda Ka da Índia ampliam os mercados endereçáveis além das megacidades, enquanto a Austrália integra sistemas de 26 GHz de grau de defesa à modernização naval, diversificando os fluxos de receita regionais.

Cenário Competitivo

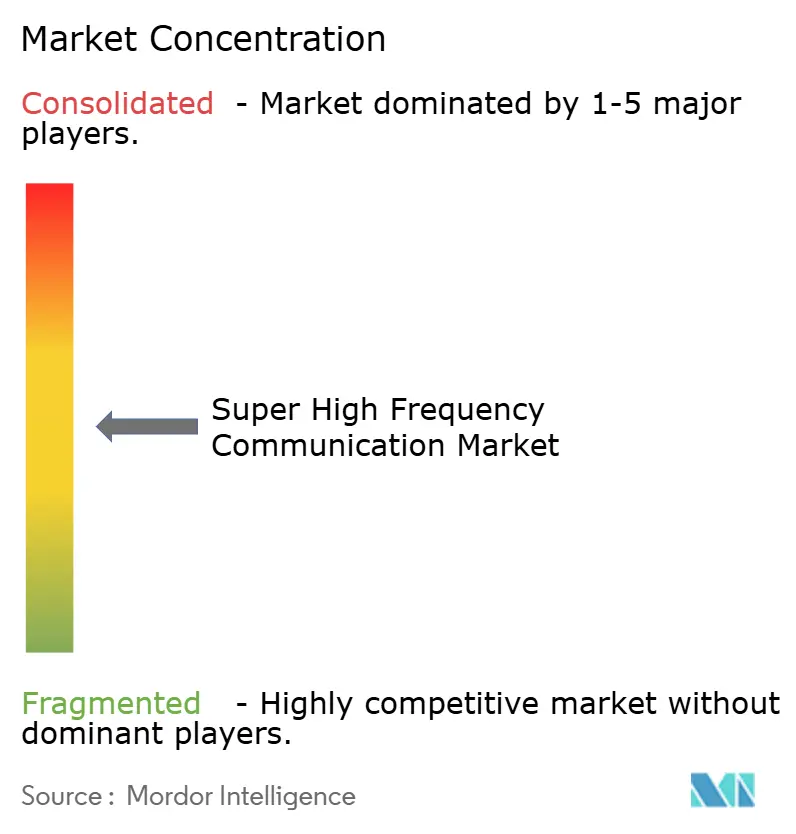

O mercado de Comunicação em Super Alta Frequência é moderadamente fragmentado, com os cinco principais fornecedores representando aproximadamente 55% da receita global. Líderes em telecomunicações como Ericsson e Nokia capitalizam a experiência em ondas milimétricas de 5G para penetrar em nichos adjacentes de segurança e industrial. A Qualcomm domina os chipsets de dispositivos, incorporando uma integração estreita de RF e banda base que define os benchmarks de desempenho.

Os especialistas em defesa L3Harris e Thales ancoram os segmentos de radar e guerra eletrônica de alta margem, aproveitando a propriedade intelectual classificada e os longos ciclos de aquisição para retornos duradouros. Em 2024, a L3Harris adquiriu uma empresa avançada de antenas de arranjo em fase para solidificar a integração vertical, exemplificando uma tendência mais ampla de fusões e aquisições visando talentos escassos em RF e bibliotecas de design proprietárias. No segmento de teste e medição, Keysight, Rohde & Schwarz e Anritsu estão investindo pesadamente em instrumentação de 110 GHz para garantir os primeiros clientes de pesquisa em 6G.

Estrategicamente, os fornecedores buscam parcerias de ecossistema: os fabricantes de estações base agrupam backhaul via satélite, as casas de semicondutores sem fábrica se associam a OSATs para a fabricação de antenas em pacote, e os operadores de constelações co-projetam terminais terrestres com fornecedores de chipsets. Essas alianças comprimem o tempo de geração de receita, otimizam a lista de materiais e compartilham o risco ao longo da cadeia de valor.

Líderes da Indústria de Comunicação em Super Alta Frequência

Anritsu Corporation

Aviat Networks Inc.

BridgeWave Communications Inc.

Ceragon Networks Ltd.

E-Band Communications LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: O Ministério da Ciência e das TIC da Coreia do Sul finalizou a alocação da banda de 140 GHz para redes piloto de 6G em todo o país, autorizando três operadoras a construir 500 locais experimentais antes dos leilões de espectro comercial previstos para 2027.

- Julho de 2025: A Qualcomm concluiu a aquisição de USD 320 milhões da WaveCore Semiconductor, uma desenvolvedora norte-americana de pastilhas de amplificadores de potência de nitreto de gálio otimizadas para rádios de backhaul de 57 GHz a 95 GHz, acelerando seu roteiro para chipsets integrados de ondas milimétricas.

- Abril de 2025: A SpaceX iniciou a validação em órbita de links laser inter-satélites na banda V em 50 satélites Starlink, confirmando latência de ida e volta inferior a 10 milissegundos entre terminais terrestres em continentes separados.

- Fevereiro de 2025: A Nokia apresentou um protótipo de pequena célula de 110 GHz para ensaios de campo pré-6G, integrando um módulo de arranjo em fase de banda dupla que demonstrou taxas de dados de pico de 20 Gbps durante testes com dois operadores móveis europeus.

Escopo do Relatório Global do Mercado de Comunicação em Super Alta Frequência

| 24 – 57 GHz |

| 57 – 95 GHz |

| 95 – 300 GHz |

| Antenas e Componentes de Transceptor |

| Componentes de Comunicação e Redes |

| Fontes de Frequência e Componentes Relacionados |

| Componentes de Imageamento |

| Telecomunicações |

| Sistemas de Comunicação por Radar e Satélite |

| Sistemas de Imageamento e Varredura |

| Segurança e Vigilância |

| Aeroespacial e Defesa |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Banda de Frequência | 24 – 57 GHz | ||

| 57 – 95 GHz | |||

| 95 – 300 GHz | |||

| Por Componente | Antenas e Componentes de Transceptor | ||

| Componentes de Comunicação e Redes | |||

| Fontes de Frequência e Componentes Relacionados | |||

| Componentes de Imageamento | |||

| Por Aplicação | Telecomunicações | ||

| Sistemas de Comunicação por Radar e Satélite | |||

| Sistemas de Imageamento e Varredura | |||

| Segurança e Vigilância | |||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | ||

| Automotivo e Transporte | |||

| Industrial e Manufatura | |||

| Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Comunicação em Super Alta Frequência em 2025?

O mercado está avaliado em USD 3,46 bilhões em 2025 com um CAGR de 16,87% até 2030.

Qual banda de frequência detém a maior participação de receita?

O nível de 24 GHz – 57 GHz comanda 43,78% da receita de 2024 graças aos ecossistemas maduros de 5G.

Qual é a área de aplicação de crescimento mais rápido?

Os casos de uso de segurança e vigilância, expandindo-se a um CAGR de 17,57% à medida que a proteção de infraestruturas críticas se intensifica.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 17,78%, impulsionada por implantações em larga escala de 5G e radar automotivo.

Quais são as principais empresas?

Ericsson, Nokia, Qualcomm, L3Harris e Thales estão entre os principais fornecedores, detendo juntos cerca de 55% da receita global.

O que limita a adoção de ondas milimétricas?

A atenuação por chuva atmosférica e a escassez de engenheiros de RF experientes permanecem as principais barreiras técnicas e de recursos.

Página atualizada pela última vez em: