Tamanho e Participação do Mercado de Conectividade de Latência Ultrabaixa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectividade de Latência Ultrabaixa por Mordor Intelligence

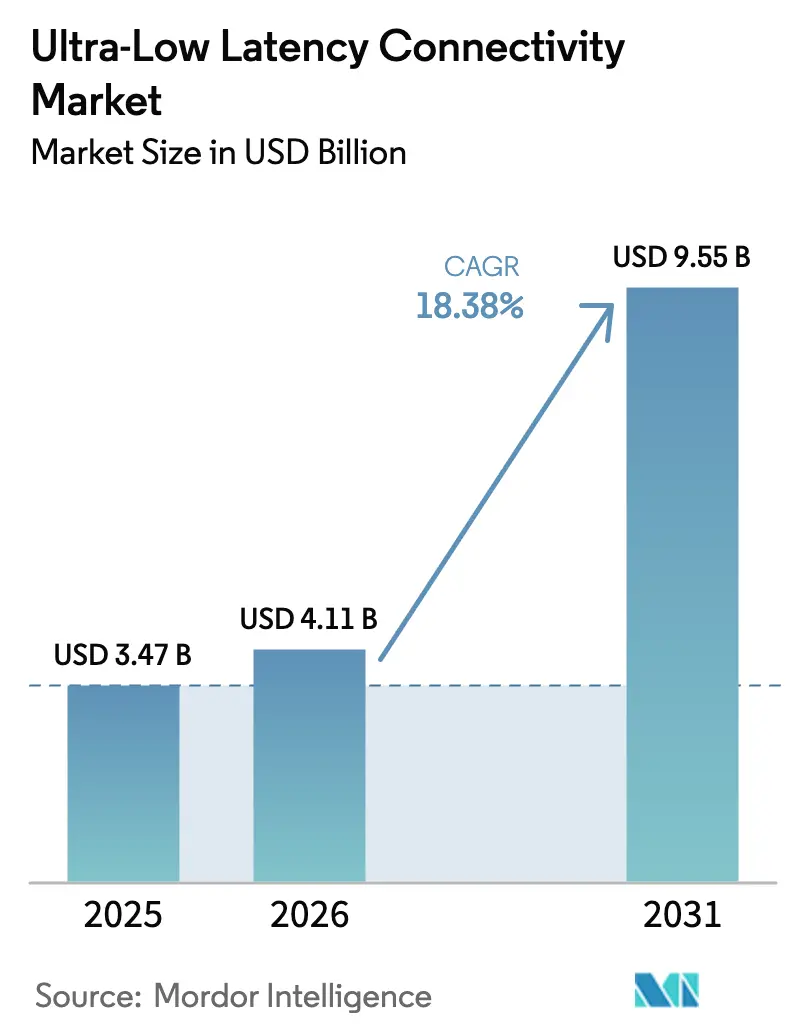

O tamanho do Mercado de Conectividade de Latência Ultrabaixa foi avaliado em USD 3,47 bilhões em 2025 e estima-se que cresça de USD 4,11 bilhões em 2026 para atingir USD 9,55 bilhões até 2031, a um CAGR de 18,38% durante o período de previsão (2026-2031). Atualizações de infraestrutura para negociação de alta frequência, implantações autônomas de 5G com computação de borda de acesso múltiplo, pipelines de IA generativa federada que sincronizam clusters de GPU em microssegundos e plataformas de jogos em nuvem que exigem capacidade de resposta abaixo de 30 milissegundos estão acelerando a adoção. Bolsas de valores nos Estados Unidos e na Europa migraram para links de micro-ondas e ópticos de espaço livre para reduzir microssegundos da execução de negociações, enquanto fabricantes implementaram Ethernet determinística sob o padrão IEEE 802.1 de Redes Sensíveis ao Tempo (TSN) para coordenar robôs em linhas de montagem. Agências reguladoras avançaram com orientações para cirurgia robótica remota, e o 3GPP finalizou o Release 18 no início de 2025 para fortalecer a comunicação de baixa latência ultraconfiável para 5G.[1]IEEE, "802.1-2020 Padrões de Redes Sensíveis ao Tempo," standards.ieee.org Fonte: 3GPP, "Especificações do Release 18," 3gpp.org

Principais Conclusões do Relatório

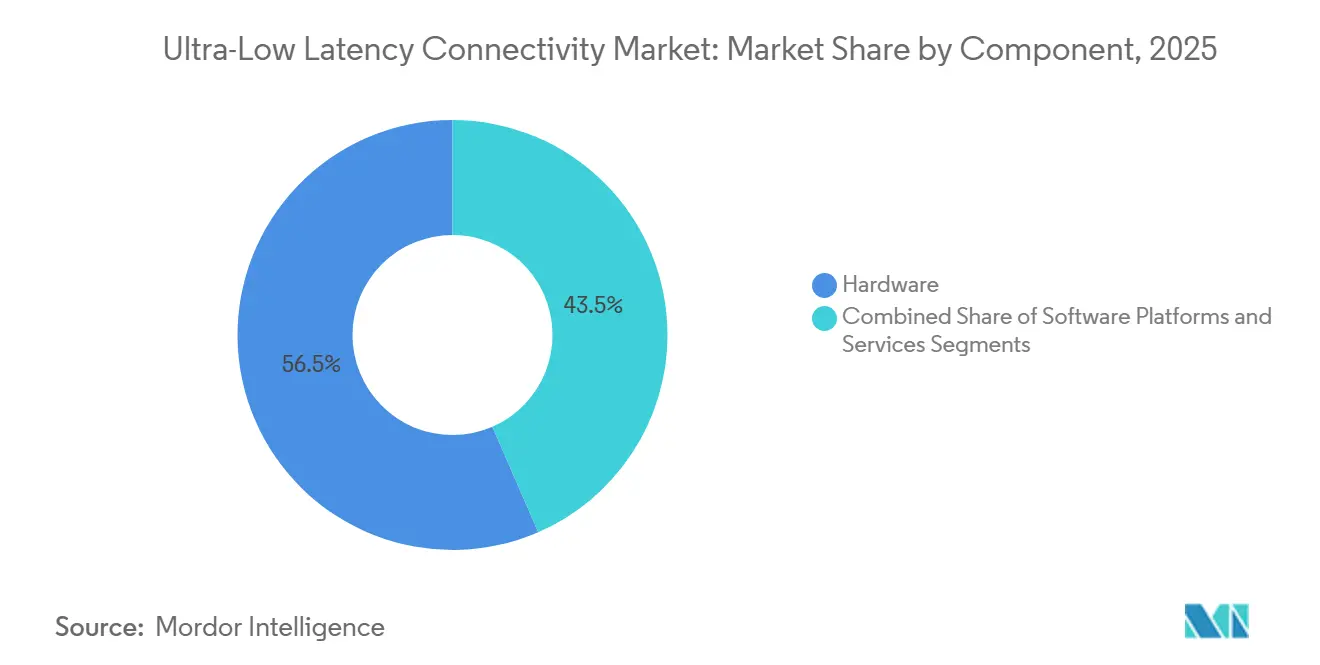

- Por componente, o hardware liderou com 56,53% da participação do mercado de Conectividade de Latência Ultrabaixa em 2025, enquanto o software deve crescer a um CAGR de 21,02% até 2031.

- Por tecnologia de rede, as soluções de fibra óptica responderam por 38,23% do mercado de Conectividade de Latência Ultrabaixa em 2025, e a infraestrutura de 5G/6G deve expandir a um CAGR de 22,32% até 2031.

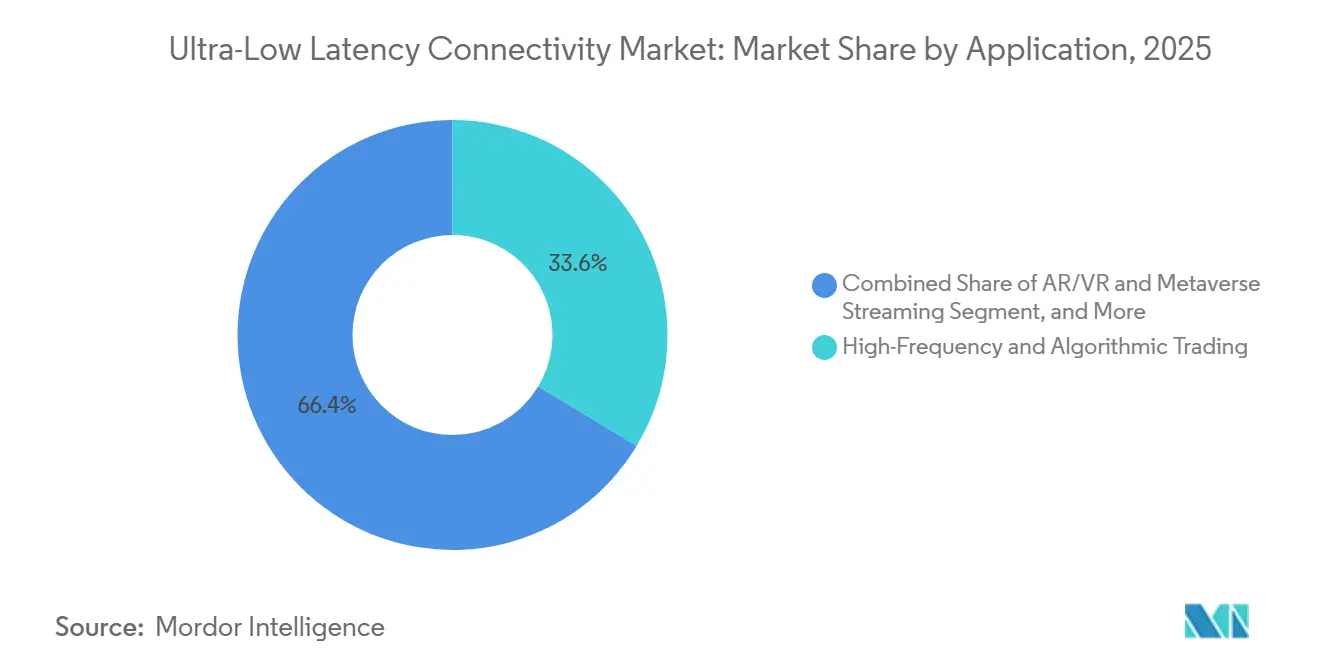

- Por aplicação, a negociação de alta frequência e algorítmica comandou 33,62% da participação de receita do mercado de Conectividade de Latência Ultrabaixa em 2025, enquanto o streaming de AR/VR e metaverso avança a um CAGR de 24,08% até 2031.

- Por usuário final, o BFSI respondeu por 28,22% dos gastos no mercado de Conectividade de Latência Ultrabaixa em 2025; a área de saúde deve registrar o CAGR mais rápido de 24,32% até 2031.

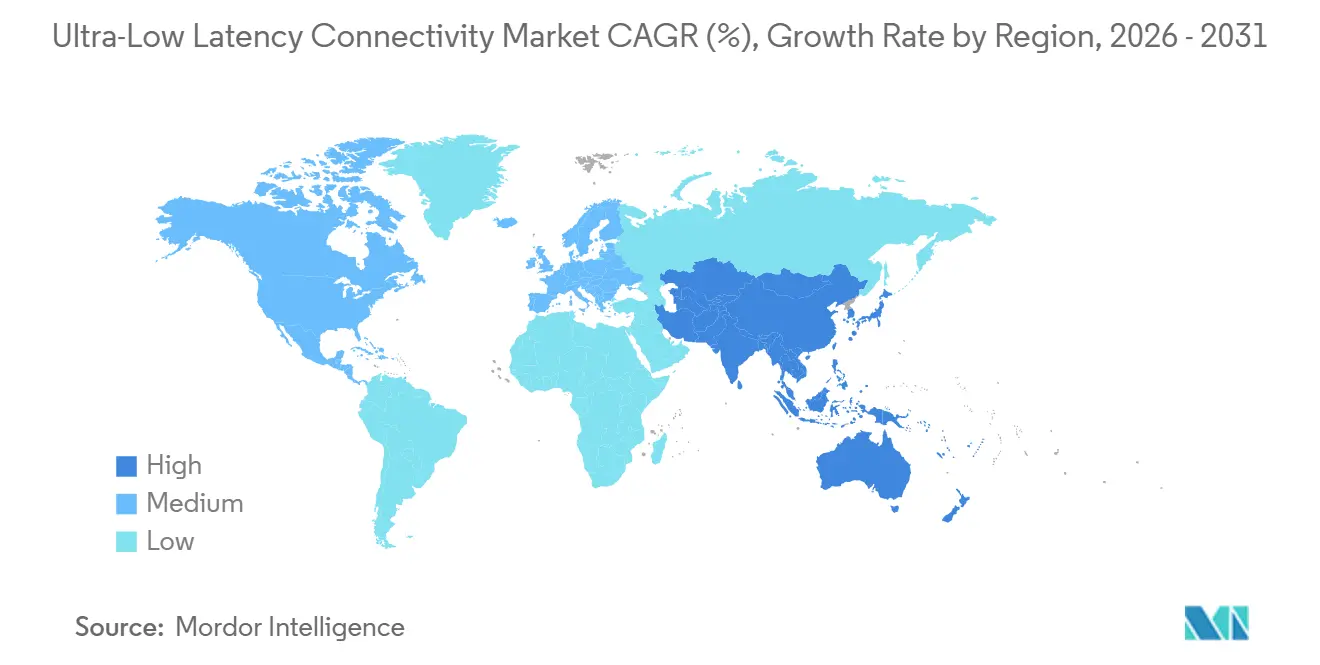

- Por geografia, a América do Norte respondeu por 37,21% da receita do mercado de Conectividade de Latência Ultrabaixa em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 23,52% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conectividade de Latência Ultrabaixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de cargas de trabalho de negociação de alta frequência | +3.2% | América do Norte, Europa, Ásia-Pacífico (Singapura, Hong Kong, Tóquio) | Médio prazo (2-4 anos) |

| Aumento no consumo de jogos em nuvem e mídia imersiva | +2.8% | Global com foco na América do Norte, Europa, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Implantação de infraestrutura autônoma de 5G e computação de borda | +4.1% | Global liderado pela Ásia-Pacífico, Oriente Médio, América do Norte | Curto prazo (≤ 2 anos) |

| Ascensão da Ethernet determinística na manufatura inteligente | +2.3% | Europa (Alemanha, Itália), Ásia-Pacífico (Japão, China, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Adoção de links de latência ultrabaixa para aprendizado federado de IA generativa | +3.5% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Pressão regulatória por latência abaixo de um milissegundo em cirurgia remota | +1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho de Negociação de Alta Frequência

As mesas de negociação comprimiram as janelas de execução para microssegundos, tornando as rotas convencionais de fibra insuficientes. A Euronext ativou o corredor de micro-ondas EWIN entre Londres e Bérgamo em julho de 2024, alcançando latência abaixo de 4 milissegundos para arbitragem de ações e derivativos.[2]Euronext, "Rede de Micro-ondas EWIN," euronext.com McKay Brothers e BSO expandiram redes de micro-ondas entre Chicago-Nova York e hubs asiáticos, enquanto a co-localização Aurora do CME Group permitiu que servidores a metros dos motores de correspondência interagissem em ciclos abaixo de 10 microssegundos. A propagação de micro-ondas viaja 30-40% mais rápido do que a luz no vidro, portanto as empresas pagam prêmios por torres com linha de visão direta, apesar do crescente escrutínio regulatório da Comissão de Valores Mobiliários dos Estados Unidos.

Implantação de Infraestrutura Autônoma de 5G e Computação de Borda

As operadoras migraram do 5G não autônomo para núcleos dedicados com fatiamento de rede. A BT concluiu um teste de fatiamento em Belfast em dezembro de 2024, alcançando latência garantida de <10 ms. O programa 5GMEC4EU implantou computação de borda de acesso múltiplo em torres em toda a União Europeia em março de 2025, reduzindo os atrasos de backhaul para veículos autônomos e renderização de AR. A Verizon e a AWS Wavelength entregaram respostas de milissegundos de um único dígito em metrópoles dos Estados Unidos. O Release 18 do 3GPP reforça a comunicação sensível ao tempo, alinhando o 5G às necessidades da Ethernet industrial.

Adoção de Links de Latência Ultrabaixa para Pipelines de Aprendizado Federado de IA Generativa

O treinamento de IA generativa abrange clusters de GPU dispersos que devem sincronizar gradientes instantaneamente. A Microsoft Azure implantou pods NVIDIA GB300 NVL72 usando switches Quantum-X800 InfiniBand para manter latência intra-pod abaixo de um microssegundo em outubro de 2025. A VMware demonstrou inferência de modelos de linguagem de grande escala distribuídos com GPUDirect RDMA, reduzindo em 40% os tempos de inferência de ponta a ponta. Os mandatos de IA soberana impulsionam a demanda por interconexões transfronteiriças de baixa latência que preservam a residência de dados.

Aumento no Consumo de Jogos em Nuvem e Mídia Imersiva

Os jogos em nuvem transferem a renderização para centros de dados, tornando a latência um fator central na experiência do usuário. A Meta fortaleceu a infraestrutura de back-end para plataformas de metaverso, e o NVIDIA CloudXR permite streaming de VR com latência de movimento a fóton abaixo de 20 ms. O streaming Omniverse da Innoactive na AWS Wavelength alcançou latência de design colaborativo abaixo de 20 ms em agosto de 2025. Nós de borda em redes de provedores de serviços de internet agora hospedam GPUs, permitindo que esports competitivos garantam tempos de resposta abaixo de 30 ms.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para infraestrutura de fibra e borda | -2.1% | Global, mais severo em áreas emergentes e rurais | Médio prazo (2-4 anos) |

| Desafios de interoperabilidade em TSN de múltiplos fornecedores | -1.6% | Hubs industriais da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Congestionamento espectral em bandas de ondas milimétricas não licenciadas | -1.2% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Penalidades de intensidade de carbono em aceleradores de hardware | -0.8% | Europa, estados selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Infraestrutura de Fibra e Borda

A construção de corredores de fibra custa entre USD 50.000 e USD 100.000 por milha de rota, com projetos intercidades superando USD 50 milhões. Centros de dados de borda exigem entre USD 10 e USD 20 milhões cada um para energia, resfriamento e conectividade. A Lumen Technologies investiu USD 1,2 bilhão em fibra norte-americana entre 2024 e 2025, mas corredores de menor densidade estendem o retorno do investimento além de cinco anos.[3]Lumen Technologies, "Expansão de Fibra," lumen.com Ópticas coerentes como a Ciena WaveLogic 6 Extreme oferecem 1,6 Tbps por comprimento de onda, mas os prêmios de preço limitam a adoção a hiperescaladores. A óptica de espaço livre reduz os custos de implantação, mas falha em condições climáticas adversas, deixando mercados secundários mal atendidos.

Desafios de Interoperabilidade em TSN de Múltiplos Fornecedores

Os fabricantes integram controladores da Siemens, Bosch Rexroth e Rockwell Automation, cada um alegando conformidade com TSN. As especificações IEEE 802.1Qbv, Qbu e AS permitem interpretações variadas, de modo que projetos piloto frequentemente se estendem por 12 a 18 meses. As iniciativas OPC UA sobre TSN introduzem gateways que adicionam latência extra, desencorajando fábricas menores de atualizar barramentos de campo legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Ancora a Receita, Software Acelera

O hardware respondeu por 56,53% da participação do mercado de Conectividade de Latência Ultrabaixa em 2025. SmartNICs baseadas em FPGA, como a Napatech NT200A02, forneceram marcação de tempo abaixo de um microssegundo, enquanto os switches Broadcom Tomahawk 5 forneceram 51,2 Tbps de throughput agregado. A intensidade de capital e os ciclos de atualização de três a cinco anos estabilizam esta parcela do tamanho do mercado de Conectividade de Latência Ultrabaixa.

O software deve crescer a um CAGR de 21,02% até 2031, à medida que redes baseadas em intenção e otimização de tráfego orientada por IA reduzem a complexidade operacional. Plataformas como Cisco CloudVision e Juniper Apstra automatizam estruturas de múltiplos fornecedores, enquanto o sistema operacional nativo de Kubernetes da Kaloom aloca dinamicamente recursos de borda. Os modelos de assinatura permitem que as empresas consumam conectividade de latência ultrabaixa como serviço, alinhando os custos ao uso real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Rede: Fibra Domina, 5G Avança

A Multiplexação por Divisão de Comprimento de Onda Denso em fibra óptica e a óptica de espaço livre geraram 38,23% da receita em 2025. A Ciena WaveLogic 6 Extreme entregou 1,6 Tbps por comprimento de onda ao longo de 1.000 km, e a Ekinops trouxe soluções coerentes de 600 Gbps para operadoras regionais. O atraso do índice de refração da fibra mantém as micro-ondas atraentes para corredores de negociação críticos em nanossegundos.

A infraestrutura de 5G/6G deve crescer a um CAGR de 22,32%, impulsionada por núcleos autônomos e nós de borda que encurtam os caminhos de backhaul para <10 ms. O Release 18 introduz aprimoramentos de rede determinística que alinham o celular à Ethernet industrial. Ethernet e InfiniBand dominam as interconexões de clusters de IA, com os switches NVIDIA Quantum-X800 fornecendo 800 Gbps por porta e latência abaixo de um microssegundo.

Por Aplicação: Negociação Lidera, AR/VR Acelera

A negociação de alta frequência e algorítmica respondeu por 33,62% da receita de aplicações em 2025, com empresas gastando mais de USD 10 milhões em links de micro-ondas proprietários entre bolsas de valores.

O streaming de AR/VR e metaverso se expandirá a um CAGR de 24,08% à medida que as empresas adotam colaboração imersiva e os consumidores exigem jitter <5 ms. A manufatura inteligente depende de TSN para sincronizar robôs e veículos guiados autônomos. A saúde remota passa de testes para a comercialização inicial, seguindo as orientações da Agência de Alimentos e Medicamentos dos Estados Unidos que estabelecem orçamentos de latência abaixo de 10 ms para feedback háptico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: BFSI Domina, Saúde Avança

O BFSI capturou 28,22% dos gastos em 2025 por meio de co-localização, análise de fraudes e autorização de pagamentos em tempo real. Bolsas de valores como a Nasdaq posicionam servidores a metros de seus motores de correspondência para alcançar tempos de ida e volta em microssegundos.

A área de saúde deve registrar um CAGR de 24,32% até 2031, à medida que plataformas de telecirurgia como o Medtronic Hugo RAS integram redes redundantes e garantias de qualidade de serviço. Manufatura, mídia e transporte também aproveitam as capacidades do mercado de Conectividade de Latência Ultrabaixa para gêmeos digitais, produção ao vivo e coordenação de veículos C-V2X.

Análise Geográfica

A América do Norte respondeu por 37,21% da receita em 2025. Caminhos de micro-ondas entre Chicago e Nova York alcançaram tempos de ida e volta abaixo de 4 ms, enquanto a Verizon e a AT&T introduziram o 5G autônomo com zonas de borda que entregam latência de milissegundos de um único dígito. A Comissão Federal de Comunicações alocou 5,9 GHz para C-V2X, acelerando as implantações de veículos conectados pela General Motors e Ford. Os projetos piloto de cidades inteligentes do Canadá e as fábricas de nearshoring do México adicionam demanda incremental.

A Ásia-Pacífico deve crescer a um CAGR de 23,52% durante 2026-2031. Fábricas inteligentes no Japão, Coreia do Sul e China instalaram Ethernet determinística para coordenar robôs colaborativos. NTT DoCoMo, SK Telecom e China Mobile implantaram redes privadas de 5G para zonas industriais. A Índia investe em 5G para telemedicina, enquanto a Austrália aplica computação de borda à mineração remota e à agricultura.

A Europa equilibra a liderança em manufatura com mandatos de veículos conectados. A Comissão Europeia exige infraestrutura C-V2X à beira de estrada nas principais rodovias até 2027, estimulando a adoção pela Volkswagen e Stellantis. A Indústria 4.0 da Alemanha está impulsionando a adoção de TSN, e o projeto 5GME4EU está estendendo a computação de borda pelos estados membros. O setor financeiro de Londres continua a adquirir links de latência ultrabaixa para bolsas continentais, apesar das regras pós-Brexit.

Cenário Competitivo

A concorrência é moderada. A Arista lançou switches 800 GbE 7700R4, a Juniper lançou o PTX10008 para backbones de operadoras, e a Cisco apresentou o Silicon One G200 com 51,2 Tbps de throughput.[4]Arista Networks, "7700R4 800 GbE," arista.com O Jericho3-AI e o Tomahawk 6 da Broadcom visam clusters de IA com roteamento adaptativo. Os especialistas em micro-ondas BSO, Avelacom e McKay Brothers exploram vantagens físicas para reduzir a latência da fibra em 30-40% nas principais rotas de negociação.

A EdgeConneX e a Zenlayer constroem centros de dados a menos de 10 ms dos usuários finais, e Napatech, Exablaze e Silicom fornecem SmartNICs FPGA para processamento de pacotes em nível de nanossegundos. As nuvens de hiperescala projetam cada vez mais silício personalizado, ecoando os chips de switch internos da AWS, pressionando os fornecedores estabelecidos. Os portfólios de patentes se concentram em óptica coerente, orquestração de TSN e estruturas de GPU.

As oportunidades de espaço em branco envolvem redes híbridas privadas-públicas de 5G em fábricas e minas onde as empresas exigem espectro dedicado. A interoperabilidade de TSN de múltiplos fornecedores continua sendo um ponto de atrito, criando receita de serviços para integradores que certificam desempenho determinístico em equipamentos mistos.

Líderes do Setor de Conectividade de Latência Ultrabaixa

Arista Networks, Inc.

Juniper Networks, Inc.

Cisco Systems, Inc.

Broadcom Inc.

Colt Technology Services Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Cisco alocou USD 150 milhões para expandir o Silicon One com chips G300 oferecendo 76,8 Tbps e latência <500 ns.

- Janeiro de 2026: A Juniper fez parceria com a Microsoft Azure para incorporar a orquestração Apstra em zonas de borda, permitindo cargas de trabalho de IA empresarial abaixo de 10 ms.

- Dezembro de 2025: A Lumen concluiu um caminho de fibra de USD 200 milhões entre Dallas e Atlanta usando ópticas Ciena WaveLogic 6 Extreme, alcançando latência abaixo de 5 ms.

- Novembro de 2025: A Arista garantiu um contrato de USD 80 milhões para switches de borda 5G com uma operadora de nível 1 dos Estados Unidos.

- Outubro de 2025: A Microsoft Azure implantou pods NVIDIA GB300 NVL72 interconectados pelo InfiniBand Quantum-X800 para treinamento de IA generativa.

Escopo do Relatório Global do Mercado de Conectividade de Latência Ultrabaixa

As redes de latência ultrabaixa compreendem sistemas de comunicação especializados projetados para minimizar o atraso na transmissão de dados em toda a infraestrutura digital. Essas redes dependem de hardware avançado, plataformas de software otimizadas e serviços gerenciados para suportar aplicações em tempo real e de missão crítica, como negociação algorítmica, cirurgia remota, veículos autônomos e experiências digitais imersivas. As soluções de rede de latência ultrabaixa são projetadas para garantir transferência de dados quase instantânea, alta confiabilidade e desempenho determinístico em ambientes com e sem fio.

O mercado global de redes de latência ultrabaixa é segmentado por componente (hardware, plataformas de software e serviços), tecnologia de rede (5G e 6G, fibra óptica incluindo DWDM e FSO, Ethernet e InfiniBand, e micro-ondas e sem fio de ondas milimétricas), aplicação (negociação de alta frequência e algorítmica, jogos online e esports, streaming de AR/VR e metaverso, manufatura inteligente e IoT industrial, saúde remota e telecirurgia, e veículos autônomos e V2X), setor de usuário final (BFSI, mídia e entretenimento, manufatura, saúde, transporte e logística, TI e telecomunicações e outros setores), e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África, com cobertura detalhada em nível de país). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Plataformas de Software |

| Serviços |

| 5G e 6G |

| Fibra Óptica (DWDM, FSO) |

| Ethernet e InfiniBand |

| Micro-ondas e Sem Fio de Ondas Milimétricas |

| Negociação de Alta Frequência e Algorítmica |

| Jogos Online e Esports |

| Streaming de AR/VR e Metaverso |

| Manufatura Inteligente e IoT Industrial |

| Saúde Remota e Telecirurgia |

| Veículos Autônomos e V2X |

| BFSI |

| Mídia e Entretenimento |

| Manufatura |

| Saúde |

| Transporte e Logística |

| TI e Telecomunicações |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Plataformas de Software | |||

| Serviços | |||

| Por Tecnologia de Rede | 5G e 6G | ||

| Fibra Óptica (DWDM, FSO) | |||

| Ethernet e InfiniBand | |||

| Micro-ondas e Sem Fio de Ondas Milimétricas | |||

| Por Aplicação | Negociação de Alta Frequência e Algorítmica | ||

| Jogos Online e Esports | |||

| Streaming de AR/VR e Metaverso | |||

| Manufatura Inteligente e IoT Industrial | |||

| Saúde Remota e Telecirurgia | |||

| Veículos Autônomos e V2X | |||

| Por Setor de Usuário Final | BFSI | ||

| Mídia e Entretenimento | |||

| Manufatura | |||

| Saúde | |||

| Transporte e Logística | |||

| TI e Telecomunicações | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Conectividade de Latência Ultrabaixa até 2031?

O tamanho do mercado de Conectividade de Latência Ultrabaixa deve atingir USD 9,55 bilhões até 2031.

Qual segmento lidera atualmente os gastos em conectividade de latência ultrabaixa?

O hardware detém a maior participação com 56,53% da receita de 2025, abrangendo SmartNICs, switches 800 GbE e óptica coerente.

Qual área de aplicação está crescendo mais rapidamente até 2031?

O streaming de AR/VR e metaverso avança a um CAGR de 24,08% à medida que a renderização de borda reduz o atraso de movimento a fóton.

Com que rapidez a infraestrutura de 5G e 6G se expandirá neste espaço?

A receita de tecnologia de rede 5G/6G deve crescer a um CAGR de 22,32% durante 2026-2031, impulsionada por núcleos autônomos e computação de borda.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico deve alcançar um CAGR de 23,52% devido à implantação de fábricas inteligentes e redes privadas de 5G.

Qual é a principal restrição que limita uma adoção mais ampla?

O alto dispêndio de capital para novas rotas de fibra e instalações de borda reduz a implantação, especialmente em mercados mal atendidos.

Página atualizada pela última vez em: