Tamanho e Participação do Mercado de Transmissão de Energia sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.84% CAGR |

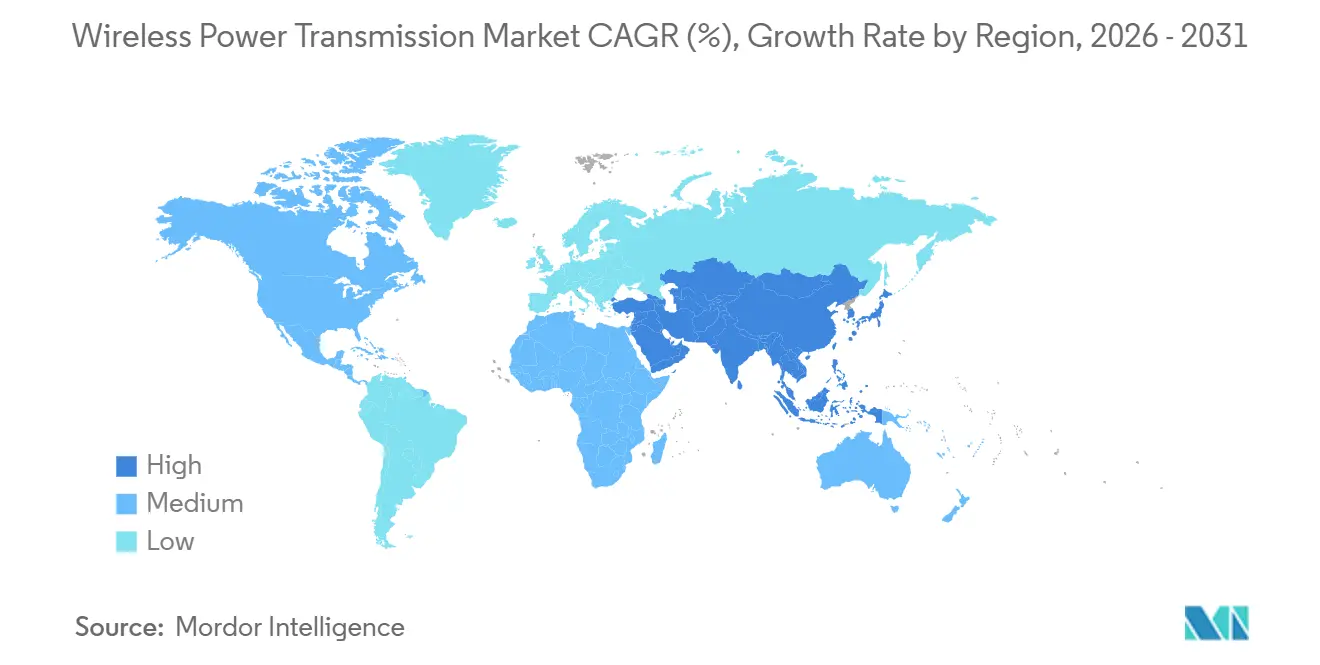

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

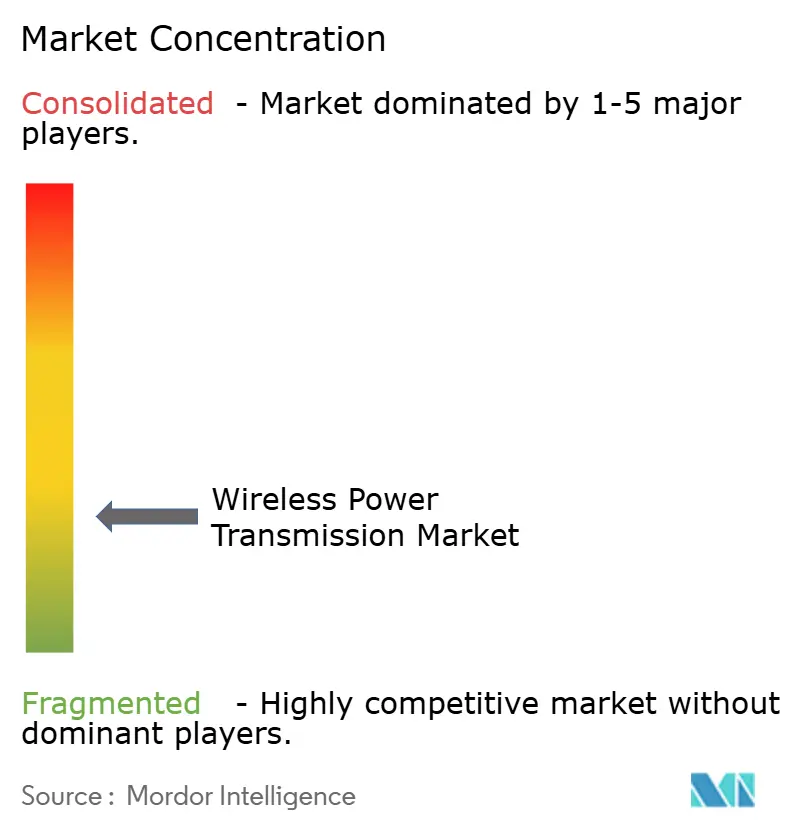

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Transmissão de Energia sem Fio pela Mordor Intelligence

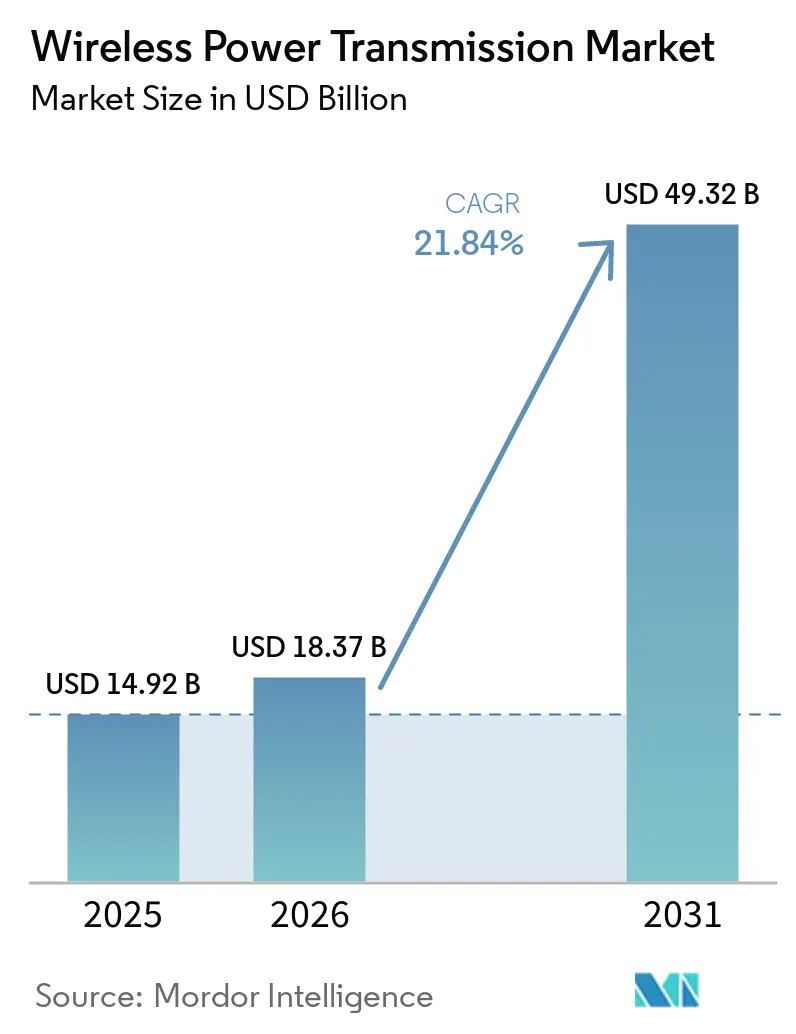

O tamanho do mercado de transmissão de energia sem fio foi avaliado em 14,92 bilhões de USD em 2025 e estima-se que cresça de 18,37 bilhões de USD em 2026 para atingir 49,32 bilhões de USD até 2031, a um CAGR de 21,84% durante o período de previsão (2026-2031). O mercado de transmissão de energia sem fio está migrando de uma categoria orientada pela conveniência para uma plataforma mais ampla de fornecimento de energia, à medida que dispositivos de consumo, veículos elétricos e equipamentos automatizados exigem cada vez mais o carregamento sem contato como parte de seu design central. A padronização está facilitando a adoção, especialmente após a atualização Qi2 de 25 W de julho de 2025 ter melhorado a velocidade de carregamento e fortalecido a interoperabilidade em grandes ecossistemas de dispositivos. As condições competitivas também estão mudando porque a propriedade intelectual de carregamento automotivo está se tornando mais concentrada, enquanto a implantação downstream permanece distribuída entre empresas especializadas em casos de uso específicos e integração de sistemas. O fornecimento de materiais continua sendo uma restrição prática porque núcleos de ferrite e fio de Litz ainda estão concentrados na Ásia-Pacífico, o que mantém o risco de aquisição elevado para fabricantes de equipamentos fora da região. As diferenças regulatórias entre as principais regiões e as perdas de eficiência persistentes no mundo real decorrentes de desalinhamento e carga térmica estão desacelerando algumas implantações, mas não estão alterando a direção de longo prazo do mercado de transmissão de energia sem fio.

Principais Conclusões do Relatório

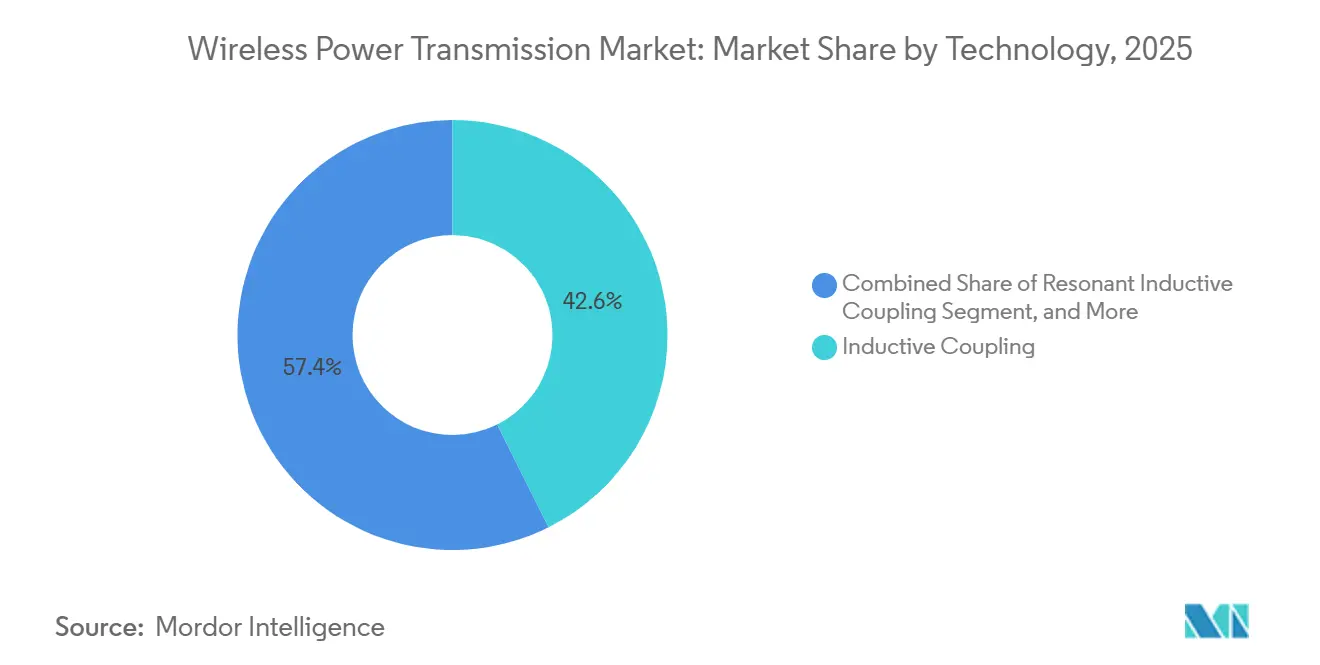

- Por tecnologia, o acoplamento indutivo liderou o mercado de transmissão de energia sem fio com uma participação de receita de 42,61% em 2025, enquanto o acoplamento indutivo ressonante deve se expandir a um CAGR de 22,84% até 2031.

- Por faixa de transmissão, o curto alcance deteve 55,39% da receita em 2025, enquanto o longo alcance deve registrar o crescimento mais rápido, a um CAGR de 22,39% até 2031.

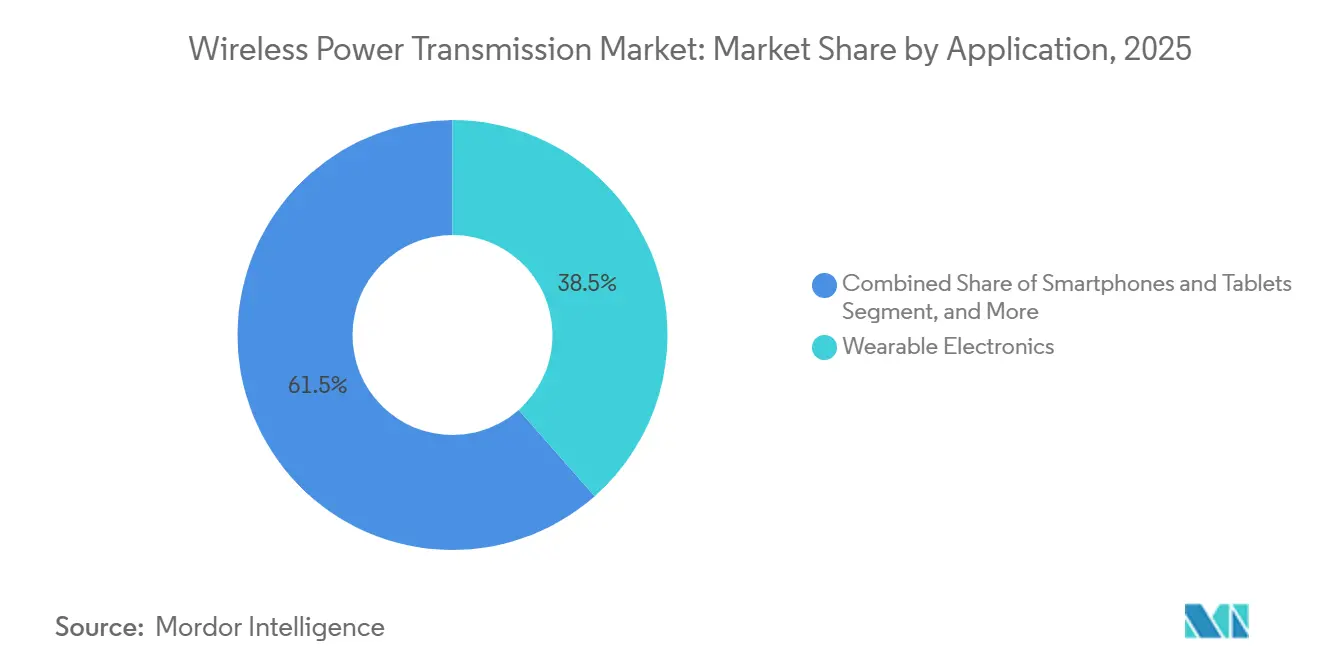

- Por aplicação, a eletrônica de consumo respondeu por 38,49% da receita em 2025, enquanto o setor automotivo deve crescer a um CAGR de 23,03% até 2031.

- Por componente, os receptores responderam por 52,26% da receita em 2025 e devem crescer mais rapidamente, a um CAGR de 22,78% até 2031.

- Por geografia, a Ásia-Pacífico deteve 36,78% da participação do mercado de transmissão de energia sem fio em 2025 e deve se expandir a um CAGR de 22,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transmissão de Energia sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Adoção de Carregamento sem Fio em Smartphones e Dispositivos Vestíveis | +5.2% | Global | Curto prazo (≤ 2 anos) |

| Aceleração da Implantação de Carregamento sem Fio para VEs e Eletrificação de Frotas | +4.8% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Uso de Energia sem Fio na Automação Industrial e Robótica Móvel | +3.6% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Padronização do Ecossistema Qi2 e Integração de Acessórios Magnéticos | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Energia sem Fio em Dispositivos Médicos Selados e Implantáveis | +2.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de Redes IoT de Logística e Varejo sem Bateria | +1.8% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção de Carregamento sem Fio em Smartphones e Dispositivos Vestíveis

O mercado de transmissão de energia sem fio está recebendo suporte direto do carregamento sem fio mais rápido em smartphones e dispositivos vestveis convencionais. O Qi2 v2.2.1 elevou a capacidade de carregamento para 25 W em julho de 2025, reduzindo a diferença em relação ao carregamento rápido com fio e eliminando uma importante barreira de compra para muitos consumidores.[1]Wireless Power Consortium, "WPC Ushers in Next Generation of Faster Wireless Charging," Wireless Power Consortium, wirelesspowerconsortium.com A mesma atualização fortaleceu o argumento para o alinhamento magnético ao melhorar o desempenho, mantendo a interoperabilidade no centro da camada de carregamento para o consumidor. O Wireless Power Consortium também informou que 1,5 bilhão de dispositivos compatíveis com Qi2 entraram em circulação no primeiro ano do padrão, o que demonstra a rapidez com que a base instalada se expandiu. O mercado de transmissão de energia sem fio também se beneficia do efeito de acessórios, pois os consumidores que compram carregadores magnéticos, carteiras, suportes e baterias externas têm maior probabilidade de permanecer no mesmo caminho de compatibilidade ao substituir seus aparelhos.

Aceleração da Implantação de Carregamento sem Fio para VEs e Eletrificação de Frotas

O mercado de transmissão de energia sem fio também está sendo impulsionado pela transição de projetos-piloto de VEs para implantações comerciais visíveis. A Electreon ativou o projeto A10 na França em outubro de 2025 e demonstrou 300 kW de energia indutiva sob condições de tráfego real, fornecendo a operadores de estradas e fabricantes de veículos um ponto de referência de infraestrutura real, em vez de um resultado laboratorial. Em março de 2026, a Electreon concluiu sua aquisição da InductEV e reuniu propriedade intelectual de carregamento dinâmico e estacionário sob uma única empresa, com aproximadamente 400 patentes combinadas. A Universidade de Purdue também demonstrou o carregamento de 190 kW de um caminhão Classe 8 a 105 km/h em dezembro de 2025 em um segmento de teste público nos EUA, o que mostrou que os casos de uso para veículos pesados estão avançando para uma validação séria. O mercado de transmissão de energia sem fio ganha mais impulso porque os operadores de depósitos podem reduzir o manuseio de plugues, o tempo de mão de obra e o desgaste dos conectores em ambientes de logística de alto ciclo, mesmo antes de comparar os custos de transferência de energia.

Crescente Uso de Energia sem Fio na Automação Industrial e Robótica Móvel

O mercado de transmissão de energia sem fio está se expandindo nas fábricas porque os robôs móveis precisam de métodos de carregamento que não adicionem cabos, contatos expostos ou intervenção manual a pisos de produção movimentados. A Coreia do Sul expandiu a certificação de energia sem fio de 1 kW para robôs comerciais e industriais em março de 2025, fornecendo a esse caso de uso um respaldo regulatório mais sólido e expandindo o mercado endereçável além dos sistemas legados de baixa potência. A Wiferion relatou em abril de 2025 que a Hikrobot integrou sua tecnologia de carregamento sem fio em frotas de AMRs usadas em ambientes de montagem automotiva, e a implantação destacou o carregamento de oportunidade em menos de 15 minutos, em vez de rotinas de troca de bateria. O mercado de transmissão de energia sem fio se beneficia de cada implantação industrial, que produz mais dados operacionais sobre comportamento de alinhamento, frequência de carregamento e gerenciamento de calor em instalações reais. Esse histórico operacional crescente ajuda os fabricantes de equipamentos a refinar modelos de eficiência e encurta futuros ciclos de design para sistemas de carregamento de robótica.

Crescente Padronização do Ecossistema Qi2 e Integração de Acessórios Magnéticos

O mercado de transmissão de energia sem fio está sendo apoiado pela padronização que reduz o atrito para fabricantes de dispositivos, marcas de acessórios e fornecedores de componentes. O Qi2 ganhou impulso adicional em julho de 2025, quando a Associação de Tecnologia de Telecomunicações da Coreia lançou a certificação completa de produtos Qi v2.2.1, reforçando as expectativas de interoperabilidade em uma importante cadeia de suprimentos de eletrônicos. Uma vez que os fabricantes de aparelhos alinhem a geometria da antena e o posicionamento do ímã em torno do Qi2, o custo de suportar alternativas não conformes torna-se mais difícil de justificar. Isso aumenta os custos de mudança no nível de hardware e oferece aos fornecedores de componentes relacionados ao Qi2 um roteiro de design mais estável. O mesmo padrão está agora aparecendo em produtos industriais, pois o lançamento da Família CW da Wiferion em fevereiro de 2026 traduziu princípios de carregamento modulares e escaláveis em equipamentos de automação que variam de 1,5 kW a 6 kW.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Eficiência por Desalinhamento de Bobinas e Carga Térmica | -3.2% | Global | Curto prazo (≤ 2 anos) |

| Altos Prêmios de Custo de Sistema e Infraestrutura em Comparação com o Carregamento com Fio | -2.8% | Global | Médio prazo (2-4 anos) |

| Regimes Fragmentados de Conformidade com Exposição a RF e CEM | -1.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fornecimento Concentrado de Componentes de Ferrite e Fio de Litz | -1.2% | Global, fornecimento concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Eficiência por Desalinhamento de Bobinas e Carga Térmica

O mercado de transmissão de energia sem fio ainda enfrenta um problema prático de eficiência quando o alinhamento no mundo real difere das condições ideais de teste. Uma pesquisa do IEEE ISSCC publicada em fevereiro de 2025 mostrou 60,2% de eficiência de ponta a ponta para uma arquitetura aprimorada de divisão de frequência em fornecimento de energia sem fio miniaturizado, o que representa um progresso significativo, mas ainda bem abaixo do desempenho de carregamento com fio otimizado em níveis de potência semelhantes.[2]Yechan Park et al., "Enhanced-Frequency-Splitting-Based Wireless Power Delivery and Data Telemetry System for Miniaturized Implantable Devices," IEEE International Solid-State Circuits Conference, ieee.org A concentração de calor no lado do receptor adiciona outra camada de dificuldade, especialmente em dispositivos de consumo acima de 15 W, onde os limites térmicos podem acionar a redução de potência. Em implantações automotivas, sistemas de maior potência também precisam de infraestrutura de resfriamento e controle que compensa parte do argumento de simplicidade geralmente apresentado para o carregamento sem fio. A Electreon e a Infineon destacaram esse desafio de alta potência em dezembro de 2025, quando demonstraram o carregamento indutivo de 300 kW usando dispositivos de carboneto de silício, pois o gerenciamento térmico permaneceu central para atingir essa densidade de potência.

Altos Prêmios de Custo de Sistema e Infraestrutura em Comparação com o Carregamento com Fio

O mercado de transmissão de energia sem fio também permanece limitado pelo maior custo instalado dos sistemas sem fio em comparação com as alternativas com fio. O SAE J2954 continua a moldar as especificações de carregamento sem fio para VEs, mas a diferença de capital entre os pads sem fio e o hardware de carregamento com fio de capacidade comparável ainda é relevante para os operadores de frotas que compram com base em ciclos de orçamento anual, em vez de modelos de produtividade de longo prazo. Em instalações industriais, os benefícios do carregamento de oportunidade são claros, mas um grande armazém ainda precisa de muitas posições de carregamento e controles relacionados antes que o ganho de tempo de atividade se torne um caso de retorno sólido. Os custos de materiais aumentam esse ônus porque ferrites e fio de Litz continuam sendo áreas difíceis para a compressão de custos, enquanto o mercado de transmissão de energia sem fio ainda está em expansão. Essa pressão de custo provavelmente manterá a adoção seletiva em setores onde o carregamento com fio permanece operacionalmente aceitável e mais fácil de financiar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Ressonantes Redefinem as Compensações entre Potência e Distância

O acoplamento indutivo respondeu por 42,61% da receita em 2025, tornando-o o maior bloco tecnológico no mercado de transmissão de energia sem fio, pois o hardware de consumo certificado pelo Qi já possuía uma cadeia de suprimentos global profunda. Essa liderança veio da compatibilidade, da escala de produção e de uma grande base instalada de carregadores e dispositivos receptores. O setor de transmissão de energia sem fio ainda depende fortemente do acoplamento indutivo em telefones, tablets e muitos acessórios do cotidiano porque é bem estabelecido e compreendido. Mesmo assim, a curta distância de transferência e os requisitos de alinhamento mais rígidos limitam sua adequação para aplicações em que os usuários não conseguem posicionar os equipamentos com alta precisão. O mercado de transmissão de energia sem fio está agora vendo o acoplamento indutivo ressonante ganhar terreno porque tolera maior deslocamento de bobinas e suporta maior transferência de potência em lacunas mais amplas. O acoplamento indutivo ressonante deve crescer a um CAGR de 22,84% até 2031, tornando-o o caminho tecnológico de crescimento mais rápido no mercado de transmissão de energia sem fio. A implantação da autoestrada A10 pela Electreon em outubro de 2025 forneceu uma prova comercial para essa arquitetura com potência de pico de 300 kW sob condições de tráfego real. A qualificação de produtos também continua a favorecer soluções com histórico de conformidade mais claro sob as estruturas IEC 63028 e SAE J2954.

O acoplamento capacitivo permanece uma opção mais restrita em ambientes selados, não ferrosos e especializados, onde as considerações sobre campos magnéticos importam mais do que o rendimento bruto de potência. O mercado de transmissão de energia sem fio inclui a transmissão por radiofrequência e micro-ondas em casos de uso de sensoriamento sem bateria e IoT ambiente, onde a coleta de campo distante importa mais do que o alinhamento do pad do carregador. A Powercast continua sendo uma referência visível nessa parte do mercado de transmissão de energia sem fio porque sua profundidade de patentes e implantações de sensores mostram que a demanda comercial de nicho já existe. A transmissão a laser e por infravermelho ainda é a categoria comercial mais inicial, focada em configurações de longa distância ou linha de visão, em vez de adoção ampla de base instalada. O trabalho do IEEE ISSCC em sistemas ressonantes miniaturizados também é importante porque fornece aos fabricantes de dispositivos um referencial para designs compactos implantáveis e vestíveis. Como resultado, o mix tecnológico no mercado de transmissão de energia sem fio está se ampliando, mesmo que os sistemas indutivos e ressonantes permaneçam os principais motores de receita. Essa diversificação é importante porque cria cadeias de suprimentos, regras de design e caminhos de qualificação separados dentro do mesmo mercado de transmissão de energia sem fio. O tamanho do mercado de transmissão de energia sem fio para plataformas indutivas permaneceu o maior em 2025, mas a curva de crescimento está se deslocando para arquiteturas ressonantes em ambientes de maior potência e menos precisamente alinhados.

Por Faixa de Transmissão: A Saturação do Curto Alcance Abre Oportunidades de Infraestrutura de Longo Alcance

Os sistemas de curto alcance responderam por 55,39% do tamanho do mercado de transmissão de energia sem fio em 2025, refletindo a maturidade dos ecossistemas de carregamento de smartphones e dispositivos vestíveis construídos em torno do Qi e do Qi2. Essa faixa permaneceu dominante porque milhões de usuários já utilizam pads de carregamento de curta distância em casa, no trabalho e em locais públicos. O mercado de transmissão de energia sem fio ainda depende dessa base instalada para volume, escala de componentes e efeitos de aprendizado dos fornecedores. Mesmo assim, espera-se que a concentração de participação de curto prazo diminua até 2031, à medida que o crescimento mais rápido agora vem de sistemas que atendem a veículos, equipamentos de fábrica e casos de uso de energia sem fio mais distribuídos. O longo alcance deve se expandir a um CAGR de 22,39% até 2031, tornando-o a categoria de transmissão de crescimento mais rápido no mercado de transmissão de energia sem fio. Esse crescimento está ligado ao carregamento dinâmico de veículos, à coleta de RF ambiente e a conceitos de energia direcionada que ficam fora do ecossistema tradicional de pads de ferrite. Os sistemas de médio alcance, geralmente abrangendo de 10 cm a 1 m, também estão encontrando espaço em robótica industrial e carregamento em mobiliário porque oferecem maior tolerância sem exigir arquiteturas de longo alcance completas. Empresas como GuRu Wireless e Ossia estão promovendo conceitos de fornecimento em escala de sala, o que mostra como o panorama de faixas de transmissão está se ampliando além do simples carregamento baseado em pad.

O panorama da cadeia de suprimentos muda significativamente à medida que a distância de transmissão aumenta. Os produtos de curto alcance utilizam ferrites, bobinas, blindagem e CIs receptores, enquanto os sistemas de longo alcance requerem uma pilha diferente que inclui matrizes de antenas, direcionamento de feixe e eletrônicos de RF de maior valor. O mercado de transmissão de energia sem fio, portanto, cria espaço em branco para especialistas que nunca foram fortes em componentes de carregamento de telefones. Essa diferença significa que a liderança de custo em hardware de curto alcance não se traduz automaticamente em liderança em energia sem fio de longo alcance. Isso também muda o conjunto de compradores, porque planejadores de infraestrutura, operadores de logística e integradores de IoT empresarial avaliam esses sistemas com limites de retorno diferentes dos fabricantes de dispositivos de consumo. O mercado de transmissão de energia sem fio provavelmente verá uma separação mais clara entre os participantes estabelecidos de curto alcance e os especialistas de longo alcance à medida que projetos de estradas e energia ambiente produzam mais dados de campo. Essa separação é importante porque reduz o risco de que uma única arquitetura de produto domine todos os casos de uso. O setor de transmissão de energia sem fio está cada vez mais dividido pela lógica de alcance, não apenas pelo setor de uso final. O curto alcance permanece a âncora, mas a oportunidade de longo alcance é onde grande parte do próximo reposicionamento competitivo no mercado de transmissão de energia sem fio está tomando forma.

Por Aplicação: O Setor Automotivo Supera a Eletrônica de Consumo como Catalisador de Crescimento

A eletrônica vestível liderou o mercado de transmissão de energia sem fio com 38,49% de participação de mercado em 2025, refletindo a profundidade da base instalada de smartphones, tablets e dispositivos vestíveis. Essa aplicação permaneceu o centro de volume do mercado de transmissão de energia sem fio porque a padronização, os ecossistemas de acessórios e os ciclos de atualização de dispositivos continuaram adicionando produtos compatíveis. Ao mesmo tempo, o mercado automotivo deve crescer a um CAGR de 23,03% até 2031 e se tornou o principal motor de crescimento no mercado de transmissão de energia sem fio. Essa diferença entre a escala atual e o crescimento futuro mostra como o mercado está migrando de pads de dispositivos de baixa potência para sistemas de veículos e infraestrutura de alta potência. A atualização de 25 W do Wireless Power Consortium ajudou o segmento de consumo ao melhorar a velocidade de carregamento e fortalecer o valor do alinhamento magnético em acessórios e aparelhos. Também reforçou a ideia de que o carregamento sem fio em dispositivos está passando de um recurso premium para uma camada de hardware esperada. O mercado de transmissão de energia sem fio se beneficia disso, pois as categorias de dispositivos de alto volume suportam a escala de componentes, mesmo que outras aplicações ainda estejam em desenvolvimento. Essa ampla base de dispositivos fornece aos fornecedores um amortecedor de demanda à medida que os programas automotivos avançam por ciclos de qualificação mais longos. Também mantém a eletrônica de consumo importante, mesmo que o impulso futuro mais forte tenha se deslocado para outros setores.

O crescimento automotivo está sendo moldado pelo desenvolvimento de carregamento estático e dinâmico. A Iveco apresentou o eDaily com uma solução integrada de carregamento sem fio dinâmico em março de 2026, sinalizando sua intenção de produzir, e não apenas demonstrar, um conceito. A aquisição da InductEV pela Electreon também estreitou o panorama competitivo no carregamento de veículos ao combinar portfólios de carregamento dinâmico e estacionário sob um único proprietário com profundidade significativa de patentes. Equipamentos industriais e robótica também estão ganhando relevância à medida que frotas de AMRs e AGVs usam o carregamento de oportunidade para reduzir o tempo de inatividade e remover a intervenção manual de instalações movimentadas. As aplicações médicas e de infraestrutura pública permanecem menores, mas melhoram a qualidade do mix porque frequentemente envolvem maior complexidade de design e necessidades mais fortes de personalização. A publicação de agosto de 2025 na Nature Biomedical Engineering sobre implantes distribuídos sem bateria também mostrou que a energia médica sem fio está avançando além dos conceitos de nó único. Em todo o mercado de transmissão de energia sem fio, isso significa que o valor futuro não virá de uma única aplicação. Em vez disso, a eletrônica de consumo fornece escala, enquanto os sistemas automotivos, industriais e os designs médicos expandem os limites técnicos e comerciais do mercado de transmissão de energia sem fio.

Por Componente: A Proliferação de Receptores Impulsiona a Dominância Dual no Mercado

Os receptores capturaram 52,26% de participação do tamanho do mercado de transmissão de energia sem fio em 2025 e também devem se expandir a um CAGR de 22,78% até 2031. Esse papel duplo reflete uma realidade simples no mercado de transmissão de energia sem fio: cada novo dispositivo final precisa de um receptor, enquanto um único transmissor pode frequentemente atender a vários dispositivos ao longo do tempo. A base de receptores, portanto, escala com a contagem de dispositivos instalados, e não apenas com a contagem de locais de carregamento. Isso torna a demanda por receptores ampla, recorrente e vinculada a várias categorias de uso final simultaneamente. O mercado de transmissão de energia sem fio inclui o crescimento de receptores em telefones, fones de ouvido, dispositivos vestíveis, robôs, plataformas de VEs e dispositivos médicos, o que confere a essa classe de componentes uma amplitude incomum. Os transmissores permanecem a segunda maior área de componentes, mas os requisitos dos compradores estão mudando para maior densidade de potência, controle térmico mais forte e suporte a múltiplos modos de carregamento. Isso é especialmente evidente em programas de equipamentos automotivos e industriais, onde um único transmissor se torna um nó crítico do sistema, em vez de um simples acessório de consumo. O mercado de transmissão de energia sem fio também recompensa os fornecedores de transmissores que podem reduzir a complexidade de integração para OEMs que gerenciam diferentes classes de potência e requisitos de segurança. Como resultado, a liderança de componentes não é mais definida apenas pelo tamanho ou custo do hardware.

Os CIs de gerenciamento de energia e controle estão se tornando uma camada de margem mais importante porque os padrões de transmissão física estão gradualmente se tornando mais claros. À medida que o mercado de transmissão de energia sem fio padroniza a interface de carregamento, a diferenciação está se deslocando para o ajuste adaptativo, a detecção de objetos estranhos e a otimização de energia orientada por software. Os materiais magnéticos e a blindagem ainda representam um risco de fornecimento porque a produção permanece concentrada na Ásia-Pacífico, e as reduções de custo são mais difíceis nessas partes da lista de materiais. As capacidades de software e controlador estão ganhando peso estratégico pela mesma razão, porque podem melhorar o desempenho em campo sem uma reformulação completa do hardware. A Energous demonstrou o valor comercial da inteligência na camada de controle em abril de 2025, expandindo a implantação para 4.700 locais de varejo nos EUA para um varejista da Fortune 10. Grandes ambientes com múltiplos dispositivos requerem lógica de rastreamento, priorização e gerenciamento de energia que não pode ser resolvida apenas por hardware. É por isso que o mercado de transmissão de energia sem fio está deslocando seu foco competitivo para firmware e orquestração de sistemas. A participação de mercado de transmissão de energia sem fio dos receptores permaneceu a mais alta em 2025, mas a pilha de valor de longo prazo está se tornando mais equilibrada entre hardware, CIs de controle e camadas de software.

Análise Geográfica

A Ásia-Pacífico deteve 36,78% da participação do mercado de transmissão de energia sem fio em 2025 e deve se expandir a um CAGR de 22,81% até 2031. A região liderou o mercado de transmissão de energia sem fio porque combinou densa demanda por smartphones, profunda fabricação de eletrônicos e crescente investimento em automação dentro da mesma base geográfica. A China permaneceu central para a cadeia de suprimentos regional porque suporta a produção em larga escala de ferrites, fio de Litz, CIs receptores e montagem de dispositivos para o mercado de transmissão de energia sem fio. A Coreia do Sul também fortaleceu sua posição em 2025 por meio da expansão da certificação de energia sem fio para robôs comerciais e industriais e por meio de atividades de certificação Qi v2.2.1 que reforçaram seu papel como hub de conformidade para dispositivos de consumo.

A América do Norte e a Europa formaram o segundo maior cluster geográfico no mercado de transmissão de energia sem fio e permaneceram as regiões mais ativas para projetos de carregamento dinâmico de VEs. Os Estados Unidos foram o principal mercado norte-americano porque combinaram alta penetração de carregamento sem fio de smartphones com crescente interesse em frotas de VEs e testes visíveis de infraestrutura. A demonstração de caminhão pesado da Universidade de Purdue em dezembro de 2025 forneceu à região um forte referencial público para carregamento em movimento em velocidades de rodovia.[3]Purdue University, "First Highway Segment in U.S. Wirelessly Charges Electric Heavy-Duty Truck While Driving," Purdue University, purdue.edu As regras de dispositivos de potência variável georreferenciados na faixa de 6 GHz da FCC de janeiro de 2026 também ajudaram a definir um caminho mais viável para dispositivos sem fio ambiente de maior potência, o que é relevante para casos de uso empresariais e industriais no mercado de transmissão de energia sem fio. A Europa permaneceu a região mais avançada para a eletrificação de estradas no mercado de transmissão de energia sem fio, liderada pela França e pela Itália. A implantação da autoestrada A10 pela Electreon na França validou o carregamento dinâmico de pico de 300 kW sob condições de tráfego real em outubro de 2025. O anúncio da Iveco em março de 2026 sobre o eDaily na autoestrada A35 da Itália mostrou então que a integração do lado do veículo estava se aproximando do uso comercial. Juntos, esses desenvolvimentos mostraram que os operadores de estradas e OEMs europeus estão tratando o carregamento dinâmico sem fio como infraestrutura de curto prazo, e não como um conceito distante.

A América do Sul, o Oriente Médio e a África permaneceram mercados em estágio inicial para a transmissão de energia sem fio até 2026. O Brasil e a Argentina continuaram a apresentar as oportunidades sul-americanas mais claras, embora a adoção ainda tendesse para o carregamento de dispositivos de consumo, em vez de sistemas avançados de VEs ou industriais. O Oriente Médio está emergindo como um destino de investimento seletivo no mercado de transmissão de energia sem fio, especialmente onde os programas de mobilidade estão vinculados a metas mais amplas de descarbonização e cidades inteligentes. A Beam Global e a HEVO lançaram uma plataforma autônoma de carregamento sem fio para VEs em fevereiro de 2026 para operadores nos Estados Unidos e nos Emirados Árabes Unidos, demonstrando que o Golfo está atraindo soluções avançadas de mobilidade antes do que muitas outras regiões emergentes. A África permaneceu em um estágio inicial de adoção, com a eletrônica de consumo como principal ponto de entrada, enquanto a implantação mais ampla de VEs e industrial ainda enfrenta lacunas de infraestrutura e pressões de importação. Mesmo assim, o mercado de transmissão de energia sem fio provavelmente expandirá seu alcance geográfico ao longo de 2026-2031, à medida que as aplicações de consumo de menor potência ganhem familiaridade antes que projetos automotivos e de automação de maior valor se sigam.

Panorama Competitivo

O mercado de transmissão de energia sem fio é fragmentado, com uma camada de empresas focadas em integração e especialização no uso final. Essa estrutura significa que um pequeno grupo influencia a direção dos padrões e da arquitetura, enquanto muitos outros competem em velocidade de implantação, personalização e adequação ao sistema. A WiTricity permanece estrategicamente importante no segmento automotivo do mercado de transmissão de energia sem fio porque sua propriedade intelectual ressonante se alinha estreitamente com os caminhos de certificação que os OEMs já reconhecem. A Energous também mostrou que a escala comercial pode importar tanto quanto a profundidade de patentes quando expandiu a implantação de energia sem fio para 4.700 locais de varejo nos EUA em abril de 2025.[4]Energous Corporation, "Energous Partners with Fortune 10 Retailer to Scale Wireless Power Deployment Across 4,700 U.S. Locations," Energous Corporation, energous.com

O panorama competitivo também está mudando à medida que as empresas tentam consolidar posições de plataforma em vez de vender hardware isolado. A aquisição da InductEV pela Electreon em março de 2026 foi o exemplo mais claro, pois combinou portfólios de carregamento dinâmico e estacionário para VEs e redefiniu o equilíbrio de poder no mercado de transmissão de energia sem fio para carregamento de veículos. O lançamento da Família CW da Wiferion em fevereiro de 2026 apontou em uma direção semelhante para sistemas industriais, oferecendo uma plataforma modular de 1,5 kW a 6 kW, em vez de uma solução pontual restrita. Isso é importante porque os compradores industriais preferem cada vez mais infraestrutura de carregamento que possam padronizar em frotas mistas de AMRs, empilhadeiras e equipamentos de sala limpa. O mercado de transmissão de energia sem fio, portanto, está recompensando empresas que reduzem o atrito de integração e suportam implantações em múltiplos locais. Também está abrindo espaço para empresas que adicionam ajuste definido por software, assistência de alinhamento e gerenciamento de energia a camadas de hardware convencionais.

Os especialistas menores permanecem importantes porque estão expandindo os limites do que o mercado de transmissão de energia sem fio pode fazer em fornecimento de longo alcance, sistemas médicos e eletrônicos compactos. A GuRu Wireless e a Ossia continuam a visar o fornecimento de RF em escala de sala, enquanto empresas focadas em medicina estão buscando fatores de forma menores e maior eficiência para casos de uso implantáveis. O mercado de transmissão de energia sem fio também mostra valor crescente em combinações de hardware e software, como visto no lançamento da Beam Global e da HEVO em fevereiro de 2026, que combinou hardware de carregamento sem fio com funções de gerenciamento de energia de frotas. Empresas que garantem vitórias de design com OEMs, operadores de frotas ou fabricantes de dispositivos médicos em 2026 e 2027 provavelmente construirão relacionamentos de fornecimento duráveis porque as especificações se tornam mais difíceis de alterar uma vez que os sistemas são validados. Isso confere ao mercado de transmissão de energia sem fio uma estrutura mista, concentrada onde os padrões e as patentes centrais mais importam, mas ainda fragmentada na execução comercial do dia a dia.

Líderes do Setor de Transmissão de Energia sem Fio

-

WiTricity Corporation

-

Energous Corporation

-

Powercast Corporation

-

Powermat Technologies Ltd.

-

Ossia Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O eCanter da Mitsubishi Fuso concluiu o primeiro teste comercial de carregamento dinâmico sem fio para VEs em logística do Japão em parceria com um operador de frota doméstico, marcando a transição do DWPT de demonstração de P&D para implantação de logística geradora de receita na Ásia-Pacífico. Esse marco estabelece um precedente comercial que se espera que OEMs japoneses pares e empresas de logística avaliem para implantação em toda a frota.

- Abril de 2026: A adoção do Qi v2.2.1 se expandiu para plataformas Android de ponta, com o Google Pixel 10 Pro XL entre os primeiros dispositivos Android a ser lançado com suporte nativo ao Qi v2.2.1 e compatibilidade com acessórios magnéticos, ampliando o ecossistema magnético Qi2 além da base instalada do MagSafe da Apple e desencadeando uma resposta competitiva de outros OEMs Android nos prazos de integração de acessórios.

- Março de 2026: A Iveco apresentou a van elétrica eDaily com um sistema DWPT integrado validado na autoestrada A35 da Itália, tornando-o o primeiro veículo comercial com intenção de produção projetado desde o início para carregamento sem fio em movimento. A implantação posiciona o segmento europeu de veículos comerciais como a próxima fronteira para a padronização do carregamento sem fio para VEs.

- Março de 2026: A Electreon Wireless concluiu a aquisição da InductEV, criando uma entidade combinada com aproximadamente 400 patentes abrangendo carregamento sem fio dinâmico e estacionário para VEs. A empresa resultante da fusão está posicionada para oferecer pilhas completas de carregamento sem fio para VEs a concessionárias de rodovias e operadores de frotas globalmente, representando a maior transação de fusão e aquisição do setor até o momento.

Escopo do Relatório Global do Mercado de Transmissão de Energia sem Fio

O Mercado de Transmissão de Energia sem Fio refere-se ao setor focado em tecnologias e sistemas que permitem a transferência de energia elétrica sem conexões físicas com fio por meio de métodos eletromagnéticos, capacitivos, de radiofrequência, micro-ondas, laser ou infravermelho. Esses sistemas são usados em eletrônica de consumo, carregamento de veículos elétricos, automação industrial, dispositivos médicos e aplicações de infraestrutura pública para melhorar a conveniência, a mobilidade, a durabilidade e a eficiência operacional. O mercado inclui transmissores e receptores de energia sem fio, circuitos integrados de gerenciamento de energia e controle, materiais de blindagem magnética e controladores de sistema baseados em software para aplicações de transferência de energia de curto, médio e longo alcance.

O Relatório do Mercado de Transmissão de Energia sem Fio é Segmentado por Tecnologia (Acoplamento Indutivo, Acoplamento Indutivo Ressonante, Acoplamento Capacitivo, Transmissão de Energia por Radiofrequência e Micro-ondas e Transmissão de Energia a Laser e por Infravermelho), Faixa de Transmissão (Curto Alcance, Médio Alcance e Longo Alcance), Aplicação (Smartphones e Tablets, Eletrônicos Vestíveis, Carregamento de Veículos Elétricos, Equipamentos Industriais e Robótica, Dispositivos Médicos e Infraestrutura Pública e Mobiliário), Componente (Transmissores, Receptores, CIs de Gerenciamento de Energia e Controle, Materiais Magnéticos e Blindagem e Software e Controladores de Sistema) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Acoplamento Indutivo |

| Acoplamento Indutivo Ressonante |

| Acoplamento Capacitivo |

| Transmissão de Energia por Radiofrequência e Micro-ondas |

| Transmissão de Energia a Laser e por Infravermelho |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Smartphones e Tablets |

| Eletrônicos Vestíveis |

| Carregamento de Veículos Elétricos |

| Equipamentos Industriais e Robótica |

| Dispositivos Médicos |

| Infraestrutura Pública e Mobiliário |

| Transmissores |

| Receptores |

| CIs de Gerenciamento de Energia e Controle |

| Materiais Magnéticos e Blindagem |

| Software e Controladores de Sistema |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tecnologia | Acoplamento Indutivo | |

| Acoplamento Indutivo Ressonante | ||

| Acoplamento Capacitivo | ||

| Transmissão de Energia por Radiofrequência e Micro-ondas | ||

| Transmissão de Energia a Laser e por Infravermelho | ||

| Por Faixa de Transmissão | Curto Alcance | |

| Médio Alcance | ||

| Longo Alcance | ||

| Por Aplicação | Smartphones e Tablets | |

| Eletrônicos Vestíveis | ||

| Carregamento de Veículos Elétricos | ||

| Equipamentos Industriais e Robótica | ||

| Dispositivos Médicos | ||

| Infraestrutura Pública e Mobiliário | ||

| Por Componente | Transmissores | |

| Receptores | ||

| CIs de Gerenciamento de Energia e Controle | ||

| Materiais Magnéticos e Blindagem | ||

| Software e Controladores de Sistema | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e projetado da transmissão de energia sem fio?

O mercado de transmissão de energia sem fio foi avaliado em 14,92 bilhões de USD em 2025 e está estimado em 18,37 bilhões de USD em 2026. Projeta-se que atinja 49,32 bilhões de USD até 2031, a um CAGR de 21,84% ao longo de 2026-2031.

Qual segmento de tecnologia está liderando a adoção da transmissão de energia sem fio?

O acoplamento indutivo liderou o mix tecnológico com 42,61% da receita em 2025 devido ao ecossistema maduro de dispositivos e acessórios certificados pelo Qi. O acoplamento indutivo ressonante é a tecnologia de crescimento mais rápido, a um CAGR de 22,84% até 2031.

Por que o setor automotivo está se tornando mais importante para os sistemas de carregamento sem fio?

O setor automotivo deve crescer a um CAGR de 23,03% até 2031, mais rápido do que qualquer outra aplicação. O crescimento está sendo impulsionado pela eletrificação de frotas, pelos testes de carregamento dinâmico em estradas e pelo crescente interesse em plataformas de veículos projetadas para compatibilidade sem fio desde o início.

Qual região oferece as perspectivas de crescimento mais fortes até 2031?

A Ásia-Pacífico liderou com 36,78% da receita em 2025 e deve crescer a um CAGR de 22,81% até 2031. Sua posição vem da forte fabricação de eletrônicos, da densa demanda por smartphones e da crescente atividade de automação industrial e carregamento de VEs.

O que está impedindo uma adoção mais ampla da transmissão de energia sem fio?

As principais barreiras são a perda de eficiência por desalinhamento e calor, além do maior custo de sistema e infraestrutura em comparação com as alternativas com fio. Esses problemas são mais visíveis em instalações de VEs e industriais de alta potência, onde o resfriamento, o alinhamento e os custos de materiais importam mais.

Qual categoria de componente está se expandindo mais rapidamente?

Os receptores são tanto a maior quanto a categoria de componentes de crescimento mais rápido, com uma participação de 52,26% em 2025 e um CAGR projetado de 22,78% até 2031. Isso reflete o fato de que cada dispositivo habilitado precisa de um receptor, enquanto um transmissor pode suportar vários dispositivos.

Página atualizada pela última vez em: