Tamanho e Participação do Mercado de Rádio Cognitivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

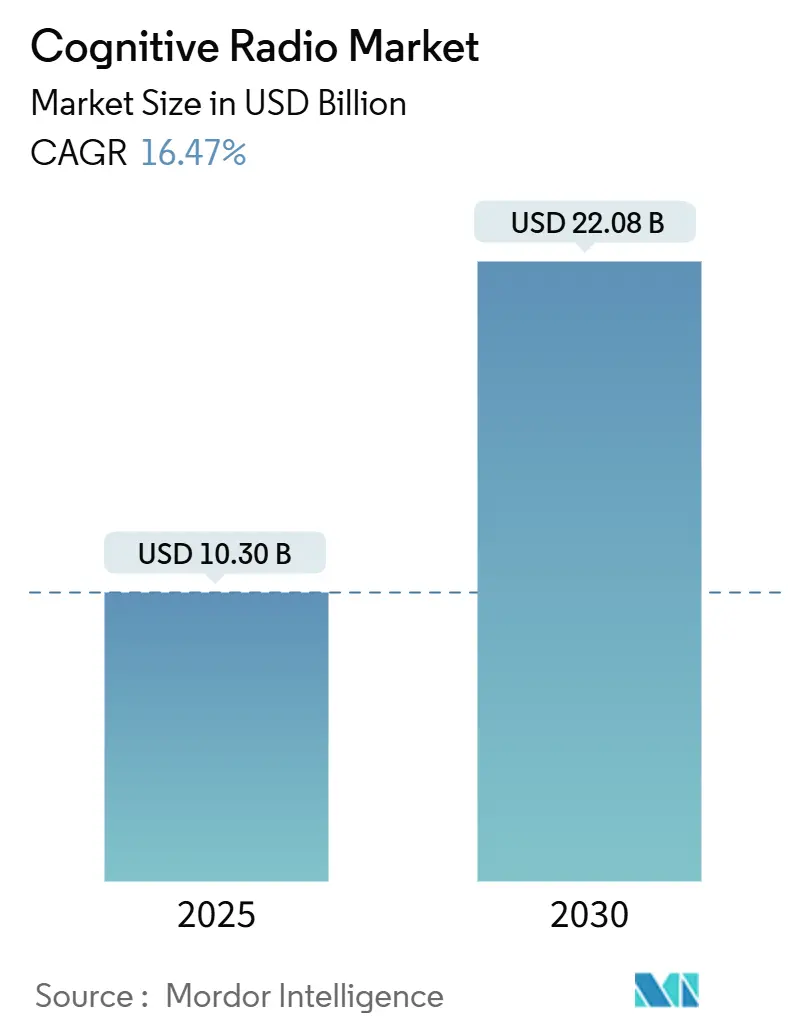

| Tamanho do Mercado (2025) | 10.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rádio Cognitivo pela Mordor Intelligence

O tamanho do Mercado de Rádio Cognitivo é estimado em USD 10,30 bilhões em 2025, e espera-se que alcance USD 22,08 bilhões até 2030, a uma CAGR de 16,47% durante o período de previsão (2025-2030).

O crescimento acelerado vem do aumento das escassezes de espectro de banda média e alta, progresso em algoritmos de detecção baseados em inteligência artificial e a necessidade premente de orquestrar redes 5G e 6G iniciais em uma base dinâmica de espectro compartilhado. Governos endossam mandatos de compartilhamento de espectro e canalizam orçamentos consideráveis de pesquisa para bancos de teste, enquanto agências de defesa validam demonstrações em larga escala que reduzem riscos para adoção comercial. Incentivos de semicondutores sob o CHIPS Act reforçam a capacidade de hardware doméstico, e implementações de 5G de ondas milimétricas impulsionam a demanda por rádios capazes de direcionamento ágil de feixe e transferências de espectro em frações de segundo. À medida que os preços dos chipsets aumentam e as cargas de trabalho de IA migram da nuvem para a borda do rádio, fornecedores respondem com designs verticalmente integrados e estratégias diversificadas de fornecimento de matérias-primas para preservar margens.

Principais Conclusões do Relatório

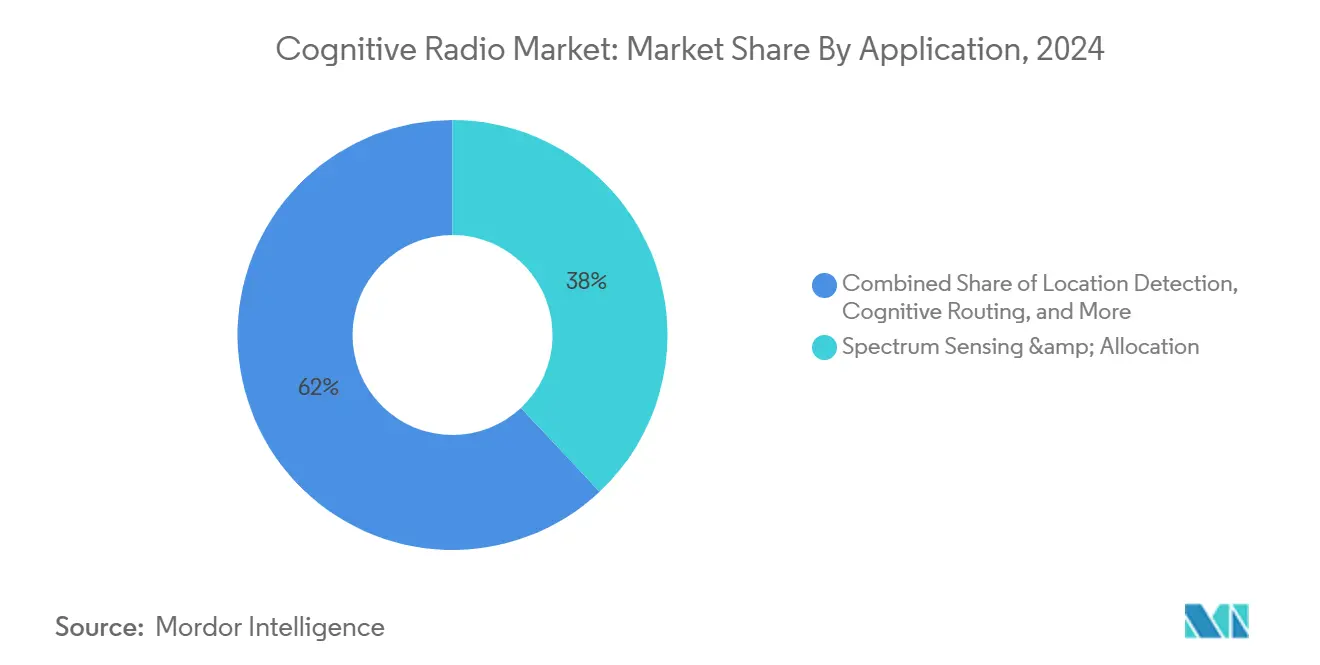

- Por aplicação, Detecção e Alocação de Espectro liderou com 38% de participação de receita em 2024, enquanto o Roteamento Cognitivo está projetado para expandir a uma CAGR de 18,70% até 2030.

- Por componente, Hardware capturou 46% da participação do mercado de rádio cognitivo em 2024; Software e Firmware está previsto para crescer a uma CAGR de 17,10% até 2030.

- Por banda do espectro, SHF (1-6 GHz) respondeu por 41% do tamanho do mercado de rádio cognitivo em 2024, enquanto frequências EHF (Mais de 6 GHz) estão definidas para subir a uma CAGR de 19,30%.

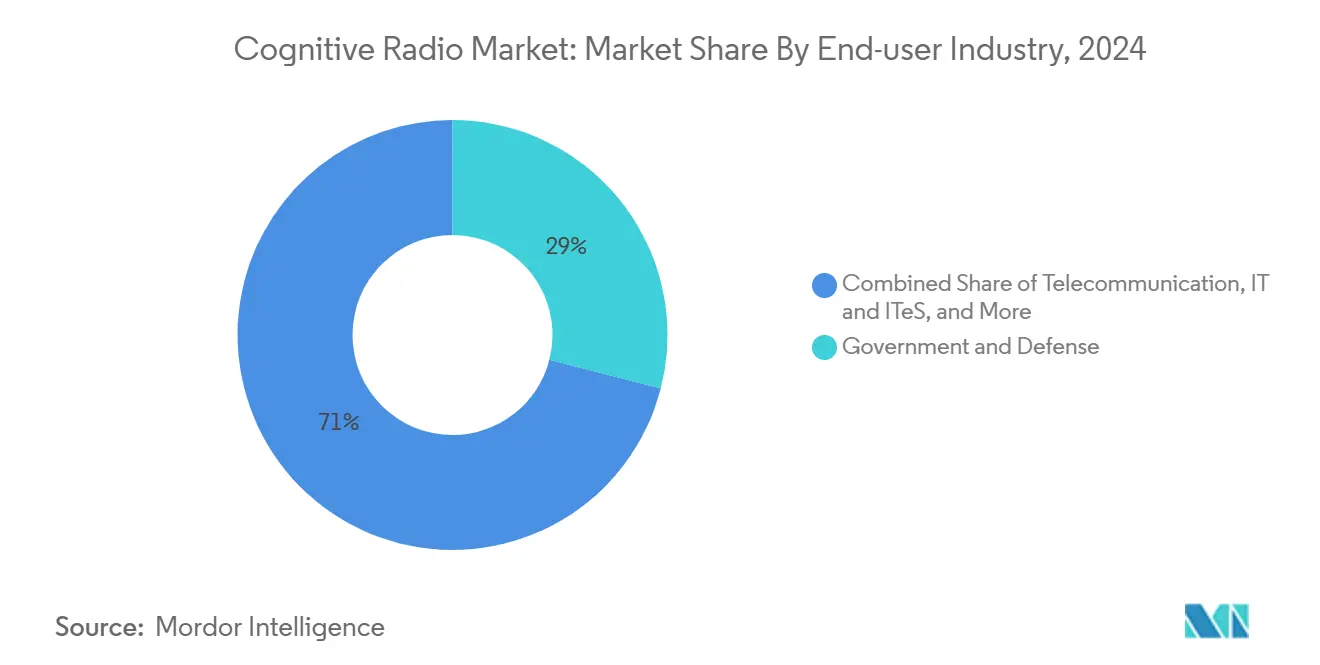

- Por indústria de usuário final, Governo e Defesa deteve uma participação de 29% em 2024; Transporte e Logística está posicionado para registrar uma CAGR de 17,80% até 2030.

- Por tipo de rede, redes de Acesso Oportunista ao Espectro ocuparam 35% das vendas de 2024; Redes Cooperativas devem acelerar a uma CAGR de 18,90% até 2030.

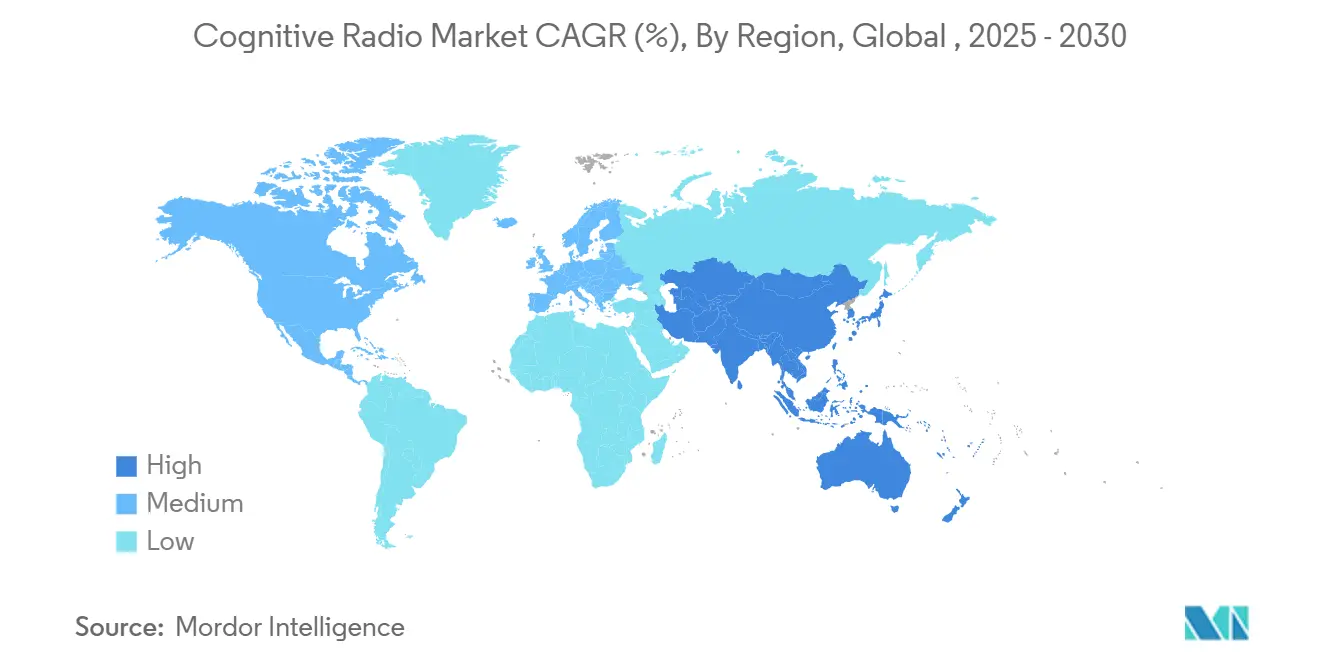

- Por geografia, América do Norte comandou 37% das receitas de 2024, enquanto Ásia-Pacífico é esperado para registrar uma CAGR de 17,60% até 2030.

Tendências e Insights do Mercado Global de Rádio Cognitivo

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Urgência de otimização de espectro | 2.80% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Densificação de rede 5G | 3.20% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de compartilhamento de espectro | 1.90% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de dispositivos IoT | 2.10% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Otimizar a Utilização do Espectro

O crescimento do tráfego está esgotando alocações legadas, levando reguladores a priorizar políticas de compartilhamento dinâmico que dependem de detecção cognitiva. Apenas as atualizações das regras do Citizens Broadband Radio Service desbloquearam serviço para mais 72 milhões de usuários americanos sem prejudicar radares incumbentes. Novos mecanismos de detecção escaneiam faixas amplas em milissegundos, e um orçamento federal de USD 1,6 bilhão apoia pesquisas destinadas a reduzir conflitos federal-comerciais. Corredores de banda média permanecem o epicentro porque mantêm propagação favorável para smartphones 5G, mas também hospedam radares meteorológicos e sistemas de defesa. Fornecedores exibem chipsets que combinam amostragem direta de RF com inferência de IA no chip para detectar buracos espectrais instantaneamente. Esses avanços permitem que operadores aumentem capacidade sem licenças novas caras, apoiando a expansão de longo prazo do mercado de rádio cognitivo.

Crescente Implantação de Aplicações de Serviço 5G

Pegadas 5G densas requerem gestão ágil de frequência para sustentar metas de throughput dentro de blocos de espectro finitos. A China superou 228.700 estações base e está se dirigindo para 60% de penetração de usuários até 2025, contando com agendamento cognitivo para coordenar portadoras de banda média e alta[2]Huawei Technologies, "5G Base-Station Deployment Update," huawei.com. O Japão emitiu 153 licenças locais de 4,7 GHz para 5G privado, provando como rádios conscientes do contexto permitem redes de fábrica dentro de canais rigidamente zoneados. Conceitos de Detecção e Comunicação Integrada para 6G fundem radar e links de dados, apertando ainda mais orçamentos espectrais. Fornecedores canalizam P&D multibilionário em software de núcleo nativo de IA que usa inteligência de espectro em tempo real para direcionar tráfego. À medida que essas implantações amadurecem, o mercado de rádio cognitivo garante um papel maior em designs de referência de rede móvel.

Mandatos Governamentais para Estruturas de Compartilhamento Dinâmico de Espectro

Roteiros nacionais elevam eficiência de espectro a uma prioridade de segurança. O Departamento de Defesa dos EUA planeja seu primeiro teste de campo de compartilhamento de espectro multibanda em 2025, validando regras de coexistência para serviços de radar e banda larga[4]United States Department of Defense, "Joint Spectrum Sharing Trial," defense.gov. Modelos de gerenciamento de banda da FCC na banda de segurança pública de 4,9 GHz permitem que gerenciadores licenciados aloquem canais dinamicamente para quem pode provar necessidade em tempo real. Acordos internacionais no WRC-23 harmonizaram protocolos de rádio cognitivo, então equipamentos são enviados com menos variantes regionais. Pactos de cadeia de suprimentos trilaterais entre Estados Unidos, Japão e Coreia do Sul destinam minerais críticos e centros de teste para chipsets cognitivos, reforçando resiliência do ecossistema.

Algoritmos de Detecção de Espectro Baseados em IA Amadurecem

Modelos de aprendizado de máquina elevam precisão de detecção além de 96% em ambientes IoT ruidosos, permitindo que rádios se movam de agendamento reativo para preditivo. Pesquisa sobre estruturas generativas de linguagem grande como RadioLLM mostra que engenharia de prompt híbrida eleva precisão de alocação muito acima de heurísticas clássicas. Players de hardware incorporam aceleradores de classe GPU ao lado de conversores para que inferência possa permanecer local, cortando latência de decisão para microssegundos. NVIDIA colabora com operadoras e laboratórios de defesa para refinar essas pilhas de inferência de borda para futuras malhas 6G. Consciência preditiva desbloqueia fragmentos anteriormente inutilizáveis do espectro EHF e melhora resiliência de link para transferências satélite-terrestres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Infraestrutura de segurança insuficiente | -1.80% | Mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Ambiguidade regulatória sobre direitos secundários | -2.10% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Infraestrutura de Segurança Computacional Robusta

Rádios dinâmicos ampliam a superfície de ataque porque adversários podem falsificar dados de detecção ou adulterar modelos de aprendizado de máquina. Pilotos iniciais de compartilhamento baseados em blockchain alcançam throughput limitado de transações, retardando negociações de espectro. Agências de defesa testam iscas eletromagnéticas para mascarar atividade, mas contramedidas de IA adversarial permanecem sob pesquisa ativa. Distribuição de chaves quânticas mostra promessa, mas atualmente protege apenas streams de nível de kilobit sobre curtas distâncias, ficando aquém de requisitos de campo. Até que salvaguardas escaláveis e de baixa latência cheguem, proprietários de infraestrutura crítica adotam posturas de espera que temperam adoção de curto prazo.

Ambiguidade Regulatória sobre Direitos de Uso de Espectro Secundário

Embora governos promovam compartilhamento, regras específicas de responsabilidade por interferência em mercados secundários ainda estão evoluindo. Operadores pesam o risco de mudanças súbitas de política que poderiam revogar privilégios de acesso no meio da implantação. Certificações de teste divergentes entre jurisdições prolongam ciclos de entrada no mercado para fornecedores de equipamentos multinacionais. Pequenas operadoras temem que detentores de licenças incumbentes possam afirmar direitos de prioridade imprevisivamente, desencorajando gastos de capital. Estruturas mais claras de resolução de disputas são necessárias antes que o mercado de rádio cognitivo penetre totalmente verticais altamente regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância de Detecção de Espectro, Momentum de Roteamento Cognitivo

Detecção e Alocação de Espectro controlou 38% da receita global de 2024, solidificando seu papel como a camada pré-requisito que toda implantação deve integrar. Detectores de alta velocidade satisfazem regras da FCC que exigem proteção de radar incumbente em milissegundos. Necessidades de desempenho de missão crítica empurraram fornecedores a combinar amostragem direta de RF com aceleradores de IA de borda, presenteando operadores com insight quase instantâneo na ocupação de espectro. Roteamento Cognitivo, embora menor hoje, está escalando a uma CAGR de 18,70% conforme mecanismos de IA começam a correlacionar qualidade de link, mobilidade do usuário e orçamentos de latência durante seleção de caminho. Ajuste dinâmico de rota torna-se indispensável para implementações de veículo-para-tudo (C-V2X), onde variação de canal em frações de segundo pode comprometer alertas de segurança rodoviária. Empresas estendem esses princípios para robôs de chão de fábrica, garantindo cobertura wireless confiável em salões densos de metal.

Em termos quantitativos, as contribuições de tamanho do mercado de rádio cognitivo da detecção superam roteamento por ora, mas roteamento aumenta valor geral do sistema porque transforma dados brutos de ocupação em decisões acionáveis. À medida que bancos de teste 6G fundem detecção e comunicações, fornecedores agrupam ambos recursos dentro de uma única pilha, expandindo preços médios de venda. Detecção de Localização e Otimização de QoS também registram crescimento de dois dígitos, auxiliados por estruturas como RadioLLM que preveem congestionamento antes que aconteça. Aplicações de emergência e satélite completam o portfólio, beneficiando-se de mecanismos de transferência multi-orbital que permitem que socorristas mudem de links terrestres para espaciais quando redes terrestres falham.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Força do Hardware, Aceleração do Software

Hardware coletou 46% das vendas de 2024 graças à demanda contínua por conversores de banda larga, arranjos de portas programáveis em campo e arranjos de antenas com feixes direcionados. Chips de amostragem direta de RF como o AD9084 agora digitalizam centenas de megahertz de espectro em uma única etapa, encolhendo pegadas do sistema. Essa base de hardware permite ganhos rápidos em valor de software, explicando a CAGR de 17,10% registrada por Software e Firmware. Fornecedores incorporam microsserviços containerizados que continuamente retreinam modelos de espectro no local, movendo inteligência da nuvem para a borda. Receita de serviços sobe conforme operadoras buscam integradores de sistemas para calibrar modelos de IA para realidades de propagação local.

Ao longo do horizonte de previsão, software ganha progressivamente erosão de diferenciação apenas de hardware porque módulos de rádio concorrentes entregam figuras de ruído e saídas de potência similares. Fornecedores, portanto, destacam pipelines de atualização de firmware que estendem vidas úteis de campo sem trocar placas. Para usuários, isso converte capex em opex e suaviza caminhos de upgrade que mantêm a participação do mercado de rádio cognitivo de software em uma trajetória ascendente. Inovação de antena também avança: arranjos eletronicamente direcionáveis empacotados com alimentações de banda dupla suportam roaming de satélite multi-orbital[3]Viasat Inc., "Air-IQ Multi-Band ISR Connectivity," viasat.com.

Por Banda do Espectro: SHF Prevalece, EHF Acelera

Bandas SHF (1-6 GHz) contribuíram com 41% da receita de 2024, impulsionadas por lançamentos de 5G de banda média que equilibram cobertura com throughput. Citizens Broadband Radio Service se destaca, tendo ampliado acesso wireless fixo acessível sem deslocar incumbentes de radar naval. Enquanto isso, EHF, a banda acima de 6 GHz, está em uma trajetória de CAGR de 19,30% porque células de ondas milimétricas encurtam distâncias de backhaul e alimentam terminais de realidade aumentada com latência ultra baixa. A FCC recentemente desbloqueou 600 MHz em 37 GHz sob regras de compartilhamento flexíveis que favorecem gestão de feixe orientada por IA.

O tamanho do mercado de rádio cognitivo em EHF permanece menor que SHF, mas exploração de FR3 (7,125-24,25 GHz) amplia oportunidades endereçáveis para links fixos-wireless, aéreos e de backhaul. Opções abaixo de 1 GHz mantêm importância para implantações massivas de IoT exigindo longo alcance com potência mínima. Com reguladores mirando neutralidade cross-band, futuros rádios agendam tráfego através de várias bandas em paralelo, fortalecendo demanda de fornecedores por sintetizadores multi-banda e front-ends conversores ultra largos.

Por Indústria de Usuário Final: Núcleo de Defesa, Ascensão de Transporte

Governo e Defesa tomou uma participação de 29% em 2024, refletindo aquisições estáveis de conjuntos resistentes a interferência e definidos por software para plataformas terrestres, marítimas e aéreas. Grandes contratos, como um contrato de USD 85 milhões da Marinha dos EUA para links táticos aprimorados, sustentam volumes de base. Ainda, Transporte e Logística está previsto para crescer 17,80% anualmente até 2030 porque mandatos de veículos conectados exigem confiabilidade determinística de link ao longo de rodovias e em cidades densas. Regras da FCC pivotando a banda de 5,9 GHz para C-V2X aceleram essa mudança.

Operadoras de telecomunicações investem pesadamente conforme eficiência espectral mais apertada impulsiona diretamente margens EBITDA. Utilities de energia adotam rádios cognitivos para funções de auto-cura de rede inteligente e balanceamento de geração distribuída em tempo real. Saúde e manufatura avançada também emergem como nós de crescimento, substituindo backbones com fio por 5G privado reconfigurável para permitir robótica cirúrgica e linhas de produção ágeis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Rede: Base de Acesso Oportunista, Redes Cooperativas Sobem

Modelos de Acesso Oportunista ao Espectro representaram 35% dos faturamentos de 2024, provando que detecção madura mais bancos de dados de geolocalização podem permitir que usuários secundários transmitam enquanto incumbentes estão ociosos. Essa história de sucesso é visível na participação do mercado de rádio cognitivo de implantações do Citizens Broadband Radio Service, onde capacidade de detecção ambiental em tempo real protege radares embarcados. Redes Cooperativas, bancando em ledgers protegidos por blockchain para automatizar trocas de espectro entre operadores, crescerão 18,90% ao ano. A chegada de tokens de espectro não fungíveis construídos em padrões ERC4907 demonstra mecanismos de liquidação credíveis sem corretoras centralizadas.

À medida que estruturas 6G se expandem para topologias aéreas, de satélite e terrestres multi-camadas, protocolos cooperativos arbitrarão entre ativos heterogêneos em milissegundos. Redes de compartilhamento de espectro se beneficiam de programas de demonstração na banda de 37 GHz que destacam uso federal-comercial co-igual, validando regras dinâmicas em tempo real. Coletivamente, essas dinâmicas ampliam a demanda geral do mercado de rádio cognitivo por gateways de ledger distribuído e motores de política.

Análise de Geografia

América do Norte deteve 37% da receita de 2024 e permanece o mercado de referência em inovação regulatória. A Estratégia Nacional de Espectro destina USD 6,6 bilhões para construções de semicondutores e pilotos que verificam compartilhamento dinâmico através de bandas baixas, médias e altas[1]National Telecommunications and Information Administration, "National Spectrum Strategy Implementation Plan," ntia.gov. Contratantes de defesa como L3Harris carregam backlogs de pedidos superando USD 33 bilhões que incluem plataformas conscientes de espectro para operações conjuntas de todos os domínios. Alta adoção civil espelha implementações agressivas de wireless fixo que fazem ponte em lacunas de banda larga rural enquanto preservam serviços incumbentes de segurança pública.

Ásia-Pacífico está projetada para subir a uma CAGR de 17,60% conforme operadores perseguem grandes bases de assinantes endereçáveis e governos tratam liderança 6G como um ativo estratégico. A densa camada de macro-células 5G da China e bancos de teste 6G requerem rádios capazes de fazer malabarismo com ativos de banda média e ondas milimétricas, enquanto Japão e Coreia do Sul incentivam licenças de 5G privado para fábricas e portos. Pactos tecnológicos trilaterais entre as três nações concentram financiamento de pesquisa em cadeias de suprimento resilientes e experimentação open-RAN.

Europa avança na força de P&D de fornecedores e harmonização pan-EU. Ericsson alocou EUR 4,4 bilhões para arquiteturas nativas de IA em 2024, e Thales garantiu EUR 25,3 bilhões em pedidos vinculados a comunicações de defesa. Projetos Horizon Europe da UE fazem parceria com Keysight para validar protótipos de rádio 6G, acelerando cronogramas de transição laboratório-para-campo. Alinhamento transfronteiriço sob ETSI reduz custos de certificação e suporta estratégias de liberação de equipamentos multi-mercado, cimentando crescimento regional estável mas menos volátil.

Cenário Competitivo

O mercado equilibra fornecedores de defesa estabelecidos, grandes fornecedores de telecom e especialistas ágeis em rádio-software. Liderança em patentes sustenta fluxos de royalties, apenas a Ericsson registrou aproximadamente EUR 1,2 bilhão em receita de IPR durante 2024 e detém mais de 60.000 concessões ativas. M&A permanece um acelerador: Motorola Solutions anunciou uma compra de USD 4,4 bilhões da Silvus Technologies para dobrar algoritmos de malha avançados em portfólios de missão crítica. Keysight concordou em adquirir Spirent para ampliar ofertas de emulação de teste, sublinhando consolidação em equipamentos de medição.

Entrantes de hardware perseguem integração vertical para proteger inflação de semicondutores, fornecendo antimônio e gálio não-chineses enquanto constroem linhas de empacotamento cativas. Firmas centradas em software focam em modelos de inferência de IA de borda que podem ser carregados em qualquer SDR compatível com padrões, inclinando competição para profundidade de algoritmo e cadência de atualização. Alianças estratégicas entre gigantes da nuvem e operadoras, como o programa AI-RAN da NVIDIA com T-Mobile, fundem computação de hiperescala com gestão de recursos de rádio para encurtar ciclos de inovação.

Nichos emergentes como links protegidos por quantum motivam colaboração entre contratantes de defesa e startups de fotônica, exemplificado pelo piloto de chave quântica de 100 metros bem-sucedido da Elbit Systems. Coletivamente, players que combinam IP robusta com cadeias de suprimento adaptáveis estão posicionados para capturar participações desproporcionais conforme o mercado de rádio cognitivo transiciona de adoção inicial para tecido móvel e industrial mainstream.

Líderes da Indústria de Rádio Cognitivo

-

BAE Systems PLC

-

Thales Group

-

Raytheon Company

-

Rohde & Schwarz GmbH & Co KG

-

L3Harris Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: O Departamento de Defesa dos EUA preparou sua primeira demonstração de compartilhamento de espectro de área ampla, validando rádios cognitivos para coexistência defesa-comercial multibanda.

- Março de 2025: Thales relatou EUR 25,3 bilhões de entrada de pedidos para 2024 e comprometeu EUR 4 bilhões para P&D até 2028, enfatizando rádios definidos por software para aeroespacial e defesa.

- Março de 2025: NVIDIA fez parceria com T-Mobile, MITRE e Cisco para desenvolver redes wireless nativas de IA visando ganhos de eficiência espectral 6G.

- Fevereiro de 2025: Ericsson lançou um núcleo 5G SaaS no Google Cloud apresentando solução de problemas guiada por IA e otimização cognitiva.

Escopo do Relatório Global do Mercado de Rádio Cognitivo

O sistema de rádio cognitivo é comunicação científica de ponta que pode gerenciar o uso do espectro de rádio. CR determina o espectro de radiofrequência desempregado e ajusta suas variáveis para tornar o trecho mais eficiente. Nós CR podem reconhecer partes não utilizadas do espectro e adaptar suas comunicações para utilizá-las enquanto minimizam interferência para usuários licenciados. CR melhora o uso geral do espectro movendo-se de atribuições estáticas para formas mais dinâmicas de acesso ao espectro. Rádios cognitivos melhoram qualidade de comunicação em momentos e lugares cruciais antecipando desvanecimento de chuva e ajustando transmissores e receptores para a melhor largura de banda.

O mercado de rádio cognitivo é segmentado por aplicação (detecção e alocação de espectro, detecção de localização e roteamento cognitivo), serviço (serviços profissionais e serviços gerenciados), indústria de usuário final (telecomunicação, TI e TIes, governo e defesa, e transporte), e geografia (América do Norte, Europa, Ásia-Pacífico e América Latina Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Detecção e Alocação de Espectro |

| Detecção de Localização |

| Roteamento Cognitivo |

| Otimização de QoS |

| Outras Aplicações |

| Hardware (Transceivers RF, Módulos SDR, Antenas) |

| Software e Firmware |

| Serviços |

| HF/VHF/UHF (Menos de 1 GHz) |

| SHF (1-6 GHz) |

| EHF (Mais de 6 GHz, mmWave) |

| Telecomunicação |

| TI e TIeS |

| Governo e Defesa |

| Transporte e Logística |

| Energia e Utilities |

| Outras Indústrias |

| Acesso Oportunista ao Espectro (OSA) |

| Compartilhamento de Espectro |

| Redes Cooperativas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Resto da África |

| Por Aplicação | Detecção e Alocação de Espectro | |

| Detecção de Localização | ||

| Roteamento Cognitivo | ||

| Otimização de QoS | ||

| Outras Aplicações | ||

| Por Componente | Hardware (Transceivers RF, Módulos SDR, Antenas) | |

| Software e Firmware | ||

| Serviços | ||

| Por Banda do Espectro | HF/VHF/UHF (Menos de 1 GHz) | |

| SHF (1-6 GHz) | ||

| EHF (Mais de 6 GHz, mmWave) | ||

| Por Indústria de Usuário Final | Telecomunicação | |

| TI e TIeS | ||

| Governo e Defesa | ||

| Transporte e Logística | ||

| Energia e Utilities | ||

| Outras Indústrias | ||

| Por Tipo de Rede | Acesso Oportunista ao Espectro (OSA) | |

| Compartilhamento de Espectro | ||

| Redes Cooperativas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de rádio cognitivo?

O mercado de rádio cognitivo está em USD 10,30 bilhões em 2025 e está previsto para expandir fortemente até 2030.

Qual aplicação lidera o mercado hoje?

Detecção e Alocação de Espectro mantém a posição superior com 38% de participação de receita, refletindo a necessidade de detecção confiável de interferência em bandas compartilhadas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Implementações agressivas de 5G na China, Japão e Coreia do Sul, combinadas com bancos de teste 6G financiados pelo governo, impulsionam crescimento regional a uma CAGR de 17,60%.

Como avanços de IA estão influenciando rádios cognitivos?

Algoritmos de aprendizado de máquina elevam precisão de detecção, permitem roteamento preditivo e deixam operadores reclamar frações ociosas de espectro, impulsionando eficiência geral da rede.

Que desafios de segurança os rádios cognitivos enfrentam?

Superfícies de ataque expandidas de caminhos de controle dinâmicos e modelos de IA exigem novas salvaguardas, com distribuição de chaves quânticas e blockchain emergindo como soluções promissoras mas ainda em amadurecimento.

Qual banda do espectro está crescendo mais rápido?

Frequências EHF acima de 6 GHz estão previstas para crescer a 19,30% anualmente, impulsionadas por 5G de ondas milimétricas e implantações piloto 6G iniciais.

Página atualizada pela última vez em: