Tamanho e Participação do Mercado de Fertilizante de Enxofre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

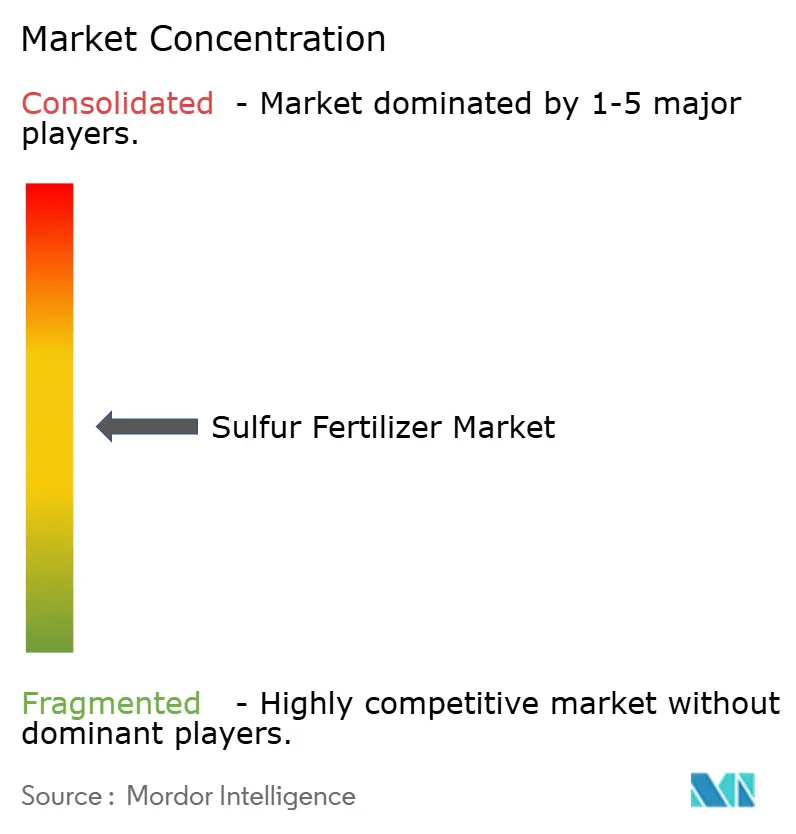

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fertilizante de Enxofre pela Mordor Intelligence

O mercado de fertilizantes de enxofre atingiu USD 5,1 bilhões em 2025 e está projetado para subir para USD 6,5 bilhões até 2030, avançando a uma TCAC de 4,9% durante o período de previsão. Os ganhos derivam do declínio acentuado na deposição atmosférica de enxofre, que caiu mais de 70% desde a década de 1990, deixando os solos empobrecidos e as culturas cada vez mais responsivas ao enxofre aplicado. A região Ásia-Pacífico lidera o consumo com base no uso anual de 48,9 milhões de toneladas métricas de fertilizantes da China e nos programas em expansão de fertilização de precisão da Índia. A África representa a oportunidade regional de crescimento mais rápido, à medida que melhorias de infraestrutura e iniciativas de segurança alimentar aceleram a adoção de nutrientes balanceados. O impulso da indústria é ainda apoiado por fluxos de dessulfurização de refinarias que agora fornecem mais de 60% de todo o enxofre elementar usado na fabricação de fertilizantes, embora o fornecimento possa se apertar sempre que as margens de refino se comprimem.

Principais Conclusões do Relatório

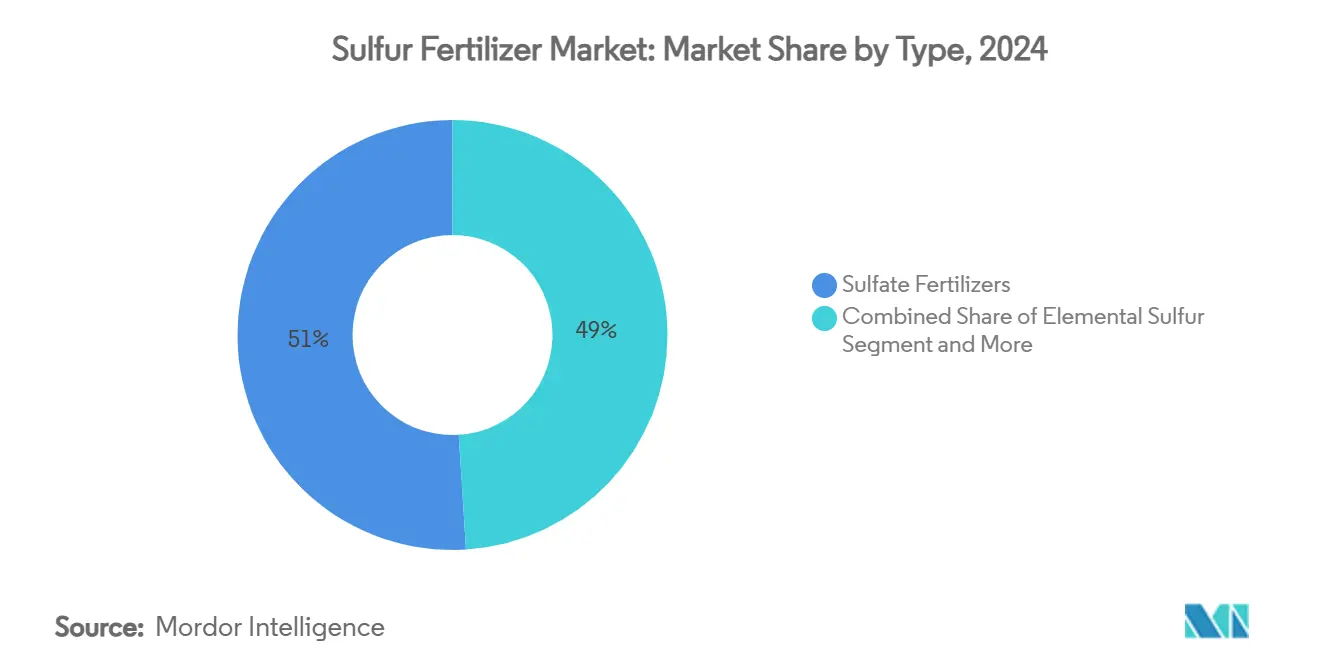

- Por tipo, os fertilizantes sulfato lideraram com 51% da participação do mercado de fertilizantes de enxofre em 2024, enquanto o enxofre elementar está projetado para crescer a uma TCAC de 6,7% até 2030.

- Por forma, os produtos sólidos representaram 70% da participação do mercado de fertilizantes de enxofre em 2024, enquanto as formulações líquidas estão avançando a uma TCAC de 7,2% até 2030.

- Por modo de aplicação, a aplicação no solo capturou 60% do tamanho do mercado de fertilizantes de enxofre em 2024, enquanto grânulos de liberação controlada e revestidos representam a faixa mais rápida a uma TCAC de 8,0% até 2030.

- Por cultura, oleaginosas e leguminosas detiveram 40% da participação do mercado de fertilizantes de enxofre em 2024, enquanto frutas e vegetais estão previstos para expandir a uma TCAC de 6,7% até 2030.

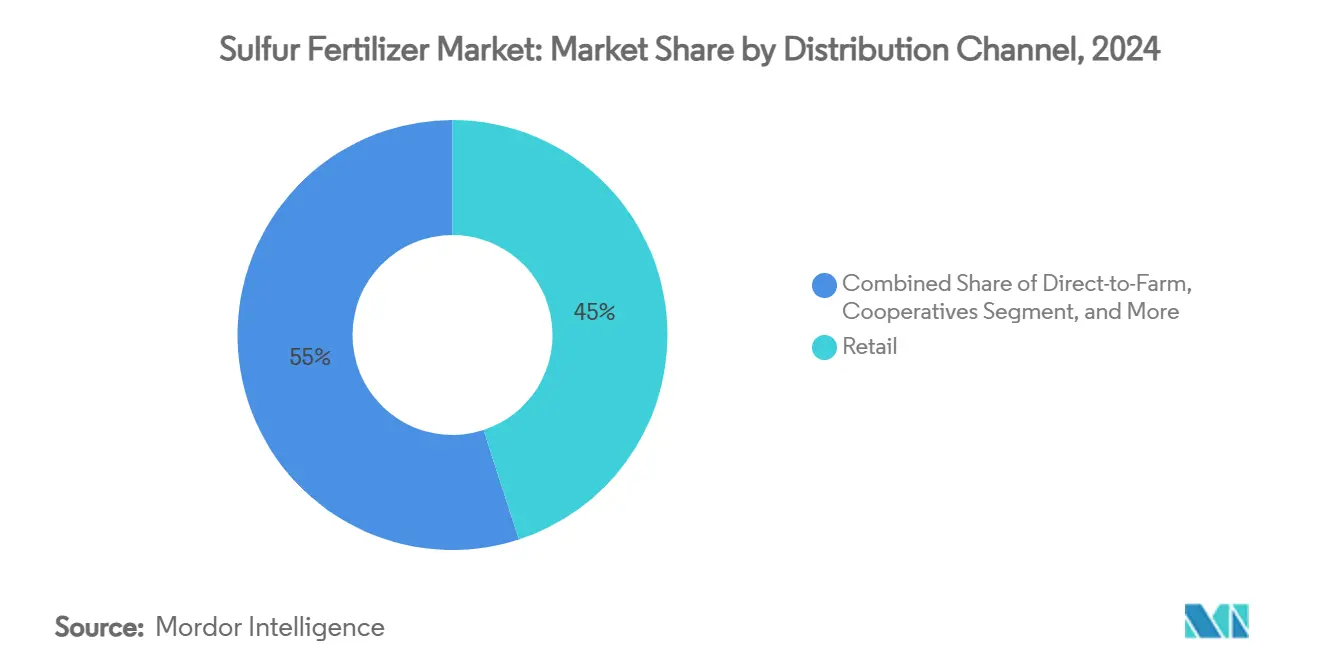

- Por canal de distribuição, revendedores de varejo garantiram 45% da receita global em 2024, e plataformas online estão definidas para crescer a uma TCAC de 9,1% até 2030.

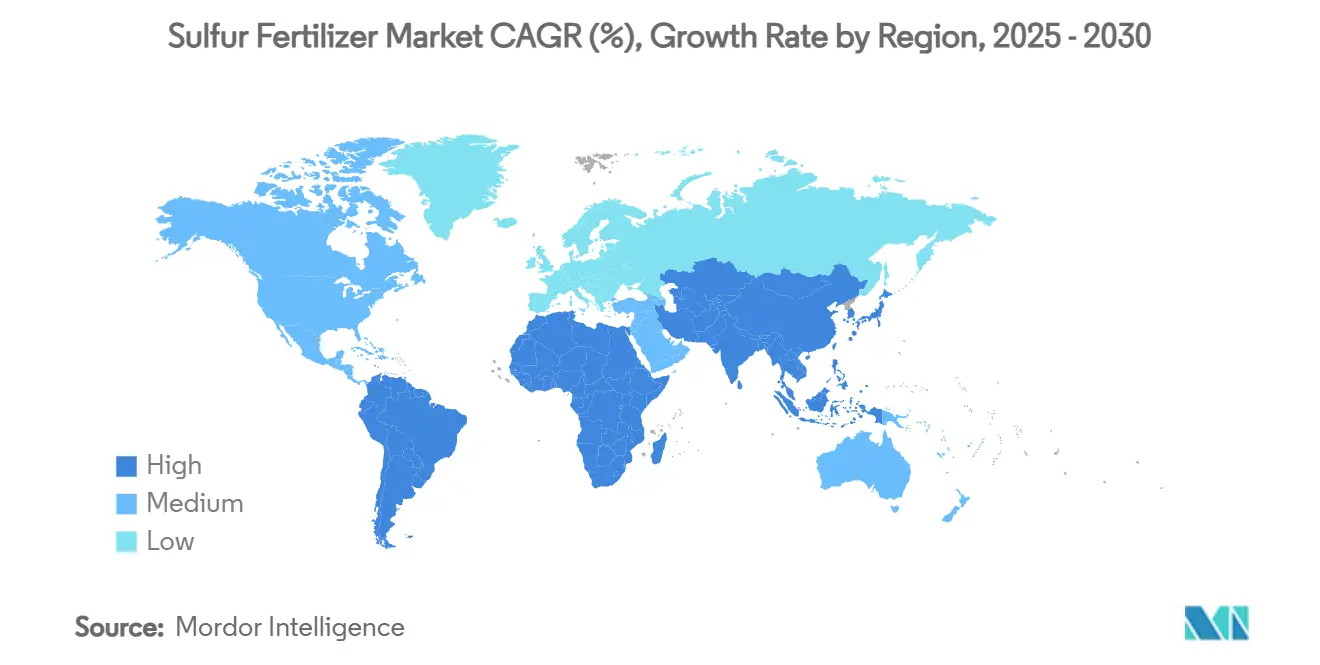

- Por geografia, Ásia-Pacífico dominou com uma participação de 37% em 2024, e a África está antecipada para registrar o crescimento mais rápido a uma TCAC de 6,4% até 2030.

- Os cinco principais fornecedores controlaram 51% da receita global em 2024, com a Nutrien liderando com 14%, seguida pela Yara International com 12% e pela Mosaic com 10%.

Tendências e Insights do Mercado Global de Fertilizante de Enxofre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Deficiência de enxofre no solo | +1.2% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento da área e produtividade de oleaginosas | +0.9% | América do Norte, América do Sul, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para agricultura sustentável | +0.7% | Europa e Ásia-Pacífico, com extensão para África e América do Sul | Médio prazo (2-4 anos) |

| Adoção de ureia revestida com enxofre de liberação controlada | +0.6% | América do Norte e Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade de enxofre recuperado de unidades de dessulfurização | +0.4% | Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de nutrientes de precisão baseadas em IA | +0.3% | América do Norte e Europa, adoção precoce na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Deficiência de Enxofre no Solo

Testes de solo indicam que os níveis de enxofre caíram 30-50% durante as últimas três décadas, à medida que as regras de qualidade do ar removeram aerossóis de sulfato, tornando o enxofre o quarto nutriente mais limitante de produtividade após nitrogênio, fósforo e potássio. Culturas que recebem 30-45 quilogramas de enxofre por hectare mostram ganhos de produtividade de trigo de 15-25% junto com maior proteína do grão. Regiões intensivamente cultivadas com baixa matéria orgânica são as mais vulneráveis, e kits de teste específicos de local agora permitem que os agricultores mapeiem deficiências antes do início da estação. Esta capacidade é um motor primário para o mercado de fertilizantes de enxofre porque converte escassezes latentes de nutrientes em demanda mensurável. Monitores de produtividade em fazendas comerciais de milho agora registram quedas de produtividade de até 18% quando o enxofre foliar cai abaixo de 0,2%, sublinhando os riscos econômicos para grandes operações. À medida que os padrões climáticos mudam a distribuição de chuvas, perdas por lixiviação reduzem ainda mais o enxofre residual, tornando a suplementação anual uma necessidade prática.

Aumento da Área e Produtividade de Oleaginosas

Culturas oleaginosas como canola e soja requerem duas a três vezes mais enxofre por unidade de nitrogênio do que cereais, o que intensifica a demanda por fertilizantes à medida que a área plantada global se expande. Ensaios de campo universitários no Missouri relatam ganhos de 8,1 bushels por acre de soja com 100 libras de sulfato de amônio, produzindo um aumento de lucro de USD 80 por acre após custos de insumos. A economia incentiva a adoção contínua mesmo em mercados maduros, reforçando uma atração estável nos volumes de enxofre. A área global de canola está projetada para expandir em 1,8 milhão de hectares até 2030, amplificando a demanda por misturas ricas em enxofre no Canadá e Austrália. Cultivares biotecnológicas com tetos de proteína mais altos também puxam mais enxofre, ligando genética de sementes diretamente à estratégia de fertilizantes.

Incentivos Governamentais para Agricultura Sustentável

Programas públicos cada vez mais vinculam financiamento a planos nutricionais balanceados que incluem enxofre. Por exemplo, o USDA comprometeu USD 517 milhões para expandir a capacidade doméstica de fertilizantes em 2025, citando explicitamente a necessidade de misturas enriquecidas com enxofre.[1]Fonte: U.S. Environmental Protection Agency, "Sulfate Groundwater Concerns," epa.gov O Regulamento de Produtos Fertilizantes da Europa exige divulgação completa de nutrientes, empurrando produtores para formulações que mostram eficiência de uso superior. Governos da Ásia-Pacífico, especialmente a China, estão direcionando subsídios para ferramentas de colocação de precisão que otimizam o tempo do enxofre, aprofundando a demanda na região. A Indonésia concedeu isenções de imposto sobre valor agregado em fertilizantes enriquecidos com enxofre começando em 2025, reduzindo preços na porta da fazenda e acelerando a adoção. Tais políticas reforçam um ciclo de feedback onde o foco regulatório na eficiência de nutrientes se traduz em maior penetração de mercado para soluções baseadas em enxofre.

Adoção de Ureia Revestida com Enxofre de Liberação Controlada

A ureia revestida com enxofre melhora a eficiência do nitrogênio em 26% comparada com ureia não revestida enquanto fornece um fluxo de liberação lenta de enxofre disponível para plantas[2]Fonte: Technical Bulletin, "Controlled-Release Coatings Improve Urea Efficiency," acs.org . Os agricultores ganham com menos passadas, menor volatilização e curvas de nutrientes mais estáveis, alinhando-se com objetivos de agricultura de precisão. Avanços na fabricação reduziram custos de revestimento e melhoraram a durabilidade, ajudando produtos de liberação controlada a ganhar espaço nas prateleiras tanto em canais premium quanto de área ampla. Ensaios universitários em campos de algodão do Texas mostram um aumento de produtividade de fibra de 9% quando ureia revestida com enxofre é substituída por ureia comum durante a cobertura lateral. Revendedores relatam que vendas ano a ano de graus revestidos subiram 14% em 2024, sinalizando aceitação ampla além de usuários de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Concorrência de fertilizantes especiais multi-nutrientes | −0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade nos preços do enxofre elementar | −0.6% | Mercados dependentes de importação mundialmente | Curto prazo (≤ 2 anos) |

| Risco ambiental de lixiviação de sulfato em águas subterrâneas | −0.4% | Europa e América do Norte, crescendo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gargalos de distribuição para enxofre elementar perlado em mercados emergentes | −0.3% | África e partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Fertilizantes Especiais Multi-nutrientes

Agricultores cada vez mais favorecem misturas de passada única que abordam múltiplas deficiências, o que pode diluir a demanda independente por enxofre. Fornecedores estão respondendo incorporando enxofre em pacotes de nutrientes mais amplos, mas competição de preços e complexidade de formulação levantam barreiras para produtores menores. Grandes distribuidores agrupam pacotes de micronutrientes mix e match que incluem enxofre a menor custo incremental, erodindo vendas independentes. Para permanecer relevantes, fornecedores de fertilizante de enxofre estão explorando alianças de co-marketing que oferecem programas de nutrição de culturas turnkey. Tais mudanças podem comprimir margens de enxofre independente e empurrar consolidação entre jogadores menores.

Volatilidade nos Preços do Enxofre Elementar

Enxofre contratado negociou entre USD 69 e USD 116 por tonelada métrica durante 2024, e novas tarifas de 25% em embarques canadenses para os Estados Unidos efetivas em fevereiro de 2025 adicionam mais imprevisibilidade. Oscilações de preços erodem a confiança orçamentária para produtores e fabricantes igualmente, temperando aquisições de curto prazo. Contratos futuros ajudam a isolar fabricantes, mas agricultores frequentemente compram mais próximo à estação de aplicação e sentem o impacto de picos de preços. A volatilidade também complica o planejamento de capital para novas plantas de beneficiamento de enxofre, atrasando investimentos que poderiam estabilizar a cadeia de suprimentos. Em última análise, custos de insumos imprevisíveis repercutem para preços de varejo, afetando alocações orçamentárias dos produtores para o mercado de fertilizantes de enxofre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância de Sulfatos Enfrenta Desafio Elementar

Em 2024, fertilizantes sulfato como sulfato de amônio, sulfato de potássio e superfosfato simples entregaram 51% da receita global, refletindo sua disponibilidade imediata para plantas e facilidade de mistura. Enxofre elementar, embora menor, está crescendo mais rápido a uma TCAC de 6,7% pois sua análise mais alta reduz custos de frete e sua oxidação controlada se encaixa em programas de precisão. Inovações micronizadas e pastilhadas encurtam o atraso de oxidação, estendendo aplicabilidade para culturas de estação curta. Estratégias de aplicação dividida combinam sulfato para crescimento inicial e enxofre elementar para liberação sustentada, sublinhando demanda complementar ao invés de soma zero dentro do mercado de fertilizantes de enxofre.

A tendência elementar se encaixa na adoção mais ampla de aplicadores de taxa variável e mapas de sensoriamento remoto, que dependem de maior densidade de nutrientes para limitar passadas no campo. À medida que ureia revestida com enxofre e enxofre-bentonita entram em misturas mainstream, produtores que podem garantir tamanho uniforme de partícula e oxidação previsível devem ganhar participação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Forma: Fundação Sólida com Inovação Líquida

Produtos sólidos mantiveram uma participação de 70% em 2024, apoiados por armazenamento eficiente e compatibilidade com espalhadores convencionais em grandes áreas. Formatos granulados e perlados dominam plantas de mistura cooperativas onde throughput e vida útil importam. No entanto, enxofre líquido está avançando a uma TCAC de 7,2% na força de programas de fertirrigação e foliares em horticultura de alto valor.

Tiossulfato de amônio (12-0-0-26S) tipifica o momentum líquido, permitindo mistura em tanque com soluções de nitrogênio e pesticidas para eficiência de passada única. Produtores apreciam a uniformidade em micro-irrigação assim como absorção mais rápida da planta durante estágios reprodutivos críticos. Vendedores estão construindo terminais regionais para encurtar transportes, o que deve reduzir lacunas de custo entregue versus sólidos e ampliar área cultivável endereçável no mercado de fertilizantes de enxofre.

Por Modo de Aplicação: Aplicação no Solo Lidera Revolução de Precisão

Incorporação no solo gerou 60% da demanda de 2024 porque trata déficits subjacentes e sincroniza com passadas comuns de preparo. Transmissão permanece rei em sistemas de cereais, embora plantio em faixa e bandagem subam onde frotas de equipamentos suportam colocação precisa. Fertirrigação captura um quarto do uso, refletindo expansão de linha de gotejo em zonas áridas.

Grânulos de liberação controlada são a abordagem de aplicação de crescimento mais rápido, subindo a uma TCAC de 8,0% à medida que revestimentos poliméricos modulam perda de nutrientes e estendem janelas de alimentação. Espalhadores guiados por GPS colocam enxofre em taxas variáveis ligadas a índices de biomassa sensoriados remotamente, cortando sobreposições e escoamento. Ferramentas integradas de suporte à decisão reforçam ainda mais o caso de eficiência, aprofundando penetração dentro do mercado de fertilizantes de enxofre.

Por Canal de Distribuição: Redes de Varejo Navegam Disrupção Digital

Revendedores de varejo tradicionais detiveram uma participação de 45% em 2024 através de aconselhamento agronômico e estoque local. Contratos diretos à fazenda a granel servem os maiores produtores e garantem uma participação de 30%. Cooperativas mantiveram 20% na força de descontos de membros e armazenamento regional.

E-commerce, embora apenas 5% hoje, é a rota de crescimento mais rápido a 9,1% TCAC, à medida que plataformas online trazem preços transparentes e logística integrada. Vitrines digitais cada vez mais se ligam a bases de dados de testes de solo e feeds climáticos para recomendar misturas de enxofre personalizadas, um recurso provável de acelerar rotatividade de produtos e expandir o tamanho do mercado de fertilizantes de enxofre para formulações especializadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Cultura: Oleaginosas Impulsionam Agricultura de Proteínas

Oleaginosas e leguminosas absorveram 40% da tonelagem mundial de enxofre em 2024 porque o enxofre fundamenta qualidade do óleo e síntese de proteínas. Canola responde visivelmente à cobertura de enxofre, com aumentos de produtividade em média de 8-15% onde deficiências emergem. Trigo, arroz e milho ainda representam volume considerável, mas o ritmo de crescimento dos cereais fica para trás à medida que a área se estabiliza em muitas regiões de celeiro de pão.

Frutas e vegetais, o segmento de cultura de expansão mais rápida a 6,7% TCAC, lucram com o papel do enxofre em compostos de sabor, vida útil e perfis antioxidantes. Produtores especializados são adotantes rápidos de rotinas de enxofre foliar e injeção por gotejo, auxiliados por retornos premium que justificam insumos mais altos por acre. Gramado e ornamentais permanecem saídas de nicho estáveis dentro da indústria de fertilizantes de enxofre, onde o enxofre auxilia em cor, densidade e correção de pH.

Análise Geográfica

Ásia-Pacífico liderou o mercado de fertilizantes de enxofre com uma participação de 37% em 2024. A intensidade de fertilizantes da China permanece acima das normas globais, e esforços para conter excesso de nitrogênio estimulam a adoção de regimes NPK-S balanceados que sustentam produtividades enquanto reduzem perdas. A mudança da Índia para espalhadores de precisão e subsídios estaduais para cartões de saúde do solo empurra enxofre mais profundamente na prática padrão. Nações do Sudeste Asiático estão aumentando demanda através de propriedades de óleo de palma e arroz de dupla cultura, enquanto economias desenvolvidas como o Japão buscam opções ultra-baixo cloreto para produtos de alto valor. O crescimento regional de 5,6% TCAC até 2030 está ancorado pelo alinhamento de políticas com objetivos de agricultura inteligente para o clima.

A África é a região de crescimento mais rápido a 6,4% TCAC. Pesquisas de solo indicam escassez de enxofre em muitas zonas sub-saharianas, e governos agora acoplam subsídios de fertilizantes com serviços de extensão que promovem nutrição balanceada. O complexo doméstico da Etiópia em construção pós-GERD cortará dependência de importação, enquanto fazendas comerciais da África do Sul já alavancam misturas de enxofre elementar para gerenciar solos alcalinos. Desafios de distribuição persistem, no entanto projetos de corredor apoiados por doadores e hubs de mistura privados visam melhorar alcance de última milha, iluminando perspectivas para o mercado de fertilizantes de enxofre.

América do Norte registra uma TCAC estável de 4,1% à medida que os Estados Unidos canalizam 8,2 milhões de toneladas métricas de enxofre recuperado anualmente de refinarias para produção de fosfato e sulfato de amônio. Tarifas recentes sobre enxofre canadense injetam aperto de curto prazo, mas redes abundantes de gás doméstico e refinarias ancoram suprimento. Agronomia de precisão, adoção de cultura de cobertura e certificações de sustentabilidade alimentam demanda incremental. Europa, a 3,2% TCAC, equilibra diretrizes rigorosas de qualidade da água com a necessidade de manter níveis de proteína de culturas, tornando variantes de enxofre de liberação controlada atraentes.

Cenário Competitivo

O mercado de fertilizantes de enxofre é moderadamente concentrado, com os cinco principais fornecedores capturando 51% da receita de 2024. Nutrien lidera com 14%, alavancando ativos integrados de potássio, nitrogênio e enxofre junto com a maior cadeia de varejo agrícola do mundo. Yara International segue com 12% através de sua espinha dorsal de ácido sulfúrico e marca de fertilizantes especiais. Mosaic comanda 10%, apoiada por enxofre cativo em seus complexos de fosfato.

Estratégia corporativa gira em sustentabilidade e agronomia digital. Pilotos de amônia de baixo carbono e roteiro de Fertilizante Verde da Yara abordam compradores buscando emissões de escopo três reduzidas. Lançamentos de liberação controlada são comuns, com Tiger-Sul expandindo capacidade de enxofre-bentonita e Tessenderlo Kerley escalando tiossulfatos líquidos.

Esforços de resiliência de suprimento são igualmente proeminentes. CF Industries firmou uma joint venture de amônia de baixo carbono programada para início em 2029, garantindo opcionalidade de matéria-prima. K plus S levantou USD 540 milhões em notas de cinco anos durante 2024 para financiar expansão na América do Sul. CHS investiu em throughput de terminal fluvial para desafogar fluxos do Mississippi, lembrando-nos que logística, tanto quanto química, molda vantagem competitiva no mercado de fertilizantes de enxofre.

Líderes da Indústria de Fertilizante de Enxofre

-

Nutrien Ltd.

-

Yara International ASA

-

The Mosaic Company

-

CF Industries Holdings Inc.

-

K+S AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: CF Industries entrou em uma joint venture para construir um complexo de amônia de baixo carbono e fertilizante de enxofre de 1,4 milhão de toneladas métricas na Louisiana, com operações comerciais visadas para 2029.

- Março de 2025: Ecovyst Inc. assinou um acordo para adquirir a planta de ácido sulfúrico da Cornerstone Chemical Company em Waggaman, Louisiana, expandindo sua capacidade de produção de ácido sulfúrico virgem na América do Norte.

- Janeiro de 2025: CHS Inc. garantiu um acordo de serviços exclusivos com Ingram Barge Company para o Terminal Municipal do Rio em St. Louis, adicionando throughput regional para fertilizantes de enxofre granulares e líquidos durante janelas de embarque de pico.

- Setembro de 2024: Haifa Group e Deepak Fertilizers assinaram uma colaboração de longo prazo para escalar soluções avançadas de nutrição vegetal contendo enxofre através da Índia e construir capacidade de mistura localizada.

Escopo do Relatório Global do Mercado de Fertilizante de Enxofre

Fertilizante de enxofre é um insumo agrícola crucial para nutrição vegetal. O enxofre desempenha um papel vital no crescimento e desenvolvimento de plantas. Fornece uma análise extensiva dos segmentos e fatores impulsionando o crescimento do mercado comercial de macronutrientes secundários. O mercado é segmentado por tipo, aplicação, tipo de cultura e geografia. O relatório inclui dados de participação de mercado para grandes jogadores através da Europa, América do Norte, Ásia Pacífico, América do Sul e Oriente Médio e África.

O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Fertilizantes Sulfato | Sulfato de Amônio |

| Sulfato de Potássio | |

| Sulfato de Cálcio (Gesso) | |

| Superfosfato Simples | |

| Enxofre Elementar | Enxofre Micronizado |

| Enxofre Perlado/Pastilhado | |

| Sulfato de Micronutrientes | Sulfato de Zinco |

| Sulfato de Magnésio | |

| Outros | |

| Outros (Ureia Revestida com Enxofre, Bentonita de Enxofre) |

| Sólido |

| Líquido |

| Aplicação no Solo |

| Fertirrigação |

| Pulverização Foliar |

| Grânulos de Liberação Controlada/Revestidos |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Gramado e Ornamentais |

| Outros |

| Direto à Fazenda |

| Revendedores de Varejo |

| Cooperativas |

| Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África |

| Por Tipo | Fertilizantes Sulfato | Sulfato de Amônio |

| Sulfato de Potássio | ||

| Sulfato de Cálcio (Gesso) | ||

| Superfosfato Simples | ||

| Enxofre Elementar | Enxofre Micronizado | |

| Enxofre Perlado/Pastilhado | ||

| Sulfato de Micronutrientes | Sulfato de Zinco | |

| Sulfato de Magnésio | ||

| Outros | ||

| Outros (Ureia Revestida com Enxofre, Bentonita de Enxofre) | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Modo de Aplicação | Aplicação no Solo | |

| Fertirrigação | ||

| Pulverização Foliar | ||

| Grânulos de Liberação Controlada/Revestidos | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Gramado e Ornamentais | ||

| Outros | ||

| Por Canal de Distribuição | Direto à Fazenda | |

| Revendedores de Varejo | ||

| Cooperativas | ||

| Plataformas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes de enxofre?

O mercado de fertilizantes de enxofre atingiu USD 5,1 bilhões em 2025.

Qual região lidera a demanda global?

Ásia-Pacífico detém a maior participação com 37% das vendas graças à agricultura intensiva na China e Índia.

Por que produtos de enxofre elementar estão crescendo mais rápido que sulfatos?

Enxofre elementar oferece alta concentração de nutrientes, menor custo de frete por unidade e propriedades de liberação controlada que se encaixam na agricultura de precisão.

Como operações de refinarias influenciam o fornecimento de fertilizante de enxofre?

Refinarias recuperam mais de 60% do enxofre elementar. Mudanças no throughput de petróleo bruto ou margens afetam diretamente a disponibilidade de matéria-prima para fertilizantes.

Quais tendências tecnológicas estão remodelando o uso de fertilizante de enxofre?

Revestimentos de liberação controlada e plataformas de precisão guiadas por IA melhoram eficiência de nutrientes e reduzem perdas ambientais.

Quão consolidada é a base de fornecedores?

As cinco principais empresas representam 51% do volume global, refletindo concentração moderada com espaço para competidores regionais e de nicho.

Página atualizada pela última vez em: