Tamanho e Participação do Mercado de Biofertilizantes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

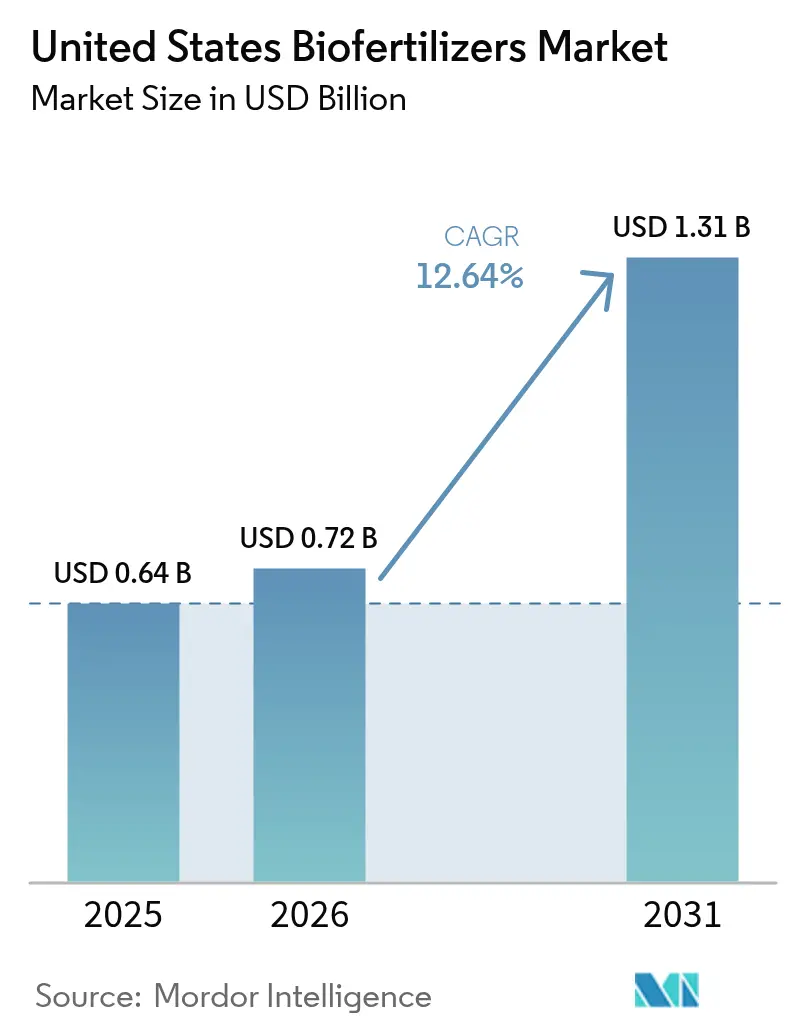

| Tamanho do mercado no ano base (2025) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de biofertilizantes dos Estados Unidos deve crescer de USD 0,64 bilhão em 2025 para USD 0,72 bilhão em 2026, e a previsão é de atingir USD 1,31 bilhão até 2031, a uma CAGR de 12,64% no período de 2026 a 2031. Incentivos federais contínuos, preços voláteis de fertilizantes sintéticos e demanda crescente por alimentos cultivados de forma sustentável estão reformulando as estratégias de insumos agrícolas nas principais regiões produtoras. Produtores de culturas em fileiras estão integrando soluções microbianas para reduzir os custos com nitrogênio, enquanto produtores especializados adotam insumos biológicos certificados para proteger margens de preço premium. Avanços tecnológicos em consórcios microbianos, aplicação via tratamento de sementes e encapsulamento estão ampliando a funcionalidade dos produtos, e empresas apoiadas por capital de risco estão acelerando o tempo de chegada ao mercado por meio de parcerias de escalonamento agressivas. Embora prevaleça a fragmentação competitiva, os principais incumbentes aproveitam a capacidade de fermentação, o alcance de distribuição e a experiência regulatória para defender sua participação nesta arena em expansão.

Principais Conclusões do Relatório

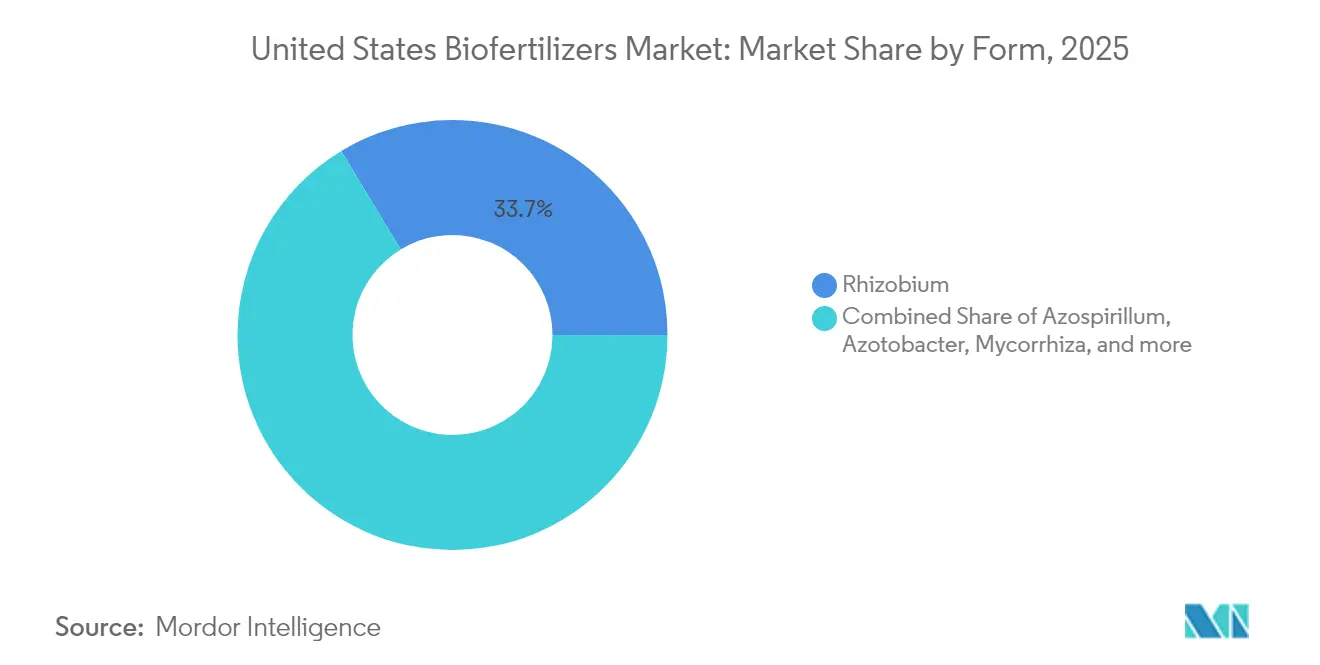

- Por forma, as formulações de Rhizobium lideraram com 33,65% da participação no mercado de biofertilizantes dos Estados Unidos em 2025, e estão projetadas para registrar a CAGR mais rápida de 12,98% até 2031.

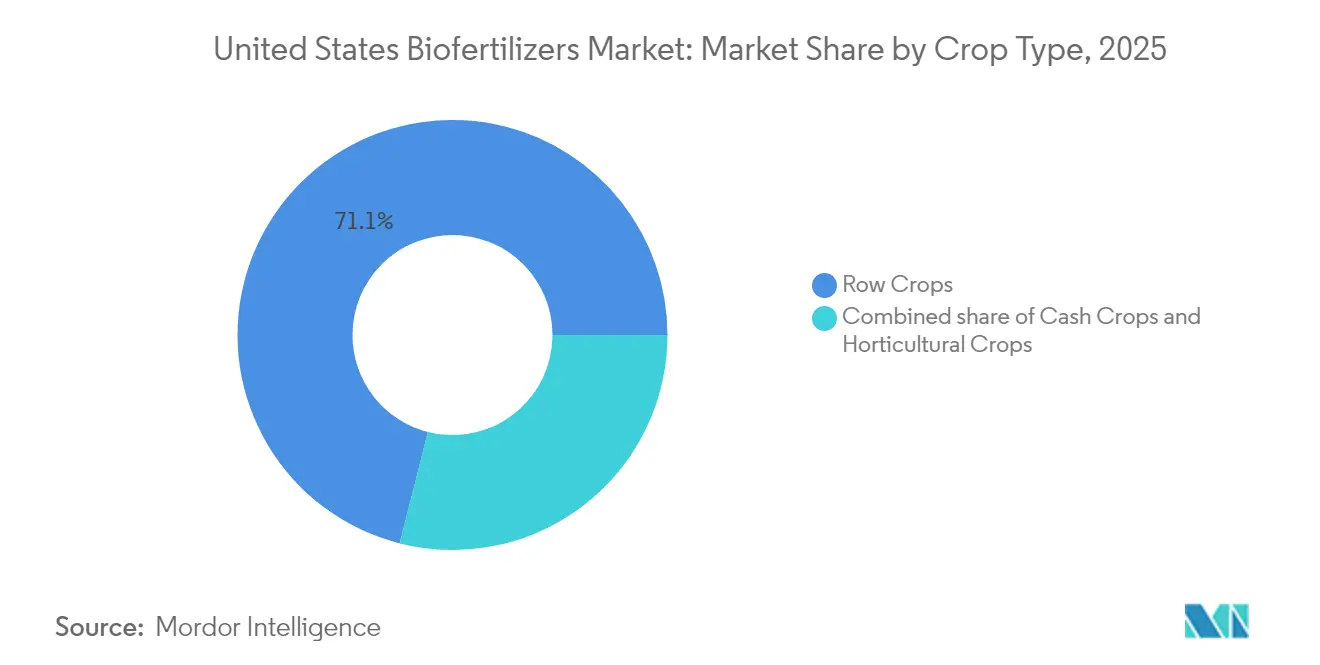

- Por tipo de cultura, as Culturas em Fileiras responderam por 71,05% do tamanho do mercado de biofertilizantes dos Estados Unidos em 2025, e estão previstas para se expandir a uma CAGR de 13,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Biofertilizantes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente da agricultura regenerativa | +2.1% | Cinturão do milho do Meio-Oeste, expandindo-se para os estados das Planícies | Médio prazo (2 a 4 anos) |

| Incentivos federais dos EUA para a agricultura inteligente em carbono | +1.8% | Nacional, com benefícios concentrados em regiões de commodities | Curto prazo (≤ 2 anos) |

| Vantagem de custo em relação aos fertilizantes sintéticos | +1.5% | Nacional, com maior impacto em sistemas de cultivo com alto uso de insumos | Curto prazo (≤ 2 anos) |

| Crescimento acelerado da demanda por alimentos orgânicos embalados | +1.3% | Califórnia, Noroeste do Pacífico, regiões especializadas do Nordeste | Médio prazo (2 a 4 anos) |

| Tecnologias emergentes de consórcios microbianos | +1.1% | Nacional, com adoção antecipada em regiões intensivas em pesquisa | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco em startups de agrobiotecnologia | +0.9% | Nacional, concentrado em polos de inovação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente da agricultura regenerativa

Os programas de conservação do Departamento de Agricultura dos Estados Unidos (USDA) agora inscrevem 15,4 milhões de acres em esquemas de culturas de cobertura, cultivo reduzido e gestão de nutrientes que recompensam o uso de insumos microbianos[1]Fonte: DEPARTAMENTO DE AGRICULTURA DOS ESTADOS UNIDOS, "Lista de Financiamento de Parcerias para Commodities Climáticas Inteligentes," usda.gov. Uma metanálise independente de 47 ensaios em propriedades rurais mostra que os inoculantes biológicos aumentam os lucros do sistema milho-soja em USD 34 por acre quando combinados com rotações diversificadas. Agregadores de créditos de carbono, como a Indigo Ag, Inc., pagam aos agricultores entre USD 15 e USD 20 por tonelada verificada de carbono no solo, e os protocolos regenerativos frequentemente especificam microrganismos fixadores de nitrogênio como práticas elegíveis. Esses canais de receita sobrepostos encurtam os períodos de retorno do produto para uma única safra em muitos casos. Redes entre pares, incluindo a Practical Farmers of Iowa, amplificam histórias de sucesso por meio de 90 dias de campo por verão, estreitando o ciclo de feedback que transforma os primeiros adotantes em defensores regionais. À medida que a licença social para operar se torna um requisito de marca para os comerciantes de grãos, os benchmarks regenerativos integram ainda mais os biofertilizantes nos cartões de pontuação de aquisição corporativa.

Crescimento acelerado da demanda por alimentos orgânicos embalados

As vendas de alimentos orgânicos nos Estados Unidos chegaram a USD 61,9 bilhões em 2024, e os segmentos de produtos embalados registraram crescimento de 8,4%, superando os produtos frescos pela primeira vez[2]Fonte: ASSOCIAÇÃO DE COMÉRCIO ORGÂNICO, "Pesquisa da Indústria Orgânica dos EUA 2025," ota.co. Os supermercados adicionaram 3.400 SKUs orgânicos de marca própria durante 2024, vinculando os varejistas a acordos de fornecimento que garantem expansões de áreas certificadas como orgânicas. As regras do Programa Orgânico Nacional proíbem o nitrogênio sintético e a maioria dos fosfatos minerados, tornando os biofertilizantes um item obrigatório para conformidade. Os processadores orgânicos agora oferecem prêmios de preço de USD 0,40 por libra para tomates documentados com planos de nutrição microbiana, oferecendo aos agricultores um mecanismo econômico para compensar os custos unitários mais elevados dos produtos. Os compromissos de sustentabilidade das redes de restaurantes, notavelmente da Chipotle Mexican Grill, Inc., ampliam ainda mais a demanda ao vincular as pegadas de carbono dos cardápios às práticas dos fornecedores que privilegiam fertilizantes de base biológica.

Incentivos federais dos EUA para a agricultura inteligente em carbono

A Lei de Redução da Inflação destina USD 19,5 bilhões aos programas do Departamento de Agricultura dos Estados Unidos (USDA) que subsidiam insumos biológicos por meio de aprimoramentos do Programa de Administração da Conservação de USD 40 a USD 60 por acre em campos qualificados. As Parcerias para Commodities Climáticas Inteligentes direcionaram USD 3,1 bilhões para 141 projetos, dos quais 67% listam fertilizantes microbianos como uma intervenção central que documenta reduções de gases de efeito estufa. Evidências preliminares de um projeto-piloto da Universidade Estadual de Iowa financiado pelo USDA indicam uma redução em equivalentes de óxido nitroso por acre quando os tratamentos de sementes com rizóbios substituem um terço do nitrogênio sintético. Como os contratos de compartilhamento de custos têm duração de cinco anos, os fornecedores de biofertilizantes garantem fluxos de demanda recorrentes enquanto os agricultores reduzem o risco dos ensaios. Os programas estaduais potencializam ainda mais o estímulo; o Programa de Assistência Financeira para Saúde do Solo de Minnesota acrescenta USD 15 por acre sobre os recursos federais para a adoção de microbianos em municípios com bacias hidrográficas comprometidas. Juntos, esses incentivos criam uma rede de segurança multicamadas que acelera o crescimento do volume muito antes que os sinais de preço das commodities, por si sós, justificariam a mudança.

Vantagem de custo em relação aos fertilizantes sintéticos

A volatilidade do gás natural manteve a amônia anidra acima de USD 1.100 por tonelada métrica curta em nove dos últimos 18 meses, a terceira maior sequência do século. Os orçamentos das universidades fundiárias mostram que cada aumento de USD 100 na amônia eleva os custos diretos de insumos em USD 12 por acre de milho, corroendo as margens com taxas fixas de arrendamento em dinheiro. O risco na cadeia de fornecimento acrescenta um prêmio oculto; os atrasos nas barcaças no Rio Mississippi na primavera de 2025 empurraram a ureia à vista 18% para cima, enquanto os inoculantes armazenados na propriedade protegeram os agricultores participantes dos picos de preço. As ferramentas de precificação futura oferecidas pelas cooperativas agora agrupam os biofertilizantes com contratos de combustível e herbicidas, distribuindo o risco por uma cesta de insumos mais ampla que os CFOs podem proteger com mais facilidade. À medida que os credores restringem os acordos de capital de giro, a capacidade de reduzir as contas de fertilizantes pré-pagos torna-se um fator determinante nas aprovações de empréstimos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixo nível de conscientização dos agricultores nos estados do cinturão do milho | -1.4% | Regiões de commodities do Meio-Oeste, comunidades agrícolas rurais | Médio prazo (2 a 4 anos) |

| Desempenho irregular no campo em diferentes climas | -1.1% | Nacional, com maior impacto em zonas de clima extremo | Curto prazo (≤ 2 anos) |

| Curta vida útil do produto em formulações líquidas | -0.8% | Estados do Sul, rotas de distribuição de longa distância | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno das cepas microbianas | -0.6% | Nacional, afetando o desenvolvimento do pipeline de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo nível de conscientização dos agricultores nos estados do cinturão do milho

Pesquisas do Stratovation Group mostram que apenas 24% dos operadores de milho-soja em Iowa, Illinois e Indiana testaram biológicos, e 41% dos não usuários citam "nenhum dado local confiável" como principal barreira. A relação entre agentes de extensão e agricultores deteriorou-se para 1:1.750 em 2024, limitando as demonstrações práticas que historicamente aceleraram a transferência de tecnologia. Os estudos de produtividade revisados por pares frequentemente referenciam ambientes costeiros ou irrigados, aprofundando o ceticismo em sistemas de sequeiro no coração agrícola do país. Instaladores de drenagem subsuperficial e consultores agrícolas, que influenciam fortemente as decisões de insumos, recebem treinamento formal limitado em microbiologia, portanto, suas recomendações tendem a fertilizantes convencionais. Os incentivos dos varejistas agravam a inércia; as cooperativas obtêm margens mais altas na amônia anidra a granel do que nos inoculantes embalados, direcionando sutilmente as conversas de vendas. Na ausência de depoimentos sólidos de vizinhos de confiança, muitos produtores adiam a adoção de biológicos até que os pagamentos de compartilhamento de custos superem o risco percebido.

Desempenho irregular no campo em diferentes climas

A variabilidade na matéria orgânica do solo, no pH e nos regimes de umidade gera uma oscilação de 15% a 30% na eficácia medida em ensaios regionais, reduzindo a confiança nas alegações dos produtos. Episódios de temperaturas elevadas acima de 100°F nas Planícies Altas do Texas podem elevar a mortalidade dos rizóbios a 60% dentro de dois dias após a aplicação, a menos que protegidos por tecnologia de revestimento em esporos. Por outro lado, solos encharcados na primavera no Vale do Rio Vermelho limitam a difusão de oxigênio, interrompendo a atividade bacteriana aeróbica por semanas. Os fabricantes buscam seleções de cepas adaptadas às zonas climáticas, mas o catálogo ainda é escasso para condições áridas-alcalinas prevalecentes no Sudoeste. Os produtos de seguro que garantem resultados de produtividade ainda são embrionários, deixando os agricultores com o risco de desempenho. Até que repositórios de dados cataloguem resultados plurianuais e multisolos na escala do município, os agrônomos continuarão a recomendar adoção gradual, em vez de adoção em dose plena.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Rhizobium Impulsiona a Inovação em Nitrogênio

O Rhizobium capturou 33,65% da participação no mercado de biofertilizantes dos Estados Unidos em 2025, refletindo décadas de desempenho validado na fixação de nitrogênio em soja e leguminosas. Projeta-se que o segmento escale a uma CAGR de 12,98% até 2031, à medida que as taxas de inoculação aumentam entre os produtores do cinturão do milho que buscam proteger-se da exposição ao custo dos fertilizantes. O tamanho do mercado de biofertilizantes dos Estados Unidos se beneficia da compatibilidade com o tratamento de sementes, que posiciona os produtos de Rhizobium como uma adição prática às rotinas de plantio de precisão. A diferenciação competitiva está cada vez mais ligada à tolerância ao calor da cepa, à estabilidade da peletização e às garantias de vida útil.

As categorias de Azospirillum e Azotobacter mantêm relevância de nicho em cereais não leguminosos, fornecendo até 20 kg de nitrogênio atmosférico por hectare em regimes de aplicação fracionada. As formulações de Micorriza ampliam a eficiência na absorção de nutrientes em culturas hortícolas de alto valor, onde a saúde das raízes influencia os prêmios de qualidade dos frutos. As bactérias solubilizadoras de fosfato apresentam crescimento de dois dígitos em solos calcários com limitação de fósforo no sul dos Estados Unidos. Os consórcios multiorganismos surgem como a fronteira, reunindo cepas de Rhizobium, Bacillus e Trichoderma para resultados holísticos de saúde do solo que conquistam endossos de certificação orgânica.

Por Tipo de Cultura: A Escala das Culturas em Fileiras Encontra o Prêmio Hortícola

As Culturas em Fileiras responderam por 71,05% do tamanho do mercado de biofertilizantes dos Estados Unidos em 2025 e, ao mesmo tempo, estão crescendo a uma CAGR de 13,44% até 2031, impulsionadas pela força dos acres combinados de milho e soja. A intensidade de uso está aumentando porque os aplicadores de taxa variável reduzem os custos de mão de obra por acre e facilitam a integração perfeita com os cronogramas de produção em grande escala. Os projetos-piloto nacionais de créditos de carbono elevam ainda mais a adoção ao monetizar as reduções no uso de nitrogênio no nível da empresa agrícola.

O uso de biofertilizantes em Culturas Hortícolas está crescendo devido aos rigorosos padrões do Programa Orgânico Nacional do Departamento de Agricultura dos Estados Unidos, que proíbem a maioria dos sintéticos. As áreas de morango orgânico e vegetais de folha verde na Califórnia e no Arizona devem documentar a proveniência dos insumos, o que impulsiona a demanda por inoculantes listados no OMRI. As Culturas Comerciais, incluindo algodão e beterraba açucareira, situam-se entre os paradigmas de escala e premium e apresentam um alvo emergente para empresas que desenvolvem combinações microbianas adaptadas ao clima. A participação do mercado de biofertilizantes dos Estados Unidos em Culturas Comerciais está projetada para aumentar à medida que os resultados dos projetos-piloto se traduzem em melhorias na qualidade da colheita que rendem bônus contratuais.

Análise Geográfica

A Califórnia permanece a maior compradora estadual individual, sustentada pelo setor de produtos orgânicos que exige soluções biológicas de nutrição. Vinhedos especializados, pomares e fazendas de vegetais priorizam o gerenciamento do microbioma do solo para preservar os atributos do terroir, e a clara trajetória regulatória do estado sob o Projeto de Lei do Senado 1522 acelera os lançamentos comerciais.

O impulso de adoção no Meio-Oeste decorre da combinação de incentivos do Programa de Administração da Conservação e do maior risco associado ao preço do nitrogênio. Produtores em Iowa e Illinois estão integrando cada vez mais inoculantes aplicados às sementes que oferecem simplicidade logística e estabelecimento uniforme de plantas. A nova planta da Alltech, Inc. em Nicholasville, Kentucky, produzirá 66.000 galões de biofertilizante líquido por turno para encurtar os prazos de entrega na região e garantir a frescura do produto no caminho até os varejistas agrícolas.

Os produtores do Sul e do Oeste equilibram o estresse climático com padrões diversificados de cultivo, e o setor de vegetais de inverno favorece formulações granulares adaptadas ao clima que suportam temperaturas de 110°F no campo, enquanto os produtores de algodão do Texas experimentam fixadores de nitrogênio encapsulados para compensar os altos custos da ureia. Os pomares de maçã do Noroeste do Pacífico dependem de inoculantes micorrízicos que promovem a absorção de fósforo em solos vulcânicos, e as redes de ensaios da Universidade Estadual de Washington fornecem dados de eficácia localizados que fortalecem a confiança de compra entre as operações de gestão familiar.

Cenário Competitivo

O mercado de biofertilizantes dos Estados Unidos permanece fragmentado; os cinco principais fabricantes detêm uma participação combinada minoritária. A Novozymes A/S lidera aproveitando a fermentação integrada para trás e a fusão de fevereiro de 2024 com a Chr. Hansen Holding A/S para formar a Novonesis A/S, um grupo de biossoluções. Outros participantes relevantes incluem Rizobacter Argentina S.A., Symborg Inc., Kula Bio, Inc. e Sustane Natural Fertilizer, Inc.

Os novos entrantes no mercado se diferenciam por meio da ciência de encapsulamento, como ilustrado pela AgroSpheres, Inc., cuja tecnologia AgriCell protege os microrganismos da degradação por radiação ultravioleta e das forças de cisalhamento na mistura em tanque. Outro disruptor, a MustGrow Biologics Corp., aplica compostos bioativos derivados da mostarda a um suporte rico em carbono que atende aos critérios do Programa Orgânico Nacional do USDA e estende a vida útil para 30 meses em armazenamento ambiente. Os portfólios de propriedade intelectual estão se expandindo; a BioConsortia, Inc. agora detém 40 patentes nos Estados Unidos cobrindo consórcios microbianos com características combinadas.

As alianças estratégicas aceleram a rota para o mercado. A Indigo Ag, Inc. lançou o aplicador automático de pó seco CLIPS em setembro de 2024, facilitando o ônus dos tratamentos de sementes na caixa de sementes de última milha para os varejistas. A DPH Biologicals LLC introduziu o Envelix Prime para superar a divisão líquido-granular para compatibilidade com fertilizantes misturados, e a Syngenta Crop Protection, LLC firmou parceria com a Intrinsyx Bio, Inc. para co-desenvolver tratamentos de sementes baseados em endófitos que reduzem os insumos de fósforo em até 20% em cereais de grãos pequenos. O interesse do capital privado está crescendo à medida que os gestores de fundos buscam investimentos em descarbonização alinhados com as regras de divulgação climática da Comissão de Valores Mobiliários dos Estados Unidos.

Líderes do Setor de Biofertilizantes dos Estados Unidos

Novonesis A/S

Rizobacter Argentina S.A.

Symborg Inc.

Kula Bio, Inc.

Sustane Natural Fertilizer, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Nitricity (Estados Unidos) assegurou USD 50 milhões em financiamento da Série B para expandir sua produção de biofertilizante orgânico de nitrogênio (Ash Tea), que utiliza resíduos de amêndoa como matéria-prima. A empresa planeja estabelecer uma nova instalação em Delhi, Califórnia, para atender aos mercados dos EUA e globais, com operações previstas para iniciar em 2026.

- Julho de 2025: A divisão de Ciências de Culturas da Alltech Inc. recebeu uma subvenção de USD 2,34 milhões do Programa de Expansão da Produção de Fertilizantes (FPEP) do USDA. A subvenção apoiará a construção de uma instalação de fabricação de biofertilizantes no valor de USD 4,6 milhões em Nicholasville, Kentucky, Estados Unidos, com 15.000 pés quadrados de área.

- Novembro de 2024: As operações americanas da Innovafeed receberam uma subvenção de USD 11 milhões do Departamento de Agricultura dos Estados Unidos (USDA) para produzir fertilizante orgânico à base de insetos (frass de inseto) para nutrição de plantas em Illinois.

Escopo do Relatório do Mercado de Biofertilizantes dos Estados Unidos

O Relatório do Mercado de Biofertilizantes dos Estados Unidos é Segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato, Rhizobium, Outros Biofertilizantes), Tipo de Cultura (Culturas Comerciais, Culturas Hortícolas, Culturas em Fileiras). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bactérias Solubilizadoras de Fosfato |

| Rhizobium |

| Outros Biofertilizantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bactérias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Outros Biofertilizantes | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Fileiras |

Definição de mercado

- DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biofertilizantes aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os biofertilizantes melhoram a qualidade do solo aumentando a população de microrganismos benéficos. Eles ajudam as culturas a absorver nutrientes do ambiente.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas como um todo ou em parte para a fabricação de produtos finais com o objetivo de gerar lucro. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ecologicamente amigável e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes biocontroladores bacterianos | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes biocontroladores bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto de Proteção de Plantas (PPP) | Um produto de proteção de plantas é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, veículos, material inerte, agentes umectantes ou adjuvantes, formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas alimentando-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e diminuem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam as pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes biocontroladores utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes biocontroladores fúngicos | Os agentes biocontroladores fúngicos são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não sinteticamente derivados, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Emendas do Solo | As Emendas do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Alga Marinha | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento da cultura, bem como o crescimento e a produtividade total da planta. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento de plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos EUA. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies de plantas ou produtos dessas plantas para prevenir a introdução ou disseminação de novas pragas ou patógenos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes alimentadoras de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.