Tamanho e Participação do Mercado de Fertilizantes Nitrogenados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

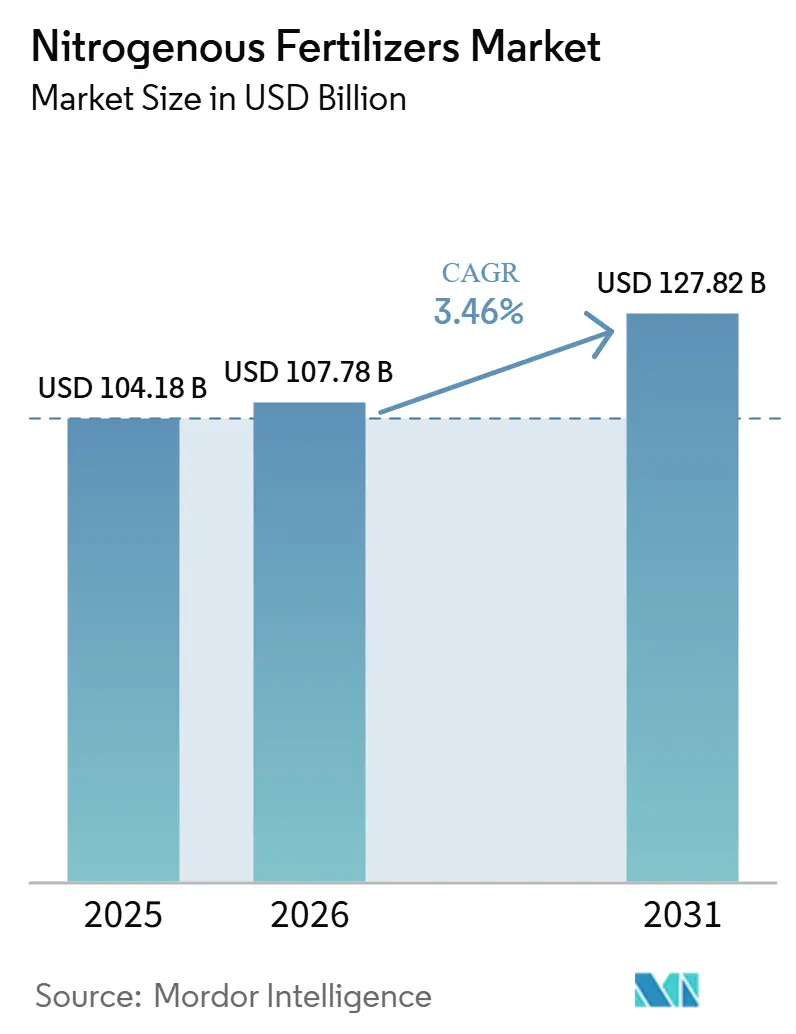

| Tamanho do Mercado (2026) | 107.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Nitrogenados por Mordor Intelligence

O tamanho do mercado de fertilizantes nitrogenados foi avaliado em USD 104,18 bilhões em 2025 e estima-se que cresça de USD 107,78 bilhões em 2026 para atingir USD 127,82 bilhões até 2031, a um CAGR de 3,46% durante o período de previsão (2026-2031). O crescimento populacional contínuo sustenta a demanda de base por trigo, arroz e milho. No entanto, o crescimento é agora influenciado por vários desenvolvimentos-chave. As primeiras plantas de amônia verde estão fazendo a transição de projetos-piloto para operações comerciais, introduzindo um segmento premium de produtos de baixo carbono apoiados por acordos de compra de longo prazo. Plataformas digitais de saúde do solo permitem a aplicação de fertilizantes em taxa variável, reduzindo o desperdício e incentivando a adoção de fertilizantes de eficiência aprimorada com preços mais elevados. Marcas alimentícias com metas de redução de carbono estão impulsionando a demanda por fertilizantes certificados para menores emissões, levando os produtores a implementar tecnologias de redução de óxido nitroso e a utilizar insumos de hidrogênio renovável. Esses fatores estão moldando um mercado de duas velocidades, onde a ureia a granel mantém a liderança em volume, enquanto os produtos de especialidade oferecem oportunidades de margens mais elevadas.

Principais Conclusões do Relatório

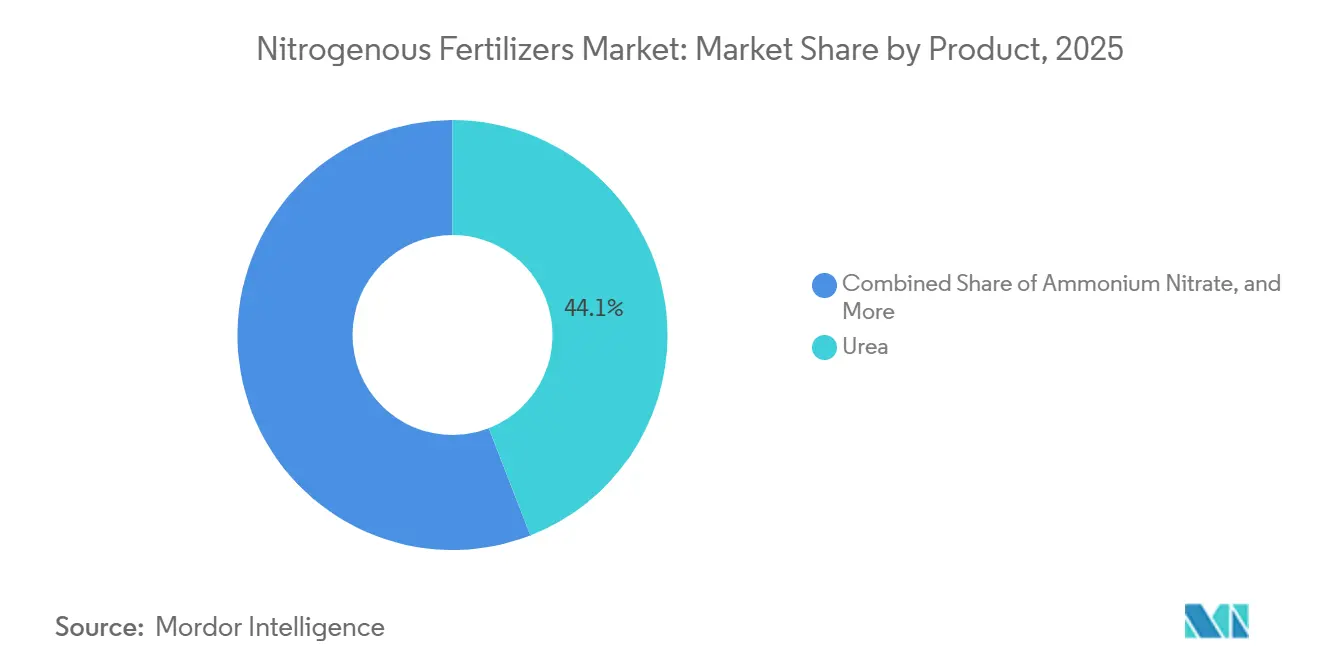

- Por categoria de produto, a ureia liderou com 44,1% da participação do mercado de fertilizantes nitrogenados em 2025 e está projetada para avançar a um CAGR de 6,7% até 2031.

- Por forma, os produtos convencionais representaram 61,8% do tamanho do mercado de fertilizantes nitrogenados em 2025, e os produtos de especialidade são os de crescimento mais rápido, com um CAGR de 7,4% no período 2026-2031.

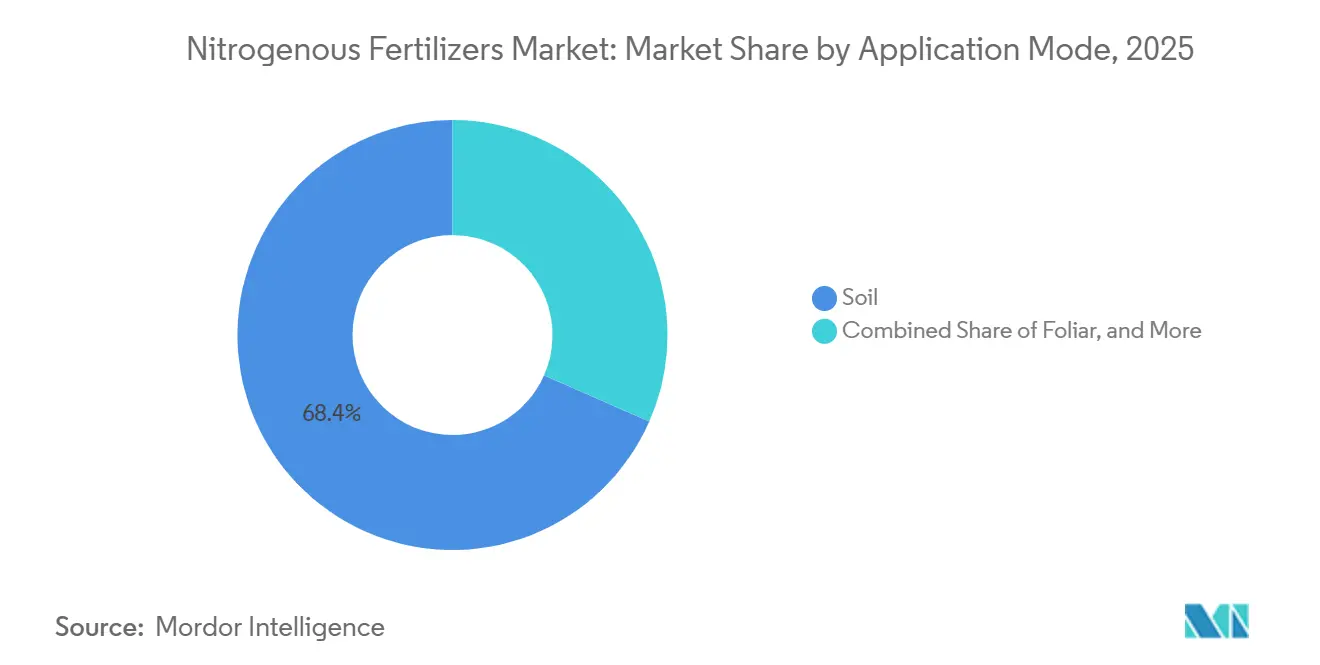

- Por modo de aplicação, os métodos de solo capturaram 68,4% da participação de mercado em 2025, e a fertirrigação está se expandindo a um CAGR de 7,1% no período 2026-2031.

- Por tipo de cultura, as culturas de campo absorveram 56,9% da participação de mercado em 2025, enquanto as culturas hortícolas têm previsão de crescimento a um CAGR de 6,9% no período 2026-2031.

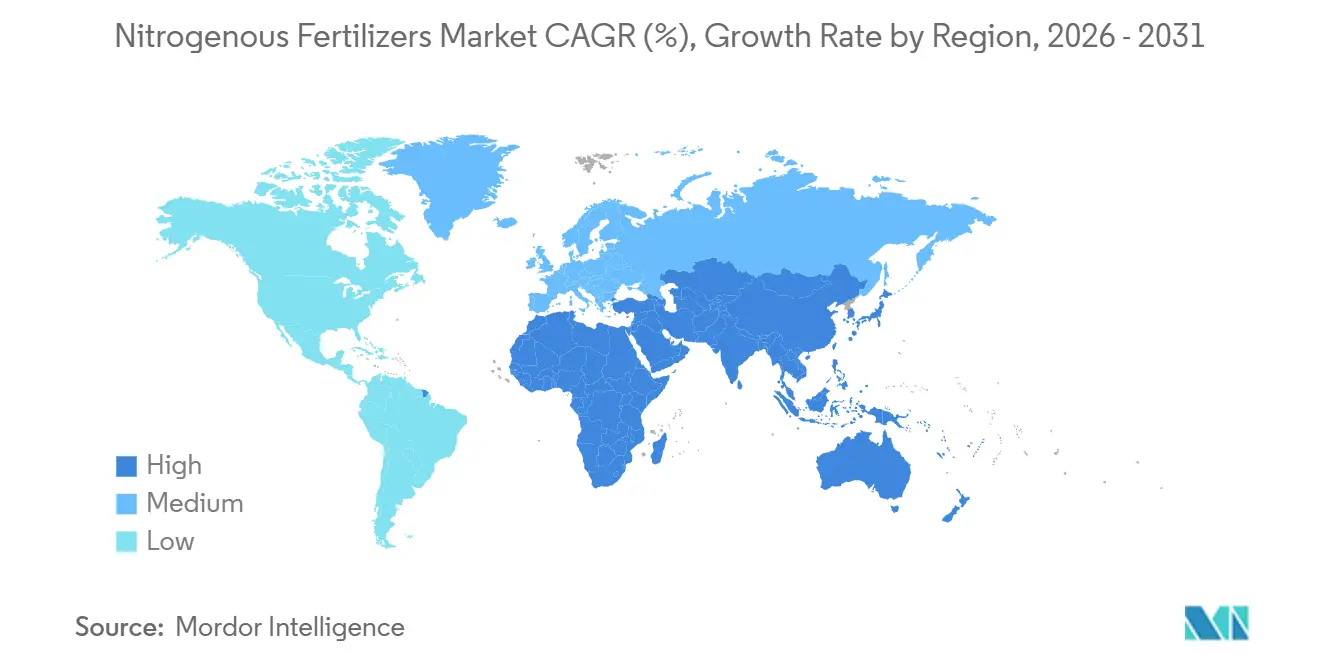

- Por geografia, a Ásia-Pacífico representou 36,0% do valor global em 2025, e o Oriente Médio teve previsão de registrar a expansão regional mais rápida a um CAGR de 4,8% no período 2026-2031.

- O mercado de fertilizantes nitrogenados é fragmentado, com uma combinação de players globais e proeminentes produtores regionais. As principais empresas incluem CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. e Yara International ASA.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Nitrogenados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por culturas básicas | +1.2% | Global, mais forte na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Apoio governamental sustentado a subsídios de fertilizantes | +1.0% | Índia, Indonésia, Bangladesh, Arábia Saudita, Egito e Nigéria | Curto prazo (≤ 2 anos) |

| Diversificação de fontes de matéria-prima de amônia de baixo custo | +0.8% | China, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Aceleração de plantas-piloto de amônia verde | +0.6% | Europa, Oriente Médio e Chile | Longo prazo (≥ 4 anos) |

| Mapeamento digitalizado da saúde do solo para otimização do uso de nitrogênio | +0.5% | América do Norte, Europa, Austrália e Japão | Médio prazo (2 a 4 anos) |

| Metas corporativas de pegada de carbono impulsionando a produção de nitrogênio de baixa emissão | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Culturas Básicas

O crescimento populacional global e a dependência de alimentos básicos continuam a sustentar uma demanda estável de nitrogênio nos ciclos de cultivo de trigo, arroz e milho. De acordo com o Relatório Global de Agricultura sobre as Projeções da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), a região Ásia-Pacífico representa mais de 60% da produção global de arroz e 45% da produção global de trigo em 2025, impulsionando uma demanda consistente por ureia e amônia, mesmo com a desaceleração das melhorias de produtividade. De acordo com o Ministério da Agricultura, Governo da Índia, a meta de produção de trigo do país de mais de 115 milhões de toneladas métricas para o ano agrícola de 2026 sustenta a demanda por fertilizantes, apesar das reformas de subsídios destinadas a reduzir as pressões fiscais[1]Fonte: Ministério da Agricultura, Governo da Índia, "Missão de Agricultura Digital," agricoop.nic.in. Estrategicamente, o consumo de nitrogênio permanece robusto, protegendo o mercado de declínios significativos de demanda durante recessões econômicas. Projeta-se que o crescimento futuro dependa mais da intensificação da produtividade do que da expansão da área cultivada.

Apoio Governamental Sustentado a Subsídios de Fertilizantes

Os incentivos políticos desempenham um papel crucial na redução dos custos de insumos dos agricultores e no aumento do uso de nitrogênio, particularmente em mercados sensíveis a preços. Em 2024, Bangladesh introduziu um esquema-piloto de transferência direta de benefícios. Este modelo visa reduzir as distorções de mercado enquanto mantém o poder de compra dos agricultores. Essas iniciativas indicam uma demanda robusta, incentivando o investimento do setor privado em capacidade de produção, infraestrutura de distribuição e inovação. Além disso, alguns governos estão promovendo a produção doméstica de amônia para reduzir a dependência de importações e fortalecer as cadeias de abastecimento. Essa mudança de política é projetada para aumentar a resiliência de longo prazo na disponibilidade de fertilizantes, indo além da dependência de controles de preços.

Aceleração de Plantas-Piloto de Amônia Verde

As plantas de demonstração estão impulsionando a demanda de longo prazo por nitrogênio de baixo carbono ao comprovar a viabilidade técnica e garantir acordos de compra com empresas alimentícias. A tecnologia de célula eletrolisadora de óxido sólido da Topsoe, implementada em um projeto-piloto de 5 megawatts na Dinamarca em 2024, alcançou mais de 80% de eficiência elétrica na produção de hidrogênio. Esse nível de eficiência torna a amônia verde economicamente viável quando os custos de eletricidade renovável caem abaixo de USD 30 por megawatt-hora. O projeto HyEx do Chile visa produzir 750.000 toneladas métricas de amônia verde até 2030, aproveitando os recursos eólicos da Patagônia com fatores de capacidade superiores a 50%. A Associação de Energia de Amônia acompanhou um portfólio acumulado de mais de 485 projetos de amônia verde e azul em 2025. Isso indica uma mudança estrutural em direção ao nitrogênio descarbonizado, embora menos de 5% desses projetos tenham chegado a uma decisão final de investimento até o final do ano.

Mapeamento Digitalizado da Saúde do Solo para Otimização do Uso de Nitrogênio

As plataformas de recomendação de nitrogênio de alta resolução ajudam a reduzir o desperdício e melhorar a absorção de nutrientes, adaptando as taxas de aplicação à variabilidade em nível de campo. No âmbito da Missão de Agricultura Digital da Índia, lançada em 2024, cartões de saúde do solo foram distribuídos a 140 milhões de agricultores, fornecendo recomendações de nitrogênio específicas para cada cultura com base no carbono orgânico do solo e nos níveis de pH. Embora essa otimização melhore a eficiência do uso de nitrogênio e reduza a demanda por hectare, ela também representa um desafio. A expansão da área total cultivada requer ajustes nos modelos de receita. Como resultado, os produtores estão priorizando cada vez mais fertilizantes de eficiência aprimorada com preços premium em detrimento dos volumes de commodities a granel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do gás natural | −1.1% | Europa, América do Norte e nações asiáticas importadoras de gás | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações ambientais sobre lixiviação de nitratos | −0.7% | União Europeia, estados selecionados da América do Norte | Médio prazo (2 a 4 anos) |

| Gargalos no frete marítimo em rotas-chave de amônia | −0.4% | América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Adoção na fazenda de produtos de fixação biológica de nitrogênio | −0.3% | Cinturão de milho dos Estados Unidos, soja do Brasil, ensaios-piloto na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Gás Natural

As flutuações nos preços do gás natural aumentam substancialmente os custos de produção de nitrogênio e os preços no varejo, levando à redução da demanda em mercados sensíveis a preços. Essa dinâmica impacta particularmente os setores agrícolas que dependem de fertilizantes à base de nitrogênio, pois custos mais elevados podem pressionar os orçamentos e limitar o uso. Como resultado, os produtores dependentes de gás enfrentam compressão de margens durante os picos de preços, o que afeta sua lucratividade e eficiência operacional. Esses desafios estão impulsionando uma mudança em direção a métodos alternativos de produção, como a gaseificação de carvão na China, que aproveita as abundantes reservas de carvão do país, e a eletrólise alimentada por energia renovável em regiões com amplos recursos eólicos e solares, oferecendo uma solução mais sustentável e de custo estável.

Endurecimento das Regulamentações Ambientais sobre Lixiviação de Nitratos

A União Europeia e estados específicos introduziram regulamentações mais rígidas sobre o uso de nitrogênio em regiões agrícolas intensivas, incluindo limites de aplicação e multas associadas. O programa exige a adesão a limites de taxa de aplicação nos níveis agronômicos ótimos e requer que os produtores relatem eletronicamente o uso de nitrogênio. Essas regulamentações visam abordar preocupações ambientais, como a contaminação da água e as emissões de gases de efeito estufa, causadas pela aplicação excessiva de nitrogênio. Como resultado, os custos de conformidade e os encargos administrativos para os produtores aumentaram, incentivando-os a adotar fertilizantes de eficiência aprimorada com inibidores de nitrificação e urease para reduzir as perdas por lixiviação e melhorar a eficiência do uso de nitrogênio. Esses fertilizantes, projetados para minimizar o impacto ambiental enquanto mantêm a produtividade das culturas, são consideravelmente mais caros do que a ureia convencional, aumentando as pressões financeiras sobre os agricultores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Ureia Sustenta a Liderança em Volume

A ureia representou o maior subsegmento, com uma participação de 44,1% do mercado de fertilizantes nitrogenados em 2025, sendo também o segmento de crescimento mais rápido, com projeção de avanço a um CAGR de 6,7% até 2031. O alto teor de nitrogênio da ureia, a vantagem de custo em relação ao nitrato de amônio e à amônia anidra, e a compatibilidade com os equipamentos de aplicação em culturas de campo existentes impulsionam sua ampla adoção. Na Índia, o mandato de ureia revestida de nim, que exige que 100% da ureia produzida internamente inclua óleo de nim até 2025, reduziu as perdas por volatilização de nitrogênio em 15-20% e estendeu a liberação de nutrientes [2]Fonte: Departamento de Fertilizantes, Governo da Índia, "Diretrizes do Esquema PLI," fert.nic.in. Essa iniciativa melhora a eficiência agronômica sem exigir mudanças comportamentais dos agricultores. Tanto as considerações de custo quanto as dependências de infraestrutura influenciam a preferência estratégica pela ureia. Agricultores na Ásia-Pacífico e na África investiram em distribuidores a lanço e sistemas de fertirrigação projetados para ureia granular, criando custos de mudança que protegem a demanda por ureia da concorrência representada pelas soluções de nitrogênio líquido.

A relação custo-benefício da ureia e sua compatibilidade com sistemas de incorporação ao solo e fertirrigação solidificam seu papel na produção de grãos em larga escala. Os produtores estão modernizando as plantas com catalisadores energeticamente eficientes e tecnologias de controle de emissões para garantir a segurança do fornecimento a custos competitivos. Investimentos como a expansão de Donaldsonville da CF Industries reforçam a autossuficiência regional e as capacidades de exportação, mantendo o domínio da ureia no mercado de fertilizantes nitrogenados. Graus especiais de ureia são cada vez mais utilizados em horticultura irrigada e culturas comerciais de alto valor, onde a entrega precisa de nutrientes aumenta a rentabilidade. Enquanto isso, o nitrato de amônio permanece significativo em regiões com regulamentações estabelecidas e infraestrutura de armazenamento, e a amônia anidra continua a apoiar sistemas de injeção direta na agricultura de culturas em fileiras na América do Norte.

Por Forma: A Especialidade Avança Apesar do Domínio Convencional

Os produtos convencionais são o maior segmento por forma, representando 61,8% da participação do mercado de fertilizantes nitrogenados em 2025. Esse crescimento reflete o papel estabelecido da ureia a granel, do nitrato de amônio e da amônia anidra na agricultura de culturas em fileiras em larga escala. As grandes instalações de produção centralizadas se beneficiam de economias de escala, reduzindo os custos unitários e garantindo a competitividade, particularmente nos mercados em desenvolvimento. Além disso, extensas redes de distribuidores e a familiaridade dos agricultores reforçam ainda mais o domínio dos fertilizantes nitrogenados convencionais nos sistemas de cultivo de grandes áreas. Seu uso generalizado em culturas principais, como cereais, arroz, trigo e milho, é impulsionado pela sua relação custo-benefício, alta disponibilidade de nutrientes e infraestrutura de produção e distribuição bem estabelecida.

O tamanho do mercado de fertilizantes nitrogenados para especialidade exibe a trajetória de crescimento mais rápida, com um CAGR de 7,4% até 2031, sinalizando uma clara mudança premium na forma como o valor é criado em toda a categoria. Essa mudança é mais forte na horticultura, no cultivo em estufa e nos sistemas de culturas profissionais, onde os produtores podem justificar preços unitários mais elevados ao alcançar maior qualidade de produção e menor desperdício. A regulamentação está adicionando outra camada de suporte, especialmente na Europa, onde controles mais rígidos de nutrientes aumentam o apelo de produtos projetados para uma absorção mais eficiente. A política de ureia revestida de nim da Índia também é relevante porque familiarizou uma base muito grande de agricultores com conceitos de eficiência aprimorada em escala, mesmo que tenha começado como uma ferramenta de política pública em vez de um programa comercial premium. Em todo o setor de fertilizantes nitrogenados, o crescimento da especialidade, portanto, parece menos uma história de nicho e mais uma reestruturação gradual da cadeia de valor em torno de desempenho, conformidade e serviço.

Por Modo de Aplicação: O Solo Mantém o Domínio

Os métodos de solo são o maior segmento, capturando 68,4% da participação do mercado de fertilizantes nitrogenados em 2025. Esses métodos, incluindo distribuição a lanço, bandagem e incorporação, dominam a agricultura de culturas de campo. Os agricultores preferem essas técnicas, pois se integram efetivamente com as máquinas existentes, minimizando a necessidade de investimento adicional de capital. A pesquisa contínua sobre posicionamento e tempo ideais continua a aperfeiçoar essas práticas, garantindo respostas de produtividade consistentes em diversos tipos de solo. Além disso, a incorporação ao solo reduz as perdas por volatilização, aumentando a eficiência de custos.

O mercado de fertilizantes nitrogenados para fertirrigação é o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,1% até 2031, e esse ritmo reflete tanto a expansão da infraestrutura quanto evidências mais sólidas dos benefícios agronômicos. O estudo da Horticulturae de 2025 citado no rascunho mostrou maiores produtividades, maior eficiência no uso de nitrogênio e melhor retorno sobre o investimento quando a irrigação e a entrega de nutrientes foram otimizadas conjuntamente em tomateiros. A aplicação foliar permanece em uma escala muito menor, mas está ganhando um papel mais claro em pomares, vinhedos e culturas de especialidade, onde a correção rápida de deficiências de nutrientes pode proteger a qualidade da colheita. Em sistemas agrícolas mais avançados, a linha entre esses modos de aplicação está se tornando menos rígida porque os produtores usam a fertirrigação como programa base e os pulverizações foliares como ferramenta de correção direcionada. O resultado prático é que o mercado de fertilizantes nitrogenados está cada vez mais vinculado a sistemas de entrega e tecnologia agrícola, em vez de apenas ao produto fertilizante em si.

Por Tipo de Cultura: As Culturas de Campo Impulsionam a Demanda em Volume

As culturas de campo são o maior segmento por tipo de cultura, representando 56,9% da participação do mercado de fertilizantes nitrogenados em 2025, principalmente devido ao cultivo de trigo, arroz, milho e oleaginosas, que requerem 100-200 quilogramas de nitrogênio por hectare anualmente. Fatores como programas de apoio governamental, escoamento confiável de commodities e serviços de extensão bem estabelecidos contribuem para uma demanda consistente por fertilizantes em extensos cinturões de grãos em regiões como Ásia-Pacífico, América do Norte e Europa. As economias de escala, os equipamentos padronizados e as práticas agronômicas previsíveis associadas às culturas de campo garantem seu papel central no mercado de fertilizantes nitrogenados, fornecendo uma base estável para a demanda de volume.

As culturas hortícolas são o segmento mais rápido, com previsão de crescimento a um CAGR de 6,9% até 2031, marcando o crescimento mais rápido entre os tipos de cultura. Esse crescimento é impulsionado pelo aumento do consumo per capita de produtos frescos e pela expansão do cultivo em estufa. A demanda acelerada por culturas hortícolas é impulsionada pelas mudanças dietéticas em direção a frutas e vegetais nos mercados emergentes, pela capacidade da produção em estufa de permitir o cultivo durante todo o ano em regiões temperadas e pelos preços premium que compensam os custos mais elevados de insumos de nitrogênio. Os avanços nas tecnologias de estufa, como sistemas de controle climático aprimorados e métodos de irrigação eficientes, estão aumentando a produtividade e reduzindo o desperdício de recursos, impulsionando ainda mais a adoção de culturas hortícolas. A capacidade dessas culturas de atender à crescente demanda por produtos orgânicos e cultivados de forma sustentável também contribui para sua robusta trajetória de crescimento.

Análise Geográfica

A Ásia-Pacífico é a maior geografia e representou 36,0% do mercado de fertilizantes nitrogenados em 2025, apoiada por extensas terras agrícolas, alta intensidade de cultivo e estruturas favoráveis de subsídios. O foco da China na segurança alimentar e os esforços da Índia para modernizar a agricultura de pequenos proprietários garantem uma demanda de base estável. A crescente adoção de sistemas de cultivo múltiplo e híbridos de maior rendimento exige insumos consistentes de nitrogênio. Além disso, as capacidades de produção doméstica na região reduzem a dependência de importações para muitos participantes do mercado. As economias emergentes do Sudeste Asiático estão testemunhando um crescimento gradual à medida que expandem o cultivo de culturas, incluindo palma, arroz e vegetais, para atender às necessidades de populações urbanas em crescimento.

O Oriente Médio deve registrar a expansão regional mais rápida, com um CAGR de 4,8% no período 2026-2031. Esse crescimento é impulsionado pelos investimentos da Arábia Saudita em amônia verde. O projeto de hidrogênio verde NEOM da Arábia Saudita, com o objetivo de produzir 1,2 milhão de toneladas métricas de amônia verde anualmente até 2026, garantiu acordos de compra com compradores europeus e asiáticos que buscam soluções de nitrogênio de baixo carbono, posicionando o país como um exportador premium [3]Fonte: NEOM, "Projeto de Hidrogênio Verde e Amônia," neom.com. Na África Subsaariana, o consumo de nitrogênio está aumentando devido à expansão do cultivo de milho e aos programas de subsídios governamentais no Quênia, na Tanzânia e na Etiópia. Desafios como déficits de infraestrutura e acesso limitado ao crédito continuam a dificultar a adoção de fertilizantes na região.

A América do Norte e a Europa representam mercados maduros, mas em evolução. Os produtores norte-americanos se beneficiam da economia do gás de xisto, que aumenta a competitividade das exportações, enquanto a adoção da agricultura de precisão apoia o crescimento incremental de volume. Na Europa, políticas ambientais rigorosas limitam a tonelagem total, mas impulsionam a demanda por fertilizantes de eficiência aprimorada e serviços de consultoria digital que se alinham com a estratégia Do Prado ao Prato. A América do Sul está experimentando crescimento impulsionado pela expansão da fronteira agrícola brasileira e pela recuperação de produtividade na Argentina. Enquanto isso, a África detém potencial de crescimento de longo prazo à medida que melhorias em infraestrutura, acesso ao crédito e serviços de extensão aumentam gradualmente a penetração de fertilizantes em todo o continente.

Cenário Competitivo

O mercado de fertilizantes nitrogenados é fragmentado, com uma combinação de players globais e proeminentes produtores regionais. As principais empresas incluem CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. e Yara International ASA, que aproveitam redes integradas de distribuição no varejo na América do Norte e empregam estratégias de agrupamento de potássio e nitrogênio para capturar prêmios de margem. A Yara International ASA se diferencia por meio de seu portfólio Climate Choice, que oferece produtos com intensidades de carbono 30-90% menores do que os concorrentes. Isso permitiu à empresa garantir contratos com cooperativas leiteiras europeias e processadores de grãos norte-americanos, que estão dispostos a pagar prêmios de USD 20-50 por tonelada métrica.

As prioridades estratégicas no mercado de fertilizantes nitrogenados estão cada vez mais focadas em sustentabilidade, expansão de capacidade e transformação digital. As empresas estão fazendo investimentos significativos na produção de amônia de baixo carbono, refletindo um compromisso de longo prazo com insumos ambientalmente sustentáveis. Além disso, plataformas de agronomia digital e ferramentas de precisão estão sendo adotadas para aprimorar a diferenciação de produtos e fornecer recomendações de nutrientes personalizadas. Essas tecnologias também geram dados valiosos para orientar o desenvolvimento futuro de produtos. Coletivamente, essas iniciativas estão remodelando a concorrência e permitindo que as empresas expandam sua participação de mercado por meio de inovação e estratégias focadas no cliente.

A inovação em logística e armazenamento tornou-se uma área-chave de foco para os produtores de fertilizantes que visam gerenciar custos e fortalecer a resiliência da cadeia de abastecimento. Os investimentos em soluções de transporte especializadas e sistemas de energia atualizados estão aumentando a eficiência operacional. À medida que as regulamentações ambientais se tornam mais rigorosas, a conformidade com os padrões globais é fundamental para manter o acesso ao mercado. Isso impulsionou o investimento contínuo em tecnologias de monitoramento e práticas de mitigação alinhadas com os objetivos de sustentabilidade. Neste ambiente de mercado em evolução, a excelência operacional e a adesão aos requisitos regulatórios são essenciais para manter uma posição competitiva no setor de fertilizantes nitrogenados.

Líderes do Setor de Fertilizantes Nitrogenados

CF Industries Holdings, Inc.

EuroChem Group

Nutrien Ltd.

SABIC Agri-Nutrients Co.

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Comissão Europeia implementou o Plano de Ação para Fertilizantes, que integra medidas de apoio de emergência, como cotas tarifárias isentas de direitos para ureia e amônia, juntamente com uma estratégia de médio prazo para diminuir a dependência do nitrogênio mineral importado. Este plano visa abordar os desafios imediatos no mercado de fertilizantes, ao mesmo tempo em que promove a sustentabilidade a longo prazo, incentivando a adoção de fontes alternativas e reduzindo a dependência de fornecimentos externos.

- Dezembro de 2025: A Yara International ASA entrou em negociações avançadas com a Air Products para colaborar em projetos de amônia de baixas emissões. Esses projetos incluem o Complexo de Energia Limpa da Louisiana, que se concentra na redução das emissões de carbono em processos industriais, e o Projeto de Hidrogênio Verde NEOM na Arábia Saudita, destinado a produzir hidrogênio e amônia sustentáveis para apoiar os objetivos globais de transição energética.

- Abril de 2025: A CF Industries Holdings, Inc., a JERA Co., Inc. e a Mitsui & Co., Inc. anunciaram uma decisão final de investimento para desenvolver uma instalação de amônia de baixo carbono com capacidade de produção de 1,4 milhão de toneladas métricas por ano no Complexo Blue Point na Paróquia de Ascension, Louisiana. Esta instalação apoia o mercado de fertilizantes nitrogenados ao fornecer uma fonte sustentável e de baixo carbono de amônia, um componente-chave da produção de fertilizantes.

Escopo do Relatório do Mercado de Fertilizantes Nitrogenados

O fertilizante nitrogenado é um composto rico em nutrientes, disponível em forma sólida ou líquida, aplicado ao solo para fornecer o nitrogênio essencial necessário para o crescimento das plantas, a produção de clorofila e o aumento das produtividades das culturas. É essencial, pois o solo natural frequentemente carece de nitrogênio suficiente para atender às necessidades das plantas. Os tipos comuns incluem ureia, nitrato de amônio e amônia anidra.

O Relatório do Mercado de Fertilizantes Nitrogenados é Segmentado por Categoria de Produto (Nitrato de Amônio, Amônia Anidra e Outros), por Forma (Convencional e Especialidade), por Modo de Aplicação (Fertirrigação e Outros), por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Outros) e por Geografia (Ásia-Pacífico, Europa, Oriente Médio, África e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Nitrato de Amônio |

| Amônia Anidra |

| Ureia |

| Outros |

| Convencional | |

| Especialidade | Fertilizante de Liberação Controlada |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Produto | Nitrato de Amônio | |

| Amônia Anidra | ||

| Ureia | ||

| Outros | ||

| Forma | Convencional | |

| Especialidade | Fertilizante de Liberação Controlada | |

| Fertilizante Líquido | ||

| Fertilizante de Liberação Lenta | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Região | Ásia-Pacífico | Austrália |

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Todos os Fertilizantes Nitrogenados

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para eficiência aprimorada e disponibilidade de nutrientes aplicado por meio de solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada, de liberação lenta, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em fileiras, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura