Tamanho e Quota do Mercado de Software de Gestão de Propriedades

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

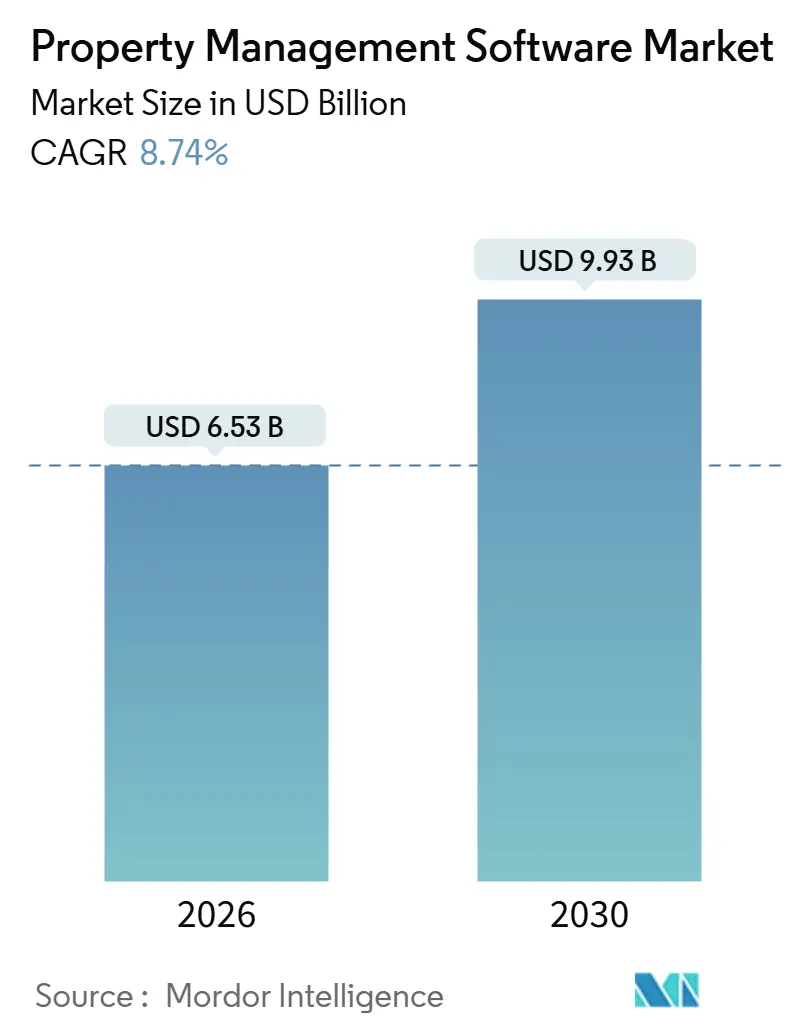

| Tamanho do Mercado (2026) | 6.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 8.74% CAGR |

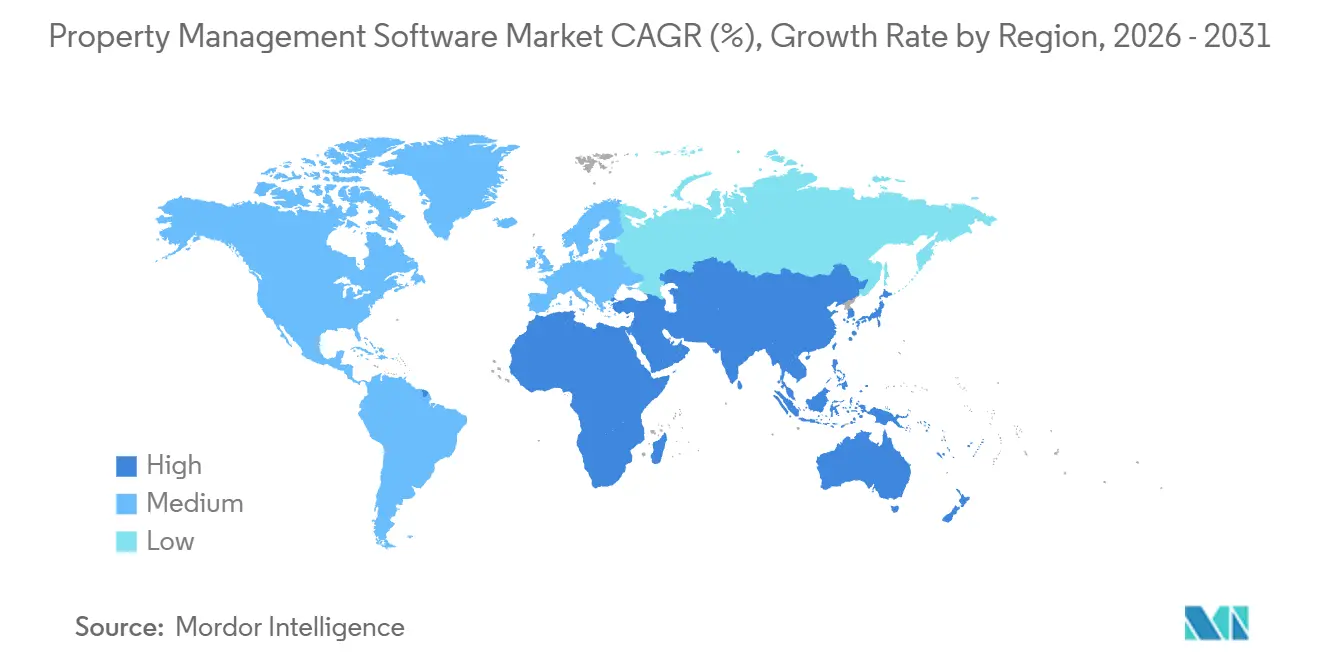

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Propriedades por Mordor Intelligence

O tamanho do mercado de software de gestão de propriedades atingiu USD 6,53 mil milhões em 2026 e está projetado para subir para USD 9,93 mil milhões até 2031, refletindo uma CAGR de 8,74%. A procura robusta resulta de investidores institucionais que estão a atualizar ferramentas locais fragmentadas para plataformas de nuvem que automatizam a contabilidade de arrendamentos, a manutenção preditiva e os pagamentos integrados. Na América do Norte e na Europa, a conformidade obrigatória com as normas ASC 842 e IFRS 16 continua a impulsionar um forte impulso de adoção, enquanto os sistemas de pagamento em tempo real incorporados nos portais de inquilinos reduzem os Dias de Vendas em Aberto e geram novos fluxos de receitas de taxas. Os fluxos de capital da Ásia-Pacífico para ativos de habitação para arrendamento, habitação estudantil e co-habitação acrescentam outra camada de procura estrutural, particularmente porque os senhorios regionais preferem aplicações móveis que escalam entre jurisdições. Embora as violações de segurança de dados e a redução do financiamento de capital de risco pesem sobre o sentimento, as reduções mensuráveis de despesas operacionais e as oportunidades de receitas acessórias continuam a sustentar o crescimento a longo prazo.

Principais Conclusões do Relatório

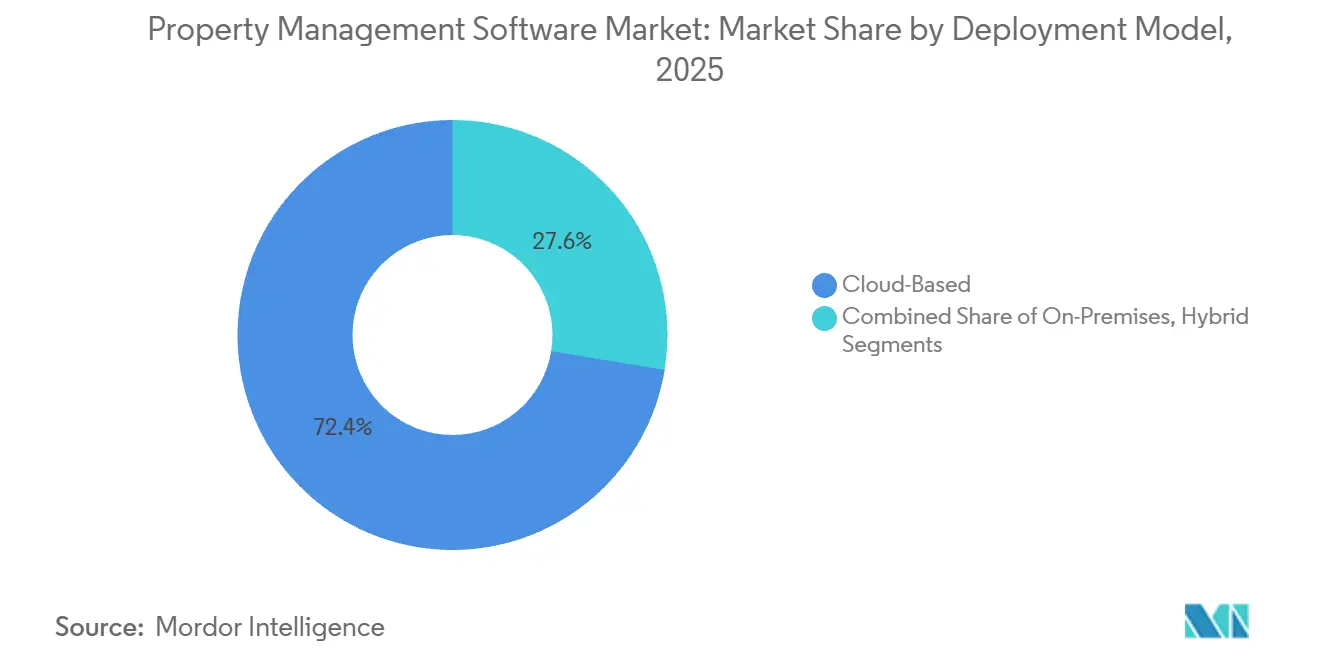

- Por modelo de implantação, as soluções de nuvem captaram 72,41% da receita de 2025, enquanto as arquiteturas híbridas deverão expandir-se a uma CAGR de 9,12% até 2031.

- Por tipo de propriedade, os ativos residenciais detinham 58,19% dos gastos de 2025, enquanto as unidades industriais e logísticas avançam a uma CAGR de 10,34%.

- Por utilizador final, os gestores e agentes de propriedades representaram 42,73% dos gastos de 2025, mas as empresas de gestão de instalações estão projetadas para crescer a uma CAGR de 11,12%.

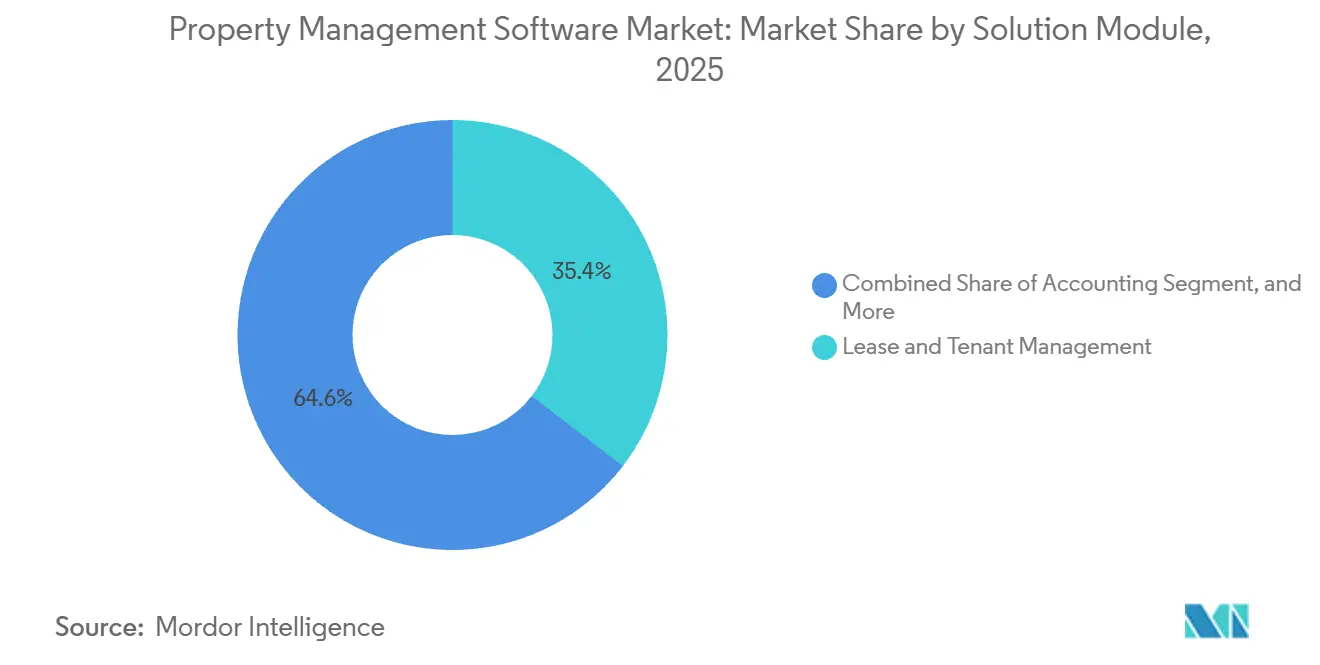

- Por módulo de solução, a gestão de arrendamento e inquilinos representou 35,44% das vendas de 2025, enquanto os pagamentos integrados estão a crescer a uma CAGR de 10,77%.

- Por tamanho da organização, os portfólios de médio porte (501-5.000 unidades) asseguraram 46,93% da receita de 2025, enquanto os pequenos operadores (1-500 unidades) estão a digitalizar-se a uma CAGR de 11,13%.

- Por geografia, a América do Norte reteve 40,27% da receita de 2025, enquanto a Ásia-Pacífico está prevista para expandir a uma CAGR de 13,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Software de Gestão de Propriedades

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas SaaS Baseadas em Nuvem | +2.1% | Global, maior penetração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Procura Crescente de Automação Integrada de Inquilinos e Arrendamentos | +1.8% | América do Norte e Ásia-Pacífico, expandindo-se para a Europa e Médio Oriente | Curto prazo (≤ 2 anos) |

| Expansão de Portfólios Imobiliários por Investidores Institucionais | +1.5% | Núcleo da Ásia-Pacífico, extensão para o Médio Oriente e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão de Conformidade (ASC 842/IFRS 16) a Impulsionar a Adoção de Software | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência da Gestão de Propriedades e FinTech Incorporado | +1.2% | Global, liderado pela América do Norte e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Manutenção Preditiva Baseada em IA para Redução de OPEX | +0.9% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas SaaS Baseadas em Nuvem

A implantação em nuvem elimina a sobrecarga de servidores, reduz as necessidades de pessoal de TI e fornece lançamentos contínuos de funcionalidades que mantêm os portfólios atualizados. Os senhorios de médio porte relatam um custo total de propriedade 30-40% inferior em comparação com os modelos de licença perpétua, enquanto os fluxos de trabalho otimizados para dispositivos móveis permitem que as equipas de arrendamento operem a partir de qualquer dispositivo. As arquiteturas multi-inquilino também aceleram a expansão geográfica porque novas instâncias de propriedade são ativadas em horas, uma vantagem crítica para os investidores que encerram aquisições transfronteiriças. Por fim, as APIs abertas transformam as plataformas modernas em camadas de orquestração que conectam software de contabilidade, gateways de pagamento e sensores de Internet das Coisas, criando uma malha de dados unificada que melhora a qualidade da tomada de decisões.

Procura Crescente de Automação Integrada de Inquilinos e Arrendamentos

A geração automatizada de documentos, as notificações de renovação e os cálculos de escalonamento substituem agora as tarefas administrativas manuais que antes consumiam até 30% das horas de trabalho de um gestor de propriedades. Os portais de inquilinos que suportam pedidos de manutenção, pagamentos de renda digitais e renovações de autoatendimento aumentam as pontuações de Net Promoter Score enquanto reduzem os custos administrativos. A funcionalidade de pagamento instantâneo, que se espera estar em uso por 59% dos gestores de propriedades até 2028, transforma os ciclos de faturação mensais em gestão de tesouraria em tempo real, e os resumos de arrendamento preenchidos automaticamente reduzem os prazos de diligência prévia nas aquisições de semanas para dias.

Pressão de Conformidade (ASC 842/IFRS 16) a Impulsionar a Adoção de Software

As novas regras de contabilidade de arrendamentos exigem o rastreamento granular de calendários de pagamentos, taxas de desconto e modificações, tarefas inadequadas para folhas de cálculo. As entradas de diário prontas para auditoria, os controlos de governação de dados e os relatórios de divulgação integrados incorporados em plataformas criadas especificamente tornaram-se, portanto, essenciais. As revisões pós-implementação confirmam que as normas melhoraram a transparência, mas também acrescentaram complexidade operacional, reforçando a transição para software automatizado que simplifica os fluxos de trabalho de classificação e amortização.[1]Fundação Internacional de Normas de Relato Financeiro, "Revisão Pós-Implementação da IFRS 16", IFRS.ORG

Manutenção Preditiva Baseada em IA para Redução de OPEX

Os modelos de aprendizagem automática que incorporam históricos de ordens de trabalho e feeds de sensores preveem falhas de equipamentos antes de estas ocorrerem, permitindo reparações programadas que evitam os prémios de emergência. Os estudos de caso demonstram poupanças de custos de energia de 30-40% e reduções de 12-18% nas despesas operacionais totais, com rácios de retorno sobre o investimento superiores a 4:1. À medida que os mandatos de sustentabilidade se tornam cada vez mais rigorosos, a manutenção preditiva apoia ainda mais este processo, otimizando o uso de água e as pegadas de carbono, integrando assim o desempenho dos ativos em métricas ambientais, sociais e de governação mais amplas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Privacidade em SaaS Multi-Inquilino | -1.4% | Global, maior escrutínio na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custos Elevados de Mudança de Sistemas Legados | -1.1% | América do Norte e Europa, onde a penetração de sistemas legados é maior | Médio prazo (2-4 anos) |

| Normas Fragmentadas de Dados de Propriedades que Dificultam a Interoperabilidade | -0.8% | Global, particularmente crítico na Ásia-Pacífico e Médio Oriente | Longo prazo (≥ 4 anos) |

| Ciclo de Financiamento de Capital de Risco PropTech em Aperto Pós-2022 | -0.6% | Global, impacto pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em SaaS Multi-Inquilino

Violações recentes na Essex Property Trust, na TELACU Community Capital e no Berkeley Rent Registry expuseram dezenas de milhares de registos de inquilinos, desencadeando investigações regulatórias e levando os compradores a exigir auditorias SOC 2 Tipo II, testes de penetração e ciberseguros dos fornecedores. Os custos de conformidade aumentam em paralelo, prolongando os ciclos de vendas e levando alguns senhorios a considerar implantações híbridas que mantêm os dados sensíveis em servidores locais.[2]Procurador-Geral de Massachusetts, "Acordo sobre Violação de Dados de Gestão de Propriedades", MASS.GOV

Custos Elevados de Mudança de Sistemas Legados

Os grandes portfólios frequentemente mantêm integrações personalizadas que ligam bases de dados de propriedades a plataformas de contabilidade, procurement e recursos humanos. A migração destes fluxos de trabalho específicos para novas arquiteturas de nuvem requer uma extensa limpeza de dados, mapeamento de API e requalificação de pessoal. Como resultado, os prazos de decisão prolongam-se e o risco percebido de modernização abranda apesar dos claros ganhos de eficiência a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Adoção Híbrida Equilibra Soberania e Escala

As arquiteturas híbridas estão a expandir-se a uma CAGR de 9,12%, superando o mercado geral de software de gestão de propriedades. Os operadores com portfólios multinacionais utilizam servidores locais para informações de identificação pessoal enquanto utilizam a nuvem para análises, obtendo conformidade com as leis de residência de dados sem sacrificar a elasticidade. Em contrapartida, as soluções de nuvem continuam a dominar com uma quota de mercado de 72,41% no mercado de software de gestão de propriedades em 2025, principalmente porque minimizam as despesas de capital iniciais e fornecem atualizações contínuas. Ao longo do tempo, as estratégias de migração faseada priorizam primeiro os fluxos de trabalho de baixo risco, seguidos pelos módulos financeiros após a conclusão das revisões de segurança, acelerando assim o crescimento do mercado de software de gestão de propriedades para ferramentas híbridas à medida que as regulamentações se tornam mais rigorosas.

A automação de manutenção em nuvem também reduz as reparações de emergência em 40% e os custos de manutenção em 30%, provas tangíveis que convencem os senhorios avessos ao risco a transferir cargas de trabalho críticas. As agências governamentais que antes especificavam implantações locais publicam agora melhores práticas híbridas, encorajando os operadores a classificar os dados e a alinhar as localizações de armazenamento em conformidade. À medida que os modelos de inteligência artificial exigem mais poder de computação, esta configuração de ambiente duplo permite que as empresas treinem na nuvem mas executem inferências localmente para reduzir a latência, reforçando o papel a longo prazo do híbrido no mercado de software de gestão de propriedades.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Propriedade: Industrial e Logística Aceleram com a Procura de Fulfillment

Os ativos residenciais lideraram os gastos de 2025, refletindo uma quota de mercado de software de gestão de propriedades de 58,19%; no entanto, os armazéns e centros de distribuição estão a crescer mais rapidamente a uma CAGR de 10,34%. Os operadores de comércio eletrónico dependem de funcionalidades especializadas de gestão de arrendamentos que lidam com estruturas de rendas complexas, agendamento de cross-dock e análises de utilização de espaço, impulsionando o tamanho do mercado de software de gestão de propriedades para aplicações industriais ao longo do período de previsão. A habitação estudantil, habitação sénior e formatos de co-habitação acrescentam cada um requisitos únicos de fluxo de trabalho, alargando os segmentos endereçáveis pelos fornecedores.

Os gestores de escritórios e retalho, entretanto, integram análises de tráfego pedonal e ocupação para renegociar arrendamentos flexíveis, enquanto os operadores de hotelaria combinam reservas noturnas e arrendamentos mensais em sistemas unificados. Os projetos de uso misto requerem demonstrações financeiras consolidadas que alocam despesas entre classes de ativos, levando os investidores a padronizar em suítes multi-módulo. Esta diversidade de necessidades encoraja os fornecedores a manter modelos configuráveis, garantindo crescimento em todos os segmentos de propriedade.

Por Utilizador Final: Empresas de Gestão de Instalações Procuram Convergência de IWMS

Os gestores e agentes de propriedades controlaram 42,73% das despesas de 2025, mas as empresas de gestão de instalações estão a avançar a uma CAGR de 11,12% à medida que as empresas externalizam as operações de edifícios. Estas empresas procuram uma visão de Sistema Integrado de Gestão do Local de Trabalho (IWMS) que consolide obrigações de arrendamento, alocação de espaço e manutenção preventiva numa única plataforma, expandindo assim o mercado de software de gestão de propriedades dedicado a grandes propriedades corporativas. As associações de habitação centram-se na automação de conformidade para subsídios de renda, enquanto os investidores exigem painéis de controlo que comparem ativos e modelem potenciais aquisições.

Os especialistas em instalações que prestam serviços a laboratórios de ciências da vida e centros de dados requerem rastreamento de tempo de atividade e gestão de certificação de fornecedores para cumprir auditorias regulatórias rigorosas, um nicho que impulsiona os níveis de software premium. As tendências de trabalho híbrido ampliam a procura de análises de reserva de secretárias, permitindo que as empresas ajustem os seus espaços e reduzam as despesas de renda, apresentando uma clara história de retorno sobre o investimento que impulsiona a adoção continuada.

Por Módulo de Solução: Os Pagamentos Integrados Monetizam os Fluxos de Renda

A gestão de arrendamento e inquilinos permanece fundamental com uma quota de receitas de 35,44% em 2025, mas os pagamentos integrados estão a expandir-se a uma CAGR de 10,77%, a mais rápida entre os módulos. O fintech incorporado permite que os gestores capturem taxas de intercâmbio e gerem rendimentos flutuantes, transformando o software de um centro de custos num motor de receitas no mercado de software de gestão de propriedades. A automação também aplica as regras locais de controlo de rendas, reduzindo a exposição legal.

As análises acrescentam outra camada, prevendo o crescimento das rendas e o risco de ocupação com modelos de aprendizagem automática treinados em padrões históricos. Os assistentes de IA generativa redigem arrendamentos e respondem às perguntas dos residentes, reduzindo a carga administrativa em percentagens de dois dígitos. À medida que os módulos convergem, os fornecedores de plataformas vendem funcionalidades avançadas, aumentando a receita média por unidade e consolidando contratos a longo prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tamanho da Organização: Níveis Freemium Desbloqueiam a Digitalização de Pequenos Senhorios

Os portfólios de médio porte representaram 46,93% dos gastos de 2025, pois estabelecem um equilíbrio entre economias de escala e processos ágeis de tomada de decisão. Em contrapartida, os senhorios que gerem até 500 unidades mostraram o crescimento mais rápido a uma CAGR de 11,13%. Os planos de entrada de baixo custo ou gratuitos, as interfaces móveis e os modelos de monetização baseados em transações tornam as capacidades de nível empresarial acessíveis a proprietários não profissionais, expandindo a base de utilizadores do mercado de software de gestão de propriedades. Os portfólios maiores, embora menores em número, requerem ecossistemas de API, consolidação multi-entidade e segurança avançada, o que sustenta um nível premium lucrativo.

Os caminhos de progressão levam os pequenos proprietários a migrar de ferramentas freemium para subscrições pagas à medida que os seus portfólios crescem, garantindo uma expansão do valor vitalício do cliente. Os fornecedores segmentam as linhas de produtos em conformidade, dedicando recursos de engenharia a versões simplificadas e empresariais sem fragmentar as bases de código, uma estratégia que maximiza a quota em todos os tamanhos de organização.

Análise Geográfica

A América do Norte representou 40,27% da receita de 2025, aproveitando mercados multifamiliares maduros, regras contabilísticas rigorosas e uso generalizado de fintech incorporado. As portarias de controlo de rendas dos EUA e as leis estaduais de privacidade também levam os senhorios a adotar software que automatiza a conformidade e a comunicação de violações. O crescente parque de habitação para arrendamento de raiz no Canadá e a crescente classe média no México apresentam ganhos incrementais apesar da complexidade regulatória e do risco cambial.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registar uma CAGR de 13,44% até 2031. O capital institucional destinado a habitação para arrendamento na Austrália, habitação estudantil na China e co-habitação na Índia impulsiona a procura de plataformas, enquanto a expansão logística pelo Sudeste Asiático impulsiona os módulos industriais. As alocações residenciais entre os membros da ANREV aumentaram de 11% para 16% entre 2020 e 2025, sinalizando uma mudança estrutural no apetite por tecnologia que profissionaliza a gestão de ativos.[3]Associação de Imobiliário Institucional da Ásia-Pacífico, "Dados e Investigação da ANREV", ANREV.ORG O aumento da penetração de smartphones e as agendas de digitalização governamental aceleram ainda mais a adoção.

A Europa combina mercados maduros no Reino Unido, Alemanha e França com mercados em desenvolvimento nos países do Sul e do Leste, onde o financiamento da União Europeia moderniza a gestão imobiliária. O Regulamento Geral sobre a Proteção de Dados favorece os fornecedores com centros de dados locais, e as diretivas de eficiência energética impulsionam a adoção de funcionalidades de manutenção preditiva. O Médio Oriente experimenta uma rápida diversificação imobiliária ligada a gigaprojetos, enquanto o crescimento da América do Sul continua sensível à volatilidade política e cambial. África mostra tração inicial no Quénia e na Nigéria, mas continua a ficar para trás devido a lacunas de infraestrutura.

Panorama Competitivo

O mercado de software de gestão de propriedades é dominado por um grupo central de fornecedores de plataformas incumbentes, incluindo Yardi Systems, RealPage e MRI Software, que em conjunto gerem milhões de unidades residenciais e comerciais em todo o mundo. Apesar da sua dimensão, a quota combinada dos cinco principais fornecedores é de apenas cerca de 45%, deixando espaço para especialistas e novos participantes. O capital privado continua a impulsionar a consolidação, destacada pela aquisição da RealPage por parte da Thoma Bravo por USD 10,2 mil milhões em abril de 2024. Os compradores veem essa transação como uma afirmação das receitas recorrentes estáveis do setor e do potencial de venda adicional. A MRI Software respondeu adquirindo a MRI Qube para melhorar a sua funcionalidade de propriedade comercial e expandir o seu alcance na Europa e no Médio Oriente.

Os roteiros de produtos centram-se na inteligência artificial que automatiza o arrendamento, a manutenção e o envolvimento dos residentes. A AppFolio introduziu um Assistente de Arrendamento de IA em fevereiro de 2024, que contacta os potenciais clientes e reduz o tempo até ao arrendamento em 15%. A Entrata respondeu com o ResidentGPT, uma ferramenta generativa que redige arrendamentos e resolve as consultas dos inquilinos, reduzindo a carga de trabalho dos agentes de arrendamento em 25%. A RealPage adicionou o On-Site Leasing, uma aplicação para tablet que permite aos agentes assinar arrendamentos no terreno e sincroniza dados com o seu módulo AI Maintenance. A Yardi Systems focou-se em análises, lançando o Yardi Kube para unificar dados operacionais, contabilísticos e de Internet das Coisas para portfólios acima de 10.000 unidades.

Os especialistas verticais perseguem oportunidades em espaços não explorados, como logística industrial, arrendamentos unifamiliares e habitação estudantil, onde os fluxos de trabalho personalizados podem diferenciar face às suítes alargadas. As estratégias de API aberta tornaram-se requisitos fundamentais porque os proprietários integram cada vez mais as melhores soluções de cada categoria e exigem portabilidade de dados sem esforço. Os fornecedores que quantificam o valor estão a ganhar licitações competitivas, com estudos de caso da Re-Leased a mostrar reduções de despesas operacionais de 12-18% e múltiplos de ROI superiores a 4x para propriedades que utilizam manutenção preditiva. Pelo contrário, os fornecedores que não conseguem demonstrar poupanças mensuráveis enfrentam uma rotatividade acelerada à medida que os clientes migram para plataformas que prometem períodos de retorno mais rápidos.

Líderes do Setor de Software de Gestão de Propriedades

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A AppFolio lançou o PortfolioPulse, um painel de análise de coorte que identifica ativos de baixo desempenho e simula cenários de melhoria de capital.

- Novembro de 2025: A RealPage lançou o ESG Manager, permitindo que os senhorios rastreiem as emissões de carbono e automatizem os relatórios para estruturas globais como o GRESB.

- Setembro de 2025: O Berkeley Rent Registry divulgou uma violação que afetou 60.000 inquilinos, levando os reguladores a emitir novas orientações sobre normas de encriptação para dados de inquilinos.

- Julho de 2025: A TELACU Community Capital reportou um incidente de segurança que expôs documentos financeiros de residentes, levando a empresa a exigir autenticação multifator em todos os sistemas de fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de software de gestão de propriedades como plataformas digitais que automatizam o arrendamento, a contabilização das rendas, a programação da manutenção e a elaboração de relatórios de carteiras para propriedades residenciais, comerciais e de utilização mista em todo o mundo. A avaliação abrange as receitas de licenças e subscrições de soluções na nuvem, no local e híbridas recentemente implementadas que os fornecedores apoiam ativamente.

Exclusão do âmbito: os serviços profissionais auxiliares (externalização de instalações, comissões de corretagem) e o hardware IoT autónomo não são abrangidos por esta análise.

Visão geral da segmentação

- Por Modelo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Tipo de Propriedade

- Residencial

- Multifamiliar

- Unifamiliar

- Habitação Estudantil

- Associações de HOA / Condomínio

- Comercial

- Escritório

- Retalho

- Industrial / Logística

- Hotelaria

- Uso Misto

- Residencial

- Por Utilizador Final

- Gestores e Agentes de Propriedades

- Associações de Habitação

- Investidores de Propriedades

- Departamentos de Imobiliário Corporativo

- Empresas de Gestão de Instalações

- Por Módulo de Solução

- Gestão de Arrendamento e Inquilinos

- Contabilidade e Relatórios

- Gestão de Manutenção

- Marketing e Listagem

- Pagamentos Integrados

- Análises Avançadas e Ferramentas de IA

- Por Tamanho da Organização

- Pequeno (1-500 unidades)

- Médio (501-5.000 unidades)

- Grande (>5.000 unidades)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Médio Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Médio Oriente

- África

- África do Sul

- Nigéria

- Quénia

- Restante de África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com gestores de propriedades, fundadores de prop-tech e integradores de nuvens na América do Norte, Europa e Ásia-Pacífico permitem que os analistas da Mordor validem faixas de preços, unidades médias sob gestão e cronogramas de adoção que raramente aparecem em documentos. Estas conversas colmatam as lacunas de informação e reforçam os pressupostos finais.

Pesquisa documental

Começamos por mapear o conjunto de propriedades endereçáveis através de fontes como os inquéritos sobre as vagas de arrendamento do United States Census Bureau, as séries de licenças de construção do Eurostat e as referências de custos operacionais da National Apartment Association. Os relatórios anuais e os 10-Ks apresentados pelos fundos imobiliários cotados ajudam a nossa equipa a associar as contagens de unidades aos gastos com software. Para cruzar os sinais de receitas, os nossos analistas extraem etiquetas de remessas de importação-exportação do Volza, analisam os registos de patentes no Questel para funcionalidades emergentes e monitorizam as notícias sobre financiamento através do Dow Jones Factiva. Esta lista é apenas ilustrativa; muitas outras referências públicas e pagas sustentam o nosso trabalho documental.

Dimensionamento e previsão de mercado

Um modelo descendente reconstrói a procura a partir do parque de alugueres ocupado, das taxas de rotação e da penetração do software. Em seguida, verificamos os totais através de roll-ups ascendentes selectivos das receitas dos fornecedores e dos preços de subscrição da amostra, ajustando para níveis freemium e descontos regionais. As principais variáveis incluem receitas brutas de arrendamento, início de novas habitações, rácios de adoção da nuvem, incentivos à digitalização dos proprietários e factores de conformidade, como as regras de arrendamento ASC-842. A regressão multivariada das receitas de aluguer desfasadas e dos índices de gastos com a nuvem sustenta a previsão quinquenal; as lacunas de coeficientes identificadas durante as chamadas de peritos são preenchidas antes de voltar a executar o modelo.

Validação de dados e ciclo de atualização

Os resultados são sujeitos a verificações de variação em relação aos índices de despesas com habitação e TIC, seguidas de uma análise por parte de analistas seniores. Os modelos são actualizados todos os anos, com actualizações intercalares sempre que grandes aquisições, alterações regulamentares ou oscilações cambiais alteram materialmente os dados.

Porque é que o Software de Gestão de Propriedades da Mordor é fiável

As estimativas publicadas divergem frequentemente porque as empresas misturam receitas de serviços, aplicam tratamentos de inflação diferentes ou actualizam em calendários desiguais. Ao declarar um âmbito apenas de software e actualizá-lo anualmente, a Mordor Intelligence oferece aos decisores uma base de referência que podem defender.

Os principais factores de diferença são claros. Alguns estudos agrupam serviços de instalações e plataformas de hotelaria, enquanto outros inflacionam os totais utilizando preços de tabela ou taxas de câmbio pontuais. A nossa abordagem disciplinada filtra estes elementos antes da modelação.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 6,0 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 26,55 mil milhões de dólares (2025) | Consultoria Global A | Inclui plataformas de serviços de construção e de hotelaria, com um âmbito muito mais alargado |

| 27,95 mil milhões de dólares (2025) | Analista do sector B | Contabiliza os serviços de implementação e aplica preços de lista não descontados |

| 5,81 mil milhões de dólares (2024) | Centro de Investigação C | Omite o segmento dos pequenos senhorios e utiliza pesos conservadores para a captação de nuvens |

Os valores externos de 26,55 mil milhões de dólares, 27,95 mil milhões de dólares e 5,81 mil milhões de dólares provêm de páginas de relatórios publicamente disponíveis. O nosso valor para 2025, obtido a partir das etapas transparentes acima referidas, proporciona aos clientes uma base de referência equilibrada e rastreável.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de propriedades em 2026?

Totalizou USD 6,53 mil milhões em 2026 e está no caminho certo para atingir USD 9,93 mil milhões até 2031.

O que está a impulsionar o crescimento rápido na Ásia-Pacífico?

O investimento institucional em habitação para arrendamento, habitação estudantil e instalações logísticas está a alimentar uma CAGR de 13,44% até 2031.

Qual o modelo de implantação que está a crescer mais rapidamente?

As arquiteturas híbridas estão a avançar a uma CAGR de 9,12% à medida que os senhorios equilibram a soberania de dados com a escalabilidade da nuvem.

Por que razão os pagamentos integrados são importantes para os operadores?

O fintech incorporado permite que os gestores capturem taxas de intercâmbio, acelerem a aplicação de pagamentos e reduzam os Dias de Vendas em Aberto.

Que preocupações de segurança afetam a adoção?

As recentes violações em SaaS multi-inquilino aumentaram a procura de auditorias SOC 2, encriptação e opções híbridas para salvaguardar os dados dos inquilinos.

Qual o grupo de utilizadores finais que está a expandir-se mais rapidamente?

As empresas de gestão de instalações estão a crescer a uma CAGR de 11,12% porque os departamentos de imobiliário corporativo procuram plataformas IWMS unificadas.

Página atualizada pela última vez em: