Tamanho e Participação do Mercado de Software de Procurement

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.76% CAGR |

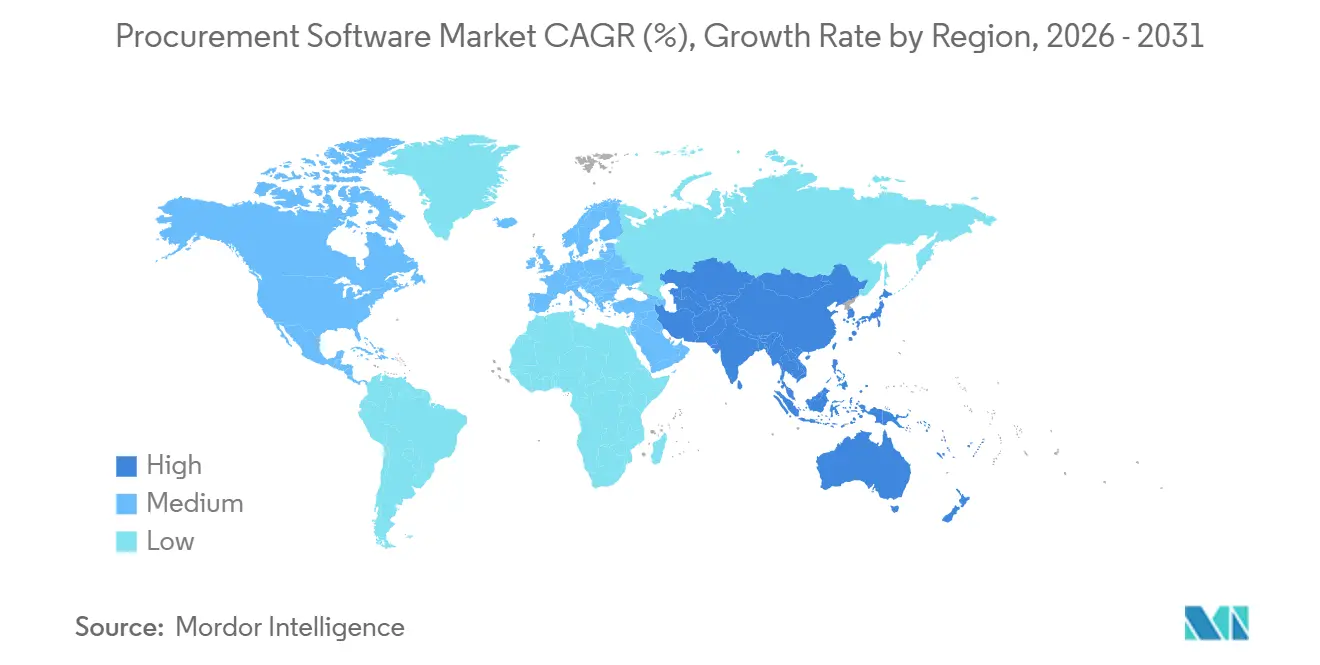

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Procurement por Mordor Intelligence

O tamanho do mercado de software de procurement está projetado para expandir de USD 9,81 bilhões em 2025 e USD 10,74 bilhões em 2026 para USD 17,11 bilhões até 2031, registrando um CAGR de 9,76% entre 2026 e 2031. A demanda gira em torno de fluxos de trabalho autônomos que combinam arquiteturas nativas em nuvem, copilotos de IA generativa e trilhos de pagamento transfronteiriço tokenizados, cada um reduzindo o custo de atendimento enquanto acelera os ciclos de decisão. A implantação em nuvem domina porque as plataformas SaaS elásticas reduzem os custos de data center, oferecem visibilidade de gastos em tempo real e atualizam recursos para todos os locatários em tempo quase real. A adoção pelos usuários finais se amplia à medida que as organizações de compras coletivas de saúde vinculam as decisões de sourcing ao reembolso baseado em valor, enquanto as PMEs obtêm acesso por meio de camadas freemium e finanças incorporadas que convertem despesas de capital em despesas operacionais. Regionalmente, a maturidade da América do Norte ancora a receita atual, mas a Ásia-Pacífico supera em crescimento à medida que os mandatos de e-procurement público e a adoção acelerada da nuvem convergem.

Principais Conclusões do Relatório

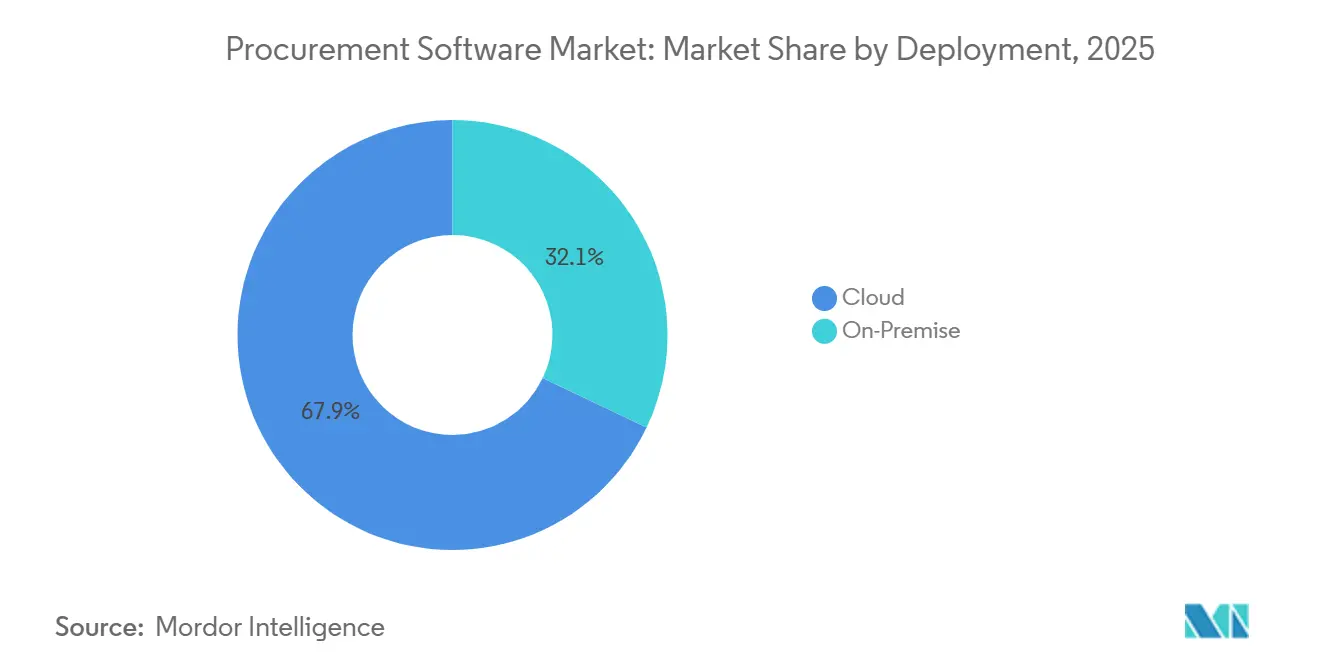

- Por implantação, a nuvem capturou 67,92% da participação do mercado de software de procurement em 2025 e permanece o modelo de crescimento mais rápido, com um CAGR de 9,81% até 2031.

- Por setor do usuário final, a manufatura liderou com uma participação de receita de 21,63% em 2025, enquanto a saúde registrou o maior CAGR projetado de 9,79% até 2031.

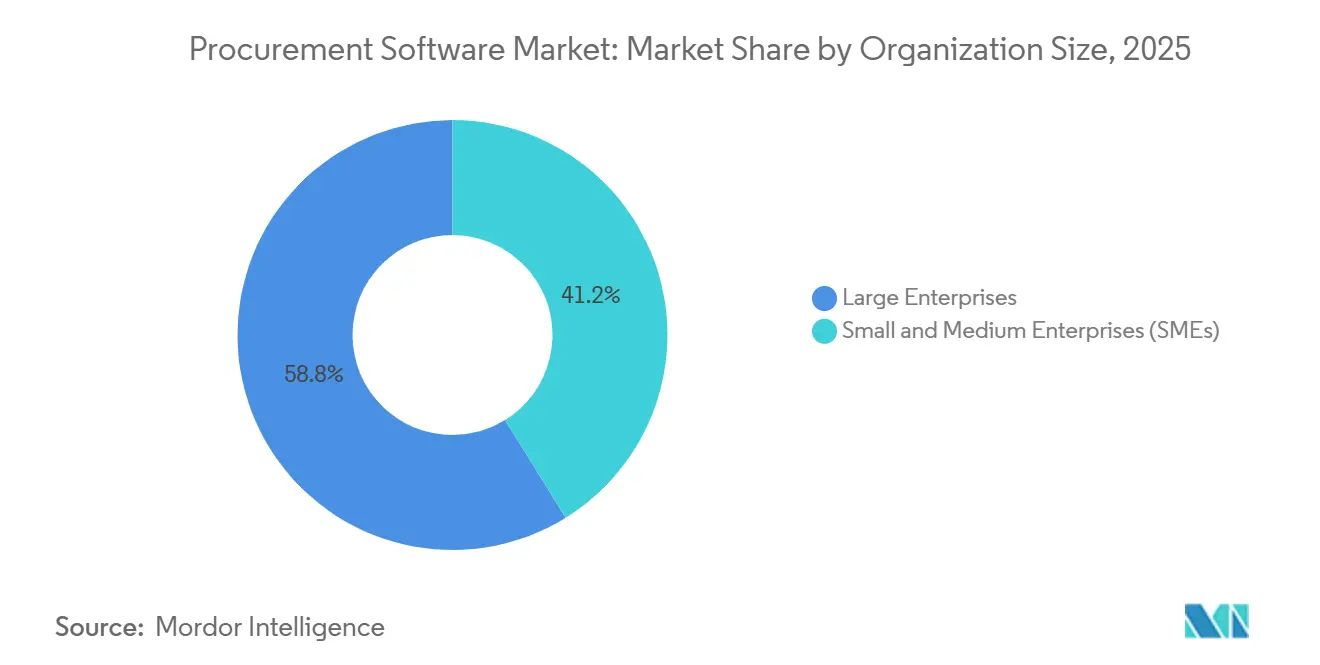

- Por porte da organização, as grandes empresas responderam por 58,82% dos gastos de 2025, enquanto as PMEs estão definidas para expandir a um CAGR de 9,77% durante 2026-2031.

- Por módulo de aplicação, o procure-to-pay deteve 62,81% de participação em 2025, e a gestão do ciclo de vida de contratos avança a um CAGR de 9,01% até 2031.

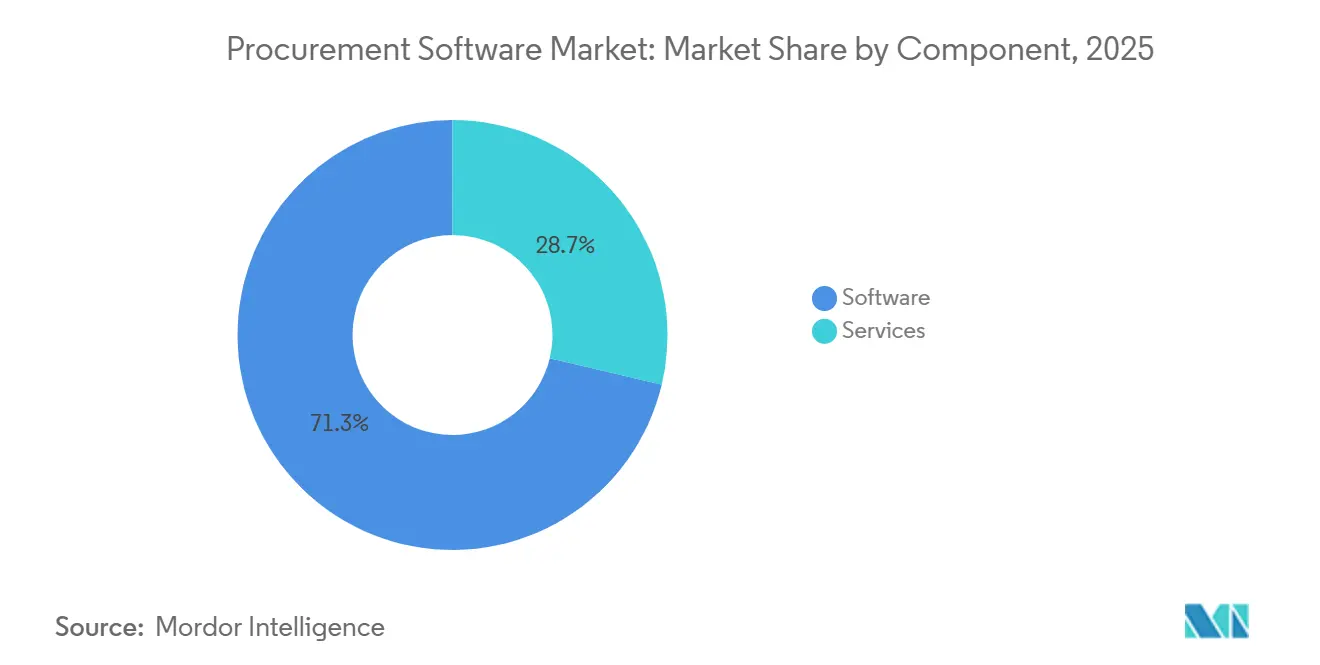

- Por componente, as licenças de software representaram 71,28% da receita de 2025, embora os serviços apresentem a perspectiva mais forte com um CAGR de 9,83% até 2031.

- Por geografia, a América do Norte contribuiu com 33,64% da receita de 2025, mas a Ásia-Pacífico exibe a trajetória mais rápida com um CAGR de 9,87% ao longo da janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software de Procurement

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de Fluxos de Trabalho de Procurement de Ponta a Ponta | +2.5% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Integração Perfeita entre ERP e e-Procurement | +2.0% | Global, concentrado onde SAP, Oracle e Microsoft Dynamics prevalecem | Curto prazo (≤ 2 anos) |

| Migração para Plataformas Nativas em Nuvem | +1.8% | América do Norte e Europa como núcleo, adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Copilotos de IA Generativa Acelerando o Sourcing | +1.5% | Primeiros adotantes na América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Trilhos de Pagamento B2B Tokenizados | +0.8% | Pilotos globais na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Procurement Público Verde e APIs de Carbono | +0.7% | Europa primeiro, expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Automação de Fluxos de Trabalho de Procurement de Ponta a Ponta

As organizações consolidam requisição, aprovação, descoberta de fornecedores, contratação e faturamento em uma única plataforma que elimina transferências manuais e reduz o tempo de ciclo em até metade. A automação de processos robóticos agora elabora a maior parte dos pedidos de compra, realocando o esforço humano para a gestão de relacionamento com fornecedores. A consequente redução de despesas operacionais se aproxima de 20% em setores expostos a preços de insumos voláteis, dando aos primeiros adotantes margem para negociar descontos por volume que protegem as margens durante oscilações de commodities. Painéis em tempo real redirecionam orçamentos em horas quando ocorrem interrupções, uma capacidade que se mostrou decisiva durante a escassez de semicondutores de 2025. As empresas que atingem esse nível de automação também relatam integração de fornecedores materialmente mais rápida, fortalecendo a resiliência contra o risco de fonte única.

Integração Perfeita entre ERP e e-Procurement

O fluxo de dados bidirecional entre os sistemas ERP centrais e as suítes de procurement elimina registros mestres duplicados, reduzindo discrepâncias de faturas e encurtando os ciclos de fechamento mensal. Adaptadores pré-construídos dos principais fornecedores agora sincronizam termos de contrato, códigos do plano de contas e dados fiscais sem código personalizado, reduzindo o risco de integração para empresas com múltiplas suítes. O middleware ainda federa dados para conglomerados que operam múltiplas instâncias de ERP, permitindo análises de gastos unificadas que revelam gastos não autorizados e desbloqueiam alavancagem de desconto por volume. As empresas que concluem integrações limpas frequentemente citam ganhos de produtividade de dois dígitos entre a equipe de procurement, pois os requisitantes transacionam dentro da interface ERP familiar. Essa aderência à integração, por sua vez, aumenta os custos de troca e sustenta as taxas de renovação dos fornecedores.

Migração para Plataformas Nativas em Nuvem

A computação elástica permite que as empresas escalem durante os picos de orçamento de fim de trimestre sem infraestrutura ociosa durante os períodos de baixa, reduzindo os custos de TI em mais de um terço em comparação com ambientes locais. Os fornecedores gerenciam patches, recuperação de desastres e certificações de conformidade como SOC 2 e ISO 27001, aliviando um pesado fardo administrativo dos compradores. As arquiteturas multilocatário entregam atualizações simultâneas de modelos de IA, garantindo que todos os locatários se beneficiem do aprendizado contínuo que aprimora a detecção de fraudes e a classificação de gastos. Híbridos de borda e nuvem emergem em setores regulamentados para atender aos mandatos de residência de dados, processando transações localmente enquanto sincronizam análises higienizadas com nuvens centrais. A Ásia-Pacífico supera completamente as pilhas legadas, com mandatos de e-procurement do setor público dando às empresas locais o impulso para adotar a nuvem desde o primeiro dia.

Copilotos de IA Generativa Acelerando o Sourcing Autônomo

Assistentes conversacionais elaboram RFPs, analisam propostas de fornecedores e recomendam cenários de adjudicação construídos em modelos de custo total que ponderam risco de entrega, pontuações de qualidade e intensidade de carbono. Os compradores podem fazer perguntas em linguagem natural — "Quais fornecedores perderam prazos de entrega no último trimestre?" — e receber visualizações instantâneas sem SQL.[1]"Microsoft Copilot Studio," Microsoft, microsoft.com Os primeiros adotantes automatizam completamente as compras de baixo valor, escalam apenas exceções acima dos limites de materialidade e relatam uma compressão de quase um terço do ciclo de sourcing. A conformidade contratual melhora quando a IA sinaliza cláusulas não padronizadas antes da execução, evitando disputas posteriores. A adoção se espalha mais rapidamente onde a higiene dos dados é forte, sublinhando a interdependência entre a limpeza de dados de gastos legados e a realização do valor da IA.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados | -1.2% | Global, aguda onde as instâncias de ERP são altamente personalizadas | Curto prazo (≤ 2 anos) |

| Segurança de Dados e Conformidade Regulatória | -1.0% | Europa, América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Viés Algorítmico em Análises de Gastos com IA | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Entrantes Disruptivos de FinTech e Pressão de Preços | -0.6% | Global, proeminente em corredores de pagamento transfronteiriço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados

Empresas com bases de código ERP antigas e altamente personalizadas requerem meses de mapeamento, testes e remediação antes que as suítes de procurement possam entrar em operação. Extensões personalizadas em ambientes SAP ou Oracle legados criam dependências frágeis que se rompem durante as atualizações, inflando orçamentos e atrasando o retorno sobre o investimento. Problemas de qualidade de dados, como registros duplicados de fornecedores, dificultam ainda mais a sincronização, frequentemente forçando as empresas a adiar a implantação da plataforma até que a modernização paralela do ERP seja concluída. Os fornecedores agora oferecem conectores pré-certificados que transferem parte do risco de integração para si mesmos, mas as implantações altamente personalizadas ainda excedem os cronogramas iniciais. Esses obstáculos tornam a complexidade de integração a razão mais citada para programas de procurement digital paralisados.

Preocupações com Segurança de Dados e Conformidade Regulatória

As plataformas de procurement processam informações de identificação pessoal e preços sensíveis de fornecedores, expondo os compradores a regimes rigorosos de notificação de violações e leis de privacidade. A Diretiva NIS2 da União Europeia obriga os operadores de infraestrutura crítica a realizar avaliações de risco cibernético na cadeia de suprimentos, enquanto o Artigo 28 do RGPD exige controles explícitos do processador.[2]"Diretiva NIS2," Comissão Europeia, europa.eu Os estatutos estaduais de privacidade dos EUA fragmentam ainda mais as obrigações de conformidade, aumentando os custos operacionais para fornecedores sem estruturas de governança robustas. Empresas do setor bancário e de defesa exigem instâncias em nuvem privada ou locais para satisfazer os mandatos de residência de dados, desacelerando a adoção de SaaS e complicando os roteiros de paridade de recursos. Na ausência de arquiteturas zero-trust comprovadas e testes de penetração por terceiros, muitas plataformas de médio porte são excluídas de licitações em setores regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Domínio da Nuvem Reforçado por Cargas de Trabalho de IA

A implantação em nuvem capturou 67,92% da participação do mercado de software de procurement em 2025, refletindo a preferência empresarial por capacidade elástica que absorve picos de tráfego sem despesas de capital. O CAGR de 9,81% do segmento ressalta como as plataformas SaaS multilocatário distribuem os custos de treinamento de modelos de IA entre milhares de clientes, tornando a correspondência autônoma de faturas e a pontuação preditiva de riscos financeiramente viáveis para empresas de médio porte. As instalações locais persistem em defesa e bancos, onde as regras de soberania de dados limitam a hospedagem externa, mas as arquiteturas híbridas cada vez mais conectam o processamento local de transações com análises centralizadas. A computação de borda também ganha preferência entre os varejistas que operam em regiões com conectividade limitada, reduzindo a latência e garantindo o fluxo contínuo de transações durante interrupções de rede.

O mercado de software de procurement se beneficia quando os fornecedores de nuvem lançam atualizações em horas em vez de trimestres, permitindo resposta rápida a mudanças regulatórias, como mandatos de fatura eletrônica ou regras de relatórios de carbono. Por outro lado, os compradores locais enfrentam ciclos de atualização de seis a doze meses que atrasam o acesso a novas funcionalidades e inflam o custo total de propriedade. Mesmo as entidades regulamentadas estão testando modelos SaaS protegidos que criptografam campos sensíveis, mas retêm a economia multilocatário, sinalizando uma erosão gradual do bastião local de longa data. Em conjunto, essas tendências reforçam a posição de liderança da nuvem para o horizonte previsível.

Por Setor do Usuário Final: Saúde Supera a Manufatura

A manufatura liderou a receita de 2025 com 21,63% de participação, sustentada pela gestão complexa de listas de materiais e estratégias de estoque just-in-time que recompensam a coordenação estreita com fornecedores. No entanto, a saúde é o setor de crescimento mais rápido, com um CAGR de 9,79%, à medida que os hospitais vinculam as economias de procurement às métricas de reembolso baseado em valor, tornando cada ponto percentual do custo de suprimentos um imperativo para o resultado final. A integração em nível de procedimento com prontuários eletrônicos de saúde permite que os clínicos avaliem a utilização de implantes e negociem preços baseados em evidências, reduzindo os gastos ortopédicos em dois dígitos. As organizações de compras coletivas amplificam o poder de compra e ajudam os hospitais a avaliar o desempenho dos fornecedores em medidas de controle de infecções ou readmissões.

Em outros setores, as plataformas de varejo e e-commerce automatizam cálculos tarifários e documentação aduaneira para mitigar o atrito nas fronteiras, enquanto as instituições de BFSI implantam software para cumprir obrigações de risco de terceiros sob as regras globais de capital. As agências governamentais adotam o e-procurement para atender aos mandatos de transparência e acessibilidade, e as empresas de TI e telecomunicações usam análises de gastos para controlar a proliferação de assinaturas SaaS.[3]"Regulamento eForms," Mercado Único da Comissão Europeia, ec.europa.eu A capacidade de configurar fluxos de trabalho específicos do setor — como listas de verificação de conformidade de subcontratados para construção — posiciona os fornecedores de SaaS verticais para capturar espaços em branco negligenciados pelas suítes horizontais. Consequentemente, o mercado de software de procurement se amplia não apenas pelo porte da empresa, mas também pela profundidade do ajuste ao setor.

Por Porte da Organização: PMEs Fecham a Lacuna de Adoção

As grandes empresas retiveram 58,82% da participação nos gastos em 2025, beneficiando-se dos recursos para integrar plataformas de procurement em dezenas de entidades jurídicas e reconciliar dados de ambientes ERP heterogêneos. No entanto, as PMEs exibem um CAGR de 9,77% porque as camadas freemium e os preços baseados em uso trocam licenças iniciais elevadas por taxas operacionais gerenciáveis. As finanças incorporadas permitem que os fornecedores recebam pagamento antecipado enquanto os compradores estendem os prazos, efetivamente agrupando soluções de capital de giro no fluxo de trabalho de procurement e tornando a adoção de software acrescida ao fluxo de caixa.

O mercado de software de procurement ganha resiliência quando a integração de PMEs se acelera: um fabricante com 50 funcionários agora pode implantar o source-to-pay em semanas, não meses, usando modelos pré-configurados que incluem regras fiscais e de conformidade. Enquanto isso, as grandes multinacionais aproveitam a governança de dados mestres e as análises consolidadas para desbloquear descontos por volume entre entidades que valem vários pontos percentuais dos gastos endereçáveis. Ambas as categorias exigem cada vez mais serviços baseados em resultados, alinhando a remuneração do fornecedor com economias mensuradas ou métricas de conformidade.

Por Módulo de Aplicação: Gestão de Contratos Ganha Impulso

O procure-to-pay deteve 62,81% da receita de aplicações de 2025 porque a correspondência automatizada de três vias e os programas de desconto dinâmico reduziram de oito a doze dias os dias de pagamento em aberto, melhorando diretamente os índices de capital de giro. A gestão do ciclo de vida de contratos, no entanto, registra o CAGR mais rápido de 9,01%, pois a extração de cláusulas por IA, o rastreamento de obrigações e as integrações de assinatura eletrônica reduzem os ciclos de execução de semanas para dias e diminuem o vazamento pós-adjudicação. Os módulos de e-sourcing comprimem ainda mais os preços dos fornecedores por meio de leilões reversos, enquanto os mecanismos de análise de gastos classificam quase todas as transações em taxonomias padronizadas, revelando oportunidades de economia por categoria.

A gestão de relacionamento com fornecedores adiciona métricas qualitativas, como entrega no prazo, defeitos de qualidade e conformidade com ESG, a scorecards que alimentam futuras decisões de adjudicação. A gestão de catálogos completa a suíte sincronizando links punchout com os sites dos fornecedores, garantindo que os requisitantes sempre vejam disponibilidade em tempo real e preços negociados, reduzindo assim os gastos não autorizados. À medida que as empresas amadurecem, elas migram de módulos independentes para suítes integradas que compartilham dados mestres e análises, reforçando os efeitos de rede dentro do mercado de software de procurement.

Por Componente: Serviços Ganham Participação por Meio de Preços Baseados em Resultados

As licenças de software responderam por 71,28% da receita de 2025, refletindo modelos de licença perpétua arraigados entre grandes empresas que buscam previsibilidade orçamentária. Os serviços, porém, expandem a um CAGR de 9,83% à medida que os compradores terceirizam implementação, migração de dados e até tarefas de procurement transacional sob contratos de serviços gerenciados que garantem resultados de economia de custos. Os integradores de sistemas agrupam implantações a preço fixo com programas de gestão de mudanças e treinamento, reduzindo os prazos de implantação em quase metade para implementações padronizadas.

As operações de procurement gerenciadas com base em centros de entrega de custo efetivo reduzem as despesas de execução em até um terço e liberam a equipe interna para atividades de sourcing estratégico. Os modelos de assinatura que agrupam licença, hospedagem e suporte em uma única cobrança anual agora respondem pela maioria das novas reservas, transferindo o risco de atualização do comprador para o fornecedor. Essa mudança estabiliza os fluxos de receita dos fornecedores e acelera os ciclos de inovação, proporcionando um ciclo virtuoso que sustenta o crescimento no mercado de software de procurement.

Análise Geográfica

A América do Norte gerou 33,64% da receita de 2025, graças a ecossistemas ERP maduros, mandatos de diversidade de fornecedores sob a Ordem Executiva 14091 e adoção antecipada de copilotos de procurement habilitados por IA generativa. Os requisitos federais de transparência que exigem dados de contratos legíveis por máquina impulsionam a penetração de plataformas nas agências civis, enquanto as entidades canadenses migram para cumprir as regras de acessibilidade digital. Os fabricantes mexicanos voltados para exportação incorporam software para automatizar as certificações de origem do Acordo Estados Unidos-México-Canadá, sublinhando como os acordos comerciais podem catalisar o procurement digital.

A Ásia-Pacífico avança a um CAGR de 9,87%, o mais rápido do mundo, impulsionada por portais governamentais como o GeM da Índia e as reformas centralizadas de procurement público da China, que obrigam o sourcing eletrônico acima de limites especificados. O Japão aloca fundos substanciais para sistemas governamentais prontos para API, e a Austrália aplica a legislação de escravidão moderna que obriga as empresas a auditar as cadeias de suprimentos quanto ao risco de trabalho forçado, colocando as plataformas de procurement na linha de frente da conformidade com ESG. As empresas superam completamente a infraestrutura legada, optando por suítes nativas em nuvem que oferecem pacotes de idiomas localizados, regras fiscais e integrações de pagamento desde o primeiro dia.

A Europa equilibra a maturidade da América do Norte com a velocidade de crescimento da Ásia-Pacífico. Os próximos mandatos de eForms da União Europeia padronizam os avisos de contratos, reduzindo os custos de licitação transfronteiriça e favorecendo plataformas com suporte de esquema integrado. As iniciativas do Pacto Verde exigem a contabilização do carbono ao longo do ciclo de vida, obrigando o software a ingerir dados de emissões e apresentar pegadas do berço ao portão durante a avaliação de propostas. A lei alemã de diligência devida na cadeia de suprimentos estende as auditorias de direitos humanos aos fornecedores de primeiro nível, e legislação semelhante é debatida em todo o bloco, reforçando a adoção orientada pela conformidade. Os mercados da América do Sul e do Oriente Médio permanecem incipientes, mas ganham impulso à medida que o Brasil e a Arábia Saudita lançam portais nacionais de e-procurement, enquanto grande parte da África ainda enfrenta lacunas de conectividade que atrasam a implantação em larga escala.

Cenário Competitivo

O setor é moderadamente concentrado; os cinco maiores fornecedores — SAP, Coupa, Oracle, Jaggaer e Ivalua — capturam uma alta participação da receita global, enquanto mais de duzentos especialistas regionais ou verticais dividem o restante. Os incumbentes aproveitam as profundas integrações com ERP e a amplitude de múltiplos módulos para fidelizar os clientes existentes, mas enfrentam alavancagem de preços decrescente à medida que os entrantes de FinTech incorporam o procure-to-pay diretamente nos trilhos bancários com taxas de transação materialmente mais baixas. A especialização vertical se intensifica; por exemplo, as suítes focadas em saúde integram dados de utilização clínica, enquanto as plataformas de construção automatizam a conformidade de segurança de subcontratados.

Os copilotos de IA generativa e os agentes autônomos representam a fronteira atual de inovação, e os fornecedores correm para patentear modelos de risco de fornecedores baseados em grafos ou mecanismos de consulta em linguagem natural que democratizam as análises. Os desafiantes nativos de blockchain testam trilhos de pagamento B2B tokenizados, liquidando faturas transfronteiriças em menos de quarenta e oito horas com spreads bem abaixo do SWIFT, forçando as suítes tradicionais a considerar complementos de livro-razão distribuído ou rotas de parceria. Segurança e conformidade tornam-se fatores básicos em vez de diferenciais, pois as certificações ISO 27001 e SOC 2 Tipo II aparecem em quase todas as solicitações de proposta empresarial.

Os movimentos estratégicos dos últimos dezoito meses ilustram jogadas defensivas e ofensivas: a SAP incorporou seu copiloto de IA Joule no Ariba, a Oracle adquiriu a Determine para fortalecer o bloqueio do Fusion, a Coupa reservou investimento significativo para agentes de procurement autônomos, a Workday adicionou financiamento da cadeia de suprimentos para capturar a economia de spread de pagamentos, e a Jaggaer fez parceria com um banco global para testar a liquidação em blockchain. Embora a participação de mercado dos incumbentes permaneça estável por ora, o mercado de software de procurement poderia se inclinar se as plataformas de próxima geração provarem que o menor custo de propriedade e a inovação mais rápida superam a inércia de integração legada.

Líderes do Setor de Software de Procurement

SAP SE

Coupa Software Inc.

Oracle Corporation

Jaggaer, LLC

Ivalua Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SAP lançou o copiloto de IA Joule dentro do Ariba, permitindo a geração de RFP em linguagem natural e recomendações de adjudicação.

- Janeiro de 2026: A Coupa comprometeu USD 150 milhões com agentes de procurement autônomos que executam compras de baixo valor sem intervenção humana.

- Dezembro de 2025: A Oracle adquiriu a Determine por USD 1,2 bilhão, incorporando a gestão de contratos à suíte ERP Fusion.

- Novembro de 2025: A Workday introduziu financiamento incorporado da cadeia de suprimentos, oferecendo aos fornecedores pagamento em 48 horas enquanto os compradores estendem os prazos para 90 dias.

Escopo do Relatório Global do Mercado de Software de Procurement

O software de procurement é um programa que inclui recursos como execução do processo de pedidos online, geração de ordens de compra, correspondência de faturas com os materiais recebidos e pagamento eletrônico de todas as contas. Ele ajuda a aumentar a produtividade, reduz custos externos, controla gastos e melhora a eficiência dos processos, além de gerar solicitações eletrônicas de proposta (e-RFP), solicitações eletrônicas de informação (e-RFI) e solicitações eletrônicas de cotação (e-RFQ). O software de procurement, juntamente com o e-procurement, ajuda a reduzir o ciclo de vida completo do procurement.

O Relatório do Mercado de Software de Procurement é Segmentado por Implantação (Nuvem e Local), Setor do Usuário Final (Varejo, Manufatura, Transporte e Logística, Saúde, BFSI, TI e Telecomunicações, Governo e Setor Público e Outros Setores do Usuário Final), Porte da Organização (Grandes Empresas e PMEs), Módulo de Aplicação (e-Sourcing, Gestão de Contratos, Análise de Gastos, Procure-to-Pay, Gestão de Relacionamento com Fornecedores e Gestão de Catálogos), Componente (Software e Serviços) e Geografia. As Previsões de Mercado são Fornecidas em Valor (USD).

| Nuvem |

| Local |

| Varejo |

| Manufatura |

| Transporte e Logística |

| Saúde |

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| e-Sourcing |

| Gestão de Contratos |

| Análise e Analítica de Gastos |

| Procure-to-Pay |

| Gestão de Relacionamento com Fornecedores |

| Gestão de Catálogos |

| Software |

| Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Implantação | Nuvem | |

| Local | ||

| Por Setor do Usuário Final | Varejo | |

| Manufatura | ||

| Transporte e Logística | ||

| Saúde | ||

| BFSI | ||

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Módulo de Aplicação | e-Sourcing | |

| Gestão de Contratos | ||

| Análise e Analítica de Gastos | ||

| Procure-to-Pay | ||

| Gestão de Relacionamento com Fornecedores | ||

| Gestão de Catálogos | ||

| Por Componente | Software | |

| Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de software de procurement até 2031?

Espera-se que a categoria atinja USD 17,11 bilhões até 2031.

Qual abordagem de implantação está se expandindo mais rapidamente e o que impulsiona esse crescimento?

As suítes baseadas em nuvem crescem a um CAGR de 9,81% porque o SaaS elástico reduz os custos de propriedade e entrega atualizações de IA em tempo real.

Com que rapidez as pequenas e médias empresas estão adotando plataformas?

Os gastos das PMEs avançam a um CAGR de 9,77% à medida que as camadas freemium e as finanças incorporadas eliminam as altas taxas iniciais.

Quais benefícios os copilotos de IA generativa trazem para as equipes de sourcing?

Os copilotos elaboram automaticamente RFPs, sinalizam cláusulas de risco e reduzem o tempo do ciclo de sourcing em aproximadamente um terço.

Qual região geográfica apresenta o maior impulso de crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR de 9,87%, impulsionada por mandatos governamentais de e-procurement e adoção acelerada da nuvem.

Página atualizada pela última vez em: