Tamanho e Participação do Mercado de Software de Gestão de Creches

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 267.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 405.42 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

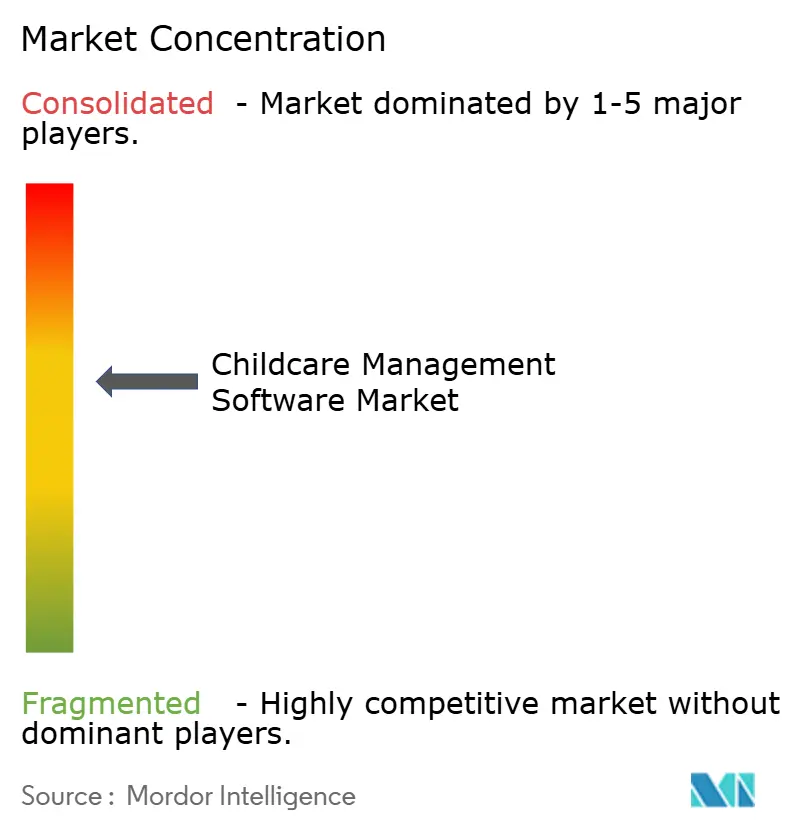

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Creches pela Mordor Intelligence

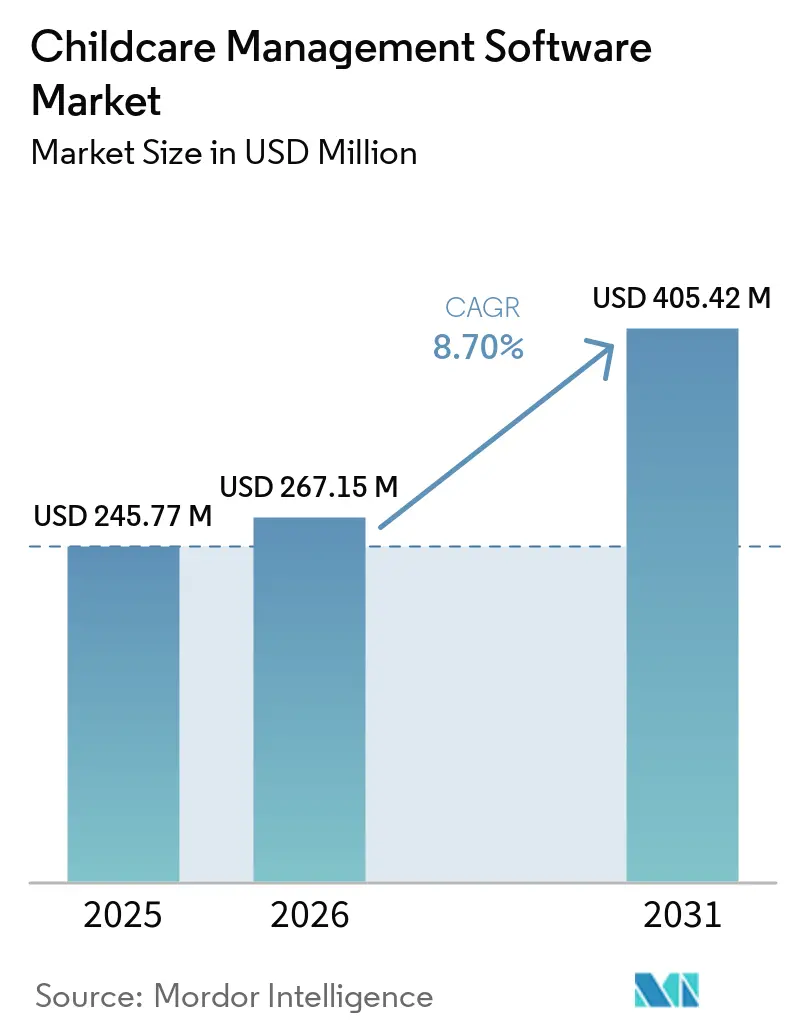

O tamanho do mercado de software de gestão de creches deve ser de USD 245,77 milhões em 2025, USD 267,15 milhões em 2026, e atingir USD 405,42 milhões até 2031, crescendo a uma CAGR de 8,70% de 2026 a 2031. A migração constante de arquivos em papel para plataformas em nuvem está remodelando as operações diárias, à medida que os centros automatizam o controle de presença, o faturamento e o engajamento dos pais. As regulamentações federais e estaduais dos Estados Unidos que retornam os cálculos de subsídios para relatórios de presença em tempo real estão acelerando as aquisições de software, enquanto mandatos semelhantes na Austrália e na Índia reforçam o escopo global da conformidade digital. Grandes redes com múltiplas unidades estão padronizando pilhas tecnológicas para capturar sinergias de dados e reduzir a sobreposição de fornecedores, e operadores menores adotam modelos de assinatura que evitam desembolsos de capital. Trilhos de pagamento incorporados nos aplicativos estão abrindo pools de receita complementares, levando os fornecedores a agrupar financiamento de mensalidades, acesso antecipado a salários para funcionários e processamento de cartões em uma única interface.

Principais Conclusões do Relatório

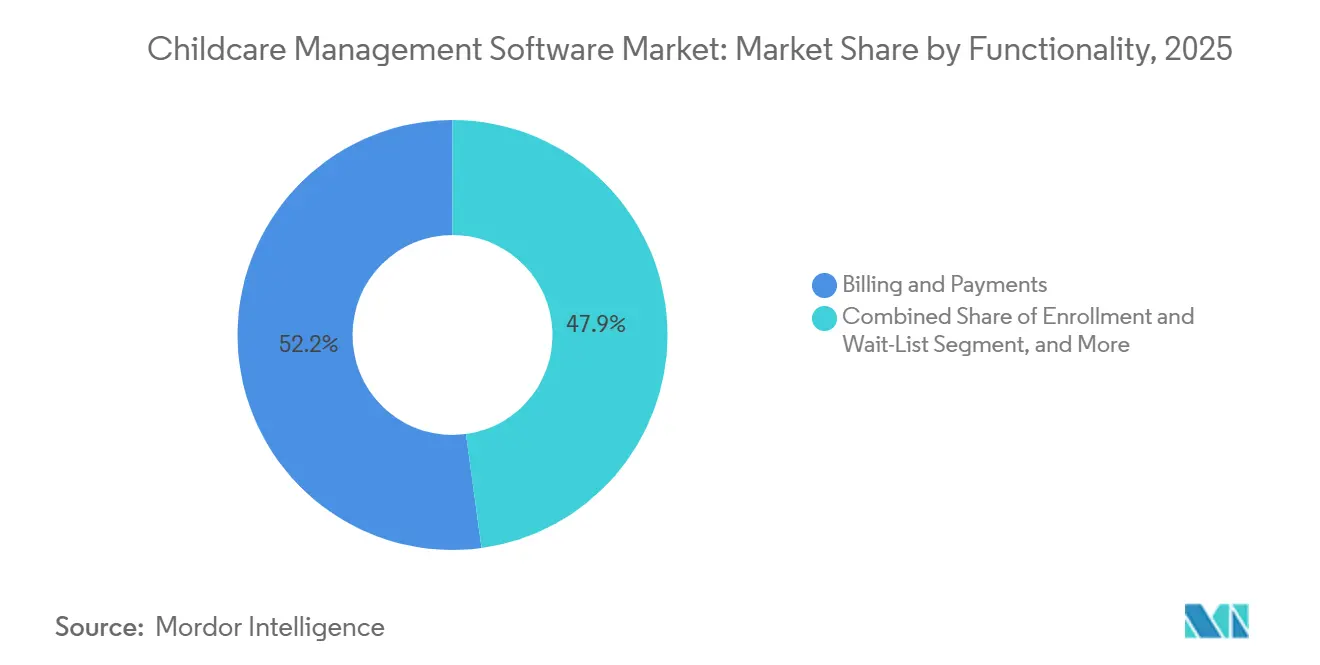

- Por funcionalidade, faturamento e pagamentos lideraram com 52,15% da participação do mercado de software de gestão de creches em 2025, enquanto os módulos de tecnologia financeira incorporada devem avançar a uma CAGR anual de 7,85% até 2031.

- Por implantação, as soluções em nuvem capturaram 36,45% do tamanho do mercado de software de gestão de creches em 2025, enquanto o mesmo modelo deve se expandir a uma CAGR de 8,87% até 2031.

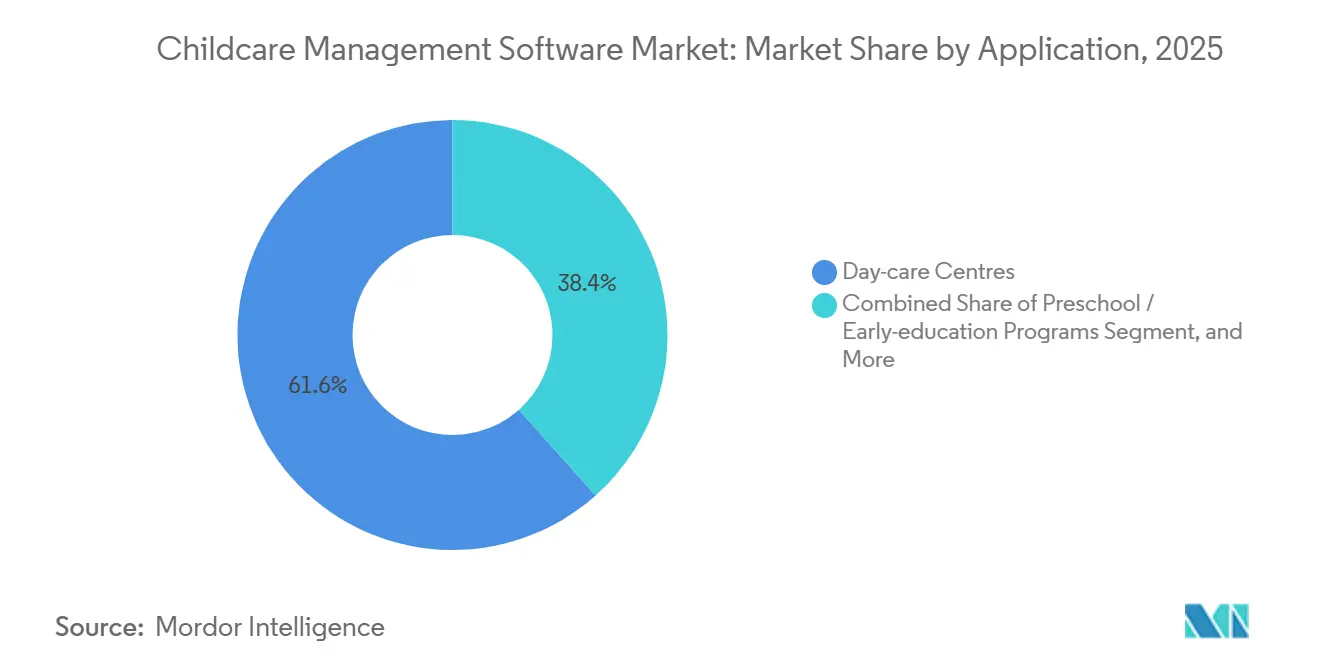

- Por aplicação, as creches detiveram 66,67% da participação de receita do mercado de software de gestão de creches em 2025, enquanto os prestadores domiciliares devem crescer a uma CAGR de 7,27% até 2031.

- Por usuário final, os operadores com múltiplas unidades comandaram 58,75% do tamanho do mercado de software de gestão de creches em 2025, e os programas patrocinados por empregadores representam a trajetória mais rápida, com uma CAGR de 8,2% até 2031.

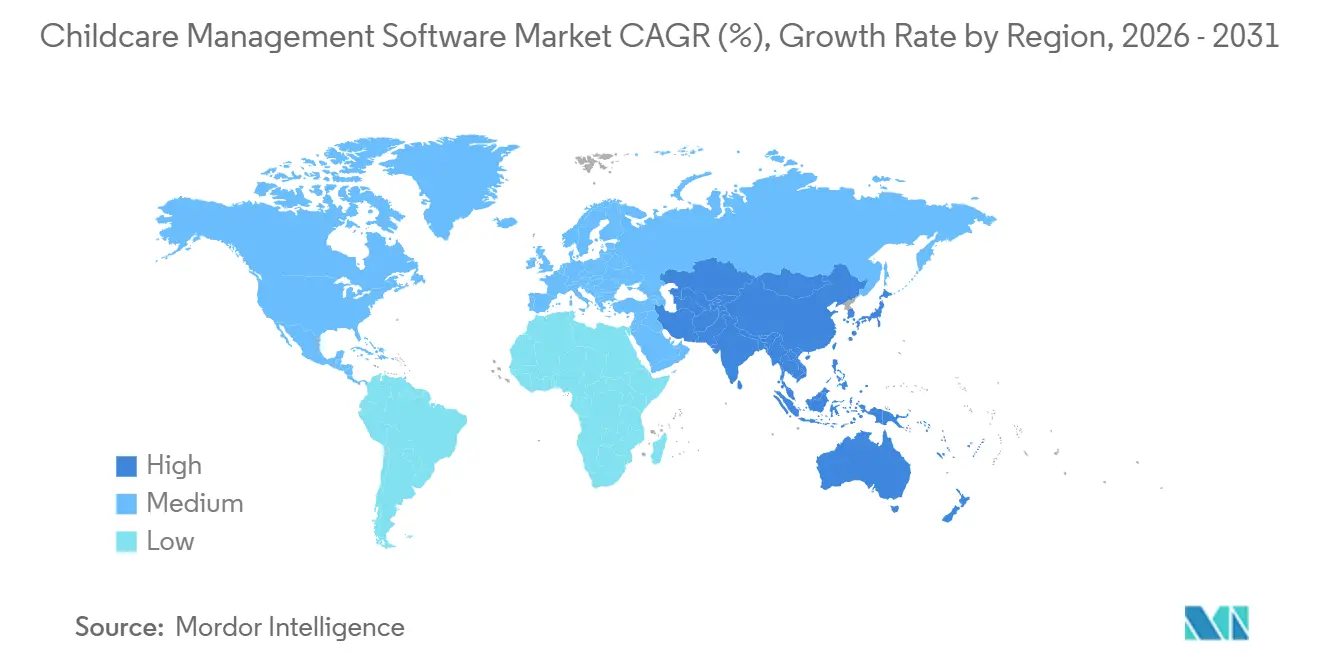

- Por geografia, a América do Norte respondeu por 40,44% do mercado de software de gestão de creches em 2025, e a Ásia-Pacífico deve registrar uma CAGR líder de 9,08% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Creches

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Digitalização e Automação em Centros de Creche | +2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento de Famílias com Dupla Renda Elevando a Demanda por Eficiência Administrativa | +1.8% | Regiões urbanas em todo o mundo | Longo prazo (≥ 4 anos) |

| Mandatos Governamentais para Controle Digital de Presença e Conformidade com Subsídios | +2.3% | Estados Unidos, Austrália, Índia | Curto prazo (≤ 2 anos) |

| Acessibilidade da Nuvem Desbloqueando a Adoção por Pequenas e Médias Empresas | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Fluxos de Receita de Tecnologia Financeira Incorporada nas Plataformas | +0.7% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Consolidações por Capital Privado Padronizando Pilhas de Software nos Centros | +0.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Digitalização e Automação em Centros de Creche

As regulamentações federais e estaduais agora especificam o arquivamento eletrônico de registros, pressionando os centros a abandonar pranchetas em favor de painéis em nuvem que rastreiam entradas e saídas, conformidade de proporções e marcos curriculares. As diretrizes de privacidade atualizadas dos Estados Unidos estendem a supervisão a identificadores biométricos, o que, por sua vez, obriga as plataformas a criptografar dados faciais ou de impressão digital e documentar o consentimento dos pais.[1]Comissão Federal de Comércio, "Emendas à Regra COPPA: Regra Final," ftc.gov A regra de presença eletrônica de Minnesota de 2026 fortalece esse impulso, adicionando milhares de pequenos prestadores ao universo digital. O faturamento automatizado, a matrícula e a contagem de refeições reduzem a burocracia, liberando a equipe para atividades de ensino. O Rastreador Poshan da Índia em nível nacional ilustra o efeito de escala: uma única plataforma sincroniza dados de 1,4 milhão de centros e 89,5 milhões de crianças, provando que as ferramentas em nuvem podem lidar com volumes extremos de transações enquanto suportam interfaces multilíngues.

Crescimento de Famílias com Dupla Renda Elevando a Demanda por Eficiência Administrativa

Famílias com dupla renda alocam orçamentos maiores para cuidados infantis de qualidade e esperam a conveniência de smartphones. As estatísticas trabalhistas dos Estados Unidos mostram ambos os pais empregados em 66% dos domicílios de casais, uma configuração que valoriza opções de retirada tardia e pagamento de mensalidades sem contato. A Austrália relata padrões semelhantes à medida que as reformas de Cuidados Infantis Mais Baratos ampliam o acesso a subsídios, aumentando a demanda por matrículas e ampliando as listas de espera. Aplicativos móveis que enviam fotos e notas de refeições em tempo real satisfazem as expectativas dos pais por transparência, enquanto lembretes automatizados reduzem faturas não pagas. Centros apoiados por empresas acrescentam mais impulso, com pesquisas indicando que mais de 80% dos funcionários classificam o suporte a cuidados infantis entre os principais benefícios no local de trabalho, incentivando os empregadores a adotar software que integre deduções de folha de pagamento e acesso por crachá.

Mandatos Governamentais para Controle Digital de Presença e Conformidade com Subsídios

As autoridades públicas agora vinculam o reembolso à presença com registro de horário, em vez de à matrícula em lista. O Departamento de Saúde e Serviços Humanos dos Estados Unidos reinstaurou os cálculos baseados em presença em janeiro de 2026, obrigando os operadores a capturar feeds de dados diários para os portais de subsídios. Requisitos eletrônicos semelhantes se aplicam ao Subsídio de Cuidados Infantis da Austrália, que desembolsou AUD 20,9 bilhões (USD 13,8 bilhões) em 2024-2025 e condiciona o pagamento a envios digitais pontuais. Trilhas de auditoria obrigatórias elevam os recursos mínimos do produto: check-in com geofencing, verificação de identidade por foto e registros imutáveis. O benefício de fluxo de caixa previsível incentiva até mesmo os centros mais hesitantes a adotar a tecnologia rapidamente.

Acessibilidade da Nuvem Desbloqueando a Adoção por Pequenas e Médias Empresas

O preço por assinatura elimina os desembolsos com hardware, e as atualizações automáticas facilitam a necessidade de TI no local. Muitos centros operam com margens reduzidas, portanto, a opção de cancelar contratos mensais reduz o risco percebido. Os painéis em nuvem consolidam análises de múltiplas unidades, permitindo que os proprietários acompanhem a ocupação, os recebíveis em atraso e as certificações da equipe em uma única tela. À medida que a conectividade melhora nas cidades secundárias, as interfaces voltadas para dispositivos móveis dispensam completamente o computador de mesa, alinhando-se com os padrões de turno dos cuidadores e as consultas dos pais fora do horário comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com Privacidade de Dados e Segurança Cibernética | −1.2% | Estados Unidos, Europa | Curto prazo (≤ 2 anos) |

| Altos Custos de Migração e Barreiras de Adoção Tecnológica pela Equipe | −0.9% | Global | Médio prazo (2 a 4 anos) |

| Regulamentações Fragmentadas em Nível Estadual Complicando a Localização | −0.5% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Saturação de Aplicativos Freemium Reduzindo a Receita Média por Usuário | −0.4% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Privacidade de Dados e Segurança Cibernética

Os dados centrados em crianças são extremamente sensíveis, atraindo supervisão rigorosa sob regras como a COPPA nos Estados Unidos e o GDPR na Europa. Emendas recentes ampliam os escopos biométricos e impõem obrigações de auditoria anual, aumentando os gastos com criptografia, testes de penetração e seguro contra violações.[2]Departamento de Educação dos Estados Unidos, "Orientação FERPA para Programas de Educação Infantil," ed.gov Operadores menores frequentemente carecem de responsáveis pela conformidade, portanto, ou pagam níveis premium por proteção completa ou adiam a adoção, desacelerando a penetração geral da plataforma.

Altos Custos de Migração e Barreiras de Adoção Tecnológica pela Equipe

Os livros de presença em papel continuam sendo familiares e baratos, tornando a transição para painéis em nuvem um risco percebido. A rotatividade de pessoal acima de 30% força ciclos repetidos de treinamento, drenando orçamentos limitados de desenvolvimento profissional. A migração de dados apresenta dificuldades adicionais quando faturas históricas ou registros de imunização estão em formatos incompatíveis. Fornecedores que oferecem integração personalizada e tutoriais multilíngues suavizam essas fricções, mas elevam os custos de aquisição de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: A Tecnologia Financeira Incorporada Remodela os Modelos de Receita

O faturamento e os pagamentos representaram 52,15% da participação do mercado de software de gestão de creches em 2025, confirmando a centralidade da cobrança de mensalidades para o valor da plataforma. Muitos centros agora canalizam faturas recorrentes por meio de débitos em câmara de compensação automatizada, cofres de cartões ou carteiras digitais, garantindo liquidação rápida e menos cheques em papel. Em paralelo, módulos de crédito incorporados oferecem planos de parcelamento de mensalidades que melhoram a acessibilidade para as famílias e estabilizam o fluxo de caixa mensal para os operadores. Suítes de comunicação adicionam feeds seguros de fotos, registros de marcos de desenvolvimento e alertas por notificação, aumentando a fidelidade dos pais e elevando as pontuações de promotores líquidos. Os planejadores de currículo alinham as atividades com as estruturas de aprendizagem governamentais, enquanto os painéis de análise fornecem previsões de ocupação e reconciliação de subsídios, demonstrando a amplitude dos recursos agrupados nas suítes modernas. Juntos, esses módulos transformam o tamanho do mercado de software de gestão de creches em um composto de receitas de assinatura, transação e serviços de valor agregado.

A expansão contínua nos pagamentos incorporados deve elevar a receita média por usuário, mesmo que as licenças básicas por assento enfrentem pressão de preços. Os fornecedores que se certificam contra as crescentes regras de privacidade e se integram perfeitamente com as APIs de subsídios estaduais têm uma vantagem de execução. Os prestadores menores gravitam em direção à compra modular, adicionando adiantamentos de folha de pagamento ou cobranças de refeições no ponto de venda somente após dominar o faturamento principal. Esse caminho gradual sustenta os pipelines de upsell e amortece a volatilidade da receita.

Por Implantação: A Nuvem Domina à Medida que as Pequenas e Médias Empresas Priorizam a Flexibilidade

Em 2025, as instalações em nuvem capturaram 36,45% do mercado de software de gestão de creches, e sua participação continua a crescer devido à crescente preferência por soluções flexíveis e escaláveis. As plataformas de assinatura eliminam a necessidade de servidores locais, reduzindo os custos de infraestrutura e simplificando o gerenciamento de TI para os centros de creche. Além disso, os patches automáticos garantem a conformidade com os padrões de privacidade em evolução sem exigir supervisão manual, o que é particularmente benéfico para centros com experiência técnica limitada. Os centros rurais, em particular, valorizam o acesso por tablet que sincroniza dados offline assim que a conectividade é restaurada, minimizando interrupções durante excursões, quedas de energia ou outros desafios de conectividade.

Por outro lado, as implantações locais continuam sendo a escolha preferida em ambientes do setor público ou de franquias, onde a soberania de dados e a codificação personalizada extensiva são requisitos críticos. No entanto, essas implantações enfrentam desafios como longos ciclos de aquisição, altos custos iniciais e contratos de manutenção contínua, o que retarda sua adoção mais ampla no mercado. Para resolver essas preocupações, os modelos híbridos surgiram como uma alternativa viável. Esses modelos permitem que os quiosques de presença operem localmente enquanto replicam simultaneamente os dados para a nuvem, oferecendo uma solução equilibrada para centros que são cautelosos em relação à transição completa para sistemas baseados em nuvem. Essa abordagem oferece os benefícios das soluções locais e em nuvem, atendendo às necessidades específicas dos centros de creche com diferentes níveis de prontidão tecnológica.

Por Aplicação: Prestadores Domiciliares Adotam Ferramentas Digitais

Em 2025, as creches responderam por 66,67% da receita no mercado de software de gestão de creches. Essa dominância foi impulsionada pelo seu volume significativo e pelos maiores gastos administrativos por criança, o que ressalta sua dependência de soluções de software avançadas para otimizar as operações. No entanto, os prestadores domiciliares, que normalmente operam em um ou dois cômodos, estão emergindo como o segmento de crescimento mais rápido no mercado. Esses operadores menores dependem fortemente de aplicativos móveis que automatizam várias tarefas, como o preenchimento de fichas diárias, o envio de links de pagamento e a compilação de registros regulatórios, tudo com esforço manual mínimo. Essa dependência da automação lhes permite gerenciar suas operações com eficiência, apesar dos recursos limitados.

Os programas extracurriculares, por outro lado, derivam valor de grades de agendamento que ajudam a coordenar rotas de ônibus e atividades extracurriculares, garantindo operações diárias tranquilas. Enquanto isso, as redes de berçário priorizam painéis centralizados que lhes permitem rastrear renovações de licenças em múltiplas regiões, garantindo a conformidade com os requisitos regulatórios. Essa diversidade de necessidades operacionais entre os diferentes prestadores de cuidados infantis destaca a importância de soluções de software adaptáveis. Como resultado, modelos configuráveis e permissões baseadas em funções tornaram-se recursos padrão em quase todos os softwares de gestão de creches, atendendo às demandas únicas de cada segmento.

Por Usuário Final: Programas Patrocinados por Empregadores Ganham Força

Em 2025, os operadores com múltiplas unidades capturaram 58,75% do mercado de software de gestão de creches. Esses grandes players se beneficiam significativamente ao distribuir os custos de implementação por centenas de salas de aula, tornando suas operações mais eficientes em termos de custos. Além disso, suas implantações em toda a rede geram conjuntos de dados extensos e mais ricos, que desempenham um papel crucial na melhoria dos benchmarks relacionados às taxas de ocupação, proporções de folha de pagamento e elasticidade de tarifas. Essa capacidade de aproveitar dados em escala lhes proporciona uma vantagem competitiva no mercado. Os locais patrocinados por empregadores, particularmente aqueles gerenciados por especialistas terceirizados localizados em campi corporativos, devem experimentar a maior CAGR durante o período de previsão.

Esses locais são cada vez mais preferidos pelas equipes de recursos humanos devido à sua capacidade de integrar recursos avançados, como login único, dedução de folha de pagamento e painéis de análise da força de trabalho. Essas funcionalidades simplificam os processos administrativos e fornecem informações valiosas sobre a gestão da força de trabalho, tornando-os altamente atraentes para clientes corporativos. Em contraste, os centros independentes frequentemente gravitam em direção aos níveis freemium do software de gestão de creches. Esses níveis normalmente cobrem funcionalidades básicas como controle de presença e faturamento, mas carecem de capacidades analíticas avançadas. Essa tendência ressalta o fato de que um único nível de produto raramente satisfaz os diversos requisitos de todos os tipos de clientes, pois diferentes escalas operacionais e prioridades exigem soluções personalizadas.

Análise Geográfica

A América do Norte permaneceu como a maior região com 40,44% de participação no mercado de software de gestão de creches em 2025, impulsionada pelas reformas de subsídios federais e pela alta penetração de cartões de crédito que facilita a adoção de pagamentos incorporados. O Centro-Oeste e o Nordeste lideram a adoção de check-in biométrico à medida que os órgãos licenciadores estaduais intensificam as auditorias.

A Ásia-Pacífico apresenta a perspectiva de crescimento mais forte, com uma CAGR de 9,08%. O Rastreador Poshan da Índia valida como as plataformas nacionais podem turbinar a maturidade digital mesmo em ambientes rurais dispersos. Os maiores desembolsos de subsídios da Austrália, combinados com metas de proporções para educadores infantis qualificados, estão levando os centros a investir em ferramentas em nuvem que automatizam a conformidade de pessoal e a reconciliação de subsídios. Japão, Coreia do Sul e Singapura combinam elevada alfabetização digital com demografias de envelhecimento, fomentando redes de creches corporativas que demandam software de nível empresarial.

A Europa exibe uma adoção constante e orientada por regras. A extensão do direito a 30 horas do Reino Unido amplia a base endereçável, enquanto o GDPR mantém as certificações de segurança em primeiro plano. Alemanha e França canalizam fundos públicos por meio de portais específicos de cada região, incentivando os fornecedores a localizar códigos fiscais e arquivos de solicitação de subsídios.

Cenário Competitivo

Nenhum fornecedor único domina o mercado de software de gestão de creches, sem nenhum ultrapassando a marca de 20% de receita. A Procare Solutions atende a redes empresariais, oferecendo integrações profundas com sistemas de capital humano e acesso baseado em funções.[3]Procare Solutions, "Relatório de Tendências de Pagamento em Creches 2025," procaresoftware.com A Brightwheel atrai centros pequenos e médios com sua interface voltada para dispositivos móveis e um modelo freemium em camadas. O ChildWatch da SofterWare é adaptado para acampamentos e operadores de base religiosa, e o fornecedor europeu Famly se destaca com sua conformidade com o GDPR e suporte multilíngue. Esses fornecedores atendem a diversas necessidades dos clientes, criando um cenário de mercado moderadamente fragmentado.

A estratégia de monetização do setor está evoluindo, passando de licenças por assento para receita de transações. O processamento de mensalidades e o financiamento opcional estão se tornando os principais impulsionadores do crescimento da margem bruta. Essa mudança reflete uma tendência mais ampla no mercado de software, onde os fluxos de receita recorrente são priorizados. As emendas à COPPA elevaram ainda mais os padrões de conformidade, favorecendo os fornecedores com equipes jurídicas e de segurança internas. Essas equipes permitem certificações mais rápidas, criando uma vantagem competitiva e estabelecendo uma barreira de entrada para players menores.

O interesse do capital privado em redes de centros de creche está remodelando a dinâmica do mercado. Os operadores consolidados preferem cada vez mais soluções de software padronizadas, que simplificam as operações e garantem consistência entre as unidades. Esses operadores frequentemente negociam acordos-mestre plurianuais com fornecedores, consolidando parcerias preferenciais e garantindo receita recorrente estável. Essa tendência ressalta a crescente importância dos relacionamentos de longo prazo com fornecedores para impulsionar a estabilidade e o crescimento do mercado.

Líderes do Setor de Software de Gestão de Creches

Procare Solutions LLC

Lillio Inc

Brightwheel

KinderSystems LLC

QK Technologies Pty Ltd (QikKids)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A LEIFRAS Corporation adquiriu quatro instalações de creche no Japão, expandindo a cobertura regional e impulsionando a demanda por painéis unificados de presença e faturamento.

- Janeiro de 2026: O Departamento de Saúde e Serviços Humanos dos Estados Unidos reinstaurou o faturamento baseado em presença para os subsídios do Fundo de Desenvolvimento e Cuidados Infantis, acelerando a implantação de software de presença em tempo real.

- Junho de 2026: O mandato de Minnesota para registros eletrônicos de presença entrou em vigor, impulsionando a adoção de software entre pequenos prestadores subsidiados.

- Abril de 2025: A Comissão Federal de Comércio finalizou as emendas à COPPA, ampliando as definições biométricas e exigindo cronogramas de retenção por escrito, influenciando os roteiros de produtos em direção a recursos avançados de segurança.

Escopo do Relatório Global do Mercado de Software de Gestão de Creches

O Mercado de Software de Gestão de Creches compreende entidades que desenvolvem plataformas digitais projetadas para automatizar e otimizar processos administrativos, operacionais e de comunicação para creches, pré-escolas e programas de aprendizagem infantil. Essas plataformas normalmente oferecem funcionalidades como gestão de matrículas, controle de presença, faturamento e emissão de faturas, agendamento de pessoal, comunicação com os pais e relatórios de conformidade.

O Relatório do Mercado de Software de Gestão de Creches é Segmentado por Funcionalidade (Engajamento dos Pais, Matrícula, Gestão de Currículo, Equipe e RH, Faturamento, Conformidade e Análise), Implantação (Nuvem, Local), Aplicação (Creche, Pré-Escola, Programa Extracurricular, Prestador Domiciliar, Redes de Berçário), Usuário Final (Centro Independente, Operador com Múltiplas Unidades, Governo e Sem Fins Lucrativos, Programa Patrocinado por Empregador, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado estão em Valor (USD).

| Engajamento e Comunicação com os Pais |

| Matrícula e Lista de Espera |

| Gestão de Currículo / Aprendizagem |

| Equipe e RH / Agendamento |

| Faturamento e Pagamentos |

| Conformidade, Relatórios e Análise |

| Nuvem |

| Local |

| Creches |

| Programas de Pré-Escola / Educação Infantil |

| Programas Extracurriculares |

| Prestadores Domiciliares |

| Redes de Berçário e Franquias |

| Centros Independentes |

| Operadores com Múltiplas Unidades |

| Prestadores Governamentais / Sem Fins Lucrativos |

| Programas de Cuidados Infantis Patrocinados por Empregadores |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Funcionalidade | Engajamento e Comunicação com os Pais | |

| Matrícula e Lista de Espera | ||

| Gestão de Currículo / Aprendizagem | ||

| Equipe e RH / Agendamento | ||

| Faturamento e Pagamentos | ||

| Conformidade, Relatórios e Análise | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Aplicação | Creches | |

| Programas de Pré-Escola / Educação Infantil | ||

| Programas Extracurriculares | ||

| Prestadores Domiciliares | ||

| Redes de Berçário e Franquias | ||

| Por Usuário Final | Centros Independentes | |

| Operadores com Múltiplas Unidades | ||

| Prestadores Governamentais / Sem Fins Lucrativos | ||

| Programas de Cuidados Infantis Patrocinados por Empregadores | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de gestão de creches até 2031?

O mercado de software de gestão de creches deve atingir USD 405,42 milhões até 2031, crescendo a uma CAGR de 8,70% durante 2026-2031.

Qual região liderará o crescimento nas plataformas de gestão de creches?

A Ásia-Pacífico deve registrar o crescimento regional mais rápido, com uma CAGR de 9,08% até 2031, impulsionada pelas iniciativas nacionais de digitalização da Índia e pela expansão dos subsídios de cuidados infantis na Austrália.

Qual funcionalidade atualmente gera mais receita para os fornecedores?

Os módulos de faturamento e pagamentos responderam por 52,15% da receita total em 2025, destacando a importância da cobrança automatizada de mensalidades para os centros de creche.

Por que as implantações em nuvem estão ganhando força entre os centros menores?

As plataformas baseadas em nuvem capturaram 36,45% de participação de mercado em 2025 devido a assinaturas mensais, eliminação de custos de hardware, atualizações automáticas e adequação para centros com orçamento limitado.

O que impulsiona o interesse dos empregadores em cuidados infantis no local ou subsidiados?

Pesquisas indicam que mais de 80% dos funcionários consideram os cuidados infantis um benefício fundamental no local de trabalho, e programas-piloto mostram que os cuidados infantis patrocinados por empregadores melhoram a retenção e reduzem o absenteísmo.

Como as novas regulamentações de privacidade influenciam a seleção de software?

Requisitos mais rígidos sob a COPPA e o GDPR, incluindo definições ampliadas de dados biométricos e regras de retenção mais rigorosas, estão impulsionando a demanda por plataformas que oferecem criptografia, gestão de consentimento e auditorias de segurança anuais.

Página atualizada pela última vez em: