Tamanho e Participação do Mercado de Software de Aquisição de Talentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

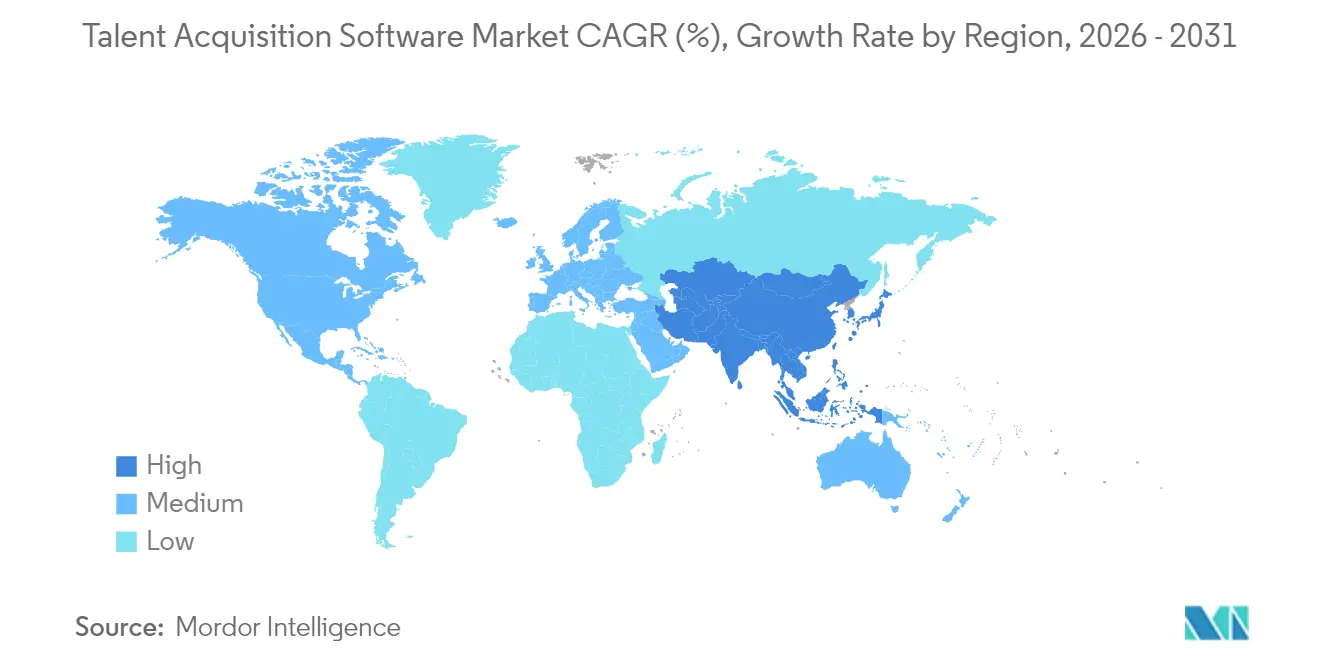

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

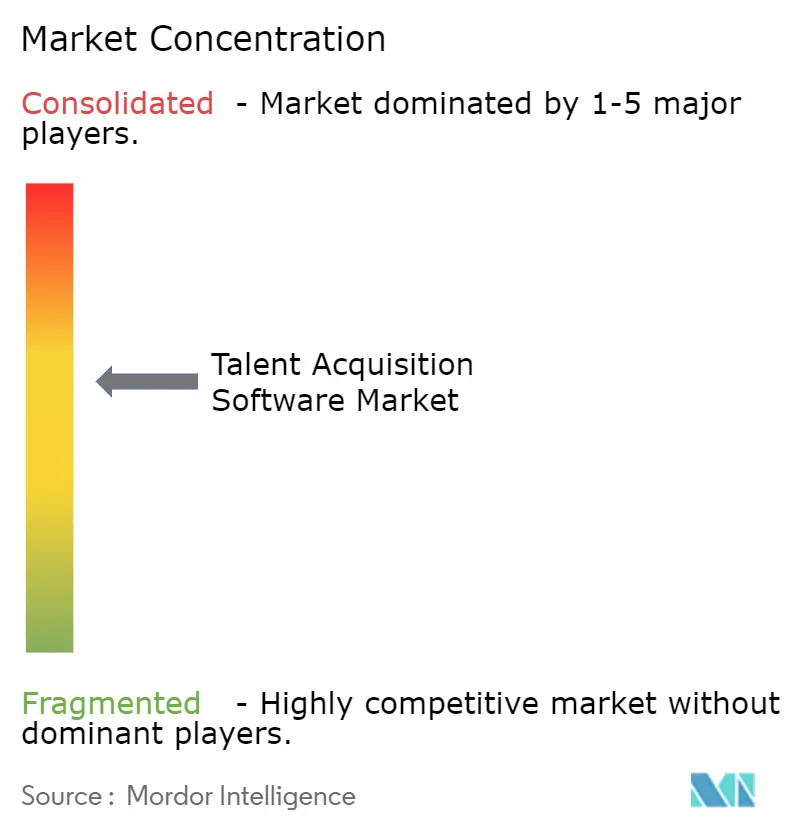

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Aquisição de Talentos pela Mordor Intelligence

O mercado de software de aquisição de talentos foi avaliado em USD 10,37 bilhões em 2025 e estima-se que cresça de USD 10,95 bilhões em 2026 para atingir USD 14,4 bilhões até 2031, a uma CAGR de 5,63% durante o período de previsão (2026-2031). A robusta demanda empresarial por correspondência de candidatos baseada em IA, aliada a migrações aceleradas para plataformas de RH nativas em nuvem, sustenta essa expansão. Os fornecedores se beneficiam da transição do rastreamento transacional de candidatos para a orquestração integrada de talentos, que unifica os fluxos de trabalho de sourcing, triagem e gestão de relacionamento com candidatos. As implantações baseadas em nuvem já lidam com mais de dois terços das novas instalações, ajudando as organizações a reduzir custos de infraestrutura e a oferecer ciclos de inovação mais rápidos. Os incentivos governamentais para programas digitais de contratação na Ásia-Pacífico, América do Norte e partes da Europa reforçam o impulso de adoção, mesmo que os custos de conformidade e a incerteza econômica moderem os gastos de curto prazo.

Principais Conclusões do Relatório

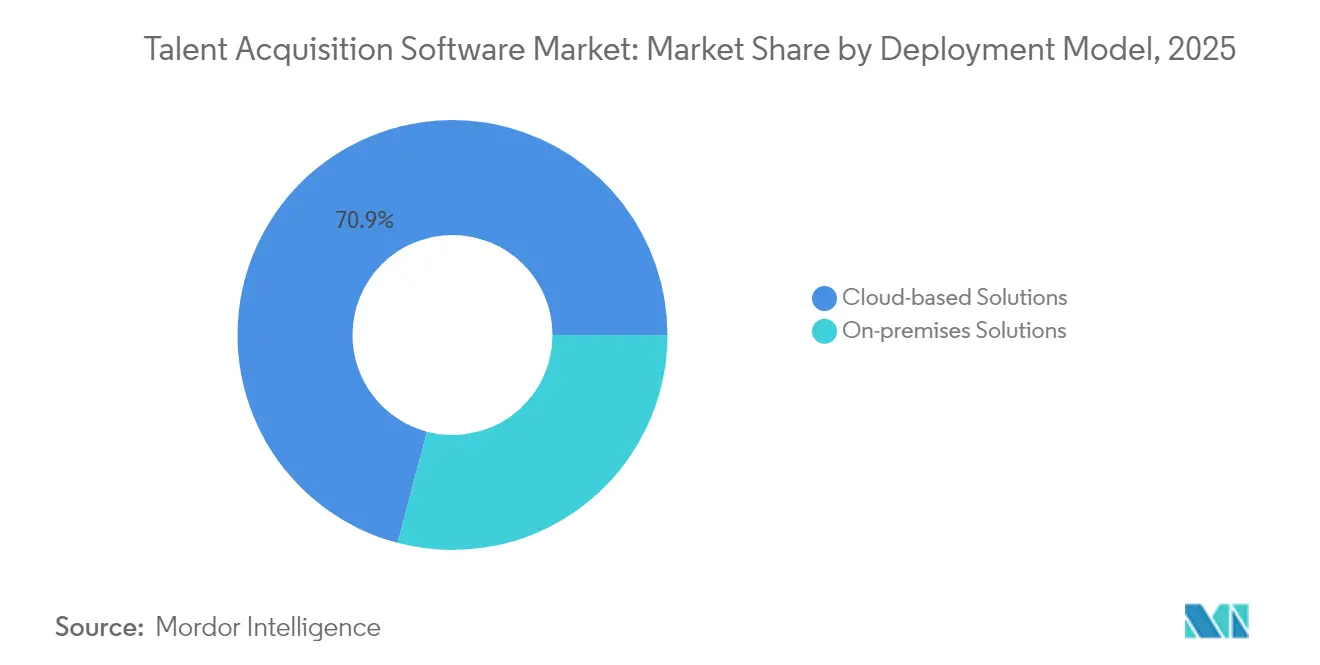

- Por modelo de implantação, as soluções em nuvem controlaram 70,89% da participação de receita em 2025 e estão progredindo a uma CAGR de 6,62% até 2031.

- Por componente, os sistemas de rastreamento de candidatos lideraram com 37,25% da participação de mercado de software de aquisição de talentos em 2025, enquanto as suites de marketing de recrutamento estão projetadas para registrar a CAGR mais rápida de 6,45% até 2031.

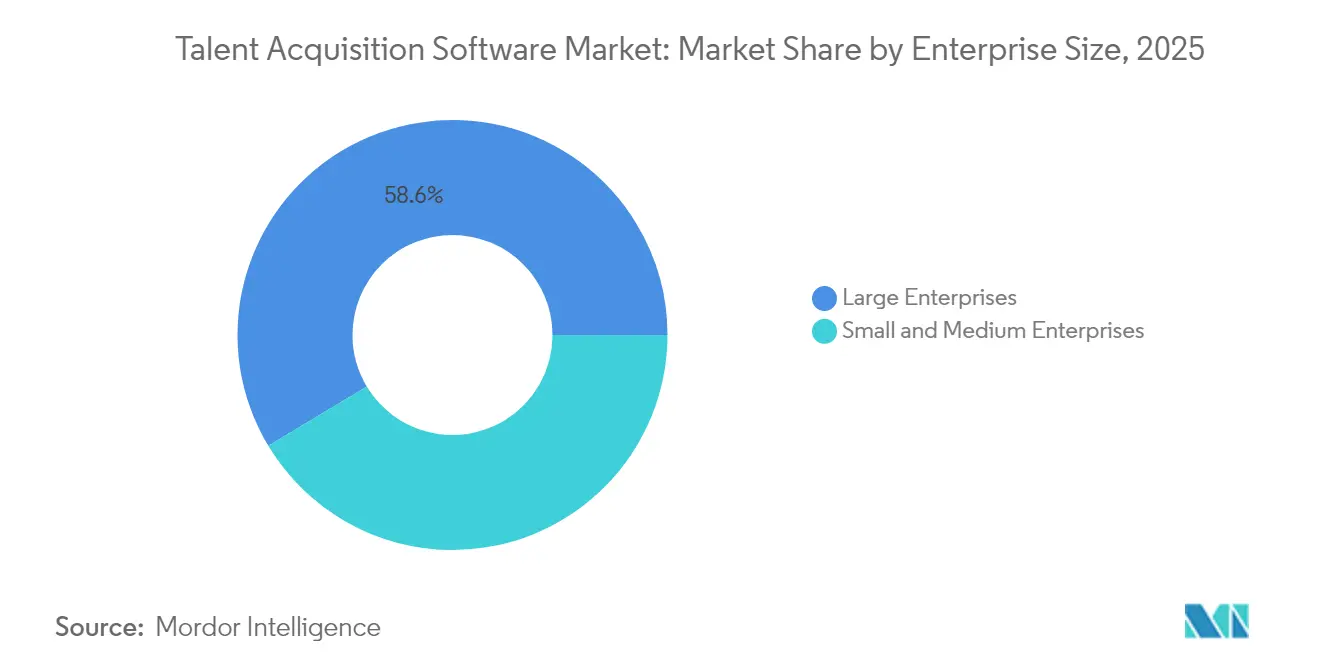

- Por tamanho de empresa, espera-se que as pequenas e médias empresas registrem uma CAGR de 6,44%, superando o crescimento das grandes empresas, apesar da participação de 58,62% dessas últimas em 2025.

- Por setor de uso final, o uso no varejo e no comércio eletrônico está crescendo a uma CAGR de 6,65%, desafiando TI e telecomunicações, que retiveram 22,11% da participação de receita em 2025.

- Por geografia, a Ásia-Pacífico está a caminho de uma CAGR de 6,18% até 2031, embora a América do Norte tenha permanecido como o maior mercado regional com 34,05% de participação em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Aquisição de Talentos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para nuvem de pilhas de tecnologia de RH | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Correspondência de candidatos baseada em IA melhorando a qualidade da contratação | +1.5% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Expectativas hiperpersonalizadas de experiência do candidato | +1.2% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente penetração da força de trabalho contingente | +1.0% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de análise de talentos para scorecards de DEI | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos governamentais para plataformas digitais de contratação | +0.6% | Núcleo na Ásia-Pacífico, com programas seletivos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Migração para Nuvem de Pilhas de Tecnologia de RH Acelera a Consolidação de Plataformas

As organizações que migram para arquiteturas de RH nativas em nuvem relatam benefícios de custo e desempenho de dois dígitos. A integração de dados em tempo real elimina silos históricos, melhorando a análise de contratações e possibilitando insights sobre a força de trabalho em toda a empresa. Ciclos de implementação mais rápidos e escalabilidade elástica tornam as implantações em nuvem especialmente atraentes para recrutamento de alto volume. Os designs com API em primeiro lugar permitem que os empregadores conectem módulos especializados de sourcing, avaliação ou verificação de antecedentes a fluxos de trabalho unificados, posicionando o mercado de software de aquisição de talentos como a pedra angular da transformação digital mais ampla de RH.[1]Oracle, "Por que o RH em Nuvem Oferece ROI Mais Rápido," oracle.com

A Correspondência de Candidatos Baseada em IA Transforma as Métricas de Qualidade da Contratação

Os mecanismos de aprendizado de máquina agora analisam currículos, avaliações e sinais comportamentais para identificar perfis mais adequados com maior precisão do que as pesquisas por palavras-chave. As plataformas líderes processaram centenas de milhares de requisições em 2024, aumentando a capacidade dos recrutadores em mais da metade. Os painéis de IA explicável e as auditorias de viés tornaram-se recursos indispensáveis em meio a um escrutínio regulatório mais rigoroso. Apesar dos claros ganhos de eficiência, quase nove em cada dez grandes empregadores ainda não implantaram personalização baseada em IA nos sites de carreiras — uma lacuna de adoção que continua a alimentar oportunidades de crescimento

A Experiência Hiperpersonalizada do Candidato Torna-se um Diferencial Competitivo

Os candidatos a emprego esperam mecanismos de recomendação no estilo Netflix, chatbots conversacionais e caminhos de candidatura com um clique pelo celular. Os empregadores que incorporam vídeo, conteúdo no estilo de redes sociais e descrições orientadas por competências observam melhorias na conclusão de candidaturas e ciclos de contratação mais curtos. A automação do marketing de recrutamento orquestra campanhas no TikTok, Reddit e quadros de empregos de nicho, posicionando o mercado de software de aquisição de talentos como um habilitador central de estratégias de contratação orientadas pela marca.

O Crescimento da Penetração da Força de Trabalho Contingente Amplia o Escopo das Plataformas

Trabalhadores autônomos, contratados e especialistas fracionados agora compõem uma parcela considerável dos grupos de trabalho globais. As plataformas de recrutamento devem, portanto, lidar com classificações mistas de trabalhadores, regimes de conformidade variados e fluxos de trabalho de pagamento integrados. A integração estreita com sistemas de gestão de fornecedores, mercados de freelancers e taxonomias de competências permite que os empregadores equilibrem as demandas de talentos remotos, híbridos e presenciais sem fragmentar dados ou experiências de candidatos.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com privacidade de dados (GDPR, CPRA) | -1.2% | Europa e Califórnia, com expansão global | Curto prazo (≤ 2 anos) |

| Obstáculos de integração de HRIS legado | -0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Congelamentos de contratações em períodos de recessão econômica | -0.7% | Global, com maior sensibilidade em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Viés de IA e escrutínio regulatório sobre algoritmos | -0.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Conformidade com Privacidade de Dados Criam Barreiras de Implementação

Os requisitos regulatórios mais rigorosos obrigam os empregadores a investir em gestão de consentimento, salvaguardas contra violações e governança de dados de candidatos. Algumas multinacionais alocam agora orçamentos multimilionários para a remediação de fluxos de trabalho legados e controles de transferência de dados transfronteiriços. Essas despesas retardam as decisões de compra e desviam recursos da inovação de funcionalidades, exercendo pressão de curto prazo sobre o mercado de software de aquisição de talentos.[2]IBM, "Relatório do Custo de uma Violação de Dados 2025," ibm.com

Os Obstáculos de Integração de HRIS Legado Restringem a Velocidade de Adoção

Muitas organizações ainda operam sistemas de informação de RH com décadas de existência. APIs limitadas, esquemas de dados inconsistentes e registros duplicados complicam a implementação de novas plataformas. Os projetos de integração frequentemente exigem middleware personalizado e programas robustos de gestão de mudanças, inflacionando os custos de transição e atrasando os prazos de retorno sobre o investimento. As pequenas e médias empresas, por não disporem de recursos de TI corporativos, tendem, portanto, a optar por soluções plug-and-play que as protejam de um trabalho pesado de integração.[3]SHRM, "Os Múltiplos Custos da Proliferação de Software de RH," shrm.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Impulsiona a Rápida Escalabilidade

O tamanho do mercado de software de aquisição de talentos vinculado às implantações em nuvem superou USD 7,35 bilhões em 2025, evidenciando uma preferência decisiva dos clientes pela entrega baseada em assinatura. Com uma CAGR futura de 6,62%, as ofertas em nuvem estão posicionadas para capturar uma participação ainda maior até 2031. As instalações locais persistem em setores altamente regulamentados, mas enfrentam uma atrito constante à medida que as certificações de segurança e as opções de nuvem soberana se multiplicam. Os modelos híbridos servem como pontos intermediários para organizações que migram dados sensíveis em fases, especialmente em serviços financeiros e saúde. Os programas de financiamento governamental em Singapura, na Colúmbia Britânica e em estados selecionados dos EUA aceleram ainda mais as transições para a nuvem, beneficiando diretamente o mercado de software de aquisição de talentos.

A migração para a nuvem desbloqueia simultaneamente as capacidades de IA e as atualizações contínuas que as arquiteturas legadas não conseguem igualar. Os fornecedores, portanto, empacotam análises avançadas, bots de IA conversacional e tecnologia de grafo de competências como funcionalidades padrão da nuvem. Por sua vez, os compradores obtêm melhorias mensuráveis na qualidade da contratação sem os encargos de despesas de capital. Essas vantagens reforçam a atração gravitacional de longo prazo em direção à entrega de software como serviço, ampliando a lacuna entre os líderes em nuvem e os incumbentes locais em atraso.

Por Componente: A Base do Sistema de Rastreamento de Candidatos Evolui para Suites Unificadas

Os sistemas de rastreamento de candidatos responderam pela maior fatia de 37,25% da receita de 2025, tornando-os a camada de fluxo de trabalho de ancoragem nos segmentos empresarial e de mercado intermediário. No entanto, à medida que o marketing de recrutamento, a gestão de relacionamento com candidatos e os módulos de integração convergem, os compradores buscam cada vez mais suites integradas de um único fornecedor. Essa mudança impulsiona a funcionalidade de marketing de recrutamento para uma CAGR projetada de 6,45%, seguida de perto pelos módulos de relacionamento com candidatos que nutrem grupos de talentos passivos. Os serviços, a implementação e a consultoria de otimização também registram crescimento saudável, pois as implantações globais complexas exigem expertise especializada.

A convergência entre suites é moldada pela demanda dos recrutadores por painéis de visão única, análises unificadas e menor sobrecarga de gestão de fornecedores. Os modernos produtos de sistema de rastreamento de candidatos agrupam análise de currículos, agendamento de entrevistas e análises preditivas que antes exigiam licenças separadas, comprimindo o custo total de propriedade e impulsionando a consolidação no mercado de software de aquisição de talentos.

Por Tamanho de Empresa: O Crescimento das PMEs Reduz as Lacunas de Capacidade

Embora as grandes empresas ainda consumam 58,62% dos gastos, as PMEs agora entregam a CAGR mais rápida de 6,44%, remodelando as prioridades de entrada no mercado dos fornecedores. Os preços por assinatura, os fluxos de trabalho pré-configurados e a personalização de baixo código tornam os conjuntos de ferramentas sofisticados acessíveis a empresas com recursos limitados. A implantação em nuvem elimina os encargos de manutenção de servidores, permitindo que empresas menores adotem a correspondência baseada em IA e o agendamento automatizado que historicamente estavam fora do alcance. Os incentivos governamentais de adoção digital e as transições de trabalho remoto da era pandêmica amplificaram essa tendência, posicionando o mercado de software de aquisição de talentos como um equalizador fundamental na eficiência do recrutamento.

Em contrapartida, as grandes empresas concentram-se na integração profunda com as suites de aprendizagem, desempenho e remuneração. A conformidade em múltiplos países, as taxonomias de competências e as análises de mobilidade interna exigem configurações sob medida e serviços de implementação robustos. Os fornecedores, portanto, mantêm dois níveis de produtos, equilibrando a extensibilidade de nível empresarial com a simplicidade das PMEs.

Por Setor de Uso Final: O Varejo e o Comércio Eletrônico Superam a Liderança de TI

O setor de TI e telecomunicações gerou 22,11% da receita de 2025, aproveitando avaliações avançadas de candidatos para talentos técnicos difíceis de recrutar. No entanto, o varejo e o comércio eletrônico agora registram a CAGR mais elevada de 6,65% até 2031, impulsionada por oscilações sazonais de contratação, funções na economia de plataformas e necessidades de pessoal voltado para o cliente. A automação de campanhas de publicação de vagas, a triagem baseada em chat e o agendamento em lote de entrevistas oferecem um ROI convincente para os recrutadores de varejo de alto volume.

A saúde e o BFSI continuam com adoção estável, impulsionados por requisitos rigorosos de rastreamento de credenciais e controle de riscos. A demanda no setor de manufatura aumenta em meio a escassez de mão de obra qualificada e implantações de fábricas inteligentes, enquanto a hotelaria depende de funções de integração rápida para gerenciar a alta rotatividade. A adoção transversal de contratação baseada em competências expande as integrações de avaliação e os recursos de gestão de taxonomia, mantendo a relevância ampla da plataforma em diferentes segmentos verticais.

Análise Geográfica

A América do Norte capturou 34,05% dos gastos de 2025, refletindo a profunda penetração de SaaS e os ecossistemas de integração maduros. As organizações dos EUA enfatizam a explicabilidade da IA e as métricas de experiência do candidato, enquanto os compradores canadenses priorizam os fluxos de trabalho bilíngues e o sourcing de talentos transfronteiriços. A crescente presença da manufatura no México aumenta o apetite por sistemas de recrutamento escaláveis que suportem tanto trabalhadores especializados quanto funções de engenharia.

A Ásia-Pacífico registra a CAGR mais forte de 6,18% até 2031, sustentada pelo crescimento triplo de ofertas de emprego na Índia em 2024 e pelas ondas de contratação no setor tecnológico da China. Os programas governamentais em Singapura, Malásia e Tailândia subsidiam a adoção de tecnologia de RH, e a localização em múltiplos idiomas permanece um requisito central. As diversas leis trabalhistas e os mandatos de residência de dados incentivam os fornecedores a manter opções flexíveis de hospedagem e conformidade, elevando o mercado geral de software de aquisição de talentos na região.

A Europa apresenta crescimento duradouro, impulsionado pelas atualizações relacionadas ao RGPD e pela contratação transfronteiriça no mercado único. A Alemanha e o Reino Unido continuam a liderar a adoção empresarial, enquanto a França e a Espanha focam na capacidade multilíngue e na mobilidade de talentos da UE. O próximo Regulamento Europeu sobre Inteligência Artificial adiciona urgência à demanda por algoritmos transparentes e relatórios de mitigação de viés, moldando ainda mais os roteiros de produtos.

A América Latina, o Oriente Médio e a África representam corredores de demanda emergente à medida que a diversificação econômica e o investimento estrangeiro impulsionam a digitalização empresarial. O ecossistema tecnológico do Brasil e os projetos de modernização do setor público do Conselho de Cooperação do Golfo exemplificam o novo impulso de aquisições. Os fornecedores que oferecem implantações de baixo impacto e suporte a idiomas regionais têm condições de capturar participação incremental no mercado de software de aquisição de talentos nessas geografias.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação se acelera à medida que os fornecedores de HCM de suite completa adquirem inovadores de nicho. O plano da SAP de incorporar SmartRecruiters à sua suite de gestão da experiência humana e a aquisição de USD 4,1 bilhões da Paycor pela Paychex destacam o impulso para unificar o recrutamento com a folha de pagamento e a gestão da força de trabalho.[4]Paychex, "Paychex Conclui Aquisição da Paycor," paychex.com Parcerias como a colaboração da Workday com a Randstad integram mecanismos de recomendação de IA com redes globais de pessoal, combinando software e serviços para eficiência de contratação de ponta a ponta.

A diferenciação competitiva gira em torno de IA explicável, APIs abertas e governança de dados pronta para conformidade regulatória. As startups focadas em fluxos de trabalho da economia de plataformas, análise de diversidade ou inteligência de grafo de competências atraem forte financiamento de capital de risco, evidenciado pela rodada Série B de USD 42,7 milhões da TechWolf. Os incumbentes tradicionais de quadros de empregos, exemplificados pela fusão CareerBuilder com Monster, buscam plataformas unificadas para reconquistar a participação de audiência dos agregadores.

Os novos entrantes no mercado que visam as PMEs implantam camadas freemium e modelos de implantação rápida, enquanto as plataformas de nível empresarial enfatizam integrações nativas com módulos de aprendizagem, desempenho e remuneração. Os fornecedores capazes de documentar reduções no tempo de contratação, melhoria na qualidade da contratação e pontuações superiores de experiência do candidato capturam um crescimento desproporcional no mercado de software de aquisição de talentos.

Líderes do Setor de Software de Aquisição de Talentos

ADP LLC

Applicant Tracking System Inc. (Trakstar)

Bamboo HR LLC

Bullhorn Inc.

Cegid Group SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A SAP divulgou seu acordo para adquirir a SmartRecruiters, ampliando a profundidade da aquisição de talentos da SAP e alinhando os fluxos de trabalho de candidatos com a estratégia mais ampla de HXM.

- Janeiro de 2025: A Workday e a Randstad anunciaram uma parceria para combinar o Agente de Recrutamento com IA da Workday com o grupo global de talentos da Randstad, com o objetivo de reduzir o tempo de preenchimento de vagas para clientes compartilhados.

- Janeiro de 2025: A Paychex finalizou sua aquisição de USD 4,1 bilhões da Paycor, combinando a abrangência da folha de pagamento com recursos avançados de recrutamento e gestão da força de trabalho.

- Novembro de 2024: A 365Talents obteve a certificação ISO 42001, demonstrando adesão aos padrões de IA responsável em tecnologia de RH.

Escopo do Relatório Global do Mercado de Software de Aquisição de Talentos

Recrutadores, especialistas em aquisição de talentos e gestores de contratação utilizam software de aquisição de talentos para agilizar ou automatizar seus fluxos de trabalho, incluindo sourcing, triagem, entrevistas e integração. Esses softwares são uma combinação geral de software de entrevistas, sistemas de gestão de relacionamento com candidatos (CRM) e sistemas de rastreamento de candidatos (ATS). Também podem realizar verificações de antecedentes e avaliações pré-contratação, seguidas de treinamento de integração e orientação para novos contratados, melhorando assim a eficácia dos gestores de recrutamento e das empresas. As organizações os utilizam tipicamente para gerenciar bancos de dados de candidatos, publicar vagas de emprego, gerenciar candidaturas, organizar entrevistas e obter feedback dos candidatos.

O mercado de software de aquisição de talentos é segmentado por tipo (soluções locais, soluções sob demanda), por tamanho de empresa (grandes empresas, PMEs), por setor (manufatura, saúde, BFSI, educação, hotelaria, outros setores) e por geografia

| Soluções Locais |

| Soluções Baseadas em Nuvem |

| Sistema de Rastreamento de Candidatos |

| Gestão de Relacionamento com Candidatos |

| Suite de Marketing de Recrutamento |

| Serviços e Suporte |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Saúde |

| BFSI |

| Educação |

| Hotelaria |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Modelo de Implantação | Soluções Locais | |

| Soluções Baseadas em Nuvem | ||

| Por Componente | Sistema de Rastreamento de Candidatos | |

| Gestão de Relacionamento com Candidatos | ||

| Suite de Marketing de Recrutamento | ||

| Serviços e Suporte | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor de Uso Final | Manufatura | |

| Saúde | ||

| BFSI | ||

| Educação | ||

| Hotelaria | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Outros Setores de Uso Final | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de software de aquisição de talentos?

O mercado está avaliado em USD 10,95 bilhões em 2026.

Qual é a taxa de crescimento esperada do mercado?

Projeta-se que avance a uma CAGR de 5,63% entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As implantações baseadas em nuvem estão crescendo a uma CAGR de 6,62% à medida que as empresas migram de sistemas locais.

Qual região registra o maior crescimento?

Projeta-se que a Ásia-Pacífico se expanda a uma CAGR de 6,18%, impulsionada por incentivos governamentais e digitalização da força de trabalho.

Qual segmento lidera a demanda por componentes?

Os sistemas de rastreamento de candidatos permanecem o maior componente, detendo 37,25% da participação de receita em 2025.

Como as pequenas e médias empresas estão influenciando a adoção?

As PMEs estão adotando plataformas de nuvem acessíveis, resultando na CAGR mais alta de 6,44% entre todos os segmentos de tamanho de empresa.

Página atualizada pela última vez em: