Tamanho e Participação do Mercado de Software de Administração de Benefícios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

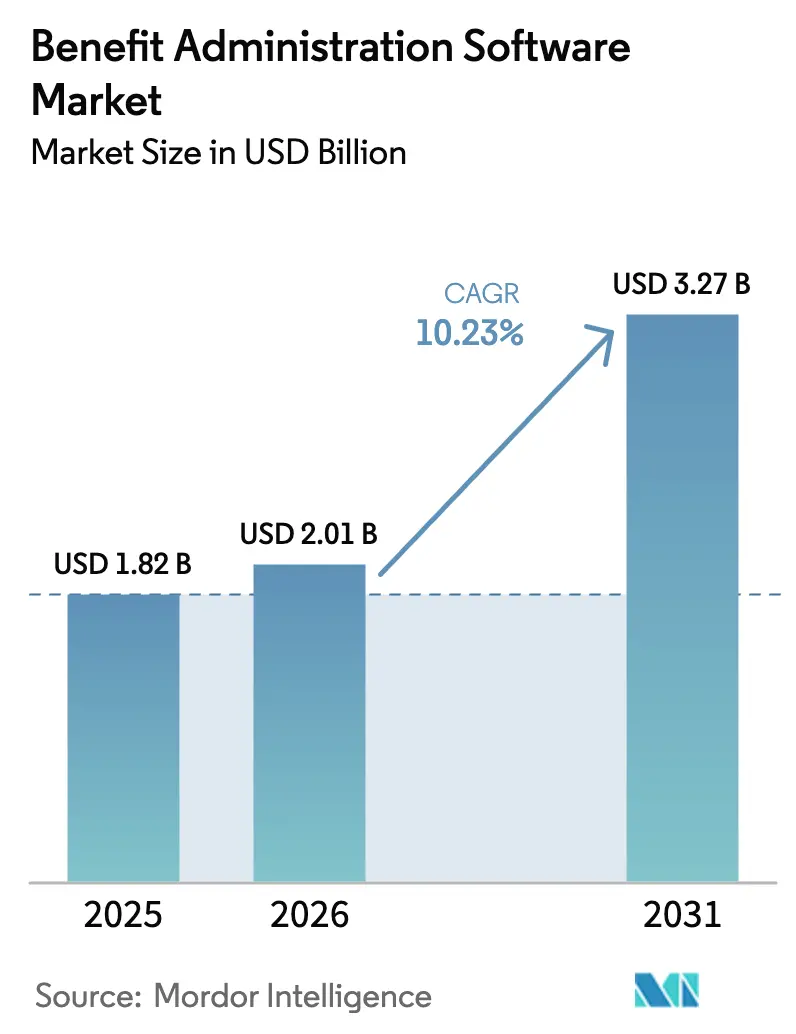

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

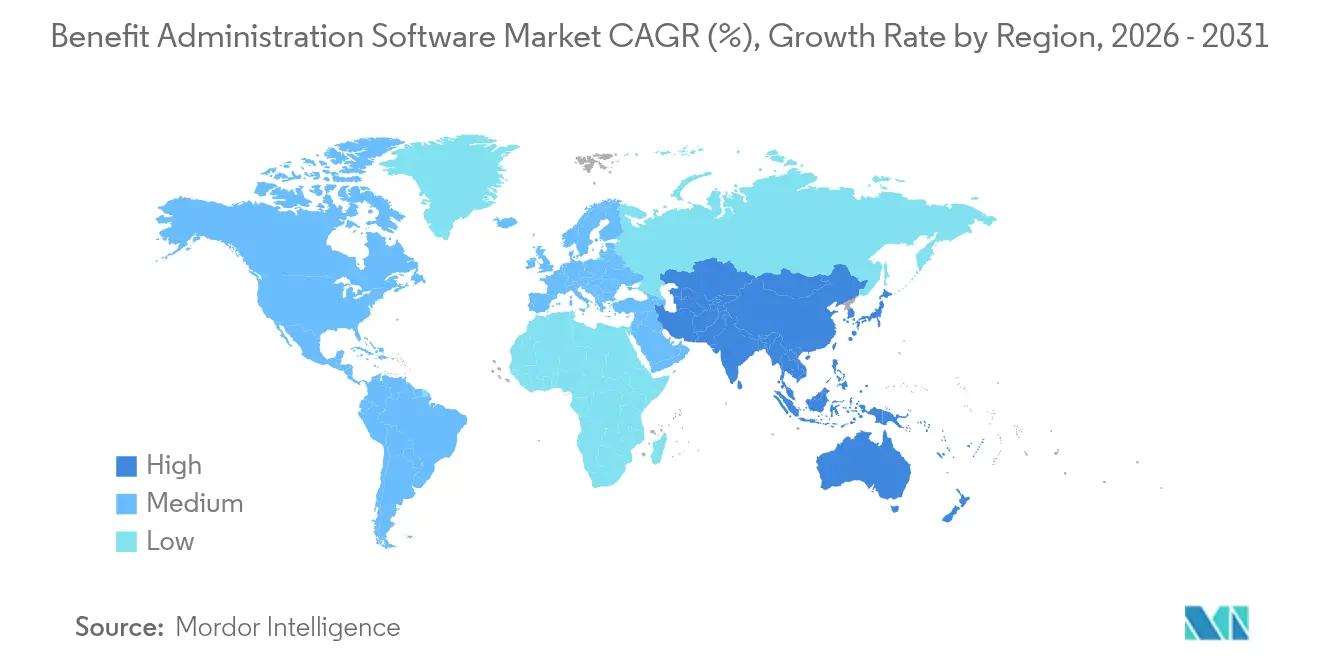

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Administração de Benefícios por Mordor Intelligence

O tamanho do Mercado de Software de Administração de Benefícios em 2026 é estimado em USD 2,01 bilhões, crescendo a partir do valor de 2025 de USD 1,82 bilhões, com projeções para 2031 indicando USD 3,27 bilhões, crescendo a um CAGR de 10,23% no período 2026-2031. A expansão está vinculada a estratégias de nuvem em primeiro lugar, ao aperto das regulamentações de privacidade de dados e à rápida adoção de inteligência artificial que eleva a experiência do usuário e a precisão de conformidade. A implantação baseada em nuvem detém uma participação de receita de 67,6% em 2024, enquanto as arquiteturas híbridas se expandem a um CAGR de 13,2% com base em controles flexíveis de soberania de dados. As grandes empresas respondem por 62,3% do gasto total, mas as pequenas e médias empresas (PMEs) crescem 13,6% ao ano graças à precificação por uso de fornecedores como Gusto e Rippling. A América do Norte lidera com 39,2% de participação, mas a Ásia-Pacífico avança 13,1% ao ano à medida que as multinacionais localizam programas de benefícios e as empresas domésticas aceleram a digitalização. A pressão competitiva permanece moderada, pois os fornecedores tradicionais de HCM enfrentam plataformas desafiadoras e agregadores de API que simplificam a conectividade.

Principais Conclusões do Relatório

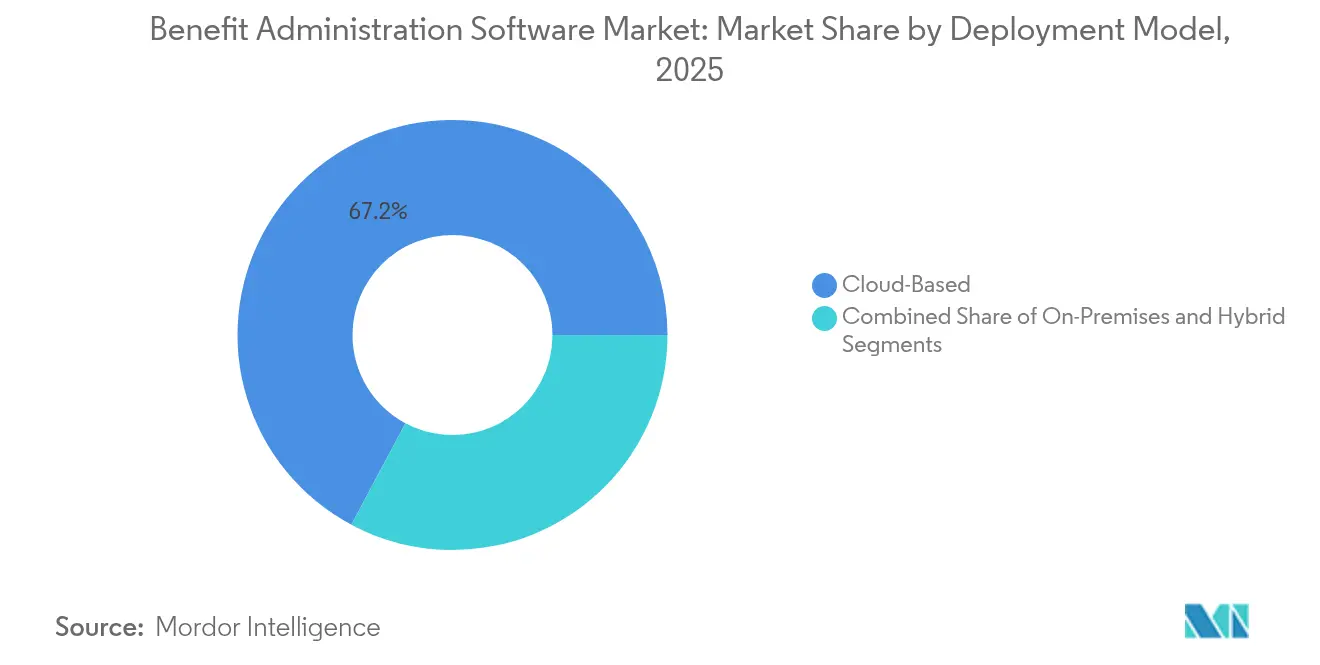

- Por modelo de implantação, as soluções em nuvem detinham 67,20% da participação do mercado de software de administração de benefícios em 2025, enquanto as implantações híbridas devem se expandir a um CAGR de 12,79% até 2031.

- Por porte da organização, as grandes empresas lideraram com uma participação de 61,70% do tamanho do mercado de software de administração de benefícios em 2025, enquanto o segmento de PMEs deve crescer 13,09% ao ano.

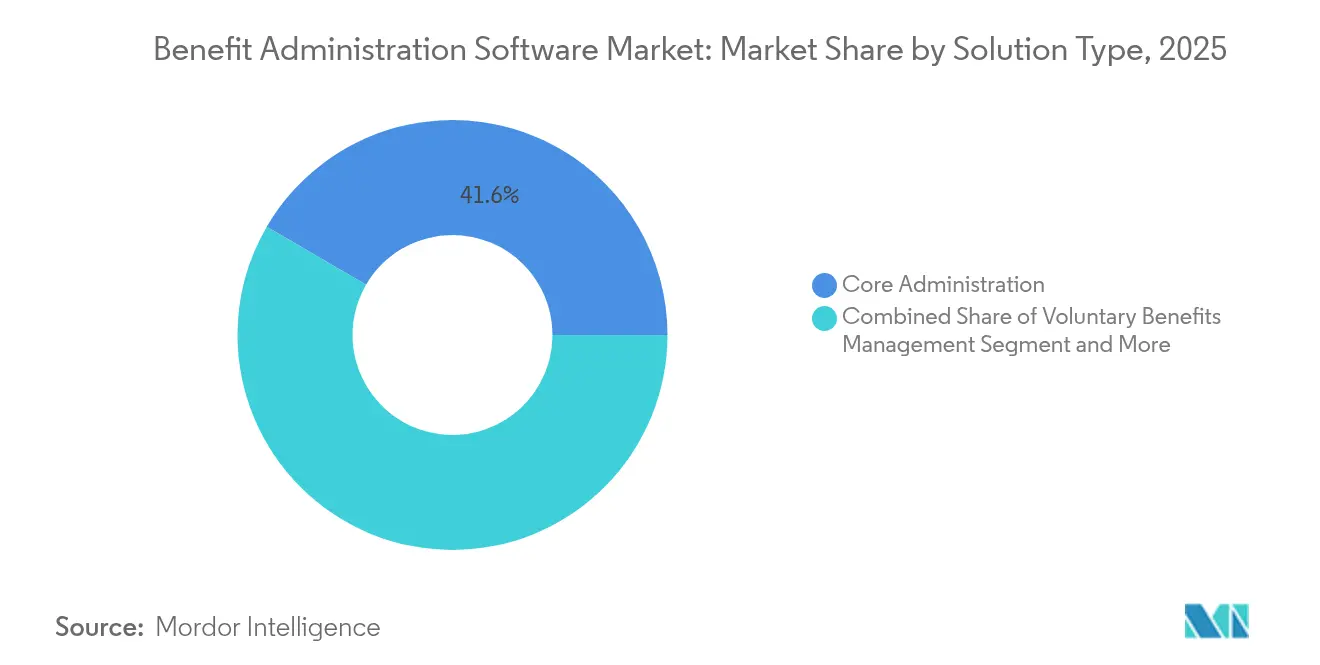

- Por tipo de solução, a administração central capturou 41,60% da participação de receita em 2025; a administração de benefícios no local de trabalho deve crescer a um CAGR de 12,62% até 2031.

- Por setor do usuário final, TI e telecomunicações representaram 28,40% dos gastos em 2025, enquanto o setor de BFSI deve se expandir 12,48% ao ano.

- Por canal de entrega, os portais de autoatendimento detinham 49,60% da participação de receita em 2025; os aplicativos móveis devem avançar a um CAGR de 12,86% até 2031.

- Por geografia, a América do Norte respondeu por 38,80% do mercado de software de administração de benefícios em 2025, enquanto a Ásia-Pacífico registra o crescimento mais rápido, com CAGR de 12,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Administração de Benefícios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para nuvem de pilhas de tecnologia de RH | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Precificação por uso atraindo PMEs | +1.8% | Global, particularmente forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Crescente complexidade regulatória (ACA, IR35, etc.) | +2.3% | América do Norte e Europa principalmente, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Intensificação da guerra por talentos no período pós-pandemia | +1.5% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de suporte à decisão baseado em IA em benefícios | +1.9% | América do Norte e Europa liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| APIs de benefícios incorporados em super-aplicativos de HCM | +1.2% | Global, com mercados voltados para tecnologia liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para nuvem de pilhas de tecnologia de RH

As organizações que migram sistemas de benefícios para infraestrutura em nuvem obtêm melhorias mensuráveis de desempenho, segurança e escalabilidade. A Alight Solutions concluiu uma transição completa para a AWS em fevereiro de 2025, registrando economias anualizadas de USD 75 milhões, uma redução de 40% nos servidores e tempos de resposta de inscrição 43% mais rápidos, ao mesmo tempo em que elevou os controles de segurança em 85%. [1]Alight Solutions, "Alight conclui transformação de migração para nuvem, entregando desempenho aprimorado e economias significativas de custos," alight.com Esses resultados validam como a arquitetura em nuvem remove os limites de capacidade legados, permite a sincronização de dados globais em tempo real e encurta os ciclos de lançamento que mantêm as regras de conformidade atualizadas. O mercado de software de administração de benefícios, portanto, alinha os roteiros de migração com as estratégias de nuvem de toda a empresa, posicionando as plataformas em nuvem como a espinha dorsal operacional para programas de benefícios multinacionais.

Precificação por uso atraindo PMEs

Planos de assinatura flexíveis estão reduzindo as barreiras de adoção para empresas com 50 a 500 funcionários. A Gusto oferece planos a partir de USD 59 por mês mais USD 8 por funcionário, e a Rippling começa em USD 8 por usuário — modelos que contornam as taxas de licença tradicionais. [2]Gusto, "Preços dos Produtos," gusto.com Essa economia abre funcionalidades de nível empresarial — feeds de operadoras, arquivamentos automatizados e portais de autoatendimento — para empresas com recursos limitados. O CAGR de 13,6% do segmento de PMEs supera a média do mercado de software de administração de benefícios, refletindo a potência da alavanca de precificação. Os fornecedores reforçam a tração com configuração rápida sem código e integração guiada que reduzem os prazos de implementação.

Crescente complexidade regulatória

Mandatos como a Lei de Cuidados Acessíveis exigem rastreamento de elegibilidade, testes de acessibilidade e arquivamentos do Formulário 1095 do IRS, expondo os empregadores a penalidades de até USD 4.320 por trabalhador em caso de não conformidade. As obrigações do GDPR europeu intensificam os requisitos de tratamento de dados, impulsionando fluxos de trabalho automatizados que criptografam, auditam e relatam informações pessoais. A plataforma Clear ACA da SyncStream rastreia dados, sinaliza riscos e atendeu mais de 40.000 empregadores, reduzindo o trabalho de revisão manual em 60%. A incerteza regulatória, portanto, direciona o orçamento para softwares que codificam regras multijurisdicionais e mantêm trilhas de auditoria em escala.

Intensificação da guerra por talentos

Mercados de trabalho apertados pressionam os empregadores a enriquecer os portfólios de benefícios voluntários sem inflar os custos fixos. Os mecanismos de suporte à decisão ajudam os funcionários a personalizar pacotes, aumentando o valor percebido. O maior engajamento está diretamente ligado à retenção, uma métrica crítica à medida que as despesas com rotatividade aumentam. Os fornecedores enfatizam portais de nível consumidor, orientação por chat com IA e comparações de custos em tempo real que simplificam escolhas complexas, aguçando assim a posição competitiva dos empregadores para conjuntos de habilidades escassas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dificuldades de integração com sistemas legados de HRIS | -1.4% | Global, particularmente agudo em grandes empresas | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com privacidade de dados | -1.1% | Europa (GDPR), América do Norte (leis estaduais), expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Escassez de parceiros de implementação especializados no domínio | -0.8% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de dependência de fornecedor em implantações multinacionais | -0.6% | Corporações multinacionais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dificuldades de integração com sistemas legados de HRIS

Aproximadamente 70% das implantações encontram desafios de mapeamento de dados ou de interface que estendem os prazos de lançamento em até 60%. [3]SHRM, "Como Superar Desafios ao Implantar Nova Tecnologia de RH," shrm.org As complexidades surgem quando os sistemas de folha de pagamento, controle de tempo e prontuário eletrônico de saúde utilizam esquemas divergentes, forçando camadas de middleware que elevam os custos. Os prestadores de serviços de saúde ilustram o problema, pois as plataformas de benefícios precisam se integrar a registros clínicos e estruturas de folha de pagamento sindical. A alta carga de manutenção de código personalizado sobrecarrega as equipes de TI, atrasando o retorno sobre o investimento e levando alguns compradores a adiar as transições.

Aumento dos custos de conformidade com privacidade de dados

As despesas de preparação para o GDPR têm uma média de USD 1,3 milhão para empresas de médio porte, cobrindo criptografia, orquestração de consentimento, auditorias contínuas e planos de resposta a violações. As leis estaduais dos EUA, como a CCPA, introduzem variações adicionais. As empresas menores sentem mais o peso, pois os requisitos escalam independentemente do tamanho da força de trabalho. O monitoramento contínuo, o treinamento de pessoal e as revisões jurídicas acrescentam de 15 a 20% ao custo total de propriedade, dissuadindo algumas organizações de implantações completas até que os fornecedores incorporem kits de ferramentas de conformidade prontos para uso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Infraestrutura em Nuvem Impulsiona a Inovação Híbrida

As ofertas em nuvem contribuíram com 67,20% da receita de 2025, reforçando a mudança do mercado de software de administração de benefícios em direção a ambientes gerenciados que eliminam a necessidade de aplicação de patches e manutenção de hardware. As arquiteturas híbridas, no entanto, estão crescendo a um CAGR de 12,79%, à medida que as organizações equilibram a flexibilidade da nuvem com os mandatos de soberania de dados locais. Essa abordagem de pilha dupla sustenta a expansão do tamanho do mercado de software de administração de benefícios entre empresas regulamentadas.

As soluções híbridas mantêm arquivos de pessoal sensíveis em data centers privados, enquanto roteiam análises, acesso móvel e trocas com operadoras por meio de microsserviços em nuvem. Os sistemas de saúde frequentemente hospedam dados protegidos pela HIPAA localmente, mas implantam portais de inscrição em nuvem que integram APIs de operadoras pré-construídas. Esse método melhora o tempo de atividade, suporta acesso multissite e evita a depreciação total da infraestrutura. Os fornecedores agora empacotam dispositivos de gateway de borda, acelerando as integrações e facilitando a orquestração de tráfego. Consequentemente, a inovação híbrida sustenta a adoção entre compradores avessos ao risco, preservando a economia da nuvem.

Por Porte da Organização: A Aceleração das PMEs Remodela a Dinâmica do Mercado

As grandes empresas detinham 61,70% da participação do mercado de software de administração de benefícios em 2025, ancoradas pela complexidade de múltiplas localidades e orçamentos de TI mais robustos. O segmento de PMEs, no entanto, registra um CAGR de 13,09%, adicionando vitalidade ao crescimento geral do mercado de software de administração de benefícios.

As PMEs aceitam configurações padrão em nuvem e modelos de configuração rápida que reduzem os prazos dos projetos de meses para semanas. A precificação de entrada baixa alinha os gastos com o número de funcionários, um princípio de design fundamental para empresas que escalam seus planos de contratação. Os fornecedores oferecem assistentes de implementação guiada e bibliotecas de conformidade prontas para uso que substituem a consultoria de nível empresarial. Como resultado, o tamanho do mercado de software de administração de benefícios vinculado às PMEs cresce mais rapidamente do que qualquer outro grupo de compradores, levando os fornecedores a priorizar UX simplificada, suporte por chat e lojas de aplicativos de marketplace adaptadas a equipes de RH com recursos limitados.

Por Tipo de Solução: A Liderança da Administração Central Encontra o Crescimento dos Benefícios no Local de Trabalho

As plataformas de administração central geraram 41,60% da receita de 2025, reafirmando seu papel como espinha dorsal transacional do mercado de software de administração de benefícios. A gestão de benefícios no local de trabalho supera esse desempenho com um CAGR de 12,62%, impulsionada pelo interesse dos empregadores em produtos voluntários que elevam a retenção sem aumentar os custos fixos de folha de pagamento.

Os mecanismos de benefícios no local de trabalho gerenciam saúde suplementar, seguro para animais de estimação, reembolso de empréstimos estudantis e benefícios de estilo de vida entregues por meio de desconto em folha de pagamento. A IA compara o valor dos planos, orientando os funcionários para combinações ideais, enquanto alertas móveis aumentam as taxas de conclusão de inscrição. À medida que os empregadores ampliam as ofertas, os silos de dados arriscam a fragmentação. Os principais fornecedores, portanto, incorporam mecanismos de regras configuráveis e painéis consolidados que abrangem linhas centrais e voluntárias, garantindo uma visão unificada do funcionário e satisfazendo os padrões de relatórios das operadoras.

Por Setor do Usuário Final: A Liderança do Setor de TI Impulsiona a Inovação no BFSI

O segmento de tecnologia e telecomunicações respondeu por 28,40% da demanda de 2025, estabelecendo expectativas de usabilidade para o mercado de software de administração de benefícios. As instituições de BFSI, sob intensa supervisão regulatória, crescerão 12,48% ao ano à medida que modernizam pilhas legadas e competem por talentos com conhecimento digital.

As empresas de serviços financeiros exigem trilhas de auditoria rigorosas, lógica de segregação de funções e design de planos dinâmico para se alinhar às leis bancárias regionais. Elas são adotantes precoces de enclaves de nuvem seguros e gateways de API criptografados. Os fornecedores respondem com fluxos de trabalho de aprovação configuráveis, feeds de folha de pagamento em múltiplas moedas e relatórios estatutários automatizados. As lições aprendidas em TI — desde a interface de nível consumidor até os chatbots de IA — são transferidas para as implantações no BFSI, acelerando o tempo de obtenção de valor enquanto atendem às diretrizes regulatórias rigorosas.

Por Canal de Entrega: Os Portais de Autoatendimento Lideram a Revolução dos Aplicativos Móveis

Os portais de autoatendimento comandaram 49,60% das transações em 2025, funcionando como o ponto de interação padrão em todo o mercado de software de administração de benefícios. Os aplicativos móveis, no entanto, estão crescendo a um CAGR de 12,86%, pois 70% dos funcionários preferem o acesso por smartphone para tarefas de planejamento.

Os aplicativos modernos apresentam comparações de planos, carteiras de identificação digitais e incentivos de bem-estar em uma interface unificada. A Benefitfocus obtém uma avaliação de 4,6 estrelas de 23.000 usuários, demonstrando a demanda por design intuitivo. As notificações push reduzem a carga do call center, enquanto o login biométrico protege as sessões. Os modelos de serviço terceirizado e externalizado persistem, particularmente para empregadores sem capacidade de RH. Esses fornecedores integram portais com marca própria e contêineres móveis para preservar o serviço personalizado, atendendo às expectativas dos usuários por visibilidade sob demanda.

Análise Geográfica

A América do Norte contribuiu com 38,80% da receita de 2025, refletindo os intrincados requisitos de relatórios da ACA, as exigências da ERISA e os ecossistemas maduros de benefícios voluntários. Os empregadores investem em mecanismos avançados de regras e assistentes de IA que analisam constantemente os estatutos federais e estaduais em evolução. Os centros de P&D dos fornecedores nos Estados Unidos fomentam a iteração rápida de recursos, consolidando a liderança regional.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 12,72% até 2031, auxiliada pela acelerada adoção da nuvem e pelas crescentes expectativas da classe média por cobertura patrocinada pelo empregador. As multinacionais que abrem sedes regionais exigem plataformas de locatário único que localizem idiomas, moedas e contribuições estatutárias. As empresas domésticas, particularmente na Índia e no Sudeste Asiático, pulam o software local, optando diretamente por soluções mobile-first que se alinham à alta penetração de smartphones. Os roteiros de digitalização governamental e a crescente conscientização sobre bem-estar financeiro estimulam ainda mais a demanda.

A Europa registra contribuições estáveis, moldadas pelo GDPR e pelos códigos trabalhistas específicos de cada país. O tamanho do mercado de software de administração de benefícios associado à região favorece fornecedores com estruturas comprovadas de criptografia, retenção e auditoria. A América do Sul, juntamente com o Oriente Médio e a África, permanece como um nicho emergente onde as implantações multinacionais semeiam a adoção inicial. A expansão se acelera quando os governos endurecem os mandatos de relatórios ou incentivam atualizações digitais de RH, posicionando essas regiões como corredores de crescimento de médio prazo.

Cenário Competitivo

O mercado equilibra conglomerados de HCM estabelecidos com nativos digitais ágeis em nuvem. ADP, Workday, SAP e Alight garantem contratos com grandes empresas por meio de abrangência global de folha de pagamento e serviços agrupados. Sua participação combinada coloca o mercado em uma faixa de concentração moderada. Os fornecedores desafiadores — Rippling, Gusto, Benefitfocus, Employee Navigator — conquistam contas do mercado intermediário combinando design de nível consumidor com precificação agressiva.

A diferenciação gira em torno de assistentes de IA, ecossistemas de desenvolvedores e simplicidade de integração. A Rede de Parceiros de Agentes de IA da Workday permite que Accenture, AWS e Microsoft incorporem agentes inteligentes que gerenciam consultas de folha de pagamento ou sugerem benefícios personalizados, fortalecendo a fidelização entre os adotantes da Fortune 100. A integração da Alight com o Microsoft Teams traz benefícios contextuais e suporte para os fluxos de colaboração diária, elevando as métricas de engajamento. Os agregadores de API, como a Finch, reduzem o atrito de conectividade, permitindo que fornecedores de nicho acessem dados de funcionários sem intervenção profunda de TI.

A consolidação permanece ativa. A Alight adquiriu a Hodges-Mace em fevereiro de 2025, adicionando uma base de usuários SmartBen de 1,2 milhão de vidas. A Employee Navigator adquiriu a Ease para obter 22 integrações e reforçar os canais de corretagem, enquanto os grandes fornecedores continuamente buscam startups de nicho em IA ou conformidade para preencher lacunas de capacidade. A intensidade competitiva, portanto, centra-se no alcance do ecossistema e no tempo de obtenção de valor, em vez de na funcionalidade básica, direcionando o mercado de software de administração de benefícios para a convergência de plataformas.

Líderes do Setor de Software de Administração de Benefícios

Automatic Data Processing, Inc. (ADP)

Workday Inc.

SAP SE

Oracle Corporation

Ultimate Kronos Group (UKG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Workday apresentou sua Rede de Parceiros de Agentes de IA e o Gateway de Agentes com a participação da Accenture, AWS e Microsoft.

- Março de 2025: O lançamento de primavera da Workday entregou 350 novos recursos, além de ferramentas de talentos e finanças baseadas em IA.

- Fevereiro de 2025: A Alight Solutions lançou o Alight Worklife com integração ao Microsoft Teams e análises de IA.

- Fevereiro de 2025: A Alight Solutions adquiriu a Hodges-Mace, adicionando 1,2 milhão de vidas e aprofundando a expertise em benefícios voluntários.

- Fevereiro de 2025: A Alight Solutions concluiu sua migração para a AWS, economizando USD 75 milhões anualmente e reduzindo o número de servidores em 40%, ao mesmo tempo em que melhorou os tempos de resposta de inscrição em 43%.

- Janeiro de 2025: A Rippling publicou guias de conformidade para 2025, destacando módulos de monitoramento automatizado.

- Dezembro de 2024: A bswift lançou um aplicativo móvel de nova geração focado no engajamento com benefícios.

- Outubro de 2024: A OutSail analisou a aquisição da Ease pela Employee Navigator, citando 22 novas integrações e um modelo de suporte em dois níveis.

Escopo do Relatório Global do Mercado de Software de Administração de Benefícios

O mercado de software de administração de benefícios abrange soluções tecnológicas projetadas para simplificar a gestão de benefícios dos funcionários, como plano de saúde, planos de aposentadoria e folgas remuneradas. Essas plataformas automatizam os processos de inscrição, conformidade e comunicação, melhorando a eficiência das equipes de RH e aprimorando a experiência dos funcionários. O mercado atende a organizações de todos os portes, suportando a integração com sistemas de folha de pagamento e requisitos de conformidade regulatória.

O Mercado de Software de Administração de Benefícios é segmentado por tipo de implantação (baseado em nuvem, local), porte da organização (pequenas e médias empresas (PMEs), grandes empresas), tipo de solução (soluções de administração central, gestão de benefícios voluntários, administração de benefícios no local de trabalho, outros tipos de solução), setor do usuário final (saúde, TI e telecomunicações, varejo, educação, manufatura, outros setores de uso final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Baseado em Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Administração Central |

| Gestão de Benefícios Voluntários |

| Administração de Benefícios no Local de Trabalho |

| Administração de Planos de Aposentadoria |

| Outras Soluções |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Educação |

| BFSI |

| Governo/Setor Público |

| Outros Setores do Usuário Final |

| Portal de Autoatendimento |

| Aplicativo Móvel |

| Serviço Terceirizado/Externalizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Solução | Administração Central | ||

| Gestão de Benefícios Voluntários | |||

| Administração de Benefícios no Local de Trabalho | |||

| Administração de Planos de Aposentadoria | |||

| Outras Soluções | |||

| Por Setor do Usuário Final | Saúde | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Educação | |||

| BFSI | |||

| Governo/Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Canal de Entrega | Portal de Autoatendimento | ||

| Aplicativo Móvel | |||

| Serviço Terceirizado/Externalizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de software de administração de benefícios até 2031?

Espera-se que o mercado de software de administração de benefícios atinja USD 3,27 bilhões até 2031, crescendo a um CAGR de 10,23%.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação híbrida é o modelo de crescimento mais rápido, registrando um CAGR de 12,79%, à medida que as empresas combinam a flexibilidade da nuvem com o controle local.

Como as PMEs estão influenciando o crescimento do mercado?

As PMEs estão avançando 13,09% ao ano, pois a precificação por uso e a rápida integração em nuvem reduzem as barreiras de adoção.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico deve se expandir 12,72% ao ano até 2031, impulsionada pela rápida digitalização e pelas crescentes expectativas dos funcionários.

Qual é o papel da inteligência artificial no software de benefícios moderno?

A IA alimenta o suporte à decisão, recomendações personalizadas de planos e análises preditivas que aumentam as taxas de inscrição em até 30%.

Por que as regulamentações de privacidade de dados são uma restrição para os compradores?

Estruturas de conformidade como o GDPR geram custos médios de preparação de USD 1,3 milhão para empresas de médio porte, elevando as despesas totais de propriedade.

Página atualizada pela última vez em: