Tamanho e Participação do Mercado de Biológicos Subcutâneos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 286.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 498.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.75% CAGR |

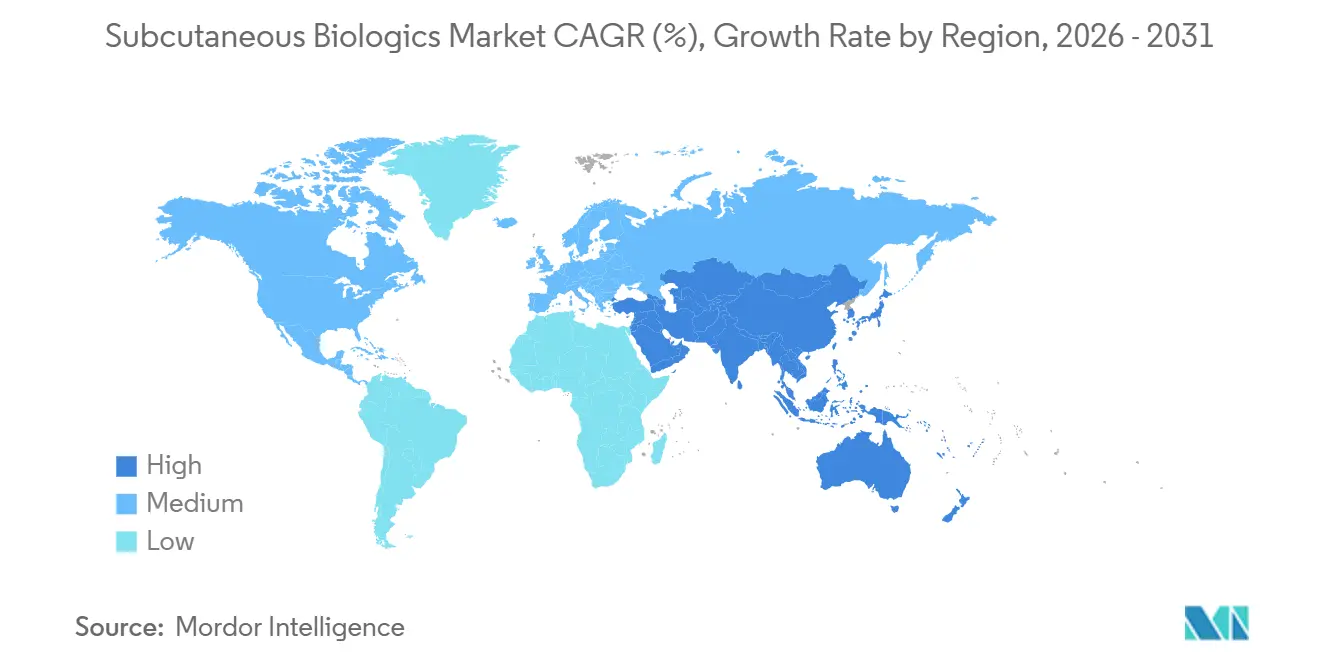

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

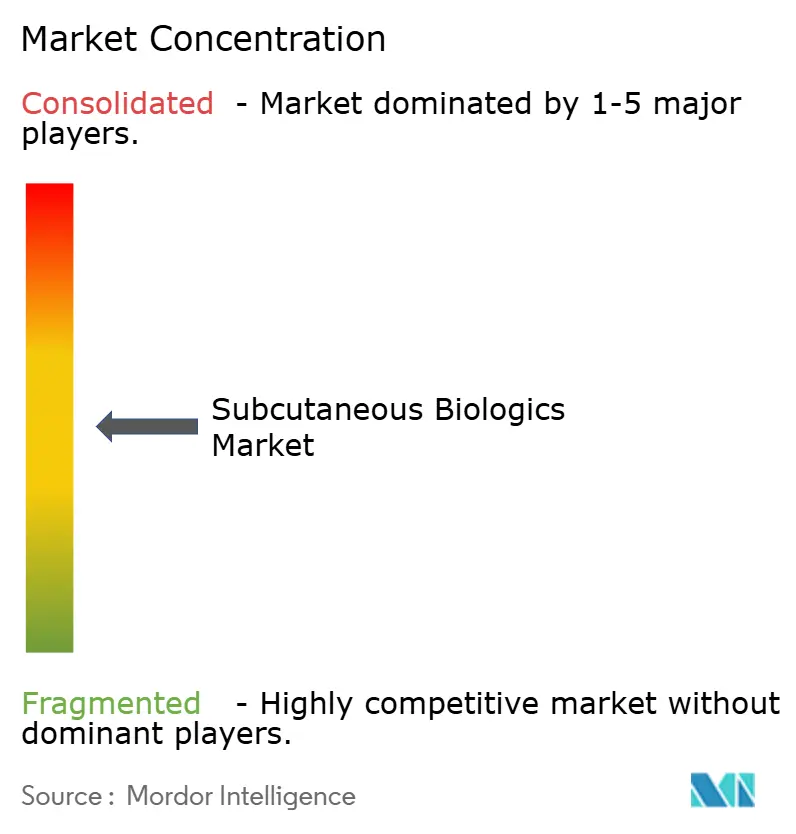

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Subcutâneos por Mordor Intelligence

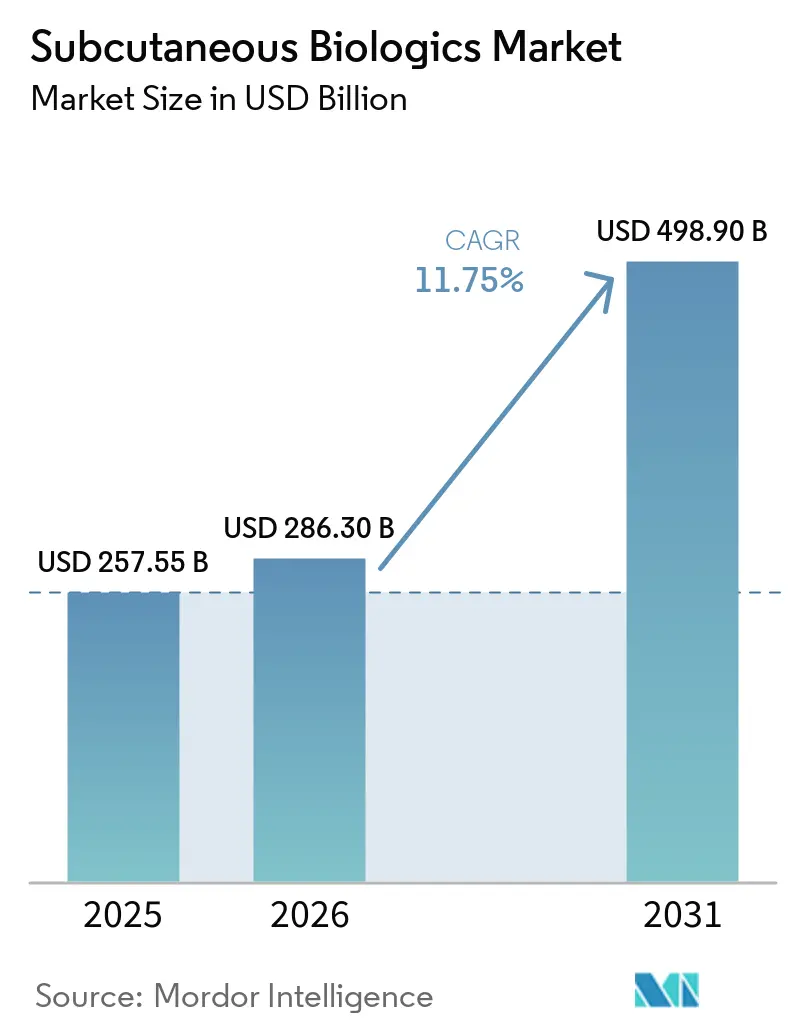

O tamanho do Mercado de Biológicos Subcutâneos deve crescer de USD 257,55 bilhões em 2025 para USD 286,30 bilhões em 2026 e tem previsão de atingir USD 498,90 bilhões até 2031 a uma CAGR de 11,75% no período de 2026-2031.

Uma onda de aprovações de conversão rápida está comprimindo os tempos de infusão de horas para minutos, o que realoca cadeiras hospitalares e incentiva os pagadores a reembolsar a administração domiciliar. O lançamento de biossimilares com descontos de 30-40% no preço de tabela está expandindo os volumes tratados, mesmo enquanto corrói os preços dos produtos originadores. Ao mesmo tempo, os inovadores estão incorporando hialuronidase, conectividade e tecnologias vestíveis para justificar prêmios de dispositivos e sustentar receitas. Injetores de grande volume para uso corporal e peptídeos GLP-1 de duplo agonista estão ampliando o escopo terapêutico para além da imunologia, adentrando a oncologia, a hematologia e a obesidade.

Principais Conclusões do Relatório

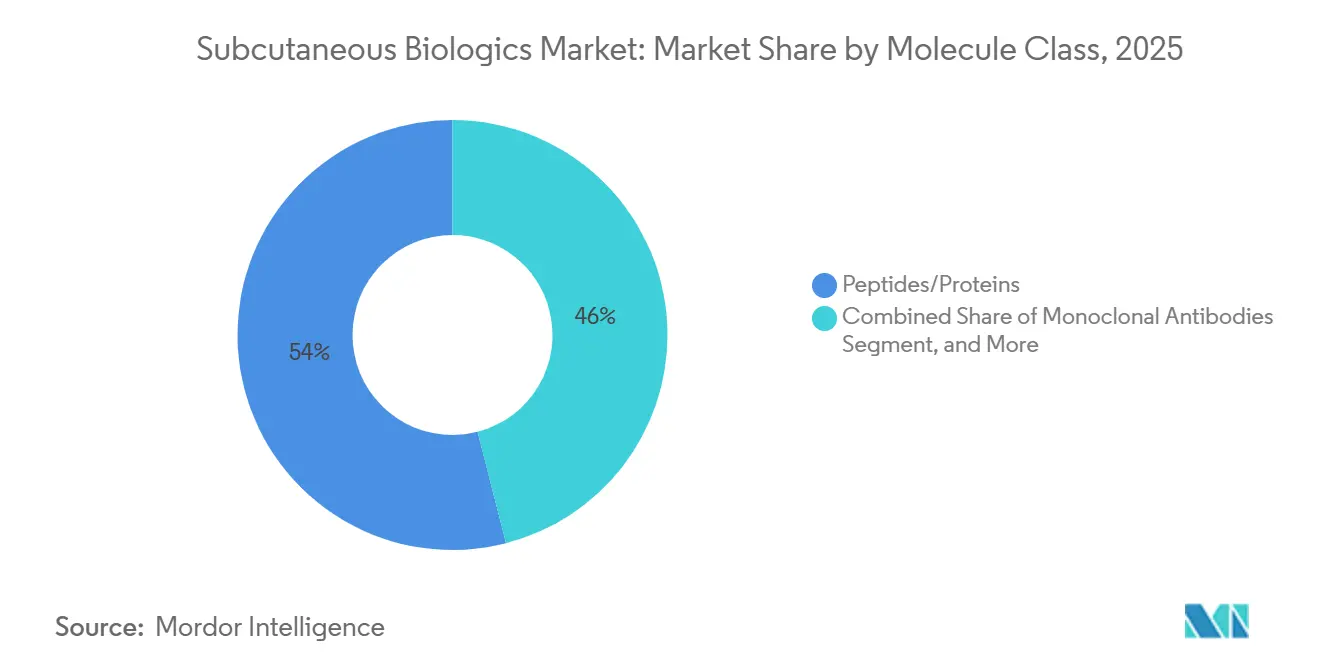

- Por classe de molécula, os oligonucleotídeos lideraram com 54,01% da participação do mercado de biológicos subcutâneos em 2025, e os oligonucleotídeos têm previsão de crescer a uma CAGR de 13,45% até 2031.

- Por sistema de administração, as seringas pré-preenchidas representaram 78,00% do tamanho do mercado de biológicos subcutâneos em 2025, e os injetores de uso corporal/vestíveis estão avançando a uma CAGR de 14,56% até 2031.

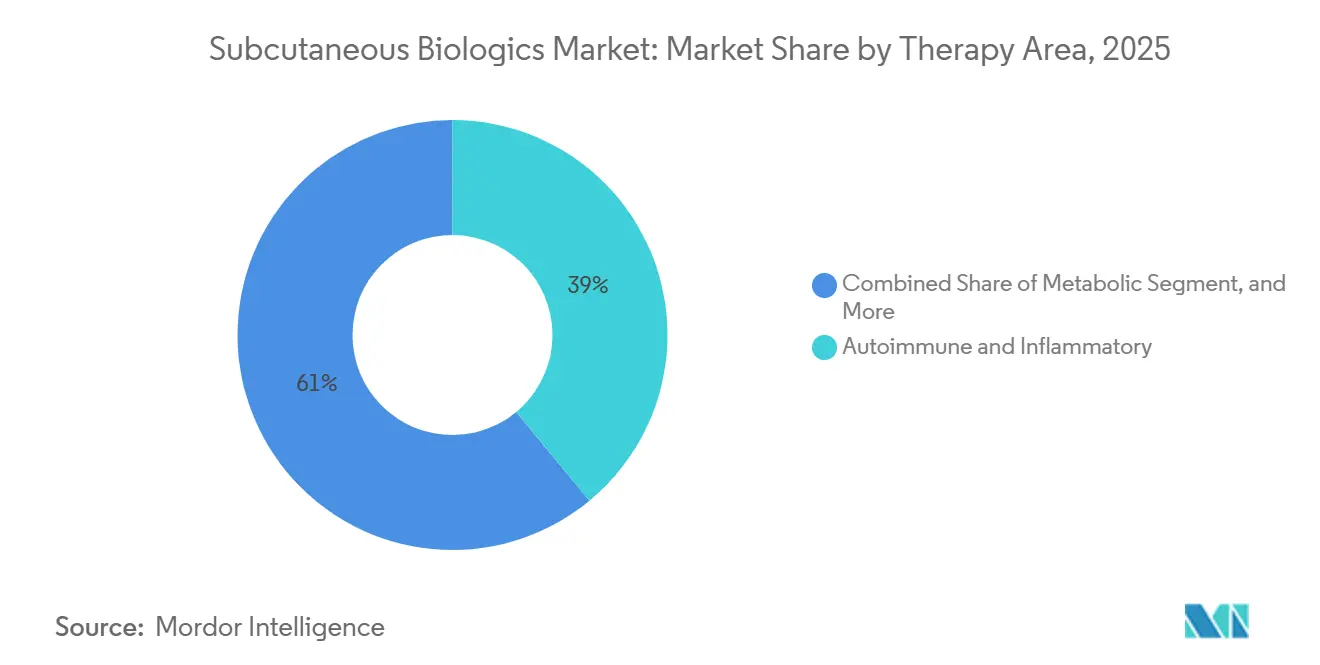

- Por área terapêutica, os distúrbios autoimunes e inflamatórios representaram 39,01% da receita em 2025, e oncologia e hematologia estão avançando a uma CAGR de 13,65% ao longo do período de previsão.

- Por geografia, a América do Norte reteve 51,09% da participação do tamanho do mercado de biológicos subcutâneos em 2025, e a Ásia-Pacífico está se expandindo a uma CAGR de 13,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biológicos Subcutâneos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do GLP-1 em obesidade e diabetes tipo 2 acelera a demanda por biológicos subcutâneos | +2.5% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Mudança para a autoadministração domiciliar reduz os custos do local de atendimento | +1.8% | América do Norte, Europa e mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Aprovações rápidas de versões subcutâneas de biológicos intravenosos anteriores (oncologia/imunologia) | +2.2% | Global, com impulso regulatório nos EUA e na UE | Médio prazo (2-4 anos) |

| A entrada de biossimilares impulsiona a expansão de volume em imunologia autoinjetável | +1.5% | América do Norte e Europa, com crescente adoção na APAC | Longo prazo (≥ 4 anos) |

| A administração subcutânea de alto volume/viscosa por meio de dispositivos vestíveis desbloqueia doses maiores | +1.3% | América do Norte e Europa, com programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Autoinjertores conectados melhoram a adesão e a persistência | +0.9% | América do Norte e Europa Ocidental, com infraestrutura de saúde digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do GLP-1 em Obesidade e Diabetes Tipo 2 Acelera a Demanda por Biológicos Subcutâneos

Os agonistas duplos e triplos estão alcançando resultados de perda de peso anteriormente reservados à cirurgia bariátrica, o que está deslocando o cálculo dos pagadores em direção a uma intervenção farmacológica mais precoce. A amicretina da Novo Nordisk proporcionou uma redução média de peso de 22% em 36 semanas, superando a semaglutida e avançando para a Fase III em 2026 [1]Novo Nordisk, "Atualização do Pipeline 2025," novonordisk.com. As introduções de liraglutida genérica no final de 2024 e em meados de 2025 reduziram os preços de entrada e abriram mercados sensíveis ao custo. Os genéricos canadenses de semaglutida esperados para o início de 2026 ampliarão ainda mais o acesso por meio de formulários provinciais. Combinações em desenvolvimento, como a CagriSema, são projetadas para ajustar a saciedade e o controle glicêmico, sustentando a demanda por canetas de alta concentração. Mesmo com um pedido de semaglutida oral em análise pela FDA, os dados de adesão sugerem que os regimes de alta dose para obesidade continuarão a favorecer a injeção. Coletivamente, essas dinâmicas elevam os volumes de canetas e autoinjertores, reforçando a trajetória de crescimento do mercado de biológicos subcutâneos.

Mudança para a Autoadministração Domiciliar Reduz os Custos do Local de Atendimento

Os resultados relatados pelos pacientes do estudo IMscin002 mostraram que 70,7% preferiram a administração subcutânea porque libera tempo e elimina o desconforto da canulação [2]ClinicalTrials.gov, "Estudo de Preferência do Paciente IMscin002," clinicaltrials.gov. A aprovação da FDA em dezembro de 2024 do nivolumabe subcutâneo reduziu o tempo de cadeira de 60 minutos para 5 minutos, enquanto a aprovação do mosunetuzumabe em dezembro de 2025 comprimiu a administração de um anticorpo biespecífico para 1 minuto. Os pagadores regionais dos EUA responderam em 2025 pagando 90-95% da taxa intravenosa quando os pacientes se injetam em casa. As unidades de oncologia europeias citam eficiências semelhantes, pressionando os hospitais a realocar enfermeiros de infusão para procedimentos mais complexos. À medida que os incentivos de conveniência e custo se alinham, o mercado de biológicos subcutâneos ganha volume nas linhas de oncologia, imunologia e metabólica.

Aprovações Rápidas de Versões Subcutâneas de Biológicos Intravenosos Anteriores

O CheckMate-67T estabeleceu a não inferioridade farmacocinética para o nivolumabe subcutâneo, criando um precedente para as conversões de inibidores de ponto de verificação imunológico. A aprovação da EMA em novembro de 2025 para o pembrolizumabe subcutâneo ecoou a posição da FDA e sinalizou um consenso regulatório. A Roche combinou o atezolizumabe com a hialuronidase ENHANZE da Halozyme para reduzir a administração para 7 minutos e aguarda aprovações em múltiplas regiões. A FDA propôs em 2025 dispensar os ensaios de Fase III para certas conversões subcutâneas de biossimilares quando dados analíticos de similaridade e farmacocinética forem suficientes, potencialmente reduzindo dois anos do desenvolvimento. Esses marcos aumentam o apetite dos patrocinadores, ampliando assim o pipeline e acelerando o crescimento do mercado de biológicos subcutâneos.

A Entrada de Biossimilares Impulsiona a Expansão de Volume em Imunologia Autoinjetável

A Samsung Bioepis contabilizou 73 aprovações e 48 lançamentos até o segundo trimestre de 2025, com três biossimilares de ustekinumabe com preços abaixo do Stelara. Os produtos subsequentes de denosumabe conquistaram volume notável em osteoporose dentro de 18 meses após o lançamento. A Celltrion aproveitou o infliximabe autoinjetável para vencer licitações europeias onde a conveniência do dispositivo compensa descontos menores. A Viatris e a Biocon com o Semglee subcotaram o Lantus, comprovando a elasticidade de preço no diabetes. As negociações da Lei de Redução da Inflação do Medicare para o Enbrel e o Stelara aceleram as conversões obrigatórias, impulsionando a penetração de biossimilares e reforçando o crescimento de volume a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de fornecimento para GLP-1s e componentes de injeção | -0.6% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Controles dos pagadores e pressão de preços sobre medicamentos especializados | -1.0% | América do Norte e Europa, com impacto emergente na APAC | Médio prazo (2-4 anos) |

| Limites de tolerabilidade tecidual para injeções subcutâneas de alto volume/viscosidade | -0.5% | Global, com desafios de formulação em oncologia e doenças raras | Médio prazo (2-4 anos) |

| Pressão de sustentabilidade sobre injetores de uso único | -0.4% | Europa e América do Norte, com escrutínio regulatório se intensificando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento para GLP-1s e Componentes de Injeção

Embora as escassez do Wegovy e do Mounjaro tenham sido resolvidas em fevereiro de 2025, as restrições a jusante em cilindros de vidro, êmbolos e eletrônicos vestíveis persistem. A Stevanato comprometeu EUR 400 milhões para aumentar significativamente a produção de seringas até 2027, e a Gerresheimer adicionou 200 milhões de unidades de capacidade anual na Sérvia. A West Pharmaceutical investiu USD 150 milhões em linhas de autoinjertores de alta velocidade na Irlanda e nos Estados Unidos. No entanto, os prazos de entrega para injetores vestíveis personalizados ficam em torno de 18-24 meses, retardando o lançamento de formulações de próxima geração. Esses gargalos limitam temporariamente a velocidade com que o mercado de biológicos subcutâneos pode escalar, apesar da demanda subjacente.

Controles dos Pagadores e Pressão de Preços sobre Medicamentos Especializados

O primeiro ciclo de negociação da Lei de Redução da Inflação reduziu o reembolso do Enbrel para USD 2.355 e do Stelara para USD 4.695, cortando os preços líquidos em dois terços [3]Centros de Serviços Medicare e Medicaid, "Negociação de Preços de Medicamentos Medicare 2026," cms.gov. Os gestores de benefícios de farmácia comerciais adotaram a terapia escalonada em 2025, desviando 15-20% dos novos inícios para biossimilares de menor custo. A prevalência de autorização prévia aumentou significativamente, e as agências europeias de avaliação de tecnologias em saúde apertaram os limiares aceitáveis de custo-efetividade. Como resultado, os fabricantes recorrem a acordos baseados em resultados que aumentam a sobrecarga administrativa e limitam a flexibilidade de preços. O impacto no crescimento da receita modera a trajetória de outra forma robusta do mercado de biológicos subcutâneos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Molécula: Oligonucleotídeos Surgem enquanto Peptídeos Mantêm Escala

Os oligonucleotídeos — construtos de siRNA e antissenso — formam a fatia de crescimento mais rápido do mercado de biológicos subcutâneos, avançando a uma CAGR de 13,45% até 2031, à medida que carreadores de nanopartículas lipídicas refinados e conjugados de GalNAc melhoram a penetração tecidual e atenuam as reações no local de injeção. Peptídeos e proteínas ainda controlavam 54,01% da receita de 2025, auxiliados pela amicretina da Novo Nordisk, que proporcionou 22% de perda de peso média em 36 semanas, e pelos lançamentos de liraglutida genérica que ampliaram o acesso pelo Medicaid e pelos formulários provinciais.

Os anticorpos monoclonais permanecem a segunda maior classe, à medida que os inibidores de ponto de verificação imunológico subcutâneos — nivolumabe SC (FDA, dezembro de 2024) e pembrolizumabe SC (EMA, novembro de 2025) — reduzem as janelas de administração para 1-5 minutos, liberando capacidade de infusão. As terapias de reposição de imunoglobulinas estão desbloqueando novo volume à medida que bombas vestíveis de 20 mL condensam os regimes de quatro a seis locais comuns no manejo da imunodeficiência primária.

Por Sistema de Administração: Dispositivos Vestíveis Perturbam enquanto Seringas Pré-preenchidas Dominam

Os injetores de uso corporal e vestíveis apresentam a curva de crescimento mais acentuada, com projeção de crescer a uma CAGR de 14,56% até 2031, porque plataformas como a enFuse podem administrar 2-50 mL de biológicos de alta viscosidade que antes eram limitados a ambientes intravenosos. O SmartDose 3,5 da West tem como alvo doses de oncologia e doenças raras acima de 3,5 mL, e a PatchPump da SteadyMed move regimes de SCIG de 20 mL para dispositivos vestíveis de adesivo único, ilustrando como a inovação no formato do dispositivo expande o tamanho do mercado de biológicos subcutâneos para terapias de alta dose.

As seringas pré-preenchidas ainda detinham 78,00% do volume de 2025, e o investimento de EUR 400 milhões da Stevanato deve elevar a capacidade de cilindros de vidro em 30% até 2027 para atender à demanda crescente de GLP-1. As canetas autoinjertoras ficam em segundo lugar; as versões conectadas da Biocorp transmitem dados de adesão que sustentam os descontos baseados em resultados. O uso de frasco e seringa diminui à medida que os formatos prontos para uso se mostram mais seguros para o cuidado domiciliar. Ao mesmo tempo, os cartuchos pré-preenchidos permanecem relevantes na terapia com insulina e GLP-1, pois as canetas reutilizáveis dominam as práticas de reembolso europeias. A coformulação enzimática ENHANZE da Halozyme continua a reduzir o tempo de injeção em até 95%, reforçando o codesenvolvimento de dispositivo-formulação como uma vantagem competitiva.

Por Área Terapêutica: Oncologia Acelera, Autoimune Mantém Liderança

Oncologia e hematologia comandam a trajetória mais rápida, com previsão de CAGR de 13,65% até 2031, à medida que os inibidores de ponto de verificação imunológico subcutâneos — nivolumabe, pembrolizumabe, mosunetuzumabe e amivantamabe — comprimem infusões de várias horas em injeções de menos de cinco minutos, abrindo vias de administração ambulatorial e até domiciliar. O daratumumabe SC já converte 60% dos novos casos de mieloma múltiplo nos EUA, demonstrando administração em 3 minutos versus infusões intravenosas de 3-7 horas.

As doenças autoimunes e inflamatórias ainda representaram 39,01% da receita de 2025, lideradas pelo Skyrizi da AbbVie com USD 7,8 bilhões e impulsionadas pela conveniência dos inibidores de IL-23 em relação aos concorrentes de TNF. Os biossimilares de ustekinumabe com preços 30-40% abaixo do Stelara estimulam conversões obrigatórias que elevam os volumes tratados enquanto contêm a inflação de preços. Os distúrbios metabólicos permanecem o bolsão de crescimento emergente à medida que as receitas do tirzepatida aumentam e a CagriSema de duplo agonista entra na Fase III, enquanto os segmentos de neurologia, respiratório e doenças raras se expandem de forma mais modesta, mas ganham benefícios de adesão com dispositivos vestíveis de alto volume.

Análise Geográfica

A Ásia-Pacífico apresenta uma perspectiva de CAGR de 13,14%, impulsionada pela onda de biossimilares subcutâneos da China em 2024-2025, pelo reembolso ampliado de GLP-1 no Japão e pelos gigantes de biossimilares orientados à exportação da Coreia do Sul. A expansão de envase e acabamento da Índia e os ganhos de cobertura do PBS da Austrália ampliam ainda mais o acesso regional, embora lacunas de acessibilidade persistam fora dos centros urbanos.

A América do Norte ainda representou 51,09% da participação do mercado de biológicos subcutâneos em 2025, à medida que as negociações de preços da Lei de Redução da Inflação paradoxalmente impulsionaram o crescimento do volume de biossimilares e os pagadores reembolsaram as injeções domiciliares a uma paridade próxima à intravenosa. A Europa ocupa o segundo lugar; a aprovação da EMA para o pembrolizumabe em menos de um minuto e as restrições de capacidade hospitalar aceleram a adoção, enquanto as licitações do Sul da Europa impulsionam a penetração de biossimilares nas linhas de imunologia até 2025. Os investimentos do CCG e as iniciativas de saúde pública latino-americanas apoiam a adoção incipiente em outros lugares, embora a volatilidade macroeconômica modere o crescimento na Argentina e em partes da África Subsaariana.

Cenário Competitivo

Os cinco principais players — AbbVie, Eli Lilly, Novo Nordisk, Roche e Novartis — detêm coletivamente uma participação majoritária da receita global, sinalizando uma consolidação moderada. O Skyrizi da AbbVie, habilitado por autoinjetor, gerou USD 7,8 bilhões em 2024, enquanto o Rinvoq se aproximou de USD 3,2 bilhões com o avanço das expansões de indicação. A Novo Nordisk escalou significativamente a capacidade de GLP-1 em Kalundborg, removendo o Wegovy da situação de escassez. A planta de USD 2,5 bilhões da Eli Lilly na Carolina do Norte adiciona 400 milhões de canetas anualmente, preparando-se para aumentos de volume do tirzepatida.

Os especialistas em biossimilares — Samsung Bioepis, Celltrion, Viatris, Biocon — agora comandam uma participação notável nas linhas de imunologia maduras, aproveitando preços agressivos e vitórias em licitações. A Halozyme monetiza o ENHANZE por meio de mais de 20 parcerias que aceleram as conversões subcutâneas de alto volume, tornando a plataforma um habilitador crítico de diferenciação de formulação. Empresas de dispositivos como Enable Injections, Ypsomed e West capturam maiores economias de escala ao agrupar hardware, conectividade e conhecimento de envase e acabamento.

As mudanças regulatórias que permitem aprovações por ponte farmacocinética para biossimilares subcutâneos intensificam a concorrência e convidam participantes de médio porte. O reembolso baseado em valor vinculado à adesão digital favorece as empresas que integram sensores e análises em dispositivos. Consequentemente, os incumbentes equilibram a defesa de margens com P&D para formatos de administração de próxima geração, moldando um mercado de biológicos subcutâneos dinâmico e rico em oportunidades.

Líderes do Setor de Biológicos Subcutâneos

Novartis AG

Eli Lilly and Company

Novo Nordisk A/S

F. Hoffmann-La Roche Ltd

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Pedido de Licença Biológica (BLA) para a formulação subcutânea do tratamento para Alzheimer Leqembi foi aceito para análise na China.

- Janeiro de 2026: A FDA aprovou o Darzalex Faspro em combinação com VRd para pacientes com mieloma múltiplo recém-diagnosticados.

- Setembro de 2025: A FDA dos EUA aprovou a formulação subcutânea do Keytruda da Merck & Co., denominada Keytruda Qlex, que reduz o tempo de administração de 30 minutos (intravenoso) para apenas um a dois minutos.

Escopo do Relatório Global do Mercado de Biológicos Subcutâneos

De acordo com o escopo do relatório, os biológicos subcutâneos são medicamentos especializados derivados de células vivas que são injetados na camada de tecido adiposo logo abaixo da pele para tratar condições crônicas como artrite reumatoide, diabetes e certos tipos de câncer.

O mercado de biológicos subcutâneos é segmentado por classe de molécula, sistema de administração, área terapêutica e geografia. Por classe de molécula, o mercado é segmentado em anticorpos monoclonais (mAbs), peptídeos, imunoglobulinas (SCIG), citocinas, oligonucleotídeos, enzimas/hormônios e outros especificados. Por sistema de administração, o mercado é segmentado em seringas pré-preenchidas, canetas autoinjertoras e injetores de uso corporal/vestíveis, frasco e seringa, e cartuchos pré-preenchidos para canetas. Por via de administração, o mercado é segmentado em metabólico, autoimune e inflamatório, oncologia e hematologia, neurologia, respiratório e alergia, doenças raras e imunodeficiências.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Anticorpos monoclonais (mAbs) |

| Peptídeos/proteínas (incl. GLP-1s, análogos de insulina) |

| Imunoglobulinas (SCIG) |

| Citocinas/interferons |

| Oligonucleotídeos (siRNA/ASO) |

| Enzimas/hormônios e outros especificados |

| Seringas pré-preenchidas |

| Canetas autoinjertoras |

| Injetores de uso corporal/vestíveis |

| Frasco e seringa |

| Cartuchos pré-preenchidos para canetas |

| Metabólicos |

| Autoimune e inflamatório |

| Oncologia e hematologia |

| Neurologia |

| Respiratório e alergia |

| Doenças raras e imunodeficiências |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Molécula | Anticorpos monoclonais (mAbs) | |

| Peptídeos/proteínas (incl. GLP-1s, análogos de insulina) | ||

| Imunoglobulinas (SCIG) | ||

| Citocinas/interferons | ||

| Oligonucleotídeos (siRNA/ASO) | ||

| Enzimas/hormônios e outros especificados | ||

| Por Sistema de Administração | Seringas pré-preenchidas | |

| Canetas autoinjertoras | ||

| Injetores de uso corporal/vestíveis | ||

| Frasco e seringa | ||

| Cartuchos pré-preenchidos para canetas | ||

| Por Área Terapêutica | Metabólicos | |

| Autoimune e inflamatório | ||

| Oncologia e hematologia | ||

| Neurologia | ||

| Respiratório e alergia | ||

| Doenças raras e imunodeficiências | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de biológicos subcutâneos deve crescer até 2031?

Projeta-se que avance a uma CAGR de 11,75% de 2026 a 2031, passando de USD 286,30 bilhões para USD 498,90 bilhões.

Qual classe de molécula atualmente comanda a maior receita?

Peptídeos e proteínas, impulsionados pelos agonistas do receptor GLP-1 e análogos de insulina, detinham 54,01% da receita de 2025.

Qual formato de administração domina os volumes comerciais atualmente?

As seringas pré-preenchidas representam 78,00% dos volumes mundiais e permanecerão a espinha dorsal das linhas de envase e acabamento de alto rendimento.

Por que os pagadores estão incentivando as injeções domiciliares?

As injeções subcutâneas de um a cinco minutos reduzem as taxas de instalação e liberam cadeiras de infusão, portanto, os planos as reembolsam a 90-95% das taxas intravenosas.

Página atualizada pela última vez em: