Tamanho e Participação do Mercado de Medicamentos Derivados do Plasma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

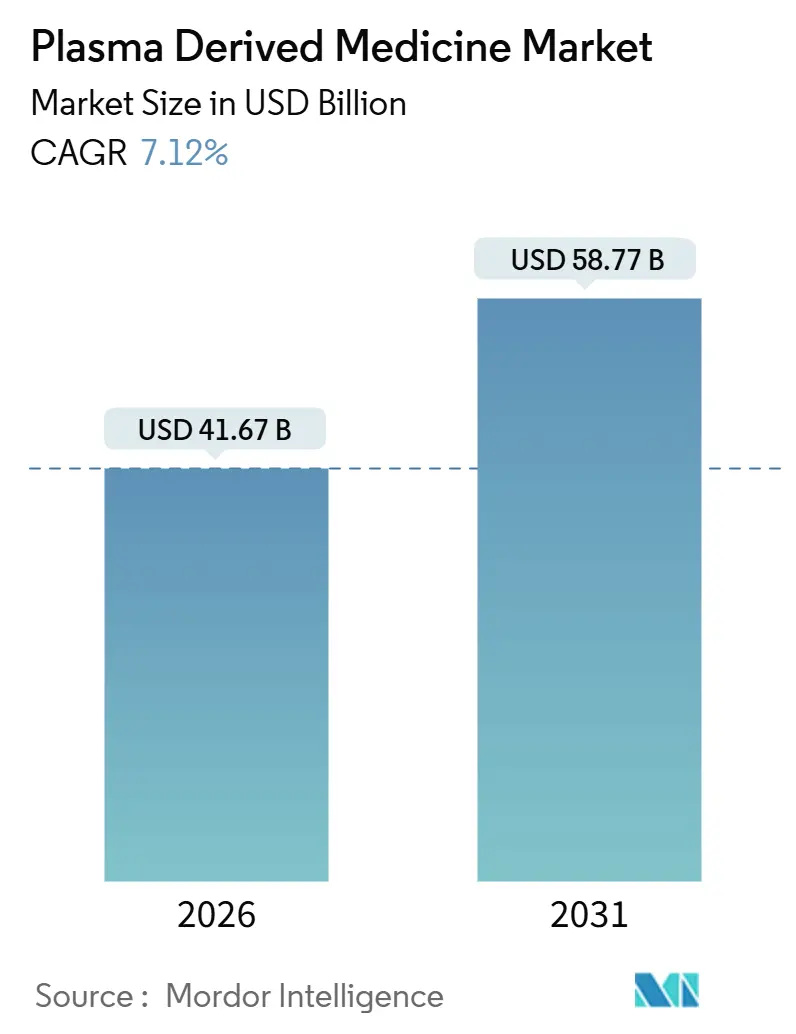

| Tamanho do Mercado (2026) | 41.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Derivados do Plasma por Mordor Intelligence

O tamanho do Mercado de Medicamentos Derivados do Plasma é estimado em USD 41,67 bilhões em 2026 e deve atingir USD 58,77 bilhões até 2031, a uma CAGR de 7,12% durante o período de previsão (2026-2031).

A trajetória de crescimento reflete uma mudança estrutural em direção à terapia com imunoglobulinas em ambiente domiciliar, iniciativas nacionais para alcançar a autossuficiência em plasma e investimentos sustentados em capacidade por fracionadores verticalmente integrados. Os governos de países de alta renda estão ampliando o reembolso para imunoglobulinas subcutâneas, enquanto mercados emergentes como Egito e China estão construindo plantas de fracionamento domésticas para reduzir a dependência de importações dos Estados Unidos. As adições de capacidade na CSL Behring, Takeda e Octapharma devem reduzir a lacuna global de oferta, mas escassez sazonal de doadores e vias regulatórias complexas mantêm os estoques apertados. Em paralelo, o surgimento de terapias gênicas e anticorpos monoclonais está começando a deslocar os fatores de coagulação derivados do plasma em indicações de nicho. Ainda assim, a ampla cobertura de rótulos e décadas de registros de segurança continuam a ancorar os produtos plasmáticos nos cuidados de primeira linha.

Principais Conclusões do Relatório

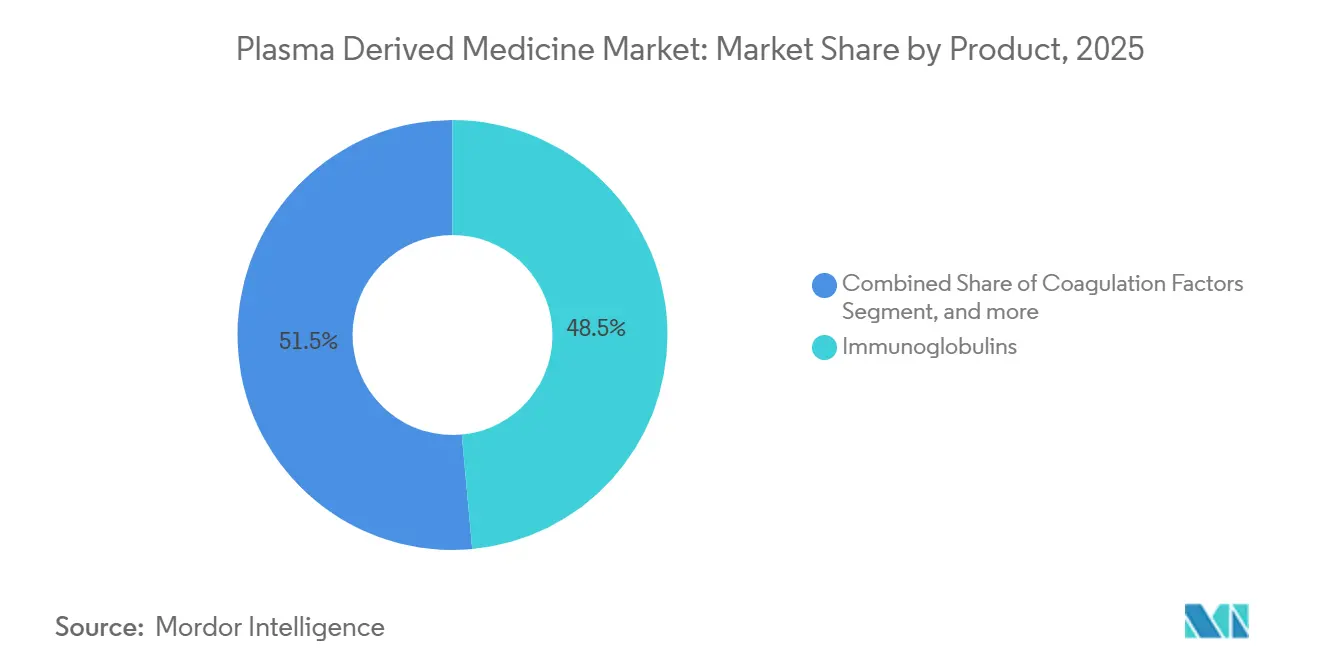

- Por categoria de produto, as imunoglobulinas lideraram com 48,54% da participação do mercado de medicamentos derivados do plasma em 2025, enquanto a albumina tem previsão de expansão a uma CAGR de 9,54% até 2031.

- Por aplicação, a doença inflamatória pélvica (DIP) liderou com 25,32% da participação do mercado de medicamentos derivados do plasma em 2025, enquanto a trombocitopenia imune primária tem previsão de expansão a uma CAGR de 9,76% até 2031.

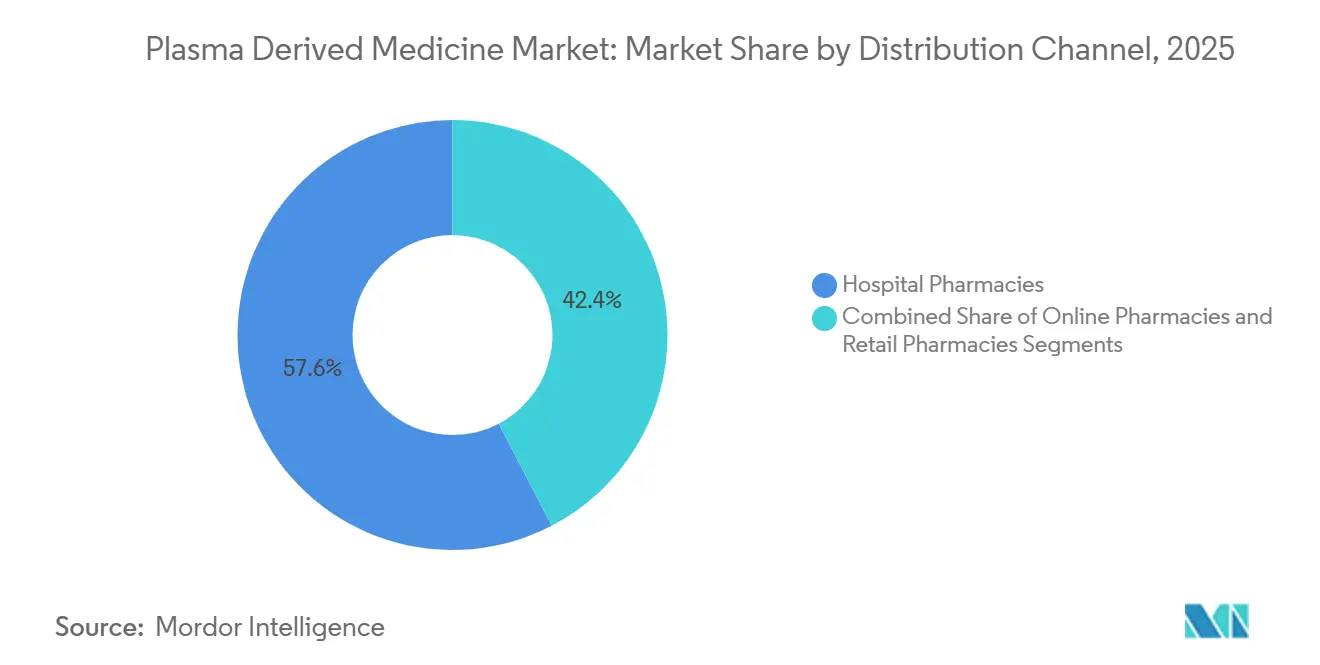

- Por canal de distribuição, as farmácias hospitalares detinham 57,64% do tamanho do mercado de medicamentos derivados do plasma em 2025; as farmácias online têm projeção de registrar a CAGR mais rápida, de 10,11%, entre 2026 e 2031.

- Por usuário final, hospitais e clínicas capturaram 54,32% da participação de receita em 2025, enquanto o segmento de cuidados domiciliares avança a uma CAGR de 10,32% até 2031.

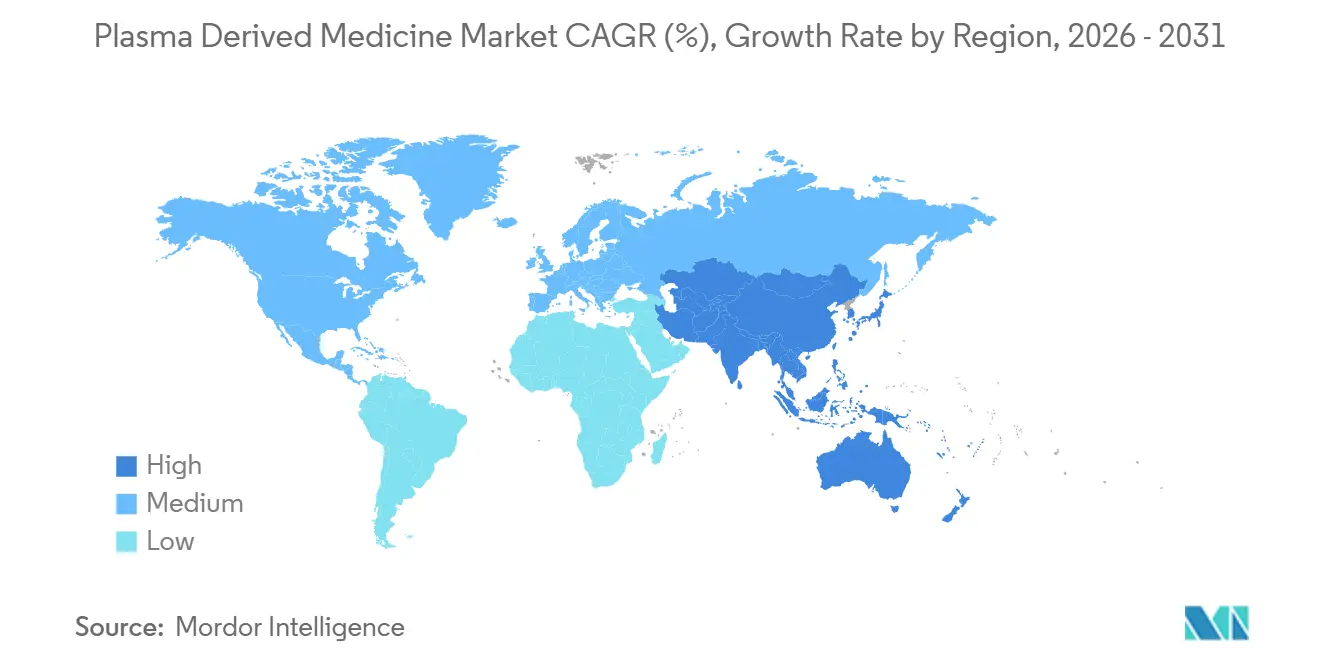

- Por geografia, a América do Norte comandou 43,12% da participação de receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar a maior CAGR regional de 8,54% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Derivados do Plasma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças | +1.2% | Global, pressão aguda na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Imunoglobulinas | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Iniciativas de Expansão de Capacidade | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Processamento de Plasma | +1.0% | Global, liderado pelos principais centros de fracionamento | Médio prazo (2-4 anos) |

| Mudança em Direção às Terapias Domiciliares | +1.3% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Políticas Governamentais para Autossuficiência em Plasma | +1.4% | Reino Unido, Egito, China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças

As populações globais estão envelhecendo e o diagnóstico ampliado está elevando a prevalência de imunodeficiência primária, polineuropatia desmielinizante inflamatória crônica e neuropatia motora multifocal. A Organização Mundial da Saúde estima que a proporção de indivíduos com idade ≥60 anos dobrará de 12% em 2015 para 22% até 2050. A Takeda obteve aprovação japonesa em 2024 para o GAMMAGARD LIQUID no tratamento da miastenia gravis, ampliando o grupo de pacientes elegíveis além dos coortes clássicos de imunodeficiência. A Xembify da Grifols obteve aprovação europeia em outubro de 2024 para polineuropatia desmielinizante inflamatória crônica, posicionando a imunoglobulina subcutânea como opção de manutenção. Durações de tratamento mais longas, aliadas às expansões de rótulo pela FDA e EMA, estão impulsionando o crescimento sustentado de volume mesmo com a intensificação da concorrência de biossimilares em biológicos adjacentes.

Demanda Crescente por Imunoglobulinas

As diretrizes clínicas na América do Norte e Europa continuam a adicionar indicações neurológicas, dermatológicas e hematológicas às listas de reembolso de imunoglobulinas. A política de 2024 do NHS England agora financia a terapia para 14 condições, desde a síndrome de Guillain-Barré até a dermatomiosite. Os prazos de produção de 7 a 12 meses e a necessidade de reunir milhares de doações tornam a rigidez da oferta estrutural[1]Academia Americana de Alergia, Asma e Imunologia, "Produção e Fornecimento de IVIG," AAAAI.ORG, aaaai.org. A Octapharma começou a entregar imunoglobulinas produzidas a partir de plasma de origem britânica para pacientes do NHS em março de 2025, o primeiro fornecimento doméstico do país em quase três décadas. A Hizentra da CSL Behring e a Cuvitru da Takeda dominam o segmento subcutâneo, beneficiando-se de programas de terapia escalonada exigidos por pagadores que priorizam a administração domiciliar.

Iniciativas de Expansão de Capacidade

A Instalação F da CSL Behring, no valor de USD 800 milhões em Melbourne, operacional desde 2024, aumentou a capacidade de fracionamento em 50% por meio de cromatografia contínua. A Takeda investiu USD 230 milhões para modernizar sua unidade em Los Angeles, permitindo a alternância rápida entre produtos de imunoglobulina e albumina. A Octapharma dobrou a produção de albumina em sua planta de Viena após uma atualização de EUR 200 milhões em 2024. A joint venture de EUR 280 milhões do Egito com a Grifols obteve certificação da EMA em dezembro de 2025, criando a primeira cadeia de valor de plasma com padrão europeu na África. Os prazos de três a cinco anos significam que as escassez de curto prazo persistem até que essas instalações atinjam plena utilização.

Mudança em Direção às Terapias Domiciliares

Pagadores e pacientes preferem a autoadministração subcutânea, que reduz os custos de tratamento em 20-30% e elimina problemas de acesso venoso. A Option Care Health relata que o paciente típico de imunoglobulina anteriormente passava 90 horas por ano em salas de infusão. A CVS Specialty aproveita a integração com prontuários eletrônicos de saúde para processar mais da metade das prescrições sem contato adicional com o prestador, agilizando a entrega domiciliar. A Optum Infusion Pharmacy emprega mais de 1.100 enfermeiros e reverte 8 de cada 10 negativas de seguro, facilitando as transições do hospital para o domicílio. A Xembify da Grifols e a Cuvitru da Takeda estão disponíveis em seringas prontas para uso, apoiadas por módulos de treinamento virtual que aceleram a autocompetência do paciente. O monitoramento por telemedicina reduz ainda mais a necessidade de consultas presenciais, reforçando o impulso em direção ao cuidado descentralizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta Limitada de Plasma | -0.9% | Global, pronunciada na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Altos Custos de Tratamento | -0.7% | Mercados de baixa e média renda, populações sem seguro | Curto prazo (≤ 2 anos) |

| Cenário Regulatório Complexo | -0.4% | Japão, Índia, União Europeia, Estados Unidos | Médio prazo (2-4 anos) |

| Surgimento de Alternativas Terapêuticas | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Limitada de Plasma

O recrutamento de doadores fica aquém da demanda, criando escassez crônica que infla os custos de matéria-prima. A Cruz Vermelha Americana relatou um declínio de 40% nos doadores ao longo de duas décadas e uma escassez de 7.000 unidades durante o período de festas de 2024[2]Cruz Vermelha Americana, "Escassez Nacional de Sangue 2024," REDCROSS.ORG, redcross.org. A Europa obtém aproximadamente 40% de seu plasma dos Estados Unidos; a aprovação da EMA da cadeia de plasma do Egito em 2025 visa reduzir essa exposição. O Reino Unido coletou 250.000 litros de plasma após levantar sua proibição de 1998, mas tem como meta apenas 25% de autossuficiência em imunoglobulinas até o final de 2025. Os doadores dos EUA recebem USD 50-100 por sessão, enquanto a maioria dos programas europeus depende de voluntários não remunerados, o que limita o volume. Dado um ciclo de produção de 7 a 12 meses, as interrupções sazonais se propagam em escassez prolongada de estoques em todo o mercado de medicamentos derivados do plasma.

Surgimento de Alternativas Terapêuticas

A terapia gênica fidanacogene elaparvovec reduziu o uso do fator IX em 92% no ensaio BENEGENE-2 de 2024[3]New England Journal of Medicine, "Resultados do Ensaio Fidanacogene Elaparvovec," NEJM.ORG, nejm.org. Quase 60% dos pacientes triados, no entanto, eram inelegíveis devido a anticorpos anti-AAV, preservando uma base de demanda considerável para fatores derivados do plasma. A FDA aprovou a Bkemv, um biossimilar intercambiável do Soliris, em maio de 2024, introduzindo concorrência de preços no mercado de distúrbios mediados pelo complemento. Os inibidores recombinantes de C1 e os inibidores de calicreína estão ganhando participação no angioedema hereditário, enquanto anticorpos monoclonais como o rituximabe oferecem precisão específica por indicação. No entanto, os produtos plasmáticos continuam a ter a vantagem de aprovações para múltiplas indicações e menores custos por dose em muitos sistemas de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Albumina Acelera à Medida que os Protocolos de Cuidados Intensivos se Intensificam

A albumina representou uma fatia modesta da receita de 2025, mas tem previsão de crescer a uma CAGR de 9,54%, superando o crescimento geral do mercado de medicamentos derivados do plasma. As diretrizes de trauma e queimaduras especificam cada vez mais albumina derivada do plasma após os coloides sintéticos apresentarem maior risco de insuficiência renal. As imunoglobulinas mantêm a dominância por meio de rótulos expandidos em neurologia e hematologia, mas o mercado está se diversificando à medida que o uso de albumina se amplia em cuidados intensivos. Os fatores de coagulação enfrentam ventos contrários de longo prazo das terapias gênicas, mas uma taxa de exclusão de 59,5% para anticorpos anti-AAV garante uma base residual de pacientes. Os inibidores de protease, incluindo o THROMBATE III da Grifols — aprovado pela FDA para deficiência hereditária pediátrica de antitrombina em novembro de 2025 — mantêm demanda de nicho, mas estável. O tamanho geral do mercado de medicamentos derivados do plasma para albumina tem projeção de crescer mais rapidamente do que as imunoglobulinas, sublinhando as preferências em mudança nos cuidados intensivos.

As linhas de purificação de segunda geração na planta de Viena da Octapharma e os módulos modulares na unidade de Los Angeles da Takeda reforçam a produção de albumina, alinhando a capacidade com a demanda. Os fracionadores também exploram formatos de albumina de alta concentração para reduzir os volumes de infusão. Embora o preço da albumina permaneça inferior ao das imunoglobulinas, o aumento dos volumes compensa a pressão sobre as margens. A imunoglobulina permanece o principal pilar de receita, mas o crescente papel da albumina nos cuidados intensivos ilustra a diversificação do portfólio que reduz a dependência de qualquer classe proteica única no mercado de medicamentos derivados do plasma.

Por Aplicação: As Terapias para TIP Registram o Crescimento Mais Rápido

As terapias para trombocitopenia imune primária (TIP) têm projeção de expansão a uma CAGR de 9,76% até 2031, refletindo as aprovações da FDA para a Panzyga da Octapharma e a Asceniv da ADMA Biologics em 2024. A doença inflamatória pélvica reteve 25,32% da receita de aplicação de 2025 devido à sua ampla base clínica, embora o crescimento seja moderado. A demanda por hemofilia diminui ligeiramente com o lançamento de terapias gênicas, embora muitos pacientes permaneçam inelegíveis. A deficiência de alfa-1 antitripsina mantém absorção estável, apoiada por dados de sobrevivência dos ensaios RAPID. O inibidor de C1 subcutâneo ganha participação no angioedema hereditário, deslocando as infusões intravenosas.

A participação do mercado de medicamentos derivados do plasma para tratamentos de TIP está aumentando à medida que indicações mais amplas impulsionam maior uso de imunoglobulinas por paciente. A polineuropatia desmielinizante inflamatória crônica e a síndrome de Guillain-Barré também elevam os volumes de imunoglobulinas à medida que os protocolos de manutenção mudam de infusões hospitalares para regimes domiciliares. As aplicações de albumina em cirrose e síndrome hepatorrenal crescem em paralelo com a prevalência de esteato-hepatite não alcoólica. Coletivamente, o mix de aplicações está se inclinando para indicações crônicas autoimunes e de doença hepática, estabilizando a demanda frente às alternativas terapêuticas emergentes.

Por Canal de Distribuição: As E-Farmácias Escalam com a Integração da Cadeia de Frio

As farmácias hospitalares entregaram 57,64% das vendas de 2025, refletindo a centralidade histórica das infusões hospitalares. No entanto, as e-farmácias especializadas têm previsão de crescer a uma CAGR de 10,11% à medida que integram autorização prévia, assistência financeira e logística de cadeia de frio. A CVS Specialty processa mais da metade das prescrições de imunoglobulinas eletronicamente, reduzindo os tempos de adjudicação dos pagadores. As 170 salas de infusão da Option Care Health e a base de 30.000 pacientes da Optum destacam a escala da transição ambulatorial. As farmácias de varejo participam principalmente por meio de divisões especializadas, lidando com volumes limitados devido a protocolos rigorosos de armazenamento e reembolso.

O tamanho do mercado de medicamentos derivados do plasma atribuído às e-farmácias está definido para crescer à medida que os formatos subcutâneos ganham prevalência e a entrega domiciliar reduz o custo geral do tratamento. O rastreamento da cadeia de frio, os registradores de dados e as embalagens com controle de temperatura são agora padrão, mitigando o risco de deterioração. As e-farmácias se diferenciam ainda mais ao incorporar consultas de telemedicina, permitindo ajustes de dose sem visitas à clínica. As farmácias hospitalares retêm casos complexos, como cargas intravenosas de alta dose e gerenciamento de eventos adversos, garantindo um ecossistema multicanal.

Por Usuário Final: Os Cuidados Domiciliares Ganham Impulso sob Pressão dos Pagadores

Os ambientes de cuidados domiciliares têm expectativa de registrar o crescimento mais rápido, a uma CAGR de 10,32%, impulsionados por mandatos dos pagadores que exigem ensaios subcutâneos antes de autorizar infusões hospitalares. Hospitais e clínicas ainda dominam os tratamentos agudos, notadamente para a síndrome de Guillain-Barré e infecções graves, mas sua participação está lentamente diminuindo. Os centros de infusão especializados apresentam uma opção intermediária, oferecendo custos de instalação mais baixos do que os hospitais e maior supervisão do que os ambientes domiciliares. O UPMC opera módulos semiprivados com cadeiras de gravidade zero para atrair pacientes estáveis que preferem um ambiente clínico.

A participação do mercado de medicamentos derivados do plasma vinculada aos cuidados domiciliares está se expandindo à medida que os programas de treinamento da Takeda, CSL Behring e Grifols simplificam a autoadministração. As plataformas de telemonitoramento alimentam dados de adesão de volta aos clínicos, minimizando os acompanhamentos presenciais. Os pagadores citam economias de 20-30% por tratamento, reforçando as mudanças de política em direção ao cuidado descentralizado. Os hospitais continuarão atendendo pacientes com acesso venoso deficiente ou comorbidades graves, preservando um mix equilibrado de usuários finais.

Análise Geográfica

A América do Norte gerou 43,12% da receita de 2025, sustentada pela alta utilização per capita de imunoglobulinas e modelos de compensação de doadores que fornecem aproximadamente 65% do plasma global. O tamanho do mercado de medicamentos derivados do plasma na Ásia-Pacífico tem projeção de expandir mais rapidamente, a uma CAGR de 8,54%, à medida que China, Índia e Japão ampliam a coleta e o fracionamento domésticos. A Administração Nacional de Produtos Médicos da China aprovou múltiplos produtos de imunoglobulina locais em 2024-2025, auxiliando empresas como a Hualan Biological Engineering a capturar participação das importações. A Índia enfrenta gargalos de oferta devido às baixas taxas de doação voluntária e proibições de plasma pago; reformas de política pendentes poderiam desbloquear necessidades não atendidas.

A Europa depende fortemente das importações dos Estados Unidos, levando o Reino Unido a relançar a coleta doméstica. A Octapharma entregou os primeiros lotes de imunoglobulina de origem britânica em março de 2026, alinhando-se com as metas governamentais de 25% de autossuficiência em imunoglobulinas até o final de 2025 e 80% em albumina até 2026. O Egito, certificado pela EMA em dezembro de 2025, pretende atender à demanda regional na África e no Oriente Médio assim que as necessidades domésticas forem satisfeitas. A América do Sul e a África não egípcia permanecem dependentes de importações, adquirindo por meio de licitações governamentais devido à infraestrutura limitada de fracionamento. Coletivamente, os esforços de diversificação geográfica indicam um reequilíbrio gradual da oferta que poderia moderar a volatilidade de preços no mercado de medicamentos derivados do plasma.

Cenário Competitivo

Os cinco principais players — CSL, Grifols, Takeda, Octapharma e Kedrion — controlam cerca de 70% da capacidade global de fracionamento, refletindo consolidação moderada. A Instalação F da CSL Behring em Melbourne e a joint venture egípcia da Grifols sublinham movimentos estratégicos para garantir reservas regionais de plasma fora da madura base de doadores dos EUA. Os módulos modulares da Takeda em Los Angeles exemplificam a fabricação ágil que alinha os lotes com os sinais de mercado. A Octapharma aproveita a produção dobrada de albumina de Viena para cumprir contratos plurianuais com o NHS, enquanto a Kedrion fortalece sua presença na América Latina por meio de parcerias locais de coleta.

As empresas de médio porte buscam proteínas de nicho: a ADMA Biologics tem como alvo imunoglobulinas de alto título para infecções específicas, e a Kamada se especializa em alfa-1 antitripsina inalada. Fornecedores de tecnologia como a GEA fornecem sistemas automatizados de fracionamento que incorporam análises em tempo real, reduzindo a intensidade de mão de obra para players menores. Os obstáculos regulatórios permanecem elevados; as Solicitações de Licença de Biológicos da FDA e os Arquivos Mestre de Plasma da EMA envolvem pacotes de dados de vários anos e inspeções de instalações. As terapias gênicas e os biossimilares exercem pressão sobre os preços, mas os produtos plasmáticos mantêm vantagens competitivas em amplitude de rótulo e custo por dose, sustentando seu papel central no mercado de medicamentos derivados do plasma.

Líderes do Setor de Medicamentos Derivados do Plasma

CSL Limited

Takeda Pharmaceutical

Grifols S.A.

Octapharma AG

Kedrion Biopharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Grifols, S.A., uma das líderes globais em medicamentos derivados do plasma e soluções inovadoras de saúde, recebeu certificação da Agência Europeia de Medicamentos (EMA) para toda a cadeia de valor da Grifols Egypt for Plasma Derivatives (GEPD) no Egito. A autoridade responsável pela avaliação científica, supervisão e controle de segurança de medicamentos na União Europeia endossou que toda a plataforma de plasma da Grifols Egito opera sob os mais exigentes padrões europeus de qualidade, segurança e controle regulatório.

- Dezembro de 2025: SKPlasma Core Indonesia, uma joint venture

- Novembro de 2025: A CSL, uma empresa biofarmacêutica, expandiu sua presença nos Estados Unidos ao longo dos próximos cinco anos, resultando em aproximadamente USD 1,5 bilhão em investimentos de capital nos EUA. Esses investimentos gerarão centenas de empregos americanos de alta qualidade, fortalecerão as capacidades de fabricação nos EUA de terapias derivadas do plasma (PDTs) e ajudarão a garantir a cadeia de suprimentos de medicamentos dos EUA. Isso reflete o compromisso de longo prazo da CSL em atender à crescente necessidade clínica de imunoglobulina (Ig).

Escopo do Relatório Global do Mercado de Medicamentos Derivados do Plasma

De acordo com o escopo do relatório, os medicamentos derivados do plasma são produtos terapêuticos fabricados a partir do plasma sanguíneo humano, contendo proteínas essenciais como imunoglobulinas, fatores de coagulação e albumina. Eles são usados para tratar várias doenças raras e crônicas, incluindo imunodeficiências e distúrbios hemorrágicos. Esses medicamentos são processados por meio de técnicas de fracionamento e purificação para garantir segurança e eficácia.

O Mercado de Medicamentos Derivados do Plasma é Segmentado por Produto (Imunoglobulinas, Fatores de Coagulação, Albumina, Inibidores de Protease e Outros Produtos), Aplicação (Distúrbios Hemorrágicos, Deficiência de Alfa-1 Antitripsina, Doença Inflamatória Pélvica, Angioedema Hereditário, PDIC, Síndrome de Guillain-Barré, NMM, Doença Hepática, TIP, Infecções e Outras Aplicações), Canal de Distribuição (Farmácias Hospitalares, Online e de Varejo), Usuário Final (Hospitais & Clínicas, Centros de Tratamento Especializado e Cuidados Domiciliares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Imunoglobulinas |

| Fatores de Coagulação |

| Albumina |

| Inibidores de Protease |

| Outros Produtos |

| Distúrbios Hemorrágicos |

| Deficiência de Alfa-1 Antitripsina (DAAT) |

| Doença Inflamatória Pélvica (DIP) |

| Angioedema Hereditário (AEH) |

| Polineuropatia Desmielinizante Inflamatória Crônica |

| Síndrome de Guillain-Barré |

| Neuropatia Motora Multifocal |

| Doença Hepática |

| Trombocitopenia Imune Primária |

| Infecções |

| Outras Aplicações |

| Farmácias Hospitalares |

| Farmácias Online |

| Farmácias de Varejo |

| Hospitais e Clínicas |

| Centros de Tratamento Especializado |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Imunoglobulinas | |

| Fatores de Coagulação | ||

| Albumina | ||

| Inibidores de Protease | ||

| Outros Produtos | ||

| Por Aplicação | Distúrbios Hemorrágicos | |

| Deficiência de Alfa-1 Antitripsina (DAAT) | ||

| Doença Inflamatória Pélvica (DIP) | ||

| Angioedema Hereditário (AEH) | ||

| Polineuropatia Desmielinizante Inflamatória Crônica | ||

| Síndrome de Guillain-Barré | ||

| Neuropatia Motora Multifocal | ||

| Doença Hepática | ||

| Trombocitopenia Imune Primária | ||

| Infecções | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Online | ||

| Farmácias de Varejo | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Tratamento Especializado | ||

| Ambientes de Cuidados Domiciliares | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicamentos derivados do plasma em 2031?

Tem previsão de atingir USD 58,77 bilhões, crescendo a uma CAGR de 7,12%.

Qual segmento de produto está crescendo mais rapidamente?

A albumina, avançando a uma CAGR de 9,54% devido ao uso expandido na ressuscitação em cuidados intensivos.

Por que os ambientes de cuidados domiciliares estão ganhando força?

Os pagadores economizam 20-30% por tratamento e os pacientes preferem a conveniência da autoadministração subcutânea.

Qual é a gravidade do risco de oferta de plasma?

O número de doadores diminuiu 40% nos Estados Unidos ao longo de duas décadas, criando escassez crônica que restringe a produção.

Qual região tem expectativa de registrar a maior taxa de crescimento?

A Ásia-Pacífico tem projeção de expandir a uma CAGR de 8,54% à medida que China, Índia e Japão ampliam o fracionamento doméstico.

As terapias gênicas ameaçam os produtos plasmáticos?

Elas reduzem o consumo de fatores em pacientes elegíveis com hemofilia, mas as altas taxas de exclusão por anticorpos e a ampla cobertura de rótulos mantêm as terapias derivadas do plasma relevantes.

Página atualizada pela última vez em: