Tamanho e Participação do Mercado de Tratamento de Onicomicose Dermatofítica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

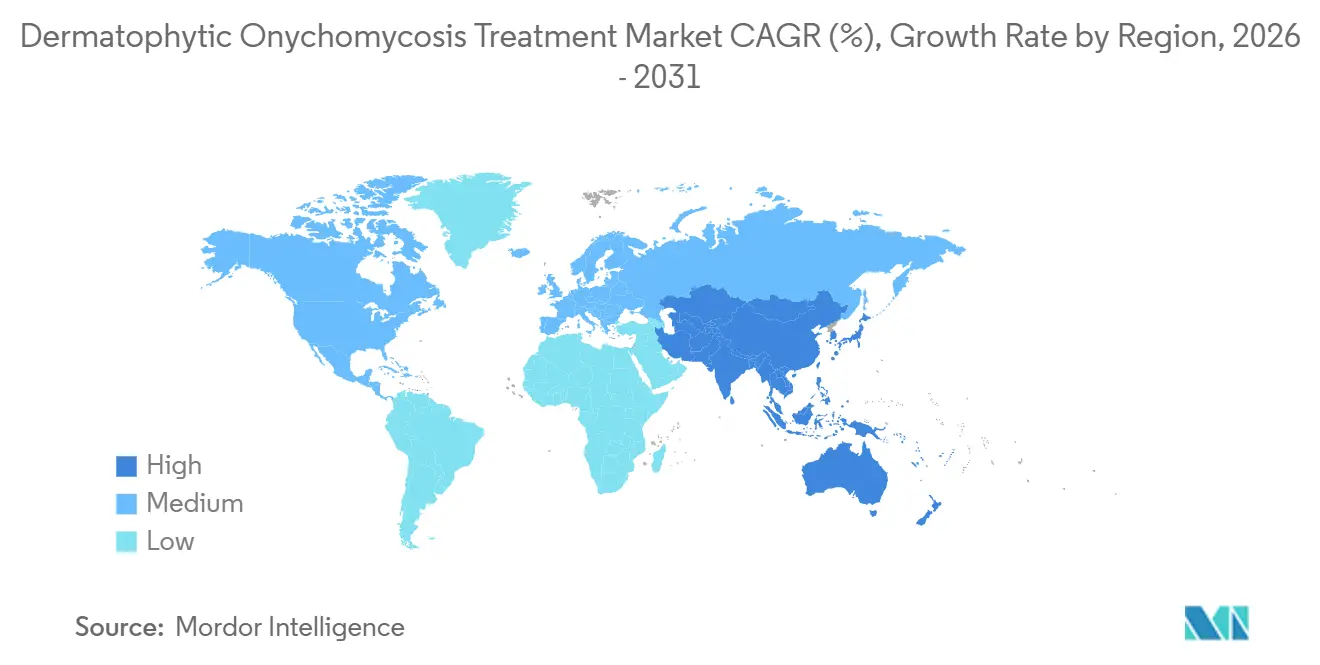

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Onicomicose Dermatofítica pela Mordor Intelligence

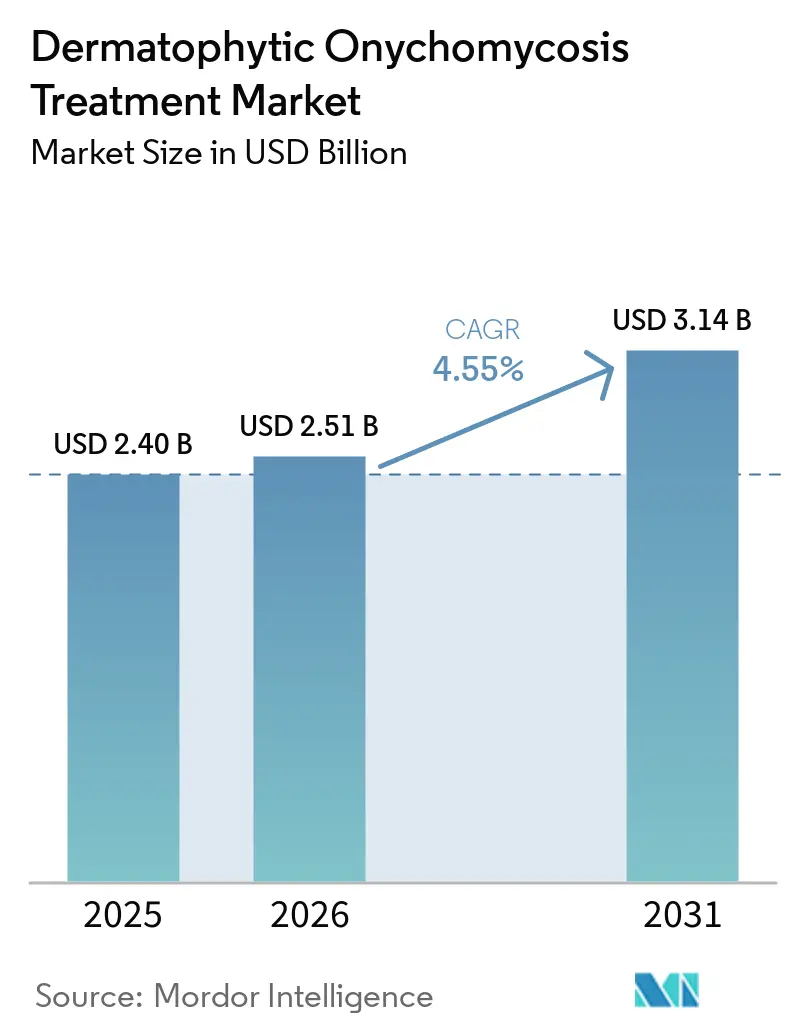

Espera-se que o tamanho do Mercado de Tratamento de Onicomicose Dermatofítica cresça de USD 2,40 bilhões em 2025 para USD 2,51 bilhões em 2026 e está previsto para atingir USD 3,14 bilhões até 2031 a um CAGR de 4,55% no período 2026-2031.

O mercado está sendo sustentado por um amplo conjunto de pacientes que se expande em paralelo com o diabetes e o envelhecimento populacional, ambos os quais aumentam o risco de infecção e tornam o tratamento clinicamente mais importante. A demanda também está sendo impulsionada por uma grande população não tratada, pois a confirmação laboratorial ainda é limitada e muitos pacientes diagnosticados ainda não recebem terapia antifúngica, o que deixa espaço para conversão futura de tratamento à medida que os fluxos de trabalho diagnósticos melhoram. O acesso a produtos está se ampliando por meio de uma combinação de inovação de marcas, profundidade genérica, reclassificação para venda livre em mercados europeus selecionados e adoção de farmácias online, o que está mudando a forma como os pacientes iniciam o tratamento e renovam a terapia. Ao mesmo tempo, o mercado de tratamento de onicomicose dermatofítica está sendo remodelado por melhores sistemas de liberação tópica, que estão melhorando a penetração nas unhas e reduzindo a diferença histórica de desempenho em relação à terapia oral em casos leves a moderados. A estratégia competitiva está, portanto, se movendo em 2 direções, com genéricos de baixo custo defendendo volume enquanto empresas com plataformas de liberação diferenciadas e parcerias regionais de lançamento visam nichos premium e canais de acesso de crescimento mais rápido.

Principais Conclusões do Relatório

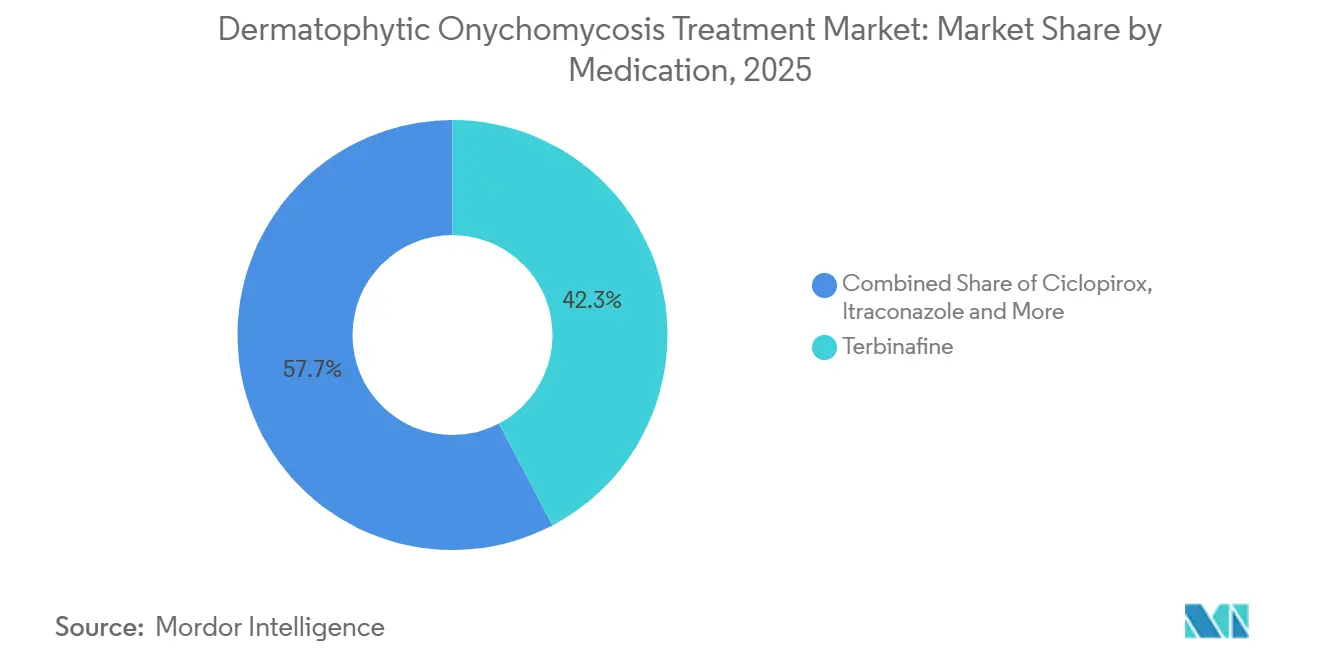

- Por medicamento, a terbinafina detinha 42,31% da participação do mercado de tratamento de onicomicose dermatofítica em 2025, enquanto o ciclopirox deve expandir a um CAGR de 6,38% até 2031.

- Por tipo de produto, os comprimidos representaram 57,24% do tamanho do mercado de tratamento de onicomicose dermatofítica em 2025, enquanto os esmaltes para unhas devem crescer a um CAGR de 5,52% até 2031.

- Por via de tratamento, a terapia oral capturou 59,52% de participação em 2025, enquanto a terapia tópica deve avançar a um CAGR de 5,25% até 2031.

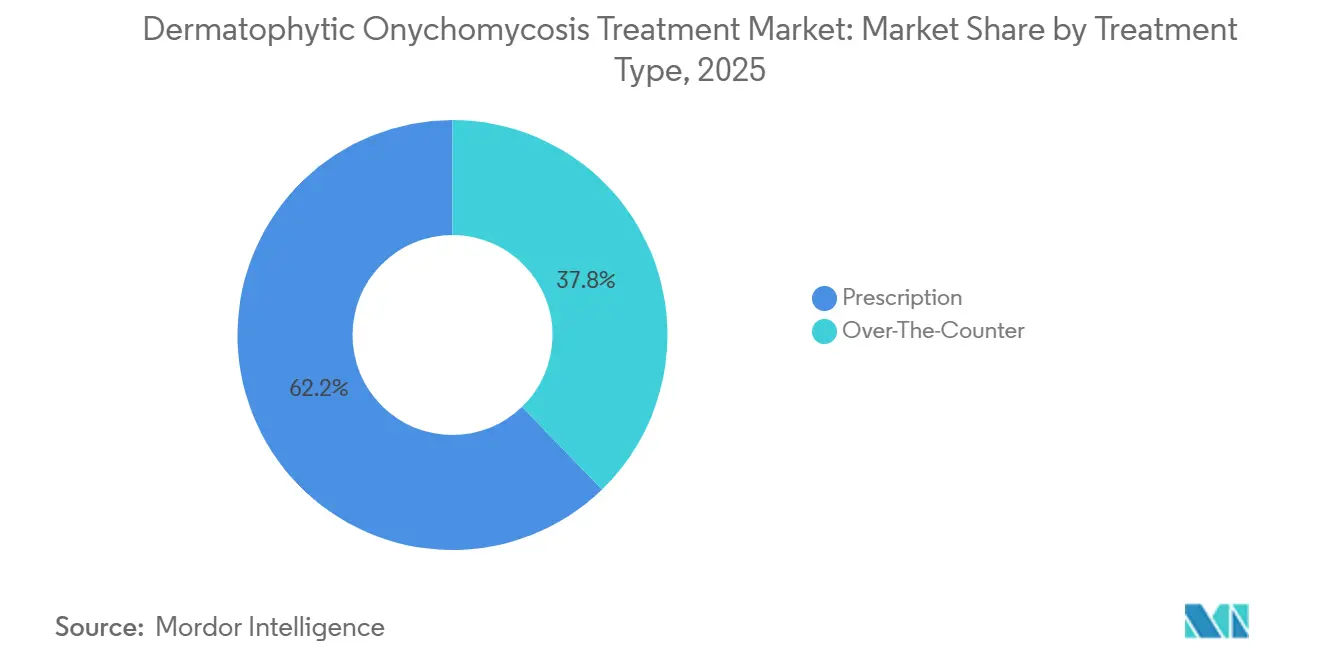

- Por tipo de tratamento, os produtos de prescrição detinham 62,24% de participação em 2025, enquanto os produtos de venda livre devem ter um CAGR de 6,52% até 2031.

- Por canal de distribuição, as farmácias de varejo lideraram com 42,56% de participação em 2025, enquanto as farmácias online devem crescer a um CAGR de 6,85% até 2031.

- Por geografia, a América do Norte detinha 38,22% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 6,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Onicomicose Dermatofítica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Carga de Dermatófitos em Populações Idosas e Diabéticas | +1.2% | Global, com efeito amplificado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança de Preferência para Terapias Tópicas com Melhor Aceitação Cosmética | +0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Ampliação do Acesso a Canais de Dermatologia Especializada e Farmácias de Varejo | +0.4% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Uso Crescente de Tecnologias Avançadas de Penetração nas Unhas | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Subdiagnóstico Criando Oportunidade Latente de Conversão para Tratamento | +0.3% | Global, com conversão antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Gestão de Recorrência Impulsionando Prescrições Repetidas e Adoção de Terapia Combinada | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Dermatófitos em Populações Idosas e Diabéticas

O mercado de tratamento de onicomicose dermatofítica é mais solidamente sustentado pela demanda vinculada ao diabetes, pois o diabetes afetou 589 milhões de pessoas em todo o mundo em 2024 e muitos desses pacientes enfrentam condições que aumentam o risco de infecção fúngica nas unhas e complicam o tratamento. A mesma base de evidências mostra que indivíduos diabéticos enfrentam até 2,8 vezes mais chances de desenvolver onicomicose do que indivíduos não diabéticos, o que mantém esse conjunto de pacientes central para a demanda de terapia a longo prazo. O envelhecimento acrescenta uma segunda camada estrutural, pois pacientes geriátricos enfrentam 4,7 vezes maior risco de onicomicose do que a população geral, à medida que o crescimento das unhas desacelera e a exposição cumulativa a dermatófitos aumenta ao longo do tempo. O efeito sobre o mercado de tratamento de onicomicose dermatofítica é mais amplo do que o simples crescimento de casos, pois esses pacientes frequentemente precisam de tratamento mais longo, acompanhamento mais próximo e manejo mais cuidadoso quando neuropatia, disfunção imunológica ou má perfusão das unhas estão presentes. A carga clínica também importa além da dermatologia, pois a infecção fúngica nas unhas em diabéticos pode se integrar às vias de manejo de cuidados com feridas e podiatria, o que amplia a base prática de prescritores para a terapia. Isso torna o mercado de tratamento de onicomicose dermatofítica menos dependente apenas da demanda cosmética e mais conectado ao manejo de doenças crônicas em populações mais velhas e de maior risco.

Uso Crescente de Tecnologias Avançadas de Penetração nas Unhas

O mercado de tratamento de onicomicose dermatofítica também está sendo impulsionado por uma melhor liberação tópica, pois a fraca penetração através da placa ungueal de queratina havia limitado por muito tempo a eficácia tópica e mantido a terapia oral em posição mais forte. Em um ensaio clínico randomizado de 2024, o ciclopirox 8% com hidroxipropil quitosana mostrou permeabilidade 3,25 vezes maior do que formulações de esmalte de referência mais antigas, o que apoia diretamente o novo perfil de crescimento para formatos tópicos premium. Trabalhos laboratoriais separados mostraram que a microporação combinada com veículos de gel otimizados melhorou ainda mais o fluxo do fármaco através da placa ungueal, o que fortalece o argumento para diferenciação baseada em tecnologia nesta categoria. A prova comercial ficou mais clara em 2025, quando a Moberg Pharma declarou que o Terclara, um esmalte de terbinafina solúvel em água usando tecnologia HPCH, alcançou 76% de cura micológica em ensaios de Fase III e rapidamente se tornou líder de mercado na Noruega após o lançamento. Esses ganhos importam para o mercado de tratamento de onicomicose dermatofítica porque melhoram a proposta de valor do tratamento tópico em doenças leves a moderadas e apoiam o posicionamento de venda livre em mercados europeus selecionados. Eles também deslocam a vantagem competitiva para empresas que possuem propriedade intelectual de liberação, em vez de empresas que competem apenas no preço genérico[1]Moberg Pharma AB, "Lançamento do Terclara na Noruega," Comunicado à Imprensa da Moberg Pharma, mobergpharma.com.

Subdiagnóstico Criando Oportunidade Latente de Conversão para Tratamento

O mercado de tratamento de onicomicose dermatofítica ainda tem espaço significativo para se expandir dentro dos ambientes de cuidados diagnosticados, pois a conversão para tratamento permanece baixa em relação ao número de pacientes atendidos na prática. Lipner e colaboradores relataram que menos de 25% das consultas ambulatoriais nos Estados Unidos com diagnóstico de onicomicose envolveram testes micológicos confirmatórios e que o tratamento antifúngico foi prescrito em apenas 20% a 25% dessas consultas. A mesma lacuna de tratamento está ligada à incerteza diagnóstica, pois o diagnóstico clínico sem confirmação laboratorial é preciso em apenas cerca de 50% dos casos, o que torna os prescritores mais cautelosos quando o tratamento sistêmico requer monitoramento e aconselhamento. Isso deixa o mercado de tratamento de onicomicose dermatofítica com um caminho de crescimento prático que depende menos de encontrar novos pacientes e mais de confirmar casos existentes com melhores ferramentas de fluxo de trabalho. Walker e colaboradores também mostraram que pacientes negros tinham 25% mais probabilidade de serem diagnosticados com onicomicose, mas 42% menos probabilidade de receber prescrições de efinaconazol do que pacientes brancos, o que aponta para uma segunda lacuna de conversão ligada a diferenças de acesso e prescrição. À medida que os fluxos de trabalho de PCR e testes de dermatologia de alto volume melhoram, o mercado de tratamento de onicomicose dermatofítica pode se beneficiar de taxas mais altas de positivos confirmados e de uma chance maior de que cada caso confirmado avance para a terapia.

Gestão de Recorrência Impulsionando Prescrições Repetidas e Adoção de Terapia Combinada

O mercado de tratamento de onicomicose dermatofítica se beneficia do fato de que o tratamento nem sempre termina com um único ciclo, pois o risco de recorrência mantém os pacientes em acompanhamento e frequentemente estende o uso da terapia além do regime inicial. Em dados de prática nos Estados Unidos, a terapia combinada oral mais tópica foi documentada em 32,4% dos pacientes tratados e a troca de tratamento ocorreu em outros 30,7%, o que mostra que o manejo clínico já vai além do uso simples de um único produto. Esse padrão aumenta a utilização de produtos por paciente e sustenta um comportamento estável de renovação tanto em formatos tópicos de prescrição quanto orientados à manutenção. O mercado de tratamento de onicomicose dermatofítica também é sustentado por evidências mais recentes de manutenção, pois uma publicação de 2025 de Gupta e Cooper relatou nenhuma recaída ao longo de um estudo de manutenção de 48 meses com efinaconazol 10% aplicado 2 a 3 vezes por semana. Essa evidência muda o comportamento dos clínicos em direção à manutenção planejada em vez de aguardar a recorrência visível, especialmente em pacientes com falha de tratamento anterior ou fatores de risco comórbidos. O resultado é um perfil de receita mais duradouro para o mercado de tratamento de onicomicose dermatofítica, pois prescrições repetidas e terapia combinada se tornam parte do cuidado de rotina em vez de uso excepcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longa Duração do Tratamento Reduz a Adesão e a Persistência | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Preocupações com a Segurança de Antifúngicos Orais Limitam Prescrições de Alto Valor | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Reembolso Limitado e Alto Custo Direto ao Paciente em Vários Mercados | -0.4% | América do Norte e Oriente Médio e África | Médio prazo (2-4 anos) |

| Resistência Terapêutica e Persistência de Biofilme Reduzem a Confiança na Cura | -0.6% | Global, com surgimento precoce na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longa Duração do Tratamento Reduz a Adesão e a Persistência

O mercado de tratamento de onicomicose dermatofítica ainda enfrenta um problema básico de adesão, pois a melhora visível das unhas chega lentamente mesmo quando o controle fúngico é alcançado mais cedo no curso da terapia. Os dados de entrada mostraram que os regimes de terbinafina oral geralmente duram de 3 a 6 meses nas unhas dos pés, enquanto a monoterapia tópica pode se estender de 9 a 12 meses para uma única unha do pé afetada, o que torna a persistência difícil no cuidado de rotina. Isso pesa sobre o mercado de tratamento de onicomicose dermatofítica porque muitos pacientes julgam o progresso pela melhora cosmética em vez da resposta micológica, e esse atraso enfraquece a motivação para continuar o tratamento. O ônus é especialmente relevante em populações idosas e diabéticas, onde janelas de tratamento mais longas se sobrepõem à polifarmácia, limitações de mobilidade e menor tolerância para acompanhamentos repetidos. Lembretes digitais e acompanhamento por teledermatologia podem ajudar, mas o mercado de tratamento de onicomicose dermatofítica ainda não se beneficia totalmente dessas ferramentas porque a adoção permanece desigual entre os grupos de pacientes de maior risco. Até que os cronogramas de tratamento se tornem mais fáceis de gerenciar ou de explicar, o impacto negativo na adesão continuará a limitar os resultados realizados e a persistência de produtos de marca na prática diária.

Resistência Terapêutica e Persistência de Biofilme Reduzem a Confiança na Cura

O mercado de tratamento de onicomicose dermatofítica também enfrenta uma restrição clínica mais séria decorrente da resistência antifúngica, especialmente à medida que cepas de dermatófitos resistentes se expandem além de sua base geográfica anterior. O CDC relatou que o Trichophyton indotineae representou 38% de todos os isolados de dermatófitos encaminhados ao Laboratório Nacional de Referência em Micologia do Reino Unido em 2024, o que sinaliza um desafio significativo para a confiança no uso de terbinafina como primeira linha[2]CDC, "Disseminação do Trichophyton indotineae Resistente a Antifúngicos, Reino Unido, 2017–2024," Emerging Infectious Diseases, cdc.gov. O problema é amplificado pelo comportamento de biofilme, pois evidências de 2024 associaram isolados de dermatófitos com forte produção de biofilme a concentrações inibitórias mínimas antifúngicas mais altas e a uma associação 2 a 3 vezes maior com falha prévia de tratamento antifúngico oral. Isso empurra o mercado de tratamento de onicomicose dermatofítica em direção a novos mecanismos e escolhas de tratamento mais seletivas, em vez de depender apenas do uso mais amplo dos agentes orais existentes. A Vanda Pharmaceuticals já está testando o VTR-297, um inibidor de HDAC tópico com um mecanismo fúngico distinto, no desenvolvimento clínico de Fase II, o que mostra como a resistência está moldando a direção do pipeline. À medida que as medidas de gestão e a conscientização sobre suscetibilidade se expandem, o mercado de tratamento de onicomicose dermatofítica pode se beneficiar da inovação, mas a confiança na prescrição de terapia padrão a curto prazo permanece sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Medicamento: Liderança da Terbinafina Mantida, mas Resistência Reduz a Diferença

A terbinafina detinha 42,31% da receita do segmento em 2025, o que a manteve como o maior medicamento no mercado de tratamento de onicomicose dermatofítica porque permanece a opção sistêmica padrão de primeira linha para infecção liderada por dermatófitos. Sua liderança reflete 3 fatores de reforço: familiaridade com diretrizes, ampla oferta genérica e forte aceitação clínica em doenças moderadas a graves, onde o envolvimento fúngico mais profundo limita o que a terapia tópica pode fazer. Em ambientes sensíveis a custos, essa liderança ainda é durável, pois a terapia oral genérica se encaixa na lógica de reembolso e precificação que molda uma grande parcela das vias de prescrição estabelecidas. Mesmo assim, o mix de medicamentos dentro do mercado de tratamento de onicomicose dermatofítica está começando a mudar porque a dependência de um único agente oral de primeira linha também cria exposição a preocupações com resistência e hesitação de prescrição relacionada à segurança. Essa mudança não remove a terbinafina de sua posição de liderança, mas reduz a facilidade com que ela pode ampliar sua participação a partir daqui, especialmente onde cepas resistentes estão entrando na consciência clínica de rotina.

O ciclopirox é o medicamento de crescimento mais rápido, com um CAGR de 6,38% até 2031, e esse ritmo mostra como a melhoria da formulação está mudando o que moléculas mais antigas podem oferecer no setor de onicomicose dermatofítica. A tecnologia de liberação HPCH melhorou a penetração nas unhas, enquanto evidências de prática clínica em 2025 mostraram que a terapia combinada de ciclopirox e terbinafina superou a monoterapia oral em registros do mundo real analisados com inteligência artificial. Esse papel combinado importa, pois apoia o ciclopirox tanto como opção tópica independente em doenças mais leves quanto como adjuvante em casos de maior risco ou recorrentes. O itraconazol continua a ocupar um lugar defensivo para pacientes que não podem usar terbinafina ou que precisam de um caminho oral alternativo quando as preocupações com resistência são maiores. O fluconazol permanece relevante na prática por causa do baixo custo e da familiaridade dos médicos, embora seu perfil específico para dermatófitos seja menos convincente do que o da terbinafina. A amorolfina mantém um nicho tópico útil de aplicação semanal em toda a Europa e Ásia, o que oferece ao mercado de tratamento de onicomicose dermatofítica uma gama mais ampla de opções orientadas à adesão fora dos Estados Unidos.

Por Tipo de Produto: Durabilidade dos Comprimidos Testada pela Inovação em Esmaltes para Unhas

Os comprimidos representaram 57,24% do tamanho do mercado de tratamento de onicomicose dermatofítica em 2025, refletindo a necessidade contínua de tratamento sistêmico oral em casos onde a profundidade da doença e o envolvimento das unhas reduzem o efeito esperado da terapia de superfície. O formato de comprimido também se beneficia do hábito estabelecido dos médicos, da disponibilidade genérica madura e da dosagem direta que se encaixa nas vias de cuidado existentes em dermatologia, podiatria e atenção primária. Para muitos clínicos, os comprimidos ainda definem a espinha dorsal central do tratamento no mercado de tratamento de onicomicose dermatofítica quando a doença é moderada ou grave e a supressão fúngica rápida importa mais do que as preferências cosméticas. Isso mantém a categoria durável, mesmo enquanto alguns pacientes e médicos preferem evitar as demandas de monitoramento associadas à terapia sistêmica. A posição de liderança dos comprimidos, portanto, permanece fundamentada na necessidade clínica e não apenas na preferência de formato.

Os esmaltes para unhas devem crescer a um CAGR de 5,52% até 2031, o que os torna o formato de produto mais dinâmico à medida que sistemas de liberação aprimorados elevam as expectativas de eficácia em doenças mais leves. A validação mais clara veio da Moberg Pharma, que relatou 76% de cura micológica para o Terclara em ensaios de Fase III em comparação com até 42% para comparadores anteriores. Esses dados importam porque transformam os esmaltes para unhas de um formato legado de menor eficácia em uma escolha de tratamento mais credível dentro do mercado de tratamento de onicomicose dermatofítica. A melhor aceitação cosmética também apoia essa mudança, pois muitos pacientes estão mais dispostos a continuar em um formato visível e não sistêmico quando a troca de desempenho se torna menos severa. O crescimento dos esmaltes para unhas, portanto, reflete tanto ciência quanto comportamento, não apenas o formato de embalagem. Como resultado, o mercado de tratamento de onicomicose dermatofítica provavelmente verá uma divisão mais equilibrada entre formas de produtos orais e tópicos avançados ao longo do período de previsão.

Por Via de Tratamento: Oral Mantém Participação Enquanto Tópico Perturba o Cálculo de Prescrição

A terapia oral detinha 59,52% da receita por via em 2025 e manteve a maior participação do mercado de tratamento de onicomicose dermatofítica porque os medicamentos orais ainda alcançam elementos fúngicos profundamente incorporados de forma mais confiável em doenças avançadas. Essa via permanece especialmente importante onde o espessamento das unhas, o envolvimento de múltiplas unhas ou o status diabético de maior risco faz com que os clínicos priorizem a eliminação sistêmica. A terapia oral também se encaixa em algoritmos de tratamento de longa data, de modo que a familiaridade dos médicos a mantém central na prática estabelecida em grandes mercados desenvolvidos. Dito isso, a liderança de via não garante mais uma expansão fácil de participação, pois preocupações com segurança e conscientização sobre resistência agora moldam as decisões de prescrição de forma mais direta do que antes. O segmento oral, portanto, permanece grande, mas o equilíbrio de vantagem é menos seguro do que era quando a eficácia tópica era mais fraca.

A terapia tópica deve crescer a um CAGR de 5,25% até 2031, o que mostra como o mercado de tratamento de onicomicose dermatofítica está gradualmente se movendo em direção à desescalada de via onde a gravidade da doença permite. Essa via se beneficia de melhor desempenho de formulação, menor preocupação com monitoramento sistêmico e melhor aceitação pelos pacientes entre adultos mais velhos que são menos adequados para a terapia oral. O mercado de tratamento de onicomicose dermatofítica está vendo esse efeito mais claramente em apresentações leves a moderadas, onde os médicos agora têm uma base mais sólida para escolher a terapia tópica em primeiro lugar do que tinham sob tecnologias de esmalte mais antigas. O Japão acrescenta um sinal regional importante, pois as diretrizes atualizadas de 2025 para doenças fúngicas da pele incorporaram evidências mais fortes para antifúngicos orais e também incluíram novos dados de resistência, o que aguçou a decisão oral versus tópica em vez de resolvê-la em uma única direção. Esse tipo de mudança de diretriz importa porque pode mudar a escolha de via por perfil de paciente, não apenas por molécula. Com o tempo, isso deixa o mercado de tratamento de onicomicose dermatofítica com um mix de vias que provavelmente se tornará mais segmentado por gravidade, idade e histórico de recorrência.

Por Tipo de Tratamento: Impulso dos Produtos de Venda Livre Sinaliza uma Mudança para Saúde do Consumidor

Os produtos de prescrição representaram 62,24% da receita em 2025, o que os manteve à frente no mercado de tratamento de onicomicose dermatofítica porque a doença moderada a grave ainda requer supervisão clínica e o tratamento sistêmico permanece central em muitos casos. A dominância da prescrição também é reforçada pela incerteza diagnóstica, pois a confirmação laboratorial ainda é limitada e os prescritores permanecem cautelosos ao decidir entre observação, testes e escalonamento da terapia. Em outras palavras, a maior posição de prescrição reflete a estrutura clínica tanto quanto o design do canal comercial. Também explica por que a inovação de marcas continua a se concentrar em produtos que podem satisfazer tanto a confiança do médico quanto a persistência do paciente. A base de prescrição, portanto, permanece importante para a captura de valor no mercado de tratamento de onicomicose dermatofítica, mesmo à medida que o comportamento do consumidor começa a mudar.

Os produtos de venda livre devem crescer a um CAGR de 6,52% até 2031, o que os torna o tipo de tratamento mais rápido à medida que os pacientes buscam caminhos de cuidado mais simples e independentes. Esse crescimento foi apoiado pela classificação de venda livre para 7 das 13 aprovações regulatórias europeias do Terclara, o que mostra que um melhor desempenho tópico pode desbloquear um acesso mais amplo ao consumidor. O mercado de tratamento de onicomicose dermatofítica também está se beneficiando da teledermatologia, pois o diagnóstico digital e o suporte de recomendação permitem que os pacientes avancem para o tratamento sem uma consulta presencial tradicional em todos os casos. Historicamente, os produtos de venda livre sofriam de eficácia mais fraca e menor confiança, mas formulações de maior penetração estão reduzindo essa diferença e mudando a forma como os consumidores avaliam as opções de autocuidado. Essa mudança é especialmente relevante em casos leves e cosmeticamente incômodos, onde os pacientes frequentemente preferem conveniência à supervisão médica intensiva. O ritmo mais rápido dos produtos de venda livre, portanto, sinaliza uma virada mais ampla para a saúde do consumidor dentro do mercado de tratamento de onicomicose dermatofítica, em vez de uma simples expansão de canal.

Por Canal de Distribuição: Crescimento das Farmácias Online Remodela a Estratégia Comercial

As farmácias de varejo detinham 42,56% da receita em 2025 e representavam o maior canal no mercado de tratamento de onicomicose dermatofítica porque permanecem o primeiro ponto de contato prático para muitos pacientes com sintomas leves ou recém-notados nas unhas. Os farmacêuticos também ajudam os pacientes a navegar na seleção de produtos de venda livre, na discussão de sintomas visíveis e no encaminhamento a médicos quando a doença parece mais grave ou persistente. Essa vantagem do canal físico permanece importante em uma categoria onde a escolha do produto frequentemente segue o julgamento visual e onde muitos consumidores ainda valorizam o acesso imediato ao produto. Os pontos de venda físicos, portanto, continuam a ancorar a demanda de base no mercado de tratamento de onicomicose dermatofítica, mesmo à medida que os canais digitais crescem mais rapidamente. As drogarias e a dispensação vinculada a clínicas também permanecem relevantes em casos graves ou de pé diabético que requerem supervisão especializada e manejo de terapia combinada.

As farmácias online devem expandir a um CAGR de 6,85% até 2031, o que as torna o canal de distribuição mais rápido no mercado de tratamento de onicomicose dermatofítica. O crescimento vem de 3 comportamentos interligados: compras discretas para uma condição visível mas sensível, pedidos de renovação mais fáceis para longos períodos de tratamento e links de teleconsulta que reduzem o atrito na obtenção de aconselhamento ou prescrições. A importância da escala já é visível na Europa, onde a Redcare Pharmacy relatou forte crescimento em 2025 e delineou maior expansão em 2026, mostrando que as plataformas de e-farmácia estão se tornando mais influentes em categorias de marcas e uso repetido. Para o mercado de tratamento de onicomicose dermatofítica, isso significa que a estratégia de canal está se movendo além da presença nas prateleiras e para a visibilidade digital, o design de renovação e o cuidado remoto integrado. Também oferece aos produtos de venda livre e orientados à manutenção um caminho mais forte para a escala do consumidor do que tinham em anos anteriores. Como resultado, o crescimento das farmácias online está mudando tanto os padrões de acesso quanto as prioridades promocionais em todo o mercado de tratamento de onicomicose dermatofítica.

Análise Geográfica

A América do Norte detinha 38,22% da receita global em 2025 e, portanto, permaneceu o maior contribuinte regional para a participação do mercado de tratamento de onicomicose dermatofítica. A posição da região repousa sobre alta prevalência de doenças, amplo acesso a cuidados de dermatologia e podiatria, e um mix de formulário maduro que inclui opções antifúngicas tanto de marca quanto genéricas. Os Estados Unidos também mostram a lacuna de conversão de tratamento mais clara, pois muitas consultas diagnosticadas ainda não progridem para testes confirmatórios ou tratamento medicamentoso, o que deixa espaço para expansão de volume se o diagnóstico melhorar. A Europa segue com expansão mais estável, apoiada por vias estabelecidas de dermatologia de prescrição, inovação tópica crescente e um caminho regulatório escalonado para o efinaconazol nos estados membros após a conclusão do procedimento descentralizado em 2024.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de tratamento de onicomicose dermatofítica nessa geografia projetado para expandir a um CAGR de 6,65% até 2031. A região se beneficia de uma combinação mais difícil de encontrar em mercados maduros: carga crescente de diabetes, acesso crescente à dermatologia privada e uso mais amplo de telemedicina apoiada pelo governo que ajuda pacientes carentes a alcançar vias de tratamento. O Japão permanece um ponto de referência importante porque a prescrição com prioridade tópica tem sido historicamente comum entre pacientes mais velhos que são menos adequados para o tratamento sistêmico. As diretrizes atualizadas de 2025 para doenças fúngicas da pele no Japão adicionaram novas informações sobre resistência e evidências orais mais fortes, o que provavelmente tornará a escolha de via mais seletiva em vez de uniformemente tópica em primeiro lugar. O lançamento da Kaken de uma solução ungueal de efinaconazol genérico autorizado no Japão e sua atividade de desenvolvimento na China mostram como as empresas regionais estão usando vias intra-asiáticas para estender ativos de dermatologia em múltiplos mercados[3]Kaken Pharmaceutical, "Revisões Parciais do Plano de Negócios de Longo Prazo 2031," Kaken Pharmaceutical, kaken.co.jp.

O Oriente Médio e África e a América do Sul permanecem contribuintes menores, mas ambos estão adicionando demanda incremental ao mercado de tratamento de onicomicose dermatofítica à medida que o acesso melhora. No Oriente Médio e África, os países do Conselho de Cooperação do Golfo se destacam por maior gasto em antifúngicos de venda livre e conscientização do consumidor, enquanto a África do Sul oferece a base de distribuição farmacêutica mais estruturada na África Subsaariana. Na América do Sul, o Brasil se beneficia de uma rede crescente de clínicas de dermatologia privada e acesso mais amplo a prescrições, enquanto condições de reembolso mais voláteis na Argentina continuam a favorecer genéricos em detrimento de marcas tópicas premium. Em ambas as regiões, o uso mais amplo de farmácias online está ajudando a reduzir a dependência de restrições tradicionais de lojas físicas, o que deve gradualmente melhorar o acesso para produtos de venda livre e de manutenção.

Cenário Competitivo

O mercado de tratamento de onicomicose dermatofítica permanece fragmentado, sem nenhuma empresa detendo uma participação majoritária por valor global e nenhuma estratégia única dominando todas as regiões. O volume ainda é fortemente influenciado por genéricos, especialmente em terbinafina e ciclopirox, porque médicos e sistemas de saúde frequentemente favorecem opções de menor custo em casos de rotina. Ao mesmo tempo, os players de marcas mantêm nichos premium onde o desempenho de liberação, a aceitação cosmética e o potencial de venda livre criam razões para os pacientes pagarem mais. Esse equilíbrio deixa o mercado de tratamento de onicomicose dermatofítica aberto tanto para a competição genérica baseada em escala quanto para o posicionamento premium liderado por inovação.

Um padrão estratégico claro é a expansão de parcerias regionais em torno de produtos tópicos diferenciados. A parceria da Moberg Pharma com a Karo Healthcare cobre 19 mercados europeus e foi projetada para lançar o Terclara sob a marca Lamisil onde as aprovações permitem, o que dá à empresa escala sem construir uma base comercial independente completa em cada país. Um segundo exemplo vem da Almirall, que concluiu o procedimento de aprovação descentralizado para o efinaconazol na Europa e se posicionou para construir uma franquia de prescrição tópica mais ampla nos principais mercados da União Europeia. Um terceiro exemplo vem da Kaken Pharmaceutical, que comercializou um efinaconazol genérico autorizado em solução ungueal no Japão enquanto também avançava no desenvolvimento do efinaconazol na China por meio de um parceiro local, mostrando um modelo de extensão de ativos regionalmente eficiente. Esses movimentos mostram que o mercado de tratamento de onicomicose dermatofítica está recompensando empresas que podem combinar ciência, acesso a canais e alcance regulatório, em vez de depender apenas da propriedade de moléculas.

A segunda trilha de estratégia ampla é a inovação contra resistência e comoditização. À medida que os dermatófitos resistentes se tornam uma questão mais clara, novos mecanismos como o candidato inibidor de HDAC de Fase II da Vanda Pharmaceuticals, o VTR-297, estão atraindo atenção porque podem oferecer diferenciação além das classes de alilamina e azol. Em paralelo, empresas com tecnologias proprietárias de liberação ungueal, como matrizes HPCH ou sistemas de esmalte solúveis em água, estão construindo um fosso comercial mais forte do que empresas que vendem formatos tópicos padrão sem vantagens de liberação. Os dados de Fase III da Moberg em 817 pacientes já se tornaram um referencial visível para eficácia tópica avançada, o que eleva o padrão que futuros entrantes podem precisar atender se quiserem posicionamento premium ou expansão de venda livre na Europa.

Líderes do Setor de Tratamento de Onicomicose Dermatofítica

Bausch Health Companies Inc.

Pfizer Inc.

Galderma S.A.

Novartis AG

Kaken Pharmaceutical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Almirall lançou o Jublia (solução tópica de efinaconazol 89 mg/mL) como o primeiro antifúngico triazólico tópico para onicomicose no mercado de dermatologia de prescrição alemão. Aprovado para pacientes com 6 anos ou mais, o Jublia compete diretamente com o ciclopirox e a terbinafina oral na Alemanha.

- Setembro de 2025: A solução ungueal de efinaconazol genérico autorizado 10% da Kaken Pharmaceutical iniciou vendas comerciais no Japão, após sua inclusão no sistema nacional de precificação de medicamentos japonês em junho de 2025.

Escopo do Relatório do Mercado Global de Tratamento de Onicomicose Dermatofítica

De acordo com o escopo do relatório, o tratamento de onicomicose dermatofítica refere-se às abordagens médicas utilizadas para eliminar infecções fúngicas das unhas causadas por fungos dermatófitos. Essa condição afeta as unhas dos pés e das mãos, levando à descoloração, espessamento e fragilidade das unhas.

O mercado de tratamento de onicomicose dermatofítica é segmentado por medicamento em terbinafina, itraconazol, fluconazol, ciclopirox, amorolfina e outros medicamentos. Por tipo de produto, o mercado é categorizado em comprimidos e esmaltes para unhas. Com base na via de tratamento, é dividido em tratamentos orais e tópicos. Por tipo de tratamento, a segmentação inclui opções de prescrição e venda livre. O mercado é ainda segmentado por canal de distribuição em farmácias de varejo, farmácias online, drogarias e outros canais. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Terbinafina |

| Itraconazol |

| Fluconazol |

| Ciclopirox |

| Amorolfina |

| Outros Medicamentos |

| Comprimidos |

| Esmaltes para Unhas |

| Oral |

| Tópico |

| Prescrição |

| Venda Livre |

| Farmácias de Varejo |

| Farmácias Online |

| Drogarias |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Medicamento | Terbinafina | |

| Itraconazol | ||

| Fluconazol | ||

| Ciclopirox | ||

| Amorolfina | ||

| Outros Medicamentos | ||

| Por Tipo de Produto | Comprimidos | |

| Esmaltes para Unhas | ||

| Por Via de Tratamento | Oral | |

| Tópico | ||

| Por Tipo de Tratamento | Prescrição | |

| Venda Livre | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Online | ||

| Drogarias | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento de onicomicose dermatofítica até 2031?

O mercado de tratamento de onicomicose dermatofítica deve atingir USD 3,14 bilhões até 2031, a partir de USD 2,51 bilhões em 2026, a um CAGR de 4,55%.

Qual região lidera atualmente a demanda global por tratamento de onicomicose dermatofítica?

A América do Norte liderou com 38,22% de participação em 2025, apoiada por forte acesso à dermatologia, infraestrutura de podiatria e ampla disponibilidade de opções antifúngicas orais e tópicas.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões na terapia fúngica das unhas?

A Ásia-Pacífico deve crescer a um CAGR de 6,65% até 2031 porque a carga de diabetes está aumentando, o acesso à dermatologia privada está se ampliando e a telemedicina está ajudando a converter pacientes carentes em pacientes tratados.

Qual segmento de medicamento detém a maior participação e qual está crescendo mais rapidamente?

A terbinafina detinha 42,31% da receita do segmento em 2025, enquanto o ciclopirox deve crescer mais rapidamente a um CAGR de 6,38% até 2031, à medida que sistemas de liberação aprimorados sustentam um desempenho clínico mais forte.

Como os produtos de venda livre estão mudando o acesso ao tratamento para onicomicose?

Os produtos de venda livre estão crescendo a um CAGR de 6,52% até 2031, ajudados por formulações tópicas aprimoradas, reclassificações selecionadas para venda livre na Europa e vias de teledermatologia que reduzem as barreiras de acesso para casos leves a moderados.

Qual é o maior risco clínico que afeta as futuras escolhas de tratamento?

A resistência está se tornando o principal risco, especialmente com o Trichophyton indotineae representando 38% dos isolados de dermatófitos encaminhados ao Laboratório Nacional de Referência em Micologia do Reino Unido em 2024, o que poderia direcionar a terapia para mecanismos alternativos e formulações mais recentes.

Página atualizada pela última vez em: