Tamanho e Participação do Mercado de Terapêuticas Dermatológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

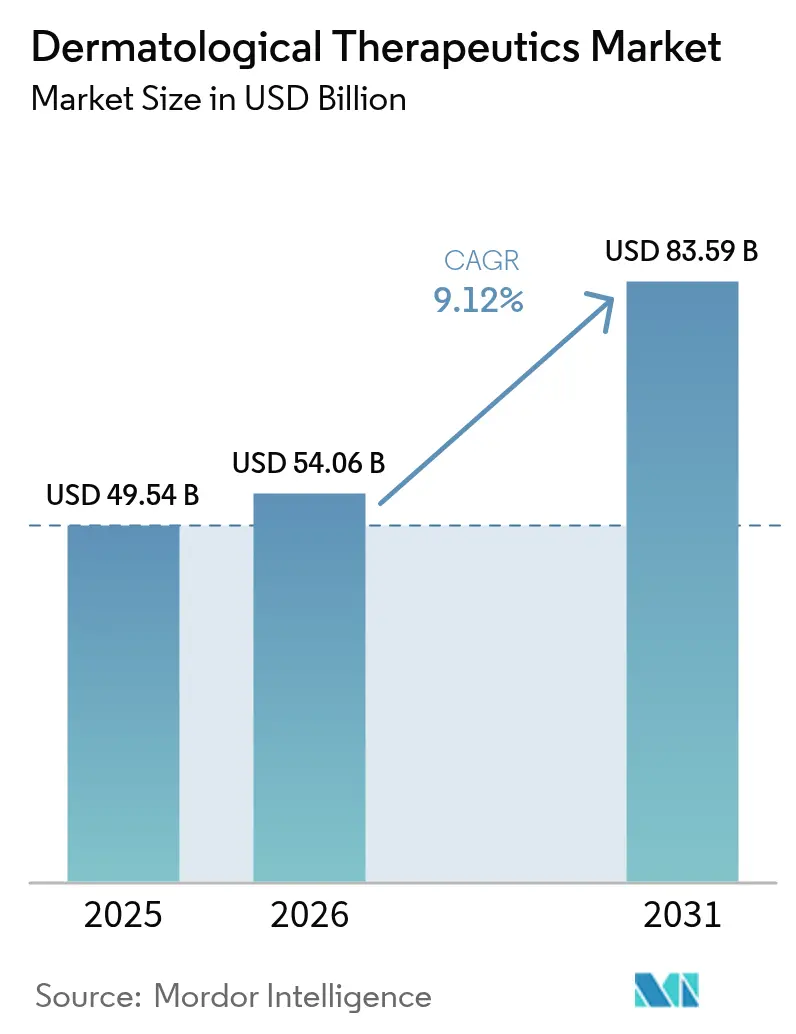

| Tamanho do Mercado (2026) | 54.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

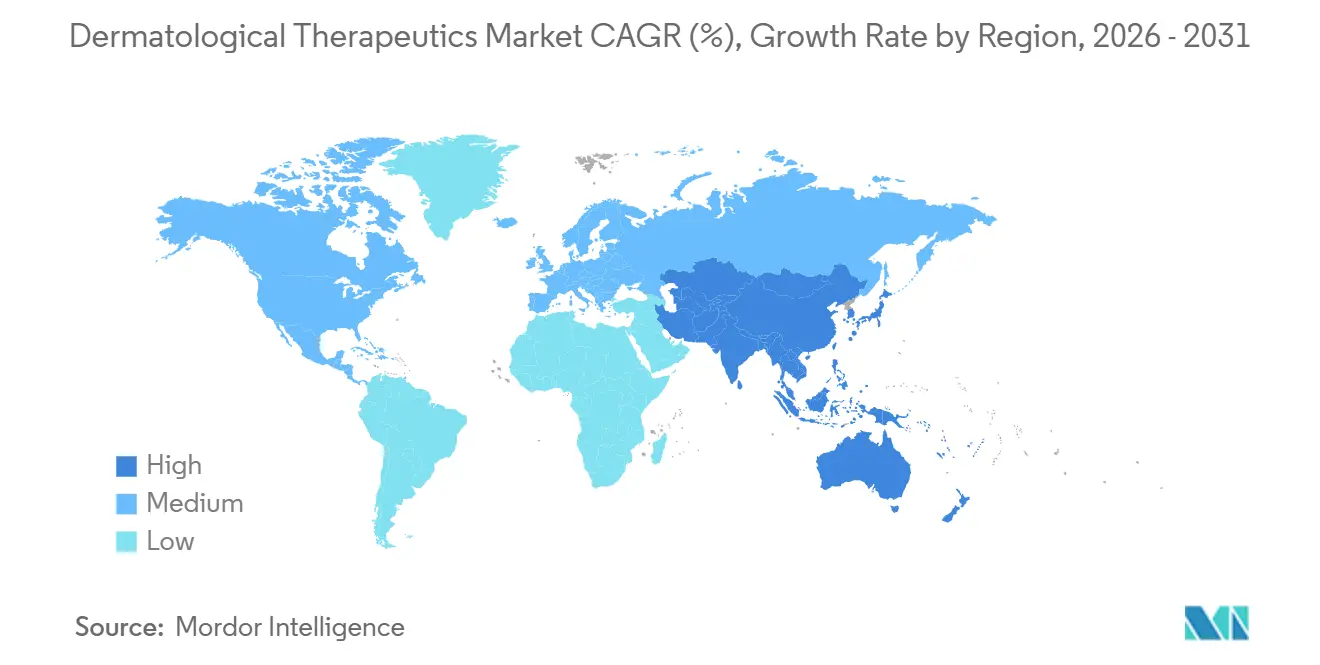

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas Dermatológicas por Mordor Intelligence

O tamanho do mercado de terapêuticas dermatológicas está projetado para aumentar de 49,54 bilhões de USD em 2025 para 54,06 bilhões de USD em 2026, e atingir 83,59 bilhões de USD até 2031, crescendo a uma CAGR de 9,12% de 2026 a 2031. A demanda está migrando de genéricos tópicos de alto volume para biológicos de precisão e inibidores orais de pequenas moléculas que oferecem vantagens mensuráveis de adesão e comandam preços premium. Oito agentes de primeira classe ou com indicação expandida obtiveram aprovação nos EUA durante 2024-2025, refletindo a confiança regulatória nos tratamentos dermatológicos baseados em mecanismo de ação. Ao mesmo tempo, a Organização Mundial da Saúde registrou um aumento de 22% na prevalência de doenças inflamatórias crônicas da pele em nações de alta renda entre 2020 e 2025. As cadeias de suprimentos estão se recalibrando após escassez de excipientes que perturbou 12% dos estoques de corticosteroides tópicos dos EUA no início de 2025. A distribuição digital está se expandindo rapidamente à medida que as farmácias online utilizam sobreposições de telemedicina para alcançar populações rurais e millennials sob flexibilidades ampliadas de prescrição.

Principais Conclusões do Relatório

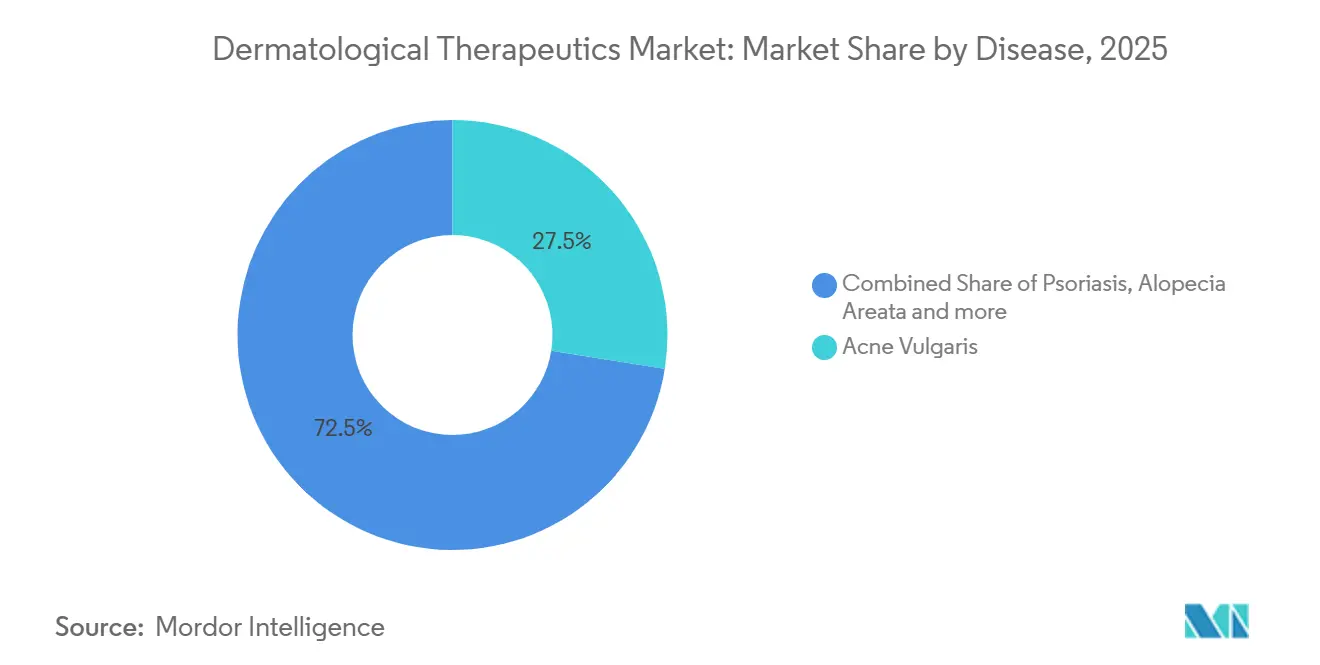

- Por doença, a acne vulgar liderou com 27,55% da receita de 2025, enquanto a hidradenite supurativa avança a uma CAGR de 14,25% até 2031.

- Por classe de medicamento, os corticosteroides tópicos detinham uma participação de 25,53% do tamanho do mercado de terapêuticas dermatológicas em 2025, e os inibidores de pequenas moléculas estão projetados para expandir a uma CAGR de 15,75% até 2031.

- Por via de administração, a via tópica representou 65,15% em 2025; os injetáveis registraram crescimento de 11,82%, superando a média de mercado de 9,12%.

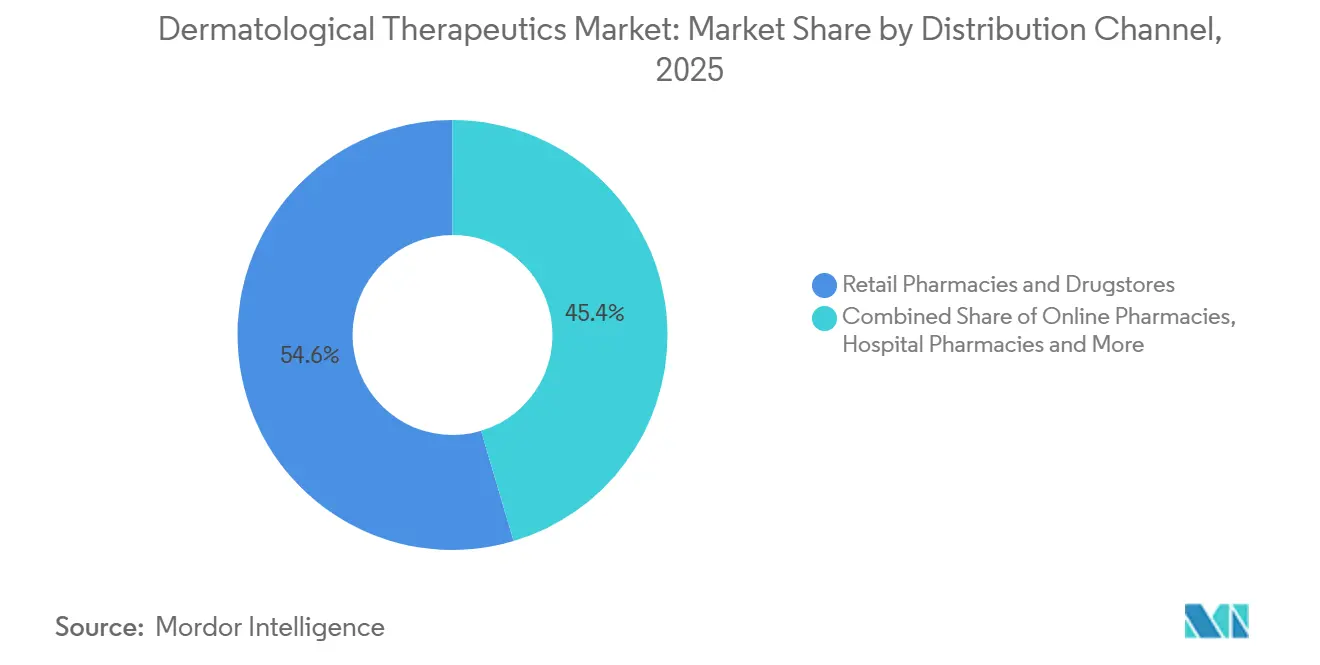

- Por canal de distribuição, as farmácias de varejo capturaram 54,65% de participação em 2025; as farmácias online cresceram a uma CAGR de 13,32%, a mais rápida entre todos os canais.

- Por tipo de terapia, os medicamentos com prescrição representaram 62,23% em 2025; as formulações de venda livre expandiram a uma CAGR de 11,12% à medida que os reguladores reclassificaram retinoides em baixa dose e esteroides suaves para autocuidado.

- Por geografia, a América do Norte representou 38,23% da receita em 2025, enquanto a Ásia-Pacífico lidera o crescimento a uma CAGR de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas Dermatológicas

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças dermatológicas crônicas | +2.1% | Global com maior carga na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção de biológicos e terapias direcionadas | +2.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente consciência estética e renda disponível | +1.4% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Teledermatologia impulsionada por IA aumentando a adesão ao tratamento | +0.9% | América do Norte, Europa Ocidental, CCG | Curto prazo (≤ 2 anos) |

| Tópicos moduladores do microbioma ganhando tração regulatória | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Boom de perda de peso com GLP-1 criando nova demanda por reparação cutânea | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Dermatológicas Crônicas

A poluição do ar urbano, o consumo de alimentos processados e o diagnóstico tardio combinaram-se para dobrar a prevalência de dermatite atópica nas cidades chinesas e indianas entre 2019 e 2024[1]Administração Nacional de Produtos Médicos, "Base de Dados de Aprovação de Medicamentos," NMPA.gov.cn. A incidência de psoríase aumentou 18% nos Estados Unidos entre 2020 e 2025, com os Centros de Controle e Prevenção de Doenças associando o aumento a comorbidades da síndrome metabólica e lacunas no atendimento durante a pandemia. Uma campanha da Academia Americana de Dermatologia treinou 12.000 médicos de atenção primária para detectar hidradenite supurativa, produzindo um aumento de 40% nos casos confirmados. O maior alcance diagnóstico está ampliando o grupo de pacientes tanto para tópicos de primeira linha quanto para biológicos de segunda linha, especialmente em regiões onde a capacidade especializada está alcançando a carga de doenças.

Rápida Adoção de Biológicos e Terapias Direcionadas

As prescrições de biológicos para dermatologia aumentaram 31% ano a ano em 2025, superando as taxas de adoção em oncologia e reumatologia. As aprovações da FDA de upadacitinibe para dermatite atópica em adolescentes e para hidradenite supurativa ampliaram o acesso para 2,3 milhões de pacientes nos EUA. A Agência Europeia de Medicamentos aprovou o baricitinibe para alopecia areata, e o Comitê Federal Conjunto da Alemanha apoiou o reembolso, criando a primeira via oral no tratamento da queda de cabelo. Os pagadores estão abandonando sequências rígidas de terapia escalonada e migrando para a iniciação direta de biológicos para doenças moderadas, reduzindo o tempo até o tratamento de 18 meses para 6 meses em muitos planos comerciais dos EUA. A entrada de biossimilares está acelerando a adoção ao reduzir os custos anuais de adalimumabe de USD 45.000 para USD 28.000.

Crescente Consciência Estética e Renda Disponível

Os gastos per capita em híbridos terapêutico-estéticos aumentaram 27% na Ásia-Pacífico durante 2023-2025, liderados pela Coreia do Sul, Japão e China urbana. A Índia adicionou 85 milhões de domicílios de classe média no mesmo período, expandindo a demanda por produtos de venda livre para acne e clareamento de pele sob a Lei de Medicamentos e Cosméticos. Os países do Conselho de Cooperação do Golfo registraram um aumento de 34% no turismo dermatológico durante 2024, à medida que os Emirados Árabes Unidos e a Arábia Saudita investiram USD 1,2 bilhão em centros especializados. A amplificação nas redes sociais impulsionou um aumento de 19% nas primeiras consultas dermatológicas entre as coortes da Geração Z e millennials norte-americanos. Essa convergência de renda crescente e priorização da beleza está borrando a linha entre ofertas terapêuticas e cosméticas, ampliando o mercado de terapêuticas dermatológicas.

Teledermatologia Impulsionada por IA Aumentando a Adesão ao Tratamento

A FDA aprovou seis plataformas de teledermatologia com suporte de IA entre 2024 e 2025, cada uma com sensibilidade diagnóstica acima de 92%. Um estudo de 2025 do JAMA Dermatology relatou adesão 41% maior entre usuários de aplicativos guiados por IA em relação ao atendimento tradicional. O Medicare introduziu códigos de consulta assíncrona em 2025, reembolsando imagens de armazenamento e encaminhamento para 14 condições de pele e abrindo acesso virtual para 18 milhões de membros rurais. Quatro plataformas certificadas pela UE alcançaram o status Classe IIa sob o Regulamento de Dispositivos Médicos, alinhando as regras de privacidade de dados e precisão entre os estados membros. As seguradoras comerciais agora isentam copagamentos em consultas virtuais, reduzindo os custos de aquisição para farmácias especializadas em 38%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e obstáculos de reembolso para biológicos | -1.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Vencimento de patentes e erosão de preços por biossimilares | -1.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez global de dermatologistas | -0.9% | Global, grave na América do Norte rural e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Escassez crítica de excipientes perturbando cadeias de suprimentos de tópicos | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Obstáculos de Reembolso para Biológicos

Os regimes biológicos anuais em dermatologia custam entre USD 35.000 e USD 65.000, um valor inacessível para 68% dos pacientes em economias de renda média dominadas por pagamento direto. As seguradoras dos EUA impuseram controles de autorização prévia em 89% das solicitações de biológicos em 2025, gerando atrasos médios de aprovação de 14 dias e 22% de negações no primeiro ciclo. O NICE limitou a cobertura de dupilumabe a casos graves de eczema, excluindo cerca de 40% dos pacientes moderados[2]Instituto Nacional de Excelência em Saúde e Cuidados, "Orientação de Avaliação Tecnológica," Nice.org.uk. O adalimumabe biossimilar indiano permanece três vezes mais caro do que os imunossupressores orais, mantendo a adoção baixa fora dos centros terciários urbanos. Os programas de assistência de copagamento da indústria auxiliaram apenas 18% dos pacientes elegíveis nos EUA em 2025, à medida que os fabricantes endureceram as regras em antecipação à erosão por biossimilares.

Vencimento de Patentes e Erosão de Preços por Biossimilares

Os biossimilares do Humira corroeram a receita de dermatologia da AbbVie nos EUA em USD 2,1 bilhões dentro de 18 meses após o lançamento, forçando uma queda de 28% no preço do produto original. O Stelara enfrenta lançamentos de biossimilares nos EUA em 2024, que analistas projetam removerão 60% de suas vendas globais de USD 9,1 bilhões até 2027. As patentes europeias do Dupixent expiram em 2028, e dossiês apresentados em 2025 sugerem entrada rápida de concorrentes que pode reduzir a receita combinada de Regeneron e Sanofi em até 50% dentro de dois anos. Os inovadores estão se voltando para inibidores de TYK2 e injetáveis de longa duração, mas enfrentam ciclos de desenvolvimento de 8 a 10 anos. Quatorze programas estaduais de Medicaid dos EUA já mandataram a substituição automática por biossimilares até 2025, acelerando as mudanças de participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: Hidradenite Supurativa de Alta Margem Acelera o Crescimento

A hidradenite supurativa é a indicação de crescimento mais rápido, avançando a uma CAGR de 14,25% até 2031, mesmo que a acne vulgar tenha retido 27,55% da receita de 2025. O Cosentyx obteve aprovação da FDA para casos moderados a graves em 2024, e as expansões de rótulo do Humira abriram o acesso para adolescentes, desbloqueando o reembolso para 1,8 milhão de pacientes nos EUA. A psoríase e a dermatite atópica juntas impulsionam os maiores volumes de biológicos, com o dupilumabe cobrindo 22% dos pacientes com dermatite atópica moderada a grave na América do Norte até 2025. Os diagnósticos de alopecia areata aumentaram após a aprovação do baricitinibe, ilustrando como os avanços terapêuticos estimulam a vigilância diagnóstica.

A bifurcação do mercado é evidente: a acne de alto volume e baixa margem compete ao lado da hidradenite, um nicho de baixo volume, porém de alta margem, que depende de biológicos premium. O tamanho do mercado de terapêuticas dermatológicas para hidradenite é pequeno hoje, mas está preparado para uma influência desproporcional na receita à medida que os inibidores de IL-17 e TNF em desenvolvimento amadurecem. A rosácea e a dermatite seborreica permanecem dominadas por genéricos, mas candidatos direcionados ao microbioma estão agora na Fase II, sugerindo futuros subsegmentos de alto valor. Essa heterogeneidade sustenta os incentivos à inovação ao mesmo tempo que complica as previsões dos pagadores no mercado de terapêuticas dermatológicas.

Por Classe de Medicamento: Inibidores de Pequenas Moléculas Reformulam a Dinâmica Competitiva

Os inibidores de pequenas moléculas nas vias PDE-4, JAK e TYK2 estão a caminho de crescer a uma CAGR de 15,75%, superando biológicos e corticosteroides tópicos. O ritlecitinibe obteve aprovação da FDA para alopecia areata em 2024 e entregou 40% de recrescimento capilar no couro cabeludo em estudos pivotais. O creme de ruxolitinibe expandiu-se para o vitiligo, representando o primeiro inibidor de JAK tópico a garantir uma segunda indicação. O deucravacitinibe obteve aprovação para psoríase em placas e aguarda liberação para artrite psoriásica, o que poderia adicionar USD 2 bilhões em vendas de pico.

Os corticosteroides tópicos retiveram uma participação de 25,53% no mercado de terapêuticas dermatológicas em 2025, refletindo o posicionamento consolidado nas diretrizes e o baixo custo. No entanto, a pressão sobre os lucros está se intensificando porque as perturbações nos excipientes aumentam o risco de fabricação. A demanda por retinoides permanece estável em 14% das prescrições, sustentada pelo novo antagonista do receptor de androgênio clascoterone. Os inibidores de calcineurina perdem participação à medida que os JAKs capturam prescrições para dermatite atópica moderada. A receita de biológicos enfrenta vencimentos de patentes entre 2027 e 2029, tornando as pequenas moléculas centrais para a continuidade da receita no mercado de terapêuticas dermatológicas.

Por Via de Administração: Injetáveis Capturam o Prêmio de Adesão

Os tópicos entregaram 65,15% das vendas de 2025, mas os injetáveis estão crescendo a uma CAGR de 11,82% graças à dosagem trimestral e semestral que impulsiona adesão 34% maior em comparação com tópicos diários. Três injetáveis de longa duração foram aprovados pela FDA entre 2024 e 2025, incluindo um depósito de dupilumabe de seis meses sob revisão prioritária. Os inibidores de JAK orais upadacitinibe e abrocitinibe expandiram indicações, mas requerem monitoramento de segurança que limita o uso de primeira linha.

O tamanho do mercado de terapêuticas dermatológicas para injetáveis ainda é menor do que o de tópicos, mas análises de pagadores mostram custo total de cuidado 19% menor para psoríase tratada com biológicos do que para coortes com metotrexato. Adesivos de microagulhas na Fase II visam localizar a entrega de medicamentos para vitiligo e psoríase localizada. As escassez de excipientes que atingiram as cadeias de suprimentos de tópicos ilustram por que portfólios de múltiplas vias protegem o risco do fabricante no mercado de terapêuticas dermatológicas.

Por Canal de Distribuição: Farmácias Online Ampliam o Atendimento Virtual

As farmácias de varejo e drogarias detinham 54,65% da receita de 2025, mas as farmácias online estão expandindo a uma CAGR de 13,32%, a mais rápida entre os canais. As extensões da DEA das flexibilidades de telemedicina da era pandêmica mantêm a prescrição online de dermatologia das Categorias III-V até dezembro de 2025. A Amazon Pharmacy criou uma loja de dermatologia que combina consultas virtuais com entrega no mesmo dia, sublinhando uma mudança direta ao consumidor.

As farmácias hospitalares preservam uma participação de 11% ao gerenciar injetáveis de cadeia fria e biológicos com autorização prévia intensa, enquanto as clínicas de dermatologia dispensam tópicos compostos que contornam as cadeias de suprimentos comerciais. O setor de e-farmácia da Índia cresceu 41% durante 2024-2025 sob autorização da CDSCO, provando que o suporte regulatório catalisa a adoção digital. Os pagadores estão reduzindo copagamentos para dispensações digitais, diminuindo os custos por prescrição em 22% em comparação com estabelecimentos físicos. O mercado de terapêuticas dermatológicas, portanto, reflete uma mudança estrutural em direção ao atendimento omnicanal.

Por Tipo de Terapia: Reclassificações de Venda Livre Aceleram o Autocuidado

Os medicamentos com prescrição controlaram 62,23% das vendas de 2025, mas as formulações de venda livre estão expandindo a uma CAGR de 11,12%. A EMA transferiu a hidrocortisona 1% para o status de balcão de farmácia em 2024, e o Japão reclassificou três antifúngicos tópicos em 2025. O tamanho do mercado de terapêuticas dermatológicas para produtos de venda livre está crescendo à medida que os reguladores encurtam os prazos de mudança para menos de cinco anos.

Os ganhos de venda livre aumentam a autonomia do consumidor, mas eliminam o reembolso, restringindo a adoção entre grupos de baixa renda. Os biológicos premium permanecem isolados porque a complexidade e as necessidades de monitoramento impedem a migração para venda livre. Os fabricantes, portanto, avaliam transições antecipadas para venda livre que ganham volume à custa das margens em relação a mudanças tardias que arriscam a canibalização por genéricos. Equilibrar essas forças é central para a estratégia de ciclo de vida no setor mais amplo de terapêuticas dermatológicas.

Análise Geográfica

A América do Norte gerou 38,23% da receita de 2025, impulsionada pela alta penetração de biológicos e reembolso favorável. O Medicare Parte D cobre 14 biológicos de dermatologia em categorias especializadas, oferecendo proteção contra custos catastróficos após USD 8.000 em gastos diretos. O Canadá adicionou dupilumabe e ustekinumabe aos planos provinciais em 2024, dando acesso subsidiado a 1,2 milhão de pacientes adicionais. O México aprovou seis biossimilares durante 2024-2025, reduzindo os preços dos produtos originais em 35%[3]COFEPRIS, "Aprovações Regulatórias," Gob.mx. A escassez de mão de obra persiste, e a Associação de Faculdades de Medicina Americanas prevê um déficit de 3.200 dermatologistas até 2030. A teledermatologia cresceu 52% entre 2023 e 2025, mas a paridade de reembolso varia por programa estadual de Medicaid.

A Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 10,12% até 2031, impulsionada pela harmonização regulatória e ganhos de renda. A China aprovou 14 biológicos de dermatologia em 2024-2025, incluindo biossimilares locais com preços 60% abaixo dos originais. O Japão concedeu aprovação acelerada a cinco inibidores de JAK em 2024, aproveitando a robusta vigilância pós-comercialização. A Índia simplificou as revisões de biossimilares de 18 meses para 10 meses em 2025, consolidando ambições de exportação. A Coreia do Sul e a Austrália registraram USD 2,1 bilhões em vendas de dermatologia estética durante 2025, apoiadas pela infraestrutura de turismo médico. As despesas diretas ainda excedem 70% em partes do Sudeste Asiático, limitando a penetração de biológicos.

A Europa apresenta controles de preços rigorosos, mas amplo acesso. A Alemanha estendeu o reembolso do dupilumabe para adolescentes em 2024, cobrindo 340.000 vidas seguradas. O NICE avaliou quatro biológicos em 2024-2025, aprovando três e restringindo um a casos graves. A França e a Itália mandataram a substituição por biossimilares em 2025 e alcançaram 42% de participação de mercado dentro de 12 meses. O Oriente Médio está emergindo, com os países do Conselho de Cooperação do Golfo investindo USD 1,2 bilhão em centros de dermatologia. A América do Sul viu a Anvisa aprovar sete biossimilares entre 2024 e 2025, mas a aquisição pública domina 65% da distribuição.

Cenário Competitivo

O mercado de terapêuticas dermatológicas é fragmentado. Os cinco principais players — AbbVie, Eli Lilly, Novartis, Pfizer e Regeneron — juntos detinham uma participação significativa da receita de 2025, mas biossimilares e biotecnologias especializadas estão fragmentando territórios maduros. Skyrizi e Rinvoq da AbbVie entregaram USD 9,8 bilhões em vendas em 2025, mas a erosão do Humira reduziu a receita total de imunologia em 18%. A Arcutis aumentou as prescrições de creme de roflumilaste em 67% ano a ano, capturando 9% das prescrições tópicas de psoríase em placas nos EUA dentro de dois anos. As alianças tecnológicas estão redefinindo os modelos de suporte: Pfizer, Novartis, LEO Pharma e Galderma lançaram aplicativos companheiros de IA que integram o rastreamento de sintomas com lembretes de recarga.

A atividade de patentes sublinha as prioridades em mudança. Os registros de modulação do microbioma saltaram 34% durante 2024-2025, e doze candidatos entraram em ensaios de Fase II visando dermatite atópica e acne. A FDA concedeu designações de avanço a três ativos de dermatologia de pequena capitalização em 2024-2025, comprimindo os prazos e estimulando o interesse em aquisições. Os participantes de saúde digital que combinam teledermatologia com atendimento já capturam 6% das vendas de acne nos EUA. O reposicionamento de portfólio antes dos vencimentos de patentes de 2027-2029 é intenso à medida que as empresas se esforçam para sustentar o poder de precificação no setor de terapêuticas dermatológicas.

Líderes do Setor de Terapêuticas Dermatológicas

AbbVie Inc.

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Regeneron Pharmaceuticals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Nektar Therapeutics anunciou resultados positivos de manutenção de 36 semanas para rezpegaldesleukin em dermatite atópica moderada a grave.

- Janeiro de 2026: A Sanofi relatou dados favoráveis para amlitelimabe em pacientes com 12 anos ou mais com dermatite atópica.

Escopo do Relatório Global do Mercado de Terapêuticas Dermatológicas

De acordo com o escopo do relatório, as terapêuticas dermatológicas são medicamentos utilizados para tratar e prevenir diversas condições dermatológicas.

A segmentação do mercado de terapêuticas dermatológicas é categorizada por doença, classe de medicamento, via de administração, canal de distribuição, tipo de terapia e geografia. Por doença, o mercado inclui acne vulgar, psoríase, dermatite atópica/eczema, alopecia areata, hidradenite supurativa, dermatite seborreica, rosácea e outros. Por classe de medicamento, é segmentado em corticosteroides tópicos, retinoides, anti-infecciosos (antibióticos e antifúngicos), inibidores de calcineurina, biológicos e biossimilares, inibidores de pequenas moléculas (PDE-4, JAK, TYK2) e outros. Por via de administração, as categorias incluem tópica, oral, injetável, adesivos transdérmicos e outros. Por canal de distribuição, o mercado é dividido em farmácias hospitalares, farmácias de varejo e drogarias, clínicas de dermatologia e estética e farmácias online. Por tipo de terapia, é segmentado em medicamentos com prescrição e medicamentos de venda livre. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Acne Vulgar |

| Psoríase |

| Dermatite Atópica / Eczema |

| Alopecia Areata |

| Hidradenite Supurativa |

| Dermatite Seborreica |

| Rosácea |

| Outros |

| Corticosteroides Tópicos |

| Retinoides |

| Anti-infecciosos (Antibióticos e Antifúngicos) |

| Inibidores de Calcineurina |

| Biológicos e Biossimilares |

| Inibidores de Pequenas Moléculas (PDE-4, JAK, TYK2) |

| Outros |

| Tópica |

| Oral |

| Injetável |

| Adesivos Transdérmicos |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Clínicas de Dermatologia e Estética |

| Farmácias Online |

| Medicamentos com Prescrição |

| Medicamentos de Venda Livre |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Doença | Acne Vulgar | |

| Psoríase | ||

| Dermatite Atópica / Eczema | ||

| Alopecia Areata | ||

| Hidradenite Supurativa | ||

| Dermatite Seborreica | ||

| Rosácea | ||

| Outros | ||

| Por Classe de Medicamento | Corticosteroides Tópicos | |

| Retinoides | ||

| Anti-infecciosos (Antibióticos e Antifúngicos) | ||

| Inibidores de Calcineurina | ||

| Biológicos e Biossimilares | ||

| Inibidores de Pequenas Moléculas (PDE-4, JAK, TYK2) | ||

| Outros | ||

| Por Via de Administração | Tópica | |

| Oral | ||

| Injetável | ||

| Adesivos Transdérmicos | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Clínicas de Dermatologia e Estética | ||

| Farmácias Online | ||

| Por Tipo de Terapia | Medicamentos com Prescrição | |

| Medicamentos de Venda Livre | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de terapêuticas dermatológicas em 2031?

Espera-se que atinja USD 83,59 bilhões até 2031.

Qual segmento de doença está crescendo mais rapidamente?

A hidradenite supurativa está crescendo a uma CAGR de 14,25% até 2031.

Com que rapidez as farmácias online estão se expandindo?

A receita de farmácias online está crescendo a uma CAGR de 13,32%.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a uma CAGR de 10,12% até 2031.

Por que os injetáveis estão ganhando participação?

As doses biológicas trimestrais ou semestrais impulsionam adesão 34% melhor e custos totais de cuidado 19% menores do que os tópicos diários.

Página atualizada pela última vez em: