Tamanho e Participação do Mercado de Biológicos em Medicina Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

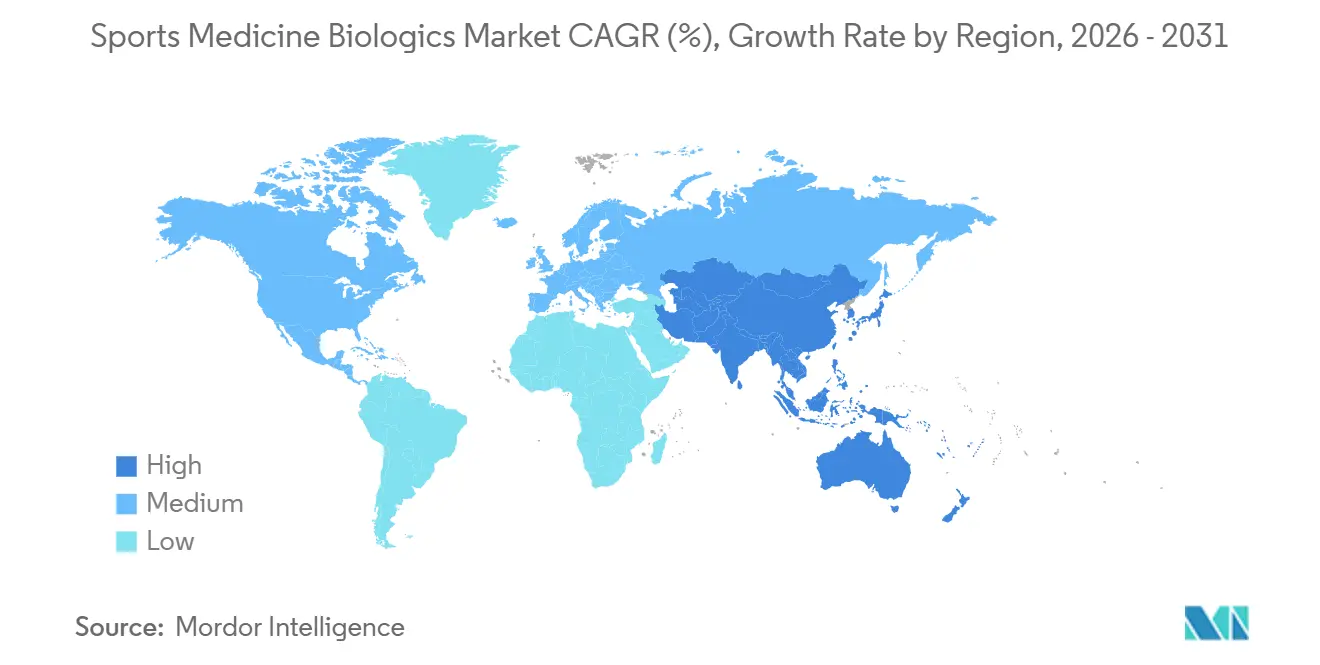

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos em Medicina Esportiva por Mordor Intelligence

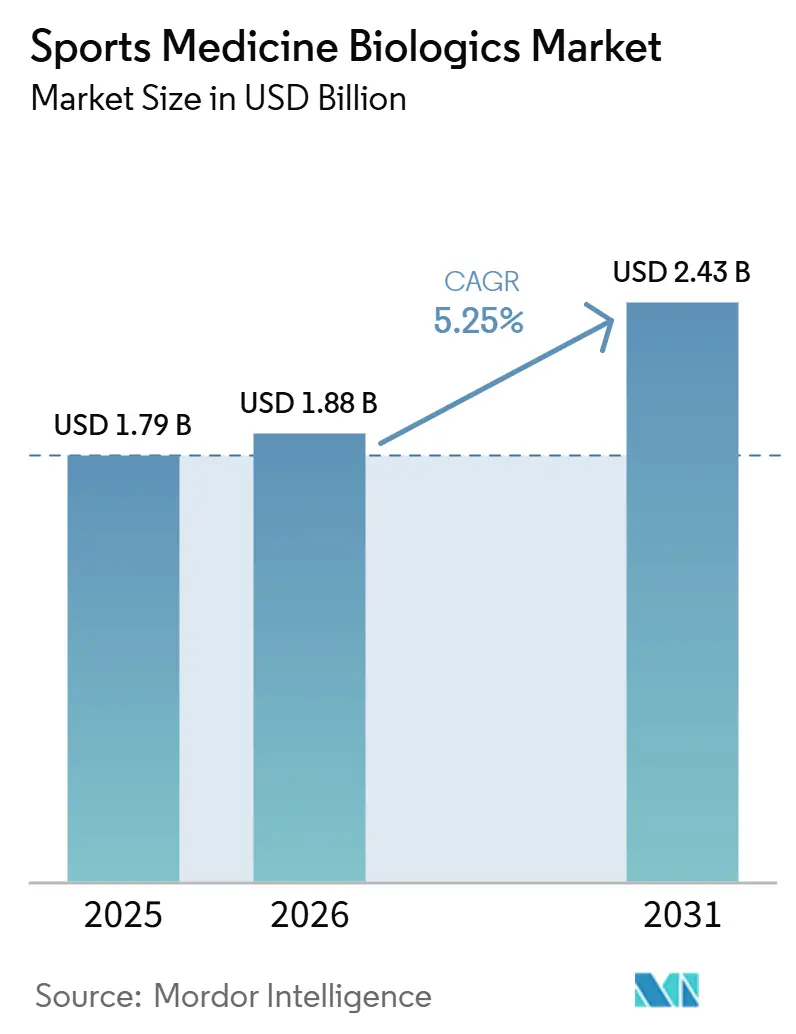

O tamanho do Mercado de Biológicos em Medicina Esportiva foi avaliado em 1,79 bilhão de USD em 2025 e estima-se que cresça de 1,88 bilhão de USD em 2026 para atingir 2,43 bilhões de USD até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

Lesões musculoesqueléticas relacionadas à prática esportiva, a crescente base de adultos ativos acima de 50 anos e a demanda sustentada por tratamentos que preservam os tecidos continuam a sustentar o mercado de biológicos em medicina esportiva. O interesse estratégico também aumentou à medida que a demanda por biológicos cresce, indicando um foco mais forte dos compradores neste espaço. A adoção clínica está melhorando à medida que os produtos demonstram uso repetido por cirurgiões e resultados duradouros. A cobertura dos pagadores e as vias de aprovação agora influenciam o sucesso comercial tanto quanto o design do produto, pois lacunas de reembolso e uma supervisão mais rigorosa da terapia celular podem atrasar a adoção apesar do forte interesse clínico. As empresas que combinam evidências clínicas, adequação ao fluxo de trabalho ambulatorial e acesso mais claro aos pagadores estão bem posicionadas para capturar oportunidades de curto prazo no mercado de biológicos em medicina esportiva.

Principais Conclusões do Relatório

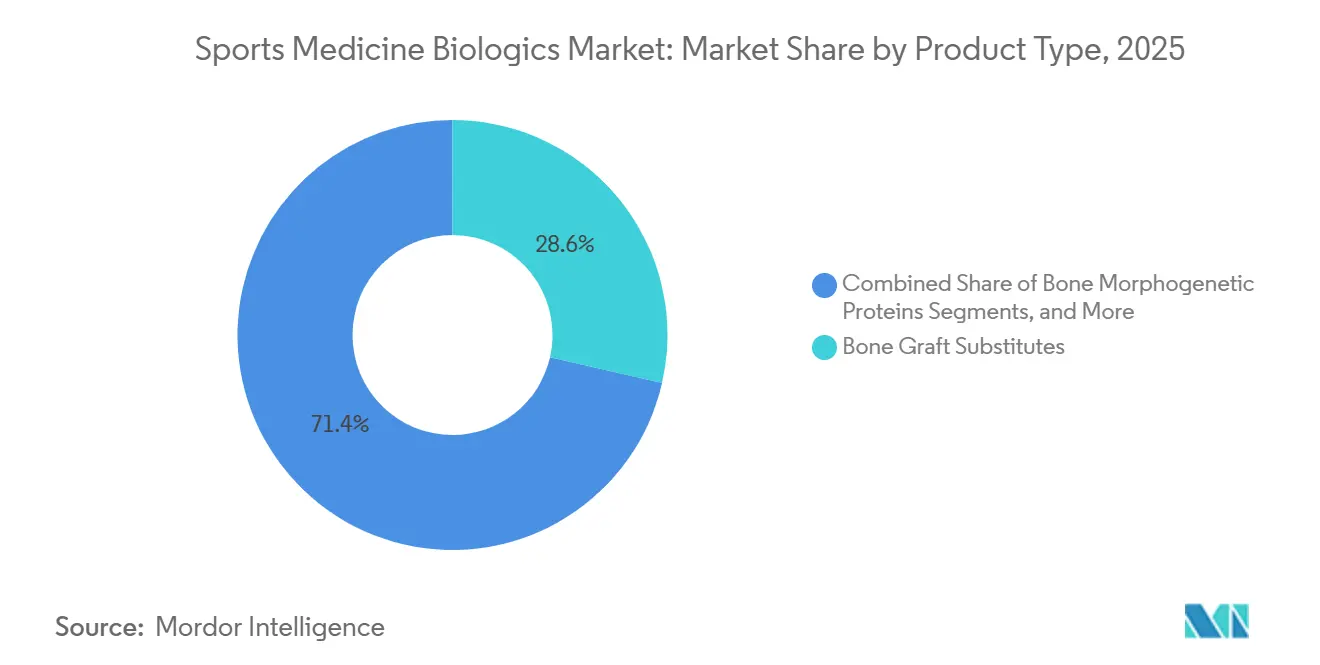

- Por tipo de produto, os substitutos de enxerto ósseo detinham 28,58% da participação do mercado de biológicos em medicina esportiva em 2025, enquanto os produtos à base de células-tronco devem se expandir a um CAGR de 6,20% até 2031.

- Por aplicação, o joelho representou 37,45% do tamanho do mercado de biológicos em medicina esportiva em 2025, enquanto pé e tornozelo devem avançar a um CAGR de 6,57% até 2031.

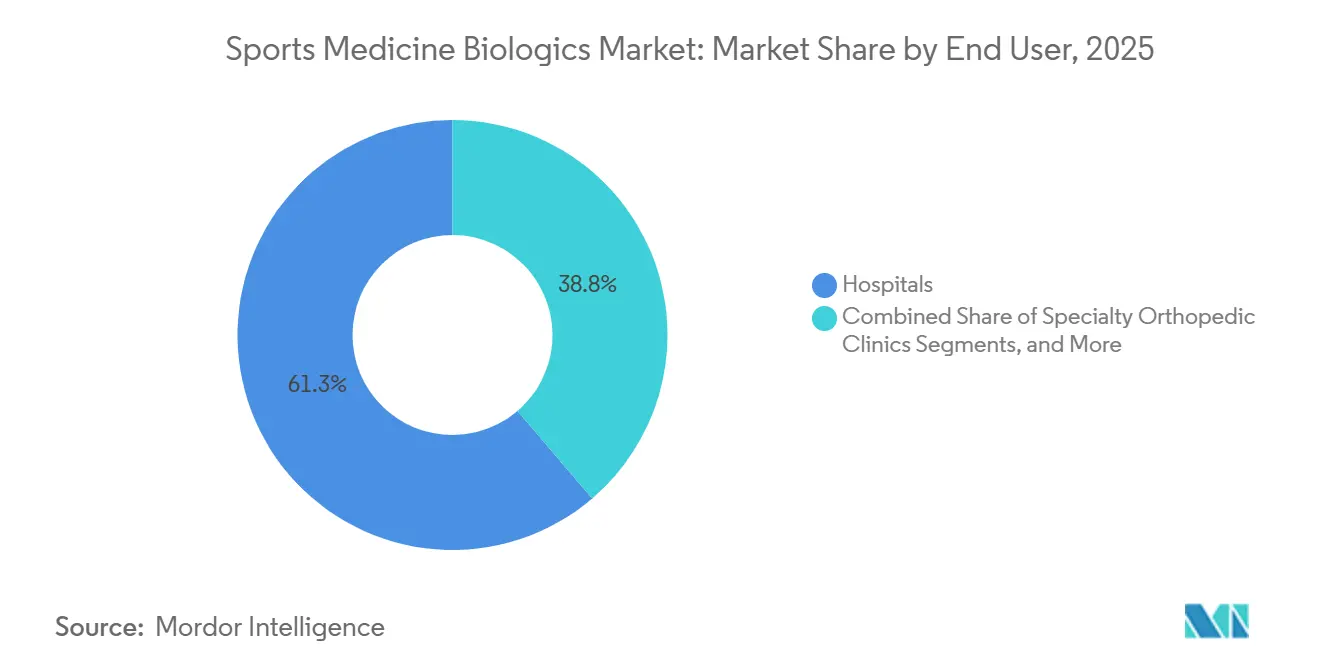

- Por usuário final, os hospitais representaram 61,25% da receita em 2025, enquanto as clínicas ortopédicas especializadas devem crescer a um CAGR de 7,10% até 2031.

- Por geografia, a América do Norte detinha 40,30% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biológicos em Medicina Esportiva

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de lesões esportivas e demanda por procedimentos repetidos | +1.4% | Global, com demanda concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendência para recuperação mais rápida e redução do tempo de inatividade | +1.1% | América do Norte e Europa, com expansão para o núcleo da APAC | Curto prazo (≤ 2 anos) |

| Expansão de procedimentos adjacentes a biológicos vinculados à artroscopia | +0.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento do atendimento ortopédico ambulatorial e em centros cirúrgicos ambulatoriais | +0.7% | América do Norte, emergindo no núcleo da APAC | Curto prazo (≤ 2 anos) |

| Crescimento em sistemas de preparação de biológicos no ponto de atendimento preferidos por cirurgiões | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Lesões Esportivas e Demanda por Procedimentos Repetidos

A prevalência global de distúrbios musculoesqueléticos aumentou 71% entre 1990 e 2024, e espera-se que a osteoartrite permaneça o maior contribuinte até 2050, sustentando um forte conjunto endereçável de longo prazo para o mercado de biológicos em medicina esportiva. Nos Estados Unidos, as lesões relacionadas ao esporte entre adultos acima de 65 anos devem atingir 111.225 casos anuais até 2040, um aumento de 119% em relação a 2024, enquanto a oferta de médicos especializados em medicina esportiva deve crescer apenas 19,7% no mesmo período.[1]Sports Health, "Crescimento Projetado em Lesões Relacionadas ao Esporte entre Adultos Mais Velhos e Lacunas na Força de Trabalho de Medicina Esportiva," SAGE Journals, doi.org Essa lacuna entre oferta e demanda favorece o tratamento biológico em consultório, pois os médicos podem atender mais pacientes em ambientes clínicos do que por meio de vias de atendimento intensivas em cirurgia. O ônus do CDC citado no material de origem coloca o custo anual da osteoartrite nos Estados Unidos em 137 bilhões de USD e observa que 32,5 milhões de adultos são afetados, reforçando o interesse no tratamento biológico antes da substituição articular.[2]NFL Player Health and Safety, "Principais Conclusões da Temporada 2025," NFL, nfl.com Os requisitos de qualidade e manuseio de tecidos sob o FDA 21 CFR Parte 1271 também elevam os padrões operacionais, ajudando os fornecedores estabelecidos a defender sua participação no mercado de biológicos em medicina esportiva.

Tendência para Recuperação Mais Rápida e Redução do Tempo de Inatividade

Equipes esportivas de elite e programas de reabilitação organizados estão cada vez mais utilizando biológicos autólogos, pois o retorno mais rápido à atividade agora carrega valor competitivo e financeiro mensurável. Os dados da NFL citados para a temporada regular de 2025 indicam uma queda de 25% nas rupturas do LCA, mas a demanda por reparo de cartilagem permaneceu firme à medida que o perfil de lesões se deslocou para condições degenerativas crônicas e osteocondrais que ainda requerem intervenção. Uma metanálise em rede de 2025 com 23 ensaios clínicos randomizados constatou que o PRP pobre em leucócitos com alta concentração de plaquetas proporcionou os melhores resultados de função e rigidez pelo WOMAC aos 12 e 18 meses, apoiando protocolos de tratamento mais padronizados.[3]Frontiers in Public Health, "Carga Global, Regional e Nacional de Distúrbios Musculoesqueléticos, 1990-2021," Frontiers in Public Health, frontiersin.org Fonte: Sports Health, "Crescimento Projetado em Lesões Relacionadas ao Esporte entre Adultos Mais Velhos e Lacunas na Força de Trabalho de Medicina Esportiva," SAGE Journals, doi.org

Expansão de Procedimentos Adjacentes a Biológicos Vinculados à Artroscopia

A artroscopia está se tornando cada vez mais um procedimento com suporte biológico, à medida que os cirurgiões adicionam PRP, sistemas de andaime e suporte de enxerto durante o reparo. Dados clínicos alemães publicados na Arthroskopie apoiaram o uso de condrogenese induzida por matriz autóloga e transplante autólogo de condrócitos associado a matriz para grandes defeitos condrais acima de 2 a 3 cm² em superfícies do joelho com carga de peso, ampliando a necessidade de materiais biológicos dedicados. Essa tendência aumenta a receita por caso sem depender de um grande aumento nos volumes totais de artroscopia, o que é especialmente relevante em mercados de procedimentos maduros. A Arthrex desenvolve mais de 1.000 novos produtos e procedimentos a cada ano e gerou 158,9 milhões de USD em receita de ortobiológicos em 2025, mostrando como as empresas de plataforma estão incorporando biológicos em fluxos de trabalho cirúrgicos mais amplos. À medida que esse modelo de integração se aprofunda, o mercado de biológicos em medicina esportiva se beneficia de maior intensidade de procedimentos e posicionamento mais forte em nível de sistema dentro das práticas ortopédicas.

Aumento do Atendimento Ortopédico Ambulatorial e em Centros Cirúrgicos Ambulatoriais

A transição para o atendimento ambulatorial está mudando o padrão de crescimento do mercado de biológicos em medicina esportiva, pois muitos procedimentos baseados em injeção e de implante menor podem ser realizados fora de ambientes hospitalares de internação. Os centros cirúrgicos ambulatoriais oferecem uma clara vantagem de custo em relação aos hospitais para diversas intervenções ortopédicas, tornando-os uma opção adequada para fluxos de trabalho biológicos que não requerem uma estrutura completa de internação. A Bioventus reportou crescimento orgânico de 7,5% em 2025, apoiado pela demanda acima do mercado pelo Durolane em ambientes ortopédicos ambulatoriais, mostrando como o impulso do produto está intimamente ligado a canais não hospitalares. O maior fluxo de pacientes e os ciclos de autorização mais curtos também tornam os ambientes ambulatoriais comercialmente atrativos quando o reembolso está disponível. Ao mesmo tempo, os requisitos de conformidade com a ISO 13485 e de credenciamento de instalações continuam a favorecer fornecedores com sistemas de qualidade mais robustos e suporte de canal mais amplo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Relutância dos pagadores em relação a terapias biológicas não padronizadas | -1.1% | América do Norte, com expansão para mercados de seguros privados da UE | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre produtos à base de células e tecidos humanos | -0.9% | Global, mais agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Evidências clínicas inconsistentes entre as classes de produtos | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Relutância dos Pagadores em Relação a Terapias Biológicas Não Padronizadas

A cobertura de seguros continua sendo a restrição de volume mais imediata para o mercado de biológicos em medicina esportiva, particularmente para procedimentos baseados em PRP. O Programa Federal de Funcionários Blue e outros grandes pagadores classificam o PRP como investigacional em aplicações ortopédicas, incluindo osteoartrite do joelho, tendinopatia do tendão de Aquiles, epicondilite lateral e aumento do reparo do manguito rotador, limitando o acesso para uma grande base de pacientes segurados. O principal desafio é a ausência de uma definição padronizada de produto de PRP, pois a concentração de plaquetas, o conteúdo de leucócitos, o volume de injeção e o método de ativação variam entre estudos e práticas clínicas. Espera-se que uma metanálise em rede de 2025 confirme que essas diferenças de protocolo produzem resultados materialmente diferentes, reforçando a visão dos pagadores de que o PRP não é uma terapia consistente. Quando o reembolso permanece incerto, as práticas têm mais dificuldade em sustentar procedimentos repetidos de baixo custo, mesmo que o interesse clínico permaneça elevado.[4]Journal of Orthopaedic Surgery and Research, "Metanálise em Rede de Formulações de PRP na Osteoartrite do Joelho," Journal of Orthopaedic Surgery and Research, springer.com

Escrutínio Regulatório sobre Produtos à Base de Células e Tecidos Humanos

A supervisão regulatória está se intensificando no mercado de biológicos em medicina esportiva, particularmente para produtos posicionados próximos à fronteira entre tecido minimamente manipulado e terapia biológica completa. A distinção do FDA entre as isenções de HCT/P da Seção 361 e a aprovação de biológicos da Seção 351 continua a determinar quais produtos podem permanecer comercializados em escala e quais requerem uma via de aprovação mais longa. Até 2024, nenhuma terapia com células-tronco recebeu aprovação da Seção 351 do FDA para uma indicação de articulação ortopédica, mantendo os prazos comerciais longos para muitos programas avançados posicionados como oportunidades de alto crescimento no mercado de biológicos em medicina esportiva. A Organogenesis deve concluir sua submissão contínua de BLA para o ReNu em abril de 2026, após receber a designação RMAT em 2021, destacando o progresso possível para programas sólidos e o tempo e capital necessários para atingir esse estágio. Na Europa, os requisitos de revisão de ATMP adicionam outra camada de conformidade, enquanto questões de classificação não resolvidas podem resultar em limitações de acesso, risco de fiscalização ou realização de receita atrasada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Substitutos de Enxerto Ósseo Lideram, Terapias com Células-Tronco Definem o Ritmo de Crescimento

Os substitutos de enxerto ósseo capturaram 28,58% da participação do mercado de biológicos em medicina esportiva em 2025, tornando-os a maior categoria de produto no setor de biológicos em medicina esportiva. Sua liderança é sustentada pelo amplo uso no reparo de lesões osteocondrais, preenchimento de cavidades ósseas após reconstrução ligamentar e reforço em locais de fixação tendão-osso. A Kuros Biosciences demonstrou escalabilidade nessa categoria, com sua plataforma MagnetOs atingindo 100.000 cirurgias cumulativas globalmente e gerando 146,1 milhões de USD em receita em 2025, um aumento de 71,7% em relação ao ano anterior. Os produtos à base de células-tronco devem crescer a um CAGR de 6,20% até 2031, tornando-os o grupo de produtos de crescimento mais rápido no mercado de biológicos em medicina esportiva. Esse crescimento é sustentado pelo progresso regulatório em estágio avançado, à medida que os desenvolvedores se aproximam de decisões comerciais em grandes programas de reparo do joelho e osteoartrite. A MEDIPOST obteve acordo com o FDA em junho de 2026 para um único estudo pivô de Fase 3 para o CARTISTEM nos Estados Unidos e no Canadá e está apoiando a estratégia com 140 milhões de USD para expansão de escala em cGMP.

Por Aplicação: Joelho Ancora a Receita, Pé e Tornozelo Supera o Campo

O joelho representou 37,45% do tamanho do mercado de biológicos em medicina esportiva em 2025, mantendo sua posição como a maior área de aplicação em todo o mercado de biológicos em medicina esportiva. A demanda abrange viscossuplementação para osteoartrite do joelho, reparo autólogo de condrócitos para defeitos osteocondrais, suporte de PRP no reparo do LCA e meniscal, e injeções de tecido amniótico para sintomas articulares crônicos. Uma revisão sistemática e metanálise de 2025 com 12 ensaios clínicos randomizados constatou que o PRP intra-articular pobre em leucócitos proporcionou melhores pontuações totais no WOMAC e pontuações de dor no VAS do que o ácido hialurônico aos 6 e 12 meses na osteoartrite do joelho. Pé e tornozelo deve se expandir a um CAGR de 6,57% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de biológicos em medicina esportiva. O aumento dos volumes de intervenção para distúrbios do tendão de Aquiles, lesões osteocondrais do tálus e fasciite plantar sustenta esse crescimento, pois a cicatrização tecidual nessas condições é frequentemente mais lenta e o risco de revisão permanece uma preocupação central.

Por Usuário Final: Dominância Hospitalar Persiste, Clínicas Especializadas Expandem Mais Rapidamente

Os hospitais detinham 61,25% da receita por usuário final em 2025, mantendo sua posição como o principal ambiente de atendimento em todo o mercado de biológicos em medicina esportiva. Sua dominância é sustentada por uma maior concentração de casos complexos de múltiplos ligamentos, procedimentos operatórios de enxerto ósseo e cirurgias de implante autólogo de condrócitos que requerem forte suporte estéril e equipes cirúrgicas coordenadas. As grandes instituições também gerenciam os requisitos de manuseio, armazenamento e relatórios de produtos de forma mais eficiente sob as regras de qualidade de tecidos e biológicos. As clínicas ortopédicas especializadas devem crescer a um CAGR de 7,10% até 2031, a taxa mais rápida entre as categorias de usuários finais no mercado de biológicos em medicina esportiva. Essas clínicas estão bem posicionadas para PRP, viscossuplementação e injeções amnióticas porque os procedimentos são repetíveis, realizados pelo médico e não requerem suporte intensivo de anestesia.

Análise Geográfica

Espera-se que a América do Norte represente 40,30% da receita global em 2025, mantendo sua posição como o maior bloco regional no mercado de biológicos em medicina esportiva. A extensa infraestrutura cirúrgica ambulatorial, a alta participação esportiva e uma via estabelecida para dispositivos apoiam a comercialização de sistemas de preparação e ferramentas biológicas adjacentes. O progresso no reembolso pode melhorar materialmente o acesso ao mercado, com o código CPT de Categoria 1 esperado para 2025 da Smith & Nephew para o CartiHeal AGILI-C mostrando como a clareza de pagamento pode apoiar a adoção de procedimentos. No entanto, a resistência dos pagadores permanece a principal restrição, pois as principais políticas de cobertura continuam a classificar o PRP como investigacional para muitos usos ortopédicos. Canadá e México permanecem contribuintes menores, mas ambos os mercados podem se expandir à medida que a infraestrutura ortopédica ambulatorial e as vias de reembolso se desenvolvam ainda mais.

Na Europa, Alemanha, Reino Unido e França ancoram a demanda, enquanto a Alemanha permanece um centro-chave de adoção clínica para biológicos de cartilagem usados em defeitos condrais maiores. Os requisitos do EU MDR e o quadro ATMP da EMA aumentam os custos de entrada para os fabricantes, desacelerando alguns lançamentos enquanto protegem as empresas com sistemas conformes já em vigor. O Reino Unido adiciona maior complexidade, pois a supervisão separada da MHRA aumenta os requisitos de conformidade para estratégias pan-europeias.

A Ásia-Pacífico deve crescer a um CAGR de 7,45% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de biológicos em medicina esportiva. O crescimento é sustentado pela expansão de clínicas esportivas privadas, pelo aumento dos volumes de procedimentos ortopédicos e pelo ambiente regulatório relativamente aberto do Japão para vias de medicina regenerativa em comparação com muitos mercados ocidentais. Espera-se que a MEDIPOST conclua o trabalho de Fase 3 para o CARTISTEM no Japão em 2025 e planeja solicitar aprovação no Japão no segundo semestre de 2026, com aprovação prevista para 2027. A Coreia do Sul também permanece importante como base de desenvolvimento e exportação para sistemas avançados de ponto de atendimento, com a Miracell esperando receber a autorização 510(k) do FDA em abril de 2026 para o SMART M-CELL após implantação anterior em 40 países. O Oriente Médio e África, e a América do Sul, permanecem mercados menores atualmente, mas o investimento em hospitais privados e a expansão ortopédica mais ampla os mantêm relevantes para a expansão de longo prazo do mercado de biológicos em medicina esportiva.

Cenário Competitivo

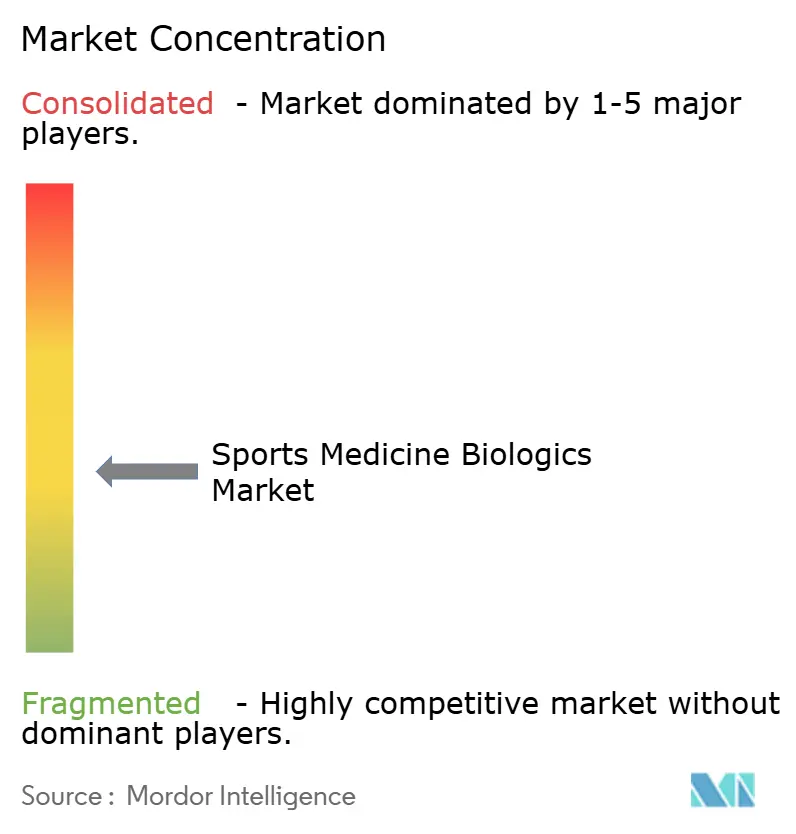

O mercado de biológicos em medicina esportiva permanece moderadamente fragmentado, sem que nenhuma empresa represente mais de 9,6% da receita de ortobiológicos e com mais de 20 empresas gerando pelo menos 50 milhões de USD em vendas anuais. As empresas competem em três grandes grupos: empresas cirúrgicas lideradas por plataforma, especialistas focados em biológicos e players diversificados de medtech que utilizam biológicos como um dos vários alavancadores de crescimento. A esperada aquisição de ativos de preenchimento de cavidades ósseas pela Heraeus em 2025 destaca ainda mais o interesse de empresas de materiais especializados nessa oportunidade de crescimento adjacente. Mesmo as maiores franquias de medicina esportiva não alcançaram a mesma dominância em biológicos que detêm em hardware de medicina esportiva mais amplo, criando oportunidades para players focados competirem com base em evidências e acesso.

O progresso regulatório, o reconhecimento de reembolso e a eficiência no ponto de atendimento estão se tornando diferenciadores mais fortes do que a novidade do produto isoladamente no mercado de biológicos em medicina esportiva. O código CPT de Categoria 1 da Smith & Nephew para o AGILI-C demonstrou como o reconhecimento de pagamento pode apoiar a adoção além das evidências clínicas. A Organogenesis fortaleceu sua posição ao concluir o BLA do ReNu após receber a designação RMAT anterior, dando-lhe um caminho regulatório mais claro na terapia à base de tecido amniótico. A Anika Therapeutics também deve avançar em sua posição de reparo de cartilagem em novembro de 2025, ao apresentar o módulo final de PMA para o Hyalofast, após o produto já ter construído uma grande base clínica instalada globalmente.

Os sistemas de concentração de células autólogas no ponto de atendimento estão adicionando outra camada competitiva em todo o mercado de biológicos em medicina esportiva. A esperada autorização 510(k) do FDA da Miracell para o SMART M-CELL em abril de 2026 expandiria a oportunidade nos EUA para fluxos de trabalho de preparação autóloga na mesma sessão. Os fornecedores estabelecidos também estão expandindo seu alcance de procedimentos, com a Arthrex esperando lançar o implante de sutura total TightRope SB em fevereiro de 2026 e a MTF Biologics, com a Kolosis BIO, esperando lançar o Summit Matrix em janeiro de 2026. As empresas que não investirem em evidências do mundo real, registros e pacotes de dados voltados para pagadores podem enfrentar pressão crescente à medida que as compras ortopédicas se tornam mais orientadas por valor.

Líderes do Setor de Biológicos em Medicina Esportiva

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Medtronic plc

Arthrex, Inc.

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A MEDIPOST obteve alinhamento com o FDA para um estudo pivô de Fase 3 do CARTISTEM nos Estados Unidos e no Canadá, apoiado por dados de Fase 3 da Coreia do Sul e do Japão e evidências do mundo real de 550 pacientes.

- Abril de 2026: A Organogenesis Holdings concluiu uma submissão contínua de Pedido de Licença Biológica para o ReNu, apoiada por dois ensaios de Fase 3, incluindo um estudo maior com 515 pacientes que atingiu seu desfecho primário de redução da dor.

- Abril de 2026: A Miracell recebeu autorização 510(k) do FDA dos EUA para seus Sistemas de Concentração de PRP e Medula Óssea SMART M-CELL, expandindo o acesso ao mercado dos EUA após comercialização em 40 países.

- Fevereiro de 2026: A Arthrex lançou o implante de sutura total TightRope SB para reconstrução do LCA de feixe único, após o uso de quase 2.000 implantes em procedimentos nos EUA antes da comercialização.

- Janeiro de 2026: A MTF Biologics e a Kolosis BIO lançaram o Summit Matrix, um enxerto ósseo sintético para cirurgias ortopédicas e espinhais utilizando a tecnologia de superfície em nanoescala NanoLift para melhorar a osseointegração.

Escopo do Relatório do Mercado Global de Biológicos em Medicina Esportiva

De acordo com o escopo do relatório, em medicina esportiva, os biológicos (ou ortobiológicos) são tratamentos naturais e não cirúrgicos que utilizam substâncias extraídas do corpo, como plaquetas sanguíneas concentradas ou células-tronco, para acelerar a cicatrização de músculos, tendões, ligamentos e cartilagens lesionados.

O mercado de biológicos em medicina esportiva é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui produtos de plasma rico em plaquetas, substitutos de enxerto ósseo, proteínas morfogenéticas ósseas, produtos à base de células-tronco, produtos de viscossuplementação, produtos de tecido amniótico e placentário, injeções de ácido hialurônico e outros. Por aplicação, o mercado é segmentado em joelho, ombro, pé e tornozelo, quadril e virilha, cotovelo e punho, e outros. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas ortopédicas especializadas, centros de medicina esportiva e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Produtos de Plasma Rico em Plaquetas |

| Substitutos de Enxerto Ósseo |

| Proteínas Morfogenéticas Ósseas |

| Produtos à Base de Células-Tronco |

| Produtos de Viscossuplementação |

| Produtos de Tecido Amniótico e Placentário |

| Injeções de Ácido Hialurônico |

| Outros |

| Joelho |

| Ombro |

| Pé e Tornozelo |

| Quadril e Virilha |

| Cotovelo e Punho |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Esportiva |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Produtos de Plasma Rico em Plaquetas | |

| Substitutos de Enxerto Ósseo | ||

| Proteínas Morfogenéticas Ósseas | ||

| Produtos à Base de Células-Tronco | ||

| Produtos de Viscossuplementação | ||

| Produtos de Tecido Amniótico e Placentário | ||

| Injeções de Ácido Hialurônico | ||

| Outros | ||

| Por Aplicação | Joelho | |

| Ombro | ||

| Pé e Tornozelo | ||

| Quadril e Virilha | ||

| Cotovelo e Punho | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Esportiva | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de biológicos em medicina esportiva?

O mercado de biológicos em medicina esportiva é avaliado em 1,88 bilhão de USD em 2026 e deve atingir 2,43 bilhões de USD até 2031 a um CAGR de 5,25%.

Qual categoria de produto lidera a geração de receita?

Os Substitutos de Enxerto Ósseo lideraram em 2025 com 28,58% de participação, apoiados pelo amplo uso em procedimentos de reparo, reconstrução e suporte de fixação.

Qual área de aplicação está crescendo mais rapidamente?

Pé e Tornozelo é a aplicação de crescimento mais rápido com um CAGR projetado de 6,57% até 2031, impulsionado pelo uso crescente em casos de Aquiles, tálus e plantar.

Por que a América do Norte permanece o maior contribuinte regional?

A América do Norte detinha 40,30% da receita em 2025 porque combina forte infraestrutura ambulatorial, alta participação esportiva e vias de reembolso mais estabelecidas.

Qual é o maior desafio para uma adoção mais ampla?

A relutância dos pagadores em relação a terapias biológicas não padronizadas permanece a principal barreira, especialmente para o PRP, onde grandes seguradoras ainda classificam muitos usos como investigacionais.

Quão competitivo é o campo de biológicos em medicina esportiva?

O campo é moderadamente fragmentado, sem nenhum player acima de 9,6% de participação e com mais de 20 empresas gerando pelo menos 50 milhões de USD em vendas anuais.

Página atualizada pela última vez em: