Tamanho e Participação do Mercado de Copolímeros em Bloco Estirênicos (SBCs)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.29 Milhões de toneladas |

| Volume do Mercado (2031) | 3.99 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

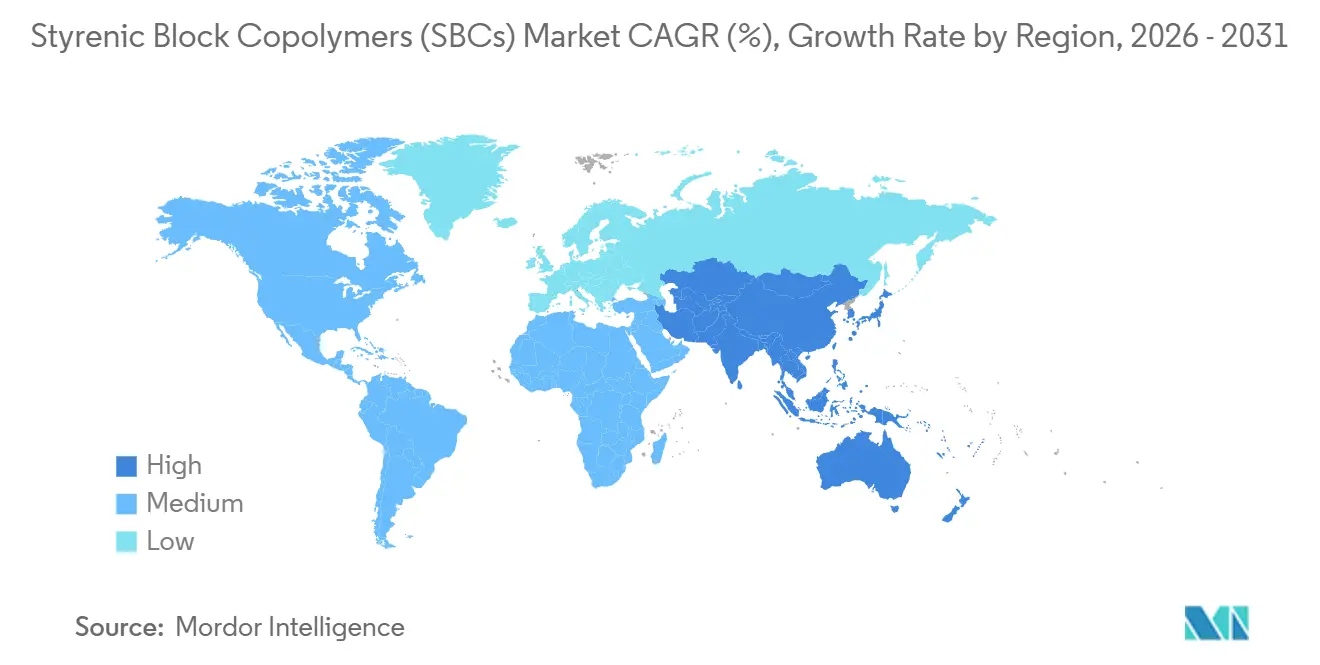

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copolímeros em Bloco Estirênicos (SBCs) por Mordor Intelligence

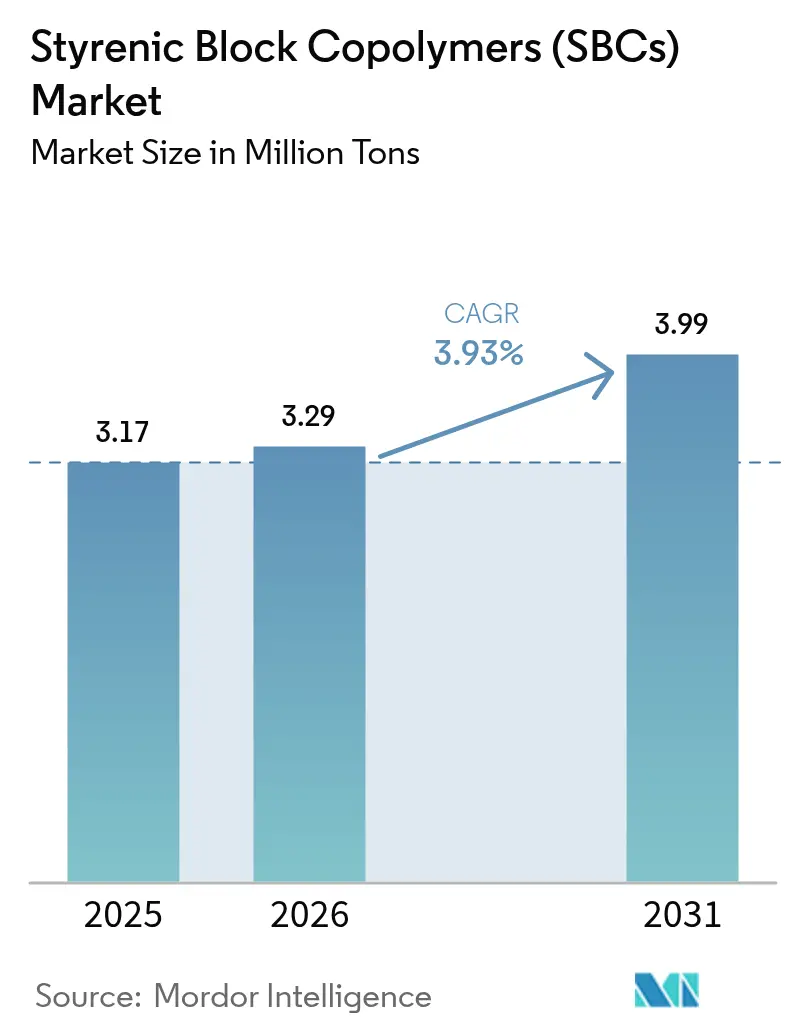

Espera-se que o tamanho do Mercado de Copolímeros em Bloco Estirênicos cresça de 3,17 milhões de toneladas em 2025 para 3,29 milhões de toneladas em 2026 e está previsto para atingir 3,99 milhões de toneladas até 2031 a um CAGR de 3,93% no período 2026-2031. A expansão sustentada de rodovias e ferrovias na Ásia-Pacífico, os mandatos regulatórios para asfalto reciclado na União Europeia e nos Estados Unidos, e o uso crescente de graus hidrogenados em adesivos sustentam a demanda de longo prazo. As oscilações nos preços das matérias-primas vinculadas aos benchmarks do petróleo bruto comprimem as margens dos produtores sem estireno ou butadieno próprios, mas também incentivam a integração vertical e parcerias na cadeia de suprimentos. Os fabricantes de veículos elétricos estão testando filmes de SBC sulfonados para capacitores de próxima geração, sinalizando futuras aplicações especiais que poderiam compensar as perdas de participação em embalagens para elastômeros de poliolefinas. O vencimento de patentes de produtos hidrogenados legados desbloqueou capacidade asiática de menor custo, intensificando a concorrência de preços, mas ampliando o acesso ao mercado final para formuladores.

Principais Conclusões do Relatório

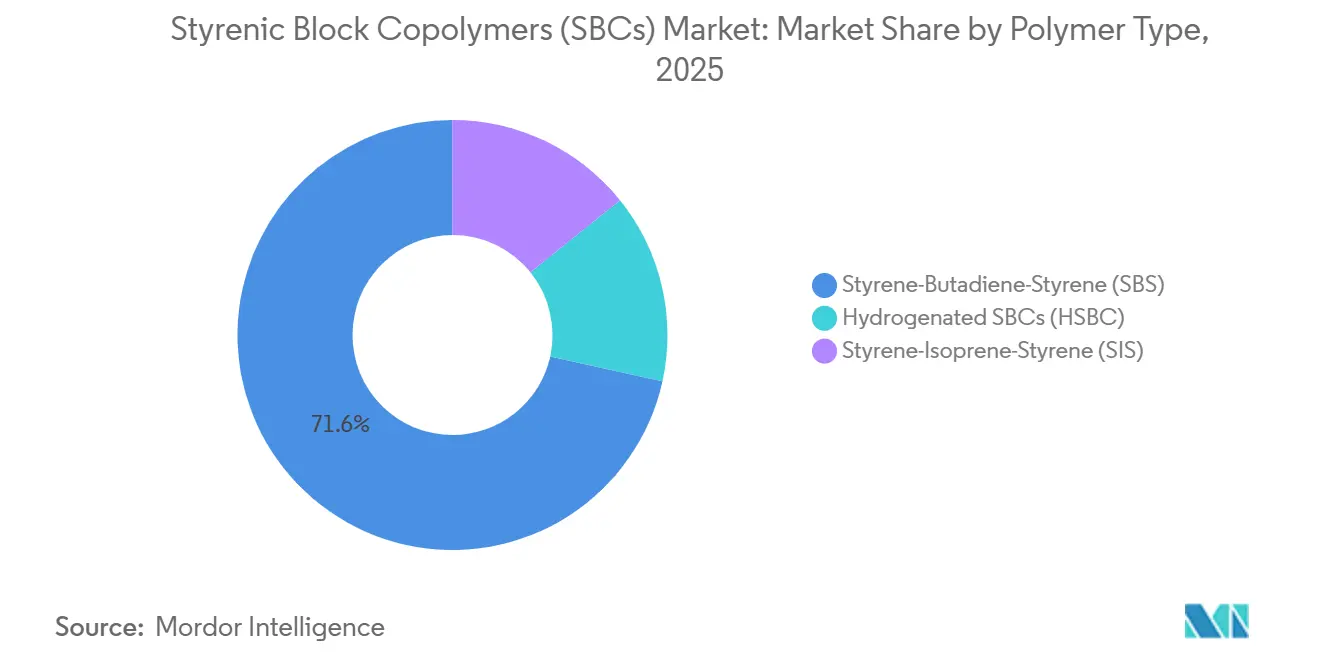

- Por tipo de polímero, o estireno-butadieno-estireno (SBS) liderou com 71,55% da participação do mercado de copolímeros em bloco estirênicos em 2025, enquanto os SBCs hidrogenados (HSBC) registraram o maior CAGR projetado de 4,47% até 2031.

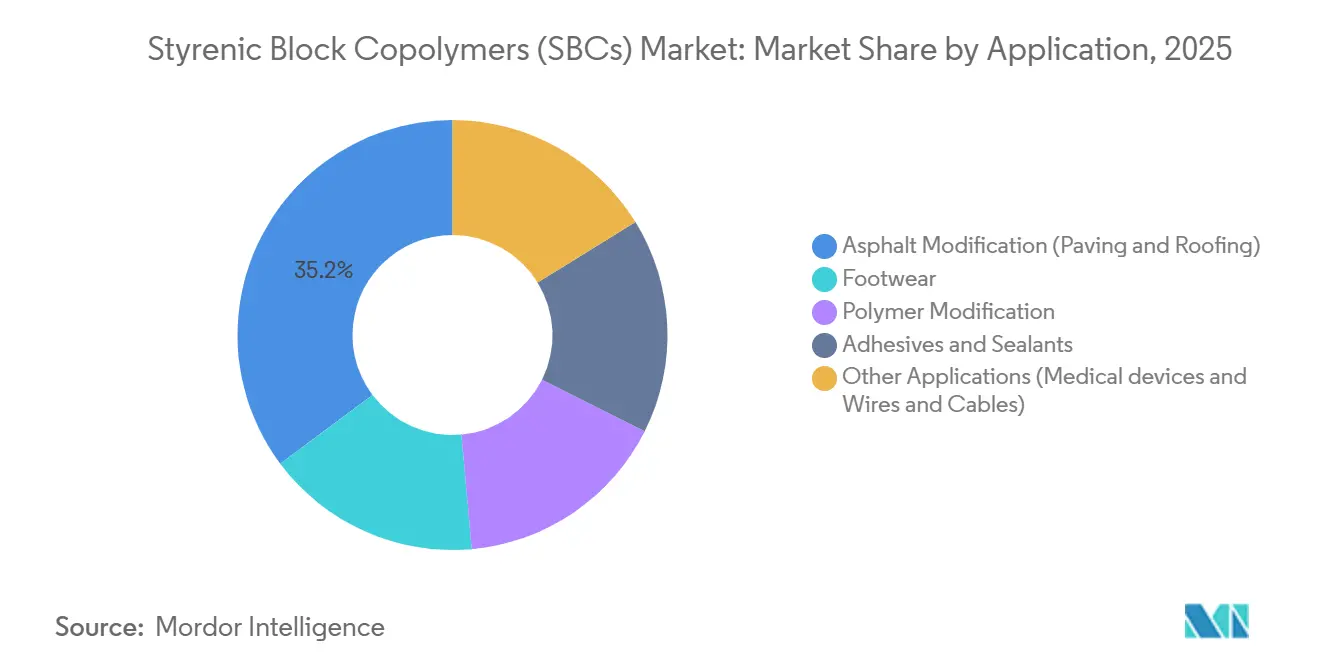

- Por aplicação, a modificação de asfalto (pavimentação e cobertura) capturou 35,22% do tamanho do mercado de copolímeros em bloco estirênicos em 2025 e está avançando a um CAGR de 4,15% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 57,71% da participação do mercado de copolímeros em bloco estirênicos em 2025 e está definida para expandir ao maior CAGR regional de 4,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Copolímeros em Bloco Estirênicos (SBCs)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Reciclagem de Asfalto na União Europeia e nos Estados Unidos | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura na Ásia-Pacífico (Vias Expressas, Impermeabilização) | +1.5% | Núcleo da APAC, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento Impulsionado pela Pandemia em Filmes Higiênicos de Uso Único | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Vencimento de Patentes dos Graus HSBC da Kraton Desbloqueando Novos Entrantes | +0.6% | Global, com ganhos iniciais na China e na Índia | Médio prazo (2-4 anos) |

| SBCs Sulfonados para Capacitores de Veículos Elétricos de Próxima Geração | +0.3% | Polos de veículos elétricos na APAC e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Reciclagem de Asfalto na União Europeia e nos Estados Unidos

As agências rodoviárias na União Europeia e nos Estados Unidos são obrigadas a aumentar o teor de pavimento asfáltico recuperado, e muitas especificam modificadores poliméricos para restaurar a elasticidade do ligante. O SBS melhora a resistência ao afundamento e a tolerância ao fissuramento em misturas ricas em pavimento asfáltico recuperado, o que prolonga a vida útil do pavimento em até um terço, de acordo com estudos de campo de 2024. As aquisições estão migrando para especificações baseadas em desempenho que favorecem fornecedores com dados de campo validados, impulsionando uma demanda consistente até 2028. Estados como Califórnia e Texas já exigem ligantes modificados com SBS para obras em rodovias interestaduais, promovendo o crescimento de volume no médio prazo. Esta regulamentação sustenta uma base estável para o mercado de copolímeros em bloco estirênicos mesmo quando a construção de novas estradas desacelera.

Expansão da Infraestrutura na Ásia-Pacífico (Vias Expressas, Impermeabilização)

A China aprovou mais de 8.000 quilômetros de novas vias expressas em 2025 e especifica asfalto modificado com polímero para corredores de tráfego intenso[1]Comissão Nacional de Desenvolvimento e Reforma, "Aprovações de Expansão de Vias Expressas," ndrc.gov.cn . O Plano Nacional de Infraestrutura da Índia aloca USD 1,4 trilhão para projetos de transporte até 2030, com 40% direcionados a rodovias que cada vez mais estipulam ligantes de SBS. A impermeabilização de túneis e pontes também gera demanda porque as membranas de SBS permanecem flexíveis sob condições de monção, sustentando um crescimento elevado além das rodovias. Os países do Sudeste Asiático estão seguindo um padrão semelhante à medida que os corredores logísticos se expandem. O pipeline sustentado de projetos impulsiona a maior contribuição de crescimento regional para o mercado de copolímeros em bloco estirênicos ao longo do horizonte de previsão.

Aumento Impulsionado pela Pandemia em Filmes Higiênicos de Uso Único

Durante o período da COVID-19, o consumo de filmes macios à base de SBC para máscaras e aventais médicos aumentou acentuadamente, e os níveis de 2025 permanecem mais altos do que os anteriores a 2020 devido a preferências higiênicas arraigadas. O SIS proporciona conforto no contato com a pele e respirabilidade, enquanto o SEBS é especificado para tubos de cateter que requerem biocompatibilidade. O envelhecimento demográfico nos mercados desenvolvidos continua a apoiar produtos descartáveis premium, mantendo um impulso estrutural na demanda. Embora os estoques se estabilizem, os gastos contínuos com saúde sustentam uma base duradoura para graus de filmes higiênicos dentro do mercado de copolímeros em bloco estirênicos.

Vencimento de Patentes dos Graus HSBC da Kraton Desbloqueando Novos Entrantes

O vencimento em 2023-2024 de patentes-chave de produtos hidrogenados removeu obstáculos de licenciamento, permitindo que produtores asiáticos lançassem SEBS e SEPS a preços 15-20% abaixo dos incumbentes. LG Chem e Sinopec rapidamente comercializaram novas linhas, provocando um reequilíbrio de preços que amplia a adoção em adesivos e dispositivos médicos. Os incumbentes respondem acelerando derivados funcionalizados que se ligam a substratos polares e aprofundando o suporte técnico. A reconfiguração competitiva é mais evidente na Ásia-Pacífico, mas se espalha gradualmente para as cadeias de suprimentos globais, ampliando o pool acessível para o mercado de copolímeros em bloco estirênicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das Matérias-Primas de Estireno e Butadieno Vinculadas ao Petróleo Bruto | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Tecnologias de Pavimentação a Frio sem Asfalto | -0.3% | Zonas temperadas da América do Norte e da UE | Médio prazo (2-4 anos) |

| Elastômeros POE/POP Substituindo SBCs em Embalagens | -0.5% | Global, com concentração em embalagens flexíveis | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Matérias-Primas de Estireno e Butadieno Vinculadas ao Petróleo Bruto

Os preços do estireno subiram 35% e os do butadieno 28% no início de 2025 após interrupções em craqueadores da Costa do Golfo, reduzindo as margens dos produtores não integrados em até 300 pontos base[2]Administração de Informações de Energia dos EUA, "Tendências de Preços de Estireno e Butadieno," eia.gov . Os grandes grupos integrados absorveram os choques com mais facilidade devido ao fornecimento próprio de monômeros. Empresas menores na Europa e na América do Norte careciam de poder de precificação e implementaram sobretaxas temporárias ou reduziram as vendas no mercado spot. Essa volatilidade de curto prazo desencoraja a expansão discricionária e incentiva a cobertura contratual de matérias-primas. A exposição ressalta a importância da integração vertical para a resiliência de custos no mercado de copolímeros em bloco estirênicos.

Tecnologias de Pavimentação a Frio sem Asfalto

O asfalto a frio que cura à temperatura ambiente dispensa aditivos poliméricos e reduz os custos de pavimentação em até 30% para superfícies de baixo tráfego. Projetos-piloto nos Países Baixos e em alguns municípios dos EUA confirmam desempenho adequado para ciclovias e estradas rurais. A durabilidade ainda fica aquém para rodovias interestaduais, o que limita a substituição endereçável. A tecnologia, no entanto, corrói a demanda em segmentos de nicho dentro de zonas temperadas, criando um vento contrário moderado para o crescimento do volume de SBS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A Hidrogenação Impulsiona a Migração para o Premium

O Estireno-Butadieno-Estireno (SBS) dominou o volume de 2025 com 71,55%, refletindo seu desempenho custo-efetivo em pavimentação, cobertura e calçados. Os SBCs Hidrogenados (HSBC) estão se expandindo mais rapidamente a um CAGR de 4,47% até 2031, sustentados por sua resistência à radiação UV e estabilidade térmica em adesivos e dispositivos médicos. O tamanho do mercado de copolímeros em bloco estirênicos para graus hidrogenados está projetado para acelerar à medida que os produtores asiáticos reduzem o diferencial de preços e novos sistemas catalíticos reduzem o consumo de energia na hidrogenação. Os perfis regionais de matérias-primas influenciam o mix porque a disponibilidade de butadieno favorece o SBS, enquanto o isopreno apoia as instalações de SIS. A conformidade regulatória sob o REACH e o TSCA molda ainda mais os portfólios de produtos ao retardar a entrada de químicos não registrados.

O HSBC ganha tração em capas de fios e cabos que requerem resistência ao ozônio e flexibilidade a baixas temperaturas. O SIS mantém um nicho em adesivos termofusíveis para produtos higiênicos devido à sua aderência superior, mas é limitado pelo amarelamento sob luz UV. A mudança gradual em direção a graus hidrogenados exemplifica uma tendência de premiumização que pode amortecer os preços médios de venda dentro do mercado de copolímeros em bloco estirênicos, mesmo que as aplicações de commodities permaneçam com alto volume.

Por Aplicação: A Modificação de Asfalto Ancora o Crescimento

A modificação de asfalto (pavimentação e cobertura) respondeu por 35,22% do volume de 2025 e está crescendo a um CAGR de 4,15% até 2031. Os ligantes modificados com polímero prolongam a vida útil do pavimento melhorando o equilíbrio viscoelástico, o que sustenta a adoção crescente nas vias expressas da Ásia-Pacífico e nos programas de recapeamento da América do Norte. As membranas de cobertura estendem a mesma lógica de desempenho para envoltórios de edifícios, especialmente em regiões propensas a furacões.

O calçado explora a elasticidade e a resistência à abrasão dos SBCs em entressolas e solas externas, com marcas esportivas impulsionando compostos com cores personalizadas. Os adesivos e selantes estão migrando do SIS para o HSBC em busca de maior resistência ao calor em meio à logística do comércio eletrônico. A modificação de polímeros em plásticos de engenharia proporciona resistência ao impacto, mas compete com copolímeros de estireno-etileno mais baratos, moderando seu crescimento. Nichos especiais como dispositivos médicos e filmes para capacitores oferecem potencial de margem e diversificam o portfólio de aplicações do mercado de copolímeros em bloco estirênicos.

Análise Geográfica

A Ásia-Pacífico contribuiu com 57,71% do volume global em 2025 e crescerá a um CAGR de 4,32% até 2031, superando todas as outras regiões. A construção de vias expressas na China e na Índia, a demanda por impermeabilização em projetos de transporte de massa no Sudeste Asiático e a concentração da fabricação de calçados e eletrônicos reforçam o consumo sustentado. Os produtores locais se beneficiam da proximidade às matérias-primas de butadieno e de políticas industriais favoráveis que incentivam adições de capacidade. Os orçamentos de infraestrutura governamentais criam uma base previsível que mantém o mercado de copolímeros em bloco estirênicos na região em uma trajetória ascendente sólida.

Na América do Norte, o financiamento federal de infraestrutura, combinado com mandatos estaduais de asfalto reciclado, sustenta uma demanda estável de SBS para recapeamento de rodovias. Os graus de adesivos e selantes também ganham com o rápido crescimento das embalagens para comércio eletrônico. Os produtores integrados com acesso a matérias-primas na Costa do Golfo detêm uma vantagem estrutural de custo, o que ajuda a sustentar os investimentos apesar das redes rodoviárias maduras.

Na Europa, o Plano de Ação para a Economia Circular da UE eleva o uso de ligantes modificados com polímero em misturas ricas em pavimento asfáltico recuperado, mas a construção plana de novas estradas mantém o crescimento absoluto contido. A conformidade rigorosa com o REACH eleva as barreiras para novos entrantes, protegendo os fornecedores incumbentes, mas também retardando a inovação. As aplicações de embalagens enfrentam substituição por elastômeros de poliolefinas, o que reduz o potencial de crescimento dos SBCs nesse segmento. No entanto, as membranas de cobertura e os adesivos especiais mantêm um núcleo de demanda estável dentro do mercado regional de copolímeros em bloco estirênicos.

A América do Sul e o Oriente Médio e África combinados detinham um volume global menor. As concessões de rodovias com pedágio no Brasil, as expansões de aeroportos na Arábia Saudita e as estradas urbanas na Nigéria especificam asfalto modificado com SBS para combater os estresses climáticos extremos. Essas regiões permanecem sensíveis aos ciclos de finanças públicas, mas oferecem potencial de longo prazo à medida que as considerações de custo do ciclo de vida ganham espaço nas aquisições.

Cenário Competitivo

Os cinco maiores produtores, como Kraton, LG Chem, Sinopec, TSRC e Dynasol Group, controlam cerca de 48% da capacidade global. Essa concentração moderada permite disciplina de preços em graus especiais, mas ainda permite que desafiantes regionais escalem. O vencimento de patentes de produtos hidrogenados permite que empresas chinesas e coreanas lancem linhas de SEBS e SEPS a custos mais baixos, obrigando os incumbentes a se diferenciar por meio de serviço técnico e inovação acelerada. A integração vertical em estireno e butadieno oferece uma proteção de margem durante picos de matérias-primas, e as empresas sem essa integração formam cada vez mais alianças de fornecimento ou buscam aquisições a montante.

Avanços de processo, como a polimerização contínua, reduzem a variabilidade de lotes e o consumo de energia, o que agrada aos clientes médicos e de adesivos que exigem controle rigoroso do peso molecular. Iniciativas como a rota de SEBS sem solvente da Kuraray reduzem as emissões de compostos orgânicos voláteis e se alinham com regulamentações ambientais cada vez mais rigorosas. Os investimentos estratégicos se concentram na Ásia-Pacífico, onde a demanda cresce mais rapidamente, mas as empresas também buscam joint ventures próximas a clientes-chave, como a participação da INEOS em um compoundador malaio para fortalecer o atendimento no Sudeste Asiático. O desenvolvimento de produtos especiais, incluindo graus de SBC sulfonados e de base biológica, abre novos fluxos de receita e fortalece posições de propriedade intelectual que podem sustentar prêmios dentro do mercado de copolímeros em bloco estirênicos.

Líderes do Setor de Copolímeros em Bloco Estirênicos (SBCs)

Dynasol Group

Kraton Corporation

LG Chem

Sinopec

TSRC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Kraton Corporation anunciou que havia encerrado a produção de copolímeros em bloco estirênicos hidrogenados (HSBCs) em sua planta em Berre, França. A empresa continuou produzindo SBCs não hidrogenados na mesma instalação.

- Fevereiro de 2025: A Kraton Corporation e a Formosa Petrochemical obtiveram a certificação ISCC PLUS para sua planta de joint venture de SBCs Hidrogenados (HSBC) em Mailiao, Taiwan. Essa certificação permitiu a produção de SBCs com até 70% de conteúdo renovável certificado.

Escopo do Relatório Global do Mercado de Copolímeros em Bloco Estirênicos (SBCs)

Os copolímeros em bloco estirênicos (SBCs) são uma classe de elastômeros termoplásticos que processam como plástico e se comportam como borracha, principalmente devido à reticulação física inerente à estrutura do SBC. Quando o material SBC é esticado, essas reticulações o trazem de volta à sua forma original. Os SBCs podem ser fabricados a partir de matérias-primas como butadieno, estireno e isopreno. Eles têm uma estrutura de duas fases composta por blocos terminais rígidos de poliestireno e blocos intermediários macios de borracha. Os SBCs são utilizados na modificação de asfalto, na modificação de impacto de termoplásticos rígidos e na produção de elastômeros de plástico macio.

O mercado de copolímeros em bloco estirênicos é segmentado por tipo de polímero, aplicação e geografia. Por tipo de polímero, o mercado é segmentado em estireno-butadieno-estireno (SBS), estireno-isopreno-estireno (SIS) e SBCs hidrogenados (HSBC). Por aplicação, o mercado é segmentado em modificação de asfalto (pavimentação e cobertura), calçados, modificação de polímeros, adesivos e selantes e outras aplicações (dispositivos médicos, fios e cabos). O relatório também cobre o tamanho do mercado e as previsões para os copolímeros em bloco estirênicos (SBCs) em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Estireno-Butadieno-Estireno (SBS) |

| Estireno-Isopreno-Estireno (SIS) |

| SBCs Hidrogenados (HSBC) |

| Modificação de Asfalto (Pavimentação e Cobertura) |

| Calçados |

| Modificação de Polímeros |

| Adesivos e Selantes |

| Outras Aplicações (Dispositivos Médicos e Fios e Cabos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Polímero | Estireno-Butadieno-Estireno (SBS) | |

| Estireno-Isopreno-Estireno (SIS) | ||

| SBCs Hidrogenados (HSBC) | ||

| Por Aplicação | Modificação de Asfalto (Pavimentação e Cobertura) | |

| Calçados | ||

| Modificação de Polímeros | ||

| Adesivos e Selantes | ||

| Outras Aplicações (Dispositivos Médicos e Fios e Cabos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de copolímeros em bloco estirênicos?

O mercado de copolímeros em bloco estirênicos está em 3,29 milhões de toneladas em 2026 e está previsto para atingir 3,99 milhões de toneladas até 2031.

Qual região contribui mais para a demanda do mercado de copolímeros em bloco estirênicos em 2025?

A Ásia-Pacífico respondeu por 57,71% da demanda do mercado de copolímeros em bloco estirênicos em 2025.

Por que os SBCs hidrogenados estão ganhando impulso até 2031?

Os SBCs Hidrogenados (HSBC) oferecem estabilidade UV superior e resistência térmica, e o recente vencimento de patentes reduziu seus custos, permitindo uma adoção mais rápida em adesivos e dispositivos médicos.

Como os mandatos de reciclagem de asfalto influenciam o uso de SBCs?

As regulamentações que exigem maior teor de pavimento asfáltico recuperado aumentam a demanda por modificadores de SBS que restauram o desempenho do ligante, sustentando o crescimento de médio prazo na América do Norte e na União Europeia.

Página atualizada pela última vez em: