Tamanho e Participação do Mercado de Polivinil Butiral (PVB)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

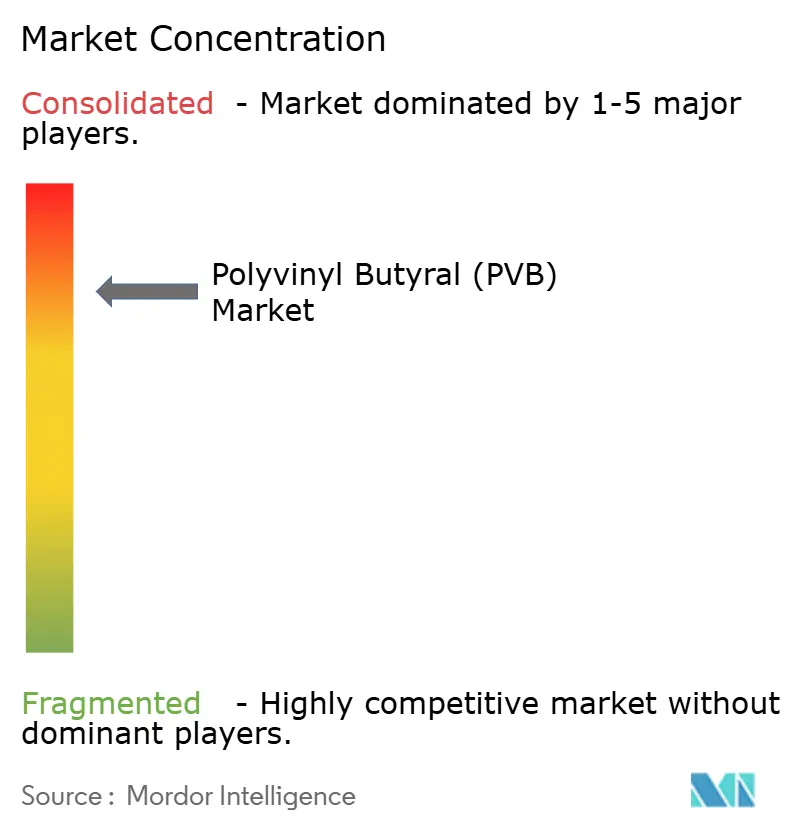

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polivinil Butiral (PVB) por Mordor Intelligence

O tamanho do Mercado de Polivinil Butiral foi avaliado em USD 4,06 bilhões em 2025 e estimado para crescer de USD 4,29 bilhões em 2026 para atingir USD 5,69 bilhões até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Os fatores favoráveis incluem a aceitação quase universal do material para vidro de segurança laminado, o aumento da penetração de veículos elétricos (VE) que prioriza a acústica da cabine e os investimentos acelerados em energia solar fotovoltaica que buscam encapsulantes de longa duração. Os filmes adesivos dominam a demanda porque os órgãos reguladores — desde as autoridades rodoviárias dos EUA até os inspetores de edificações da Ásia-Pacífico — exigem desempenho comprovado de intercamadas. Enquanto isso, os produtores estão ampliando a capacidade europeia e asiática, sinalizando confiança de que o mercado de polivinil butiral absorverá a produção adicional sem corroer as margens. As barreiras à entrada continuam formidáveis devido aos intensivos requisitos de capital, aos ciclos de qualificação automotiva estabelecidos e aos relacionamentos de longa data com clientes que favorecem os fornecedores incumbentes.

Principais Conclusões do Relatório

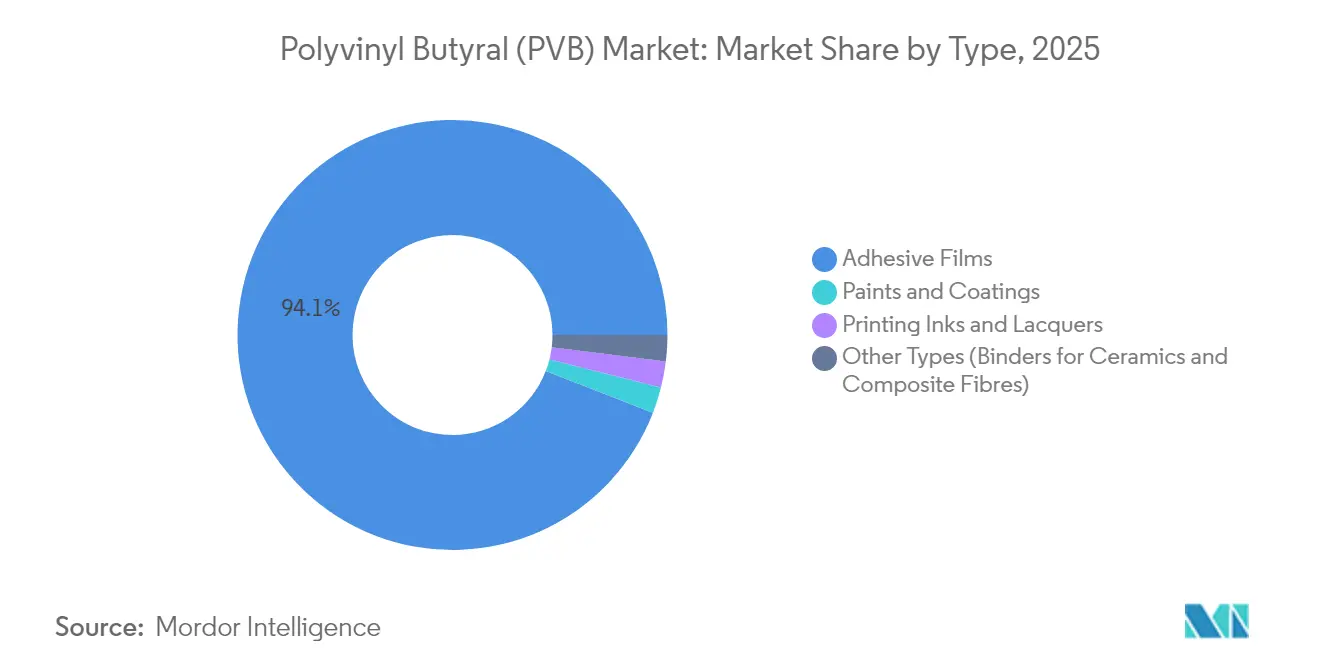

- Por tipo, os filmes adesivos capturaram 94,12% da participação do mercado de polivinil butiral em 2025, enquanto o segmento está projetado para se expandir a um CAGR de 6,05% até 2031.

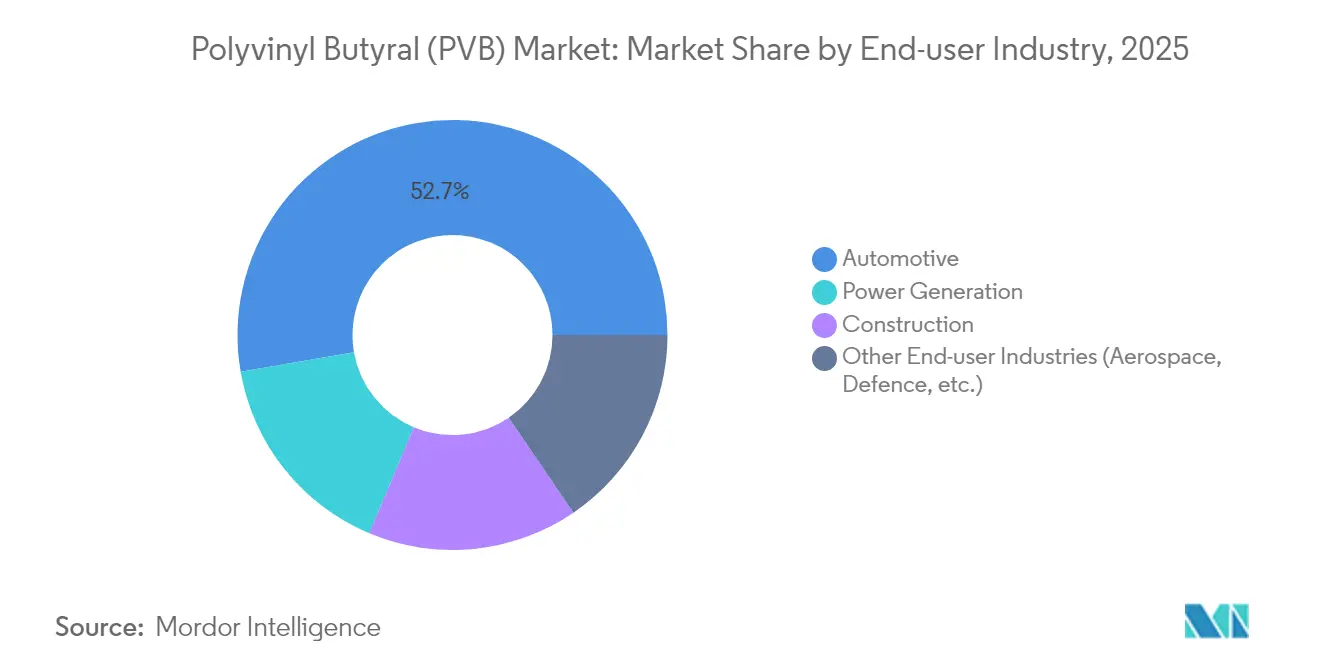

- Por indústria de usuário final, o envidraçamento automotivo respondeu por 52,74% da participação do tamanho do mercado de polivinil butiral em 2025; as aplicações de geração de energia estão avançando a um CAGR de 7,95% até 2031.

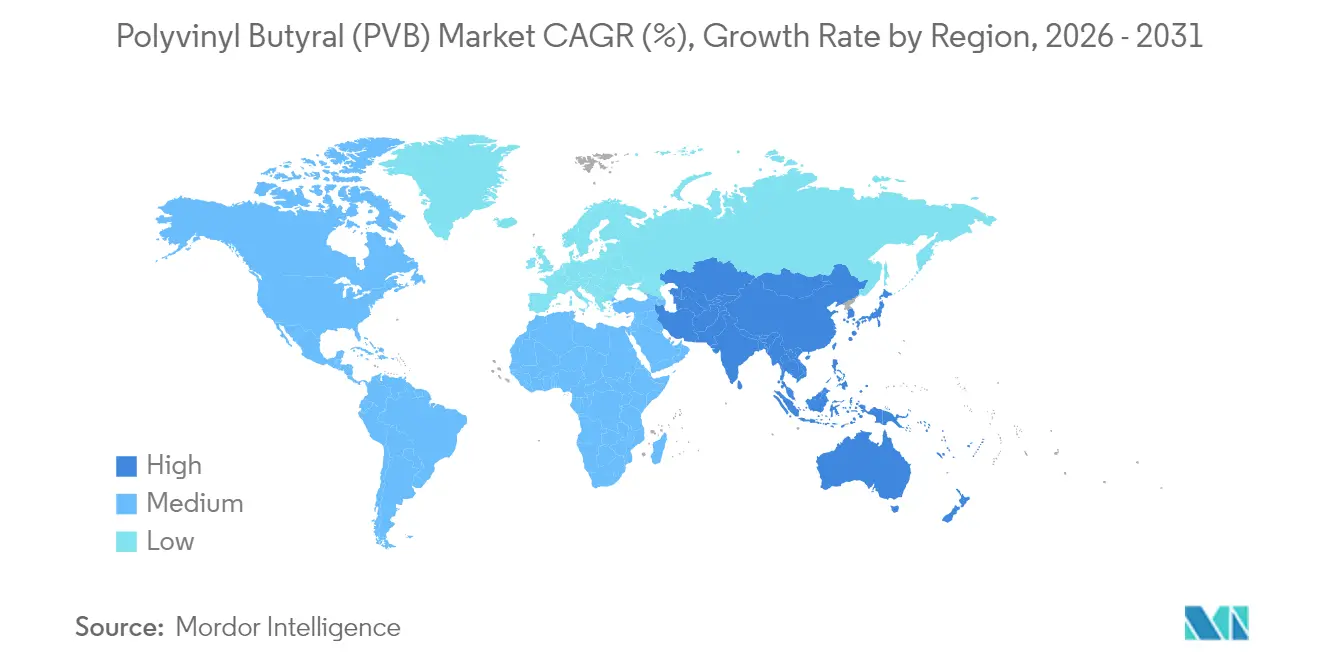

- Por geografia, a Ásia-Pacífico liderou com 50,83% de participação do mercado de polivinil butiral em 2025 e está prevista para manter o CAGR regional mais rápido de 6,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polivinil Butiral (PVB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Construção e Infraestrutura | +1.5% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Penetração do Vidro Laminado no Setor Automotivo | +1.2% | Global, liderado pelos polos automotivos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Obrigatórias de Envidraçamento de Segurança | +0.8% | América do Norte e UE, expandindo para mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão da Energia Solar Fotovoltaica com Encapsulantes de PVB | +0.6% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Impulsionada por VE para Intercamadas Acústicas | +0.4% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção e Infraestrutura

Envidraçamentos, fachadas cortina e fachadas com suporte pontual são cada vez mais especificadas em vários estados dos EUA e em Hong Kong. O Código de Construção da Pensilvânia de 2018 estipula o uso de vidro laminado em zonas de alta ocupação, garantindo a demanda de base [1]Departamento de Trabalho e Indústria da Pensilvânia, "Código de Construção Uniforme," dli.pa.gov. Mandatos paralelos no Código de Prática para Uso Estrutural de Vidro de Hong Kong estão aumentando a penetração do PVB nas densas cidades asiáticas. À medida que os horizontes urbanos se adensam e os arquitetos preferem superfícies envidraçadas maiores, essas normas se traduzem em pedidos plurianuais e inadiáveis que sustentam o mercado de polivinil butiral. Os incorporadores também valorizam os benefícios acústicos do PVB em projetos orientados ao transporte, onde as intercamadas podem reduzir o ruído externo em 3-7 dB sem adicionar peso. Coletivamente, esses fatores sustentam um vento favorável duradouro impulsionado pela construção ao longo da década.

Penetração do Vidro Laminado no Setor Automotivo

Os fabricantes de equipamentos originais (OEMs) automotivos estendem o vidro laminado além dos para-brisas para incluir vidros laterais, de teto e traseiros, aumentando a segurança dos ocupantes e reduzindo o ruído da cabine. A intercamada Saflex Horizon da Eastman tem como alvo a clareza dos displays head-up enquanto atende aos testes de impacto dinâmico. Os veículos elétricos amplificam essa necessidade porque o silêncio do sistema de propulsão acentua o ruído do vento e da estrada; os graus acústicos de PVB oferecem até 6 dB de atenuação, melhorando a qualidade percebida. Os prazos de adoção pelos OEMs são curtos — o ciclo médio de renovação de modelo é de três a quatro anos —, apoiando o crescimento de volume no curto prazo. O aumento da área de vidro nos designs de teto panorâmico aumenta ainda mais a demanda em metros quadrados por veículo, elevando o consumo unitário mesmo que a produção global de automóveis cresça moderadamente.

Regulamentações Obrigatórias de Envidraçamento de Segurança

Os reguladores de todo o mundo fazem referência ao Padrão Federal de Segurança de Veículos Motorizados dos EUA n.º 205 e aos testes ANSI/SAE Z26.1-1996, efetivamente incorporando o PVB nos para-brisas de automóveis de passeio. Os legisladores europeus estão ampliando as metas de reciclagem no âmbito da Diretiva de Veículos em Fim de Vida revisada, favorecendo os conjuntos laminados porque o PVB facilita maiores taxas de recuperação. Os OEMs enfrentam longos ciclos de validação para mudar as químicas das intercamadas, de modo que o enrijecimento das normas consolida os volumes de PVB incumbentes. Trajetórias similares estão emergindo no Brasil e na Índia, onde as regulamentações de vidros automotivos em rascunho estão espelhando as especificações norte-americanas, ampliando assim a rede regulatória de segurança para o mercado de polivinil butiral.

Expansão da Energia Solar Fotovoltaica com Encapsulantes de PVB

Os fabricantes de módulos de filme fino estão substituindo cada vez mais o acetato de etileno-vinila (EVA) por encapsulantes de PVB que oferecem superior resistência UV e adesão ao vidro. Os testes do Laboratório Nacional de Energia Renovável mostram que o PVB retém mais de 95% de transmitância após 2.000 horas de exposição ao calor úmido, superando o EVA em mais de 10 pontos percentuais. A série PV5200 da DuPont aproveita essas propriedades, e a empresa prevê um crescimento anual de vendas superior a 25% para suas folhas de PVB, à medida que as instalações solares globais devem ultrapassar 400 GW até 2025. Novas linhas de vidro float dedicadas ao vidro fotovoltaico nos Estados Unidos e na Europa criam uma demanda upstream sincronizada por encapsulantes, diversificando os fluxos de receita para os produtores de PVB.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substitutos do Produto (EVA, SGP, Ionoplasto) | -0.7% | Global, maior impacto em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Intensificação da Reciclagem de PVB | -0.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fornecimento Volátil de Matéria-Prima Butiraldeído | -0.3% | Global, concentrado nos polos de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substitutos do Produto (EVA, SGP, Ionoplasto)

Os segmentos de construção e automotivo sensíveis ao custo avaliam cada vez mais o EVA e as intercamadas de ionoplasto em relação ao PVB. Uma pesquisa publicada na revista Materials mostra que o EVA atende ao desempenho de impacto necessário enquanto simplifica a logística de armazenamento devido à menor absorção de umidade. O ionoplasto SentryGlas da Kuraray, que é cinco vezes mais resistente do que o PVB convencional, está substituindo o PVB em fachadas estruturais, apesar de seu preço premium. Embora a substituição permaneça marginal em aplicações regulamentadas de para-brisas, segmentos com pressão de preços poderiam corroer os volumes de PVB, particularmente em mercados emergentes que priorizam o custo inicial em detrimento da durabilidade a longo prazo.

Intensificação da Reciclagem de PVB em Regiões Desenvolvidas

A instalação francesa da Tarkett recicla 20.000 toneladas de PVB pós-consumo anualmente, incorporando de 24 a 33% de conteúdo reciclado em pisos premium. Os mercados maduros estão promovendo credenciais de economia circular, incentivando arquitetos e fabricantes de automóveis a especificar polímeros reciclados onde a clareza óptica não é crítica. Tecnologias de separação auxiliadas por ultrassom, demonstradas por consórcios acadêmicos, preservam o peso molecular, permitindo o uso de reciclados em revestimentos e selantes. O crescente fornecimento de PVB reciclado pode amortecer o crescimento da demanda por resina virgem, especialmente na Europa, onde os legisladores buscam estabelecer cotas obrigatórias para matérias-primas secundárias em produtos de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filmes Adesivos Dominam por meio de Aplicações de Segurança

Os filmes adesivos responderam por 94,12% da participação do mercado de polivinil butiral em 2025, refletindo seu papel central nos sistemas de segurança de vidro laminado nos setores automotivo e arquitetônico. O tamanho do mercado de polivinil butiral de filmes adesivos está projetado para atingir USD 5,43 bilhões até 2031, avançando a um CAGR de 6,05% em paralelo aos ciclos de expansão da construção global. Padrões rígidos de para-brisas, ordenanças de ruído em centros urbanos e o crescimento em tetos panorâmicos bloqueiam coletivamente os filmes adesivos em programas plurianuais de OEMs. Os produtores se diferenciam por meio de graus especializados — estruturais, bloqueadores de UV e variantes amigáveis às aves —, que exigem prêmios de 8-12% sobre a resina de commodities.

A inovação está centrada na reologia da resina, permitindo intercamadas mais finas sem sacrificar o desempenho de impacto, reduzindo assim o peso dos veículos e os custos de envidraçamento. A série Saflex Structural da Eastman aumenta a resistência do laminado em 30%, permitindo balaustradas sem moldura e reduzindo o hardware metálico em fachadas. Os filmes de PVB de grau óptico para displays head-up são um nicho emergente, com a Kuraray expandindo a capacidade japonesa para atender aos para-brisas de LCD e realidade aumentada. Tal especialização sustenta uma perspectiva de receita resiliente para os filmes adesivos, mesmo à medida que os volumes amadurecem.

Tintas, revestimentos, tintas de impressão e aplicações de nicho detinham coletivamente 5,88% de participação em 2025, avaliadas em USD 0,24 bilhões. Embora pequenos, esses segmentos fornecem amortecedores de margem; a funcionalidade hidroxila do PVB oferece excelente dispersão de pigmento e adesão a substratos metálicos, exigindo pontos de preço mais elevados por quilograma. Pesquisadores estão misturando PVB com nanocelulose para criar ligantes sem solvente para compósitos impressos em 3D, apontando para bolsões de demanda incremental além dos mercados legados. No geral, os usos não relacionados a filmes estão previstos para crescer a um CAGR de 4,03%, ficando atrás do mercado de polivinil butiral principal, mas preservando a lucratividade de nicho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria de Usuário Final: Liderança do Setor Automotivo Enfrenta Desafio da Geração de Energia

O envidraçamento automotivo respondeu por 52,74% do volume do mercado de polivinil butiral em 2025 e está projetado para registrar um CAGR constante de 5,62% até 2031, impulsionado por padrões obrigatórios de para-brisas em mais de 100 jurisdições. O aumento da área de vidro por veículo, estimulado por telas de infotainment maiores e expansões de vidro de teto, eleva o consumo em metros quadrados, compensando parcialmente uma desaceleração moderada na produção unitária global. Os graus acústicos, com preços aproximadamente 15% acima dos filmes padrão, estão ganhando participação de mercado à medida que os OEMs competem em métricas de NVH (ruído, vibração e aspereza) em modelos movidos a bateria elétrica.

A geração de energia, principalmente módulos fotovoltaicos, contribuiu com apenas 15,94% do consumo de 2025, mas está no caminho para o CAGR mais rápido de 7,95%, elevando sua participação para 17,72% até 2031. O tamanho do mercado de polivinil butiral para geração de energia em encapsulantes está projetado para atingir USD 1,02 bilhão até 2031, impulsionado pelo crescimento de projetos solares de filme fino de grande formato e pela adoção crescente de painéis bifaciais de vidro-vidro. As folhas PV5200 da DuPont demonstraram potencial de vida útil de 40 anos em testes de envelhecimento acelerado, atraindo desenvolvedores de escala utilitária que buscam menor custo nivelado de eletricidade.

A construção representou 15,83% da demanda de 2025, especialmente na Ásia, onde o revestimento de arranha-céus e as balaustradas de varanda proliferam. Os programas de retrofit na Europa e na América do Norte estimulam a demanda de substituição, com algumas cidades mandando intercamadas de grau acústico ao longo de corredores de transporte. Aeroespacial, defesa e óptica de especialidade compõem a categoria "outros", dependendo do PVB para transparências resistentes a impactos em rotorcrafts e veículos blindados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 50,83% da participação do mercado de polivinil butiral em 2025, sustentada por clusters integrados de petroquímicos, acabamento de vidro e montagem automotiva na China, no Japão e na Coreia do Sul. O volume regional está previsto para crescer a um CAGR de 6,11% até 2031, solidificando sua liderança à medida que os polos de produção de VE se expandem. Incentivos governamentais — como os créditos de VEN da China e os subsídios de construção verde do Japão — aceleram a demanda por intercamadas acústicas e de baixo COV. No entanto, o aperto de matérias-primas proveniente da redução de capacidade dos craqueadores de olefinas perturba ocasionalmente o fornecimento, destacando a necessidade de amortecedores de estoque e estratégias de múltiplas fontes.

A América do Norte respondeu por 19,08% da demanda de 2025. O crescimento está centrado na reabilitação de infraestruturas envelhecidas e na maior adoção de janelas laterais laminadas em veículos premium. Os códigos de construção da região exigem consistentemente intercamadas de PVB de 0,76 mm em envidraçamento aéreo, garantindo volumes de base. A expansão de capacidade de Ghent da Eastman permite o fornecimento próximo aos OEMs dos EUA e do México, mitigando os custos de frete transatlântico e as pegadas de CO₂. Programas de economia circular — como os hubs de reciclagem de laminados de vidro em Ohio — estão pilotando fluxos de matéria-prima em circuito fechado que poderiam moderar o crescimento do PVB virgem após 2028.

A Europa capturou 16,46% de participação em 2025 e exibe uma demanda madura, mas tecnologicamente sofisticada. Rigorosas regulamentações de carbono incentivam os arquitetos a selecionar intercamadas acústicas e de controle solar de maior desempenho que reduzem o uso de energia operacional. A Kuraray e a Everlam colaboram com fabricantes de vidro da UE em inovações de laminados seguros para aves e pós-tensionados, alinhando-se com as diretivas de biodiversidade. Os esquemas de responsabilidade estendida do produtor em discussão na Alemanha podem exigir que os produtores de PVB financiem a coleta e a reciclagem de para-brisas em fim de vida, influenciando as estruturas de custo após 2027.

A América Latina, o Oriente Médio e a África representaram coletivamente 13,63% do volume global em 2025. O desenvolvimento do mercado depende de novos investimentos em vidro float no Golfo e da expansão da produção automotiva no Brasil. A volatilidade cambial e os direitos de importação continuam sendo obstáculos, mas o financiamento multilateral de infraestrutura está impulsionando a demanda por vidro laminado em aeroportos e estádios, criando volumes incrementais para o mercado de polivinil butiral.

Cenário Competitivo

O mercado de polivinil butiral é altamente concentrado, com Eastman, Kuraray e Sekisui representando uma estimativa de 80-85% da capacidade global, sustentando assim um ambiente oligopolístico. Esses líderes operam cadeias de valor com integração retroativa que abrangem a derivatização de aldeído e extrusão, concedendo vantagens de custo e segurança de fornecimento. A intensidade de capital — superior a USD 150 milhões para uma planta greenfield de 50.000 t/a — afasta novos entrantes. Os longos protocolos de qualificação com OEMs, muitas vezes abrangendo dois ciclos de modelos, consolidam ainda mais os incumbentes.

Os players buscam crescimento por meio de nichos de alta margem e proximidade geográfica. A renovação de Ghent da Eastman em 2024 expande a produção Saflex para aplicações acústicas e HUD europeias, aproveitando prazos de entrega mais curtos para OEMs alemães. A expansão do filme óptico da Kuraray em 2025 no Japão aproveita a crescente demanda de vidro de cobertura LCD e para-brisas de realidade aumentada. A Sekisui tem como alvo o Sudeste Asiático com capacidade na Tailândia prevista para 2026, capturando o crescimento relacionado a VE enquanto se diversifica além de sua base doméstica.

Os movimentos estratégicos se estendem à sustentabilidade. A Everlam e a Garland Glass codesenvolvem a reciclagem de PVB sem solvente compatível com filmes arquitetônicos, visando integrar 40% de conteúdo reciclado até 2030. Os pedidos de patente mostram impulso na catálise de solvente eutético profundo para síntese de butiral, oferecendo 15% de economia de energia em comparação com a catálise ácida convencional. Atores regionais menores como Qingdao Jiahua, Huakai e Kingboard Special Resins competem em fornecimento localizado e flexibilidade de preços, mas carecem da capacidade de P&D para desafiar os nichos premium atualmente controlados pelos três principais.

Líderes da Indústria de Polivinil Butiral (PVB)

Chang Chun Group

Eastman Chemical Company

Sekisui Chemical Co., Ltd.

Kuraray Co., Ltd.

Kingboard (Fogang) Special Resins Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Eastman Chemical Company anunciou um investimento para atualizar e expandir suas capacidades de extrusão de intercamada de polivinil butiral (PVB) em sua instalação de Ghent, na Bélgica. Esta expansão atende à crescente demanda dos mercados automotivo e arquitetônico. O projeto aumentará as capacidades de fornecimento dos produtos Saflex PVB, com conclusão prevista para 2026.

- Julho de 2024: A Sekisui Chemical anunciou um investimento de 8 bilhões de ienes para expandir sua capacidade de produção de intercamada de PVB em sua instalação de Rayong, na Tailândia. A nova linha de produção, programada para entrar em operação no segundo semestre de 2026, se concentrará em produtos de alto desempenho para displays head-up e aumentará a capacidade em 7 milhões de unidades anualmente.

Escopo do Relatório Global do Mercado de Polivinil Butiral (PVB)

O polivinil butiral (PVB) é um material termoplástico amorfo, claro e incolor, que pode ser produzido pela reação do álcool polivinílico com o butiraldeído. É utilizado principalmente na fabricação de diversos produtos de vidro laminado para os setores de usuário final automotivo, de construção e fotovoltaico, devido à sua clareza óptica e forte natureza adesiva. O mercado de polivinil butiral (PVB) é segmentado por tipo, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em filmes adesivos, tintas e revestimentos, tintas de impressão e lacas, e outros tipos (ligantes para cerâmicas e fibras compostas). Por indústria de usuário final, o mercado é segmentado em automotivo, construção, geração de energia e outras indústrias de usuário final (aeroespacial, defesa). O relatório também cobre o tamanho do mercado e as previsões para o mercado de polivinil butiral (PVB) em 15 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base na receita (USD milhões).

| Filmes Adesivos |

| Tintas e Revestimentos |

| Tintas de Impressão e Lacas |

| Outros Tipos (Ligantes para Cerâmicas e Fibras Compostas) |

| Automotivo |

| Construção |

| Geração de Energia |

| Outras Indústrias de Usuário Final (Aeroespacial, Defesa, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Filmes Adesivos | |

| Tintas e Revestimentos | ||

| Tintas de Impressão e Lacas | ||

| Outros Tipos (Ligantes para Cerâmicas e Fibras Compostas) | ||

| Por Indústria de Usuário Final | Automotivo | |

| Construção | ||

| Geração de Energia | ||

| Outras Indústrias de Usuário Final (Aeroespacial, Defesa, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de polivinil butiral?

O tamanho do mercado de polivinil butiral atingiu USD 4,29 bilhões em 2026 e está previsto para subir para USD 5,69 bilhões até 2031 a um CAGR de 5,78%.

Qual segmento detém a maior participação no mercado de polivinil butiral?

Os filmes adesivos dominam com 94,12% de participação em 2025, amplamente impulsionados pelas aplicações de vidro de segurança laminado.

Por que a Ásia-Pacífico é a região líder para a demanda de polivinil butiral?

As cadeias de fornecimento automotivas e de construção integradas na China, no Japão e na Coreia do Sul conferem à Ásia-Pacífico 50,83% de participação global e o CAGR regional mais alto de 6,11% até 2031.

Como os veículos elétricos estão influenciando o consumo de polivinil butiral?

Os VEs amplificam a demanda por intercamadas acústicas de PVB que reduzem o ruído da cabine em até 6 dB, impulsionando expansões de capacidade na Tailândia e no Japão voltadas para esse nicho.

Quais desafios poderiam desacelerar o crescimento do mercado de polivinil butiral?

A volatilidade das matérias-primas, o aumento das taxas de reciclagem que compensam a demanda por resinas virgens e a concorrência de substitutos como EVA e materiais de ionoplasto poderiam moderar o CAGR do mercado em até 1,5 ponto percentual.

Página atualizada pela última vez em: