Tamanho e Participação do Mercado de Borracha de Estireno-Butadieno (SBR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

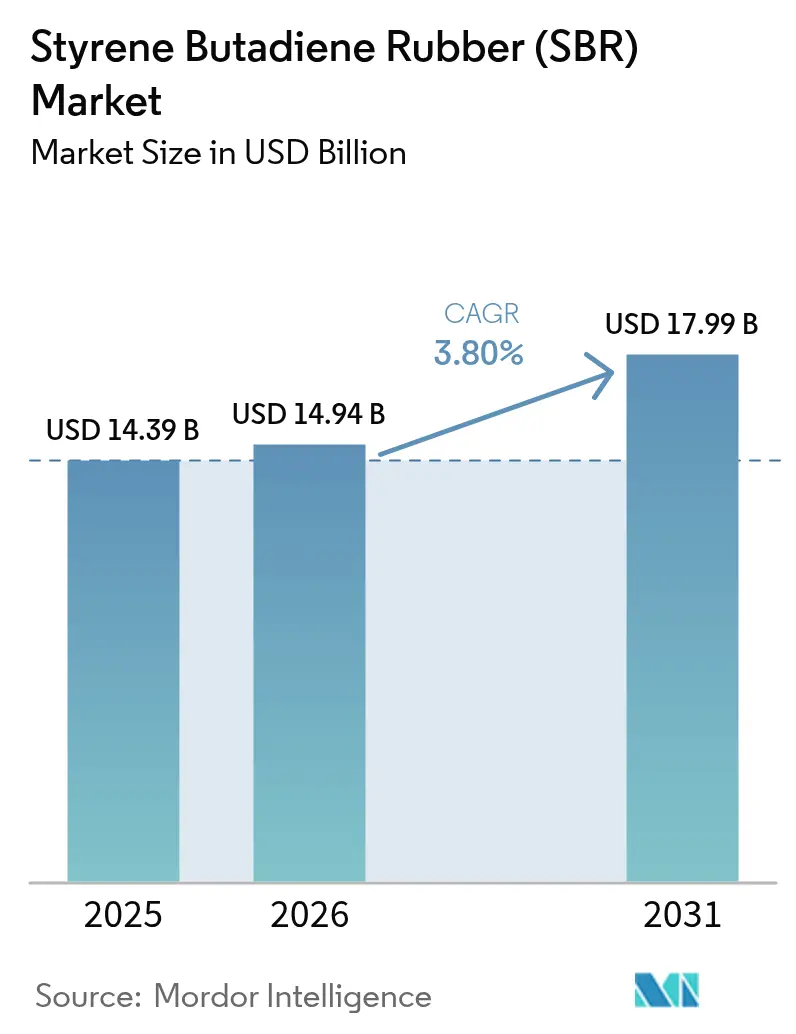

| Tamanho do Mercado (2026) | 14.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Borracha de Estireno-Butadieno (SBR) por Mordor Intelligence

O tamanho do Mercado de Borracha de Estireno-Butadieno deve crescer de USD 14,39 bilhões em 2025 para USD 14,94 bilhões em 2026 e está previsto para atingir USD 17,99 bilhões até 2031 a um CAGR de 3,80% no período 2026-2031. A forte demanda por pneus em economias emergentes, o investimento sustentado em infraestrutura e as regulamentações obrigatórias de sustentabilidade moldam esse caminho de crescimento moderado. Investimentos em tecnologia de pneus de baixa resistência ao rolamento, expansão do uso de adesivos na construção e embalagem, e especificações de asfalto modificado com polímero fortalecem as perspectivas de consumo. Ao mesmo tempo, a volatilidade dos insumos vinculados ao petróleo bruto, regras de carbono mais rígidas e a crescente concorrência de elastômeros termoplásticos moderam o volume e o poder de precificação. Os clusters de manufatura asiáticos reforçam a liderança global ao combinar capacidade em larga escala com proximidade aos clientes automotivos, enquanto os produtores ocidentais buscam desinvestimentos e pivôs para produtos sustentáveis para proteger as margens.

Principais Conclusões do Relatório

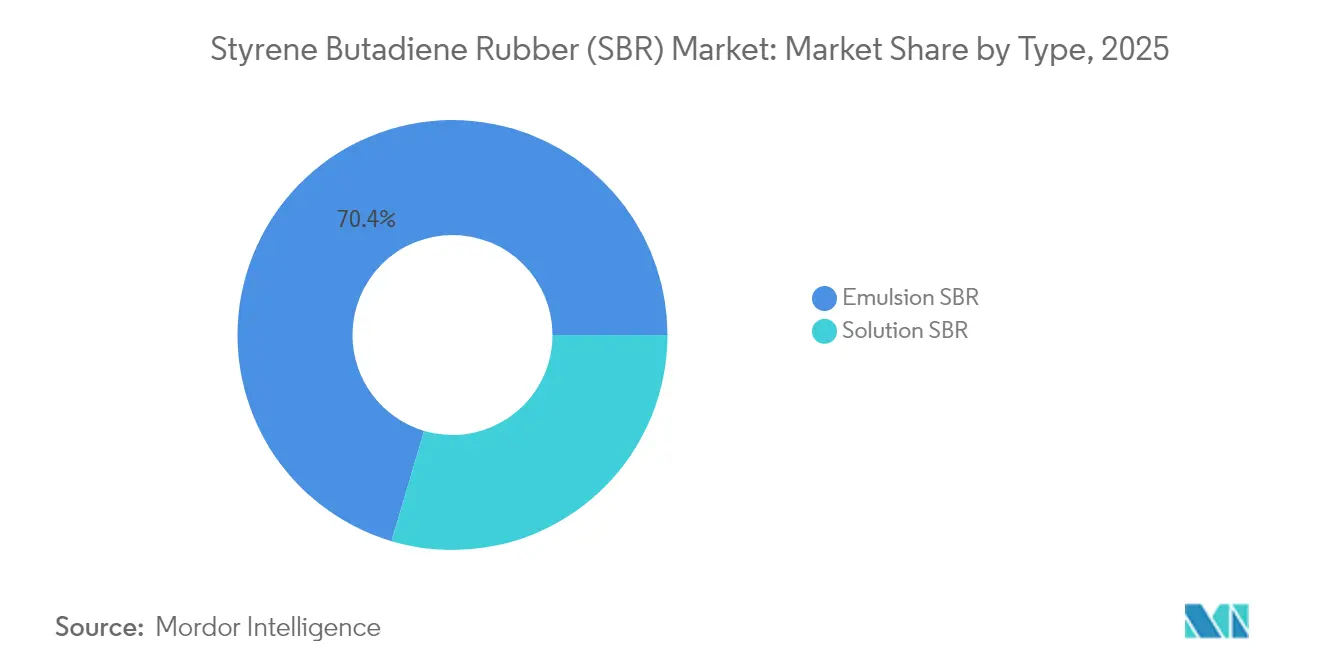

- Por tipo, o SBR de emulsão deteve 70,42% da participação do mercado de Borracha de Estireno-Butadieno em 2025, enquanto o SBR de solução registrou o CAGR mais rápido de 4,27% até 2031.

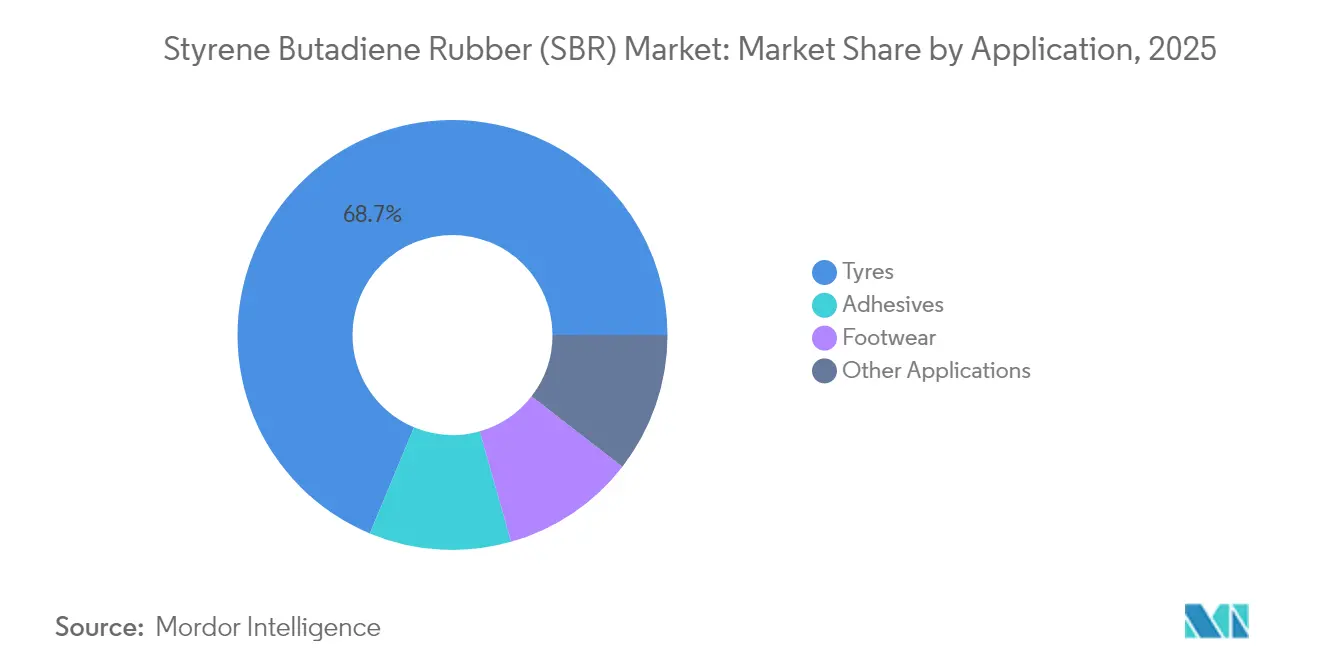

- Por aplicação, os pneus responderam por 68,72% do tamanho do mercado de Borracha de Estireno-Butadieno em 2025; os adesivos estão no caminho para o maior CAGR de 4,39% até 2031.

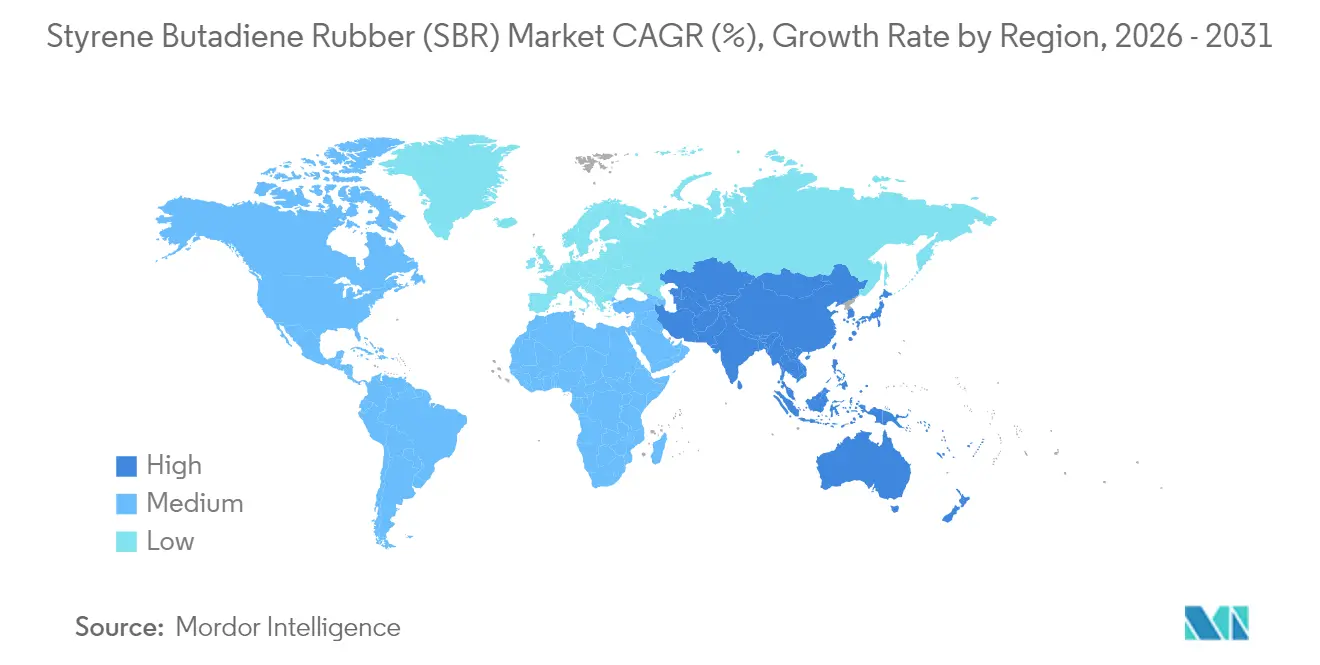

- Por geografia, a Ásia-Pacífico comandou 45,10% da receita em 2025 e está avançando a um CAGR de 4,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Borracha de Estireno-Butadieno (SBR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico de demanda por reposição de pneus em economias emergentes | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança para pneus de baixa resistência ao rolamento na UE e na China | +0.6% | Europa, China | Curto prazo (≤2 anos) |

| Rápida construção de rodovias e aeroportos impulsionando o asfalto modificado com polímero | +0.4% | Global, concentrado na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Pressão dos fabricantes de equipamentos originais para redução de 10% no peso da banda de rodagem via S-SBR funcionalizado | +0.3% | Polos automotivos globais | Médio prazo (2-4 anos) |

| Rotulagem obrigatória de aderência em piso molhado na ASEAN impulsionando a adoção de S-SBR de alto teor de vinila | +0.2% | Mercados da ASEAN | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Pico de Demanda por Reposição de Pneus em Economias Emergentes

A expansão da frota de veículos combinada com a melhoria das redes rodoviárias aumenta significativamente as taxas de desgaste dos pneus, impulsionando a demanda do mercado de Borracha de Estireno-Butadieno por compostos para pneus. Os pneus de reposição já contribuem com 60% do consumo total de pneus na Índia, e a Bridgestone respondeu comprometendo USD 85 milhões para expandir a capacidade de produção local. A adoção de pneus radiais multiplica o uso de SBR por unidade, escalando ainda mais os volumes. Os ciclos de reposição permanecem menos afetados por desacelerações econômicas do que a demanda de fabricantes de equipamentos originais, proporcionando proteção contra quedas durante os períodos de baixa do setor. A Ásia emergente e a América Latina, portanto, oferecem um impulso confiável de médio prazo às vendas globais.

Mudança para Pneus de Baixa Resistência ao Rolamento na UE e na China

As regulamentações voltadas para a eficiência de combustível das frotas elevam a demanda por grades de SBR de solução que permitem compostos de banda de rodagem com carga de sílica e menor histerese. A rotulagem ao consumidor da UE já deslocou as compras para produtos com classificação A de resistência ao rolamento, com fabricantes registrando crescimento de volume de 15-20% nessas categorias premium[1]Comissão Europeia, "Avaliação de Impacto do Regulamento de Rotulagem de Pneus," ec.europa.eu. A China espelha a tendência nos segmentos de veículos pesados, traduzindo-se em oportunidades consideráveis para fornecedores capazes de funcionalização avançada. A crescente lacuna de desempenho entre o SBR de emulsão e o SBR de solução reforça os prêmios de preço para polímeros de alta especificação, ao mesmo tempo que recompensa os produtores orientados para pesquisa e desenvolvimento.

Rápida Construção de Rodovias e Aeroportos Impulsionando o Asfalto Modificado com Polímero

Os programas de infraestrutura da Ásia-Pacífico aceleram o consumo de asfalto modificado com SBR, que oferece maior resistência à deformação permanente e flexibilidade. Dados laboratoriais mostram 18,8% maior estabilidade e 46,2% maior rigidez dinâmica à fluência quando 5% de SBR é misturado aos ligantes asfálticos[2]Departamento de Transportes de Illinois, "Estudo de Desempenho do Asfalto Modificado com Polímero," idot.illinois.gov. Esses ganhos de desempenho justificam o prêmio do material para pistas de pouso e rodovias expostas a cargas extremas. Como os gastos com infraestrutura geralmente são plurianuais, a aplicação oferece aos produtores um pilar de demanda de longo prazo que diversifica as vendas automotivas cíclicas e fortalece o mercado de Borracha de Estireno-Butadieno.

Pressão dos Fabricantes de Equipamentos Originais para Redução de 10% no Peso da Banda de Rodagem via S-SBR Funcionalizado

Os fabricantes de automóveis exigem pneus mais leves para melhorar a economia de combustível e estender a autonomia dos veículos elétricos, estimulando a adoção de S-SBR funcionalizado com ligações de carga mais fortes. O roteiro da Michelin para produzir borracha sintética de base biológica com 40% de conteúdo renovável até 2030 sublinha esse objetivo. Os programas de redução de peso favorecem fornecedores que oferecem polímeros de banda de rodagem de baixa densidade, porém duráveis, criando reservas de margem premium. A complexidade de design resultante aumenta os custos de mudança, aprofundando os relacionamentos com clientes para os incumbentes com conhecimento avançado de composição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do butadieno vinculado ao petróleo bruto | -0.7% | Global | Curto prazo (≤2 anos) |

| Crescimento dos substitutos de elastômeros termoplásticos em calçados | -0.3% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE estendendo-se às importações de borracha sintética após 2027 | -0.2% | Europa, parceiros comerciais | Longo prazo (≥4 anos) |

| Cotas de reciclagem na China reduzindo a demanda por SBR virgem para correias transportadoras | -0.1% | China, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Butadieno Vinculado ao Petróleo Bruto

Os custos de insumos representam tipicamente até 70% das despesas totais de fabricação de SBR, deixando as margens expostas quando os preços do petróleo bruto disparam. As oscilações cambiais acrescentam uma camada adicional de imprevisibilidade para os exportadores. Embora a alta da borracha natural em 2024 tenha melhorado temporariamente a posição de custo relativo do SBR, aumentos duplos no butadieno derivado do petróleo bruto rapidamente erodiu essa vantagem. Os contratos de longo prazo com fornecedores com cláusulas de preço fixo limitam a capacidade do setor de repassar aumentos repentinos de insumos, forçando muitas empresas a adotar estratégias de hedge e gestão de estoques que aumentam as necessidades de capital de giro.

Crescimento dos Substitutos de Elastômeros Termoplásticos em Calçados

As marcas de calçados especificam cada vez mais elastômeros termoplásticos para simplificar os processos de moldagem por injeção e apoiar compromissos de reciclabilidade. Os materiais de elastômeros termoplásticos também simplificam a combinação de cores e reduzem os tempos de cura, comprimindo os ciclos de produção. Embora o SBR mantenha resistência à abrasão superior para solas esportivas exigentes, os segmentos casual e moda migram para elastômeros termoplásticos em ritmo acelerado. A mudança pressiona os volumes do setor de Borracha de Estireno-Butadieno em um segmento de uso final historicamente estável, estimulando pesquisas em grades de SBR mais sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: SBR de Solução Impulsiona Aplicações Premium

O SBR de solução registrou o maior CAGR de 4,27% até 2031, embora o SBR de emulsão tenha controlado 70,42% dos volumes de 2025. O tamanho do mercado de Borracha de Estireno-Butadieno atribuído aos grades de solução está projetado para expandir de USD 4,27 bilhões em 2026 para USD 5,26 bilhões em 2031, refletindo a demanda granular por bandas de rodagem de pneus de alto desempenho. Os polímeros de solução funcionalizados alcançam distribuições de peso molecular mais estreitas e compatibilidade superior com cargas, permitindo reduções no peso da banda de rodagem sem comprometer a aderência em piso molhado. A recente adição de capacidade da ARLANXEO em Dormagen está alinhada com os requisitos dos fabricantes de automóveis para pneus de baixa resistência ao rolamento. À medida que as especificações de desempenho se tornam mais rígidas, o SBR de solução ganha participação, particularmente na Europa, China e mercados de reposição premium onde a conscientização do consumidor é maior. O SBR de emulsão permanece indispensável nos segmentos de mercado de massa graças às vantagens de escala, extensa base de reatores instalados e ampla latitude de composição. No entanto, seu posicionamento orientado por preço deixa as margens vulneráveis às oscilações de insumos. Estratégias de distribuição combinadas que associam plataformas de emulsão de baixo custo com ofertas de solução premium protegem assim os fluxos de receita ao longo dos ciclos automotivos.

A participação de mercado de Borracha de Estireno-Butadieno comandada pelos grades de solução deve aumentar 2,7 pontos percentuais até 2031, apoiada pela regulamentação contínua de rotulagem de pneus, proliferação de veículos elétricos e metas de sustentabilidade dos fabricantes de equipamentos originais. Mesmo em economias emergentes sensíveis a custos, os requisitos impulsionados por políticas para desempenho de aderência em piso molhado e resistência ao rolamento aceleram a migração para o SBR de solução. Os produtores que investem em processos contínuos, sistemas avançados de catalisadores e funcionalização em linha podem capturar preços premium enquanto reduzem os custos variáveis por meio de melhorias na eficiência energética e controle digitalizado de plantas.

Por Aplicação: Adesivos Emergem como Motor de Crescimento

Os pneus contribuíram com 68,72% da receita de 2025, ancorando a demanda geral do mercado de Borracha de Estireno-Butadieno. O segmento se beneficia de ciclos de reposição resilientes, com frotas de veículos comerciais valorizando a resistência à abrasão e a relação custo-benefício do SBR. No entanto, os adesivos representam a aplicação mais dinâmica, avançando a um CAGR de 4,39% até 2031. O tamanho do mercado de Borracha de Estireno-Butadieno para adesivos deve aumentar de USD 1,17 bilhões em 2026 para USD 1,45 bilhões até 2031, à medida que os gastos com construção, os volumes de embalagens de comércio eletrônico e os projetos de consumidores faça-você-mesmo crescem. As emulsões à base de SBR oferecem forte adesão em substratos porosos como concreto e papelão, combinada com a flexibilidade necessária para ciclos de temperatura. As empresas de embalagem também adotam fórmulas de fusão a quente de SBR que suportam fluxos de reciclagem de material único, ajudando-as a cumprir compromissos de economia circular. Concomitantemente, o desenvolvimento residencial asiático de alto crescimento impulsiona a demanda por adesivos para azulejos, revestimentos impermeáveis e selantes que requerem modificação com elastômero para ponte de fissuras e resistência ao impacto.

Embora a demanda por compostos para calçados enfrente a substituição por elastômeros termoplásticos, os calçados esportivos premium ainda dependem das características de desgaste do SBR nos segmentos de sola externa de alta abrasão. Os bens industriais, incluindo correias de transmissão, mangueiras e isoladores de vibração, proporcionam diversificação adicional, estabilizando as carteiras de pedidos dos produtores quando a produção automotiva flutua. Essas variadas aplicações reforçam coletivamente a resiliência multissetorial do mercado de Borracha de Estireno-Butadieno, embora o foco estratégico esteja se deslocando para formulações diferenciadas de maior margem, em vez de buscas de volume puro.

Análise Geográfica

A Ásia-Pacífico manteve 45,10% de participação na receita em 2025 e está projetada para crescer a um CAGR de 4,17% até 2031. A China ancora a dominância regional com extensa capacidade cativa de pneus e borracha sintética, permitindo rápida expansão de escala tanto para grades de emulsão quanto de solução. A demanda doméstica recebe um impulso do crescente parque de veículos, estímulo à infraestrutura e cotas nacionais de reciclagem que liberam capacidade para exportação. O mercado da Índia é impulsionado por uma previsão de duplicação da receita do setor de pneus para USD 22 bilhões até 2032, estimulando capacidades incrementais e investimentos em integração retroativa. Tailândia e Malásia complementam o fornecimento upstream por meio da produção de borracha natural, proporcionando aos compostos vantagens de fornecimento integrado. No entanto, a precificação de carbono, normas mais rígidas de emissões atmosféricas e controles de poluição da água poderiam desencadear escaladas de custos ou realocação de ativos de SBR mais antigos dentro do bloco.

A América do Norte oferece consumo maduro, porém estável, sustentado por pneus de reposição, asfalto modificado com polímero para reabilitação de rodovias e adoção de adesivos em embalagens de comércio eletrônico. Os fabricantes de pneus dos Estados Unidos continuam a enfatizar nichos de desempenho, como variantes de caminhões leves e ultra-alto desempenho, que dependem fortemente de SBR de solução funcionalizado. A emergência do México como polo de nearshoring para montagem de veículos motorizados adiciona demanda incremental por peças de borracha automotiva. As operações de mineração e areias betuminosas do Canadá mantêm os usos industriais de SBR em alta, particularmente em correias transportadoras e revestimentos protetores. No geral, o crescimento regional paira próximo à média global, mas se inclina para polímeros de maior valor.

A Europa é limitada por uma trajetória de produção de veículos mais baixa, mas se beneficia da agenda de sustentabilidade da UE que favorece o SBR avançado e de menor teor de carbono. As plantas de pneus alemãs, francesas e italianas intensificam a adoção de grades de ecodesempenho, ampliando as importações de SBR de solução da Coreia e de Singapura até que a capacidade europeia se expanda. As atualizações de rodovias e aeroportos da Europa Oriental estimulam o uso de asfalto modificado com polímero, compensando parcialmente a fraqueza automotiva. O próximo Mecanismo de Ajuste de Carbono na Fronteira provavelmente reduzirá as importações de alto teor de carbono e incentivará o fornecimento local ou atualizações de energia renovável nos países exportadores. Os mercados escandinavos e do Benelux lideram nas aplicações de SBR reciclado em pisos e superfícies esportivas, fomentando nichos que valorizam soluções circulares.

Cenário Competitivo

O mercado de Borracha de Estireno-Butadieno é moderadamente concentrado, com os cinco principais players respondendo por uma estimativa de 56% da receita global. ARLANXEO, LANXESS e JSR Corporation mantêm vantagem competitiva por meio de tecnologia de processo, portfólios de produtos diversificados e integração com insumos de butadieno. A atualização da linha de Dormagen da ARLANXEO eleva a produção anual de SBR de solução em 70 quilotoneladas, visando clientes premium de pneus na UE. A LANXESS aproveita a integração retroativa em catalisadores de polimerização aniônica, reduzindo os custos variáveis. A JSR expande a capacidade em Yokkaichi para atender às solicitações de alta especificação dos fabricantes de automóveis domésticos.

Os participantes chineses, como Sinopec e TSRC, estão adicionando reatores de emulsão e solução para abastecer o consumo doméstico de rápido crescimento e buscar participação nas exportações, intensificando a pressão de preços nos grades de commodities. Os incumbentes ocidentais respondem podando ativos não essenciais, exemplificado pela venda de USD 650 milhões do negócio de borracha sintética de Beaumont da Goodyear para a Gemspring Capital em 2025. As parcerias em torno da circularidade estão emergindo como decisivas. A Sumitomo Rubber colabora com a Mitsubishi Chemical para reciclar negro de fumo recuperado em novos compostos de pneus, reforçando sua narrativa do berço ao berço. Os compromissos da Michelin com insumos de base biológica e pirólise de próxima geração mostram como a diferenciação orientada pela sustentabilidade supera a pura expansão de capacidade a longo prazo.

Líderes do Setor de Borracha de Estireno-Butadieno (SBR)

ARLANXEO

China Petrochemical Corporation (Sinopec)

Kumho Petrochemical

Synthos

TSRC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2023: A Synthos assinou um Memorando de Entendimento com a Kumho Tire - um dos principais fabricantes de pneus sul-coreanos. Esta colaboração tem como objetivo desenvolver matérias-primas sustentáveis para pneus.

- Abril de 2023: A Hainan Baling Chemical New Material Co. Ltd, subsidiária da China Petroleum & Chemical Corporation, iniciou a produção de seu copolímero de estireno-butadieno em Hainan, China. O objetivo é produzir 170.000 toneladas de SBR anualmente. A empresa investiu USD 279,74 milhões neste projeto.

Escopo do Relatório Global do Mercado de Borracha de Estireno-Butadieno (SBR)

A borracha de estireno-butadieno (SBR) é um copolímero de borracha sintética derivado da polimerização de estireno e butadieno. É uma das borrachas sintéticas mais amplamente utilizadas devido à sua excelente resistência à abrasão, boas propriedades de envelhecimento e alta resiliência. O SBR oferece um equilíbrio de propriedades, tornando-o adequado para diversas aplicações em vários setores.

O mercado de borracha de estireno-butadieno é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em SBR de emulsão e SBR de solução. O mercado é segmentado por aplicação em pneus, adesivos, calçados e outras aplicações (materiais de construção). Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. O relatório também cobre o tamanho do mercado e as previsões para o mercado de borracha de estireno-butadieno em 27 países nas principais regiões. O dimensionamento e as previsões do mercado são feitos para cada segmento com base na receita (USD).

| SBR de Emulsão |

| SBR de Solução |

| Pneus |

| Adesivos |

| Calçados |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | SBR de Emulsão | |

| SBR de Solução | ||

| Por Aplicação | Pneus | |

| Adesivos | ||

| Calçados | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Borracha de Estireno-Butadieno?

O tamanho do mercado de Borracha de Estireno-Butadieno atingiu USD 14,94 bilhões em 2026, e está previsto para alcançar USD 17,99 bilhões até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico domina com 45,10% de participação na receita graças à extensa capacidade de fabricação de pneus e borracha sintética combinada com forte crescimento da demanda doméstica.

Por que o SBR de solução está ganhando participação em relação aos grades de emulsão?

O SBR de solução oferece desempenho superior de resistência ao rolamento e aderência em piso molhado, atendendo às regras mais rígidas de rotulagem de pneus e às metas de eficiência dos fabricantes de equipamentos originais, o que impulsiona seu CAGR de 4,27% até 2031.

Como o Mecanismo de Ajuste de Carbono na Fronteira da UE afetará o comércio de SBR?

A partir de 2027, as taxas de carbono sobre as importações de borracha sintética aumentarão os custos para os produtores de alto teor de carbono, incentivando os compradores europeus a buscar material de menor emissão ou fornecimento doméstico.

Página atualizada pela última vez em: