Tamanho e Participação do Mercado de Estireno Etileno Butileno Estireno (SEBS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 351.23 quilotoneladas |

| Volume do Mercado (2031) | 450.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estireno Etileno Butileno Estireno (SEBS) por Mordor Intelligence

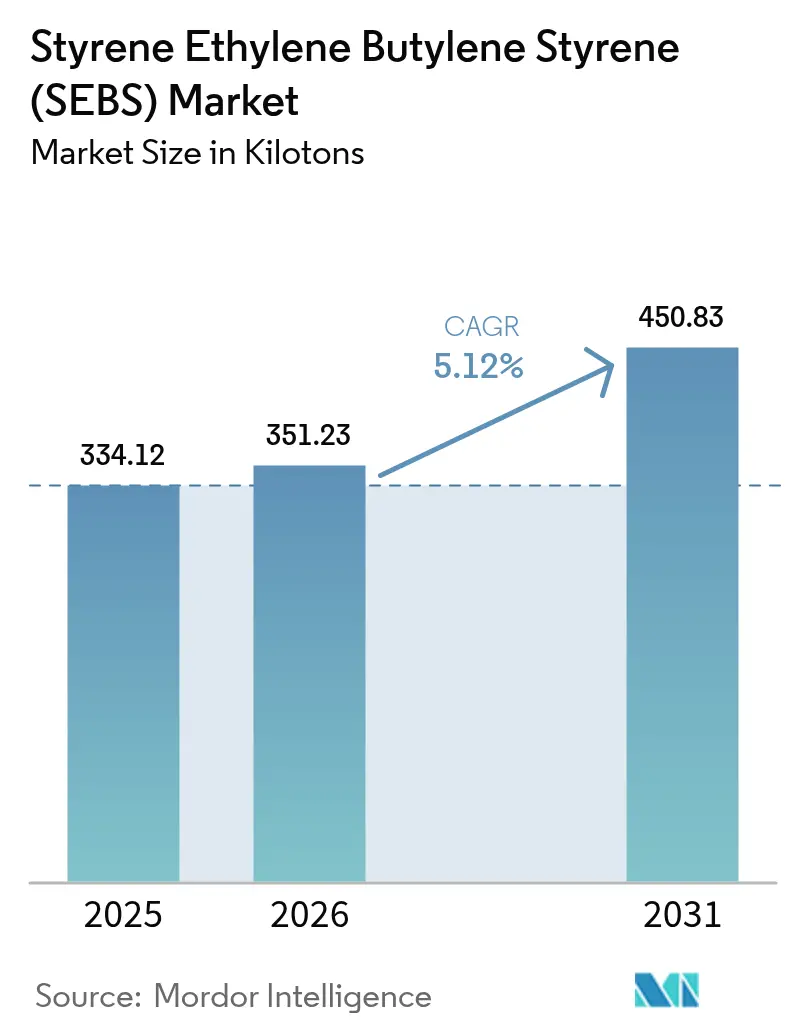

Espera-se que o tamanho do Mercado de Estireno Etileno Butileno Estireno cresça de 334,12 quilotoneladas em 2025 para 351,23 quilotoneladas em 2026, com previsão de atingir 450,83 quilotoneladas até 2031 a um CAGR de 5,12% no período de 2026-2031. Os adesivos termofusíveis com baixo teor de COV estão ganhando força, os veículos eletrificados estão reduzindo o peso e as matérias-primas de origem biológica estão sendo equilibradas — todos esses fatores estão impulsionando o crescimento de volume nos setores de adesivos, automotivo e infraestrutura. Na China e na Coreia do Sul, os produtores co-localizados com craqueadores a vapor estão navegando efetivamente pelas flutuações de preços dos últimos anos ao garantir suas matérias-primas. Na Europa, os conversores estão se esforçando para atender aos padrões de design para reciclagem, impulsionados pelos mandatos da União Europeia sobre embalagens e responsabilidade estendida do produtor. Isso resultou em um aumento na demanda por SEBS compatível com reciclagem. Os fornecedores verticalmente integrados certificados pelo ISCC PLUS estão em vantagem, pois podem se beneficiar das reduções de carbono do Escopo 3 enquanto mantêm o rendimento e o desempenho mecânico. Consequentemente, o foco está se deslocando para grades especiais para dispositivos médicos e e-mobilidade, que comandam um prêmio sobre os pós de dispersão padrão, destacando seu potencial de rentabilidade.

Principais Conclusões do Relatório

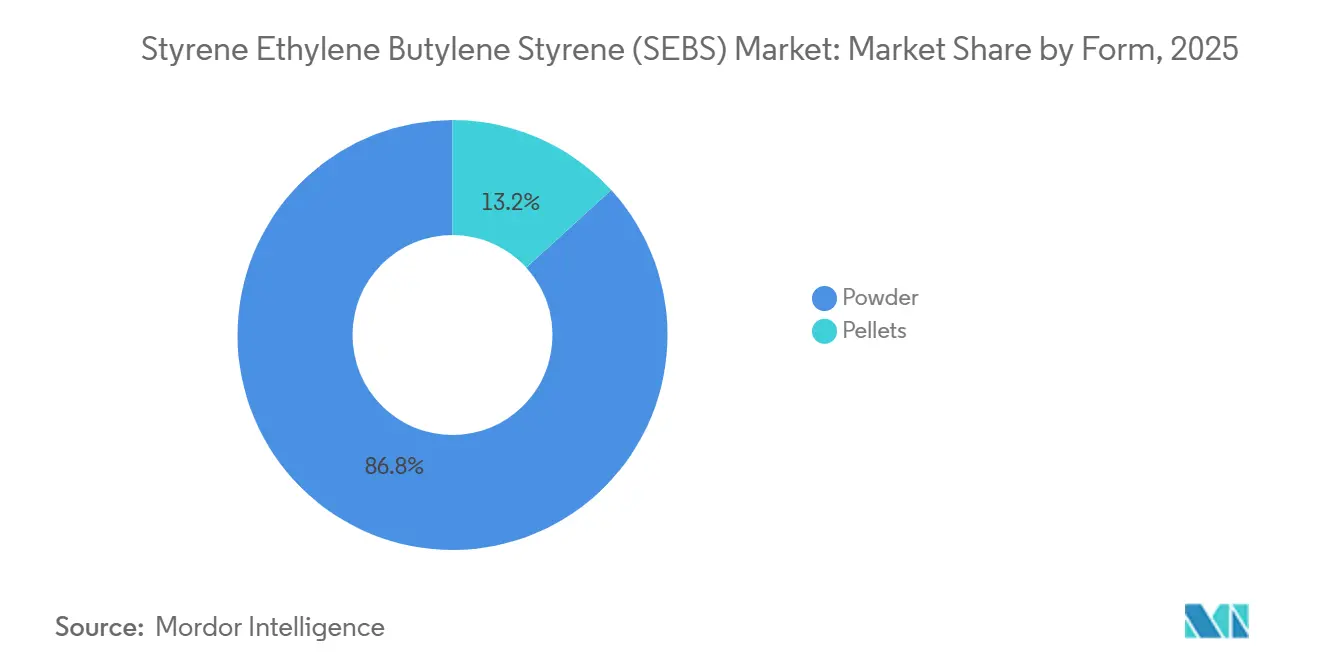

- Por forma, o pó representou 86,78% do volume de 2025, e o pó também deve avançar a um CAGR de 5,31% em 2026-2031.

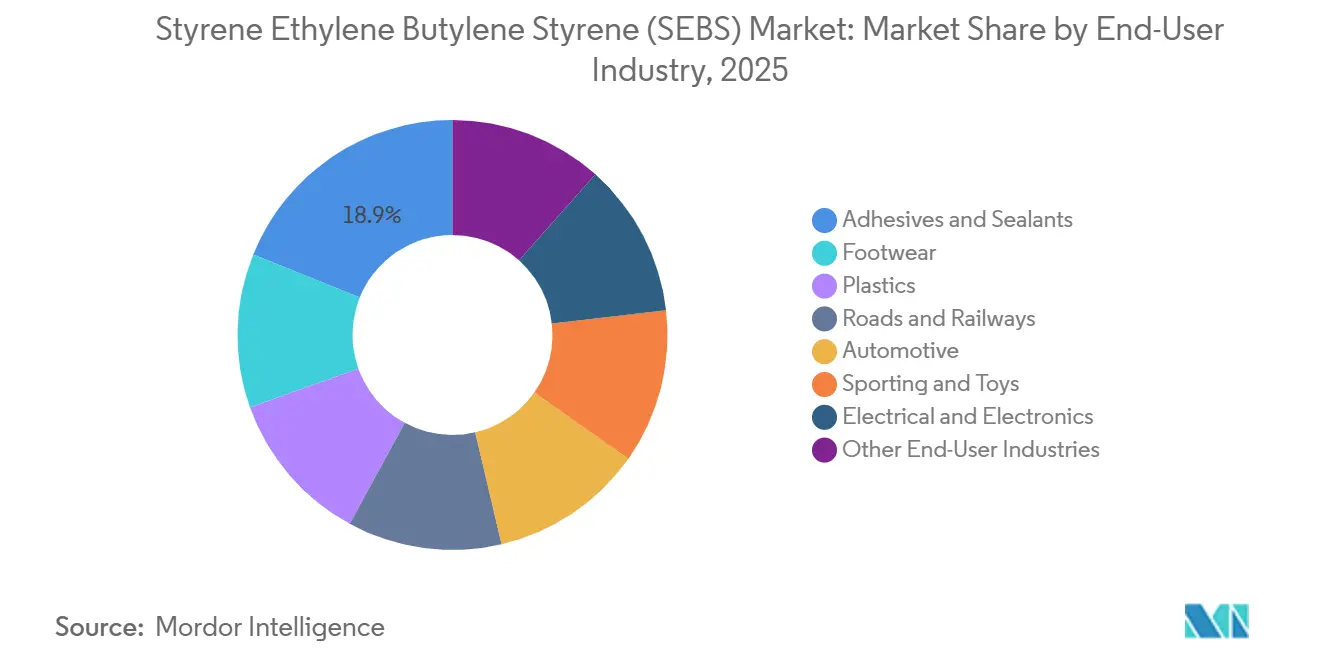

- Por setor de usuário final, adesivos e selantes lideraram com uma participação de 18,89% do mercado de estireno etileno butileno estireno (SEBS) em 2025, enquanto a modificação de plásticos registrou o CAGR mais rápido de 6,32% até 2031.

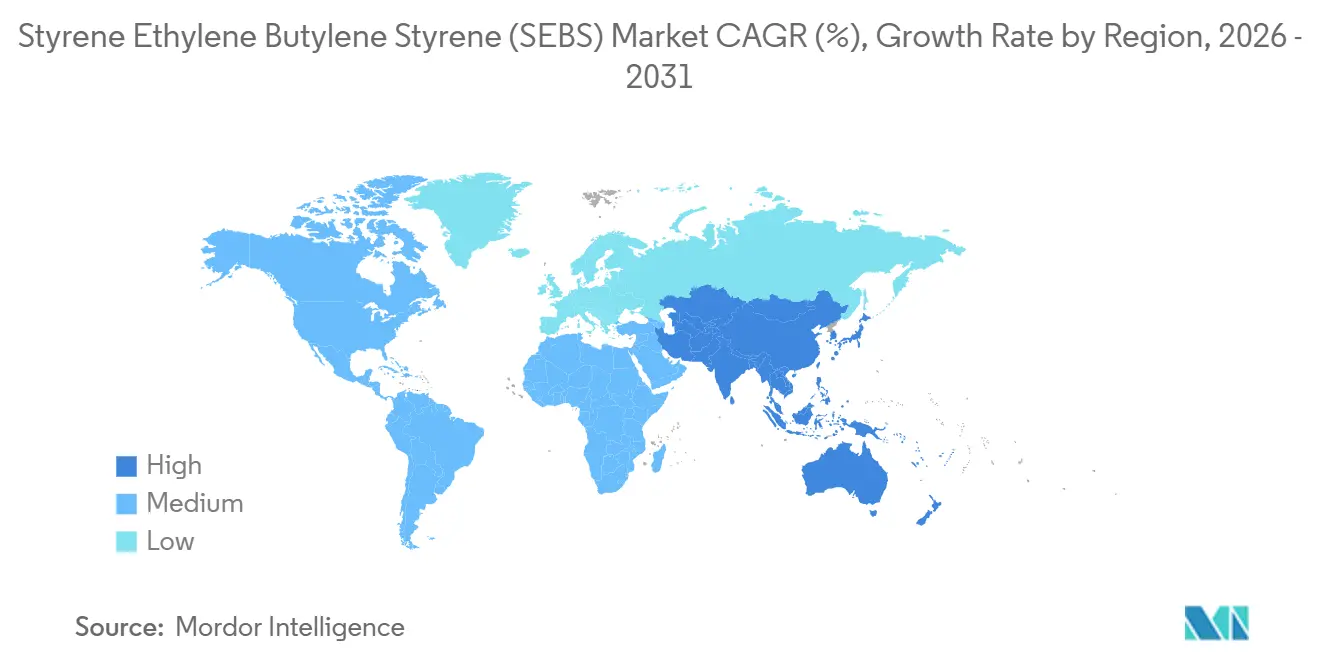

- A região Ásia-Pacífico capturou 56,72% da demanda global em 2025; também registrou o maior CAGR de 5,99% ao longo do período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estireno Etileno Butileno Estireno (SEBS)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por adesivos termofusíveis com baixo teor de COV na Ásia-Pacífico | +1.2% | Núcleo Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Imperativos de redução de peso em componentes de e-mobilidade | +1.5% | Global, liderado pela China, União Europeia e Estados Unidos | Longo prazo (≥ 4 anos) |

| Integração de matéria-prima pós-petroquímica em complexos de craqueamento a vapor | +0.9% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Comercialização de SEBS de base biológica por meio de rotas de balanço de massa | +0.8% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Grades de SEBS compatíveis com reciclagem alinhados com esquemas de polímeros circulares | +0.7% | Núcleo Europa, com expansão para América do Norte e ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Adesivos Termofusíveis com Baixo Teor de COV na Ásia-Pacífico

Em vigor desde 2024, o padrão GB 38507-2020 da China impõe limites rigorosos ao teor de COV. Essa regulamentação está impulsionando os fabricantes de adesivos em direção aos termofusíveis à base de SEBS, que curam sem solventes e são mais eficientes em termos de energia[1]Ministério da Ecologia e Meio Ambiente da China, "Limites de COV GB 38507-2020," mee.gov.cn. A expansão planejada da Lintec na Malásia ressalta essa mudança regional. Os adesivos SEBS estão ganhando força em interiores automotivos e eletrônicos, onde as preocupações com odor e embaçamento têm prioridade. As ceras Licocene da Clariant, quando combinadas com SEBS, ampliam o tempo em aberto, permitindo que os proprietários de marcas acelerem as velocidades das linhas de embalagem enquanto atendem aos padrões de sustentabilidade dos varejistas[2]Clariant International, "Boletim de Ceras de Polietileno Licocene," clariant.com. A crescente demanda na região Ásia-Pacífico é ainda impulsionada pelos centros de logística de comércio eletrônico que enfatizam vedações de caixas de secagem rápida para maior rendimento, resultando em um aumento anual no consumo. Com o Vietnã e a Indonésia aumentando suas exportações de fita adesiva, o maior consumo de termofusíveis na região está impulsionando o crescimento do mercado de Estireno-Etileno-Butileno-Estireno, uma tendência que deve persistir durante o período de previsão de 2026–2031.

Imperativos de Redução de Peso em Componentes de E-Mobilidade

Os fabricantes de veículos elétricos estão buscando agressivamente reduções de peso para aumentar a autonomia de condução, ao mesmo tempo em que aderem à meta de frota da União Europeia de 95 g de CO₂/km. O polipropileno modificado com SEBS oferece uma redução de peso significativa em comparação com os grades preenchidos com talco, mantendo a resistência ao impacto a -40 °C. Embora o FlexiCore TPV da Cooper Standard destaque o cenário competitivo, o SEBS oferece uma vantagem no ciclo de processamento, particularmente em tampas de bateria de parede fina. Com a produção global de veículos elétricos a bateria projetada para crescer de forma constante durante o período de previsão de 2026–2031, espera-se que a demanda por SEBS em peças moldadas supere o crescimento do mercado. Os fornecedores de primeiro nível estão se voltando para o SEBS, pois suas propriedades de correspondência de cores e baixo brilho eliminam a necessidade de etapas de pintura, resultando em custos de montagem reduzidos. Consequentemente, os grades automotivos comandam um prêmio, mas continuam a atrair o interesse de OEMs que priorizam o custo total de propriedade.

Integração de Matéria-Prima Pós-Petroquímica em Complexos de Craqueamento a Vapor

O complexo Shaheen da Coreia do Sul estabeleceu uma ligação direta entre uma linha de monômero de estireno e o SEBS a jusante. Essa integração estratégica atua como um amortecedor contra as flutuações de preços do estireno no mercado spot. As empresas chinesas estão adotando uma abordagem semelhante. Por exemplo, a Fujian Xiangjiang estabeleceu uma unidade de SBS, projetada para hidrogenação para produzir SEBS, oferecendo maior flexibilidade no gerenciamento do portfólio de produtos. Essas operações integradas não apenas reduzem as despesas com matérias-primas, mas também agilizam as entregas aos clientes de adesivos. Esse rápido retorno é fundamental, especialmente quando os contratos de fornecimento exigem estabilidade de preços trimestral. Enquanto isso, os projetos de craqueadores no Oriente Médio estão visando exportações de SEBS em pó para a região Ásia-Pacífico, aproveitando seu acesso favorável ao etano. Esses movimentos estratégicos podem pressionar as margens dos players ocidentais sem integração, a menos que adotem uma estratégia semelhante de integração retroativa.

Comercialização de SEBS de Base Biológica por Meio de Rotas de Balanço de Massa

As matérias-primas derivadas de bioetanol agora podem ser alocadas no SEBS por meio de um sistema de registro e reivindicação sob a certificação ISCC PLUS. Esse sistema permite que os conversores reivindiquem conteúdo renovável sem necessidade de reformulação. Em 2023, a certificação da Dynasol não apenas reduziu o carbono incorporado, mas também resultou em prêmios para os proprietários de marcas. Tubos médicos e calçados premium demonstraram a adoção mais forte, pois as aprovações regulatórias ou as estratégias de marca justificam os custos mais elevados da resina. No entanto, a desativação de enzimas impediu que os rendimentos de bio-isopreno atingissem viabilidade comercial, limitando o SEBS totalmente renovável a estágios piloto. Até que os rendimentos superem o limite de 100 g/L, a abordagem de balanço de massa permanecerá central para a narrativa de sustentabilidade no mercado de Estireno Etileno Butileno Estireno.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Misturas de TPU/TPV competitivas em custo ganhando participação em calçados | -0.6% | Global, concentrado nos polos de calçados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de imposto sobre carbono nas fronteiras para SEBS fabricado na Ásia com destino à União Europeia/Estados Unidos | -0.5% | Exportações da Ásia-Pacífico para Europa e América do Norte | Médio prazo (2-4 anos) |

| Fornecimento restrito de matéria-prima de bio-isopreno | -0.3% | Global, mais agudo na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Misturas de TPU/TPV Competitivas em Custo Ganhando Participação em Calçados

O Elastollan TPU da BASF, com preço por quilograma inferior ao SEBS premium, oferece resistência à abrasão favorecida pelas marcas de calçados esportivos. Essa estratégia de preços exerce pressão sobre o SEBS, que representou uma parcela significativa da demanda global projetada. Nos últimos anos, à medida que os gastos dos consumidores na América do Norte e na Europa diminuíram, os fabricantes contratados no Vietnã e na Indonésia migraram as entressolas para TPU. Embora o SEBS mantenha uma posição em palmilhas de conforto de alto retorno, onde um baixo conjunto de compressão é crucial, esse nicho é insuficiente para compensar suas perdas no mercado de massa. O FlexiCore TPV intensifica a concorrência ao alcançar dureza Shore A comparável e melhor resistência à hidrólise. Consequentemente, o calçado está emergindo como um segmento de baixo crescimento dentro das perspectivas mais amplas do mercado de Estireno Etileno Butileno Estireno para o período de previsão 2026–2031.

Risco de Imposto sobre Carbono nas Fronteiras para SEBS Fabricado na Ásia com Destino à União Europeia e aos Estados Unidos

Em sua revisão de 2025, a União Europeia indicou a possível inclusão de polímeros no MCAF já em 2028. Essa ação poderia levar ao aumento dos custos para o SEBS chinês, que registra emissões de CO₂ por tonelada de estireno que superam o benchmark da União Europeia. Os produtores asiáticos estão buscando ativamente certificados de eletricidade renovável e credenciamento ISCC PLUS. No entanto, o custo substancial de atualização de cada instalação está sobrecarregando seus recursos financeiros. Simultaneamente, os legisladores dos Estados Unidos estão considerando uma tarifa de carbono semelhante, indicando uma direção política sincronizada em todo o Pacífico. Na Europa, há uma demanda crescente dos compradores por divulgações sobre carbono incorporado. Essa tendência está direcionando as escolhas de aquisição para fornecedores regionais ou do Oriente Médio, reconhecidos por suas menores pegadas de carbono. Consequentemente, sem uma aceleração marcante nas iniciativas de descarbonização, as capacidades chinesas com preços competitivos podem ser excluídas das contas de alta margem nos setores de embalagens e médico da União Europeia durante o período de previsão de 2026–2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Mantém Dominância em toda a Composição de Adesivos

Em 2025, os pós comandaram uma participação dominante de 86,78% do mercado de Estireno Etileno Butileno Estireno. As previsões indicam uma trajetória de crescimento de CAGR de 5,31% para os pós ao longo do período de 2026–2031. Esse crescimento é amplamente atribuído aos formuladores de termofusíveis na região Ásia-Pacífico, que preferem tamanhos de partícula abaixo de 200 µm, levando a tempos de mistura significativamente reduzidos. A participação de mercado restante é ocupada pelos grades de pellets, que desempenham um papel fundamental em peças moldadas por injeção, onde o fluxo de fusão consistente é primordial.

Em busca de volumes maiores, os fornecedores de pó estão refinando seus processos. Eles estão eliminando gargalos em micronizadores e incorporando funcionalidades de anidrido maleico, melhorando a adesão com agentes de pegajosidade polares. Essa tendência é especialmente pronunciada na Europa, onde as regulamentações de reciclabilidade foram endurecidas. Embora a demanda por pellets esteja aumentando em um ritmo mais moderado, o valor por tonelada de pellets permanece significativamente elevado. Esse prêmio é atribuído à ênfase dos moldadores automotivos em rigorosos controles de rastreabilidade de lotes e teor de gel. Dadas essas dinâmicas, o consumo de pó está prestes a superar o de pellets em um futuro próximo. Por outro lado, os pellets estão contando com a demanda de interiores de e-mobilidade e filamentos de impressão 3D para impulsionar seu crescimento.

Por Setor de Usuário Final: A Modificação de Plásticos Supera o Crescimento de Adesivos

Em 2025, Adesivos e Selantes dominaram o mercado de Estireno Etileno Butileno Estireno, capturando uma participação de 18,89%. Esse segmento prosperou sob as rigorosas regulamentações de baixo teor de COV da Ásia-Pacífico, mas enfrentou pressões de margem de alternativas à base de água nas embalagens da América do Norte. Por outro lado, a Modificação de Plásticos, partindo de uma base menor, está projetada para expandir a um CAGR de 6,32% durante o período de previsão de 2026–2031. Esse crescimento é impulsionado por um aumento significativo nas plataformas de veículos elétricos, que está criando demanda por polipropileno modificado com SEBS que adere aos padrões de impacto a -40°C.

O calçado está perdendo participação de mercado para substitutos de TPU. Estradas e Ferrovias devem se beneficiar do estímulo da Índia, que exige betume modificado com polímero para rodovias nacionais. O setor Elétrico e Eletrônico mantém uma demanda consistente por revestimento flexível de cabos, com ênfase em baixo embaçamento. Em resumo, enquanto o segmento de calçados está enfraquecendo, outras aplicações não automotivas de plásticos de engenharia estão fortalecendo o perfil de demanda para o mercado de Estireno Etileno Butileno Estireno.

Análise Geográfica

Em 2025, a região Ásia-Pacífico comandou uma participação dominante de 56,72% do volume global e está projetada para expandir a um CAGR de 5,99% durante o período de previsão de 2026–2031. Esse crescimento foi amplamente impulsionado pela impressionante capacidade instalada da China e pela crescente produção da Índia em veículos de passeio. No primeiro trimestre de 2024, a China produziu volumes significativos. No entanto, um risco iminente de excesso de oferta persistiu, com novos entrantes no mercado superando o consumo doméstico. As rigorosas normas de teste de colisão da Índia, que exigem para-choques mais resistentes, impulsionaram demanda anual adicional por SEBS. Enquanto isso, o Japão e a Coreia do Sul deslocaram seu foco para créditos de origem biológica por meio do ISCC PLUS, aproveitando a economia de matéria-prima integrada oferecida pelo Shaheen.

A América do Norte, detendo uma participação notável do volume global, experimentou um aperto nos balanços regionais. Isso foi impulsionado pela expansão da DL Chemical em Belpre, Ohio, e pelos esforços de eliminação de gargalos da Kraton, que coincidiram com uma recuperação na demanda por adesivos. A participação da Europa cresceu em um ritmo lento. Os conversores na região aguardavam mais clareza em relação ao MCAF. No entanto, havia um lado positivo: o Calprene H6180S compatível com reciclagem ganhou força no setor de embalagens flexíveis da Alemanha. A ameaça iminente de taxas de carbono nas fronteiras levou entidades turcas e norte-africanas a realizar estudos de viabilidade para novas linhas de SEBS voltadas para clientes da União Europeia.

Tanto a América do Sul quanto as regiões combinadas do Oriente Médio e África contribuíram com uma pequena participação para o volume global. No Brasil, uma retomada no setor automotivo impulsionou a demanda por modificadores de impacto. Concomitantemente, a Arábia Saudita, em sua busca por diversificação a jusante, mirou na exportação de pó para a Índia. A instalação Altamira da Dynasol no México atendeu tanto aos mercados do NAFTA quanto aos da América Latina. No entanto, a natureza fragmentada da demanda apresentou desafios, limitando as potenciais economias de escala.

Cenário Competitivo

O mercado de Estireno Etileno Butileno Estireno (SEBS) é moderadamente consolidado. A Recreus, uma inovadora de nicho, fez parceria com a Dynasol para ampliar o escopo de aplicação dos filamentos de SEBS na impressão 3D. Os produtores europeus, sem capital para retrofits de descarbonização, enfrentam perspectivas potenciais de fusões e aquisições devido ao seu status não integrado. O foco estratégico no mercado de Estireno Etileno Butileno Estireno está em alcançar a certificação de balanço de massa, garantir qualificações de grade automotivo e assegurar a reciclabilidade direta — todos essenciais para uma posição de mercado premium.

Líderes do Setor de Estireno Etileno Butileno Estireno (SEBS)

China Petrochemical Corporation

Kraton Corporation

LCY Group

TSRC

KURARAY CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kraton (DL Chemical) instituiu um aumento global de preço de USD 330 por tonelada para copolímeros de bloco estirênicos (incluindo estireno etileno butileno estireno), citando inflação nos custos de matérias-primas e aperto nos balanços da América do Norte e da Europa.

- Outubro de 2025: O projeto de etileno da PetroChina Guangxi Petrochemical foi concluído e comissionado no Porto de Qinzhou, em Guangxi. O projeto inclui uma unidade de separação por adsorção de diesel de 1,2 milhão de toneladas por ano e apresenta o primeiro estireno-butadieno-estireno (SBS) de 80.000 toneladas por ano desenvolvido internamente pela PetroChina. Este projeto pode impulsionar a produção de SEBS na China.

Escopo do Relatório Global do Mercado de Estireno Etileno Butileno Estireno (SEBS)

O estireno etileno butileno estireno (SEBS) é um importante elastômero termoplástico macio (TPE) que se comporta como borracha sem passar por vulcanização. O SEBS é um produto hidrogenado de alta temperatura e alta resistência. Possui alta resistência mecânica e alta segurança. É estável em cor, inodoro e livre de impurezas. O SEBS é frequentemente misturado com outros óleos, como parafina, para aumentar a eficiência do processamento.

O mercado é segmentado por forma, setor de usuário final e geografia. Por forma, o mercado é segmentado em pellets e pó. Por setor de usuário final, o mercado é segmentado em calçados, adesivos e selantes, plásticos, estradas e ferrovias, automotivo, artigos esportivos e brinquedos, elétrico e eletrônico, e outros setores. O relatório também cobre o tamanho do mercado e as previsões para o mercado em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Pellets |

| Pó |

| Calçados |

| Adesivos e Selantes |

| Plásticos |

| Estradas e Ferrovias |

| Automotivo |

| Artigos Esportivos e Brinquedos |

| Elétrico e Eletrônico |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Pellets | |

| Pó | ||

| Por Setor de Usuário Final | Calçados | |

| Adesivos e Selantes | ||

| Plásticos | ||

| Estradas e Ferrovias | ||

| Automotivo | ||

| Artigos Esportivos e Brinquedos | ||

| Elétrico e Eletrônico | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para a demanda global de Estireno Etileno Butileno Estireno até 2031?

Espera-se que o tamanho do Mercado de Estireno Etileno Butileno Estireno cresça de 334,12 quilotoneladas em 2025 para 351,23 quilotoneladas em 2026, com previsão de atingir 450,83 quilotoneladas até 2031 a um CAGR de 5,12% no período de 2026-2031.

Qual forma de SEBS domina o consumo atual?

A forma de pó lidera, detendo 86,78% do volume de 2025, graças à sua rápida dispersão em adesivos termofusíveis.

Por que os OEMs automotivos estão migrando para o polipropileno modificado com SEBS?

Os modificadores de impacto de SEBS proporcionam uma redução de peso em comparação com os grades preenchidos com talco, ao mesmo tempo em que passam nos testes de impacto a menos 40 °C exigidos pelas plataformas de veículos elétricos.

Como a regulamentação de embalagens da União Europeia influencia os grades de SEBS?

O Regulamento 2025/40 impõe reciclabilidade e conteúdo reciclado, estimulando a adoção de SEBS compatível com reciclagem, como o Calprene H6180S da Dynasol.

Quais regiões provavelmente se beneficiarão do realinhamento de fornecimento impulsionado pelo MCAF?

Projetos do Oriente Médio e do Norte da África com matérias-primas de baixo carbono poderiam ganhar participação na União Europeia se as exportações asiáticas enfrentarem taxas de carbono nas fronteiras.

Página atualizada pela última vez em: