Tamanho e Participação do Mercado de Álcool Polivinílico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.46 Milhões de toneladas |

| Volume do Mercado (2031) | 1.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Álcool Polivinílico por Mordor Intelligence

O tamanho do Mercado de Álcool Polivinílico está projetado para expandir de 1,42 milhão de toneladas em 2025 e 1,46 milhão de toneladas em 2026 para 1,67 milhão de toneladas até 2031, registrando um CAGR de 2,72% entre 2026 e 2031. A demanda atual está ancorada em filmes para contato com alimentos, selantes para construção e cápsulas de detergente, enquanto as oscilações nos preços das matérias-primas moderam o crescimento geral. Proprietários de marcas na América do Norte e na Europa valorizam inovações em filmes biodegradáveis, ao passo que a Ásia-Pacífico se beneficia de rotas integradas de produção de carvão para acetileno que comprimem os custos. Usos emergentes em stents de liberação de fármacos, bioimpressão 3D e revestimentos de sementes ampliam o espectro de aplicações e sustentam a precificação de valor agregado. As estratégias competitivas giram em torno de adições de capacidade para graus especiais, integração vertical para proteger contra a volatilidade do monômero de acetato de vinila e atividade de patentes voltada para compósitos híbridos de PVA-celulose.

Principais Conclusões do Relatório

- Por grau, o parcialmente hidrolisado capturou 37,51% da participação do mercado de álcool polivinílico em 2025, avançando a um CAGR de 3,01% até 2031.

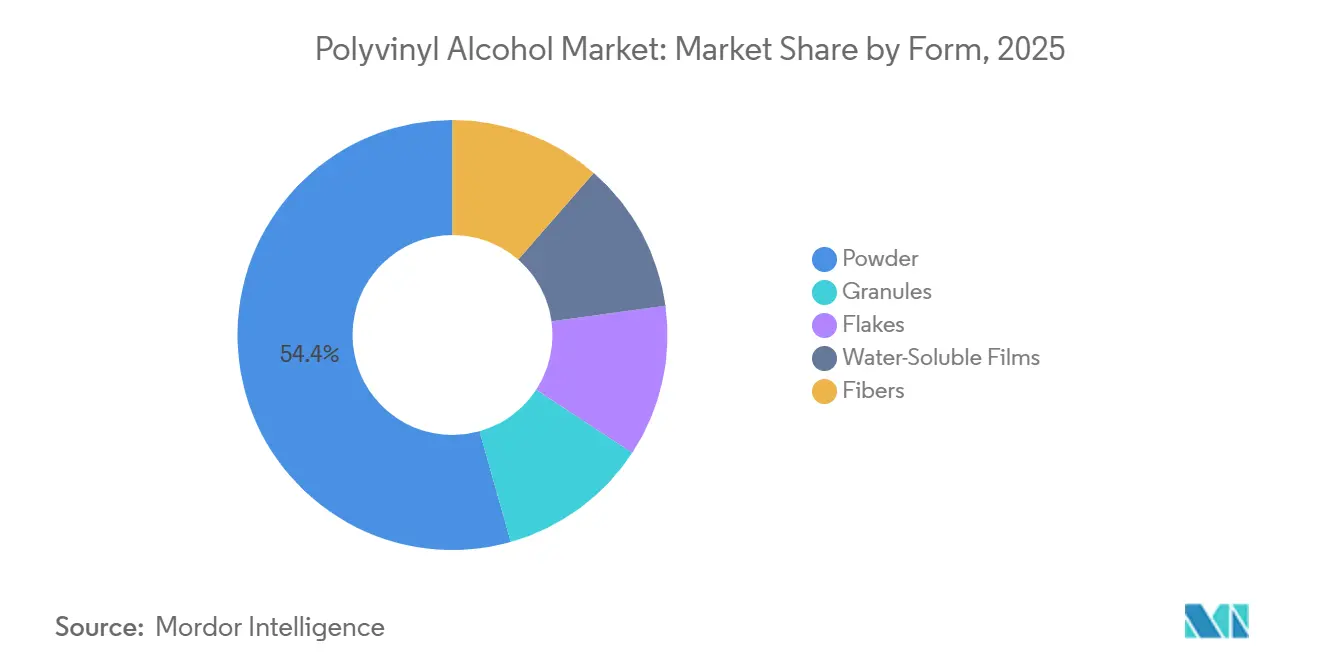

- Por forma, o pó deteve 54,36% do volume de 2025, enquanto os filmes solúveis em água registraram o ritmo de previsão mais rápido, com CAGR de 3,41% até 2031.

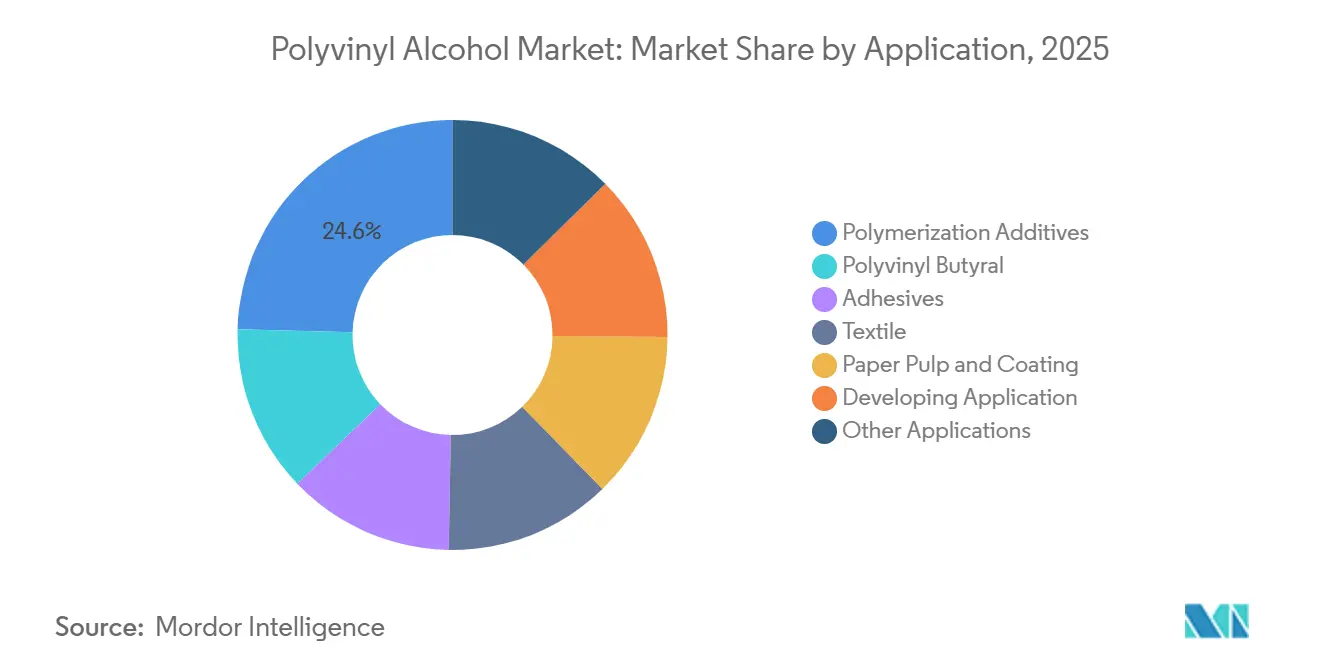

- Por aplicação, os aditivos de polimerização lideraram com 24,58% em 2025, enquanto a aplicação em desenvolvimento está projetada para expandir a um CAGR de 4,52% até 2031.

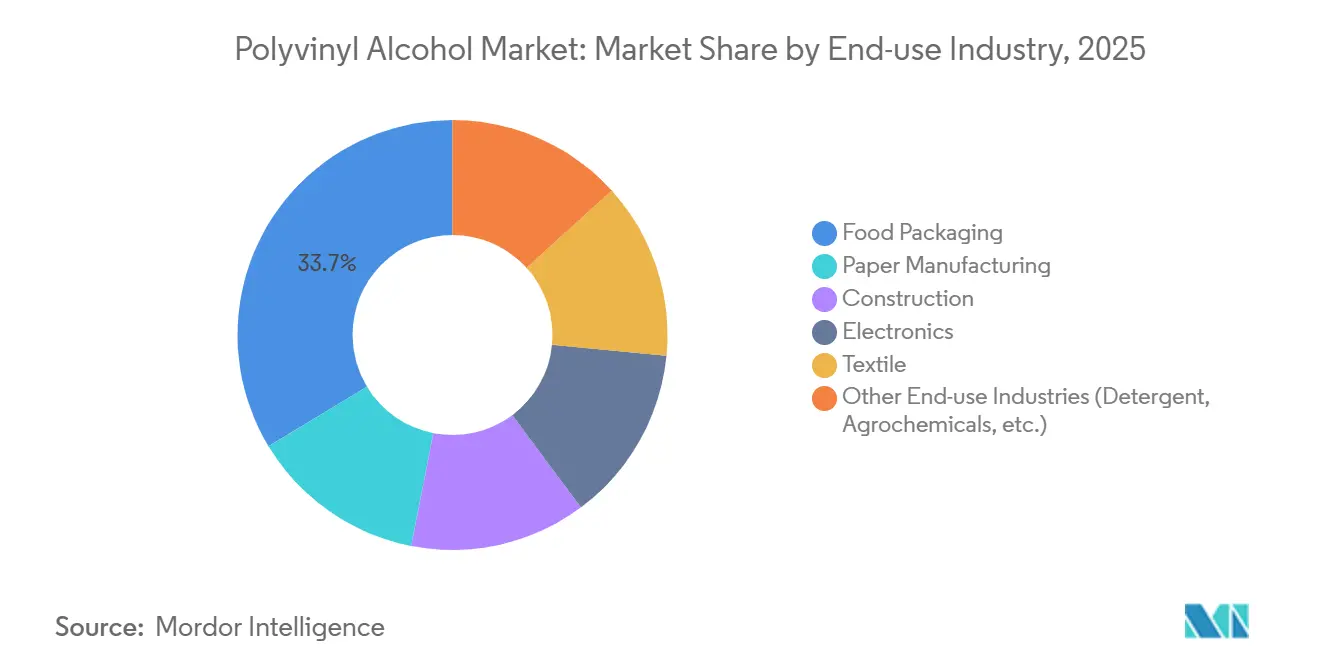

- Por indústria de uso final, as embalagens de alimentos lideraram com contribuição de 33,67% em 2025 e estão projetadas para expandir a um CAGR de 3,04% até 2031.

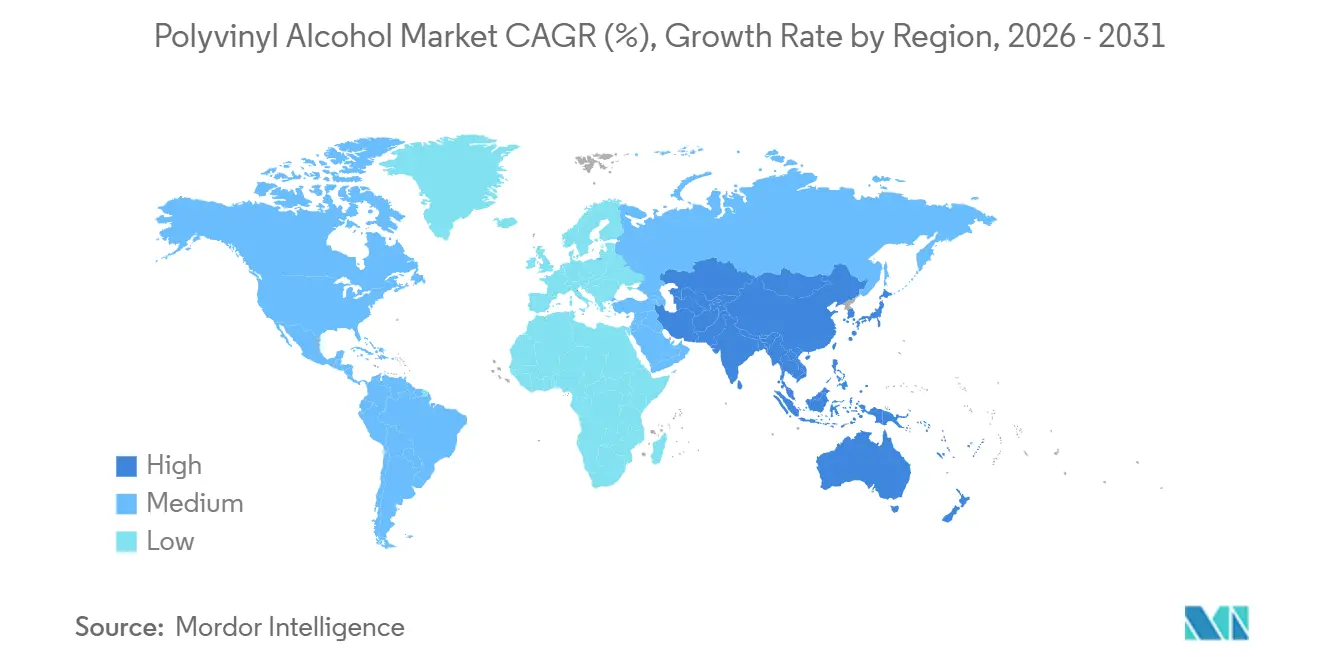

- Por geografia, a Ásia-Pacífico dominou com 47,72% do volume em 2025 e está definida para crescer a um CAGR de 2,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Álcool Polivinílico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda da Indústria de Embalagens de Alimentos | +0.8% | Global, com concentração em centros urbanos da América do Norte, UE e APAC | Médio prazo (2-4 anos) |

| Uso Crescente em Selantes e Argamassa para Construção | +0.5% | Núcleo da APAC (China, Índia), com expansão para projetos de infraestrutura no Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção Crescente em Cápsulas de Detergente e Filmes Solúveis em Água | +0.7% | América do Norte e UE, emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Expansão de Polímeros de Emulsão à Base de PVA para Revestimentos à Base de Água | +0.4% | Global, regulatório na UE e na Califórnia | Médio prazo (2-4 anos) |

| Surgimento de Filmes Agrícolas Biodegradáveis à Base de PVA | +0.3% | APAC (Índia, Vietnã, Tailândia), programas piloto na UE mediterrânea | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Indústria de Embalagens de Alimentos

Os formatos de conveniência de dose única remodelaram as escolhas de compra. Embalagens de tabletes para lava-louças, cápsulas de café e sachês de molho detiveram conjuntamente 33,67% do volume de uso final em 2025. Os protocolos atualizados de contato com alimentos da FDA dos EUA em 2024 aceleraram as aprovações para filmes de PVA com nanopartículas antimicrobianas, elevando as submissões à agência em 22% em 2025. O ministério da saúde do Japão reduziu pela metade os prazos de aprovação, estimulando a adoção doméstica em forros de caixas de bento e filmes para embalagens de macarrão [1]Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Simplificação da Aprovação de Filmes de Embalagem," mhlw.go.jp . Varejistas alemães e holandeses relataram um prêmio de 12-15% dos consumidores por embalagens que se dissolvem na pia, validando a demanda com elasticidade de preço.

Uso Crescente em Selantes e Argamassa para Construção

O PVA parcialmente hidrolisado melhora a reologia e a resistência a fissuras em adesivos para azulejos e compostos autonivelantes. O mandato de baixo COV da China em 2024 para infraestrutura pública elevou a absorção de PVA para construção em 9% em 2025. O programa de habitação popular da Índia adotou fibras de PVA para reduzir os custos de armação de aço, enquanto os megaprojetos do Oriente Médio especificaram selantes modificados com PVA capazes de absorver variações térmicas diárias de 50 °C a 15 °C.

Adoção Crescente em Cápsulas de Detergente e Filmes Solúveis em Água

Os filmes de PVA solúveis em água permitem doses pré-medidas que evitam a superdosagem. A Procter & Gamble divulgou uma participação de 34% nos EUA para o Tide Pods em 2025 e está testando filmes semelhantes para amaciantes. O Regulamento de Resíduos de Embalagens da Europa de 2025 isenta os filmes de PVA conformes das taxas de responsabilidade do produtor, economizando EUR 120 milhões anualmente para os primeiros adotantes. A Unilever converteu 40% de seu portfólio europeu de detergentes, eliminando 2.800 toneladas de resíduos plásticos.

Expansão de Polímeros de Emulsão à Base de PVA para Revestimentos à Base de Água

Limites mais rígidos de COV forçaram os fabricantes de tintas a adotar látexes à base de água. A Agência de Gestão da Qualidade do Ar da Costa Sul da Califórnia reduziu pela metade os limites de COV em 2024; os formuladores compensaram aumentando os sólidos de PVA para manter a integridade do filme. A atualização das Emissões Industriais da UE em 2025 levou a PPG e a Axalta a lançar bases de PVA de baixa espuma para linhas de repintura automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis do Monômero de Acetato de Vinila (MAV) Comprimindo Margens | -0.6% | Global, agudo em regiões sem produção integrada de MAV-PVA (Europa, América do Norte) | Curto prazo (≤ 2 anos) |

| Disponibilidade de Substitutos de Base Biológica e de Base Petroquímica (PLA, EVOH) | -0.4% | UE e América do Norte, impulsionado por marcas em embalagens premium | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada para Filmes de PVA em Economias Emergentes | -0.2% | Sudeste Asiático, África Subsaariana, América Latina rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Monômero de Acetato de Vinila Comprimindo Margens

O MAV à vista oscilou 18% em 2025, reduzindo as margens brutas dos produtores não integrados em 12-15% e provocando paralisações temporárias. As empresas chinesas integradas desfrutaram de uma vantagem de custo de USD 180 por tonelada, impulsionando as exportações em 23%.

Disponibilidade de Substitutos de Base Biológica e de Base Petroquímica (PLA, EVOH)

Os varejistas exigem limites de conteúdo biológico que favorecem o PLA, enquanto o EVOH supera em métricas de barreira ao oxigênio. O EVAL da Kuraray detém 40% de participação em filmes de barreira, mas o PVA mantém vantagem em funções solúveis em água e em água fria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Os Níveis de Hidrólise Ditam os Perfis de Solubilidade

O parcialmente hidrolisado capturou 37,51% do volume de 2025, expandindo a 3,01% até 2031, pois as fábricas têxteis favoreceram sua dupla solubilidade em água fria e quente. As variantes totalmente hidrolisadas sustentam os filmes de cápsulas de detergente; o POVAL 205 da Kuraray com 98,5% de hidrólise tornou-se o grau de referência em 2025. As inovações especiais incluem tipos de baixíssima espuma para revestimento de jato de tinta de alta velocidade e géis termicamente reversíveis para bolsas de frio reutilizáveis. Coletivamente, os graus avançados aumentam os preços médios de venda e estabilizam as margens.

Os fabricantes ajustam a viscosidade, o peso molecular e os grupos funcionais. A Mitsubishi Chemical lançou um PVA com tensão superficial de 28 dinas/cm em 2025 para revestimento de filmes ópticos sem defeitos. Os géis termicamente reversíveis da Sekisui liquefazem acima de 60 °C e depois se resolidificam, encontrando novo uso em amortecedores térmicos de centros de dados. Esses desenvolvimentos mantêm a fidelização de clientes e sustentam a mudança do mercado de álcool polivinílico em direção a nichos de valor agregado.

Por Forma: Filmes Solúveis em Água Superam os Formatos Tradicionais

O pó reteve 54,36% de participação em 2025, impulsionado pelas necessidades de dissolução no local em adesivos e têxteis. Os filmes solúveis em água, no entanto, registrarão um CAGR de 3,41% até 2031, à medida que a demanda por cápsulas e sachês de agroquímicos se amplia. O filme de três camadas de 2025 da Japan VAM & Poval dissolveu 30% mais rápido em água fria, reduzindo os tempos de ciclo para plantas de detergente. Os grânulos atendem a canteiros de obras sem poeira, enquanto as fibras reforçam concreto e asfalto; a fibra Kuralon da Kuraray substituiu o aço no concreto projetado do túnel de maglev do Japão, reduzindo o peso em 40%.

Os produtores de filmes gerenciam as proporções de plastificante para equilibrar resistência à tração e dissolução. As formas em flocos, produzidas por secagem em tambor, atendem à dosagem automatizada em fábricas de papel. A escolha do formato físico, portanto, dita as aplicações alcançáveis e o poder de precificação dentro do mercado de álcool polivinílico.

Por Aplicação: Segmentos em Desenvolvimento Oferecem o Maior Crescimento

A Aplicação em Desenvolvimento crescerá a 4,52%, o maior entre os segmentos. O stent coronário revestido com PVA da Abbott alcançou 94% de patência em 12 meses nos ensaios de 2025. A Organovo adquiriu PVA de altíssima pureza para suportes de bioimpressão sacrificiais que se dissolvem após o processamento, liberando delicados andaimes de tecido. Os aditivos de polimerização, com 24,58% de participação em 2025, continuam a estabilizar as emulsões de acetato de vinila essenciais em tintas de baixo COV.

As intercamadas de polivinil butiral em vidro laminado consomem demanda moderada; o aliviamento de peso automotivo sustenta a demanda. Adesivos e dimensionamento têxtil enfrentam crescimento mais lento devido à digitalização e à penetração de fibras sintéticas, mas permanecem como pilares de volume. O mix de aplicações ressalta a resiliência do mercado de álcool polivinílico por meio da diversificação.

Por Indústria de Uso Final: Embalagens de Alimentos Lidera em Volume e Crescimento

As embalagens de alimentos lideraram com 33,67% do volume em 2025, avançando a 3,04% até 2031. O tablete para lava-louças embalado em PVA da marca Finish ganhou participação europeia substancial em seis meses. O piloto de cápsula de café compostável da Keurig registrou 95% de aceitação dos consumidores. A construção capturou demanda moderada, impulsionada pela infraestrutura da Ásia-Pacífico, enquanto a eletrônica esteve ligada à produção de painéis de display. Outras indústrias de uso final, incluindo agroquímicos e detergentes, preencheram o restante.

A diversificada base de uso final amorte as oscilações cíclicas; os ventos regulatórios favoráveis em embalagens e construção compensam os segmentos maduros em papel e têxteis, sustentando a trajetória do mercado de álcool polivinílico.

Análise Geográfica

A Ásia-Pacífico dominou com 47,72% do volume em 2025 e está prevista para expandir a um CAGR de 2,92%. A capacidade integrada de 850.000 toneladas da China desfruta de vantagens de custo de USD 180/t em relação às rotas de etileno, permitindo uma precificação agressiva de commodities. A absorção da Índia em 2025 saltou devido à construção habitacional e ao dimensionamento têxtil. O Japão exportou graus de alta viscosidade para filmes ópticos. O Sudeste Asiático registrou crescimento da demanda por cápsulas de detergente à medida que as multinacionais localizaram a produção.

Na América do Norte, as autorizações simplificadas da FDA aceleraram as aprovações de filmes, e a mudança para cápsulas da Procter & Gamble adicionou demanda. O Canadá testou revestimentos de sementes de PVA com 10% de melhoria na germinação em solos salinos. O México desfrutou de crescimento moderado em argamassas modificadas com PVA ligadas à construção de nearshoring.

A Europa está priorizando filmes biodegradáveis sob seu regulamento de resíduos de 2025, impulsionando o crescimento das importações do Japão[2]Comissão Europeia, "Isenções de Responsabilidade Alargada do Produtor," europa.eu. A América do Sul e o Oriente Médio e África comandaram a demanda à medida que a infraestrutura e os ensaios agrícolas se multiplicam. A Petrobras testou aditivos de fluido de perfuração à base de PVA, enquanto o projeto NEOM da Arábia Saudita especificou selantes de PVA para fachadas de vidro, ressaltando nichos regionais emergentes.

Análise da cadeia de valor

A cadeia de valor do álcool polivinílico (PVA) começa com a aquisição de monômero de acetato de vinila (VAM) e sua conversão em acetato de polivinila (PVAc), seguida pela hidrólise (alcoólise) em PVA. A produção industrial utiliza majoritariamente rotas de alcoólise seca para limitar a formação de subprodutos, mas os produtores ainda equilibram custo e qualidade por meio da seleção de catalisadores, manuseio de álcali, recuperação de metanol e tratamento de efluentes, o que, por sua vez, afeta a pureza do grau, a viscosidade e os requisitos de nível de hidrólise para filmes em contato com alimentos, cápsulas de detergente, revestimentos e formulações de construção.

No midstream, grandes fabricantes, incluindo Kuraray, SEKISUI Specialty Chemicals, Mitsubishi Chemical, Chang Chun, Anhui Wanwei e Sinopec Sichuan Vinylon, fornecem PVA em pós, grânulos e formatos de filme especializados, muitas vezes acompanhados de suporte de aplicação para comportamento de dissolução e janelas de processamento. No downstream, conversores e formuladores transformam a resina em filmes solúveis em água, fibras, adesivos, modificadores de argamassa e intermediários de revestimento, distribuindo-os por meio de contratos diretos e distribuidores químicos regionais. Os gargalos tendem a se concentrar na volatilidade dos preços do VAM (oscilações à vista de 18% citadas para 2025 no contexto do RD), interrupções logísticas que elevam os custos de frete transcontinental e disponibilidade limitada de graus especializados, como os tipos de filme óptico e de baixa formação de espuma, o que impulsiona os produtores rumo à integração vertical e a pegadas de produção mais localizadas (por exemplo, a Kuraray adicionando produção europeia de graus específicos de POVAL em Frankfurt em 2025).

Cenário Competitivo

Os cinco maiores produtores - Kuraray, SEKISUI CHEMICAL CO., LTD., Anhui Wanwei, Sinopec Sichuan Vinylon, Chang Chun - controlam aproximadamente 72% da capacidade, evidenciando concentração moderada. A patente de 2025 da Kuraray para compósitos de nanocristais de PVA-celulose eleva a resistência à tração em 40% sem perder a solubilidade, visando embalagens rígidas que o PET atualmente domina. A integração cativa de MAV da Mitsubishi Chemical amorteceu os lucros em meio aos picos de matéria-prima de 2025.

Os participantes chineses aproveitam a integração carvão-acetileno para ganhar negócios de adesivos e têxteis sensíveis ao preço. O empreendimento de reciclagem circular vietnamita da Dow em 2025 demonstra hidrólise de economia de custos para resíduos de filmes. Fornecedores especializados como a Polysciences atendem a nichos de alta pureza a USD 180/kg, capturando clientes de saúde onde a consistência de lote é crítica.

A bifurcação tecnológica é visível: os líderes adotam reatores contínuos que reduzem a energia em 15%, enquanto os retardatários ainda operam linhas em batelada. As certificações ISO 50001 influenciam cada vez mais as aquisições das multinacionais. No geral, as margens premium acumulam-se para inovadores integrados ou de grau especial, enquanto o fornecimento comoditizado enfrenta pressão persistente em todo o mercado de álcool polivinílico.

Líderes do Setor de Álcool Polivinílico

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

Chang Chun Group

Anhui Wanwei Updated High Tech Material Industry Co Ltd

Sinopec Sichuan Vinylon Works

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização voltada para graus especializados e aplicações lideradas oferece a oportunidade mais clara, já que os compradores pagam por dissolução previsível, comportamento de baixa formação de espuma e alta pureza, em vez de preços de commodities. O filme de PVA para uso óptico em aplicações de display e painéis é um foco específico: a Kuraray divulgou um plano de expansão em sua fábrica de Saijo, no Japão, adicionando 38 milhões de metros quadrados por ano (anunciado em 2025), e a Mitsubishi Chemical anunciou capacidade adicional de filme de PVOH óptico na cidade de Ogaki, Japão (outubro de 2024), com início de operação previsto para o segundo semestre do ano fiscal de 2027. Esses anúncios refletem os prazos de qualificação dos usuários finais e a importância do desempenho de alta viscosidade e controle de defeitos nas cadeias de suprimento de eletrônicos.

As lacunas de custo e de segurança de fornecimento também permanecem relevantes em polos de produção regionais e rotas de produção alternativas destinadas a reduzir a exposição às oscilações do VAM. A China continua a ampliar a escala e a aprofundar a integração, e as atualizações de financiamento e construção de 2026 apontam nessa direção: a Ningxia Shuangying New Material Technology iniciou a construção de um projeto de PVA de 100.000 toneladas/ano no Parque Industrial de Pingluo (março de 2026), com produção-teste planejada para o final de novembro de 2026, enquanto a Wanwei High-Tech revisou um plano de colocação privada em julho de 2026 (2,3 bilhões de yuans) para apoiar um projeto de resina de PVA funcional à base de etileno de 200.000 toneladas/ano e um projeto de filme óptico de PVA para painéis de alta geração de 30 milhões de metros quadrados. Do lado da demanda, a adoção de filmes solúveis em água em detergentes e embalagens é reforçada pelo contexto do RD, incluindo a isenção do Regulamento de Resíduos de Embalagens de 2025 da Europa para filmes de PVA em conformidade e as conversões de proprietários de marcas em detergentes, o que apoia adições de capacidade de grau de filme, melhor dissolução em água fria e cadeias de suprimento com balanço de massa certificado que ajudam a conquistar compras em mercados regulamentados.

Desenvolvimentos recentes do setor

- Abril de 2026: a Sekisui Specialty Chemicals anunciou um aumento de preço global para o Selvol Polyvinyl Alcohol e linhas de produtos Selvol relacionadas, com vigência a partir de 15 de abril de 2026, com aumentos específicos por região nas Américas, Ásia e EMEA. O anúncio indicou uma renovada transferência da pressão de custos de insumos e operacionais para os preços contratuais, restringindo a economia para conversores de filmes e formuladores de adesivos e revestimentos. Também destacou a alavancagem dos fornecedores em graus especiais e de PVA com maior intensidade de serviço, onde os custos de troca são mais altos.

- Junho de 2025: a Kuraray anunciou uma expansão das instalações de produção de filme poval para uso óptico em sua fábrica de Saijo, na Prefeitura de Ehime, Japão, adicionando 38 milhões de metros quadrados por ano de capacidade, com conclusão prevista para dezembro de 2027. O projeto vincula o fornecimento de PVA de forma mais direta à cadeia de valor da eletrônica, onde a qualidade do filme óptico e a qualificação estável são fundamentais. Também reforça a diferenciação em relação à resina commodity em direção a aplicações de filme orientadas por especificação e de maior margem.

- Fevereiro de 2024: a Kuraray iniciou a produção em uma nova fábrica de filme de álcool polivinílico na Polônia, fortalecendo sua posição de fornecimento regional para clientes europeus. A fabricação local de filmes reduz os prazos de entrega e a exposição à volatilidade logística de longa distância para conversores que atendem cápsulas de detergente e formatos de embalagem. A instalação também apoia uma estratégia mais ampla de pegadas de produção localizadas para aplicações de filme de PVOH.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este relatório, o mercado de álcool polivinílico (PVA) é definido como a demanda por resina de PVA vendida para usos de fabricação e formulação downstream, capturada como volume de mercado do material comercializado nas principais regiões consumidoras.

Exclusões de escopo: este dimensionamento não contabiliza transferências cativas internas dentro de produtores integrados, quando o mesmo material seria contado novamente a jusante.

Visão geral da segmentação

- Por Grau

- Parcialmente Hidrolisado

- Totalmente Hidrolisado

- Sub-Parcialmente Hidrolisado

- Graus de Baixa Espuma

- Outros Graus (Graus Tacificados, Graus de Partícula Fina)

- Por Forma

- Pó

- Grânulos

- Flocos

- Filmes Solúveis em Água

- Fibras

- Por Aplicação

- Aditivos de Polimerização

- Polivinil Butiral

- Adesivos

- Têxtil

- Polpa de Papel e Revestimento

- Aplicação em Desenvolvimento

- Outras Aplicações

- Por Indústria de Uso Final

- Embalagens de Alimentos

- Fabricação de Papel

- Construção

- Eletrônica

- Têxtil

- Outras Indústrias de Uso Final (Detergente, Agroquímicos, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o mapa básico de demanda para PVA e estabelecer limites realistas sobre o que é contabilizado como consumo de mercado. Consultamos fontes públicas como estatísticas comerciais do UN Comtrade (para fluxos transfronteiriços de resina de PVA), dados de materiais do USGS (para contexto mais amplo de resinas e produtos químicos), indicadores macroeconômicos do Banco Mundial (para fatores de demanda em nível de país) e publicações de periódicos de química e materiais que discutem as propriedades e padrões de uso do PVA.

Para manter o modelo fundamentado, também analisamos materiais de fornecedores e distribuidores, como relatórios anuais, apresentações a investidores, fichas técnicas de produtos e cobertura de imprensa confiável sobre mudanças de capacidade e paralisações de fábricas. Em alguns casos, foram utilizados uma assinatura paga para dados financeiros corporativos e um banco de dados de importação e exportação em nível de embarque para confirmar a presença corporativa e verificar cruzadamente a direção dos fluxos comerciais. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos foram utilizados para verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar como o PVA se move dos produtores para os conversores e formuladores, e como os padrões de compra diferem por grau e uso final. Conversamos com participantes de fabricação, distribuição e grandes usuários finais para confirmar tendências de utilização, cronograma típico de contratos e os pontos de substituição mais comuns que afetam a demanda real.

A cobertura foi distribuída entre APAC, EMEA e Américas, de modo que o modelo reflita tanto polos de produção de alto volume quanto mercados dependentes de importação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 37% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 22% | Gerentes: 44% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal parte de uma abordagem top-down, na qual produção, comércio e consumo aparente são reconstruídos por região e, em seguida, filtrados por meio de fatores de perda específicos do PVA e padrões de uso downstream. Uma vez formados os totais regionais, nós os corroboramos com verificações seletivas bottom-up, como divulgações de volume de fornecedores amostrados, verificações de canal sobre material comercializado e um teste de sanidade de preço por tonelada para garantir que os totais permaneçam dentro de faixas realistas.

As principais entradas utilizadas no modelo de mercado incluíram taxas de operação e adições de capacidade para PVA e o monômero de acetato de vinila a montante, fluxos de importação e exportação de resina de PVA, a participação da demanda vinculada a usos de filme solúvel em água e embalagens, sinais de atividade de construção e têxtil nos principais países consumidores, e movimentos de preços observados que influenciam os ciclos de reposição de estoque. Onde o detalhamento em nível de fornecedor era limitado, preenchemos as lacunas usando balanços comerciais regionais e suposições orientadas por especialistas sobre remessas inter-regionais.

Para a previsão, foi utilizada análise de cenários, com um caso-base vinculado a aumentos de capacidade esperados, crescimento constante de uso final e padrões comerciais normalizados. Os casos de intervalo foram construídos em torno de adoção mais rápida ou mais lenta em aplicações de embalagem e filme, e diferentes suposições sobre taxas de operação, que foram então alinhadas com o que os entrevistados consideraram plausível.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como a direção líquida do comércio regional, cronogramas de capacidade anunciados e se o crescimento implícito do consumo corresponde ao ritmo dos principais usos finais. Quaisquer grandes variações foram rastreadas até a entrada específica que as causou e, em seguida, retrabalhadas com uma segunda revisão de analista antes da aprovação final.

O relatório é atualizado em um ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes paralisações de fábricas, início de nova capacidade ou mudanças bruscas na política comercial. Antes da entrega, realizamos uma revisão final das notícias mais recentes e das divulgações de dados públicos, para que os clientes recebam uma visão atualizada.

Tamanho do Mercado de Álcool Polivinílico (PVA) da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal observar tamanhos de mercado diferentes para o PVA, pois as editoras nem sempre utilizam o mesmo limite e também podem escolher anos-base e sistemas de unidades diferentes. Algumas fontes publicam apenas números de valor, enquanto outras priorizam o volume, o que pode ampliar a dispersão quando as premissas de preço mudam rapidamente.

Ao acompanhar o consumo comercializado em toneladas e, em seguida, atualizar as premissas de preço por tonelada com verificações recentes de contratos e mercado à vista, a Mordor Intelligence mantém o total de PVA vinculado a sinais mensuráveis de oferta e demanda, em vez de um agrupamento amplo de receita entre polímeros adjacentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,46 milhão de dólares (2026) | |

| Consultoria Global A | 1,21 bilhão de dólares (2025) | Publicado em termos de valor e ancorado a um ano-base diferente, o que significa que o preço por tonelada implícito e o momento dos ciclos de preços podem alterar o total, mesmo que a demanda de volume seja semelhante. |

| Editora do Setor B | 1,24 bilhão de dólares (2025) | Utiliza uma definição baseada em valor com seu próprio agrupamento de graus e usos finais, e o ponto de partida de 2025 pode capturar um ambiente de preços diferente daquele de um modelo focado em volume. |

Em conjunto, a principal conclusão é que a escolha do ano, o sistema de unidades (valor versus toneladas) e a forma como os preços são aplicados entre os graus podem alterar o número principal. Nossa abordagem permanece repetível porque os totais podem ser reverificados a partir da lógica de comércio, capacidade e consumo, e ajustados apenas quando os sinais subjacentes mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de álcool polivinílico em 2026?

O tamanho do mercado de álcool polivinílico atingiu 1,46 milhão de toneladas em 2026 e está previsto para atingir 1,67 milhão de toneladas até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico comanda 47,72% do volume em 2025 graças aos corredores de produção integrada da China e às exportações de graus especiais do Japão.

Qual é a aplicação de crescimento mais rápido para o PVA?

A Aplicação em Desenvolvimento avança a 4,52% de CAGR até 2031 com base em stents, bioimpressão e funções de ligante.

Como as oscilações nas matérias-primas estão influenciando as margens?

Os preços do monômero de acetato de vinila moveram-se 18% em 2025, comprimindo as margens dos produtores não integrados em até 15%, enquanto os players integrados permaneceram isolados.

Página atualizada pela última vez em: