Tamanho e Participação do Mercado de Poliestireno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

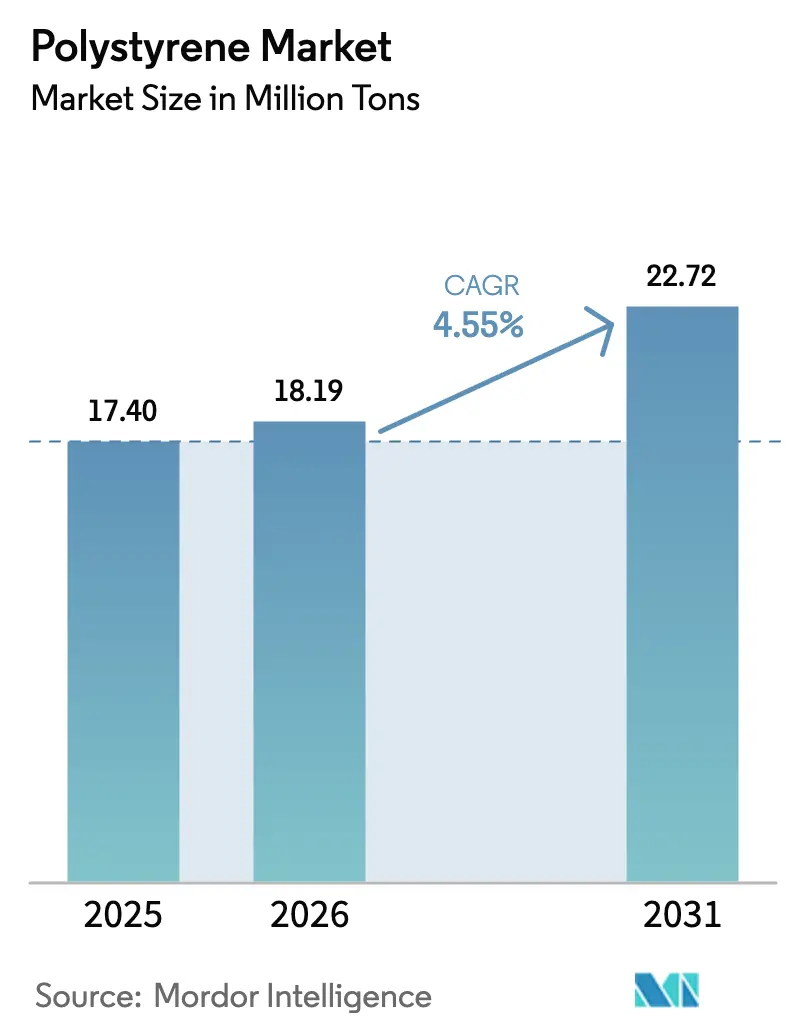

| Volume do Mercado (2026) | 18.19 Milhões de toneladas |

| Volume do Mercado (2031) | 22.72 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliestireno por Mordor Intelligence

O tamanho do Mercado de Poliestireno está projetado para expandir de 17,40 milhões de toneladas em 2025 e 18,19 milhões de toneladas em 2026 para 22,72 milhões de toneladas até 2031, registrando um CAGR de 4,55% entre 2026 e 2031. Essa expansão é impulsionada por normas mais rígidas de isolamento térmico em edificações, pelo boom da logística de comércio eletrônico e pela implantação de cadeias de frio farmacêuticas, mesmo com as proibições de plásticos descartáveis restringindo o crescimento nos canais de alimentação. Produtores com acesso a matéria-prima de etano de baixo custo na América do Norte continuam a se beneficiar de uma vantagem de custo de 20 a 25%, enquanto os fornecedores da Ásia-Pacífico aproveitam a escala para dominar as exportações para economias emergentes vizinhas. O capital está fluindo para projetos-piloto de reciclagem química que prometem qualidade de monômero de estireno adequada para contato com alimentos, e as primeiras entregas comerciais em 2025 validaram o modelo de negócios. Simultaneamente, atualizações de equipamentos em moldagem por injeção e extrusão estão ampliando a base endereçável para aplicações de maior valor e desempenho crítico.

Principais Conclusões do Relatório

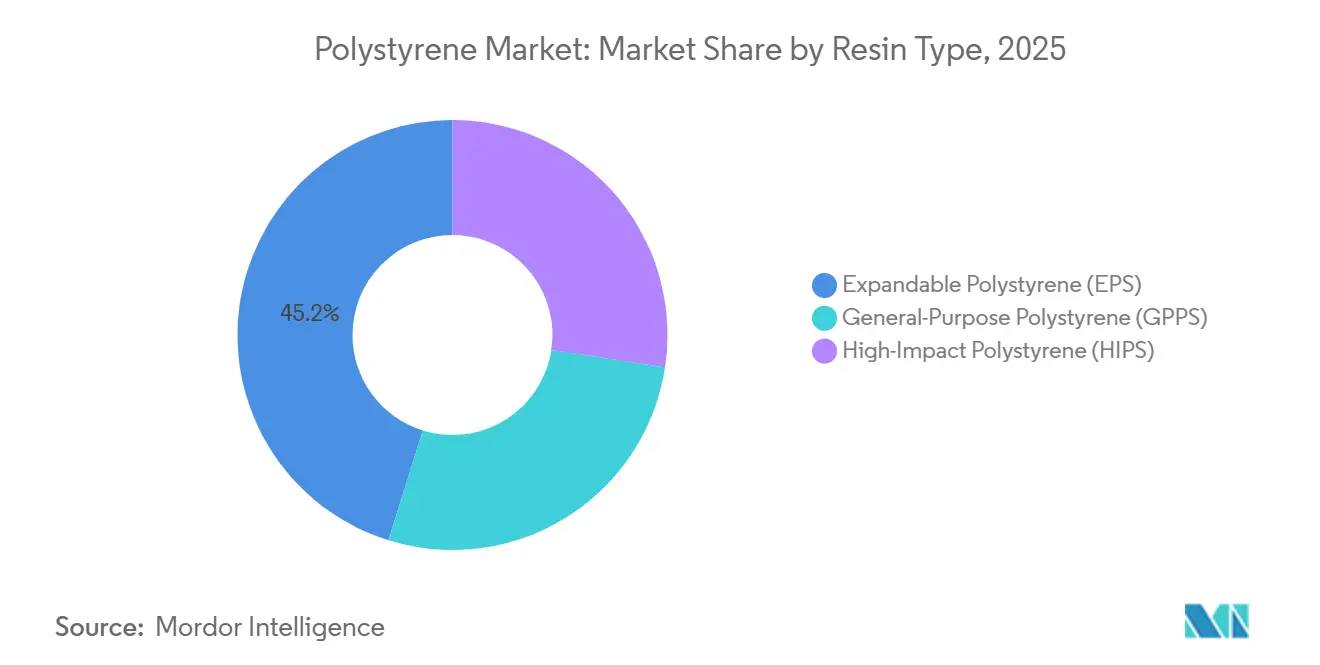

- Por tipo de resina, o poliestireno expansível deteve 45,19% da participação de mercado em 2025; o poliestireno de uso geral está projetado para registrar o CAGR mais rápido de 5,51% até 2031.

- Por tipo de forma, as espumas capturaram 59,67% do volume em 2025, enquanto outros tipos de forma devem crescer a um CAGR de 5,02% até 2031.

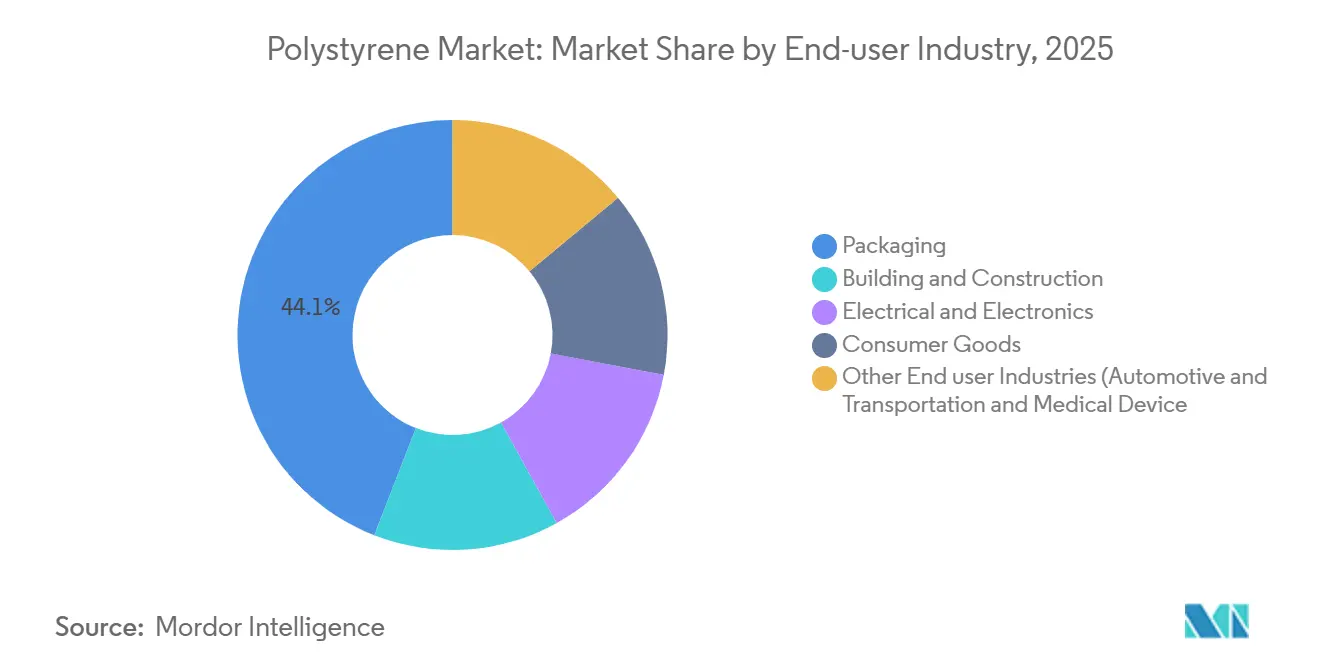

- Por setor de uso final, as embalagens responderam por 44,05% do tamanho do mercado de poliestireno em 2025, e outros setores de uso final, incluindo automotivo e dispositivos médicos, representam juntos o CAGR mais rápido de 5,18% até 2031.

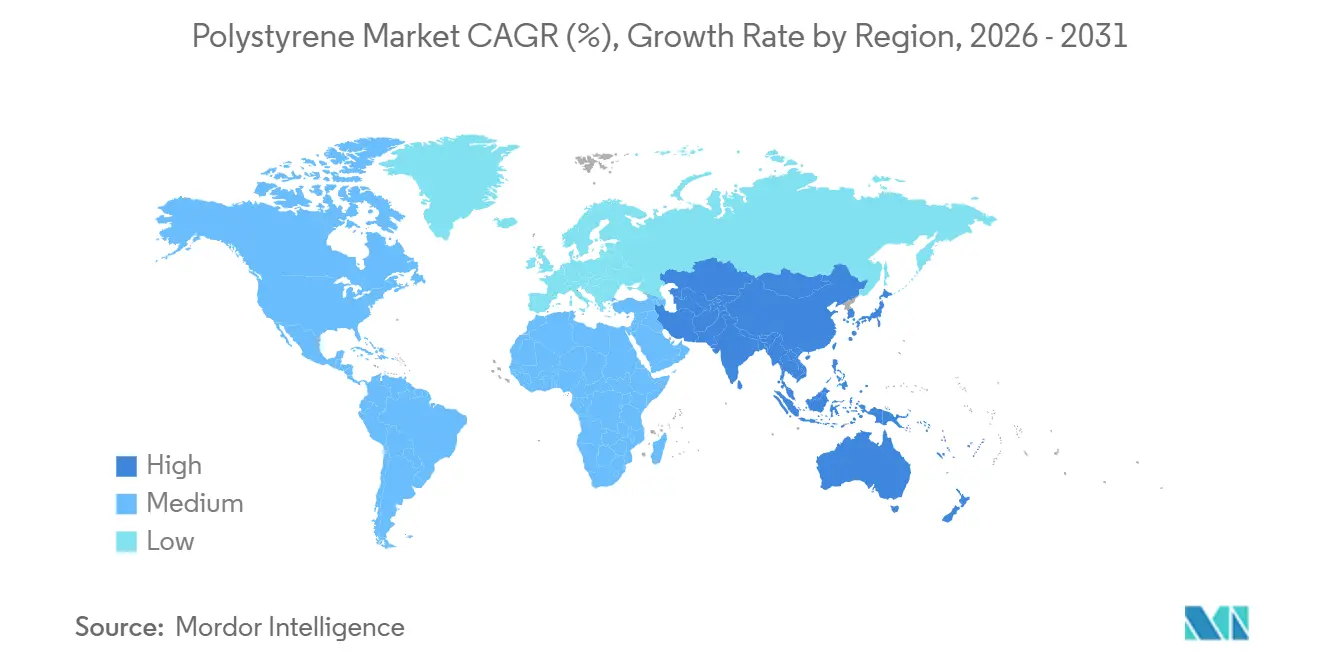

- Por geografia, a Ásia-Pacífico deteve 56,88% da participação do mercado de poliestireno em 2025 e está se expandindo a um CAGR de 5,66% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Poliestireno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Embalagens para Comércio Eletrônico e Serviços de Alimentação | +0.9% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Normas de Eficiência Energética Impulsionando o Uso de EPS/XPS | +1.2% | América do Norte, Europa, expansão para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da Produção de Eletrônicos e Eletrodomésticos | +0.8% | Núcleo da Ásia-Pacífico — China, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Avanços na Reciclagem Química | +0.7% | Adoção inicial na Europa e América do Norte, expansão de escala na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Logística Farmacêutica de Cadeia de Frio em Mercados Emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Embalagens para Comércio Eletrônico e Serviços de Alimentação

O crescimento do varejo online e dos restaurantes de serviço rápido continua a elevar os volumes de embalagens de proteção, particularmente na Ásia-Pacífico, onde as isenções regulatórias ainda são comuns. O amortecimento leve de EPS reduz as cobranças de frete por peso dimensional, garantindo sua posição em relação às inserções de papelão ondulado. Os operadores de serviços de alimentação na América Latina e no Sudeste Asiático ainda dependem de copos de bebidas isolados e embalagens tipo clamshell, pois os polímeros compostáveis alternativos continuam sendo economicamente inviáveis. Na América do Norte, os investimentos em fibra moldada começaram a substituir a espuma nas embalagens de serviço rápido, mas a escala do comércio eletrônico mantém o mercado de poliestireno em expansão. As marcas que equilibram custo, desempenho de amortecimento e percepções dos consumidores estão, portanto, sustentando estratégias de fornecimento duplo[1]Huhtamaki Oyj, "Relatório Anual 2024," huhtamaki.com.

Normas de Eficiência Energética Impulsionando a Demanda por Isolamento EPS/XPS

O Código Internacional de Conservação de Energia de 2024 e a norma ASHRAE 90.1-2022 elevaram os valores mínimos de resistência térmica para paredes e fundações, gerando demanda plurianual por placas mais espessas de EPS e XPS em envoltórias de edificações nos EUA e na Europa[2]Conselho Internacional de Códigos, "Destaques do IECC 2024," iccsafe.org. A Diretiva de Desempenho Energético de Edifícios da Europa, reformulada em 2024, estipula padrões de energia quase nula para novas construções até 2030. Em resposta, a BASF está adicionando 50.000 toneladas de capacidade de EPS Neopor em Ludwigshafen, com previsão de entrada em operação no início de 2027. A norma GB 55015-2021 da China espelha esses requisitos para habitações de alto padrão, consolidando o isolamento de EPS como um pilar de crescimento estrutural isolado da ciclicidade de curto prazo nas embalagens.

Crescimento da Produção de Eletrônicos e Eletrodomésticos

O poliestireno de alto impacto continua sendo a resina preferida para molduras de televisores, revestimentos internos de refrigeradores e carcaças de pequenos eletrodomésticos. O valor da produção eletrônica da China cresceu 11,77% em relação ao ano anterior no primeiro semestre de 2025, puxando a demanda por HIPS no mesmo ritmo. Coreia do Sul e Japão adicionam grades especiais para carcaças de equipamentos médicos e módulos de infoentretenimento automotivo. Os compromissos de sustentabilidade dos fabricantes de equipamentos originais estão direcionando as compras para grades recicladas pós-consumo, impulsionando projetos de ciclo de matéria-prima, como a integração de estireno quimicamente reciclado da LG Chem em Yeosu.

Avanços Tecnológicos na Reciclagem Química

As entregas comerciais de monômero de estireno produzido pela linha de pirólise EcoStyrene da Sulzer em 2025 comprovaram que o PS reciclado pode atender aos limites de pureza para contato com alimentos em escala industrial. A rota catalítica em tandem da Universidade de Bath entregou rendimentos de 90% de monômero em condições brandas, reduzindo a penalidade energética típica da pirólise. O programa ResolVe da INEOS tem como meta 50.000 toneladas de produção de PS reciclado até 2027, criando um caminho claro para cumprir as taxas de Responsabilidade Estendida do Produtor europeias. Esses avanços posicionam o conteúdo quimicamente reciclado como um diferenciador que captura prêmios em mercados regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de PS Descartável e Taxas de Responsabilidade Estendida do Produtor | -1.1% | Europa, Califórnia, Taipé, Seul | Curto prazo (≤ 2 anos) |

| Substitutos de Papel de Alto Desempenho e Biopolímeros | -0.6% | América do Norte e Europa, adoção inicial na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Escassez de Matéria-Prima de Estireno | -0.4% | Craqueadores de nafta/propano na Ásia-Pacífico e Europa; América do Norte em vantagem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de PS Descartável e Taxas de Responsabilidade Estendida do Produtor

A Diretiva de Plásticos Descartáveis da UE, plenamente aplicada em 2024, impõe taxas de Responsabilidade Estendida do Produtor que elevam os custos das embalagens de alimentos de poliestireno em 15 a 25% nos estados-membros. A lei SB 54 da Califórnia exige 25% de conteúdo reciclado até 2032 para embalagens descartáveis, acelerando a transição para embalagens tipo clamshell de fibra e polímeros compostáveis. O imposto britânico sobre embalagens plásticas de GBP 210,82 por tonelada penaliza as importações de PS virgem sem 30% de conteúdo reciclado, e Taipé e Seul iniciaram proibições graduais de embalagens de espuma para viagem. Essas medidas estão redirecionando o crescimento de volume para isolamento, eletrônicos e outros segmentos duráveis.

Substitutos de Papel de Alto Desempenho e Biopolímeros

A unidade de fibra moldada da Huhtamaki no valor de USD 60 milhões no Arizona, em operação desde 2025, entrega 500 milhões de unidades anualmente que competem diretamente com as embalagens tipo clamshell de EPS com um prêmio de custo de 20 a 30% aceitável para marcas focadas em sustentabilidade. A aquisição de USD 235 milhões da Fabri-Kal pela Pactiv Evergreen consolidou alternativas à base de papel que superam 1 bilhão de unidades em capacidade combinada, saturando o canal de serviço rápido. A NatureWorks ampliou o PLA Ingeo para 150.000 toneladas por ano em 2025, com utensílios para serviços de alimentação representando 40% da produção. Mesmo que a fibra careça de resistência à umidade e o PLA necessite de compostagem industrial, o desempenho aprimorado e as regulamentações mais rígidas estão corroendo progressivamente os volumes de PS descartável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: GPPS Avança com Inovação em Embalagens para Contato com Alimentos

O poliestireno de uso geral está projetado para superar o mercado mais amplo com um CAGR de 5,51% até 2031, apesar da participação dominante de 45,19% do poliestireno expansível em 2025. A aceleração do GPPS decorre de inovações em embalagens para contato com alimentos, particularmente potes de iogurte moldados por injeção, embalagens de sobremesas e bandejas de porção controlada que aproveitam sua transparência, rigidez e formulações aprovadas pela FDA. O poliestireno de alto impacto (HIPS), o segundo maior tipo de resina, atende a aplicações de bens duráveis, como revestimentos internos de refrigeradores, molduras de televisores e carcaças de pequenos eletrodomésticos, onde sua resistência e estabilidade dimensional justificam um prêmio de preço sobre o GPPS de commodities. A demanda por HIPS correlaciona-se estreitamente com a produção de eletrônicos de consumo; o crescimento de produção de 11,77% ano a ano da China no primeiro semestre de 2025 elevou diretamente o consumo de HIPS nas operações de moldagem por injeção.

O poliestireno expansível permanece o líder em volume, impulsionado pelo isolamento na construção civil e pelas embalagens de proteção, mas sua taxa de crescimento fica atrás do GPPS devido aos ventos contrários regulatórios nas aplicações de serviços de alimentação. A demanda por isolamento de EPS é estrutural, vinculada a normas de energia para edificações como IECC 2024 e ASHRAE 90.1-2022, que exigem valores mais altos de resistência térmica para envoltórias comerciais e residenciais. A expansão de 50.000 toneladas de Neopor da BASF em Ludwigshafen, com comissionamento previsto para o início de 2027, reforça a confiança na demanda de longo prazo por isolamento de EPS, apesar das proibições de embalagens descartáveis.

Por Tipo de Forma: Filmes Especiais e Filamentos para Impressão 3D Perturbam a Dominância das Espumas

As espumas detiveram 59,67% do volume total em 2025, principalmente para embalagens de proteção e isolamento. Ainda assim, filmes especiais, chapas termoformadas e filamentos para impressão 3D estão se expandindo a um CAGR de 5,02%. Fabricantes de maquetes arquitetônicas e laboratórios educacionais valorizam as propriedades de fácil impressão do filamento de poliestireno em comparação com o ABS. Filmes de barreira termoformados para refeições prontas para consumo e embalagens blister ganharam tração com o crescimento dos serviços de kits de refeições por comércio eletrônico. As peças moldadas por injeção mantêm relevância em eletrodomésticos de consumo e interiores automotivos, embora as pressões de preço de plásticos de engenharia e biopolímeros se intensifiquem à medida que os usuários finais buscam créditos de sustentabilidade.

O escrutínio regulatório sobre embalagens tipo clamshell e copos de EPS desacelera o crescimento das espumas em mercados de alta renda, mas avanços na reciclagem, como o processo EcoStyrene da Sulzer, que alcançou 85% de rendimento de monômero em testes comerciais, podem mitigar a erosão da demanda ao reduzir o carbono incorporado nos produtos de espuma. No geral, a participação das espumas diminuirá marginalmente, mas ainda fornecerá a espinha dorsal de volume do mercado de poliestireno até 2031, graças às exigências de isolamento e à resiliência das embalagens industriais.

Por Setor de Uso Final: Automotivo e Dispositivos Médicos Superam as Embalagens

As embalagens absorveram 44,05% do volume de 2025 e manterão escala ao longo da previsão, mas o CAGR de 5,18% registrado pelos setores automotivo, de dispositivos médicos e outros setores especializados superará a taxa de expansão das embalagens. Os remetentes isolados de EPS e GPPS estão consolidados na distribuição de vacinas, onde a conformidade com o PQS da OMS dita as escolhas de materiais. Os interiores automotivos dependem do HIPS para painéis de instrumentos e inserções de portas, beneficiando-se de vantagens de custo sobre o ABS enquanto atendem aos requisitos de impacto e estabilidade dimensional. A construção civil permanece o segundo maior consumidor, impulsionada por normas de isolamento mais rígidas em mercados desenvolvidos e emergentes.

As carcaças de dispositivos médicos feitas de GPPS e HIPS compatíveis com esterilização cresceram 12% ano a ano em 2025, impulsionadas pela expansão da capacidade hospitalar na Índia e no Brasil. As embalagens farmacêuticas de cadeia de frio também crescem no mesmo ritmo, consolidando a relevância do EPS mesmo com as proibições de descartáveis estreitando as aplicações de serviços de alimentação. Coletivamente, esses nichos de maior margem protegem o mercado de poliestireno da volatilidade endêmica dos canais de embalagens de commodities.

Análise Geográfica

A Ásia-Pacífico deteve 56,88% do volume em 2025 e tem previsão de entregar um CAGR de 5,66% até 2031. Na China, a produção de eletrônicos de consumo, com crescimento de 11,77% no primeiro semestre de 2025, sustenta a demanda por HIPS, enquanto o código de construção GB 55015-2021 garante uma absorção constante de EPS em edifícios residenciais de grande altura. Os subsídios indianos para a cadeia de frio farmacêutica continuam a impulsionar o uso de embalagens de EPS, e a aquisição da unidade da INEOS na Tailândia pela Styrenix adiciona 100.000 toneladas de capacidade para atender ao Sudeste Asiático.

A América do Norte desfruta de liderança em custo de matéria-prima, com o estireno à base de etano impulsionando exportações que cresceram 18% em relação ao ano anterior durante 2025. Os códigos de eficiência energética, como o IECC 2024, sustentam a demanda doméstica por isolamento, mesmo com as proibições de uso único na Califórnia e as portarias municipais em Seattle e Portland reduzindo o volume de espuma para serviços de alimentação. O cenário de oferta no Canadá está se consolidando após a INEOS decidir paralisar sua planta de estireno em Sarnia até meados de 2026, redirecionando os embarques para os centros do Golfo. O México se beneficia do nearshoring à medida que montadoras de eletrodomésticos adicionam linhas de moldagem por injeção nos clusters industriais de Monterrey e Querétaro.

O mercado europeu de poliestireno expandido (EPS) enfrenta uma realidade dual: as taxas rigorosas da Diretiva de Plásticos de Uso Único reduzem os volumes de utensílios descartáveis para alimentos, mas a reformulação da EPBD impulsiona o crescimento sustentado do isolamento em EPS. A expansão do Neopor da BASF exemplifica o caso de investimento vinculado aos requisitos de edifícios de energia quase nula. O programa ResolVe da INEOS está alinhado com os limites do imposto sobre embalagens plásticas do Reino Unido e os cronogramas de taxas de RPE, garantindo acesso a aplicações de alta margem. O crescimento fica atrás da Ásia-Pacífico, mas permanece sólido nos segmentos alinhados com os mandatos de economia circular.

A América do Sul é ancorada pelo Brasil, onde o comércio eletrônico e a construção residencial elevam o uso de GPPS e EPS. Os ventos contrários macroeconômicos da Argentina limitam a atividade de construção, mas a montagem de dispositivos médicos em Córdoba oferece um nicho de força. Os volumes do Oriente Médio e da África são incipientes, mas estão se acelerando, liderados pelo pipeline de infraestrutura da Visão 2030 da Arábia Saudita e pelas expansões da cadeia de frio de vacinas na África do Sul. A falta de produção local de resina mantém essas regiões dependentes de importações da Ásia-Pacífico e da Europa, mas o aumento dos padrões de isolamento e os investimentos em saúde sinalizam oportunidades de longo prazo.

Cenário Competitivo

O mercado de Poliestireno é moderadamente concentrado. INEOS Styrolution e Trinseo estão reduzindo ativos em localidades de alto custo: a INEOS encerrará sua unidade de estireno de 455.000 toneladas em Sarnia até junho de 2026 e vendeu sua unidade de poliestireno em Map Ta Phut para a Styrenix por USD 22,3 milhões em 2025 (ineos.com). A Trinseo está reduzindo as vendas de baixa margem e avaliando a desinvestimento de sua participação na Americas Styrenics para se concentrar em especialidades de maior retorno. Por outro lado, BASF, SABIC e Styrenix estão adicionando capacidade ou extensões de produtos vinculados à circularidade e ao crescimento do isolamento. A expansão do Neopor da BASF implanta grades com equilíbrio de biomassa e reciclagem mecânica para capturar a demanda impulsionada pela Diretiva de Desempenho Energético de Edifícios.

Líderes do Setor de Poliestireno

INEOS

TotalEnergies

Trinseo

SABIC

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A INEOS Styrolution anunciou sua decisão de encerrar permanentemente sua unidade de produção de poliestireno (PS) em Wingles, França. Essa medida está alinhada com a estratégia mais ampla da empresa de se adaptar à dinâmica de mercado em evolução e fortalecer a competitividade de suas operações europeias a longo prazo.

- Outubro de 2025: A Trinseo, em colaboração com sua parceira Indaver, iniciou o recebimento de monômero de estireno quimicamente reciclado (rSM) por meio de despolimerização. A nova planta de reciclagem da Indaver, situada em Antuérpia, Bélgica, iniciou a produção em agosto de 2025. A unidade é especializada na utilização de resíduos de embalagens domésticas de poliestireno para extrair o monômero de estireno (SM).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de poliestireno como a produção agregada e o comércio de primeira venda de resinas de poliestireno de uso geral, de alto impacto e expansível, medidas em tonelagem e, quando os dados de preços o permitem, em receita equivalente. As conversões de uso final, como copos de espuma acabados ou carcaças de eletrodomésticos, estão fora do âmbito, embora o seu consumo de resina seja captado através dos balanços setoriais.

Nota de âmbito: o poliestireno reciclado pós-consumo, os substitutos de base biológica e os serviços de fabricação a jusante estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Resina

- Poliestireno de Uso Geral (GPPS)

- Poliestireno de Alto Impacto (HIPS)

- Poliestireno Expansível (EPS)

- Por Tipo de Forma

- Espumas

- Filmes e Chapas

- Peças Moldadas por Injeção

- Outros Tipos de Forma (Filamentos para Impressão 3D, etc.)

- Por Setor de Uso Final

- Embalagens

- Construção Civil

- Elétrico e Eletrônico

- Bens de Consumo

- Outros Setores de Uso Final (Automotivo e Transporte, Dispositivos Médicos)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram fabricantes de polímeros, fornecedores de masterbatch, conversores de espuma e compradores de embalagens na Ásia-Pacífico, Europa e nas Américas. Estas discussões refinaram os fatores de utilização, os diferenciais de preços regionais e as intenções de substituição, permitindo-nos reconciliar os padrões secundários com o sentimento no terreno.

Investigação Documental

Começámos com estatísticas abertas do UN Comtrade, USGS, Eurostat PRODCOM e do Gabinete Nacional de Estatísticas da China, que mapeiam os fluxos de matéria-prima de estireno para resina primária. Os documentos das associações setoriais da PlasticsEurope, do American Chemistry Council e da Japan Styrene Industry Association ajudaram a estabelecer referências para as taxas de operação regionais e os planos de desgargalamento de instalações. Os relatórios 10-K das empresas, as apresentações a investidores e os comunicados de imprensa forneceram os preços médios de venda realizados e as alterações de capacidade, enquanto a análise de patentes através da Questel destacou as mudanças tecnológicas em direção ao EPS reforçado com grafite. A D&B Hoovers forneceu-nos pistas financeiras sobre produtores de capital fechado. Esta lista é ilustrativa; muitas outras publicações informaram a nossa revisão documental.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo, construído a partir da produção de estireno, do comércio líquido e da variação de inventário, estabelece o volume inicial de 2025, que corroboramos com verificações seletivas de baixo para cima, como remessas de produtores amostrados e o escoamento por parte dos conversores. As variáveis-chave incluem as conclusões de área de construção, o crescimento de encomendas de comércio eletrónico, a densidade média do EPS, os preços das matérias-primas derivadas do crude e as expansões de capacidade anunciadas. Elaboramos previsões utilizando regressão multivariada que relaciona a procura de resina com o início de obras de construção, a produção de alimentos embalados e as expedições de eletrónica de consumo, testando depois cenários em confronto com o consenso das nossas entrevistas primárias. Quando os totais de baixo para cima divergem, ajustamos pela variância ponderada para o input mais fiável.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de pares de analistas em duas etapas; as variações anómalas desencadeiam um novo contacto com as fontes. Os nossos modelos são atualizados anualmente e emitimos revisões intercalares quando paragens de instalações, proibições regulatórias ou fusões alteram materialmente a linha de base.

Por que Razão a Linha de Base de Poliestireno da Mordor Goza de Confiança a Nível Global

As cifras publicadas divergem frequentemente porque as empresas misturam unidades de valor e volume, incluem produtos fabricados ou aplicam cadências de atualização desiguais. Ao ancorar nas toneladas de resina e verificar as escalas de preços trimestralmente, nós, na Mordor Intelligence, minimizamos essas distorções.

Os principais fatores de divergência incluem definições de resina distintas (algumas incorporam misturas recicladas), pressupostos de escalada de preços agressivos e ajustamentos pontuais de recuperação pós-COVID que outros ainda mantêm.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 17,40 mn de toneladas (2025) | Mordor Intelligence | - |

| USD 50,99 mil milhões (2025) | Global Consultancy A | Combina produtos convertidos e utiliza preços de tabela, inflacionando o valor |

| USD 38,24 mil milhões (2025) | Trade Journal B | Aplica um cabaz de polímeros mistos e uma valorização a câmbio constante |

Estes contrastes demonstram que a nossa definição de âmbito disciplinada, o acompanhamento em dupla unidade e a cadência de atualização anual proporcionam uma linha de base equilibrada e transparente que os clientes podem replicar e em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de poliestireno e sua previsão para 2031?

O tamanho do mercado de poliestireno foi de 18,19 milhões de toneladas em 2026 e está previsto para atingir 22,72 milhões de toneladas até 2031.

Qual região lidera o consumo e o crescimento no mercado de poliestireno?

A Ásia-Pacífico deteve 56,88% do volume de 2025 e está projetada para se expandir a um CAGR de 5,66% até 2031.

Qual tipo de resina está crescendo mais rapidamente no mercado de poliestireno?

O poliestireno de uso geral está projetado para crescer a um CAGR de 5,51% devido à inovação em embalagens para contato com alimentos.

Como as regulamentações estão afetando a demanda por poliestireno descartável?

As proibições da UE e da Califórnia, além das taxas de Responsabilidade Estendida do Produtor, estão reduzindo os descartáveis em mercados de alta renda, redirecionando o crescimento para isolamento e bens duráveis.

Quais mudanças tecnológicas poderiam remodelar o fornecimento de poliestireno?

Plantas comerciais de reciclagem química que alcançam rendimentos de monômero de 85 a 90% estão viabilizando grades com conteúdo reciclado que satisfazem os mandatos de economia circular.

Página atualizada pela última vez em: