Tamanho e Participação do Mercado de Proteção Autônoma de Aplicações em Tempo de Execução

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

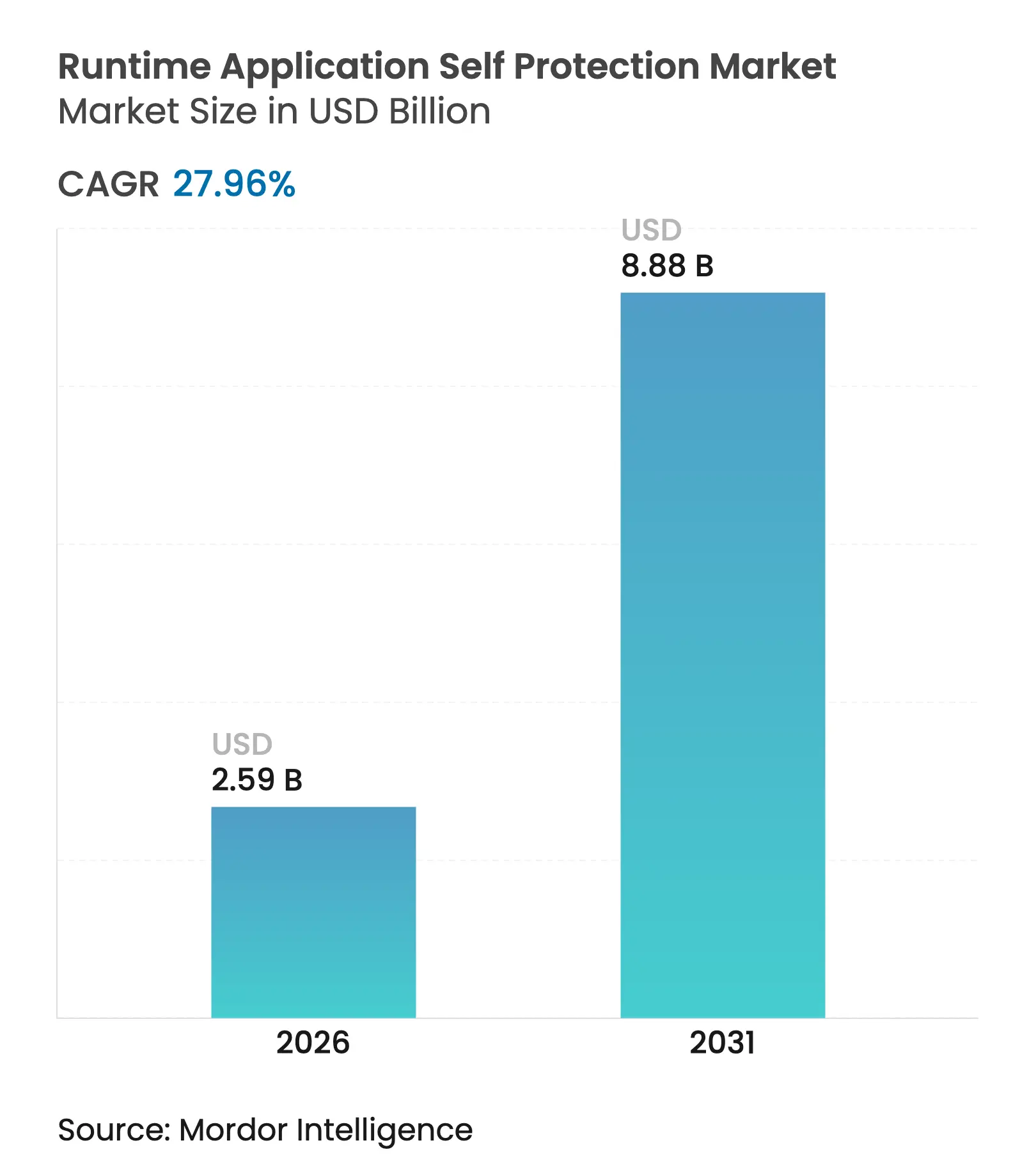

| Tamanho do Mercado (2026) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.96% CAGR |

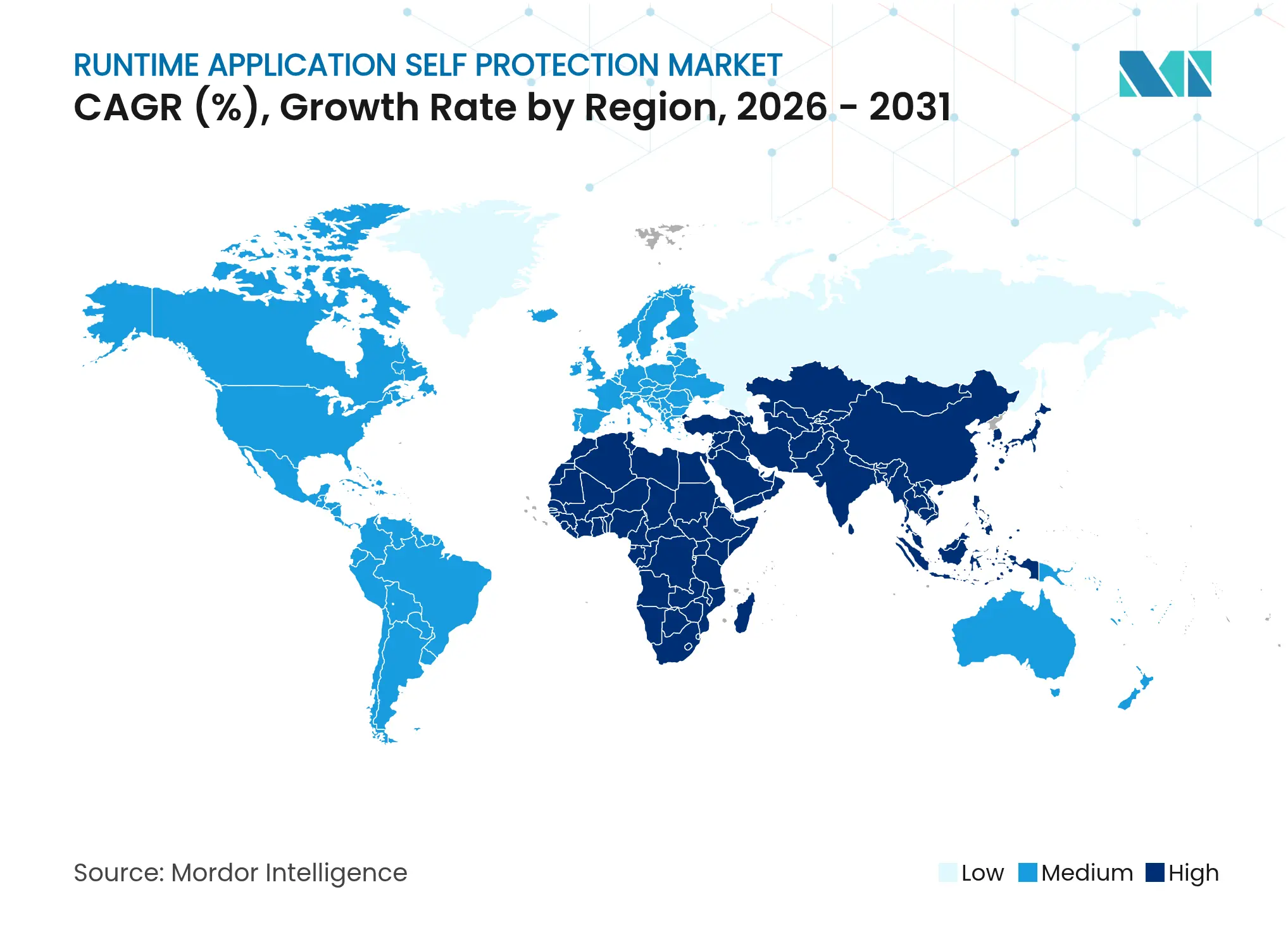

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

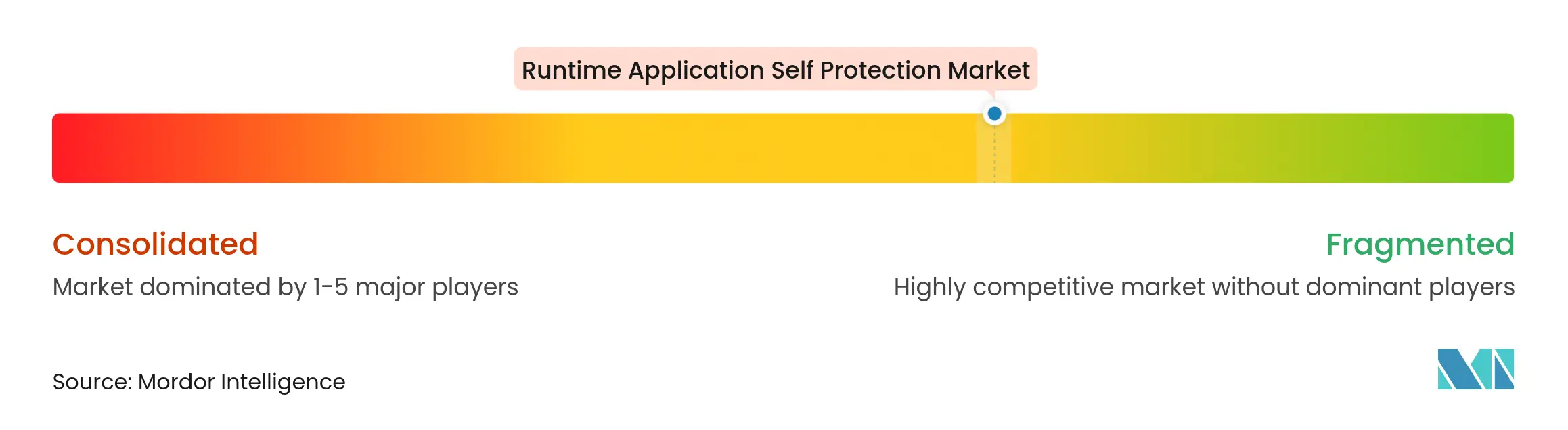

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção Autônoma de Aplicações em Tempo de Execução por Mordor Intelligence

O tamanho do mercado de Proteção Autônoma de Aplicações em Tempo de Execução em 2026 é estimado em USD 2,59 bilhões, crescendo a partir do valor de 2025 de USD 2,02 bilhões, com projeções para 2031 indicando USD 8,88 bilhões, crescendo a um CAGR de 27,96% no período de 2026 a 2031. O crescimento reflete a necessidade de incorporar segurança dentro do código em execução, à medida que os controles de perímetro enfrentam dificuldades diante de explorações de dia zero e ataques focados em APIs. A pressão regulatória da NIS2 na União Europeia e as diretrizes atualizadas da CISA nos Estados Unidos estão acelerando a realocação de orçamentos em direção a controles de segurança em processo que oferecem resposta imediata a ameaças. A adoção de arquiteturas nativas em nuvem e sem servidor aumenta o número de cargas de trabalho de curta duração, o que eleva a demanda por proteção em nível de agente que acompanha o código, e não a infraestrutura. Os fornecedores estão respondendo com aquisições que integram a proteção em tempo de execução em ofertas de plataforma mais amplas, enquanto os investimentos iniciais em eBPF e Detecção e Resposta de Aplicações apontam para a próxima onda de diferenciação competitiva.

Principais Conclusões do Relatório

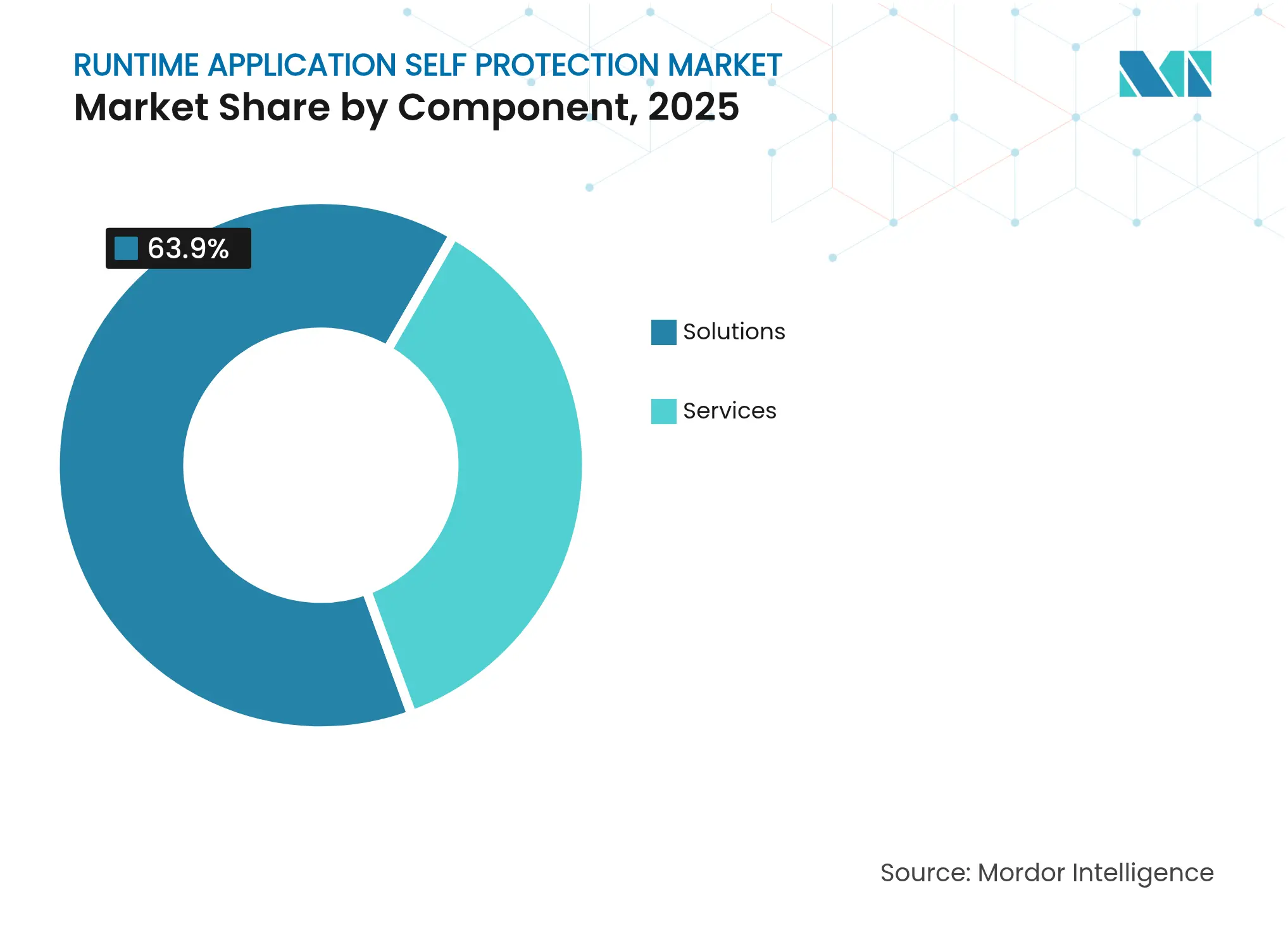

- Por componente, as soluções capturaram 63,90% da participação do mercado de Proteção Autônoma de Aplicações em Tempo de Execução em 2025, enquanto os serviços devem crescer a um CAGR de 16,92% até 2031.

- Por modo de implantação, as implantações em nuvem representaram 70,70% do tamanho do mercado de Proteção Autônoma de Aplicações em Tempo de Execução em 2025 e estão no caminho para um CAGR de 18,1% até 2031.

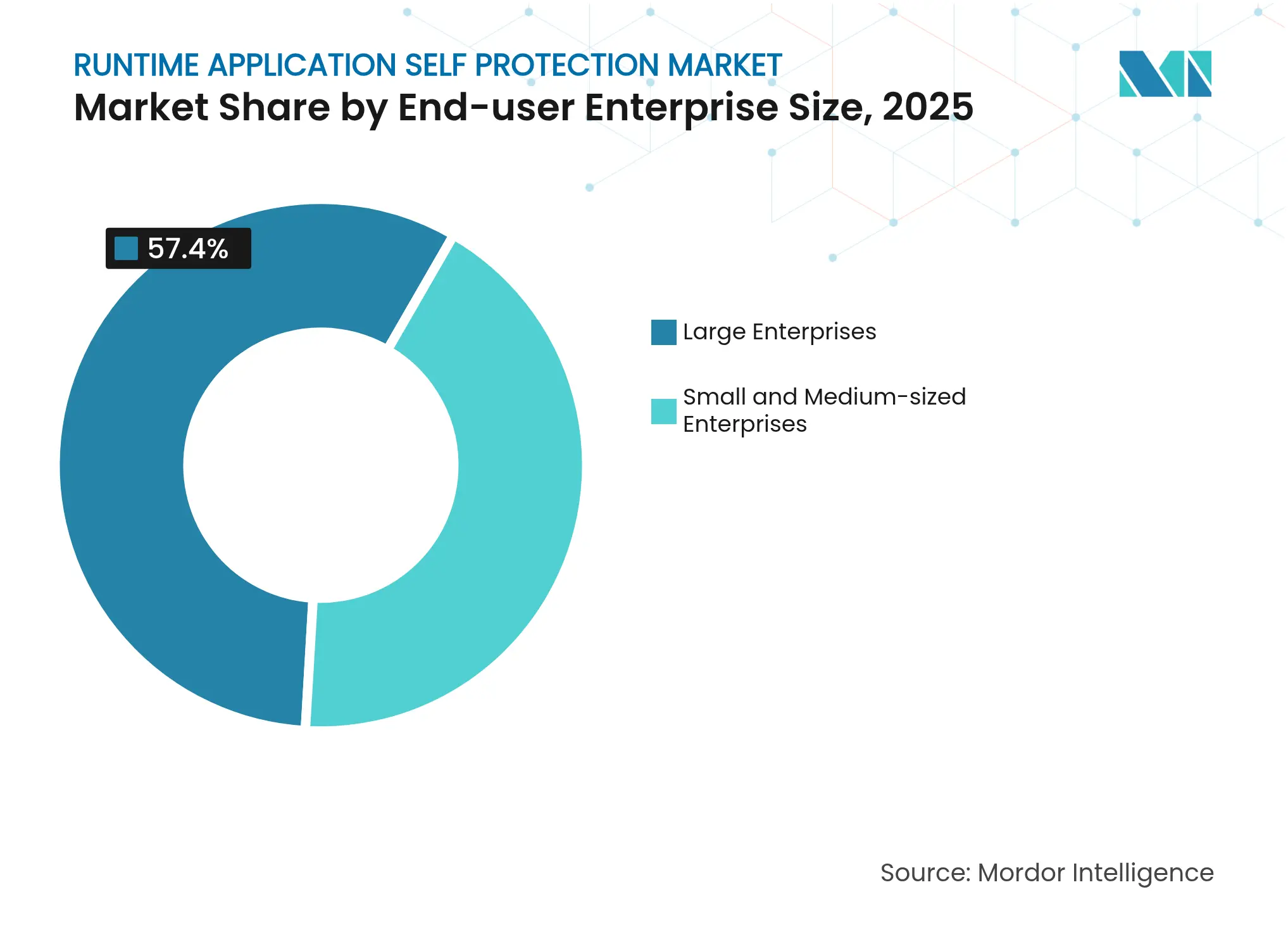

- Por tamanho de empresa do usuário final, as grandes empresas detinham 57,40% da receita em 2025, enquanto as PMEs registram o maior CAGR de 16,2% até 2031.

- Por setor do usuário final, o setor de BFSI liderou com 22,40% de participação na receita em 2025; a área de saúde deve expandir a um CAGR de 19,0% até 2031.

- Por geografia, a América do Norte manteve 40,30% de participação na receita em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 17,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção Autônoma de Aplicações em Tempo de Execução

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de explorações de dia zero e de memória segura | +6.2% | Global, com concentração na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Crescente prevalência de arquiteturas centradas em APIs | +5.8% | Global, liderado pela adoção de nuvem na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida migração para ambientes nativos em nuvem e sem servidor | +4.9% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior conformidade para controles de segurança em processo | +4.1% | UE (NIS2), América do Norte (NIST), expandindo globalmente | Longo prazo (≥ 4 anos) |

| Proteção obrigatória em tempo de execução em aplicações para infraestrutura crítica | +3.7% | UE, América do Norte, com expansão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos mandatos de SBOM impulsionando a proteção autônoma de aplicações em tempo de execução incorporada | +2.9% | América do Norte (FDA), UE, expandindo para a área de saúde globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Explorações de Dia Zero e de Memória Segura

Os ataques de dia zero agora visam falhas lógicas e lacunas na cadeia de suprimentos que a varredura estática ignora, levando as empresas a posicionar a defesa dentro do próprio caminho do código. As ferramentas de Proteção Autônoma de Aplicações em Tempo de Execução monitoram o contexto de execução em tempo real, bloqueando explorações desconhecidas que contornam dispositivos baseados em assinaturas. A urgência aumentou quando 27% dos ataques a APIs em 2024 exploraram falhas de lógica de negócios que os Firewalls de Aplicações Web não detectaram [1]Thales Group, "Relatório de Ameaças a Dados 2024," thalesgroup.com. As ferramentas baseadas em IA ampliam ainda mais a janela de ameaças, reforçando o valor da inspeção em tempo de execução baseada em comportamento.

Crescente Prevalência de Arquiteturas Centradas em APIs

Os padrões de microsserviços e sem servidor multiplicam os pontos de extremidade de APIs, tornando cada chamada um potencial vetor de violação. Quarenta e seis por cento das tentativas de apropriação de contas em 2024 atingiram APIs em vez de formulários web [2]Salt Security, "Estado da Segurança de APIs 2024," salt.security. A proteção em tempo de execução incorporada observa cada fluxo de requisição, sinaliza parâmetros anômalos e interrompe chamadas ilícitas, protegendo contra injeção em GraphQL, poluição de parâmetros e ataques de injeção de prompt direcionados a módulos de IA.

Rápida Migração para Ambientes Nativos em Nuvem e Sem Servidor

Os contêineres são iniciados por segundos, sem janela para varreduras programadas, enquanto as plataformas sem servidor proíbem agentes tradicionais. Os fornecedores do mercado de Proteção Autônoma de Aplicações em Tempo de Execução desenvolvem ganchos leves que acompanham a aplicação, fornecendo visibilidade em nível de ativo independentemente da rotação do host. A adoção ganha impulso à medida que os clientes assimilam o modelo de responsabilidade compartilhada da nuvem, reconhecendo que a segurança de aplicações permanece sob sua responsabilidade.

Maior Conformidade para Controles de Segurança em Processo

O NIST SP 800-53 agora cita explicitamente a proteção em tempo de execução, espelhando o apelo da NIS2 por segurança de aplicações de "última geração". Os auditores favorecem a Proteção Autônoma de Aplicações em Tempo de Execução porque ela produz evidências em tempo de execução e registros de auditoria detalhados, simplificando a comprovação de monitoramento contínuo. As organizações alinham as compras com os calendários de conformidade, gerando demanda consistente mesmo em ciclos com restrições orçamentárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com latência de desempenho para aplicações de alta frequência | -3.4% | Global, particularmente em negociação financeira e sistemas em tempo real | Curto prazo (≤ 2 anos) |

| Conjunto limitado de habilidades dos desenvolvedores para ajuste de políticas | -2.8% | Global, com escassez aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Cadeias de ferramentas de observabilidade e DevSecOps fragmentadas | -2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alternativas emergentes baseadas em eBPF canibalizando a demanda | -1.9% | Ambientes com predominância de Linux, principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Latência de Desempenho para Aplicações de Alta Frequência

As mesas de negociação algorítmica rejeitam qualquer componente que adicione microssegundos. Mesmo a Proteção Autônoma de Aplicações em Tempo de Execução moderna de baixa sobrecarga injeta rastreamentos e verificações de políticas que podem estender caminhos críticos. As instituições financeiras calculam que atrasos de milissegundos de um único dígito corroem a receita em mercados voláteis, por isso testam sondas eBPF em nível de kernel que prometem menor impacto enquanto mantêm a visibilidade.

Conjunto Limitado de Habilidades dos Desenvolvedores para Ajuste de Políticas

A proteção em tempo de execução eficaz exige regras calibradas para cada chamada de função. A maioria dos desenvolvedores carece de profundidade em segurança, e a maioria das equipes de segurança carece de familiaridade com o código, produzindo configurações liberais que permitem ataques ou regras rígidas que comprometem a funcionalidade. Os parceiros de serviços gerenciados preenchem o vácuo, mas as taxas e o bloqueio de fornecedor retardam a adoção ampla, especialmente entre empresas de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Permanecem Dominantes Enquanto os Serviços Aceleram

As soluções geraram 63,90% da receita em 2025, lideradas pelos módulos de proteção para web, dispositivos móveis, APIs e IoT. O mercado de Proteção Autônoma de Aplicações em Tempo de Execução recompensa capacidades prontas para uso que se integram aos pipelines de produção com o mínimo de atrito. A Proteção de Aplicações Web obtém a maior fatia porque as transações baseadas em navegador sustentam os negócios digitais. A Proteção de Aplicações Móveis cresce rapidamente à medida que os aplicativos financeiros e de comércio enfrentam adulteração em tempo de execução, abuso de jailbreak e malware de sobreposição. A Proteção de APIs atrai compradores que migram para microsserviços, enquanto a Proteção de Aplicações IoT ganha espaço em ambientes industriais que não conseguem atualizar o firmware rapidamente.

Os serviços superam todas as outras ofertas com um CAGR de 16,92% até 2031. Os Serviços Profissionais orientam o design de políticas, a instrumentação de código e o mapeamento de conformidade. Os Serviços Gerenciados sustentam o monitoramento contínuo, a análise forense de ataques e os ciclos de ajuste. Como resultado, organizações com equipes limitadas terceirizam os cuidados contínuos, mesmo mantendo a solução principal no local ou na nuvem. Esse padrão apoia uma penetração mais ampla do setor de Proteção Autônoma de Aplicações em Tempo de Execução em verticais que carecem de equipes de segurança especializadas.

Por Modo de Implantação: Supremacia da Nuvem em Meio à Complexidade Híbrida

As implantações em nuvem capturaram 70,70% da receita de 2025 e manterão um CAGR de 18,1% até 2031. Os marketplaces de hiperescaladores simplificam a aquisição, e as funções de escalonamento automático ajustam as contagens de agentes às variações de carga de trabalho. A nuvem privada persiste em zonas regulamentadas que desencorajam a infraestrutura multilocatária, mas as empresas ainda desejam consoles unificados que integrem nós públicos, privados e de borda. O tamanho do mercado de Proteção Autônoma de Aplicações em Tempo de Execução vinculado à nuvem pública cresce à medida que plataformas sem servidor, como o AWS Lambda, adotam ganchos incorporados em vez de agentes de host.

As implantações locais diminuem em participação, mas permanecem vitais para os parques de Java e .NET legados. Os pipelines híbridos forçam os fornecedores a harmonizar os mecanismos de políticas para que uma regra se comporte de forma idêntica em pods de nuvem, máquinas virtuais ou clusters locais. A computação de borda leva sensores a fábricas e pontos de venda, exigindo footprints leves e gerenciamento de conectividade intermitente, criando novos espaços para fornecedores especializados.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas detinham 57,40% da receita de 2025. Elas implantam proteção em camadas abrangendo as fases de construção, implantação e execução, e integram as descobertas em tempo de execução nos fluxos de trabalho de SIEM e SOAR. Bibliotecas de políticas personalizadas protegem a lógica proprietária, e os orçamentos suportam testes de penetração contínuos e exercícios de red team.

As PMEs expandem a um CAGR de 16,2% à medida que a entrega via SaaS reduz as barreiras de entrada. O preço por assinatura se alinha a orçamentos menores e elimina o investimento de capital. A orquestração em nuvem fornece instrumentação automática, e os provedores de serviços gerenciados cobrem as lacunas de habilidades. Essa democratização amplia o mercado de Proteção Autônoma de Aplicações em Tempo de Execução e dissemina a cultura de conscientização sobre riscos nas cadeias de suprimentos que alimentam empresas maiores.

Por Setor do Usuário Final: Crescimento da Saúde em Meio à Liderança do BFSI

O setor de BFSI gerou 22,40% da receita de 2025 porque fraudes em contas, APIs de open banking e sistemas de liquidação em tempo real exigem controles em tempo de execução rigorosos. A obrigação regulatória do PCI-DSS e das regras regionais de open banking substitui medidas de melhor esforço por etapas de mitigação obrigatórias.

A área de saúde cresce a um CAGR de 19,0% até 2031, impulsionada pelas regulamentações de cibersegurança de dispositivos médicos da FDA que prescrevem Listas de Materiais de Software e mitigação contínua de vulnerabilidades. As plataformas de prontuários eletrônicos de saúde e os aplicativos de telemedicina adicionam superfícies de API que requerem monitoramento comportamental profundo. Manufatura, energia e governo também investem de forma constante para proteger a IoT industrial e a infraestrutura crítica.

Análise Geográfica

A América do Norte detinha 40,30% da receita em 2025, apoiada pelas diretrizes do NIST, pela forte cultura de DevSecOps e pela proximidade dos principais provedores de nuvem. As agências dos Estados Unidos incluem a proteção em tempo de execução nas diretrizes de aquisição federal, gerando demanda em programas civis e de defesa. O Canadá amplia a adoção em bancos e serviços públicos, enquanto o México favorece soluções entregues via nuvem para fintechs e comércio eletrônico.

A Ásia-Pacífico registra o CAGR mais rápido de 17,8%. A Lei de Cibersegurança revisada de Singapura obriga os setores críticos a adotar defesas na camada de aplicação. China e Índia adicionam volume por meio de ecossistemas explosivos de comércio eletrônico e fintech que migram rapidamente para microsserviços. Japão e Coreia do Sul impulsionam a inovação em casos de uso automotivos e de fábricas inteligentes, acelerando a proteção em tempo de execução para linhas de processos robóticos. Austrália e Nova Zelândia impõem obrigações rigorosas em serviços públicos e bancos que ecoam as normas europeias.

A Europa se expande de forma constante com base na Diretiva NIS2, embora a harmonização transfronteiriça esteja atrasada. Os bancos do Reino Unido integram controles em tempo de execução para satisfazer as exigências da Autoridade de Regulação Prudencial, enquanto Alemanha e França se concentram na manufatura 4.0 e nas redes de energia. O Oriente Médio e a África ingressam na curva de adoção mais tarde, liderados pelas empresas de energia do Golfo que protegem a automação de plataformas de perfuração e pelos operadores de dinheiro móvel africanos que defendem as APIs de transações.

Cenário Competitivo

A concorrência permanece moderada e fragmentada. Nenhum fornecedor supera um décimo da receita global, deixando espaço para disruptores. Imperva, Contrast Security e Dynatrace agrupam a Proteção Autônoma de Aplicações em Tempo de Execução em observabilidade de pilha completa, ganhando reconhecimento junto a compradores que preferem amplitude de plataforma. O mercado de Proteção Autônoma de Aplicações em Tempo de Execução recompensa empresas que fundem análise de código, detecção em tempo de execução e inteligência de ameaças sob uma única licença.

O impulso de aquisições remodela o campo. A Thales adquiriu a Imperva por USD 3,6 bilhões em 2023 para estender a segurança centrada em dados ao tempo de execução de aplicações. Em 2025, a Fortinet adquiriu a Lacework para integrar a proteção de aplicações nativas em nuvem ao seu portfólio de firewall e SD-WAN. Consolidações semelhantes visam encurtar as cadeias de ferramentas dos clientes e simplificar a aquisição.

Os desafiantes emergentes impulsionam o eBPF e a Detecção e Resposta de Aplicações. A Oligo Security instrumenta o kernel Linux para monitorar memória e chamadas de sistema com sobrecarga de microssegundos, atraindo cargas de trabalho sensíveis à latência [3]Oligo Security, "Whitepaper de Proteção em Tempo de Execução em Nível de Kernel," oligosecurity.com. Os fornecedores que vinculam alertas em tempo de execução a orientações de correção de código ganham preferência à medida que as equipes de DevSecOps exigem menor tempo médio de remediação. Os nichos de borda e IoT permanecem abertos para especialistas que conseguem proteger dispositivos baseados em ARM com armazenamento e capacidade de processamento limitados.

Líderes do Setor de Proteção Autônoma de Aplicações em Tempo de Execução

CA Veracode Inc.

Contrast Security Inc.

Fortinet, Inc.

RunSafe Security Inc.

Imperva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Agência da União Europeia para a Cibersegurança publicou orientações de implementação da NIS2 que ressaltam a necessidade de controles na camada de aplicação.

- Fevereiro de 2025: A Check Point Software adicionou o Quantum Policy Insights e o Infinity AIOps para estender a postura de confiança zero em todas as aplicações.

- Janeiro de 2025: A Contrast Security lançou o Monitoramento de Vulnerabilidades de Aplicações para correlacionar falhas em produção com explorações ativas.

- Janeiro de 2025: A ArmorCode divulgou previsões de segurança para 2025 destacando a consolidação das ferramentas de gestão de postura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de proteção autônoma de aplicações em tempo de execução (RASP) como todos os softwares comerciais e wrappers de código gerenciado que residem dentro de uma aplicação ou de seu mecanismo de tempo de execução para detectar, bloquear e registrar comportamentos maliciosos em tempo real enquanto a aplicação está em execução em ambientes de produção. Soluções entregues como agentes incorporados, serviços nativos em nuvem ou sidecars de contêiner estão no escopo, desde que intervenham dentro do contexto da aplicação e não na camada de rede ou de host.

Exclusões do Escopo: Firewalls de aplicações web puros, sistemas de intrusão de host e serviços profissionais vendidos sem uma licença de RASP estão excluídos.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Proteção de Aplicações Web

- Proteção de Aplicações Móveis

- Proteção de APIs

- Proteção de Aplicações IoT

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Local

- Nuvem

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Saúde

- Governo e Defesa

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para preencher lacunas de dados, entrevistamos CISOs, arquitetos de DevSecOps e parceiros de canal regionais na América do Norte, Europa e Ásia-Pacífico. As conversas confirmaram as contagens médias de aplicações protegidas por setor, os termos típicos de assinatura e os limites de saturação em empresas de médio porte. Pesquisas de acompanhamento com fornecedores de segurança e MSSPs testaram as premissas preliminares de volume e precificação antes do bloqueio do modelo.

Pesquisa Documental

Os analistas começaram com estatísticas de cibersegurança disponíveis publicamente de fontes como o Banco de Dados Nacional de Vulnerabilidades do NIST, relatórios de ameaças da ENISA e centros de coordenação CERT, que esclareceram as frequências de exploração que moldam as curvas de adoção. Sobrepusemos contagens de implantação de portais de transparência de provedores de nuvem, métricas de carga de trabalho de aplicações publicadas pela CNCF e divulgações anuais de grandes empresas que citam gastos com segurança de aplicações em seus arquivos 10-K. Os valores de remessa foram validados em relação a rastreamentos de importação-exportação disponíveis por meio da Volza e ao impulso de patentes extraído via Questel, ajudando-nos a dimensionar os casos de uso emergentes centrados em APIs. Apresentações de empresas, whitepapers de associações e comunicados de imprensa completaram os benchmarks de precificação e os movimentos competitivos. Os exemplos acima são ilustrativos; muitas referências adicionais informaram a coleta e a triangulação de dados.

Dimensionamento e Previsão de Mercado

O modelo começa com uma construção de base instalada de cima para baixo que mapeia as cargas de trabalho de aplicações empresariais ativas e nativas em nuvem, multiplica-as pelas taxas de penetração de RASP observadas e aplica o gasto anual médio por carga de trabalho protegida. Verificações seletivas de baixo para cima, consolidações de receita de fornecedores e preço médio de venda amostrado multiplicado pelo volume validam os totais e destacam anomalias. Os impulsionadores variáveis incluem contagens publicadas de vulnerabilidades de software, participação de migração de cargas de trabalho de local para nuvem, mandatos regulatórios (GDPR, PCI DSS), erosão média de preços para software de segurança por assinatura e crescimento do PIB regional para gastos em TI. As previsões usam uma regressão multivariada que vincula esses impulsionadores à adoção histórica de RASP e incorpora limites de cenário compartilhados pelos entrevistados. Onde as estimativas de baixo para cima ficam aquém das variações de moeda local ou dos descontos do mercado paralelo, são realizados ajustes para alinhar com os sinais macroeconômicos.

Ciclo de Validação de Dados e Atualização

Cada iteração passa por duas revisões de analistas que comparam os resultados com os índices de gastos com segurança de pares e com as chamadas de resultados de fornecedores. Desvios além dos limites predefinidos acionam novos contatos com as fontes. Os relatórios são atualizados anualmente, com atualizações intermediárias após eventos materiais, como ondas de explorações de alta gravidade, para que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base do Mercado de Proteção Autônoma de Aplicações em Tempo de Execução da Mordor Merece Confiança

As estimativas publicadas diferem porque as empresas adotam escopos, bases de moeda e cadências de atualização exclusivos. Algumas incluem firewalls em aplicações adjacentes nos totais, enquanto outras ignoram a precificação por consumo vinculada a funções sem servidor.

Os principais impulsionadores de lacunas que observamos são o tratamento inconsistente da receita de serviços gerenciados, conversões de moeda desiguais, pesquisas pontuais de fornecedores sem verificações cruzadas de carga de trabalho e atualizações infrequentes do modelo. A Mordor Intelligence aplica um escopo disciplinado, baseia-se em contagens de carga de trabalho reproduzíveis e revisita o modelo sempre que a regulamentação ou a arquitetura de implantação muda, fornecendo aos tomadores de decisão uma âncora confiável.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 2,02 B (2025) | ||

| USD 3,08 B (2024) | Consultoria Global A | Inclui firewalls em aplicações adjacentes e agrupa receita de manutenção |

| USD 0,74 B (2025) | Publicação Especializada B | Contabiliza apenas licenças de software, omite taxas de consumo em nuvem |

| USD 4,54 B (2024) | Associação do Setor C | Baseia-se em pesquisas de fornecedores sem harmonização de moeda ou verificações regionais |

Essas comparações mostram que nossa seleção transparente de variáveis e as atualizações frequentes produzem uma linha de base equilibrada e rastreável na qual os clientes podem confiar para decisões de planejamento e investimento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Proteção Autônoma de Aplicações em Tempo de Execução?

A defesa em tempo real contra explorações de dia zero, arquiteturas centradas em APIs e estruturas de conformidade mais rígidas estão levando as empresas a incorporar proteção dentro das aplicações em execução.

Qual modelo de implantação lidera a adoção?

A implantação em nuvem comanda 70,70% da receita, apoiada pelo escalonamento automático e pela implantação simplificada de agentes.

Por que a saúde é a vertical de crescimento mais rápido?

Os mandatos da FDA para Listas de Materiais de Software e monitoramento contínuo exigem que hospitais e fabricantes de dispositivos adicionem visibilidade em tempo de execução, elevando o CAGR da saúde para 19,0%.

Como as restrições de desempenho afetam a adoção do mercado?

Setores sensíveis à latência, como negociação de alta frequência, permanecem cautelosos porque mesmo atrasos de microssegundos podem corroer a vantagem competitiva, moderando a adoção no curto prazo.

As PMEs estão adotando a proteção em tempo de execução?

Sim, as PMEs expandem a adoção a um CAGR de 16,2% graças às assinaturas de SaaS e aos serviços gerenciados que reduzem a necessidade de expertise interna.

Quais tecnologias poderiam disromper as soluções tradicionais de Proteção Autônoma de Aplicações em Tempo de Execução?

As plataformas de monitoramento baseadas em eBPF e de Detecção e Resposta de Aplicações oferecem alternativas de baixa sobrecarga que podem canibalizar as abordagens de agentes legados, especialmente em cargas de trabalho críticas para o desempenho.

Página atualizada pela última vez em: