Tamanho e Participação do Mercado de Plataformas de Revisão Segura de Código

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

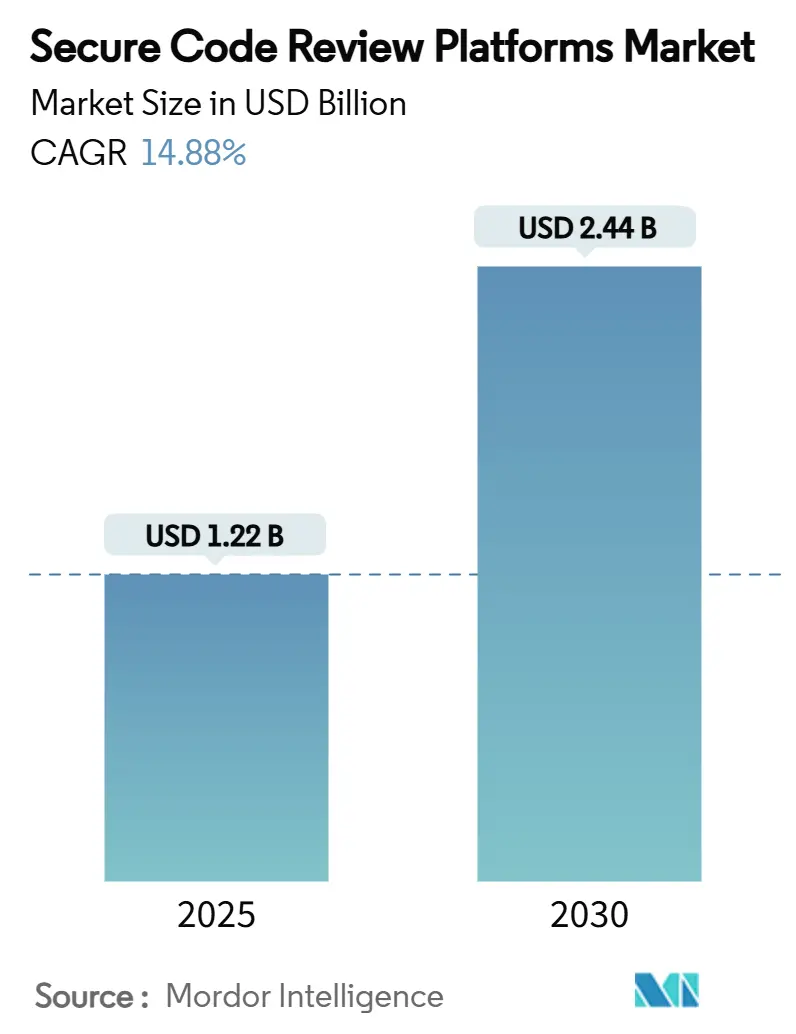

| Tamanho do Mercado (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Revisão Segura de Código por Mordor Intelligence

O tamanho do mercado de plataformas de revisão segura de código está em USD 1,22 bilhão em 2025 e tem previsão de atingir USD 2,44 bilhões até 2030, refletindo uma CAGR de 14,88%. Essa expansão espelha a crescente agenda de transformação digital, a crescente pressão regulatória e o uso acelerado do desenvolvimento assistido por IA que requer validação de segurança contínua. A Ordem Executiva 14028 nos Estados Unidos e a diretiva NIS2 da UE transformaram a codificação segura de uma prática interna recomendada em um pré-requisito de aquisição, deslocando as prioridades orçamentárias para plataformas que geram listas de materiais de software, atestados de cadeia de suprimentos e artefatos de conformidade automatizados. O aumento do código gerado por IA aprofunda os pontos cegos de segurança e intensifica a demanda por ferramentas capazes de avaliar a lógica produzida por máquinas em tempo real. A consolidação continua — a Synopsys desinvestiu seu Grupo de Integridade de Software por até USD 2,1 bilhões, enquanto proprietários de capital privado buscam supostamente uma avaliação de USD 2,5 bilhões para a Checkmarx — demonstrando a confiança dos investidores no crescimento de plataformas impulsionado por escala. Enquanto isso, problemas persistentes de qualidade na análise estática legada criam oportunidades para detecção aumentada por IA e autorremediação, posicionando mecanismos de revisão inteligentes como o próximo catalisador de crescimento.

Principais Conclusões do Relatório

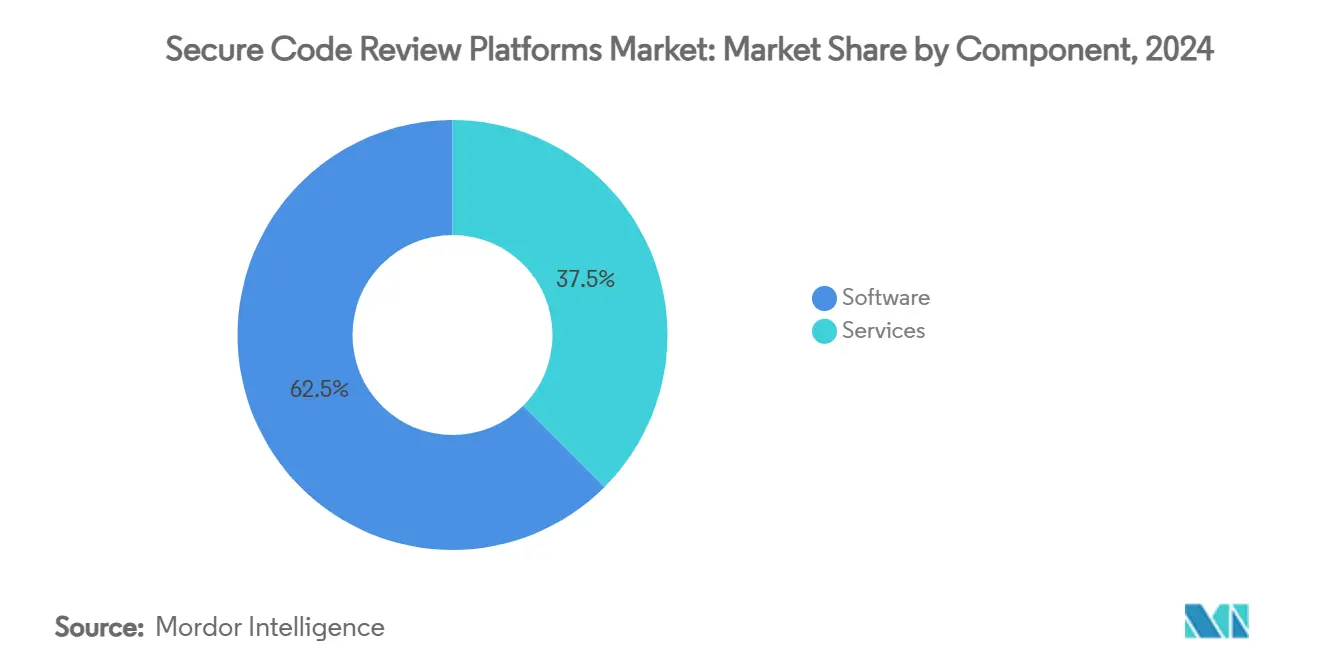

- Por componente, o software liderou com 62,5% de participação na receita do mercado de plataformas de revisão segura de código em 2024, enquanto os serviços têm projeção de avançar a uma CAGR de 16,4% até 2030.

- Por implantação, as soluções baseadas em nuvem detiveram 56,7% da receita de 2024 no mercado de plataformas de revisão segura de código, ao passo que os modelos híbridos devem expandir a uma CAGR de 16,2% ao longo do período de previsão.

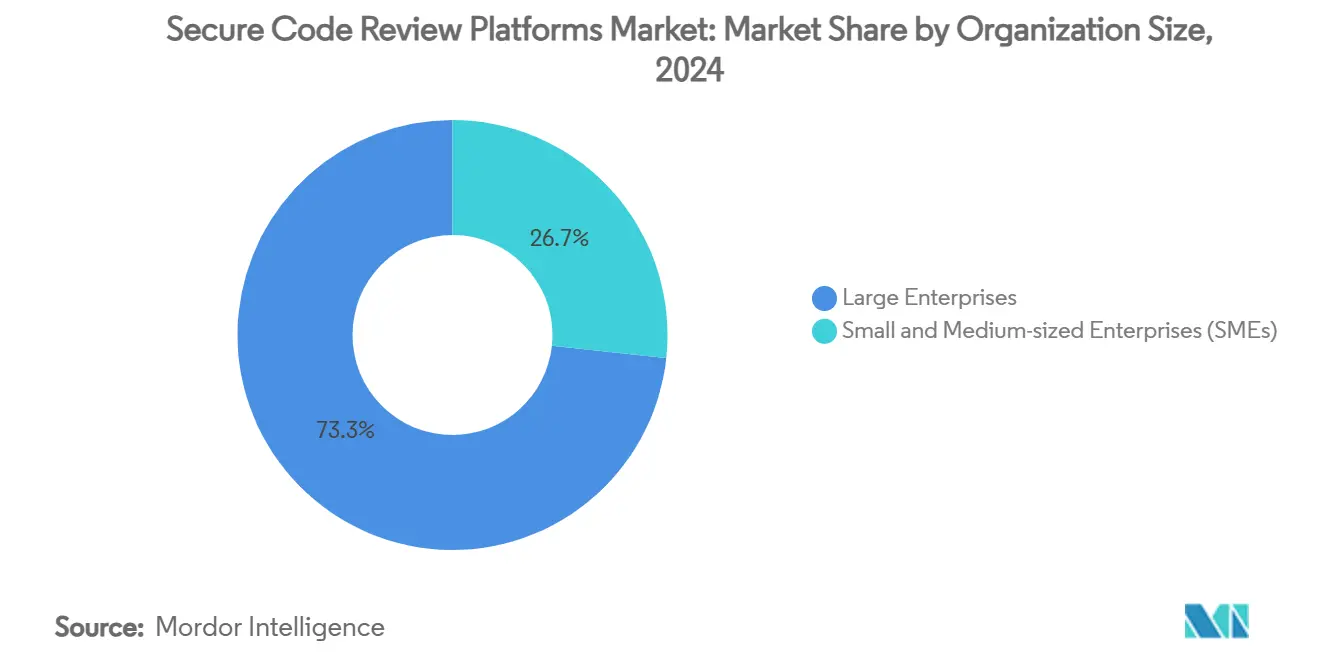

- Por porte organizacional, as grandes empresas responderam por 73,3% dos gastos em 2024, mas as PMEs têm previsão de crescer a uma CAGR de 16,5% até 2030 no mercado de plataformas de revisão segura de código.

- Por tipo de teste, o teste de segurança de aplicação estática comandou 42,7% da receita do mercado de plataformas de revisão segura de código em 2024, enquanto a revisão automatizada aumentada por IA deve registrar uma CAGR de 16% durante o mesmo horizonte.

- Por vertical do setor, TI e telecomunicações capturaram 29,5% da receita de 2024, mas o BFSI está posicionado para registrar uma CAGR de 15,9% até 2030 no mercado de plataformas de revisão segura de código.

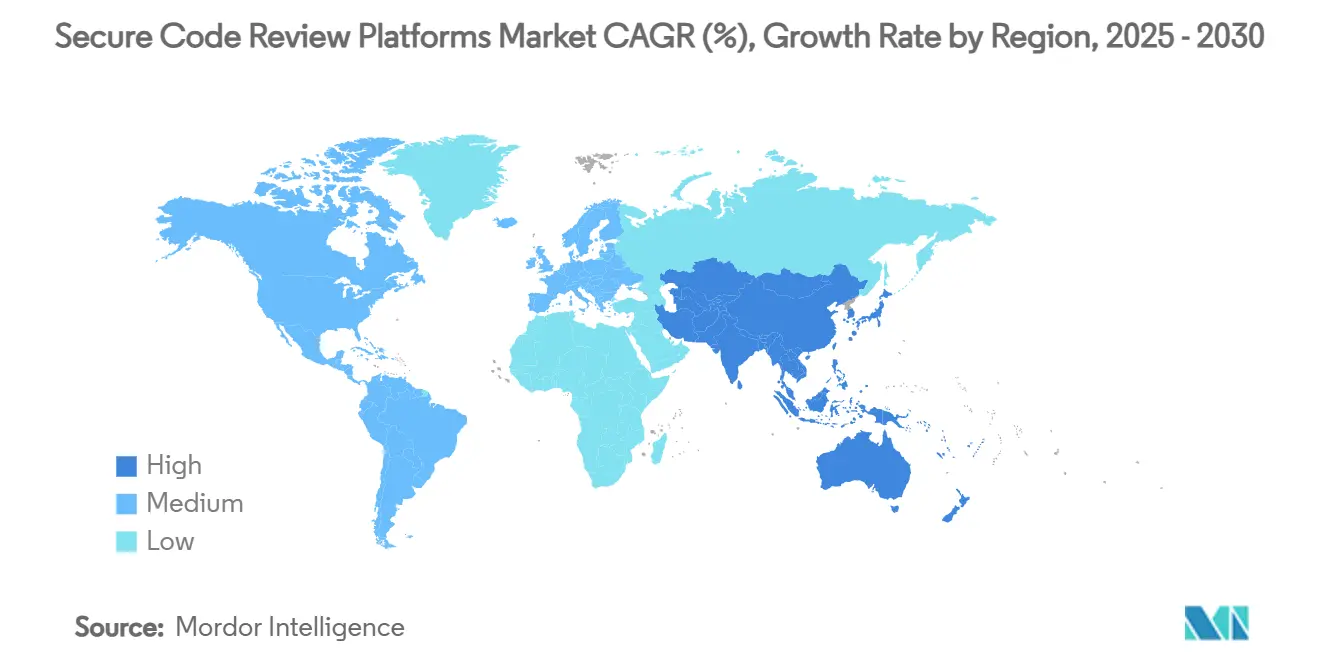

- Por geografia, a América do Norte dominou com uma participação de 38,2% no mercado de plataformas de revisão segura de código em 2024, enquanto a Ásia-Pacífico deve alcançar uma CAGR de 16,1% ao longo da janela de previsão.

Tendências e Perspectivas do Mercado Global de Plataformas de Revisão Segura de Código

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de DevSecOps em todo o SDLC | +2.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios para cadeia de suprimentos de software segura | +2.8% | América do Norte, UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Explosão de componentes de código aberto impulsionando a SCA | +1.9% | Global, foco em empresas | Curto prazo (≤ 2 anos) |

| Capacidades de autorremediação com tecnologia GenAI | +2.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Prêmios de ciberseguro vinculados a métricas de segurança de código | +1.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Comercialização de serviços de SBOM | +1.4% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de DevSecOps em Todo o SDLC

O crescente reconhecimento de que as correções pós-implantação retardam a entrega levou os controles de segurança a migrarem para pipelines automatizados. Empresas que incorporaram testes contínuos, política como código e relatórios de feedback em tempo real reduziram os atrasos de lançamento e aumentaram a produtividade dos desenvolvedores. A adoção cresce mais rapidamente em ambientes de microsserviços e conteinerizados, onde equipes descentralizadas dependem de barreiras de proteção automatizadas para manter o ritmo. [1]Pynt, "18 Ferramentas de DevSecOps para Conhecer em 2025," pynt.io Os fornecedores de ferramentas agora enfatizam integrações sem atrito com orquestradores de CI/CD populares, permitindo que as verificações de segurança sejam executadas em cada confirmação sem acionamentos manuais. As empresas que implementaram o DevSecOps abrangente em 2024 continuam a expandir a cobertura para dependências de terceiros e Infraestrutura como Código, ampliando o gasto endereçável para plataformas de revisão.

Mandatos Regulatórios para Cadeia de Suprimentos de Software Segura

As regras federais de cadeia de suprimentos dos EUA e as diretivas NIS2, CRA e DORA da Europa obrigam os fornecedores a fornecer SBOMs, processos de divulgação de vulnerabilidades e pipelines de desenvolvimento com evidência de integridade. O não cumprimento arrisca exclusão contratual e multas que chegam a 2% do faturamento global na UE. A demanda, portanto, se inclina para plataformas que automatizam o inventário de componentes, geram pacotes de atestação e mantêm trilhas de auditoria imutáveis. Os operadores de infraestrutura crítica — energia, transporte e saúde — enfrentam prazos mais próximos, acelerando as compras de curto prazo e criando demanda duradoura por implantações de SaaS e híbridas prontas para atualização.

Explosão de Componentes de Código Aberto Impulsionando a SCA

As aplicações modernas têm em média 80% de código aberto, exigindo visibilidade contínua sobre dependências aninhadas. O incidente do Log4j evidenciou a exposição a vulnerabilidades em cascata, levando as empresas a adotar a análise de composição de software que mapeia hierarquias de componentes, licenças e falhas conhecidas. [2]HC3, "Riscos de Software de Código Aberto no Setor de Saúde," hhs.gov Os conjuntos de SCA contemporâneos integram análises preditivas para sinalizar riscos emergentes e acionar atualizações automatizadas de solicitações de pull, ajudando as equipes de segurança a priorizar a remediação em bases de código extensas sem triagem manual exaustiva.

Capacidades de Autorremediação com Tecnologia GenAI

Os fornecedores de plataformas incorporam grandes modelos de linguagem ajustados em corpora de codificação segura para explicar descobertas em linguagem simples e oferecer patches prontos para mesclagem. O mecanismo estático nativo de IA da Snyk superou USD 100 milhões em receita recorrente anual, validando o apetite por correções automatizadas que reduzem a sobrecarga de triagem. Os primeiros adotantes citam reduções expressivas em alertas duplicados e ciclos de mesclagem mais rápidos. No entanto, os patches gerados por IA devem ser verificados, gerando soluções complementares que verificam o código produzido por modelos quanto à conformidade com políticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas taxas de falsos positivos e fadiga dos desenvolvedores | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em segurança de aplicações | -2.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Portabilidade de conjuntos de regras entre ecossistemas de linguagens | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Limites de residência de dados na adoção de revisão em nuvem | -0.9% | Europa, APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falsos Positivos e Fadiga dos Desenvolvedores

Uma enxurrada de alertas genéricos mina a confiança nos resultados de varredura, com a telemetria da plataforma mostrando que mais de um quarto dos problemas sinalizados são, em última análise, descartados como não exploráveis. As equipes de desenvolvimento sobrecarregadas por descobertas ruidosas atrasam a remediação, prolongando as janelas de vulnerabilidade. Os fornecedores agora incorporam classificação sensível ao contexto, rastreamento de fluxo de dados e supressão de duplicatas baseada em IA para apresentar apenas defeitos acionáveis. O Teste de Segurança de Aplicação Interativa reduz ainda mais o ruído ao validar descobertas em tempo de execução, embora a adoção ainda seja dificultada pela complexidade de integração e pela sobrecarga de desempenho.

Escassez de Talentos em Segurança de Aplicações

A demanda por expertise em desenvolvimento seguro continua a superar a oferta, inflacionando salários e prolongando os ciclos de contratação. Empresas sem engenheiros dedicados de segurança de aplicações têm dificuldade em configurar políticas, ajustar conjuntos de regras e realizar triagem de descobertas. Os fornecedores respondem com ofertas de serviços gerenciados e fluxos de trabalho de melhores práticas pré-configurados que reduzem as barreiras de entrada, mas a supervisão eficaz permanece essencial, moderando a penetração de plataformas no curto prazo, especialmente entre organizações com restrições orçamentárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso

As licenças de software retiveram 62,5% da participação no mercado de plataformas de revisão segura de código em 2024, pois os mecanismos de varredura principais permanecem os principais impulsionadores de compra. No entanto, a receita de serviços tem projeção de crescer a uma CAGR de 16,4% à medida que as organizações terceirizam implementação, criação de regras e monitoramento contínuo. O tamanho do mercado de plataformas de revisão segura de código para serviços gerenciados está se expandindo mais rapidamente nos segmentos verticais regulamentados que precisam demonstrar garantia contínua aos auditores. Os hospitais, por exemplo, contratam especialistas externos para operar programas centralizados de risco de código que integram a telemetria da plataforma com painéis mais amplos de cadeia de suprimentos cibernética. [3]Instituto Nacional de Padrões e Tecnologia, "Estudos de Caso em Gestão de Risco da Cadeia de Suprimentos Cibernética: Mayo Clinic," nist.gov

O aumento da demanda por serviços também reflete a transição de uma compra centrada em ferramentas para uma compra centrada em resultados. Os provedores agora agrupam resposta a incidentes, triagem de tickets e relatórios de conformidade em assinaturas recorrentes, permitindo que os clientes contornem os gargalos de contratação e concentrem o escasso talento interno em iniciativas estratégicas.

Por Implantação: O Modelo Híbrido Equilibra Controle e Escalabilidade

As implantações em nuvem entregaram a maior fatia de receita, com 56,7% em 2024, favorecidas por atualizações sem manutenção e proximidade com equipes de desenvolvimento centradas em SaaS. No entanto, o modelo híbrido tem previsão de expandir a uma CAGR de 16,2% à medida que as empresas conciliam mandatos de soberania de dados com a velocidade do DevSecOps. O tamanho do mercado de plataformas de revisão segura de código atribuível a arquiteturas híbridas cresce mais rapidamente na Europa, onde o NIS2 e o GDPR pressionam os repositórios que contêm código classificado a permanecerem no local.

Os projetos híbridos normalmente executam mecanismos de varredura localmente enquanto transferem análises, painéis e emissão de tickets para nuvens multilocatárias, oferecendo controle granular sem sacrificar recursos colaborativos. As implantações exclusivamente no local persistem em defesa e infraestrutura crítica, mas sua participação relativa diminui à medida que os scanners conteinerizados simplificam o processamento isolado dentro de fluxos de trabalho nativos da nuvem.

Por Porte Organizacional: As PMEs Aceleram a Adoção

As grandes empresas comandaram uma participação dominante de 73,3% no tamanho do mercado de plataformas de revisão segura de código em 2024, devido a portfólios complexos e conformidade obrigatória. No entanto, os gastos das PMEs devem crescer a uma CAGR de 16,5% à medida que os modelos de SaaS baseados em assinatura com preços escalonados reduzem os custos de entrada.

As PMEs gravitam em torno de triagem assistida por IA que reduz os requisitos de expertise manual e de painéis hospedados na nuvem que abstraem o gerenciamento de infraestrutura. As startups nativas da nuvem frequentemente incorporam a revisão segura de código desde o primeiro dia, tratando a varredura automatizada como uma etapa padrão do pipeline em vez de uma camada opcional, acelerando a fidelização à ferramenta e o valor vitalício para os fornecedores.

Por Tipo de Teste: A Revisão Aumentada por IA Ganha Tração

O Teste de Segurança de Aplicação Estática deteve uma participação de 42,7% em 2024, graças à ampla cobertura de linguagens e à detecção de defeitos em estágio inicial. No entanto, a revisão automatizada aumentada por IA agora registra a CAGR mais rápida, de 16%, à medida que os compradores priorizam insights ricos em contexto e correções rápidas. A participação no mercado de plataformas de revisão segura de código para produtos aumentados por IA deve se ampliar ainda mais à medida que os fornecedores demonstram menores taxas de falsos positivos e tempo médio de remediação mais rápido do que o SAST legado.

Enquanto isso, a demanda por Análise de Composição de Software cresce em conjunto com o uso de código aberto, e a adoção do Teste de Segurança de Aplicação Interativa cresce em arquiteturas conteinerizadas onde o feedback em tempo de execução complementa a varredura estática. Os conjuntos que combinam todas as quatro modalidades em um painel unificado dominam cada vez mais as avaliações de pré-seleção.

Por Vertical do Setor: O BFSI Avança Rapidamente

TI e Telecomunicações mantiveram a liderança de receita com 29,5% em 2024 devido às grandes equipes de engenharia internas e ao alto ritmo de lançamentos. O setor Bancário, de Serviços Financeiros e Seguros exibe a CAGR mais forte, de 15,9%, à medida que os reguladores intensificam a supervisão e as seguradoras vinculam os prêmios cibernéticos a métricas de codificação segura. O tamanho do mercado de plataformas de revisão segura de código alocado ao BFSI é impulsionado por grandes orçamentos de modernização em bancos centrais, carteiras digitais e finanças incorporadas.

Saúde e Ciências da Vida demonstram renovado interesse à medida que a FDA aplica a documentação de cibersegurança pré-mercado e pós-mercado para dispositivos conectados. [4]Medcrypt, "Atendendo aos Requisitos de Cibersegurança da FDA com o Medcrypt Guardian e o RTI Connext," medcrypt.com As agências governamentais também aumentam o financiamento para proteger a infraestrutura de software crítica que sustenta os serviços públicos essenciais.

Análise Geográfica

A América do Norte deteve uma participação de 38,2% em 2024 com base nas regras de aquisição federal que incorporam requisitos de SBOM e monitoramento contínuo nas cláusulas contratuais. O ecossistema de capital de risco da região acelera a inovação, com a Snyk ultrapassando USD 100 milhões em ARR e o GitHub lançando varredura de segredos baseada em IA que reduz os falsos positivos em 94%. A consolidação, como a Synopsys separando sua unidade de Integridade de Software, sinaliza o apetite sustentado dos investidores por plataformas que cobrem todo o fluxo de trabalho de DevSecOps.

A Ásia-Pacífico tem projeção de registrar uma CAGR de 16,1%, a mais rápida entre todas as regiões. Um crescente conjunto de engenheiros de software, a crescente adoção da nuvem e novas diretrizes de cibersegurança no Japão, na Índia e em Singapura impulsionam as aquisições. Empresas com sede em Singapura, Índia e Vietnã exportam serviços de código seguro globalmente, aproveitando vantagens de custo enquanto aderem a padrões internacionais. Startups locais como a AppSecure demonstram expertise regional oferecendo pacotes de teste de penetração e revisão de código-fonte em toda a APAC.

A Europa registra crescimento constante ancorado pelo NIS2, CRA e DORA, que coletivamente cobrem um estimado de 350.000 entidades. A popularidade da implantação híbrida cresce à medida que as organizações equilibram a residência de dados com a velocidade dos recursos. As violações da cadeia de suprimentos intensificaram o escrutínio dos compradores sobre os programas de segurança dos fornecedores, impulsionando a demanda por plataformas capazes de mapear árvores de dependências e gerar divulgações de vulnerabilidades em tempo real.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas mostra crescente consolidação. As principais plataformas integram SAST, SCA, IAST e remediação com tecnologia de IA em painéis unificados, criando altos custos de migração. A aquisição da Tidelift pela Sonar amplia a cobertura para a governança de dependências de código aberto, enquanto a parceria do GitHub com a JFrog unifica o gerenciamento de artefatos com a segurança de código.

A atividade de capital privado permanece intensa. O Grupo de Integridade de Software da Synopsys foi separado para a Clearlake Capital e a Francisco Partners por até USD 2,1 bilhões, possibilitando investimento focado para acelerar a transformação para a nuvem. Os investidores supostamente avaliam a Checkmarx em cerca de USD 2,5 bilhões, refletindo confiança no crescimento da segurança de aplicações nativas da nuvem.

A diferenciação por IA surge como tema central. Snyk, Sonar e Contrast Security apresentam modelos proprietários que reduzem os volumes de alertas e geram automaticamente patches seguros, enquanto participantes menores inovam com mecanismos de regras específicos para linguagens ou cobertura de setores verticais. Oportunidades de espaço em branco persistem em software de controle industrial, análise de firmware e plataformas de baixo código, sugerindo espaço para especialistas de nicho ou aquisições direcionadas.

Líderes do Setor de Plataformas de Revisão Segura de Código

Synopsys, Inc.

Checkmarx Ltd.

Veracode, Inc.

Snyk Ltd.

SonarSource SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sonar introduziu o AI Code Assurance e o AI CodeFix para remediação com um clique.

- Maio de 2025: A Snyk apresentou a Plataforma de Confiança em IA para desenvolvimento seguro na era da IA.

- Março de 2025: O GitHub aprimorou o Copilot com varredura de segredos orientada por IA que reduz os falsos positivos em 94%.

- Março de 2025: A AWS e o GitLab lançaram uma oferta integrada de IA combinando o GitLab Duo com o Amazon Q para agilizar o DevSecOps.

- Fevereiro de 2025: A Snyk adquiriu a Reviewpad para proteger solicitações de pull à medida que o volume de código gerado por IA cresce.

- Dezembro de 2024: A Sonar concluiu a aquisição da Tidelift para fortalecer a governança de código aberto.

Escopo do Relatório Global do Mercado de Plataformas de Revisão Segura de Código

| Software | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Baseado em Nuvem |

| No Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Teste de Segurança de Aplicação Estática (SAST) |

| Teste de Segurança de Aplicação Interativa (IAST) |

| Análise de Composição de Software (SCA) |

| Revisão Automatizada Aumentada por IA |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Educação |

| Outros Segmentos Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Implantação | Baseado em Nuvem | ||

| No Local | |||

| Híbrido | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Tipo de Teste | Teste de Segurança de Aplicação Estática (SAST) | ||

| Teste de Segurança de Aplicação Interativa (IAST) | |||

| Análise de Composição de Software (SCA) | |||

| Revisão Automatizada Aumentada por IA | |||

| Por Vertical do Setor | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Educação | |||

| Outros Segmentos Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plataformas de revisão segura de código?

Está avaliado em USD 1,22 bilhão em 2025.

Com que rapidez os gastos com ferramentas de revisão segura de código crescerão?

O mercado tem projeção de registrar uma CAGR de 14,88%, dobrando para USD 2,44 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente?

A revisão automatizada aumentada por IA lidera com uma CAGR de 16% graças a menores falsos positivos e recursos de autorremediação.

Por que as implantações híbridas estão ganhando ritmo?

Elas permitem que as empresas mantenham o código sensível no local enquanto aproveitam a análise em nuvem, atendendo às regras de soberania de dados, como as do NIS2 da UE.

Qual região deve crescer mais rapidamente?

Ásia-Pacífico, apoiada por uma CAGR de 16,1% e crescentes reservas de talentos em desenvolvimento de software.

Quão concentrada é a concorrência entre fornecedores?

O mercado pontua 6/10 em concentração, com os cinco maiores provedores detendo aproximadamente dois terços da receita.

Página atualizada pela última vez em: