Tamanho e Participação do Mercado de Switches de Rede Robustecidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

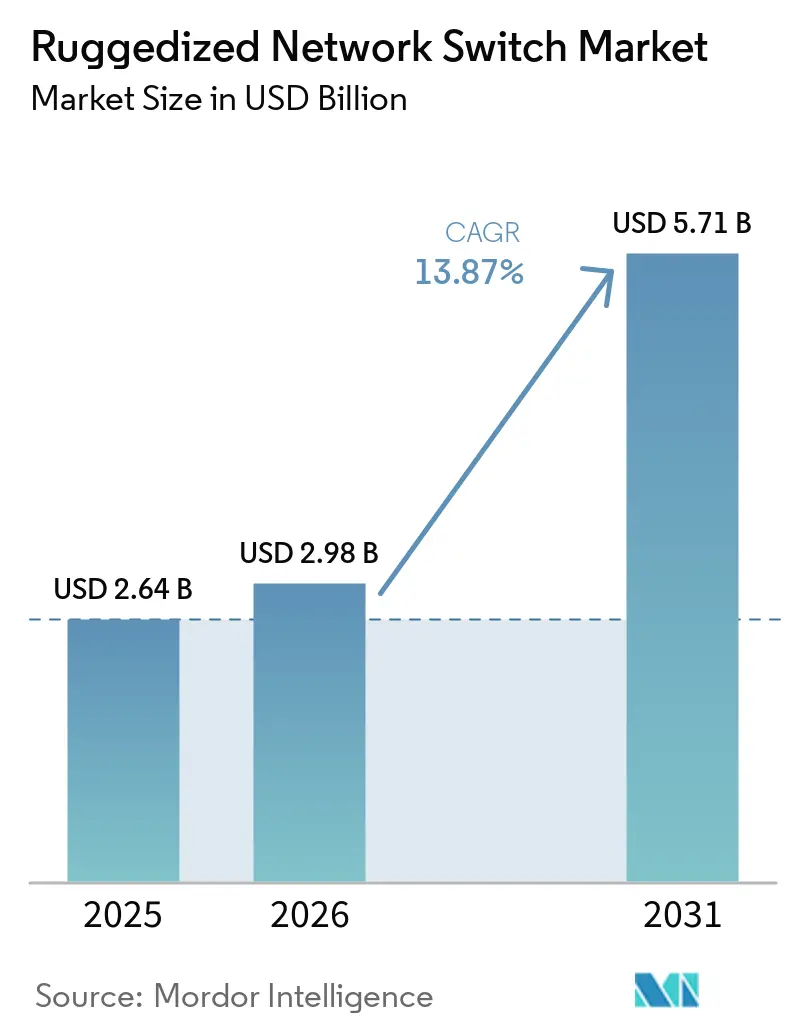

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switches de Rede Robustecidos por Mordor Intelligence

O tamanho do mercado de switches de rede robustecidos está projetado para expandir de USD 2,64 bilhões em 2025 e USD 2,98 bilhões em 2026 para USD 5,71 bilhões até 2031, registrando um CAGR de 13,87% entre 2026 e 2031. A intensificação da implantação da Internet das Coisas industrial em locais adversos, programas de defesa que impulsionam a computação de borda tática e a rápida expansão ferroviária na Ásia-Pacífico e no Oriente Médio são os fatores fundamentais por trás dessa trajetória robusta. A adoção de Redes Sensíveis ao Tempo (TSN) na automação automotiva e de processos, mandatos de cibersegurança como a IEC 62443-4-2 e o surgimento de velocidades de porta de 25 Gbps e 40 Gbps estão fortalecendo o roteiro tecnológico. O impulso de investimento é ainda reforçado por contratos de modernização da rede elétrica nos Estados Unidos, pela diretiva de corredor 5G da União Europeia e por iniciativas de mineração autônoma na Austrália e no Chile. Embora os prazos crescentes de entrega de componentes e o prêmio de capital dos equipamentos robustecidos representem desafios de curto prazo, os benefícios do custo total de propriedade ao longo de ciclos de vida de 10 anos e o crescente apoio regulatório contrabalançam esses obstáculos.

Principais Conclusões do Relatório

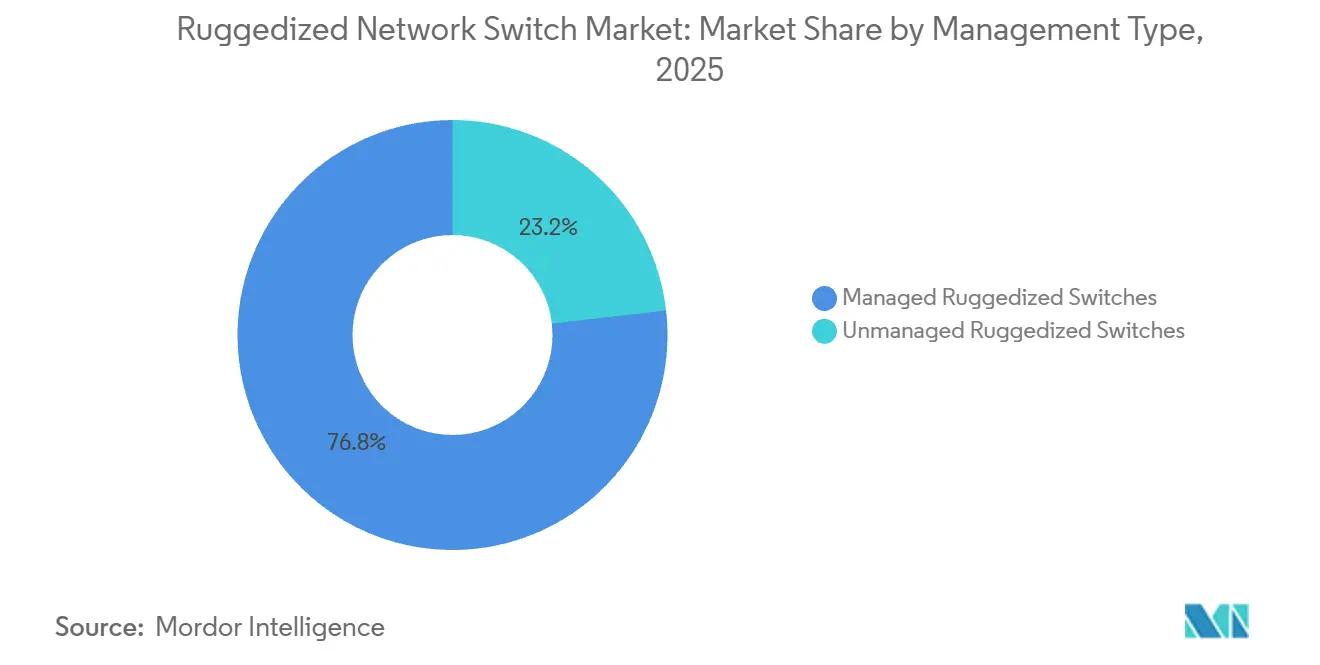

- Por tipo de gerenciamento, as arquiteturas gerenciadas detinham 76,82% da participação de receita em 2025 e avançam a um CAGR de 14,22% até 2031.

- Por velocidade de porta, 1 GbE e abaixo detinha 47,36% da participação de receita em 2025, e a faixa de 25 Gbps e 40 Gbps é a de crescimento mais rápido, expandindo-se a um CAGR de 18,73% durante 2026-2031.

- Por tamanho de empresa, as grandes empresas responderam por 68,55% da receita em 2025, mas as pequenas e médias empresas avançam a um CAGR de 16,88% até 2031.

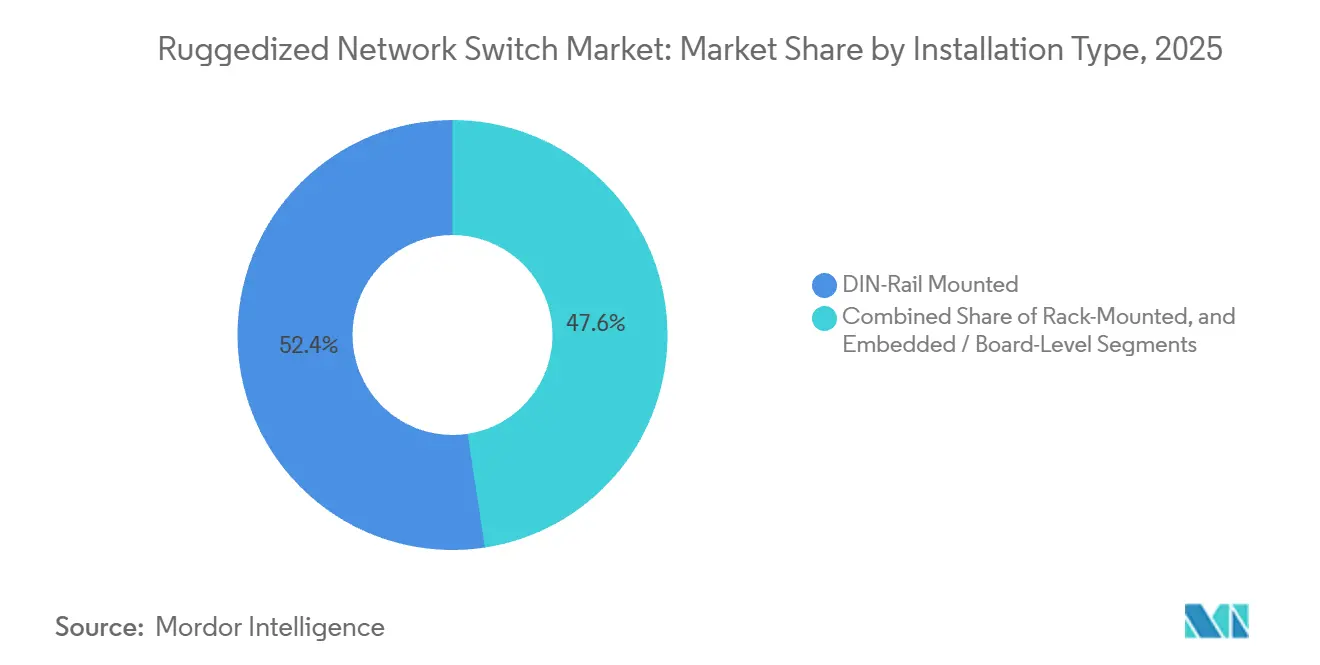

- Por tipo de instalação, a montagem em Trilho DIN detinha 52,41% da participação de receita do mercado de switches de rede robustecidos em 2025, mas o tipo de instalação embarcada avança a um CAGR de 16,88% até 2031.

- Por indústria do usuário final, o transporte registrou a perspectiva de crescimento mais elevada, com um CAGR de 15,91% até 2031, enquanto as aplicações industriais retiveram 30,58% da demanda de 2025 do mercado de switches de rede robustecidos.

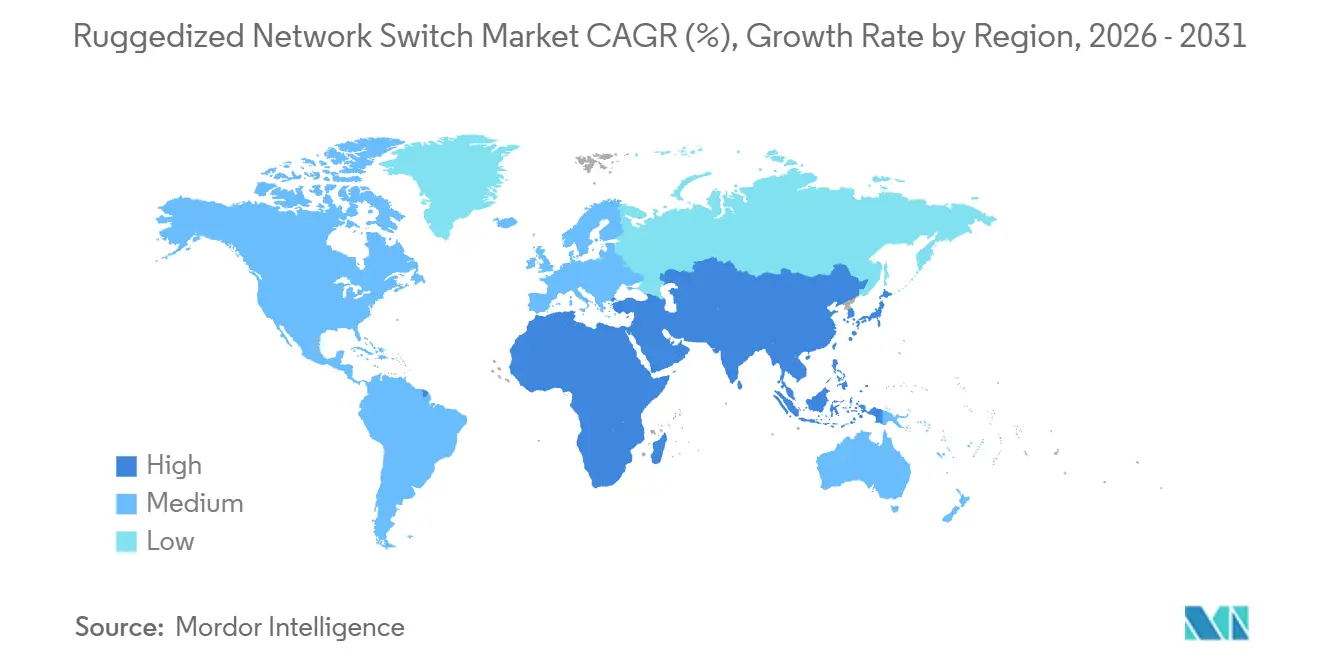

- Por geografia, a América do Norte liderou com 35,92% de participação de receita em 2025, mas a Ásia-Pacífico está a caminho de registrar um CAGR de 16,18% e superar em valor incremental até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switches de Rede Robustecidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração de Padrões de Redes Sensíveis ao Tempo | 3.20% | Global, mais forte na Alemanha, Japão e Estados Unidos | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Trânsito Ferroviário em Todo o Mundo | 2.90% | Núcleo da Ásia-Pacífico, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Aumento dos Orçamentos de Modernização da Defesa | 2.40% | América do Norte, Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Computação de Borda na Borda Robustecida | 2.10% | Mineração global, petróleo e gás offshore | Curto prazo (≤ 2 anos) |

| Adoção Crescente da IoT Industrial em Ambientes Adversos | 1.80% | Manufatura na América do Norte e Europa, energia na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de Dispositivos de Borda Robustecidos Habilitados para 5G | 1.50% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Padrões de Redes Sensíveis ao Tempo

Os protocolos TSN, notadamente o IEEE 802.1AS para sincronização de tempo e o 802.1Qbv para agendamento de tráfego, habilitam Ethernet determinístico que substitui sistemas de barramento de campo proprietários na automação de fábricas. A Siemens introduziu switches SCALANCE XM-400 habilitados para TSN que entregam jitter inferior a 1 µs, desbloqueando controle de movimento de precisão em linhas de montagem automotiva.[1]Siemens AG, "SCALANCE XM-400 Industrial Ethernet Switches," Siemens.com O perfil unificado IEC/IEEE 60802 publicado em 2024 garante interoperabilidade entre múltiplos fornecedores, reduzindo o risco de integração para operadores de plantas IEC.CH. A série EDS-4000 da Moxa combina TSN com segurança IEC 62443-4-2 para atender aos requisitos duplos de determinismo e resiliência cibernética em infraestruturas críticas. A adoção de Ethernet veicular para gerenciamento de baterias e sistemas avançados de assistência ao condutor estende a demanda por TSN para o backbone de transporte.

Expansão da Infraestrutura de Trânsito Ferroviário em Todo o Mundo

A China já opera 46.000 km de ferrovia de alta velocidade e tem como meta 70.000 km até 2035, com cada composição exigindo switches com certificação EN 50155 para informações ao passageiro, sinalização e diagnósticos. A Índia possui 945 km de linhas de metrô em operação e mais de 1.200 km em construção, incluindo a Fase IV do Metrô de Delhi avaliada em INR 600 bilhões (USD 7,2 bilhões).[2]Delhi Metro Rail Corporation, "Phase IV Expansion Projects," Delhimetrorail.com A rota Jacarta-Bandung da Indonésia, operacional desde 2023, está estimulando projetos paralelos em todo o Sudeste Asiático. Os mercados maduros também estão renovando as bases instaladas; a auditoria da Escócia de 2026 listou 1.017 switches IP robustecidos com prazo de vida útil encerrado para substituição. Megaprojetos do Oriente Médio, como o Metrô de Riade e o túnel do Bósforo na Turquia, especificam switches sem ventilador e classificados para deserto, a fim de garantir confiabilidade sob calor extremo.

Aumento dos Orçamentos de Modernização da Defesa

Os Estados Unidos destinaram USD 143,2 bilhões para Pesquisa, Desenvolvimento, Teste e Avaliação no exercício fiscal de 2026, com USD 28,9 bilhões canalizados para sistemas de ciberespaço e espaço que dependem de redes de borda tática. As Pilhas de Segurança Regional Conjunta da DISA especificam switches qualificados pela MIL-STD-810H que suportam ambientes eletromagnéticos contestados. Os membros da OTAN que se comprometem a destinar 2% do PIB aos gastos com defesa estão modernizando bases avançadas com backbones IP robustecidos. O programa de submarinos AUKUS da Austrália, avaliado em AUD 368 bilhões (USD 245 bilhões), e a linha do caça KF-21 da Coreia do Sul incluem backbones Ethernet para fusão de sensores e sistemas de missão. O alinhamento de certificações com os padrões STANAG e MIL-STD coloca ênfase adicional em fornecedores com histórico estabelecido na área de defesa.

Demanda Crescente por Computação de Borda na Borda Robustecida

Análises intensivas em latência estão migrando para locais de campo para evitar as penalidades de milissegundos das idas e vindas à nuvem. O transporte autônomo de carga da Fortescue no Pilbara processa feeds de lidar e câmera localmente, reduzindo a latência de ida e volta de 200 ms para menos de 10 ms. O Departamento de Energia dos Estados Unidos concedeu USD 3,46 bilhões para atualizações de resiliência da rede elétrica que incorporam switches classificados pela IEC 61850-3 em subestações. O plano de rede elétrica de USD 9,8 bilhões da Dominion Energy abrange 12.000 subestações que requerem switches com proteção ambiental para integração de recursos de energia distribuída. Portos automatizados em Los Angeles e Melbourne utilizam computação de borda para prevenção de colisões de guindastes, com hardware reforçado contra névoa salina e vibração. Coletivamente, essas implantações demonstram a proposta de valor para velocidades de porta de alta largura de banda na borda adversa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | –2.1% | Pequenas e médias empresas globais | Curto prazo (≤ 2 anos) |

| Requisitos Complexos de Certificação e Conformidade | –1.6% | Europa, América do Norte, marítimo, petróleo e gás | Médio prazo (2-4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Componentes Reforçados | –1.3% | Polos semicondutores da Ásia-Pacífico, defesa dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica em Projetos Compactos | –0.9% | Deserto do Oriente Médio, offshore ártico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Prêmios de preço que variam de 300% a 500% em relação ao hardware Ethernet comercial desestimulam operadores com restrições de caixa, mesmo que as taxas de falha e os gastos com manutenção favoreçam os equipamentos robustecidos ao longo de uma década. Os municípios frequentemente adiam atualizações de switches apesar das ameaças cibernéticas verificadas sinalizadas na revisão de ativos da Escócia de 2026. Pequenos fabricantes frequentemente prolongam o uso de equipamentos legados por meio de atualizações de firmware improvisadas em vez de renovações completas, ampliando a janela de exposição cibernética. Embora modelos de arrendamento e compra por assinatura reduzam o desembolso inicial, sua adoção fora das grandes empresas ainda está em estágio inicial. Superar essa lacuna de financiamento é essencial para a aceleração ampla do mercado.

Requisitos Complexos de Certificação e Conformidade

Os testes de resistência descritos na MIL-STD-810H e na Zona 2 ATEX prolongam o tempo de comercialização em até 24 meses e acrescentam de USD 0,5 a 2 milhões em custos de engenharia não recorrentes. A aprovação marítima DNV-GL exige testes rigorosos de vibração e névoa salina, com reinspeção necessária após cada alteração de hardware.[3]DNV GL, "Maritime Type Approval and Certification," Dnv.com A EN 50155 para ferroviário, a UL 61010-2-201 para a América do Norte e as marcações CE e CCC sobrepostas fragmentam ainda mais os requisitos, obrigando os fornecedores a manter múltiplas variantes de produtos. A complexidade resultante reduz as economias de escala, infla os estoques e desencoraja participantes menores de expandir globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gerenciamento: Mandatos de Cibersegurança Favorecem Arquiteturas Gerenciadas

O segmento gerenciado conquistou 76,82% da receita de 2025 à medida que os operadores adotaram as linhas de base de segurança IEC 62443-4-2, segmentação de VLAN e autenticação baseada em funções. Essa dominância continua, com um CAGR de 14,22% que eleva o tamanho do mercado de switches de rede robustecidos do segmento ao longo da previsão. Os switches gerenciados também ancoram as implantações de Redes Sensíveis ao Tempo, pois o 802.1Qbv e o 802.1AS requerem agendamento centralizado e distribuição de clock. Os modelos não gerenciados ainda atendem a sistemas de esteira isolados e instalações de brownfield, mas o cálculo de risco está se inclinando firmemente em direção à infraestrutura gerenciada. Os fornecedores responderam com provisionamento zero-touch e painéis em nuvem que reduzem a barreira de habilidades para plantas menores, ajudando a aprofundar a penetração gerenciada nas economias emergentes.

Os dispositivos não gerenciados retêm relevância tática onde prevalecem tráfego determinístico, arquiteturas com isolamento de rede ou tetos orçamentários. No entanto, campanhas de ransomware direcionadas a sistemas de controle industrial e o escrutínio regulatório sob a Diretiva de Segurança de Redes e Informações 2 da União Europeia estão empurrando os operadores em direção à visibilidade e ao controle. À medida que a funcionalidade gerenciada se torna requisito básico, a erosão de preços está estreitando o prêmio, inclinando ainda mais a preferência a seu favor.

Por Velocidade de Porta: Uplinks Multi-Gigabit Impulsionam a Agregação de Borda

Portas de 1 Gbps e abaixo responderam por 47,36% da base instalada em 2025, mas as classes de 25 Gbps e 40 Gbps estão expandindo mais rapidamente a 18,73% até 2031, à medida que os módulos de borda processam análises de vídeo, telemetria de gêmeos digitais e fluxos de lidar. Essa faixa de velocidade responde pelo maior ganho incremental de participação no mercado de switches de rede robustecidos no período. Caminhões de mineração autônomos geram vários terabits diariamente, exigindo uplinks de 25 Gbps entre switches de cava e hubs de superfície. As faixas intermediárias de 2,5 Gbps e 5 Gbps oferecem atualizações econômicas sobre o cabeamento Cat5e existente, preenchendo a lacuna sem investimento imediato em fibra.

Os uplinks de dez gigabits permanecem o padrão para Wi-Fi de metrô e subestações de rede inteligente, equilibrando largura de banda com envelopes térmicos gerenciáveis em invólucros sem ventilador. Faixas mais altas, como 100 Gbps e 400 Gbps, são tecnicamente viáveis, mas prejudicadas pela dissipação de calor e pela escassez de ópticas de temperatura ampla. Pesquisas em substratos de tubos de calor e revestimentos nanoporosos visam aliviar essas restrições, abrindo caminho para a introdução gradual em salas de controle de energia eólica offshore e postos de comando avançados.

Por Tamanho de Empresa: Grandes Empresas Dominam, PMEs Buscam Soluções Modulares

As grandes empresas detinham a maior participação de receita de 71,28% em 2025. As grandes organizações aproveitam contratos por volume e estoque gerenciado pelo fornecedor para padronizar frotas de switches robustecidos em milhares de nós, consolidando a maior parte do valor de mercado. Elas frequentemente agrupam serviços de ciclo de vida, peças de reposição, governança de firmware e suporte de campo em planos de capital. As pequenas e médias empresas avançam a um CAGR de 15,63% até 2031; no entanto, enfrentam choque de preço e complexidade de integração que retardam a adoção. Para fechar essa lacuna, os fornecedores estão lançando chassis modulares com SFPs e fontes de alimentação substituíveis em campo, permitindo que as PMEs escalem de forma incremental e alinhem o fluxo de caixa com os ciclos de produção.

A orquestração baseada em nuvem democratiza ainda mais a adoção ao automatizar atualizações de firmware e descoberta de topologia, aliviando o ônus sobre plantas sem equipes de rede dedicadas. Acordos de arrendamento e precificação baseada em resultados também reduzem as barreiras de entrada. Programas de subsídio incorporados no Plano da Década Digital da União Europeia e vários subsídios de modernização em nível estadual nos Estados Unidos estão catalisando o investimento de PMEs em setores como processamento de alimentos e centros logísticos regionais.

Por Tipo de Instalação: Trilho DIN Domina a Automação Industrial

O formato de montagem em Trilho DIN detinha a maior participação de 52,41% em 2025, sustentando armários de controle industrial, compartimentos de equipamentos de material rodante e invólucros de campo, tornando-o o tipo de instalação mais prevalente. A montagem por encaixe rápido, a profundidade compacta e o cabeamento de acesso frontal permitem substituições rápidas que minimizam a paralisação da linha. As unidades em rack de 19 polegadas atendem a ambientes semelhantes a data centers, incluindo salas de controle de mineração e racks principais de subestações, onde cabeamento estruturado e gerenciamento de fluxo de ar estão disponíveis.

Os switches embarcados ou em nível de placa registraram o maior CAGR de 16,88% durante 2026 e 2031, atendendo a VANTs, veículos operados remotamente e equipamentos de sinalização compactos, onde limites de peso e volume impedem um chassis externo. Os fornecedores agora projetam plataformas comuns de ASIC e PCB que se adaptam a múltiplos fatores de forma, simplificando a certificação e a aquisição de materiais. Para os operadores, uma linhagem de hardware unificada simplifica os estoques de peças de reposição, o treinamento de pessoal e a uniformidade de firmware em um parque que pode abranger cavas, plantas, material rodante e armários à beira de estrada.

Por Indústria do Usuário Final: Transporte Supera o Crescimento Industrial

Os sites industriais responderam por 30,58% dos gastos de 2025, mas o transporte registrará o CAGR mais rápido de 15,91% até 2031, à medida que os sistemas de transporte inteligente (ITS), o ferroviário conectado e os portos automatizados escalam agressivamente. O avanço dos ITS é ancorado por padrões como a ITU-T Y.4232, que codifica arquiteturas de percepção à beira de estrada, impulsionando a demanda por switches com certificação EN 50155 em armários à beira de estrada. Os programas de modernização ferroviária, tanto de alta velocidade intercidades quanto de metrô urbano, impõem envelopes rigorosos de choque, vibração e temperatura, alimentando renovações em alto volume de backbones seriais legados.

Defesa, petróleo e gás, e mineração permanecem verticais resilientes, distinguidos pelos selos obrigatórios MIL-STD-810H, ATEX e IEC 61850-3 que proíbem hardware de uso geral. A energia eólica offshore é outro nicho emergente onde switches aprovados pela DNV-GL instalados em naceles e bases de torres devem resistir à névoa salina, umidade e frio extremo. Concessionárias de água e edifícios inteligentes compõem uma longa cauda de aplicações, representando coletivamente volumes incrementais estáveis, embora fragmentados.

Análise Geográfica

A América do Norte gerou 35,92% da receita de 2025 devido ao programa de Resiliência da Rede Elétrica de USD 3,46 bilhões dos Estados Unidos e ao plano de rede elétrica de USD 9,8 bilhões da Dominion Energy, que implantou milhares de subestações IEC 61850-3. A orientação da Administração Federal de Rodovias emitida em 2026 estende os equipamentos robustecidos para ITS de zonas de trabalho temporárias, ampliando o volume endereçável.[4]Administração Federal de Rodovias, "Orientação sobre Sistemas de Transporte Inteligente em Zonas de Trabalho," Fhwa.dot.gov Os gastos com defesa vinculados à Arquitetura Conjunta de Guerra Cibernética continuam a favorecer fornecedores de origem local com qualificação MIL-STD.

A Ásia-Pacífico é a de crescimento mais rápido, registrando um CAGR de 16,18% que se baseia na meta de 70.000 km de ferrovia de alta velocidade da China, no pipeline de metrô da Índia e no setor de mineração altamente automatizado da Austrália. O Japão e a Coreia do Sul avançam em linhas automotivas infundidas com TSN e iniciativas de defesa, enquanto a abertura da rota Jacarta-Bandung da Indonésia incentivou a Tailândia e a Malásia a avançar em seus próprios corredores. Os testes de 5G privado em portos de Singapura, Busan e Ningbo requerem switches com capacidade TSN que interoperem com rádios RedCap.

A Europa combina parques industriais maduros com infraestrutura digital impulsionada por políticas. O ato delegado da União Europeia de janeiro de 2026 exige a cobertura 5G ao longo dos corredores da Rede Transeuropeia de Transportes até 2030, acelerando a implantação de unidades à beira de estrada. As montadoras automotivas alemãs, os clusters de metrô da Espanha, as atualizações de ferrovia de carga da Polônia e os parques eólicos offshore do Mar do Norte contribuem com demanda diversificada. As preocupações com a soberania da cadeia de suprimentos estão estimulando a produção localizada, como o switch Quartz fabricado na França pela ECRIN Systems. O Oriente Médio impulsiona os switches robustecidos para metrôs desérticos adversos e expansões de portos do Golfo, enquanto as fábricas de mineração e nearshoring da América Latina oferecem oportunidades estáveis, embora menores. A África permanece incipiente, mas mostra tração na automação de portos sul-africanos e na logística de zonas de livre comércio nigerianas.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada, com líderes estabelecidos como Moxa, Siemens e Belden ancorando o nível superior por meio de décadas de presença nos setores ferroviário, de energia e de defesa. Esses participantes se beneficiam de relacionamentos de longa data com clientes, confiabilidade comprovada em ambientes de missão crítica e sólidos portfólios de certificação. Ao mesmo tempo, fornecedores de nicho como Antaira e EtherWAN conquistam posições competitivas ao oferecer soluções altamente especializadas, particularmente projetos em Trilho DIN e em nível de placa, adaptados para painéis industriais compactos com restrições de espaço. Em todo o mercado, os principais temas de inovação se concentram na integração de Redes Sensíveis ao Tempo (TSN), nos casos de uso emergentes de backhaul 5G RedCap e na adoção de sobreposições de segurança de confiança zero.

Desenvolvimentos recentes destacam uma mudança tanto nas estratégias de tecnologia quanto de cadeia de suprimentos. O lançamento do Quartz pela ECRIN Systems em janeiro de 2026 reflete uma tendência mais ampla de relocalização da produção, em que as empresas visam localizar a fabricação para aumentar a resiliência e reduzir o risco geopolítico. Concomitantemente, a atividade de patentes indica um foco crescente em tecnologias avançadas de gestão térmica, como projetos de tubos de calor e substratos nanoporosos, que permitem maior densidade de portas sem depender de resfriamento ativo. A participação em comitês de normas também está se tornando uma vantagem estratégica, permitindo que os fornecedores tenham visibilidade antecipada sobre protocolos em evolução e um avanço no alinhamento dos roteiros de produtos.

Ao mesmo tempo, o cenário competitivo está sendo remodelado pelo surgimento de abordagens de redes definidas por software. Startups que oferecem sobreposições definidas por software estão ganhando tração entre os operadores que buscam controle centralizado e gerenciamento de rede orientado por políticas, em oposição às configurações tradicionais baseadas em VLAN. Essa mudança reflete um movimento mais amplo do setor em direção à abstração e à automação, o que poderia desafiar os participantes estabelecidos centrados em hardware ao longo do tempo. Como resultado, os fornecedores que integrarem com sucesso capacidades de software às suas ofertas de hardware provavelmente estarão melhor posicionados no mercado em evolução.

Líderes do Setor de Switches de Rede Robustecidos

-

Moxa Inc.

-

Antaira Technologies, LLC

-

Westermo Network Technologies AB

-

Belden Inc.

-

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ECRIN Systems lançou o switch Quartz, pronto para TSN e certificado pela IEC 62443-4-2, montado na França para atender aos mandatos de conteúdo europeu.

- Janeiro de 2026: A União Europeia emitiu um ato delegado exigindo cobertura 5G ao longo dos corredores TEN-T até 2030, catalisando a demanda por switches robustecidos para backhaul à beira de estrada.

- Novembro de 2025: A Advantech lançou o MIC-3850: um cartão de switch Ethernet robusto e certificado com densidade de portas incomparável para sistemas ferroviários e industriais.

- Novembro de 2025: A HMS Networks lançou os novos switches Ethernet não gerenciados N-Tron NT110-FX2, NT111-FX3 e NT112-FX4, desenvolvidos para ambientes industriais adversos.

Escopo do Relatório Global do Mercado de Switches de Rede Robustecidos

O Mercado de Switches de Rede Robustecidos inclui dispositivos de comutação Ethernet industrial projetados para operação confiável em condições ambientais extremas, suportando conectividade de missão crítica em setores como automação industrial, transporte, concessionárias e defesa. Esses switches garantem comunicação determinística e de alta disponibilidade para aplicações industriais e externas.

O Relatório do Mercado de Switches de Rede Robustecidos é Segmentado por Tipo de Gerenciamento (Switches Robustecidos Gerenciados e Switches Robustecidos Não Gerenciados), Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Tamanho de Empresa (Pequenas e Médias Empresas e Grandes Empresas), Tipo de Instalação (Montagem em Trilho DIN, Montagem em Rack, Embarcado / Nível de Placa), Indústria do Usuário Final (Industrial, Transporte, Militar e Defesa, Petróleo e Gás, Mineração e Metais, Outras Indústrias de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches Robustecidos Gerenciados |

| Switches Robustecidos Não Gerenciados |

| 1 GbE e Abaixo |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE e Acima |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Montagem em Trilho DIN |

| Montagem em Rack |

| Embarcado / Nível de Placa |

| Industrial |

| Transporte |

| Militar e Defesa |

| Petróleo e Gás |

| Mineração e Metais |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Gerenciamento | Switches Robustecidos Gerenciados | |

| Switches Robustecidos Não Gerenciados | ||

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE e Acima | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Tipo de Instalação | Montagem em Trilho DIN | |

| Montagem em Rack | ||

| Embarcado / Nível de Placa | ||

| Por Indústria do Usuário Final | Industrial | |

| Transporte | ||

| Militar e Defesa | ||

| Petróleo e Gás | ||

| Mineração e Metais | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de switches de rede robustecidos até 2031?

A Mordor Intelligence projeta que o tamanho do mercado de switches de rede robustecidos atingirá USD 5,71 bilhões até 2031, expandindo-se a um CAGR de 13,87% a partir de 2026.

Qual tipo de gerenciamento está liderando as vendas?

As arquiteturas gerenciadas contribuíram com 76,82% da receita em 2025 e detêm a participação dominante no mercado de switches de rede robustecidos até 2031 devido a mandatos de cibersegurança como a IEC 62443-4-2.

Qual velocidade de porta apresenta o crescimento mais rápido?

A classe de 25 Gbps e 40 Gbps registra a expansão mais rápida a um CAGR de 18,73%, pois os micro data centers de borda agregam dados de vídeo e sensores em larguras de banda mais altas.

Qual vertical do usuário final está crescendo mais rapidamente?

O transporte exibe o crescimento mais rápido, avançando a um CAGR de 15,91%, à medida que os sistemas de transporte inteligente, a modernização ferroviária e os portos automatizados requerem comutação em conformidade com a EN 50155.

Por que a Ásia-Pacífico é a região de expansão mais rápida?

A Ásia-Pacífico registra um CAGR de 16,18% graças à meta de 70.000 km de ferrovia de alta velocidade da China, à expansão do metrô da Índia e à automação de mineração em larga escala na Austrália.

Página atualizada pela última vez em: