Tamanho e Participação do Mercado de SSD Caching

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

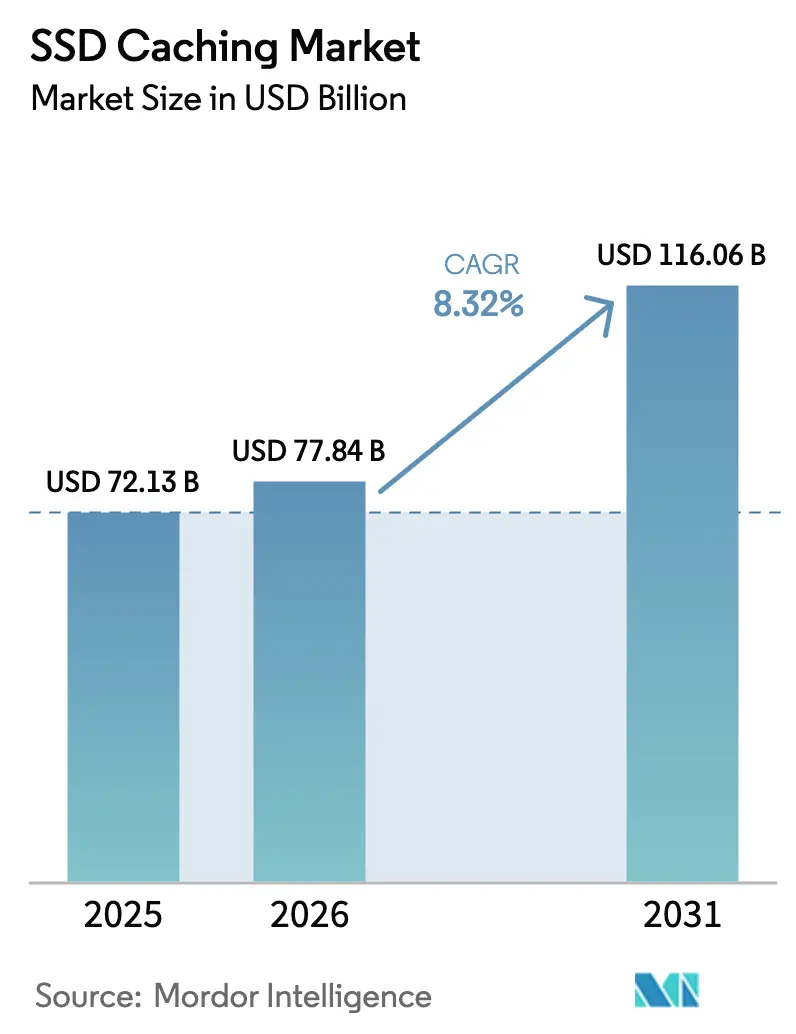

| Tamanho do Mercado (2026) | 77.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

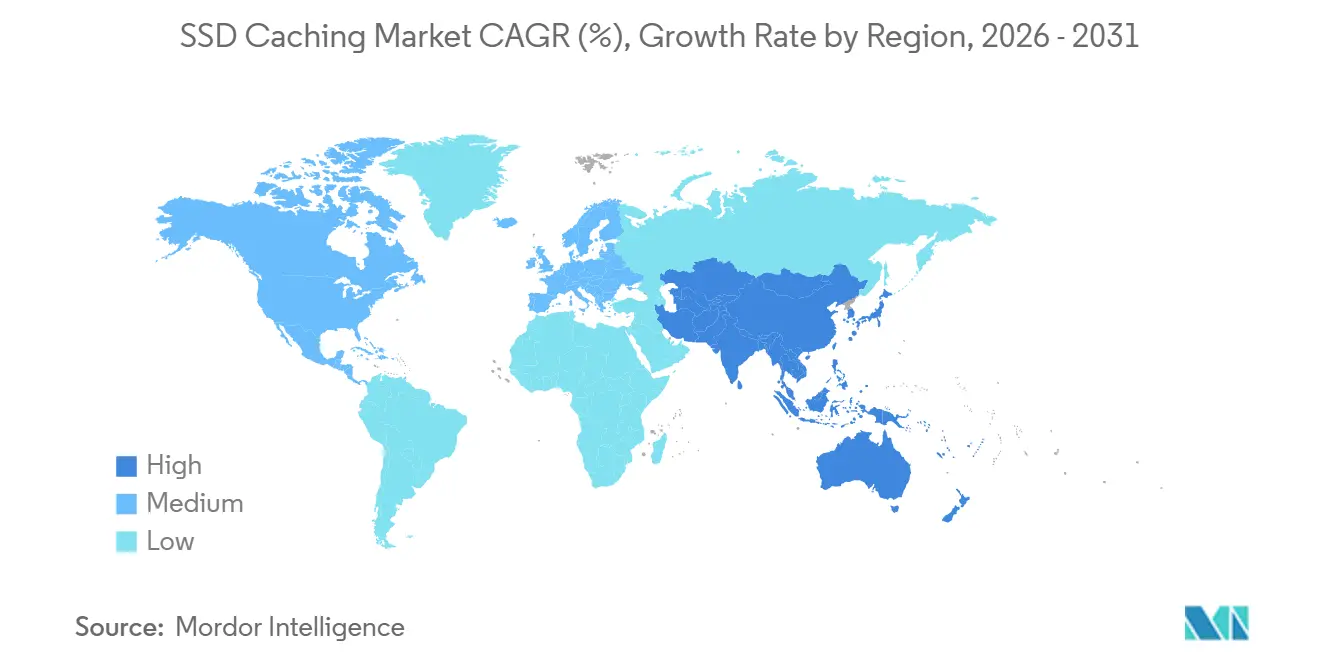

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD Caching por Mordor Intelligence

O tamanho do mercado de SSD caching deve crescer de USD 72,13 bilhões em 2025 para USD 77,84 bilhões em 2026 e está previsto para atingir USD 116,06 bilhões até 2031 a um CAGR de 8,32% no período de 2026-2031. A demanda incessante por serviços de dados de baixa latência, a consolidação do PCIe 5.0 e do Compute Express Link (CXL), e a adoção empresarial de fluxos de trabalho de IA soberana estão impulsionando a receita no curto prazo. A participação de hardware permanece dominante, mas a transição para a segmentação definida por software é inegável à medida que a virtualização desacopla as camadas de desempenho da mídia física. As implantações nativas em nuvem estão se acelerando porque os hiperescaladores agora expõem o NVMe-over-Fabrics como um serviço rotineiro, enquanto os arrays on-premise defendem sua participação por meio de preços baseados em consumo. A energia competitiva migrou da capacidade bruta para a interoperabilidade de protocolos e a durabilidade, criando espaço para fornecedores que detêm tanto a fabricação de NAND quanto os roteiros de firmware. A volatilidade da cadeia de suprimentos, os controles de exportação geopolíticos e as normas emergentes de soberania de dados permanecem os principais ventos contrários, mas o mercado de SSD caching continua a recompensar os provedores que combinam integração vertical com licenciamento flexível.

Principais Conclusões do Relatório

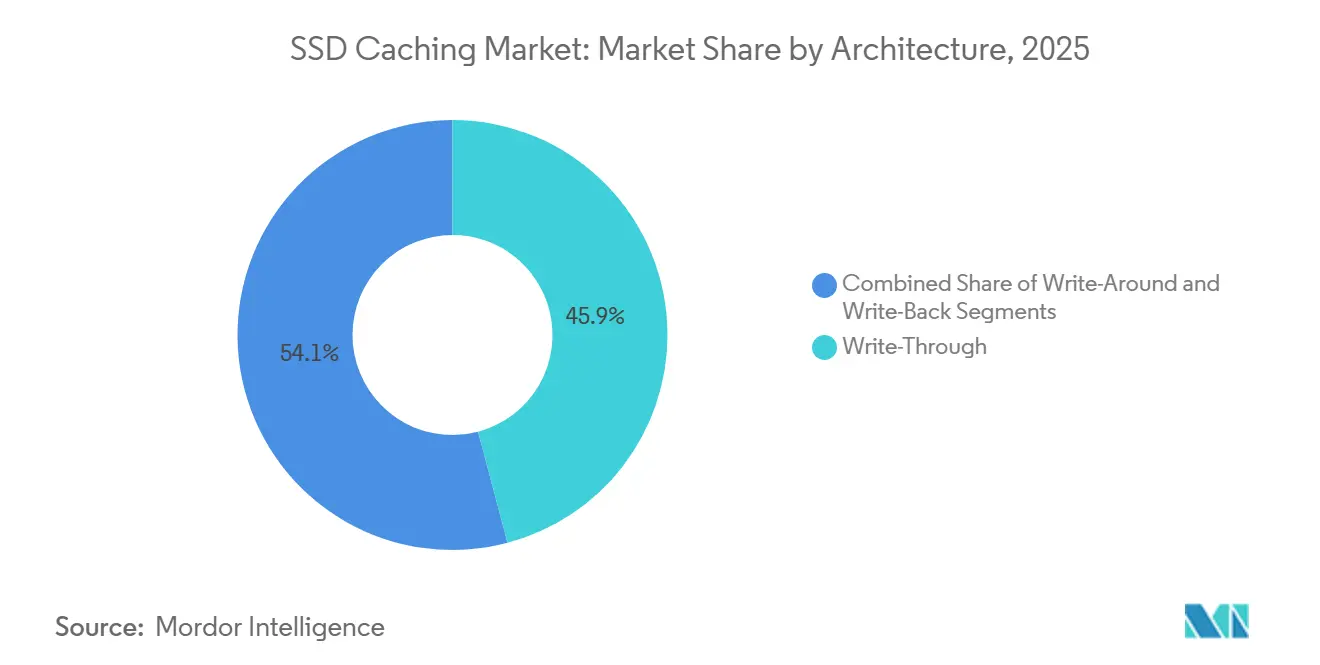

- Por arquitetura, o write-through capturou 45,88% da participação de mercado em 2025, enquanto o write-around está projetado para expandir a um CAGR de 9,34% até 2031, o mais rápido entre os modos de caching.

- Por componente, o hardware comandou 68,63% da participação de mercado em 2025, mas as camadas definidas por software estão previstas para crescer a um CAGR de 9,56% até 2031, o mais alto dentro da pilha.

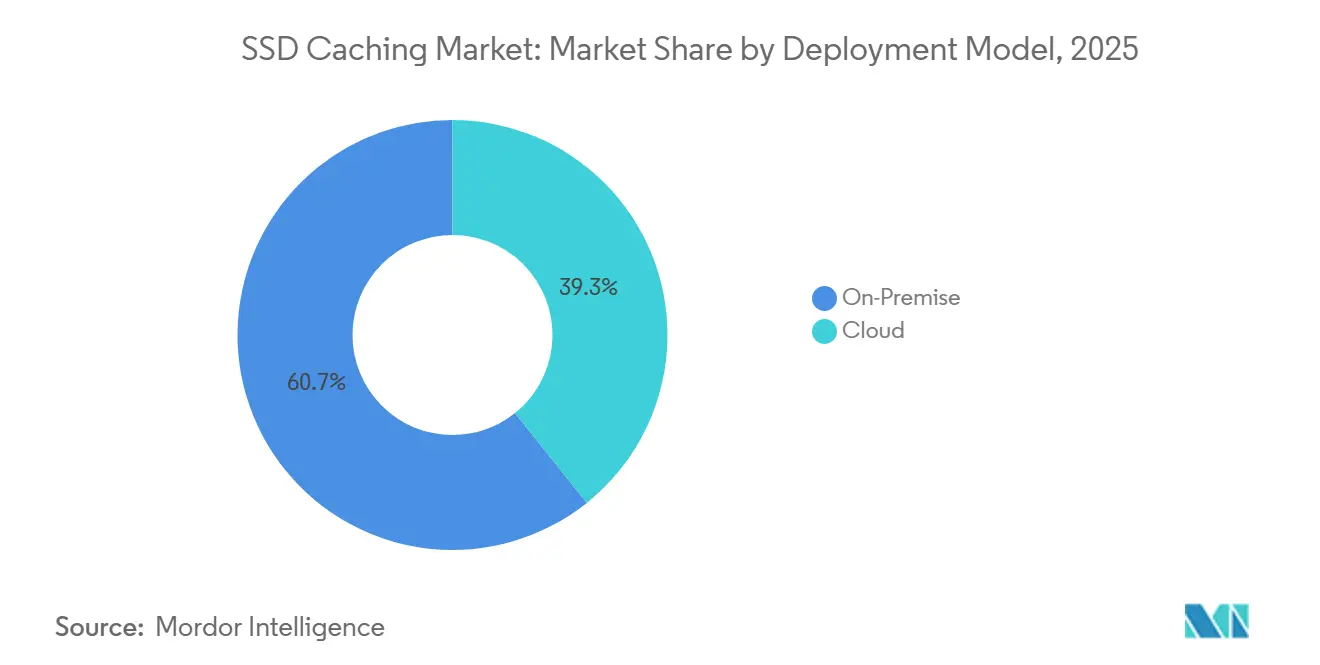

- Por modelo de implantação, as instalações on-premise representaram 60,74% da participação de mercado em 2025, enquanto o caching nativo em nuvem avança a um CAGR de 9,82% até 2031, superando todos os outros ambientes.

- Por aplicação, os servidores empresariais lideraram com 69,13% de participação em 2025, mas a computação pessoal avança a um CAGR de 9,42% até 2031, o segmento mais rápido.

- Por região, a América do Norte deteve 38,84% da participação de mercado em 2025; a Ásia-Pacífico está posicionada para registrar o CAGR regional mais forte de 9,91% no período de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de SSD Caching

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Centros de Dados Baseados em NVMe | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento das Cargas de Trabalho de Análise de Dados nas Empresas | +1.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Infraestrutura de Computação de Borda de Baixa Latência | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento nas Implantações de Infraestrutura Hiperconvergida | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consolidação do Suporte aos Protocolos PCIe 5.0 e CXL | +1.0% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior Durabilidade de SSD por meio de Nivelamento de Desgaste Habilitado por IA | +0.7% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Centros de Dados Baseados em NVMe

O NVMe-over-Fabrics está substituindo o SATA e o SAS, reduzindo a latência de milissegundos para microssegundos e permitindo que cada unidade sirva ordens de grandeza a mais de IOPS. A Intel relatou que as taxas de adesão de SSD NVMe em plataformas Xeon superaram 75% no primeiro trimestre de 2026, sublinhando a padronização pelos hiperescaladores. O drive CD9P PCIe 5.0 da Kioxia oferece leituras de 14 GB/s, permitindo que um dispositivo substitua três unidades Gen4 e reduza a contagem de racks, o consumo de energia e o resfriamento. A mudança pressiona os SANs de protocolo de bloco legados, empurrando as empresas em direção a malhas de armazenamento definidas por software que adicionam sobrecarga de licença, mas desbloqueiam acessos ao cache abaixo de 100 microssegundos.[1]Intel Corporation, "Intel Divulga Resultados Financeiros do Primeiro Trimestre de 2026," intc.com

Crescimento das Cargas de Trabalho de Análise de Dados nas Empresas

Os volumes globais de consultas em data warehouses expandiram 42% ano a ano em 2025, à medida que as cargas de trabalho de IA generativa explodiram, intensificando a demanda por leituras aleatórias sustentadas. A Dell observou um salto de 63% nas remessas de arrays PowerStore com caching NVMe integrado entre clientes do setor de serviços financeiros. Os caches de SSD permitem que as empresas armazenem conjuntos de dados ativos em uma fração da capacidade total, adiando atualizações de capacidade dispendiosas enquanto mantêm os acordos de nível de serviço. O pré-carregamento baseado em aprendizado de máquina está emergindo para estabilizar as taxas de acerto do cache em meio a padrões de acesso em constante mudança.[2]Dell Technologies, "Dell Divulga Resultados do Quarto Trimestre e do Ano Fiscal Completo de 2025," investors.delltechnologies.com

Demanda por Infraestrutura de Computação de Borda de Baixa Latência

Os setores de manufatura, varejo e telecomunicações agora implantam caches localizados para evitar viagens de ida e volta à nuvem que ultrapassam o orçamento de 10 milissegundos para telemetria de RA e veículos autônomos. A HPE e a Verizon começaram a implementar servidores de borda com suporte NVMe em sites 5G no final de 2025, enquanto a Samsung enviou um SSD de grau industrial certificado para operação de -40 °C a 85 °C e proteção contra perda de energia. A Lei de Segurança Cibernética da China agrava a localização ao exigir que os dados gerados internamente permaneçam no país, impulsionando construções de cache específicas por região e favorecendo fornecedores hábeis em conformidade.[3]Hewlett Packard Enterprise, "HPE firma Parceria com a Verizon em Infraestrutura de Computação de Borda," hpe.com

Crescimento nas Implantações de Infraestrutura Hiperconvergida

A Nutanix declarou que 68% dos novos clusters enviados no ano fiscal de 2026 incluíam caching NVMe, um salto em relação a 41% dois anos antes. Uma configuração hiperconvergida de 4 nós com cache NVMe agora pode igualar os IOPS de um array all-flash de 12 nós a 60% do custo de capital, atraindo empresas do mercado intermediário. Ainda assim, os pools de cache compartilhados sofrem com problemas de vizinho barulhento, levando os fornecedores a adicionar perfis de qualidade de serviço e dando origem a serviços hiperconvergidos gerenciados que oferecem caching pré-ajustado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Caches de SSD Empresariais | -1.4% | Global, mais agudo em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Complexidade na Manutenção de Arquiteturas de Armazenamento em Múltiplas Camadas | -1.1% | Global, particularmente na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ganhos de Desempenho Limitados para Cargas de Trabalho Intensivas em Escrita | -0.8% | Global, com maior impacto em segmentos de banco de dados transacional | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Componentes NAND Avançados | -0.9% | Global, com efeitos agudos nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Caches de SSD Empresariais

Os SSDs NVMe empresariais custam entre USD 0,80 e USD 1,20 por gigabyte em comparação com USD 0,05 para HDDs nearline, uma diferença de 16 a 24 vezes que desencoraja atualizações. O aumento de preço de 15% da Micron no ano fiscal de 2025 reverteu anos de declínios no preço médio de venda, à medida que os servidores de IA absorveram a produção de wafers. Programas baseados em consumo como o Evergreen//Forever da Pure Storage atenuam o gasto de capital, mas permanecem com penetração abaixo de 20%, criando um mercado bifurcado onde os hiperescaladores avançam e os compradores de médio porte aproveitam ao máximo os ativos Gen4.

Complexidade na Manutenção de Arquiteturas de Armazenamento em Múltiplas Camadas

A NetApp revelou que mais de um terço dos tickets de suporte do ONTAP decorrem de configuração incorreta da camada de cache. As taxas de acerto do cache oscilam muito com as mudanças na localidade da carga de trabalho, e a segmentação orientada por IA precisa de meses de telemetria para se estabilizar. As pequenas equipes de TI carecem de expertise em ajuste fino, frequentemente revertendo para arrays all-flash mais simples que trocam eficiência de custo por facilidade operacional. Os grupos do setor estão desenvolvendo APIs padrão, mas a convergência ainda está a anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Estabilidade do Write-Through, Impulso do Write-Around

O write-through reteve 45,88% da participação de mercado em 2025, ancorando o mercado de SSD caching à medida que os bancos de dados transacionais insistem na durabilidade síncrona. Grandes plataformas financeiras e de comércio eletrônico favorecem o design porque cada escrita é espelhada na origem, eliminando preocupações com perda de dados. No entanto, o write-around registrará o crescimento mais rápido a um CAGR de 9,34% até 2031, refletindo cargas de trabalho de análise onde a latência de leitura supera a velocidade de escrita. Os arrays definidos por software agora permitem que os administradores alternem entre os modos de caching por volume, injetando flexibilidade que os controladores legados não possuem, e suportando a crescente divisão de cargas de trabalho dentro do mercado de SSD caching.

O aumento da largura de banda do PCIe 5.0 permite que o tráfego de ingestão ignore o cache sem sobrecarregar os arrays write-around, removendo um gargalo histórico. O Snowflake e o Databricks padronizaram o modelo para data warehouses em nuvem que mostram taxas de leitura de 95%, sinalizando uma ampla mudança arquitetural. Enquanto isso, o write-back persiste para cargas de trabalho mistas, mas depende de buffers voláteis com suporte de bateria ou módulos de memória persistente. No geral, a variedade de modos de caching amplia a escolha do comprador e intensifica a concorrência de recursos em todo o mercado de SSD caching.

Por Componente: A Participação Definida por Software Avança Gradualmente

O hardware representou 68,63% da participação de mercado em 2025, mas as plataformas de caching definidas por software estão no caminho para um CAGR de 9,56% até 2031, à medida que as empresas desacoplam as camadas de desempenho lógico da mídia subjacente. Plataformas como o DataCore SANsymphony convertem qualquer dispositivo de bloco em uma camada de cache, extraindo valor residual de drives SAS envelhecidos e inserindo SSDs PCIe 5.0 no mesmo cluster. Essa mudança reduz o aprisionamento ao fornecedor, embora pressione os fabricantes de drives a incorporar firmware mais inteligente para se diferenciar.

O SSD 9550 da Micron integra aprendizado de máquina no controlador que prevê dados ativos. O Flexible Data Placement da Samsung permite que os hosts direcionem as escritas para SLC de alta durabilidade dentro do mesmo drive. Essas inovações borram os limites entre os conjuntos de recursos de hardware e software no mercado de SSD caching, levando os compradores a reavaliar as estruturas de custo total de propriedade.

Por Modelo de Implantação: O Caching Nativo em Nuvem se Expande

O on-premise reteve 60,74% da participação de mercado em 2025 graças aos mandatos de residência de dados nos setores financeiro, de saúde e público. Modelos de consumo como o Dell APEX agora permitem que os clientes arrendem capacidade, aliviando o gasto de capital, mas mantendo os dados no local. Mesmo assim, o caching nativo em nuvem está crescendo a um CAGR de 9,82%, pois o AWS io2 Block Express e o Microsoft Azure Premium SSD v2 oferecem IOPS e throughput por volume que rivalizam com os arrays on-premise.

Os projetos híbridos dominam a estratégia: bancos de dados sensíveis à latência permanecem locais enquanto a análise de pico se estende fluidamente para a nuvem. Os planos de controle unificados do NetApp BlueXP e do Pure Storage Portworx orquestram camadas de cache em diferentes locais, reduzindo o esforço operacional. As leis de soberania de dados na Europa e na China forçam as multinacionais a duplicar caches por jurisdição, aumentando a complexidade, mas ampliando a demanda endereçável por gerenciamento integrado em todo o mercado de SSD caching.

Por Aplicação: Servidores Dominam, Clientes Aceleram

Os servidores empresariais representaram 69,13% da participação de mercado em 2025, pois os clusters de treinamento de IA requerem acesso abaixo de um milissegundo a arquivos de checkpoint. O DGX SuperPOD da NVIDIA prescreve quase 2 TB de cache NVMe por nó de GPU, e bancos de dados distribuídos como o MongoDB Atlas colocam NVMe local à frente do armazenamento compartilhado para garantir latência consistente em clusters fragmentados. Essas práticas consolidam os servidores empresariais como o inquilino âncora no tamanho do mercado de SSD caching até meados da década.

A computação pessoal, no entanto, crescerá a um CAGR de 9,42% até 2031. O Microsoft Copilot e o Apple Intelligence armazenam em cache os pesos do modelo localmente para evitar chamadas à nuvem, impulsionando especificações de maior durabilidade nos SSDs de consumo. As estações de trabalho para edição de vídeo e CAD dependem igualmente de caches do lado do cliente para eliminar o congestionamento nos links NAS compartilhados. As leis de direito ao reparo na União Europeia podem forçar designs modulares de SSD, remodelando notebooks e desktops de fator de forma pequeno e adicionando volume incremental ao mercado de SSD caching.

Análise Geográfica

A América do Norte liderou com 38,84% da participação de mercado em 2025, ancorada por campi de hiperescala na Virgínia, Oregon e Texas que consomem milhares de drives PCIe 5.0 por mês. Os incentivos federais sob a Lei CHIPS e Ciência encorajam a montagem doméstica, e os mandatos de criptografia como o FIPS 140-3 restringem o campo de fornecedores a drives com firmware criptográfico certificado. Os ciclos de substituição, no entanto, se estendem além de cinco anos, moderando o crescimento em relação a outras regiões.

A Ásia-Pacífico registrará o CAGR mais rápido de 9,91% até 2031. O 14º Plano Quinquenal da China visa 70% de autossuficiência em armazenamento empresarial, estimulando o desenvolvimento de controladores e NAND domésticos. A SK hynix está investindo USD 3,9 bilhões para triplicar a capacidade de módulos CXL até 2028, apostando que a memória coerente com cache substituirá partes do mercado de SSD caching. O desenvolvimento de centros de dados na Índia, impulsionado pela Lei de Proteção de Dados Pessoais Digitais, dobra o espaço de piso endereçável e eleva a demanda regional por dispositivos de cache ajustados para ambientes úmidos e de alta temperatura.

A Europa, o Oriente Médio e a África formam um cluster menor, mas estratégico. O GDPR obriga o caching na região, beneficiando os operadores de colocation que pré-instalam arrays NVMe. A Alemanha e o Reino Unido lideram os gastos europeus, enquanto a Arábia Saudita e os Emirados Árabes Unidos financiam clusters de nuvem soberana para reduzir a dependência de hiperescaladores dos EUA ou da China. A expansão do Microsoft Azure para a Nigéria e o Egito destaca a demanda futura, mas a adoção ampla na África permanece limitada por redes elétricas inconsistentes e fibra limitada, restringindo a participação do mercado de SSD caching na região.

Cenário Competitivo

A concentração de mercado é moderada, com participantes incluindo Samsung Electronics, Micron Technology, Intel (Solidigm), SK hynix, Kioxia e outros. A integração vertical fornece o fosso crítico, permitindo que essas empresas alinhem os roteiros de NAND com o firmware do controlador e absorvam margem em toda a pilha. Os montadores fabless como Kingston e Seagate estão a jusante das oscilações de preços de NAND, expondo-os ao risco de alocação e à maior comoditização.

A estratégia está mudando de gigabytes para sofisticação de protocolo. A Samsung e a SK hynix incorporam capacidades de Flexible Data Placement e CXL dentro de novos drives, enquanto a Pure Storage e a NetApp dependem de algoritmos de segmentação por IA dentro do software de sistemas para vender licenças adicionais. Os hiperescaladores complicam o cenário: o AWS Nitro SSD e o Google Hyperdisk usam controladores proprietários, relegando os drives comerciais à capacidade em vez de alvos de cache. A conformidade adiciona outro obstáculo; a Lei de Resiliência Cibernética da UE forçará a inicialização segura e o atestado, beneficiando os titulares que já operam cadeias de suprimentos criptográficas certificadas.

O caching de borda abre um nicho premium. A Samsung e a Western Digital fornecem SSDs com temperatura estendida e proteção contra perda de energia que comandam prêmios de 30 a 50% e são adequados para estações base de telecomunicações. Disruptores como a Astera Labs e a Montage Technology impulsionam módulos de memória CXL para substituir segmentos do mercado de SSD caching onde a latência de microssegundos é obrigatória. O Flexible Data Placement, ratificado pelo consórcio NVM Express, diferencia ainda mais as ofertas dos fornecedores e pode fidelizar os clientes a ecossistemas de firmware específicos.

Líderes do Setor de SSD Caching

Samsung Electronics Co., Ltd.

Intel Corporation

Kioxia Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SK hynix comprometeu USD 3,9 bilhões para expandir a produção de módulos de memória CXL em Cheongju, visando triplicar a capacidade até 2028.

- Janeiro de 2026: A Samsung Electronics lançou seu SSD empresarial PM9E1 PCIe 5.0 com leituras sequenciais de 14.500 MB/s, prometendo 25% de redução no custo total de propriedade em comparação com drives Gen4.

- Janeiro de 2026: O Microsoft Azure lançou volumes Premium SSD v2 com controles desacoplados de IOPS, throughput e capacidade, reduzindo os custos de superprovisionamento em até 40% para cargas de trabalho de análise.

- Dezembro de 2025: A Lenovo introduziu os nós hiperconvergidos ThinkAgile MX3000 com caching NVMe integrado e software Nutanix, reduzindo os prazos de implantação de semanas para dias.

Escopo do Relatório Global do Mercado de SSD Caching

O SSD caching refere-se ao processo de uso de uma unidade de estado sólido (SSD) como cache para armazenar dados acessados com frequência, melhorando o desempenho do sistema e reduzindo a latência. Essa tecnologia é amplamente adotada em vários setores para aumentar a eficiência de servidores empresariais e sistemas de computação pessoal.

O Relatório do Mercado de SSD Caching é Segmentado por Arquitetura (Write-Through, Write-Back e Write-Around), Componente (Hardware e Software), Modelo de Implantação (On-Premise e Nuvem), Aplicação (Servidores Empresariais e Computação Pessoal) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Write-Through |

| Write-Back |

| Write-Around |

| Hardware |

| Software |

| On-Premise |

| Nuvem |

| Servidores Empresariais |

| Computação Pessoal |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Arquitetura | Write-Through | ||

| Write-Back | |||

| Write-Around | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Modelo de Implantação | On-Premise | ||

| Nuvem | |||

| Por Aplicação | Servidores Empresariais | ||

| Computação Pessoal | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de SSD caching até 2031?

O mercado está previsto para atingir USD 116,06 bilhões em 2031.

Qual CAGR está projetado para o SSD caching global até 2031?

O segmento deve crescer a um CAGR de 8,32% no período de 2026-2031.

Qual arquitetura de caching está se expandindo mais rapidamente?

As configurações write-around estão previstas para registrar um CAGR de 9,34% até 2031, o mais alto entre todos os modos.

Qual foi a participação de receita da América do Norte em 2025?

A América do Norte representou 38,84% do mercado de SSD caching em 2025.

Por que as camadas de caching definidas por software estão ganhando força?

Elas permitem que as empresas misturem tipos de mídia e automatizem o posicionamento de dados, suportando um CAGR de 9,56% para o segmento de software até 2031.

Qual região está posicionada para a maior taxa de crescimento?

A Ásia-Pacífico está definida para registrar a expansão mais forte com um CAGR de 9,91%, impulsionada por investimentos na China e na Índia.

Página atualizada pela última vez em: