Tamanho e Participação do Mercado de SSD para Data Center na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

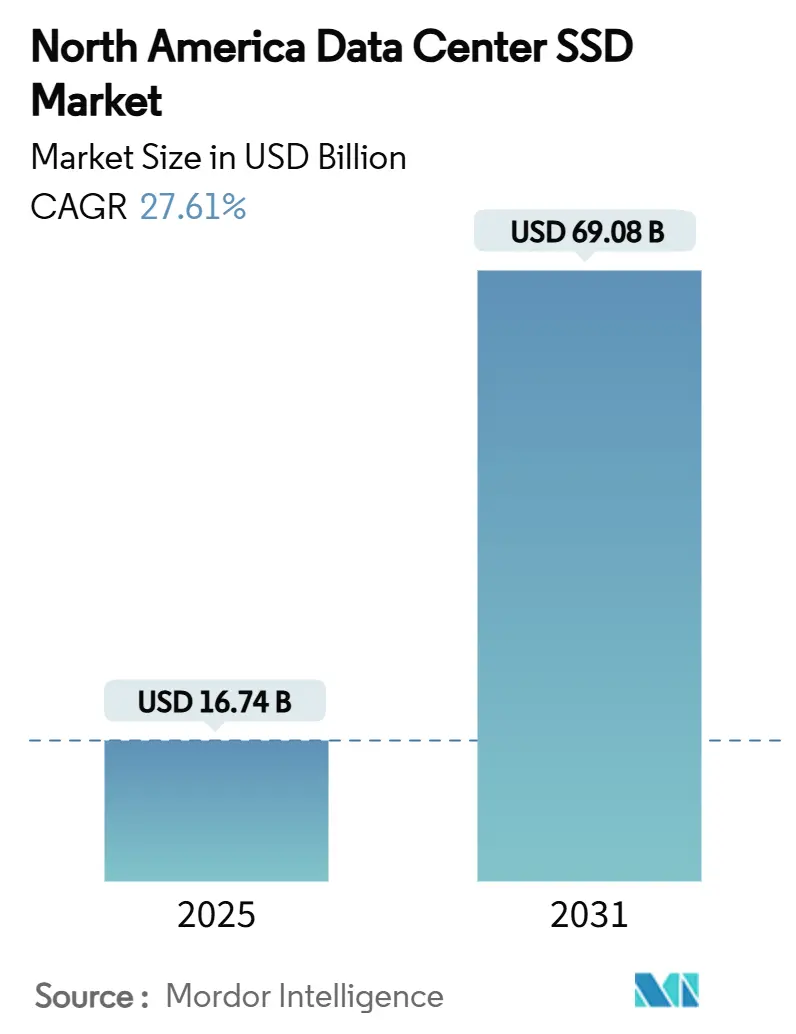

| Tamanho do Mercado (2025) | 16.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 27.61% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na América do Norte por Mordor Intelligence

O tamanho do mercado de SSD para data center na América do Norte é avaliado em USD 16,74 bilhões em 2025 e deve alcançar USD 69,08 bilhões até 2031, registrando um robusto CAGR de 27,61% no período de 2025 a 2030. O treinamento de IA generativa, a rápida transição para a largura de banda PCIe Gen5 e os mandatos ESG corporativos para arrays all-flash estão convergindo para redefinir as prioridades de aquisição e os ciclos de atualização. Os provedores de nuvem em hiperescala respondem pela maior parte das instalações, mas as expansões de data centers de borda estão desbloqueando nova demanda por drives NVMe robustificados. A migração de capacidade para ≥4 TB, as mudanças arquiteturais que favorecem designs de escrita intensiva 10-DWPD e a inovação em tecnologia NAND em torno de QLC reforçam uma alta sustentada nos embarques de unidades e nos preços médios de venda. Enquanto isso, a Lei CHIPS está catalisando a fabricação local que reduz o risco geopolítico e encurta os prazos de entrega, embora a volatilidade dos preços de NAND e os desafios térmicos associados ao PCIe Gen5/6 permaneçam como ventos contrários persistentes.

Principais Conclusões do Relatório

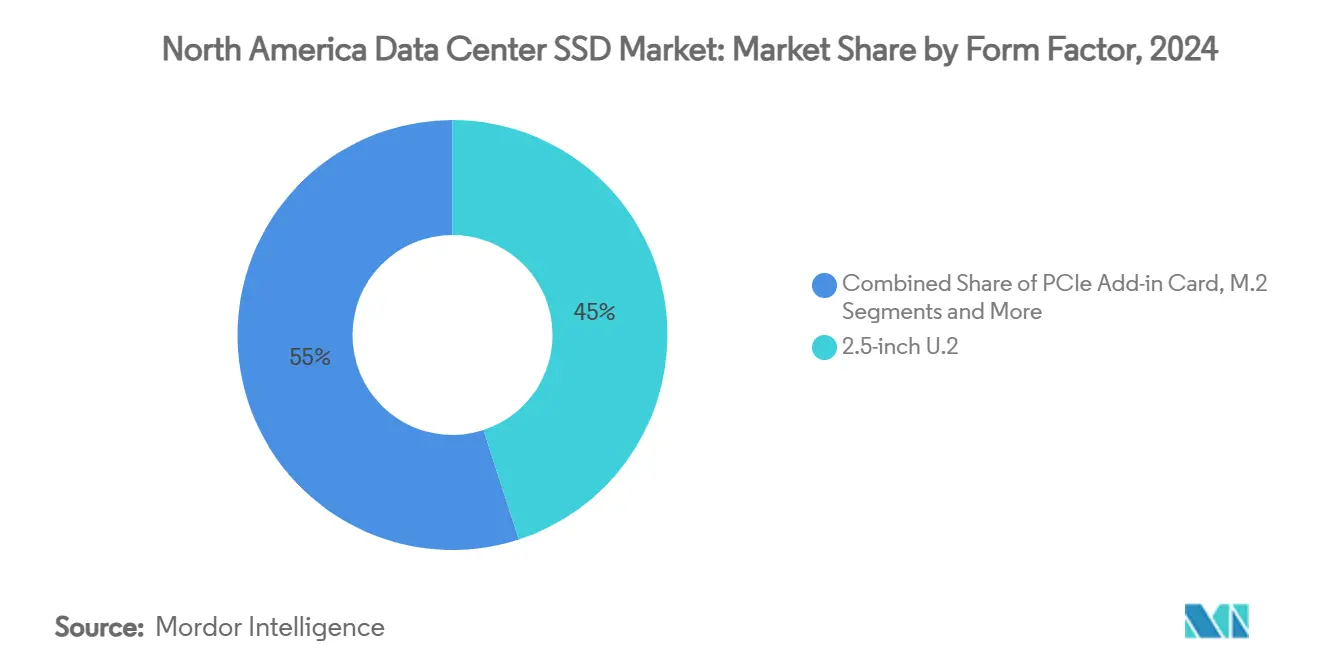

- Por fator de forma, o U.2 de 2,5 polegadas deteve 45% da participação do mercado de SSD para data center na América do Norte em 2024, enquanto o E1.S deve expandir a um CAGR de 27% até 2030.

- Por interface, o PCIe Gen4 capturou 55% da participação de receita em 2024, enquanto o PCIe Gen5 deve crescer a um CAGR de 30% até 2030.

- Por tecnologia NAND, o TLC dominou com 70% de participação em 2024; o QLC avança a um CAGR de 29% no mesmo período.

- Por arquitetura de drive, as soluções de uso misto 3-DWPD responderam por 53% do tamanho do mercado de SSD para data center na América do Norte em 2024; a escrita intensiva 10-DWPD lidera o crescimento com CAGR de 28% até 2030.

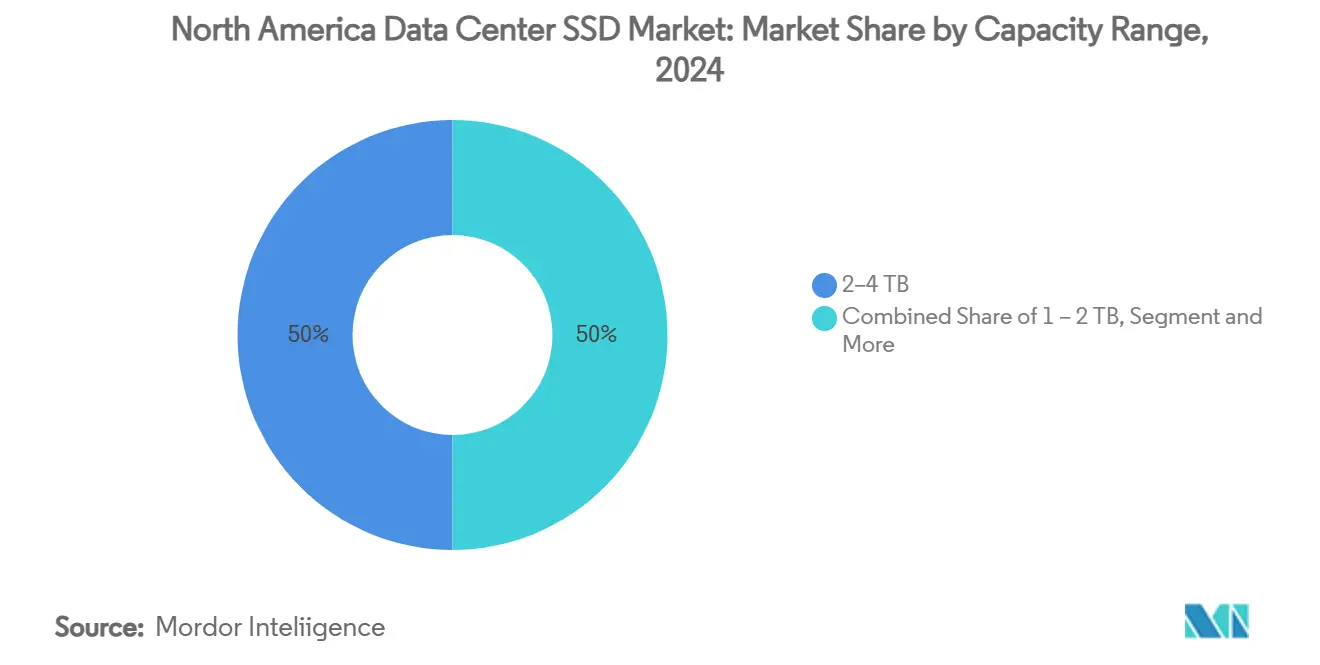

- Por capacidade, a classe de 2 a 4 TB comandou 50% do tamanho do mercado de SSD para data center na América do Norte em 2024, mas os drives ≥4 TB devem crescer a um CAGR de 27,81%.

- Por usuário final, os provedores de nuvem em hiperescala contribuíram com 60% da receita em 2024, enquanto os data centers de borda registram o CAGR mais rápido de 28% até 2030.

Tendências e Perspectivas do Mercado de SSD para Data Center na América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Explosão de cargas de trabalho de IA e IA Generativa impulsionando a demanda por SSD NVMe | +8.5% | América do Norte (Norte da Virgínia, Oregon, Texas) | Curto prazo (≤ 2 anos) |

| Rápida transição para interfaces PCIe Gen4/5 acelerando os ciclos de atualização | +6.2% | América do Norte e mercados globais de hiperescala | Médio prazo (2 a 4 anos) |

| Queda do $/GB de NAND 3D TLC/QLC atingindo paridade de preço com HDD | +4.8% | Global, América do Norte liderando | Médio prazo (2 a 4 anos) |

| Mandatos ESG de neutralidade de carbono favorecendo arrays all-flash com eficiência energética | +3.1% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Expansões de data centers de borda exigindo drives NVMe robustificados | +2.9% | Mercados secundários da América do Norte | Médio prazo (2 a 4 anos) |

| Lei CHIPS e incentivos do IRS §179 localizando a fabricação de SSD | +2.2% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de cargas de trabalho de IA e IA Generativa impulsionando a demanda por SSD NVMe

O treinamento de modelos de linguagem de grande escala agora consome conjuntos de dados em escala de petabytes que exigem latência de armazenamento abaixo de um milissegundo. A implantação de 350.000 GPUs NVIDIA H100 pela Meta motivou uma mudança interna para camadas NVMe de alta largura de banda para manter a utilização de GPU acima de 90%.[1]Meta Platforms, "Construindo Infraestrutura de IA em Escala," about.fb.com Os preços contratuais de SSD empresarial estão subindo 10% trimestre a trimestre em 2025, à medida que os hiperescaladores garantem capacidade, uma tendência que encurta os ciclos de qualificação e acelera a adoção do PCIe Gen5. Os SSDs otimizados para IA enfatizam o desempenho por watt, substituindo o custo por GB como métrica dominante. O resultado é uma cadência de atualização pronunciada no mercado de SSD para data center na América do Norte, com os inventários SATA legados sendo rapidamente eliminados. A demanda elevada também ampliou o risco na cadeia de suprimentos para componentes-chave, como os retimers PCIe Gen5, levando os operadores a adotar estruturas de múltiplas fontes de fornecimento.

Rápida transição para interfaces PCIe Gen4/5 acelerando os ciclos de atualização

O PCIe Gen5 dobra a largura de banda do Gen4 para 14 GB/s e reduz a latência para cargas de trabalho de banco de dados e inferência de IA. O SSD empresarial de 64 TB da Western Digital demonstra o desempenho do Gen5 ajustado para ambientes com uso intensivo de computação[2]Western Digital, "SSDs PCIe Gen5 Prontos para o Futuro para IA e Análise," westerndigital.com. Os processadores Xeon 6 da Intel combinados com SSDs Gen5 da Micron registram ganhos de latência mensuráveis de 12% em pilotos do mundo real. Enquanto isso, a Silicon Motion apresentou um controlador PCIe 6.0 com capacidade de 28 GB/s, sublinhando um roteiro de interface que tornará os dispositivos Gen3 obsoletos até o final da década. Embora o Gen5 aumente o consumo de energia, o maior número de IOPS por watt justifica a adoção em clusters de IA. Consequentemente, o mercado de SSD para data center na América do Norte registra intervalos de substituição mais curtos, impulsionando os embarques em valor mesmo antes de o crescimento em unidades ser contabilizado.

Queda do $/GB de NAND 3D TLC/QLC atingindo paridade de preço com HDD

O caminho da Samsung para QLC de 1.000 camadas utiliza ferroelétricos de háfnia para impulsionar drives em escala de petabytes que rivalizam com a economia dos HDDs, ao mesmo tempo em que superam em latência de acesso.[3]Samsung Electronics, "Desenvolvimento de NAND QLC de Próxima Geração," samsung.com A Pure Storage e a Micron demonstraram economias de custo de 74% em comparação com arrays de HDD, aproveitando o NAND QLC G9 e algoritmos avançados de compressão. As Academias Nacionais de Ciências projetam o preço médio de venda de SSD em USD 60 por TB em 2025, fechando a lacuna com as ofertas de HDD empresarial. As migrações para all-flash, portanto, passam de táticas para padrão em novas cargas de trabalho em todo o mercado de SSD para data center na América do Norte. Os repositórios de armazenamento de objetos, antes centrados em HDD, agora adotam SSDs QLC, melhorando a recuperação de dados quentes sem comprometer o TCO.

Mandatos ESG de neutralidade de carbono favorecendo arrays all-flash com eficiência energética

As divulgações corporativas vinculam cada vez mais a remuneração dos executivos a métricas de redução de carbono, elevando a eficiência energética do armazenamento ao escrutínio do conselho de administração. A plataforma DirectFlash da Pure Storage reduz o consumo de energia em 75% em comparação com sistemas HDD e diminui as visitas técnicas relacionadas a falhas, reduzindo tanto as emissões de energia quanto as de Escopo 3. A Solidigm apresentou drives com resfriamento líquido que permitem servidores sem ventiladores e economias de 40% nos custos de resfriamento, um design que ressoa com provedores de colocation focados em sustentabilidade. Os gerentes de data center listam a eficiência energética como o principal critério de aquisição, uma mudança que orienta os fornecedores de SSD a publicar painéis de desempenho por watt em vez de fichas técnicas tradicionais. Com o tempo, as regras de contabilidade de carbono na União Europeia e em alguns estados dos EUA incorporarão o armazenamento com eficiência energética nas listas de verificação de conformidade, aprofundando a demanda por camadas NVMe de baixo consumo.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços de NAND complicando o planejamento de aquisição de longo prazo | -4.3% | Global com exposição na América do Norte | Curto prazo (≤ 2 anos) |

| Desafios de gerenciamento térmico de SSDs PCIe Gen5/6 de alta potência | -2.8% | América do Norte e mercados globais de hiperescala | Médio prazo (2 a 4 anos) |

| Escassez de retimers PCIe Gen5 atrasando a adoção em massa de EDSFF | -2.1% | Cadeia de suprimentos da América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de talentos em firmware e segurança prolongando os ciclos de qualificação | -1.9% | América do Norte (Vale do Silício) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de NAND complicando o planejamento de aquisição de longo prazo

A escassez de substratos desencadeou oscilações de preços trimestrais de dois dígitos em 2024, forçando os operadores a renegociar contratos de fornecimento com períodos de bloqueio mais curtos. A liderança da Phison apontou os gargalos de substratos como o principal fator dos picos de custo, uma visão ecoada nas perspectivas da TrendForce para 2025. Empresas menores de colocation, sem alavancagem de volume, têm dificuldade em proteger-se contra a volatilidade, o que inclina o poder de compra para os hiperescaladores. Alguns compradores adotam aquisição no estilo de leilão que redefine os preços a cada 60 dias, mas tal agilidade aumenta a sobrecarga administrativa. Consequentemente, o planejamento de capex no mercado de SSD para data center na América do Norte enfrenta distorções que podem atrasar as conversões para all-flash, apesar dos benefícios demonstráveis de TCO.

Desafios de gerenciamento térmico de SSDs PCIe Gen5/6 de alta potência

À medida que os controladores de SSD PCIe Gen5 ultrapassam envelopes de 20 watts, o fluxo de ar tradicional falha em manter as temperaturas de junção dentro dos limites de 70 °C. As placas frias com mola da Solidigm ilustram a mudança do setor para o resfriamento líquido no nível do dispositivo, trazendo uma queda de 40% na energia de resfriamento no nível do rack. No entanto, a modernização das instalações de data center existentes é intensiva em capital, desacelerando a penetração do Gen5 em instalações legadas. Os operadores às vezes reduzem a velocidade dos drives ou deixam baias vazias para atender às restrições de potência de projeto térmico, sacrificando os ganhos de densidade prometidos pelo EDSFF. Essas compensações moderam a taxa de expansão de curto prazo do mercado de SSD para data center na América do Norte até que as modernizações avançadas de resfriamento se tornem mainstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Drives EDSFF de Densidade de Próxima Geração

O mercado de SSD para data center na América do Norte registrou 45% da receita proveniente do U.2 de 2,5 polegadas em 2024, mas o E1.S está no caminho para um CAGR de 27% até 2030. Os engenheiros do Facebook alcançaram 67% maior densidade de armazenamento ao adotar o E1.S, acomodando 1,2 PB por chassi 1U e melhorando a eficiência do fluxo de ar. Os protótipos E3 da Kioxia projetam 128 TB por drive até 2026, alinhando-se com os roteiros de densidade em hiperescala. Em paralelo, a oferta E3.S de 122 TB da Solidigm oferece 84% menos consumo de energia do que os arrays de HDD, exemplificando o salto de capacidade por watt exigido pelos clusters de IA.

O M.2 permanece a opção preferida para servidores blade onde o espaço físico supera a capacidade, enquanto as placas de expansão PCIe atendem aos nós HPC que precisam de largura de banda máxima. O mercado de SSD para data center na América do Norte gravita em direção à especialização por fator de forma: U.2 para compatibilidade de modernização, E1.S para manutenção frontal em escala e E3 para racks de ultradensidade. Os fornecedores agora projetam o gerenciamento térmico em torno do fluxo de ar horizontal e oferecem suportes sem ferramentas que reduzem os tempos de troca para menos de dois minutos.

Por Interface: PCIe Gen5 Acelera a Evolução da Largura de Banda

O PCIe Gen4 detinha 55% de participação de mercado em 2024, mas os dispositivos Gen5 devem crescer a um CAGR de 30%, redefinindo a trajetória do mercado de SSD para data center na América do Norte. O Micron 6550 ION demonstrou leituras de 12 GB/s e gravações de 5 GB/s a 20 watts, um salto de 179% em relação aos drives da geração anterior. O SATA persiste em camadas de colocation com restrição de custo, enquanto o SAS encontra demanda de nicho em aplicações bancárias de missão crítica que favorecem a confiabilidade de porta dupla.

A escassez de retimers foi um gargalo, mas o alívio no fornecimento apoia a adoção em massa de EDSFF. Olhando para o futuro, os controladores PCIe 6.0 prometem throughput de 28 GB/s, que se sincronizará com as velocidades de interconexão de GPU de próxima geração. Consequentemente, a seleção de interface está se tornando entrelaçada com os orçamentos de energia no nível do rack, obrigando os operadores a ponderar o desempenho em relação à capacidade de resfriamento.

Por Tecnologia NAND: QLC Ganha Impulso em Aplicações Orientadas à Capacidade

O TLC respondeu por 70% da receita em 2024, mas o QLC está crescendo a um CAGR de 29% à medida que os controladores melhoram a correção de erros e o nivelamento de desgaste. O QLC de 1.000 camadas baseado em háfnia da Samsung sinaliza uma era de drives em escala de petabytes que redefinem a economia. A tecnologia de Posicionamento Flexível de Dados da DapuStor reduz a amplificação de gravação em até 38%, estendendo a vida útil do QLC aos benchmarks empresariais.

Pesquisas em revistas de eletrônica confirmam que os refinamentos na coleta de lixo podem reduzir a latência de cauda em 8% a 83% em drives QLC, tornando-os adequados para cargas de trabalho de IA com uso intensivo de cache. No mercado de SSD para data center na América do Norte, o SLC e o MLC persistem apenas em negociação de alta frequência e casos de uso de captura de log, onde a durabilidade supera a capacidade.

Por Arquitetura de Drive: Soluções de Escrita Intensiva Atendem às Cargas de Trabalho de IA

O uso misto 3-DWPD detinha 53% de participação em 2024, mas os produtos de escrita intensiva 10-DWPD se expandirão a um CAGR de 28%. O D5-P5336 da Solidigm oferece durabilidade de gravação aleatória ilimitada, adaptado para treinamento de modelos com uso intensivo de checkpoints. Pesquisas em Eletrônica mostram que as técnicas de Revisão da Operação de Apagamento melhoram a vida útil em 43% e reduzem a latência em 12%, sublinhando o valor da inovação em controladores.

Os namespaces NVMe agora suportam comandos de armazenamento em zonas, permitindo que os aplicativos direcionem gravações sequenciais que minimizam o desgaste. À medida que o treinamento de IA gera terabytes de checkpoints diariamente, as empresas especificam cada vez mais 10-DWPD como linha de base, pressionando os fornecedores a combinar firmware avançado com design térmico robusto.

Por Faixa de Capacidade: Drives de Alta Capacidade Lideram o Crescimento

O tamanho do mercado de SSD para data center na América do Norte para drives de 2 a 4 TB capturou 50% da receita em 2024, enquanto as unidades ≥4 TB estão preparadas para um CAGR de 27,81%. O roteiro V-NAND de mais de 400 camadas da Samsung e o drive de 122 TB da Solidigm destacam uma mudança para dispositivos menos numerosos e maiores que reduzem o cabeamento e a energia por terabyte. Os operadores consolidam os arrays, liberando espaço no rack para GPUs.

Os alvos de engenharia agora se concentram no design de petabyte por rack, auxiliados pelos fatores de forma E3 que dissipam o calor de forma mais uniforme. As capacidades menores sobrevivem principalmente em servidores de inicialização e log, mas à medida que o preço por GB se comprime, os ganhos de consolidação os eliminarão gradualmente.

Por Usuário Final: Data Centers de Borda Emergem como Motor de Crescimento

Os hiperescaladores retiveram 60% da receita em 2024, mas os sites de borda crescem a um CAGR de 28% à medida que veículos autônomos, AR/VR e análises críticas de latência exigem computação local. A linha NVMe de temperatura ampla da SSSTC sustenta implantações robustificadas, enquanto a pilha da Discord combina SSDs locais com discos em nuvem para equilibrar latência e redundância. A Taboola processa 100 TB diariamente em nove data centers, ilustrando a dependência da entrega de conteúdo em frotas de SSD de alta durabilidade.

As instalações de colocation fazem a ponte entre hiperescala e borda, fornecendo capacidade flexível para empresas que buscam modelos de opex. Os data centers de serviços financeiros mantêm exigências rigorosas de conformidade, mantendo o SAS de porta dupla e a criptografia em repouso nas listas de aquisição. Em todos os segmentos, as aquisições migram de estruturas de fornecedor único para portfólios diversificados que protegem contra o risco de fornecimento e otimizam os custos.

Análise Geográfica

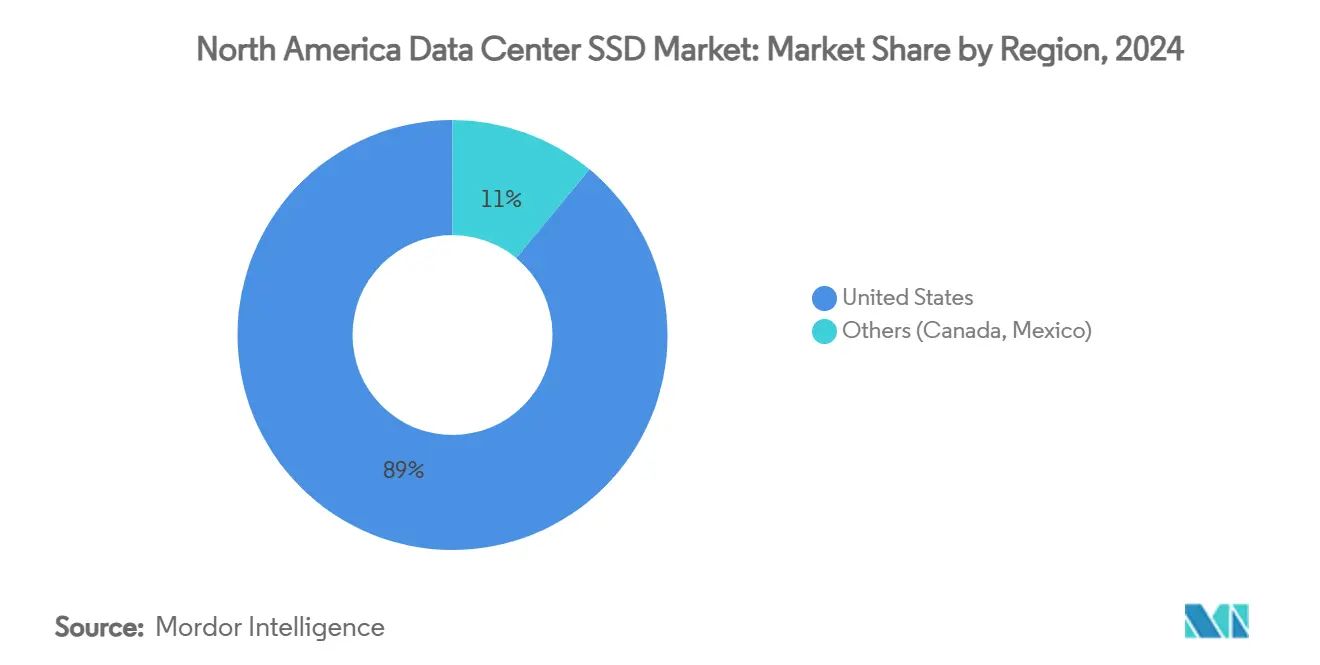

O mercado de SSD para data center na América do Norte ancora a demanda global, impulsionado por 3.046,1 MW de capacidade no Norte da Virgínia e uma taxa de vacância de apenas 0,76% em 2025. A AWS contribuiu com USD 108 bilhões em gastos cumulativos de infraestrutura nos EUA, adicionando USD 38 bilhões ao PIB anualmente e apoiando 30.000 empregos. Somente a Virgínia registrou um impacto no PIB de USD 21,31 bilhões, destacando o investimento concentrado em hiperescala.

Os principais hubs com restrição de energia impulsionam o crescimento para metrópoles secundárias. Atlanta triplicou o inventário em 2024, enquanto Phoenix e Chicago registraram aumentos de tarifas superiores a 15% à medida que a oferta ficou atrás da demanda. Columbus e Reno atraem desenvolvimento devido à economia favorável de energia e terrenos, apoiados por incentivos fiscais para data centers.

A diversificação regional se combina com as implantações de borda ao longo dos corredores 5G. As operadoras de telecomunicações instalam novas espinhas dorsais de fibra, e os campi específicos para IA no âmbito do Projeto Stargate planejam pegadas alimentadas por energia renovável superiores a 500 MW. Apesar de 6.350 MW em construção em toda a região, a demanda supera consistentemente a oferta, reforçando a expansão de longo prazo do mercado de SSD para data center na América do Norte.

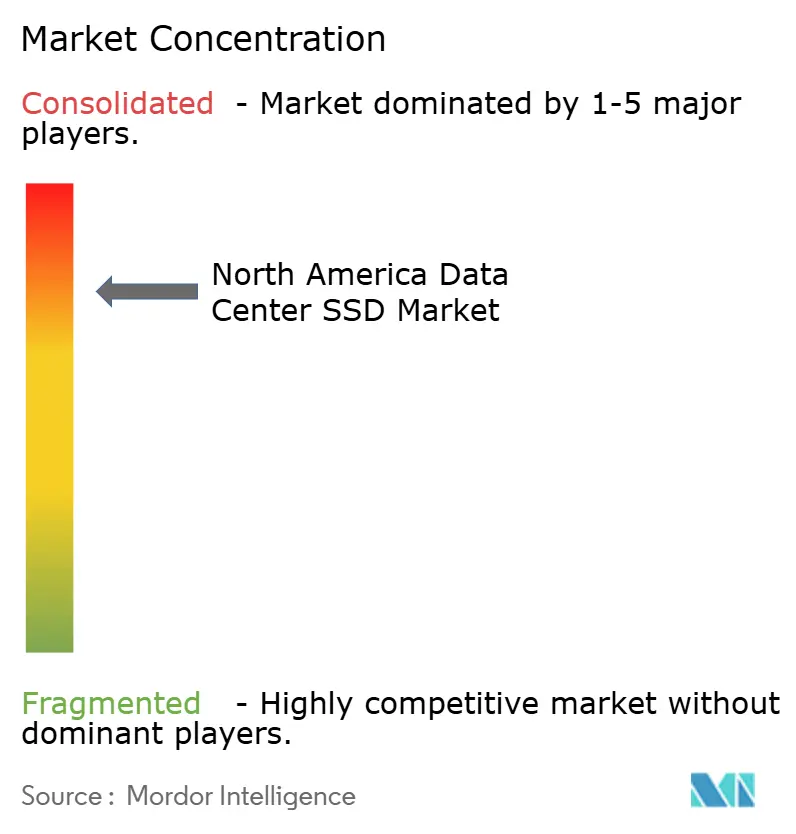

Cenário Competitivo

Samsung, Micron, Western Digital e Kioxia aproveitam a integração vertical — de fábricas de NAND a propriedade intelectual de controladores — para ancorar um mercado de concentração moderada. A Solidigm, apoiada pela SK hynix, perturba os incumbentes por meio de drives de mais de 100 TB adaptados para IA. A Pure Storage investiu na CoreWeave para incorporar sua plataforma all-flash diretamente em nuvens de IA especializadas, combinando estratégias de hardware e IaaS.

A concorrência se volta para SKUs otimizados por carga de trabalho. Os fornecedores registram patentes em torno do Posicionamento Flexível de Dados NVMe que reduzem a pegada de carbono e aumentam a durabilidade, posicionando a sustentabilidade como uma vantagem competitiva. A inovação em resfriamento líquido emerge como um diferenciador; a Supermicro combina drives da Solidigm com resfriamento por imersão para habilitar racks de 100 kW para clusters de GPU.

O silício personalizado dos hiperescaladores adiciona pressão: os SSDs Nitro da Amazon e a série de controladores Axion do Google internalizam a propriedade intelectual de desempenho, corroendo o mercado endereçável total para fornecedores comerciais. Consequentemente, o mercado de SSD para data center na América do Norte favorece fornecedores que co-projetam firmware, análises e segurança para reter valor em meio à crescente comoditização.

Líderes do Setor de SSD para Data Center na América do Norte

Samsung Electronics

Solidigm (SK hynix)

Micron Technology

Western Digital

Kioxia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CoreWeave adquiriu a Core Scientific em um acordo de ações de USD 9 bilhões, adicionando 1,3 GW de capacidade.

- Julho de 2025: A TeamGroup lançou o SSD NVMe P250Q com um circuito de autodestruição instantânea para cargas de trabalho de defesa.

- Maio de 2025: A Supermicro fez parceria com a DataVolt para construir campi de IA na Arábia Saudita usando resfriamento líquido direto.

- Março de 2025: A Solidigm lançou um SSD empresarial totalmente resfriado a líquido, reduzindo os custos de resfriamento em 40%.

Escopo do Relatório do Mercado de SSD para Data Center na América do Norte

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Placa de Expansão PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1-DWPD) |

| Uso Misto (3-DWPD) |

| Escrita Intensiva (10-DWPD) |

| ≤1 TB |

| 1 – 2 TB |

| 2 – 4 TB |

| ≥4 TB |

| Provedores de Nuvem em Hiperescala e Autossuficientes |

| Instalações de Colocation e Neutras em Operadoras |

| Data Centers Empresariais e de Borda |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) | |

| M.2 | ||

| Placa de Expansão PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitetura de Drive | Leitura Intensiva (1-DWPD) | |

| Uso Misto (3-DWPD) | ||

| Escrita Intensiva (10-DWPD) | ||

| Por Faixa de Capacidade | ≤1 TB | |

| 1 – 2 TB | ||

| 2 – 4 TB | ||

| ≥4 TB | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala e Autossuficientes | |

| Instalações de Colocation e Neutras em Operadoras | ||

| Data Centers Empresariais e de Borda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de SSD para data center na América do Norte?

O mercado é avaliado em USD 17,75 bilhões em 2025 e deve crescer para USD 69,08 bilhões até 2031.

Qual interface de SSD está crescendo mais rapidamente nos data centers da América do Norte?

O PCIe Gen5 está se expandindo a aproximadamente 30% de CAGR à medida que os operadores buscam maior largura de banda para cargas de trabalho de IA.

Por que os drives NAND QLC estão ganhando tração?

O QLC se aproximou da paridade de custo com os HDDs, ao mesmo tempo em que oferece tempos de acesso mais rápidos, viabilizando implantações all-flash com boa relação custo-benefício.

Como os mandatos ESG influenciam a adoção de SSD?

Os arrays all-flash com eficiência energética ajudam as organizações a atingir metas de redução de carbono, tornando o desempenho por watt o principal critério de compra.

O que está impulsionando a demanda por SSD em data centers de borda?

Aplicações sensíveis à latência, como 5G e análises em tempo real, exigem armazenamento NVMe robustificado próximo aos usuários finais, impulsionando um CAGR de 28% para implantações de borda.

Quais empresas lideram o mercado de SSD para data center na América do Norte?

Samsung, Micron, Western Digital e Kioxia detêm as maiores participações, com a Solidigm emergindo como um desafiante de alta capacidade.

Página atualizada pela última vez em: