Tamanho e Participação do Mercado de SSD para Data Center

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

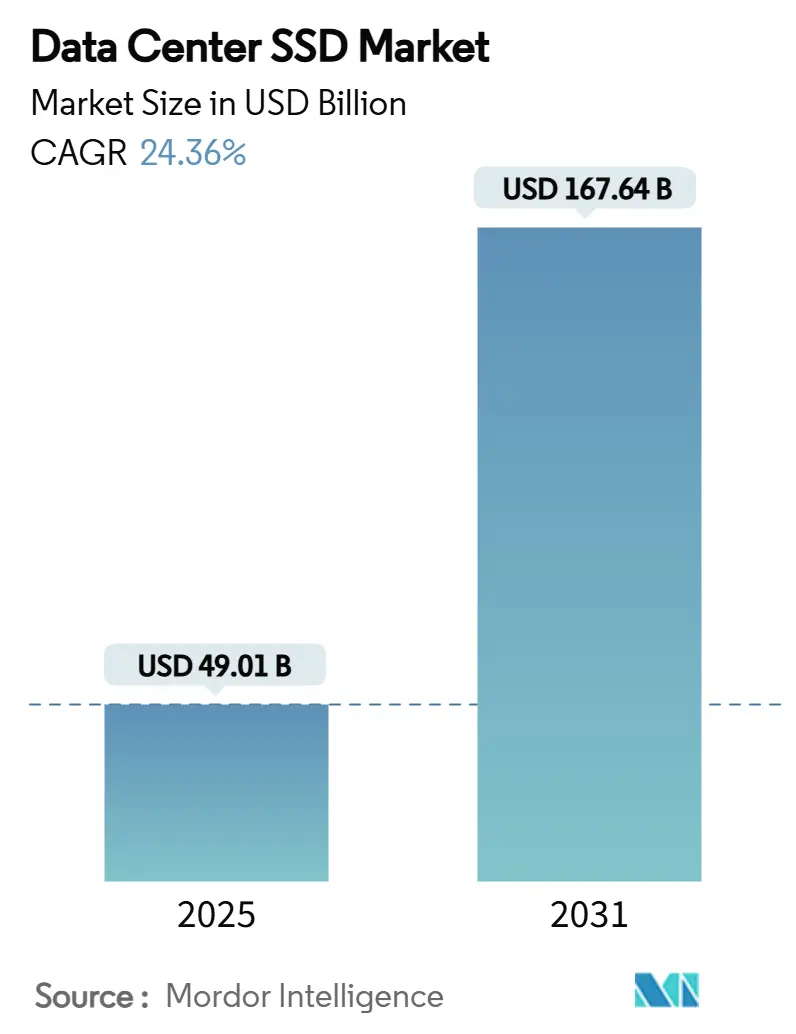

| Tamanho do Mercado (2025) | 49.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 167.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 24.36% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center por Mordor Intelligence

O tamanho do mercado de SSD para data center atingiu USD 49.012,05 milhões em 2025 e está previsto para subir a USD 167.644,57 milhões até 2031, traduzindo-se em uma CAGR de 24,36% para o período. O crescimento decorre da mudança em larga escala da infraestrutura de disco rígido para ambientes totalmente em flash, capazes de atender aos requisitos de throughput e latência impulsionados pela inteligência artificial, particularmente dentro das instalações em hiperescala [MICRON.COM]. O aumento dos custos de energia elétrica, mandatos de sustentabilidade mais rígidos e a demanda por latência previsível reforçam ainda mais a adoção de SSDs corporativos em detrimento de unidades mecânicas. As interfaces PCIe 5.0, os fatores de forma EDSFF e os avanços do NAND QLC coletivamente reduzem o USD/GB e aumentam a densidade no nível de rack, permitindo que os operadores obtenham mais desempenho por watt a partir dos espaços físicos existentes. As pressões geopolíticas em torno dos controles de exportação de semicondutores estão catalisando esforços para localizar o fornecimento de CIs controladores, enquanto os provedores de nuvem redobram as apostas em pilhas de armazenamento verticalmente integradas que otimizam o desempenho e o custo total de propriedade.

Principais Conclusões do Relatório

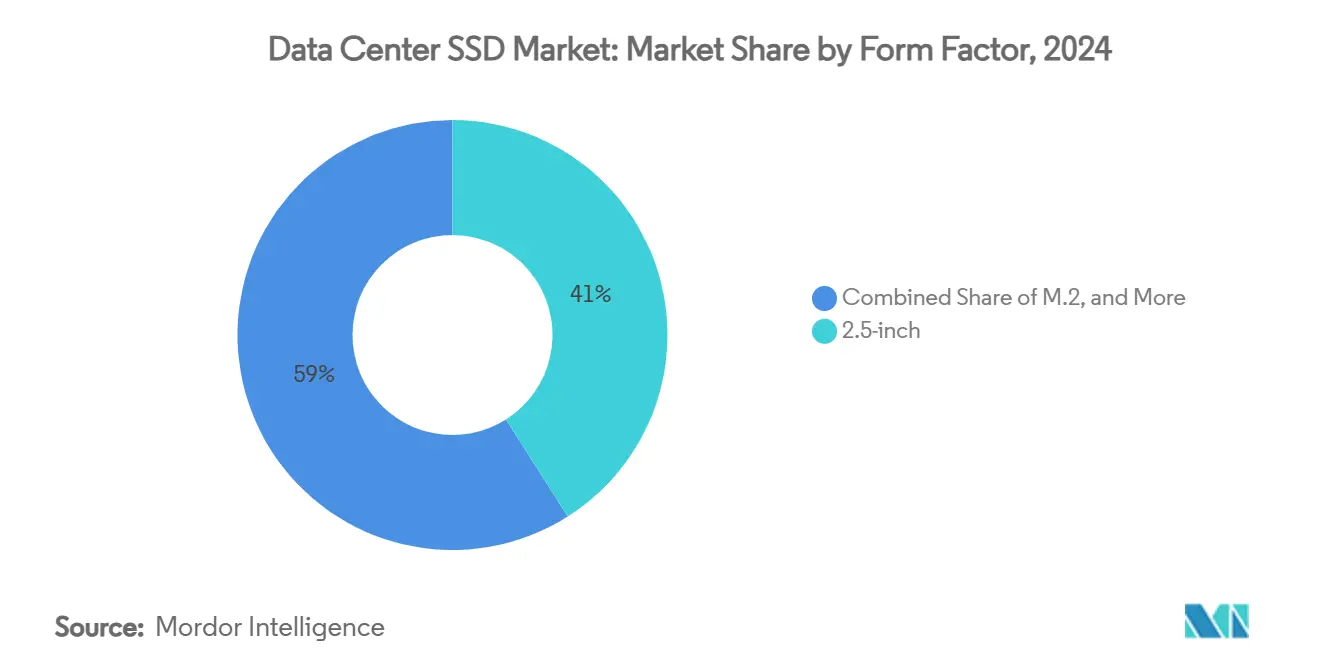

- Por fator de forma, as unidades de 2,5 polegadas detinham 41% da participação do mercado de SSD para data center em 2024; os formatos EDSFF estão a caminho de expandir a uma CAGR de 29,4% até 2030.

- Por interface, o PCIe comandou 70,5% de participação do mercado de SSD para data center em 2024 e está avançando a uma CAGR de 35,8% até 2030.

- Por tecnologia NAND, o TLC respondeu por 61,2% do tamanho do mercado de SSD para data center em 2024, enquanto o QLC está projetado para acelerar a uma CAGR de 31,1% entre 2025 e 2030.

- Por arquitetura de unidade, os modelos de leitura intensiva capturaram 50,4% da participação do tamanho do mercado de SSD para data center em 2024, enquanto os produtos de uso misto estão previstos para registrar uma CAGR de 24,7% até 2030.

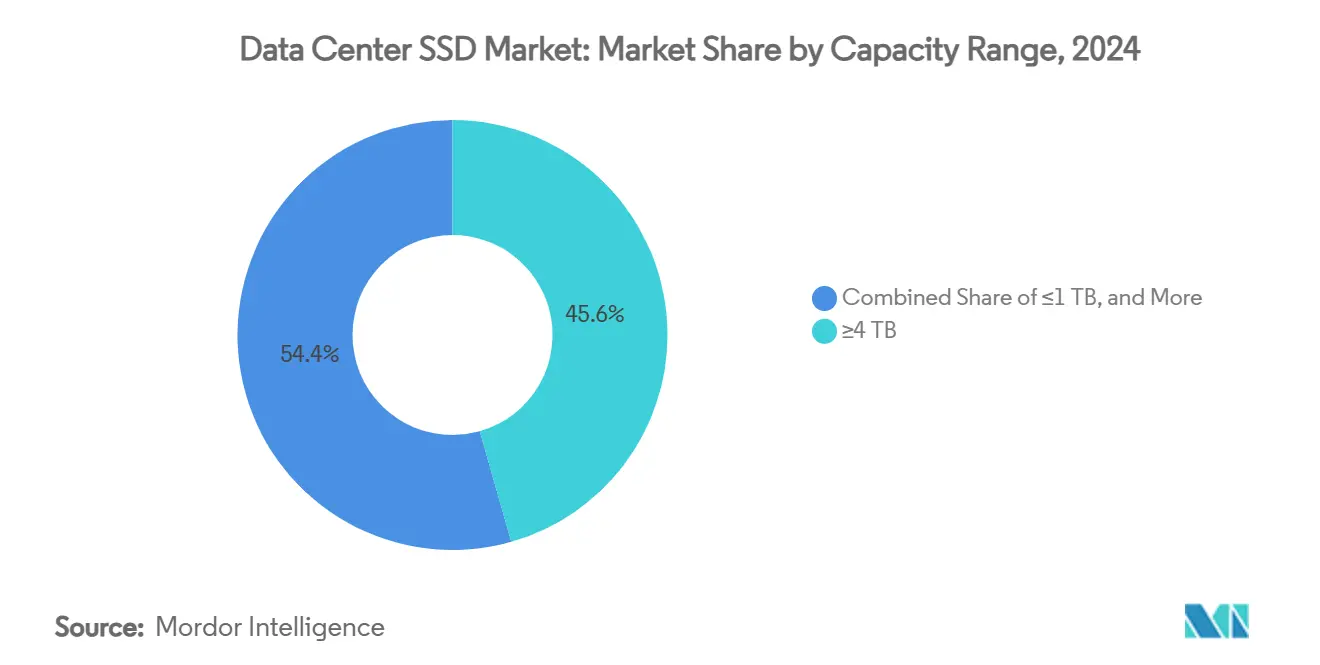

- Por faixa de capacidade, as unidades ≥4 TB lideraram com 45,6% de participação do mercado de SSD para data center em 2024 e subirão a uma CAGR de 19,9% ao longo do horizonte de previsão.

- Por usuário final, os provedores de nuvem em hiperescala dominaram com 53,8% de participação do tamanho do mercado de SSD para data center em 2024; espera-se que o mesmo grupo cresça a uma CAGR de 22,5% até 2030.

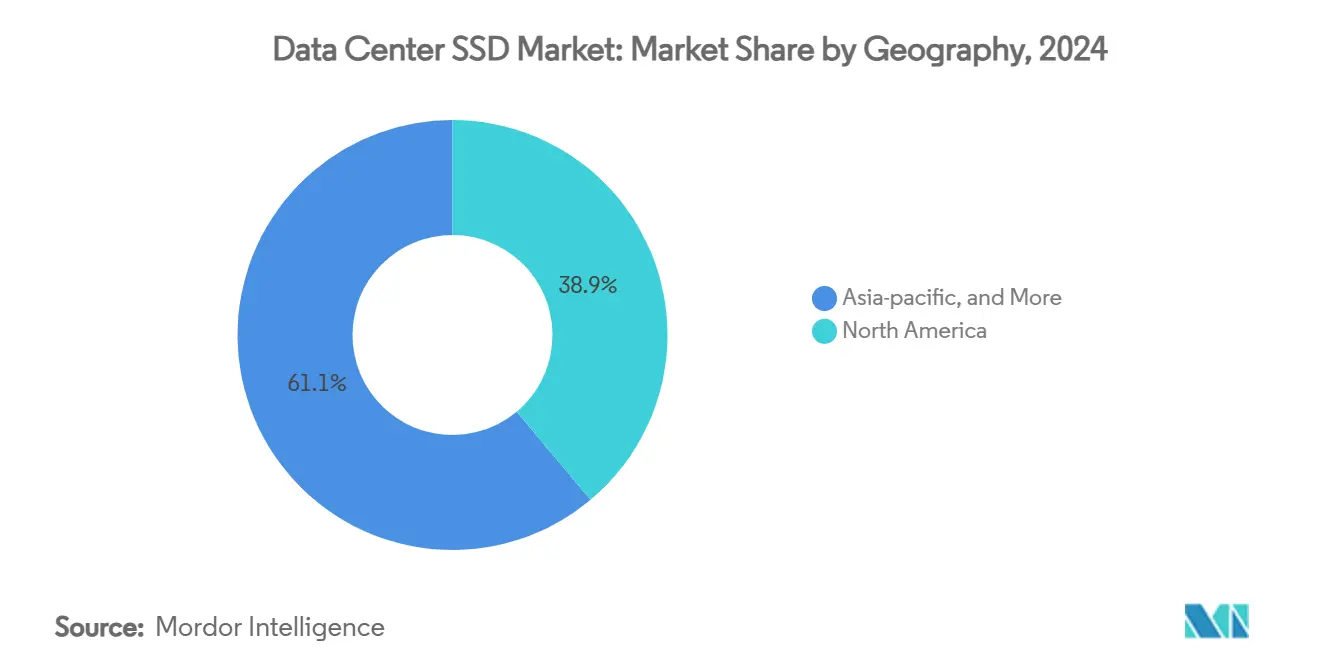

- Por geografia, a América do Norte reteve 38,9% da participação do mercado de SSD para data center em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 18,4% até 2030.

Tendências e Perspectivas do Mercado Global de SSD para Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto | ||

|---|---|---|---|---|---|

| Boom de cargas de trabalho de IA e HPC em data centers em hiperescala | +8.20% | Global com ênfase na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) | ||

| Aceleração da adoção de NVMe nas nuvens de Nível 1 | +6.10% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) | ||

| Migração dos fornecedores de nuvem de arquiteturas híbridas para totalmente em flash | +4.80% | Global, especialmente América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) | ||

| Queda do $/GB atingindo paridade com HDDs de 10-14 TB | +3.70% | Global, adoção mais rápida na Ásia-Pacífico sensível a custos | Longo prazo (≥ 4 anos) | ||

| Política "Dados no Leste, Computação no Oeste" impulsionando implantações de flash | +2.90% | China com repercussões em toda a Ásia-Pacífico | Médio prazo (2-4 anos) | ||

| Controles de exportação impulsionando ecossistemas locais de CI controlador | +1.80% | China e economias alinhadas | Longo prazo (≥ 4 anos) | ||

| Fonte: Mordor Intelligence | |||||

Boom de cargas de trabalho de IA e HPC em data centers em hiperescala

Os operadores em hiperescala relatam que os servidores de treinamento de IA agora requerem 100 TB de capacidade de SSD local, em comparação com 20 TB para cargas de trabalho tradicionais. É necessário um throughput de leitura sustentado superior a 14 GB/s para manter as GPUs totalmente utilizadas, pressionando os fornecedores a redesenhar as unidades para largura de banda de longa duração em vez de picos de rajada. A infraestrutura de treinamento apresenta 62% de crescimento anual, e os nós de inferência registram 105% de expansão anual à medida que as empresas incorporam IA às operações diárias. Os projetos emergentes de armazenamento computacional processam dados dentro da própria unidade, reduzindo o I/O do host e melhorando a utilização da GPU. Coletivamente, essas mudanças criam um ciclo de autorreforço no qual a densidade do flash e a velocidade da interface devem acelerar para acompanhar a complexidade dos modelos.

Aceleração da adoção de NVMe nas nuvens de Nível 1

As plataformas de nuvem consideram cada vez mais o SATA e o SAS como tecnologias legadas incapazes de sustentar o tráfego moderno de múltiplos inquilinos. A arquitetura de fila escalável do NVMe 2.0 elimina gargalos no controlador e reduz a sobrecarga da CPU em até 50%, liberando recursos para tarefas de computação geradoras de receita [1].NVM Express, "Como o Facebook aproveita o armazenamento em nuvem NVMe no data center", nvmexpress.org O NVMe-sobre-Fabric estende esses ganhos às arquiteturas desagregadas, permitindo que os provedores agrupem o armazenamento enquanto preservam a latência similar à local. À medida que o ecossistema atinge massa crítica, o NVMe torna-se a referência para novas implantações, relegando os protocolos mais antigos a implantações de transição ou de nicho.

Migração dos fornecedores de nuvem de arquiteturas híbridas para totalmente em flash

A queda nas curvas de custo do NAND e a carga operacional das configurações em vários níveis convenceram as principais nuvens a migrar diretamente para ambientes totalmente em flash. O NAND QLC oferece economia próxima à do HDD, ao mesmo tempo que entrega velocidades de leitura sequencial 25 vezes maiores, traduzindo-se em uma pegada 20 vezes menor para a mesma capacidade lógica [2]Solidigm, "A tecnologia QLC NAND está pronta para o uso principal no data center", solidigm.com. Os pools homogêneos simplificam as pilhas de software, reduzem as cargas de resfriamento e fornecem latência consistente, tudo isso melhora a experiência do cliente e reduz o custo ao longo da vida útil.

Queda do $/GB possibilitando paridade de preço com HDDs de 10-14 TB

Os fabricantes de NAND superaram a produção de 200 camadas, impulsionando uma acentuada redução no custo por bit. Os roteiros do setor indicam equivalência de custo entre SSDs corporativos e HDDs de 10-14 TB até 2026, um ponto de inflexão que amplia o mercado endereçável para o flash. Cortes temporários de produção e oscilações de preço persistem, mas os compradores em hiperescala utilizam contratos plurianuais para fixar a economia e acelerar a conversão para flash.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto | ||

|---|---|---|---|---|---|

| Escassez de controladores NAND sob restrições de exportação tecnológica | -2.90% | Global, mais severa na China e países aliados | Curto prazo (≤ 2 anos) | ||

| Erosão agressiva do ASP comprimindo as margens dos fornecedores | -2.40% | Global, afetando particularmente os fabricantes menores | Médio prazo (2-4 anos) | ||

| Lenta aceleração de rendimento do NAND 3D ≥200 camadas atrasando SSDs ≥64 TB | -1.80% | Global, concentrada nas regiões de fabricação avançada | Médio prazo (2-4 anos) | ||

| Padrões domésticos fragmentados limitando a interoperabilidade entre múltiplos fornecedores | -1.20% | Regional, afetando principalmente a China e mercados emergentes | Longo prazo (≥ 4 anos) | ||

| Fonte: Mordor Intelligence | |||||

Escassez de controladores NAND sob restrições de exportação tecnológica

O acesso restrito a equipamentos de litografia de ponta limita a produção de controladores, particularmente para empresas chinesas. As fábricas domésticas operam em nós maduros que não conseguem entregar a eficiência energética e a densidade lógica que as unidades de alto desempenho exigem, atrasando as rampas de produtos e elevando os custos. As multinacionais com instalações aprovadas mantêm o fornecimento, mas a incerteza geopolítica força os compradores a utilizar fontes duplas e aumentar o estoque, desacelerando marginalmente a expansão do mercado de SSD para data center.

Erosão agressiva do ASP comprimindo as margens dos fornecedores

O excesso de capacidade e os lances intensos entre os fabricantes de flash fazem com que os preços de venda caiam mais rapidamente do que os custos de produção. Os compradores em hiperescala amplificam a pressão por meio de alavancagem de volume e contratos diretos de silício. As margens estreitas reduzem os orçamentos de P&D exatamente quando as transições de interface e as cargas de trabalho de IA demandam uma reestruturação dispendiosa, desafiando a capacidade dos fornecedores menores de permanecerem competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Transição de 2,5 Polegadas para EDSFF Ganha Ritmo

As unidades de 2,5 polegadas retiveram 41% do mercado de SSD para data center em 2024, à medida que as empresas continuaram a renovar os racks legados. As unidades EDSFF, no entanto, registraram uma CAGR de 29,4% e em breve ultrapassarão os formatos mais antigos à medida que os hiperescaladores adotam o E1.S para encaixar até 32 unidades em um chassi 1U.

O envelope térmico de 25 W do EDSFF e o design de troca a quente reduzem os tempos de manutenção e permitem maior capacidade sem limitação de desempenho. Os dissipadores de calor padronizados melhoram a compatibilidade entre fornecedores, enquanto o perfil slim libera espaço para GPUs e aceleradores. À medida que as comunidades de hardware aberto finalizam placas de portadoras comuns, os fornecedores se beneficiam de escala, acelerando a mudança em todo o mercado de SSD para data center.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Interface: PCIe 5.0 Amplia Liderança

O PCIe detinha 70,5% de participação em 2024 e está crescendo a uma CAGR de 35,8% com o Gen5 dobrando o throughput por pista para 32 GT/s. O limite de 6 Gbps do SATA o relega a tarefas de arquivamento, e o SAS persiste principalmente em setores regulados que valorizam a redundância de porta dupla.

O CXL 3.0 utiliza a mesma interface física, abrindo caminho para memória agrupada e transferências ponto a ponto que borram a linha entre armazenamento e RAM. À medida que os servidores adotam retemporizadores e redrivers do Gen5, o PCIe torna-se a espinha dorsal essencial para clusters centrados em IA, reforçando seu domínio no mercado de SSD para data center.

Por Tecnologia NAND: QLC Desafia o TLC

O TLC dominou 61,2% do tamanho do mercado de SSD para data center em 2024 graças ao seu equilíbrio de durabilidade e custo, mas os fornecedores relatam uma CAGR de 31,1% para o QLC à medida que os controladores melhoram a correção de erros e o provisionamento excessivo. Os dispositivos QLC de 232 camadas da Micron agora entregam velocidades de leitura equivalentes às do TLC, mantendo o custo por bit abaixo das opções concorrentes.

O estudo de carga de trabalho do Facebook mostra que 94% do tráfego em nuvem é de leitura intensiva, tornando o QLC adequado para a maioria das aplicações. Com a Samsung demonstrando o V-NAND de 290 camadas e mirando pilhas ainda mais altas, os ganhos de capacidade do QLC pressionarão o TLC em direção a nichos premium de gravação intensiva. O mercado de SSD para data center segmenta-se cada vez mais em torno de perfis de carga de trabalho em vez de tipos de flash monolíticos.

Por Arquitetura de Unidade: Designs de Uso Misto Ganham Terreno

As SKUs de leitura intensiva lideraram com 50,4% de participação em 2024, refletindo a prevalência de entrega de conteúdo, pesquisa e análise. Os modelos de uso misto atingem uma CAGR de 24,7% à medida que as cargas de trabalho de IA combinam rajadas de gravações de treinamento com leituras contínuas de inferência, necessitando de durabilidade equilibrada.

A diretriz DWPD da JEDEC esclarece os métodos de classificação, dando aos compradores confiança para implantar unidades de uso misto amplamente. O provisionamento excessivo dinâmico no nível do controlador ajusta os blocos sobressalentes em tempo real, estendendo a vida útil sem intervenção humana. Essa versatilidade posiciona as unidades de uso misto como a escolha padrão para novas implantações no mercado de SSD para data center.

Por Faixa de Capacidade: Unidades ≥4 TB Tornam-se Padrão

Os dispositivos ≥4 TB capturaram 45,6% da participação do mercado de SSD para data center em 2024 e crescerão a uma CAGR de 19,9% à medida que os hiperescaladores se esforçam para reduzir o espaço em rack e a cabeação. O protótipo de 122,88 TB da KIOXIA mostra a trajetória em direção a densidades semelhantes às das fitas com desempenho de nível flash.

A maior capacidade reduz a contagem de nós, simplifica o gerenciamento e diminui o consumo de energia por terabyte. À medida que o escalonamento do NAND se aproxima dos limites físicos, os fornecedores utilizam empilhamento de pacotes e controladores avançados para ultrapassar 64 TB em unidades de produção, cimentando o domínio de alta capacidade em todo o mercado de SSD para data center.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: Nuvens em Hiperescala Impulsionam o Volume

Os provedores em hiperescala comandaram 53,8% do tamanho do mercado de SSD para data center em 2024 e estão expandindo a uma CAGR de 22,5%. Seu apetite molda os roteiros dos fornecedores, ditando firmware personalizado e ganchos de telemetria para análise de saúde de toda a frota.

As instalações de colocation aproveitam essa onda ao oferecer racks de alta densidade com cabeamento prévio, enquanto os data centers de serviços financeiros demandam flash de baixa latência para mecanismos de negociação e modelos de risco em memória. Juntos, esses segmentos diversificam os requisitos, mas os hiperescaladores permanecem o parâmetro de referência para inovação e economias de escala.

Análise Geográfica

A América do Norte detinha 38,9% do mercado de SSD para data center em 2024, com o "Corredor de Data Centers" da Virgínia, o norte da Califórnia e o centro do Texas hospedando densos campi totalmente em flash. As regras de soberania de dados federais impulsionam a demanda por unidades fabricadas domesticamente, e as principais nuvens testam serviços de armazenamento computacional a partir das regiões dos Estados Unidos em primeiro lugar. A estabilidade dos controles de exportação beneficia os fornecedores locais, embora o fornecimento restrito de controladores ainda apresente desafios.

A Ásia-Pacífico é o contribuinte de crescimento mais rápido a uma CAGR de 18,4%, impulsionada pelo plano "Dados no Leste, Computação no Oeste" da China e por novos centros na Índia, Indonésia e Austrália. O oeste da China constrói vastos clusters ricos em GPUs próximos a ativos hidrelétricos e solares, cada um repleto de petabytes de unidades EDSFF PCIe 5.0. Na Índia, as regras de localização de dados e a implantação do 5G impulsionam a demanda por nós totalmente em flash prontos para borda, ampliando o mercado endereçável de SSD para data center.

A Europa apresenta adoção estável impulsionada por metas de redução de carbono e conformidade com o RGPD. Os operadores investem em retrofits de resfriamento líquido e favorecem os SSDs pelo menor consumo de energia e recursos de criptografia. A computação de borda nos países nórdicos e os sites de agregação no continente requerem unidades pequenas, robustas e de alta capacidade, reforçando a adoção do flash mesmo onde as novas construções são modestas.

Cenário Competitivo

O mercado de SSD para data center é altamente concentrado entre os fabricantes de flash verticalmente integrados. Samsung, Micron e Western Digital controlam a fabricação de wafers, o design de controladores e as pilhas de firmware, permitindo o ajuste rápido do desempenho por watt enquanto protegem as margens. A Samsung acelera o escalonamento do V-NAND, a Micron enfatiza a consistência de latência centrada em IA, e a Western Digital aproveita seu legado em HDD para amplo alcance de canal.

Os concorrentes de segundo nível, notavelmente a Solidigm e as empresas chinesas regionais, concentram-se na densidade QLC e na segurança do fornecimento doméstico. A Solidigm utiliza wafers da SK hynix mais firmware proprietário para conquistar um nicho de desempenho por preço. Os entrantes chineses se articulam em torno de controladores desenvolvidos internamente para contornar as restrições de exportação, cortejando as nuvens locais com racks completos.

Os pontos de inovação incluem o flash conectado via CXL e os módulos de armazenamento computacional. O grupo de trabalho da SNIA formaliza estruturas que combinam computação e armazenamento, abrindo um novo eixo de diferenciação onde startups menores podem se associar a hiperescaladores para superar os titulares. As parcerias estratégicas - como a aliança da Supermicro com a DataVolt para campi densos em GPUs - demonstram ainda mais como os fornecedores de sistemas e os fabricantes de flash co-projetam pilhas de ponta a ponta para garantir participação no mercado de SSD para data center.

Líderes do Setor de SSD para Data Center

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Western Digital apresenta o OpenFlex Data24 4100 EBOF e o Ultrastar Data102 3000 ORv3 JBOD, ampliando as opções para clusters de IA.

- Maio de 2025: A KIOXIA introduz os SSDs NVMe PCIe 5.0 da Série CM9 com até 61,44 TB, aproveitando a BiCS FLASH de 8ª geração.

- Maio de 2025: A Supermicro faz parceria com a DataVolt para desenvolver campi de IA de USD 20 bilhões na Arábia Saudita, visando 40% de economia de energia.

- Abril de 2025: A JEDEC publica o padrão JESD270-4 HBM4, dobrando a largura de banda para 2 TB/s para aceleradores de IA.

- Março de 2025: A KIOXIA anuncia o SSD NVMe da Série LC9 de 122,88 TB para grandes modelos de linguagem.

Escopo do Relatório Global do Mercado de SSD para Data Center

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Placa de Expansão PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1 DWPD) |

| Uso Misto (3 DWPD) |

| Gravação Intensiva (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocation / Neutras em Operadoras |

| Data Centers Corporativos e de Serviços Financeiros |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) |

| M.2 | |

| Placa de Expansão PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Por Interface | SATA |

| SAS | |

| PCIe | |

| Por Tecnologia NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por Arquitetura de Unidade | Leitura Intensiva (1 DWPD) |

| Uso Misto (3 DWPD) | |

| Gravação Intensiva (10 DWPD) | |

| Por Faixa de Capacidade | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Por Usuário Final | Provedores de Nuvem em Hiperescala |

| Instalações de Colocation / Neutras em Operadoras | |

| Data Centers Corporativos e de Serviços Financeiros | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio | |

| África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de SSD para data center?

O tamanho do mercado de SSD para data center situou-se em USD 49 bilhões em 2025 e está previsto para superar USD 167 bilhões até 2031.

Qual região está crescendo mais rapidamente em termos de adoção de SSD para data center?

A Ásia-Pacífico registra o maior crescimento, expandindo a uma CAGR de 18,4% até 2030, à medida que a China, a Índia e o Sudeste Asiático constroem novas instalações prontas para IA.

Por que os provedores de nuvem em hiperescala são críticos para a demanda por SSD?

Eles controlam 53,8% do mercado de SSD para data center e impulsionam a inovação ao encomendar arrays de flash personalizados e de alta densidade otimizados para cargas de trabalho de IA.

Como o PCIe 5.0 influenciará o armazenamento futuro em data centers?

O PCIe 5.0 dobra a largura de banda do link, permitindo que os SSDs entreguem mais de 14 GB/s em leituras sequenciais, um requisito para clusters de treinamento de IA em larga escala.

Qual mudança tecnológica está desafiando o domínio do NAND TLC?

A rápida maturidade do NAND QLC - registrando uma CAGR de 31,1% - oferece custo similar ao do HDD com desempenho de flash, tornando-o adequado para a maioria das tarefas de nuvem de leitura intensiva.

Como os controles de exportação afetam as cadeias de fornecimento de SSD?

As restrições ao acesso a litografia avançada limitam a disponibilidade de CIs controladores, compelindo os fabricantes a localizar a produção e diversificar as bases de fornecedores, o que pode moderar o crescimento do mercado no curto prazo.

Página atualizada pela última vez em: