Tamanho e Participação do Mercado de SSD para Data Center na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

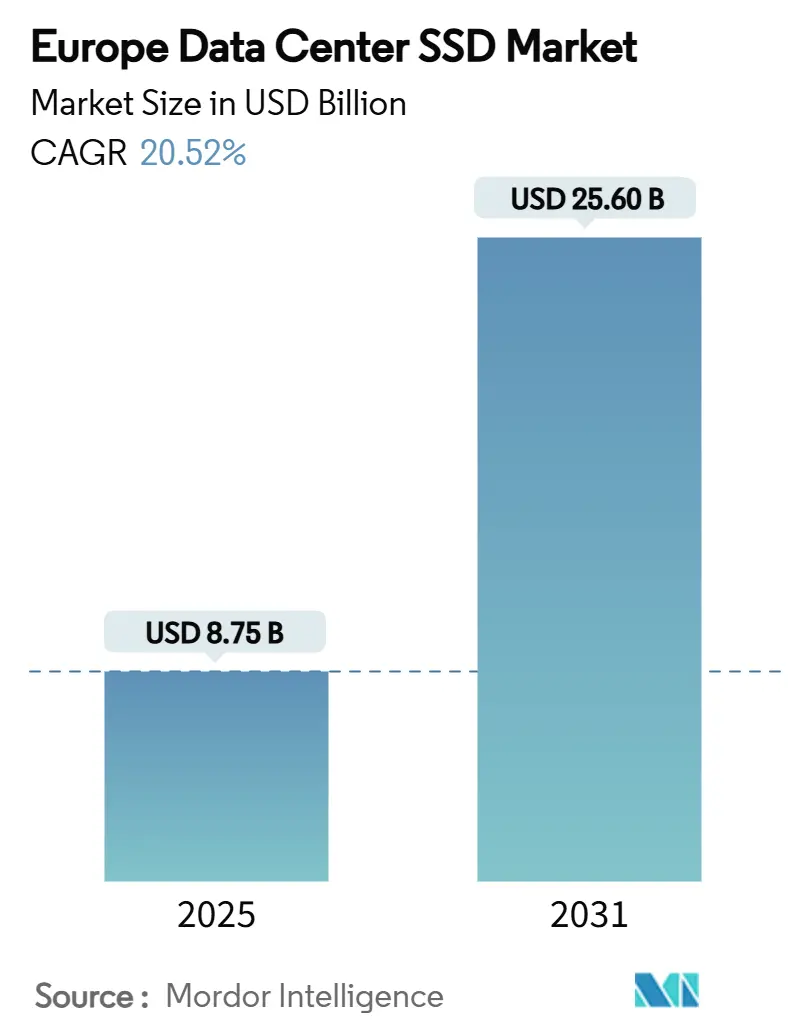

| Tamanho do Mercado (2025) | 8.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na Europa por Mordor Intelligence

Análise de Mercado

O tamanho do mercado de SSD para data center na Europa atingiu USD 8.753,78 milhões em 2025 e está previsto para subir a USD 25.598,54 milhões até 2031, traduzindo-se em um CAGR de 20,52%. Essa trajetória robusta reflete a rápida transição da região em direção a uma infraestrutura centrada em IA e os estatutos de localização de dados da UE, ambos os quais exigem armazenamento flash de baixa latência e alto rendimento em vez de mídia rotacional. A queda constante dos custos de NAND 3D, a crescente maturidade das interfaces PCIe 5.0 e 6.0 e os mandatos de eficiência energética no âmbito do Pacto Ecológico Europeu estão reforçando a conversão de HDD para SSD em instalações de hiperescala e colocalização. Ao mesmo tempo, a escassez de controladores e os ciclos de precificação de NAND continuam a pressionar as margens dos fornecedores, empurrando os fornecedores em direção a uma integração mais estreita da cadeia de suprimentos e arquiteturas diferenciadas. A intensidade competitiva é ainda mais elevada pela entrada de especialistas em armazenamento definido por software e armazenamento computacional que visam o nível de desempenho de IA do mercado de SSD para data center na Europa.

Principais Conclusões do Relatório

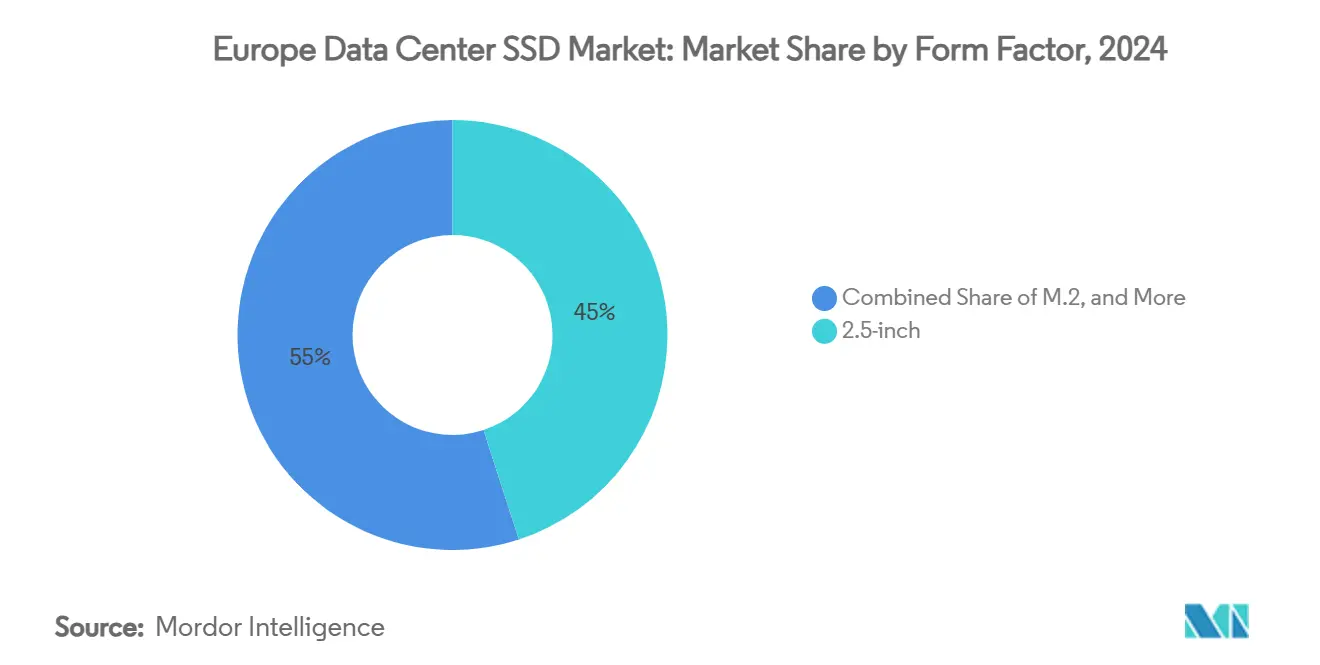

- Por fator de forma, as unidades U.2 de 2,5 polegadas detinham 45% da participação de receita do mercado de SSD para data center na Europa em 2024, enquanto os cartões de expansão PCIe estão projetados para expandir a um CAGR de 21,4% até 2031.

- Por interface, o PCIe comandou 70% da participação do mercado de SSD para data center na Europa em 2024; o NVMe-oF é a interface de crescimento mais rápido, com CAGR de 18,9% até 2031.

- Por tecnologia NAND, o TLC capturou 54% da participação do tamanho do mercado de SSD para data center na Europa em 2024, mas o QLC apresenta o maior crescimento projetado, com CAGR de 21,0% até 2031.

- Por arquitetura de unidade, os produtos de uso misto (3 DWPD) representaram 41,0% do tamanho do mercado de SSD para data center na Europa em 2024 e estão avançando a um CAGR de 22,5% até 2031.

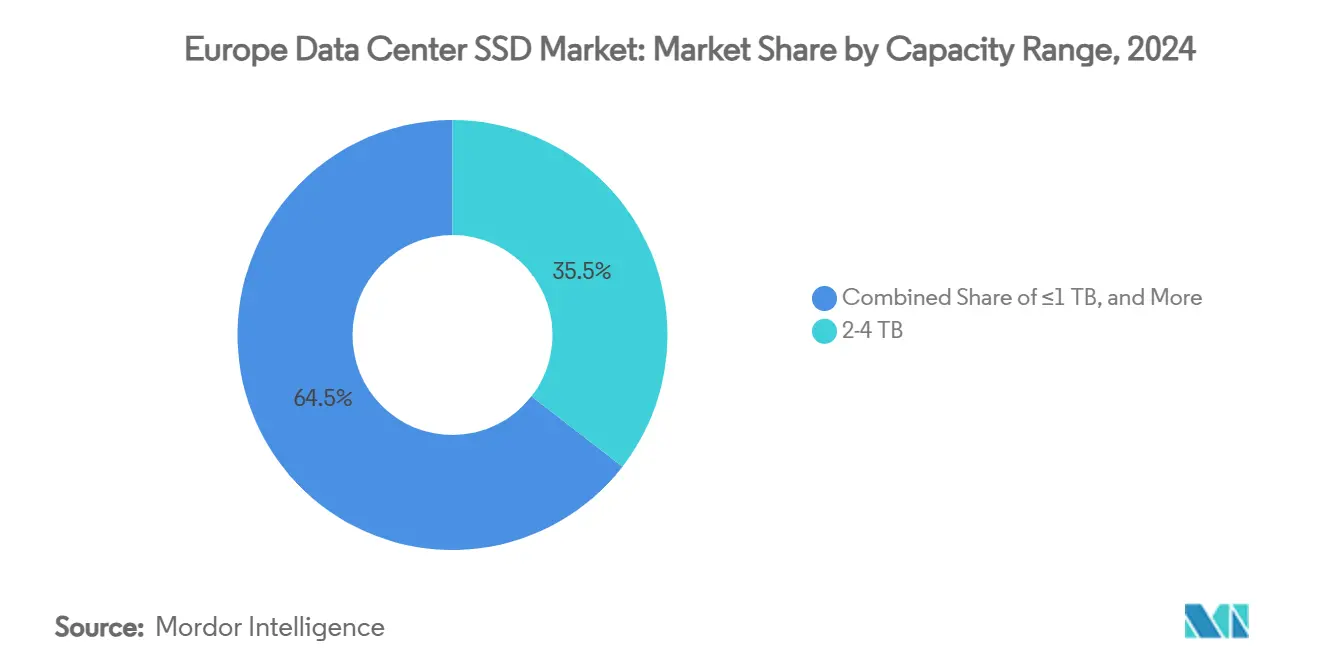

- Por faixa de capacidade, 2-4 TB representou 35,50% do tamanho do mercado de SSD para data center na Europa em 2024 e está avançando a um CAGR de 23,10% até 2031.

- Por usuário final, os provedores de nuvem em hiperescala capturaram 49,2% da participação do tamanho do mercado de SSD para data center na Europa em 2024, mas as instalações de colocalização apresentam o maior crescimento projetado, com CAGR de 19,8% até 2031.

- Por país, a Alemanha liderou com 25,8% da participação do mercado de SSD para data center na Europa em 2024, enquanto os Países Baixos estão previstos para registrar um CAGR de 17,6% até 2031.

Tendências e Perspectivas do Mercado de SSD para Data Center na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das cargas de trabalho de IA e HPC em data centers de hiperescala europeus acelerando a adoção de NVMe | +6.20% | Alemanha, Países Baixos, Irlanda, França | Médio prazo (2-4 anos) |

| Mandatos de neutralidade de carbono do Pacto Ecológico Europeu favorecendo infraestrutura de SSD com eficiência energética | +4.80% | Em toda a UE, mais forte na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Queda do custo por GB de NAND 3D permitindo paridade de preço com HDDs de desempenho | +3.90% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Expansão de data centers de borda exigindo SSDs de alta densidade e baixo consumo de energia | +2.70% | Reino Unido, Alemanha, França, países nórdicos | Médio prazo (2-4 anos) |

| Requisitos de localização da Lei de Dados da UE estimulando implantações regionais totalmente em flash | +2.10% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Incentivos do Horizonte Europa catalisando a adoção de armazenamento computacional e SSD conectado via CXL | +1.50% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de IA e HPC em Data Centers de Hiperescala Europeus Acelerando a Adoção de NVMe

Os operadores de hiperescala estão rearquitetando as pilhas de armazenamento para sustentar velocidades de gravação sequencial acima de 10 GB/s por unidade — níveis necessários para o checkpoint de modelos de linguagem de grande escala. O SSD NVMe 9550 da Micron oferece leituras de 14,0 GB/s com 43% menos energia ativa, ilustrando por que o mercado de SSD para data center na Europa está migrando de SATA e SAS para PCIe 5.0 e em breve PCIe 6.0 [1]Micron Technology, "Resumo do Produto SSD NVMe Micron 9550," micron.com. Os clusters de treinamento de IA também favorecem unidades TLC de alta resistência, enquanto os nós de inferência adotam cada vez mais QLC de alta capacidade, reforçando uma estratégia de aquisição de duas vias em todo o mercado de SSD para data center na Europa.

Mandatos de Neutralidade de Carbono do Pacto Ecológico Europeu Favorecendo Infraestrutura de SSD com Eficiência Energética

Os data centers consumiram 18 bilhões de kWh na Alemanha durante 2024, equivalente a 3,7% do uso nacional, gerando requisitos de 50% de fornecimento de energia renovável em 2025 e descarbonização completa até 2027 [2]JLL, "Tendências de Sustentabilidade em Data Centers 2025," jll.com. Os arrays de SSD consomem aproximadamente 80% menos energia do que arrays de HDD equivalentes, e fornecedores como a KIOXIA introduziram unidades PCIe 5.0 otimizadas para operação em estado estacionário abaixo de 10 W. Essas eficiências permitem que os operadores atinjam limites agressivos de PUE, tornando as arquiteturas com prioridade para SSD fundamentais para os planos de conformidade em todo o mercado de SSD para data center na Europa.

Queda do Custo por GB de NAND 3D Permitindo Paridade de Preço com HDDs de Desempenho

A implantação industrial de NAND de 321 camadas e mais de 400 camadas empurra o custo por bit para mínimos históricos. O preço de varejo alemão para unidades NVMe de 1 TB caiu para EUR 40 em 2024, uma queda de 60% em relação a 2022, colocando os SSDs ao alcance dos orçamentos de HDD de desempenho. Os ganhos de produção em massa permitem que os fornecedores defendam as margens enquanto reduzem os preços de tabela, acelerando a adoção de flash em racks de colocalização sensíveis a custos dentro do mercado de SSD para data center na Europa.

Expansão de Data Centers de Borda Exigindo SSDs de Alta Densidade e Baixo Consumo de Energia

O backhaul de 5G e as cargas de trabalho críticas de latência exigem micro data centers dentro de 20 km dos usuários finais. A Série LC9 da KIOXIA oferece 122,88 TB em um pacote de 2,5 polegadas, permitindo que os sites de borda implantem mais de 1 PB por 1U sem exceder 20 W por unidade. As instalações nórdicas que capitalizam a energia renovável amplificam ainda mais a demanda por SSDs robustos e tolerantes à temperatura dentro do mercado de SSD para data center na Europa.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | ||

|---|---|---|---|---|---|

| Ciclos de volatilidade de preços de NAND comprimindo as margens dos fornecedores | -3.40% | Em toda a UE | Curto prazo (≤ 2 anos) | ||

| Escassez contínua de circuitos integrados controladores prolongando os prazos de entrega de SSD empresarial | -2.80% | Alemanha, Países Baixos, França | Médio prazo (2-4 anos) | ||

| Regras mais rígidas de resíduos eletrônicos elevando os custos de conformidade do ciclo de vida | -1.90% | Em toda a UE | Longo prazo (≥ 4 anos) | ||

| Implementações fragmentadas de NVMe-oF limitando a interoperabilidade em nuvem | -1.30% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) | ||

| Fonte: Mordor Intelligence | |||||

Ciclos de Volatilidade de Preços de NAND Comprimindo as Margens dos Fornecedores

A precificação trimestral de SSD empresarial oscilou entre 20-30% durante 2024, à medida que os fornecedores alternavam entre cortes de capacidade e correções de estoque. Os parceiros de canal europeus sem fábricas de NAND próprias tiveram dificuldade em absorver sobretaxas, atrasando ordens de compra e prolongando os ciclos de atualização dentro do mercado de SSD para data center na Europa [3].Samsung Electronics, "Resultados do Negócio de Memória do 4º Trimestre de 2024," samsung.com

Escassez Contínua de Circuitos Integrados Controladores Prolongando os Prazos de Entrega de SSD Empresarial

Os controladores PCIe 5.0 avançados compartilham linhas de fundição de 7 nm e 5 nm com SoCs automotivos e móveis. Os prazos de entrega para unidades NVMe empresariais se expandiram para 16-24 semanas no início de 2025, forçando os operadores europeus a firmar compromissos de volume com seis meses de antecedência, limitando a flexibilidade e aumentando as necessidades de capital de giro em todo o mercado de SSD para data center na Europa [4].Silicon Motion, "Roteiro do Controlador SSD PCIe 6.0," siliconmotion.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Transição de U.2 para EDSFF Otimizado em Densidade

As unidades U.2 de 2,5 polegadas continuaram a dominar em 2024, capturando 45% da participação do mercado de SSD para data center na Europa graças à ampla compatibilidade com servidores. No entanto, os cartões de expansão PCIe estão ampliando a adoção, expandindo a um CAGR de 21,4% à medida que os nós de IA buscam largura de banda máxima por slot. Os designs EDSFF estão escalando de 7,2% de penetração em 2022 para um projetado de 25,9% até 2027. O novo formato E3.S permite que os operadores armazenem 60 TB por dispositivo, traduzindo-se em 1,2 PB por unidade de rack enquanto reduz o consumo de energia por terabyte em até 30%. Essa vantagem de densidade se alinha com as restrições de espaço em rack nos hubs de Frankfurt e Amsterdã, apoiando a pressão regulatória por propriedades de computação mais ecológicas dentro do mercado de SSD para data center na Europa.

Os hiperescaladores validam o EDSFF por meio de programas de hardware aberto, e os fornecedores de componentes respondem com bandejas de serviço frontal e conexão a quente que eliminam a necessidade de backplanes superdimensionados. Os clusters de negociação financeira da Alemanha e as fazendas de jogos em nuvem dos Países Baixos são os primeiros adotantes, pressionando os ODMs a priorizar E1.L e E3.S nas novas listas de materiais de servidores. Consequentemente, as remessas de 2,5 polegadas crescerão lentamente, atendendo principalmente a nós legados, enquanto o EDSFF e os cartões de expansão capturam a demanda incremental de capacidade em todo o mercado de SSD para data center na Europa.

Por Interface: Dominância do PCIe e a Ascensão do NVMe-oF

O PCIe deteve 70% da receita de 2024, consolidando seu papel como interface principal para arrays de flash modernos no mercado de SSD para data center na Europa. O PCIe 5.0 dobra a largura de banda por lane para 32 GT/s, proporcionando capacidade para leituras sequenciais acima de 14 GB/s. O NVMe-oF, embora represente apenas 7% por valor atualmente, está escalando a um CAGR de 18,9% à medida que os operadores adotam arquiteturas desagregadas que agrupam flash por trás de malhas Ethernet de 100 Gbit/s. Os pontos problemáticos iniciais em torno de transportes específicos de fornecedores estão sendo amenizados por meio de plug-fests da Associação do Setor de Redes de Armazenamento que visam a compatibilidade entre iniciadores e alvos de diferentes fornecedores.

As remessas de SATA e SAS estão em declínio estrutural, mas retêm nichos em camadas de arquivamento e arrays de missão crítica com porta dupla. Ao longo do horizonte de previsão, os dispositivos de armazenamento conectados via PCIe 6.0 e CXL 3.0 estenderão o roteiro de protocolos, reforçando a liderança de desempenho enquanto habilitam o acesso semântico de memória ao flash em pipelines de IA com uso intensivo de dados em todo o mercado de SSD para data center na Europa.

Por Tecnologia NAND: O QLC Ganha Impulso

O TLC representou 54% do faturamento de 2024, oferecendo resistência equilibrada a um custo aceitável por gigabyte. O QLC, no entanto, é o de movimento mais rápido, avançando a um CAGR de 21,0% à medida que os algoritmos de correção de erros e nivelamento de desgaste amadurecem. A adoção pública do QLC pela Meta para clusters de inferência ilustra a confiança em seu perfil de resistência centrado em leitura. O QLC de 280 camadas da Samsung e as rampas de 232 camadas da Micron permitem que unidades QLC de 30 TB atinjam paridade de preço com HDDs de desempenho de 3,84 TB, abrindo nova demanda em registro, entrega de conteúdo e pools de dados frios em todo o mercado de SSD para data center na Europa.

Por Arquitetura de Unidade: Unidades de Uso Misto Dominam

Os modelos de uso misto de 3 DWPD conquistaram 41,0% da receita em 2024 e exibem a trajetória mais forte, avançando a um CAGR de 22,5%, à medida que a virtualização borra os limites das cargas de trabalho. Os operadores preferem um único SKU que abranja picos de OLTP, consultas analíticas e varreduras sequenciais periódicas. As unidades de gravação intensiva de 10 DWPD permanecem críticas para registros financeiros, enquanto os SSDs de leitura intensiva de 1 DWPD atendem aos caches de CDN. Os portfólios equilibrados de uso misto simplificam a aquisição e reduzem o risco de estoque em todo o mercado de SSD para data center na Europa.

Por Faixa de Capacidade: O Ponto Ideal de 2-4 TB

A faixa de 2-4 TB comandou 35,5% da participação em 2024 e está no caminho para um CAGR de 23,1%. Essa capacidade se alinha com as proporções comuns de DRAM para flash em servidores de soquete único, minimizando a capacidade ociosa e facilitando os tempos de reconstrução quando ocorrem falhas. As curvas de custo e os dados de taxa de falha mostram que as unidades de 2-4 TB oferecem desempenho de preço 15-20% superior em comparação com tamanhos menores ou maiores, reforçando a preferência dos compradores dentro do mercado de SSD para data center na Europa.

Por Usuário Final: Escala de Hiperescala vs. Crescimento de Colocalização

As nuvens de hiperescala detinham 49,2% das vendas de 2024, refletindo contratos de fornecimento direto e estreita integração com os roteiros de SSD. Mesmo assim, os provedores de colocalização exibem o crescimento mais rápido, com CAGR de 19,8%, à medida que as empresas migram cargas de trabalho sensíveis à latência para sites neutros de operadoras para satisfazer estratégias de soberania de dados e multinuvem. Esse novo perfil de demanda pressiona os fornecedores a criar arquiteturas de referência otimizadas para qualidade de serviço de locação compartilhada, aumentando a diversidade no mercado de SSD para data center na Europa.

Análise Geográfica

A Alemanha permanece o epicentro do mercado de SSD para data center na Europa, garantindo 25,8% da participação de receita em 2024 com base na força de sua carga de TI instalada de 2.700 MW e no papel de Frankfurt como nó central de comutação do DE-CIX. A estabilidade da rede elétrica e os processos claros de licenciamento atraem expansões de vários bilhões de dólares da AWS e da Microsoft, ambas arquitetadas em torno de pods de armazenamento totalmente em flash para suportar o treinamento de modelos de IA. Os mandatos de eficiência energética obrigam os operadores a obter 50% de energia renovável já em 2025, uma meta alcançada por meio de compensações de energia eólica em Schleswig-Holstein e alimentação solar na Baviera, incentivando ainda mais a adoção de SSD em detrimento de HDD.

Os Países Baixos são o território de crescimento mais rápido, avançando a um CAGR de 17,6% até 2031. A extensão de USD 640 milhões do Google em Groningen e a densidade de conectividade do AMS-IX em Amsterdã atraem inquilinos de hiperescala que exigem arrays de flash PCIe 5.0 para jogos em nuvem e streaming. As conquistas de PUE abaixo de 1,15, habilitadas por resfriamento evaporativo indireto e acordos de compra de energia verde, reforçam o caso para a implantação densa de flash nos campi holandeses situados ao longo dos corredores de vento costeiros.

O Reino Unido, a França e a Irlanda fornecem o próximo nível de demanda. A compensação de transações financeiras de Londres e os emergentes hubs de IA em Cambridge estimulam a aquisição de SSDs de gravação intensiva, enquanto Paris abriga grandes clusters de computação de IA sustentados por carga de base nuclear, reduzindo a intensidade de carbono por inferência. Os incentivos fiscais da Irlanda continuam a atrair as principais empresas de tecnologia dos EUA, sustentando importações constantes de unidades NVMe de uso misto, apesar das restrições de cota de energia em torno de Dublin. Juntos, esses submercados injetam resiliência no mercado de SSD para data center na Europa ao diversificar além de uma única geografia.

Cenário Competitivo

Samsung, KIOXIA, Micron, Western Digital e Solidigm ancoram coletivamente o fornecimento com pilhas de flash e controladores verticalmente integrados. A cisão da divisão de NAND da Western Digital em 2025 em uma entidade SanDisk separada sublinha uma bifurcação estratégica entre portfólios de HDD e flash, permitindo um alinhamento mais preciso de P&D com cargas de trabalho centradas em IA. A Samsung ampliou seu portfólio ao adquirir a especialista em HVAC FläktGroup, um movimento incomum que incorpora propriedade intelectual de gerenciamento térmico em futuras plataformas de armazenamento, um diferencial dentro do mercado de SSD para data center na Europa.

Desafiantes de nível médio, como Lightbits Labs e GRAID Technology, concentram-se em armazenamento definido por software e armazenamento computacional que descarrega o processamento das CPUs do host, prometendo cortes de latência de até 30% em caminhos de inferência de IA. Os fabricantes de controladores Phison e Silicon Motion competem pela capacidade de nós maduros de 5 nm para lançar designs PCIe 6.0 que atingem 28 GB/s. Os fornecedores de caixa branca ODM aproveitam as especificações do Open Compute Project para reduzir as barreiras de entrada, acelerando a comoditização no nível principal, enquanto as unidades de IA premium permanecem ricas em margem para os inovadores. No geral, a preferência dos compradores está se inclinando para fornecedores que demonstram controle de silício a sistema mais um roteiro de sustentabilidade credível, características necessárias para escalar dentro do mercado de SSD para data center na Europa.

Líderes do Setor de SSD para Data Center na Europa

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Hewlett Packard Enterprise Co.

Silicon Motion Technology Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Samsung Electronics adquiriu a FläktGroup por EUR 1,5 bilhão para aprimorar a integração de resfriamento em data centers.

- Maio de 2025: A KIOXIA introduziu os SSDs NVMe PCIe 5.0 da Série CM9, oferecendo até 61,44 TB de capacidade com 95% mais rendimento de gravação sequencial do que as gerações anteriores.

- Fevereiro de 2025: A Western Digital concluiu a separação de seu negócio de flash, criando uma entidade SanDisk independente focada em tecnologias NAND.

- Fevereiro de 2025: A Fluidstack assinou um acordo de EUR 10 bilhões com o governo francês para construir um supercomputador de IA de 1 GW alimentado por energia nuclear.

- Novembro de 2024: A Micron lançou o SSD PCIe 5.0 6550 ION E3.S de 60 TB, entregando 12 GB/s a 20 W.

Escopo do Relatório do Mercado de SSD para Data Center na Europa

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Cartão de Expansão PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1-DWPD) |

| Uso Misto (3-DWPD) |

| Gravação Intensiva (10-DWPD) |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocalização / Neutras de Operadoras |

| Data Centers de Empresas e Serviços Financeiros |

| Alemanha |

| Reino Unido |

| França |

| Países Baixos |

| Irlanda |

| Restante da Europa |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) |

| M.2 | |

| Cartão de Expansão PCIe | |

| EDSFF (E1.S/E1.L/E3) | |

| Por Interface | SATA |

| SAS | |

| PCIe | |

| Por Tecnologia NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por Arquitetura de Unidade | Leitura Intensiva (1-DWPD) |

| Uso Misto (3-DWPD) | |

| Gravação Intensiva (10-DWPD) | |

| Por Faixa de Capacidade | ≤1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥4 TB | |

| Por Usuário Final | Provedores de Nuvem em Hiperescala |

| Instalações de Colocalização / Neutras de Operadoras | |

| Data Centers de Empresas e Serviços Financeiros | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Irlanda | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de SSD para data center na Europa em 2025?

O tamanho do mercado de SSD para data center na Europa é de USD 8.753,78 milhões em 2025.

Com que rapidez o mercado de SSD para data center na Europa crescerá até 2031?

A receita está projetada para atingir USD 25.598,54 milhões, refletindo um CAGR de 20,52% até 2031.

Qual país lidera o mercado de SSD para data center na Europa?

A Alemanha detém a liderança com 25,8% de participação de mercado graças ao denso ecossistema de interconexão de Frankfurt.

Por que as interfaces PCIe estão dominando o mercado de SSD para data center na Europa?

O PCIe 5.0 e 6.0 entregam a largura de banda necessária para cargas de trabalho de IA, conferindo ao PCIe 70% de participação em 2024.

Página atualizada pela última vez em: