Tamanho e Participação do Mercado de SSD para Data Center na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

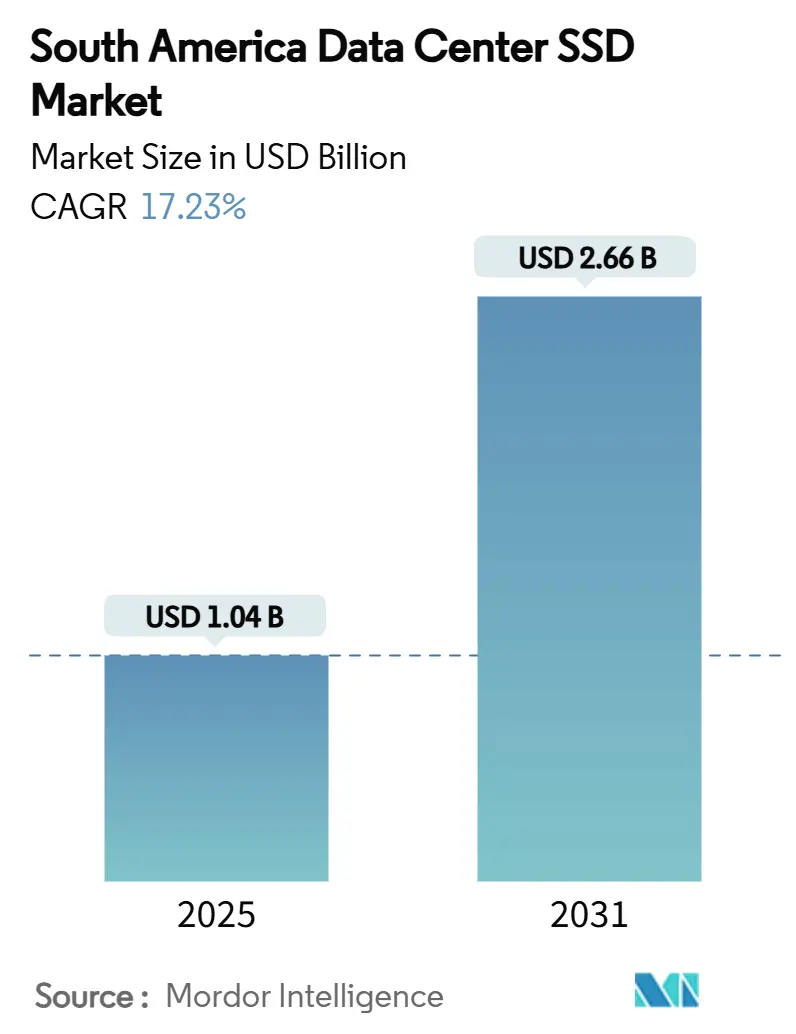

| Tamanho do Mercado (2025) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 17.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na América do Sul por Mordor Intelligence

O tamanho do mercado de SSD para data center na América do Sul está projetado para alcançar USD 1,04 bilhão em 2025 e deve expandir para USD 2,66 bilhões até 2031, registrando uma CAGR de 17,23%. Essa trajetória reflete a construção de instalações de hiperescala em nuvem, a proliferação de cargas de trabalho de IA e políticas governamentais que posicionam a região como um hub de infraestrutura digital. O plano nacional de data centers do Brasil, respaldado por investimentos planejados de USD 0,37 trilhão, ancora a demanda por armazenamento de latência ultrabaixa, enquanto os incentivos de energia renovável reduzem os custos operacionais para instalações totalmente flash. A Amazon Web Services, a Huawei Cloud e players locais como a Scala Data Centers lideram novos anúncios de capacidade que priorizam unidades NVMe e EDSFF para densidade e eficiência energética. A migração de interface de SATA/SAS para PCIe Gen4 e Gen5 continua sem interrupção, e o apetite empresarial por arquiteturas de SSD de uso misto equilibrado sustenta a aquisição constante, mesmo em meio à compressão dos preços de NAND. Programas de rápido desenvolvimento de habilidades para integração de NVMe-oF, aliados a iniciativas de reclamação circular de lítio, fortalecem ainda mais as perspectivas de crescimento do mercado de SSD para data center na América do Sul.

Principais Conclusões do Relatório

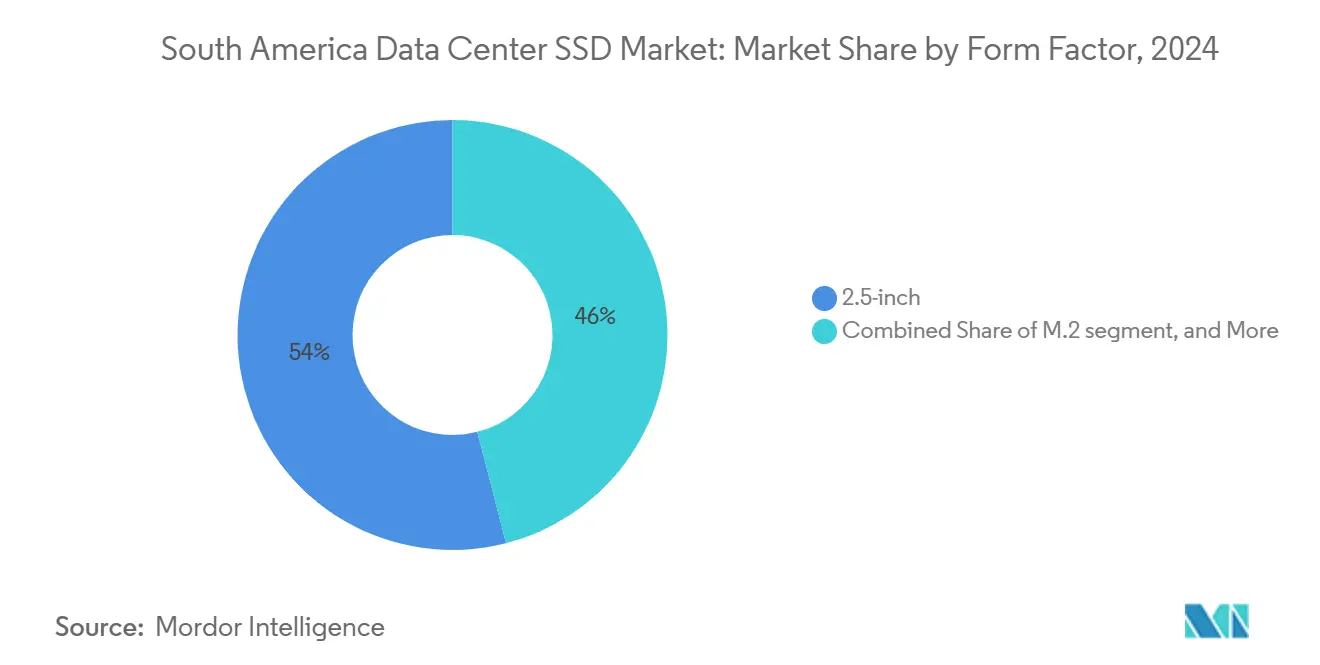

- Por fator de forma, as unidades de 2,5 polegadas detinham 54% da participação do mercado de SSD para data center na América do Sul em 2024, enquanto o EDSFF está previsto para crescer a uma CAGR de 21,40% até 2031.

- Por interface, o PCIe comandou 65% do tamanho do mercado de SSD para data center na América do Sul em 2024 e avança a uma CAGR de 20,60%.

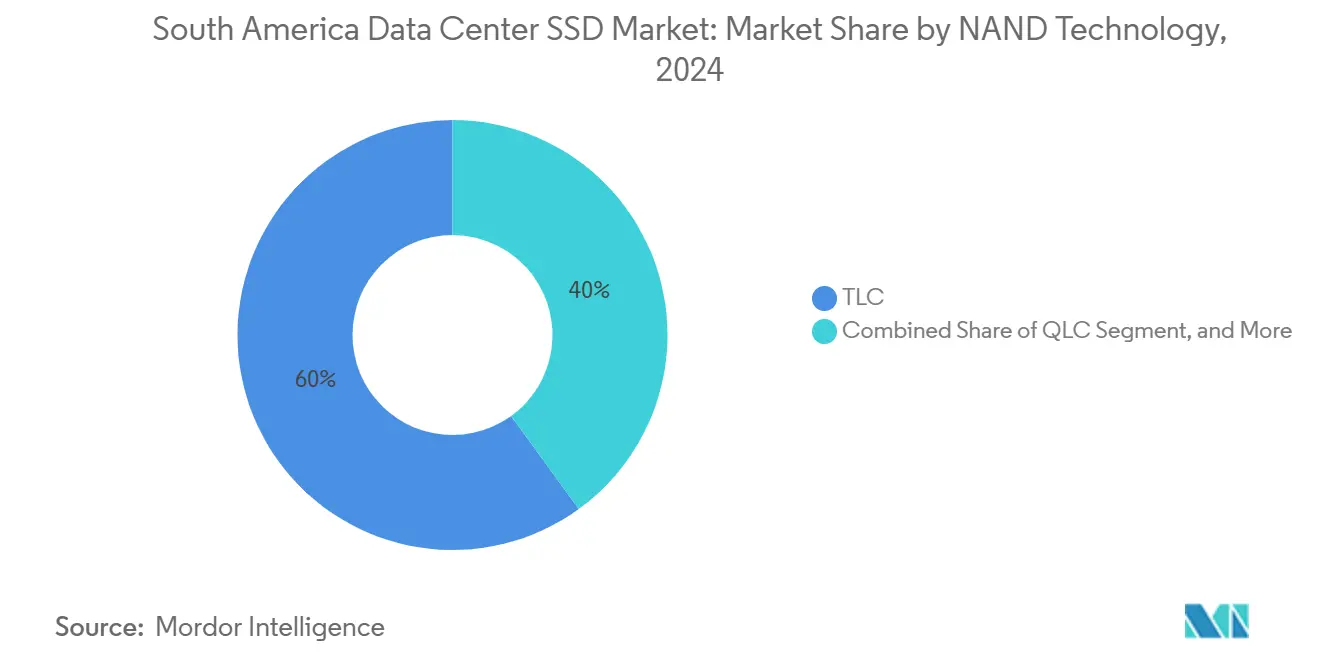

- Por tecnologia NAND, o TLC liderou com 60% de participação na receita em 2024 no mercado de SSD para data center na América do Sul; o QLC está projetado para expandir a uma CAGR de 19,10% até 2031.

- Por arquitetura de unidade, o uso misto capturou 45,50% da participação do tamanho do mercado de SSD para data center na América do Sul em 2024, enquanto as unidades intensivas em escrita registram a maior CAGR de 19,80%.

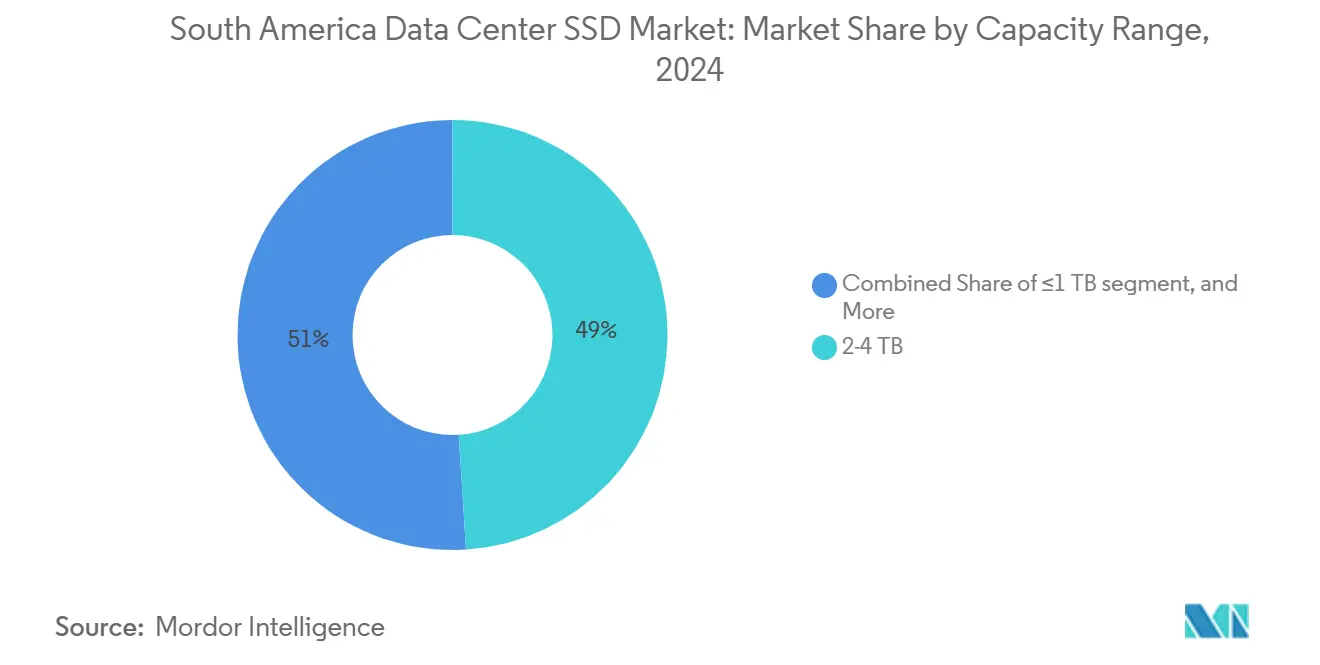

- Por capacidade, as unidades de 2-4 TB responderam por 49,00% do tamanho do mercado de SSD para data center na América do Sul em 2024; as unidades ≥4 TB estão configuradas para crescer a uma CAGR de 21,90%.

- Por usuário final, os provedores de nuvem em hiperescala lideraram com 51,10% de participação em 2024 no mercado de SSD para data center na América do Sul, enquanto as instalações de colocation estão previstas para crescer a uma CAGR de 21,50%.

- Por país, o Brasil contribuiu com 60,20% da participação do mercado de SSD para data center na América do Sul em 2024, e o Chile é o país de crescimento mais rápido com uma CAGR de 17,70%.

Tendências e Perspectivas do Mercado de SSD para Data Center na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento de construções de hiperescala e CSP locais | +4.2% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Cargas de trabalho de IA e HPC que exigem SSDs de latência ultrabaixa | +3.8% | Brasil, Colômbia, Chile | Longo prazo (≥ 4 anos) |

| Adoção acelerada de NVMe deslocando SATA/SAS | +3.1% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de neutralidade de carbono impulsionando retrofits totalmente flash | +2.4% | Brasil, Chile | Médio prazo (2-4 anos) |

| Alívio tarifário do Mercosul em componentes NAND reduzindo o TCO | +1.9% | Brasil, Argentina, Paraguai | Curto prazo (≤ 2 anos) |

| Reclamação circular de lítio reduzindo o preço dos SSDs | +1.3% | Chile, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento de construções de hiperescala e CSP locais

Investimentos massivos da AWS, Huawei Cloud e Scala Data Centers aceleram planos de expansão que dependem de desempenho previsível de SSD com baixa latência. A AWS reservou USD 1,8 bilhão para nova capacidade no Brasil, enquanto a Amazon anunciou USD 4 bilhões para uma região de nuvem no Chile, estimulando diretamente pedidos em massa de SSD [1]Amazon Web Services, "AWS lançará nova região de nuvem no Chile", aws.amazon.com. O operador local Scala comprometeu USD 50 bilhões com seu campus AI City em São Paulo, o que exigirá implantações de EDSFF de alta densidade para 4,7 GW de carga de TI. A participação de capital doméstico, exemplificada pela plataforma de data center de USD 1 bilhão da Patria, amplia ainda mais a demanda. Os hiperescaladores preferem SSDs que entregam latência consistente de 4KB em vez de pico de throughput, apoiando lançamentos rápidos de NVMe-oF e impulsionando o mercado de SSD para data center na América do Sul.

Cargas de trabalho de IA e HPC que exigem SSDs de latência ultrabaixa

A adoção regional de grandes modelos de linguagem e aprendizado de máquina impulsiona a demanda sustentada por armazenamento de sub-milissegundo. O framework Pangu 5.5 da Huawei Cloud suporta supernós equipados com mais de 160.000 cartões aceleradores, cada nó emparelhado com SSDs NVMe para treinamento de modelo em tempo real [2].Scala Data Centers, "AI City Campus Announcement", scaladatacenters.com Provedores de serviços como a Telconet atualizaram para arrays totalmente flash OceanStor Dorado para garantir desempenho de inferência confiável, enquanto a DapuStor introduziu unidades QLC de 32 TB que reduzem o custo de armazenamento no nível de rack em 60%. A preferência resultante por mídia intensiva em escrita de alta resistência sustenta a CAGR de 19,80% desse segmento dentro do mercado de SSD para data center na América do Sul.

Adoção acelerada de NVMe deslocando SATA/SAS

Os compradores empresariais estão abandonando as interfaces legadas porque os SSDs PCIe NVMe entregam uma melhoria de largura de banda de uma ordem de magnitude. A KIOXIA projeta que o NVMe representará 91% das remessas de SSD empresarial até 2025 e apoia essa migração com unidades CM9 Series PCIe 5.0 que alcançam velocidades de leitura sequencial de 14 GB/s [3]Huawei Cloud, "Lançamento do Pangu Model 5.5", huawei.com. As soluções NVMe-oF permitem o agrupamento de recursos em tecidos Ethernet, reduzindo a capacidade desperdiçada e aumentando a utilização. A Marvell e a Foxconn-Ingrasys validaram conjuntamente configurações Ethernet Bunch of Flash que simplificam as arquiteturas de expansão. Esses desenvolvimentos reforçam os ganhos de participação do PCIe no mercado de SSD para data center na América do Sul.

Mandatos de neutralidade de carbono impulsionando retrofits totalmente flash

O Brasil obtém 85% de sua eletricidade de fontes renováveis, e os incentivos fiscais vinculam os benefícios do data center aos compromissos de redução de carbono. A Scala Data Centers tem como alvo público 100% de uso de energia renovável, tornando os arrays totalmente flash atrativos porque consomem 40-50% menos energia do que as frotas mistas de HDD. A mais recente V-NAND QLC da Samsung aumenta a densidade enquanto reduz as métricas de watts por terabyte, apoiando tanto os objetivos de sustentabilidade quanto os de custo. As iniciativas de reclamação circular de lítio em andamento no Chile melhoram a disponibilidade de matéria-prima e reduzem os custos de componentes de SSD, fornecendo impulso adicional para a adoção de flash.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão agressiva de preços comprimindo as margens dos fornecedores | -2.80% | Global | Curto prazo (≤ 2 anos) |

| Escassez de integradores qualificados de NVMe-oF na região | -1.90% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Regulamentos municipais de resíduos eletrônicos restringindo o descarte de NAND | -1.40% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica elevando o OPEX do data center com SSD | -1.20% | Peru, Colômbia, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão agressiva de preços comprimindo as margens dos fornecedores

O excesso de oferta global comprimiu os preços de NAND durante 2024, reduzindo a lucratividade dos fabricantes de unidades. Os resultados do terceiro trimestre de 2025 da Western Digital mostraram modestos declínios na receita de nuvem, apesar do aumento nos volumes de remessa, sublinhando a pressão sobre as margens. Os fornecedores reduziram a produção para estabilizar os preços; no entanto, os preços médios de venda de SSD empresarial permanecem contidos, desafiando o investimento em infraestrutura de suporte localizada na América do Sul. Os revendedores regionais menores lutam para manter os serviços à medida que grandes fornecedores priorizam geografias de maior volume, moderando o potencial de crescimento imediato do mercado de SSD para data center na América do Sul.

Escassez de integradores qualificados de NVMe-oF na região

As arquiteturas de armazenamento desagregadas exigem competências em RoCE, Controle de Fluxo Prioritário e gerenciamento de congestionamento que são escassas fora dos principais centros metropolitanos. Os guias de implantação de RoCE sobre VXLAN da Cisco ilustram a complexidade do ajuste de tecidos Ethernet sem perdas [4].KIOXIA America, "CM9 Series PCIe 5.0 NVMe SSDs", kioxia.com Mercados secundários como Bogotá e Lima dependem de um pool limitado de engenheiros certificados, forçando as empresas a contratar consultores caros de São Paulo ou do exterior. Prazos de projeto mais longos e contas mais altas de serviços profissionais atrasam os lançamentos de NVMe-oF, prejudicando o crescimento de curto prazo do setor de SSD para data center na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Unidades EDSFF de Próxima Geração em Densidade

A categoria de 2,5 polegadas manteve 54% de participação no mercado de SSD para data center na América do Sul em 2024, enraizada na extensa base instalada de servidores existentes. O EDSFF, no entanto, está escalando mais rapidamente a uma CAGR de 21,40%, incentivado por hiperescaladores que valorizam seu gerenciamento superior de fluxo de ar e ergonomia de troca a quente. O tamanho do mercado de SSD para data center na América do Sul vinculado às remessas de EDSFF está projetado para ultrapassar USD 920 milhões até 2031.

O apelo do EDSFF inclui orçamentos de energia mais altos e térmicos padronizados. O XD7P E1.S da KIOXIA entrega até 7,68 TB em um envelope slim projetado para plataformas densas de 1U, enquanto a série N651Si da ATP Electronics opera de forma confiável de -40 °C a 85 °C, adequado para implantações de borda. A defesa pública da Meta e da Microsoft de designs E1.S abertos acelera a maturidade do ecossistema, sinalizando uma mudança estrutural das bandejas de 2,5 polegadas legadas em todo o mercado de SSD para data center na América do Sul.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Interface: Dominância do PCIe Acelera o Deslocamento de Interfaces Legadas

O PCIe já responde por 65% do mercado de SSD para data center na América do Sul e manterá mais de 80% de penetração até 2031 à medida que os estoques de SATA diminuem. O tamanho do mercado de SSD para data center na América do Sul para unidades PCIe está previsto para registrar um valor de USD 2 bilhões até o final do período.

A Micron promove módulos EDSFF E3.S emparelhados com links PCIe 5.0 que resolvem desafios de integridade de sinal. A série Nytro 4350 NVMe da Seagate ilustra a largura de banda no mundo real, alcançando 10× o throughput SATA graças à conectividade PCIe 4.0 de quatro vias. As tecnologias NVMe-oF estendem os benefícios do PCIe por tecidos Ethernet ou InfiniBand, permitindo arquiteturas de flash agrupadas que consolidam ainda mais a liderança do PCIe no mercado de SSD para data center na América do Sul.

Por Tecnologia NAND: QLC Emerge como Líder em Eficiência de Custo

O TLC permanece como o principal componente com 60% de participação, mas o QLC está em uma trajetória de CAGR de 19,10% à medida que os usuários priorizam o custo por terabyte. A V-NAND QLC avançada da Samsung melhora a resistência enquanto reduz o consumo de energia. Os modelos QLC Gen4 de 32 TB da DapuStor reivindicam uma vantagem de 60% no custo total de propriedade em relação aos arrays de HDD. A SK hynix iniciou a produção em volume de dispositivos de 321 camadas que elevam os limites de capacidade e a durabilidade do ciclo de escrita. Essas inovações tranquilizam os compradores sobre a confiabilidade e consolidam a ascensão do QLC em pipelines de dados de IA centrados em capacidade dentro do mercado de SSD para data center na América do Sul.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Arquitetura de Unidade: Uso Misto Equilibra os Requisitos de Desempenho

A mídia de uso misto capturou 45,50% de participação em 2024 porque as empresas precisam de comportamento estável de leitura e escrita para cargas de trabalho diversas. A participação do mercado de SSD para data center na América do Sul para uso misto é sustentada pela ampla adoção de virtualização e banco de dados.

As unidades intensivas em escrita mostram a maior CAGR de 19,80% à medida que os surtos de treinamento de IA crescem. O PS1012 U.2 da SK hynix visa ambientes de alta escrita, enquanto o D7-PS1030 da Solidigm oferece até 15,36 TB em classificações de resistência média. O nivelamento de desgaste sofisticado e o provisionamento excessivo mantêm a latência previsível, reduzindo o risco para os adotantes em todo o mercado de SSD para data center na América do Sul.

Por Faixa de Capacidade: Unidades de Alta Capacidade Lideram o Crescimento

As unidades na faixa de 2-4 TB detêm 49,00% de participação hoje, um ponto ideal para a maioria das cargas de trabalho virtualizadas. No entanto, as unidades ≥4 TB registrarão uma CAGR de 21,90% à medida que os conjuntos de treinamento de IA e os bancos de dados vetoriais crescem. Esse grupo responderá pelos próximos USD 900 milhões em ganhos de tamanho do mercado de SSD para data center na América do Sul.

O SSD NVMe de porta dupla LC9 122,88 TB da KIOXIA e o módulo E3.S de 60 TB 6550 ION da Micron ilustram o salto em densidade. Ao acomodar 2,5 PB em um chassi 2U, os operadores reduzem a contagem de racks e o consumo de energia, alinhando-se com os mandatos verdes no Brasil e no Chile. Essa economia de densidade reforça a mudança para alta capacidade no mercado de SSD para data center na América do Sul.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Hiperescala Impulsiona a Transformação do Mercado

Os provedores de nuvem em hiperescala controlaram 51,10% dos gastos em 2024 devido a lançamentos padronizados e volumes massivos de aquisição. O tamanho do mercado de SSD para data center na América do Sul vinculado aos hiperescaladores deve ultrapassar USD 1,4 bilhão até 2031.

As instalações de colocation se expandirão mais rapidamente a uma CAGR de 21,50% porque as empresas adotam a TI híbrida. A Digital Realty projeta zonas de baixa latência para negociação algorítmica que exige arrays NVMe, e a Equinix depende de clusters de SSD de alto desempenho para processar 90 milhões de registros de tráfego diariamente. Os data centers empresariais ainda exigem armazenamento orientado à conformidade, como o Hitachi VSP 5600 com 10 PB de flash NVMe, no entanto, a intensidade de capital das construções privadas empurra muitas cargas de trabalho para o colocation, ampliando a participação no mercado de SSD para data center na América do Sul.

Análise Geográfica

O Brasil responde por 60,20% da participação do mercado de SSD para data center na América do Sul, impulsionado por sua matriz de 85% de energia renovável e uma postura regulatória pró-investimento. Os incentivos governamentais isentam as tarifas de importação sobre equipamentos de TI qualificados e vinculam benefícios fiscais à aquisição de energia limpa, acelerando a adoção totalmente flash em São Paulo, Rio de Janeiro e no emergente hub do Nordeste. A AWS, a Huawei e a Scala anunciaram coletivamente campi multibilionários, cada um especificando armazenamento NVMe PCIe Gen4 ou Gen5, ancorando assim a demanda de volume.

O Chile é a geografia de crescimento mais rápido com uma CAGR de 17,70% até 2031. A região de nuvem da Amazon de USD 4 bilhões e a instalação da Equinix de USD 130 milhões em Santiago fortalecem a ambição nacional de se tornar um nó de conectividade do Pacífico. A concentração de cabos submarinos reduz a latência para os pontos de peering da Costa Oeste dos EUA, tornando os caches de borda locais vitais. O tamanho do mercado de SSD para data center na América do Sul acumulado nas implantações chilenas está projetado para triplicar até 2031, com a adoção de EDSFF espelhando os projetos de hiperescala.

A Argentina, a Colômbia, o Peru e o restante da América do Sul apresentam fundamentos mistos, mas em melhoria. A Colômbia se beneficia do campus de 6 MW da KIO Networks em Bogotá e de incentivos fiscais sob a ProColombia. O alívio tarifário do Mercosul da Argentina abre vantagens de custo para importações de NAND, embora a volatilidade macroeconômica pese sobre as novas construções. Os problemas de confiabilidade da rede elétrica do Peru impulsionam a adoção de SSDs energeticamente eficientes combinados com investimento em UPS redundante. Coletivamente, esses clusters secundários contribuirão com um incremento de USD 400 milhões para o mercado de SSD para data center na América do Sul até 2031.

Cenário Competitivo

Os fornecedores globais de primeiro nível dominam as remessas, mas os concorrentes regionais reduzem as lacunas por meio de suporte localizado e preços agressivos. A Samsung, a KIOXIA e a Western Digital aproveitam a integração vertical para garantir grandes pedidos de hiperescala. A Huawei e a YMTC buscam participação por meio de produtos FusionSSD e baseados em Xtacking que combinam resistência competitiva com preços de valor, atraindo clientes sensíveis ao custo.

A diferenciação estratégica centra-se em parcerias de ecossistema. A aquisição de USD 1,69 bilhão da FläktGroup pela Samsung adiciona resfriamento de precisão ao seu portfólio, permitindo soluções de infraestrutura combinadas que reduzem o custo total de propriedade para instalações totalmente flash. A KIOXIA colabora com a Marvell e a Foxconn-Ingrasys em plataformas Ethernet Bunch of Flash que reduzem a complexidade do tecido, uma proposta atraente em mercados com restrição de habilidades. A Solidigm, apoiada pela SK hynix, explora uma oferta pública inicial nos EUA para financiar a expansão de capacidade e o desenvolvimento de firmware visando padrões de escrita de IA.

As escassezes de habilidades criam oportunidades de espaço em branco. Os fornecedores que oferecem treinamento de NVMe-oF no local ou armazenamento gerenciado como serviço ganham tração entre as empresas que carecem de equipes de engenharia profundas. Os integradores de sistemas locais que fazem parceria com fabricantes de componentes para empacotar pods de flash prontos para uso podem desbloquear a demanda de mercado médio não atendida, potencialmente remodelando a dinâmica competitiva dentro do mercado de SSD para data center na América do Sul.

Líderes do Setor de SSD para Data Center na América do Sul

Samsung Electronics Co., Ltd.

Kioxia Corporation

Huawei Technologies Co., Ltd. (FusionSSD)

Micron Technology, Inc.

Western Digital Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Samsung Electronics adquiriu a FläktGroup por EUR 1,5 bilhão (USD 1,69 bilhão) para aprimorar as ofertas de resfriamento de data center.

- Maio de 2025: A KIOXIA America introduziu SSDs NVMe PCIe 5.0 da Série CM9 com capacidade de até 61,44 TB.

- Maio de 2025: A Patria investiu USD 1 bilhão em uma nova plataforma regional de data center.

- Abril de 2025: A Seagate anunciou unidades Exos M HAMR atingindo 36 TB enquanto reduz a energia por terabyte em 60%.

- Março de 2025: A KIOXIA America apresentou SSDs NVMe de porta dupla da Série LC9 de 122,88 TB para clusters de IA.

- Dezembro de 2024: A SK hynix desenvolveu SSDs PS1012 U.2 otimizados para data centers de IA.

Escopo do Relatório do Mercado de SSD para Data Center na América do Sul

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Cartão PCIe Add-in |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Intensiva em Leitura (1 DWPD) |

| Uso Misto (3 DWPD) |

| Intensiva em Escrita (10 DWPD) |

| menos de 1 TB |

| 1-2 TB |

| 2-4 TB |

| acima de 4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocation / Neutras em Operadora |

| Data Centers Empresariais e de Serviços Financeiros |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) | |

| M.2 | ||

| Cartão PCIe Add-in | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitetura de Unidade | Intensiva em Leitura (1 DWPD) | |

| Uso Misto (3 DWPD) | ||

| Intensiva em Escrita (10 DWPD) | ||

| Por Faixa de Capacidade | menos de 1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| acima de 4 TB | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala | |

| Instalações de Colocation / Neutras em Operadora | ||

| Data Centers Empresariais e de Serviços Financeiros | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de SSD para data center na América do Sul?

O mercado está em USD 1.044,76 milhões em 2025 e está projetado para alcançar USD 2.660,47 milhões até 2031, refletindo uma CAGR de 17,23%.

Qual fator de forma de SSD é mais amplamente implantado na região?

O fator de forma de 2,5 polegadas lidera com 54% de participação em 2024, embora o EDSFF esteja acelerando mais rapidamente a uma CAGR de 21,40%.

Por que o PCIe se tornou a interface dominante nos data centers sul-americanos?

O PCIe, combinado com o NVMe, entrega largura de banda muito maior do que o SATA/SAS legado e agora captura 65% de participação à medida que os operadores adotam tecidos NVMe-oF para arquiteturas de expansão.

Qual país responde pela maior participação da demanda regional de SSD?

O Brasil contribui com 60,20% dos gastos, impulsionado por investimentos em hiperescala e sua matriz de energia 85% renovável que favorece instalações totalmente flash.

Como as cargas de trabalho de IA estão influenciando as decisões de compra de SSD?

Os grandes modelos de linguagem e as análises em tempo real precisam de latência de sub-milissegundo e alta resistência à escrita, impulsionando uma CAGR de 19,80% para SSDs intensivos em escrita.

Qual restrição principal poderia desacelerar a expansão do mercado?

A erosão contínua dos preços de NAND comprime as margens dos fornecedores, reduzindo em até 2,8% a CAGR prevista do mercado e atrasando alguns lançamentos regionais.

Página atualizada pela última vez em: