Tamanho e Participação do Mercado de SSD para Data Center na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

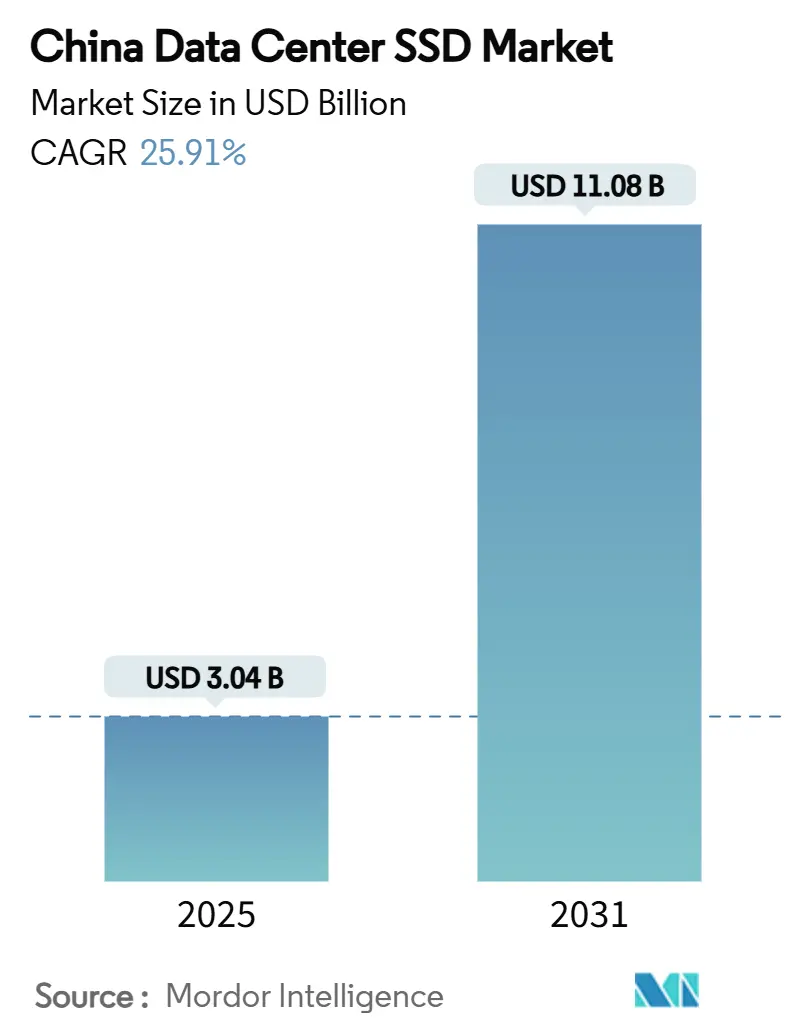

| Tamanho do Mercado (2025) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 25.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center na China por Mordor Intelligence

O tamanho do mercado de SSD para data center na China está em USD 3,04 bilhões em 2025 e tem previsão de atingir USD 11,08 bilhões até 2031, traduzindo-se em um robusto CAGR de 25,91% ao longo de 2025-2030. Esse impulso está ancorado em implantações de IA em larga escala, adoção acelerada de nuvem e programas governamentais — mais notavelmente a iniciativa "Dados do Leste, Computação do Oeste" — que tornam a tecnologia de estado sólido uma prioridade nacional de infraestrutura digital. Os provedores de nuvem em hiperescala agora implantam arrays all-flash para reduzir os tempos de treinamento de grandes modelos de linguagem, enquanto mandatos mais rígidos de neutralidade de carbono elevam os SSDs em relação aos discos rígidos de alto consumo energético. Os incentivos de política catalisam a produção doméstica de NAND, permitindo que os fabricantes locais fechem a lacuna de custo com os HDDs. Ao mesmo tempo, a inovação em controladores mantém os ganhos de largura de banda no ritmo das atualizações de computação, garantindo que as transições de interface do PCIe 4.0 para o 5.0 não criem gargalos nos clusters de GPU. Coletivamente, essas forças alinham capital, regulamentação e tecnologia em direção a uma expansão sustentada do mercado.

Principais Conclusões do Relatório

- Por usuário final, os provedores de nuvem em hiperescala detinham 72% da participação do mercado de SSD para data center na China em 2024 e têm projeção de registrar o CAGR mais rápido de 27,61% até 2030.

- Por interface, PCIe/NVMe Gen4 liderou com 75,3% de participação de receita em 2024, enquanto PCIe/NVMe Gen5 está posicionado para o maior CAGR de 24,50% até 2030.

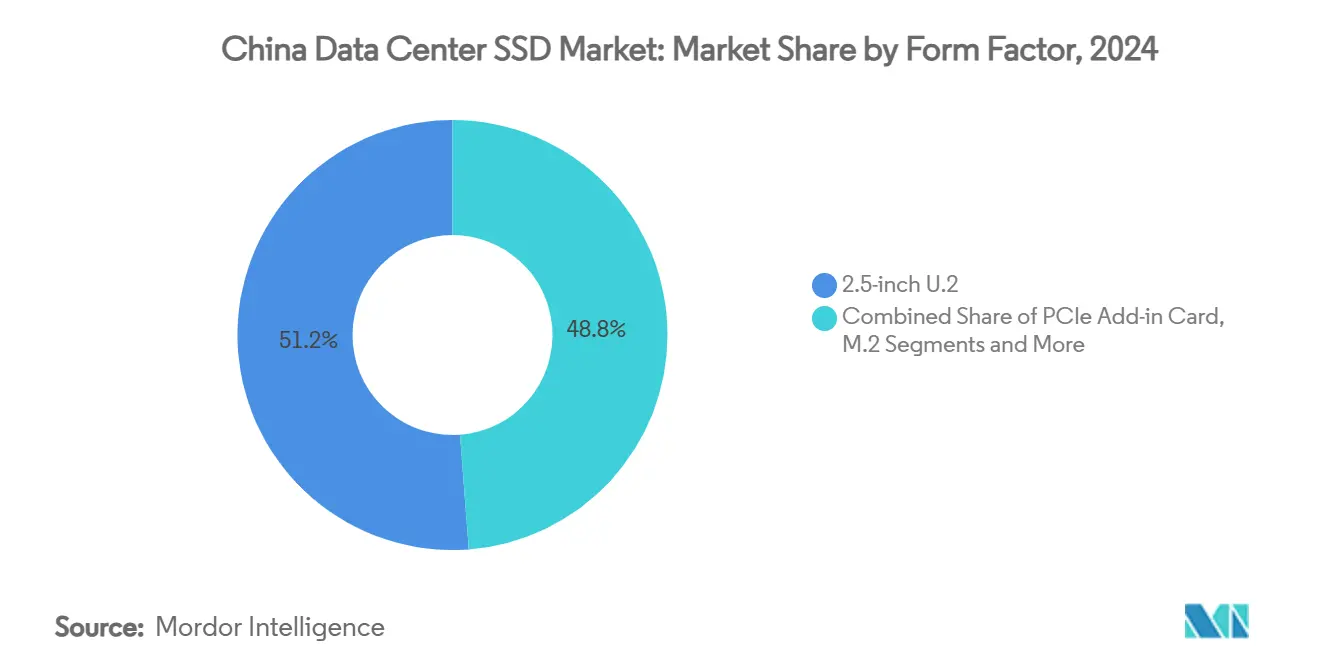

- Por fator de forma, o U.2 de 2,5 polegadas reteve 51,2% de participação em 2024, enquanto o EDSFF E1.L tem previsão de avançar a um CAGR de 26,21%.

- Por tecnologia NAND, o TLC comandou 78,1% de participação em 2024 e o QLC está crescendo mais rapidamente a um CAGR de 24,70%.

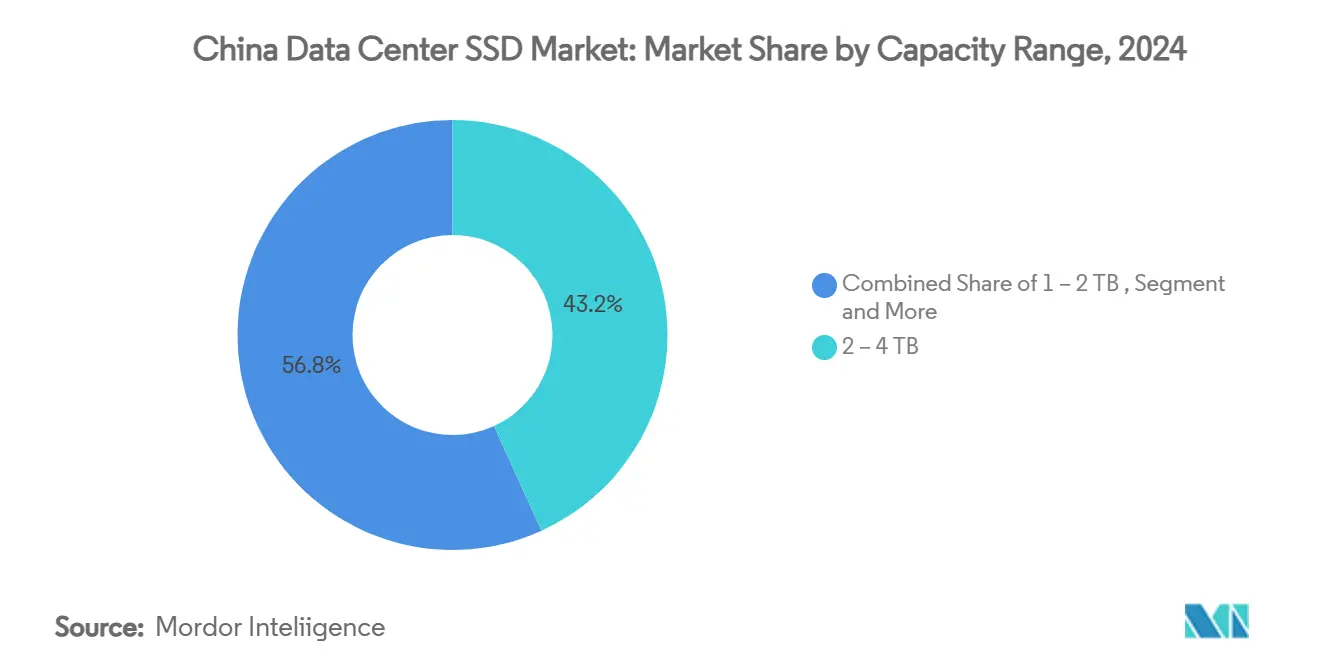

- Por faixa de capacidade, os drives de 2-4 TB representaram 43,2% do tamanho do mercado de SSD para data center na China em 2024; drives ≥4 TB estão definidos para expandir a um CAGR de 26,81%.

- Por arquitetura de drive, os produtos de leitura intensiva de 1 DWPD capturaram 60% de participação em 2024 e têm projeção de crescer a um CAGR de 27,20%.

Tendências e Perspectivas do Mercado de SSD para Data Center na China

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cargas de trabalho de IA e HPC acelerando a adoção de NVMe | +8.2% | Pequim, Xangai, Shenzhen | Curto prazo (≤ 2 anos) |

| Política "Dados do Leste, Computação do Oeste" estimulando construções inter-regionais | +6.1% | Centros do Oeste — Gansu, Xinjiang, Mongólia Interior | Médio prazo (2-4 anos) |

| Fornecimento doméstico subsidiado de NAND impulsionando a paridade de preços com HDD | +4.8% | Nacional; clusters da YMTC em Wuhan e Nanjing | Médio prazo (2-4 anos) |

| Mandatos de neutralidade de carbono favorecendo SSDs com eficiência energética | +3.7% | Nacional, aplicação rigorosa nas cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Migração de fornecedores de nuvem de arquiteturas híbridas para all-flash | +2.9% | Liderado por Alibaba, Tencent, Huawei Cloud | Curto prazo (≤ 2 anos) |

| Controles de exportação dos EUA catalisando a localização de CIs controladores | +2.4% | Centros de P&D em Shenzhen e Pequim | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de trabalho de IA e HPC acelerando a adoção de NVMe

Os arquitetos de data centers da China estão migrando decisivamente para o NVMe porque o treinamento de modelos de IA agora exige mais de 45 exabytes de capacidade bruta de flash adquirida em 2024. A ByteDance destinou USD 614 milhões para uma instalação de IA em Shanxi e USD 7 bilhões para serviços de nuvem de GPU, sublinhando a enorme pegada de armazenamento necessária para alimentar modelos transformer.[1]ByteDance Ltd., "ByteDance to Build Shanxi AI Data Center," bytedance.com A atualização Xingmai da Tencent aumentou o rendimento de treinamento de IA em 20%, mostrando como um armazenamento mais rápido se traduz diretamente em ganhos de utilização de computação. Os SSDs Gen 5.0, como o UNIS S5, já entregam leituras de 14,9 GB/s, e o Memblaze PBlaze7 atinge 14 GB/s para cargas de trabalho centradas em inferência, garantindo que a E/S acompanhe as interconexões de GPU via PCIe. Até mesmo arquiteturas experimentais — como o data center subaquático que processa 7.000 consultas de IA por segundo — dependem do NVMe para mitigar a latência em ambientes adversos. Como resultado, o NVMe permanece a interface padrão para clusters de computação de próxima geração.

Política Dados do Leste, Computação do Oeste estimulando construções all-flash inter-regionais

Oito centros nacionais de computação e 10 clusters designados devem instalar juntos 1,46 milhão de racks, criando uma onda de instalações greenfield no oeste da China. O local Yajiang-1 no Tibete usa o ar frio das montanhas para resfriamento natural, ao mesmo tempo em que concentra 2.000 PFLOPS — um design que exige flash denso e de baixa latência em vez de mídia giratória. A arquitetura de rede com computação em primeiro lugar da Huawei reduz ainda mais a latência entre clusters, mas somente quando os arrays de armazenamento podem ler grandes conjuntos de dados sem atrasos de busca mecânica. As concessões de terrenos do governo em Gansu já atraíram 300 empresas para 17.000 mu de parques industriais, traduzindo-se em demanda de longo prazo por SSDs de alta capacidade e otimizados para leitura.[2]Gansu Provincial Government, "Data Center Industrial Park Project Overview," gansu.gov.cn Consequentemente, as construções all-flash tornaram-se o padrão de fato para cada novo rack a oeste da linha Heihe-Tengchong.

Fornecimento doméstico subsidiado de NAND impulsionando a paridade de preços com HDD

O apoio estatal ao processo Xtacking 4.0 da YMTC entregou um die TLC de 512 Gb com 160 camadas ativas — aproximando os SSDs domésticos dos pontos de preço dos HDDs. O modelo de TCO da DapuStor mostra que os drives QLC reduzem os custos totais de propriedade em 41% ao longo de cinco anos, enquanto consomem 30% menos energia, oferecendo uma alternativa convincente mesmo para camadas de armazenamento frio. Como os subsídios absorvem a depreciação de ferramentas, as fábricas locais podem praticar preços abaixo dos internacionais e ainda investir em P&D de mais de 200 camadas. A curva de preço-desempenho resultante está desbloqueando a ampla adoção de SSD em cargas de trabalho que antes recorriam a discos de 15K RPM.

Mandatos de neutralidade de carbono favorecendo infraestrutura de SSD com eficiência energética

Os padrões nacionais agora limitam a Eficiência de Uso de Energia a 1,3 até 2025, tornando os arrays de SSD com alta densidade energética efetivamente obrigatórios para qualquer nova construção nas principais metrópoles. O Projeto de Transmissão de Computação Leste-Oeste por si só poderia evitar 2.125 Mt de CO₂ até 2050 se os data centers migrarem para flash e energias renováveis. A Alibaba Cloud já opera 56% de sua capacidade com energia limpa, mantendo a Eficiência de Uso de Energia em 1,200, provando que desempenho e sustentabilidade podem coexistir. As regras municipais em Xangai negam licenças a instalações acima do limite de 1,3, empurrando os operadores para designs com flash em primeiro lugar e cargas de resfriamento reduzidas. Esse arcabouço regulatório transforma a conformidade ambiental em um impulsionador direto de demanda para os fornecedores de SSD.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos de fornecimento de controladores NAND sob restrições de exportação | −4.3% | Fábricas de Shenzhen e Pequim que necessitam de CIs avançados | Curto prazo (≤ 2 anos) |

| Erosão agressiva de preços comprimindo as margens dos fornecedores | −3.1% | Nacional, aguda para fabricantes de nível 2 | Médio prazo (2-4 anos) |

| Padrões domésticos fragmentados limitando a interoperabilidade | −2.8% | Nacional com variações em nível de província | Longo prazo (≥ 4 anos) |

| Preços voláteis de flash NAND inflacionando os orçamentos de aquisição | −2.6% | Nacional, refletindo aumentos de 10–15% nos preços de wafer | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de fornecimento de controladores NAND sob restrições de exportação de tecnologia

As regras provisórias do BIS de dezembro de 2024 estenderam os controles de Produto Direto Estrangeiro a blocos de propriedade intelectual de controladores de ponta, restringindo as importações de lógica de 12 nm e abaixo. A Phison prevê que as escassez de substratos se intensificarão até o final de 2025, com os preços spot de wafer NAND já 10–15% mais altos após os cortes de produção do segundo trimestre.[3]Phison Electronics Corp., "2025 Q2 Investor Presentation," phison.com As fábricas domésticas estão correndo para substituir as cadeias de ferramentas, mas os percalços de curto prazo repercutem nos integradores, elevando os custos de lista de materiais e prolongando os ciclos de qualificação para novos drives. Até que os ecossistemas de controladores locais amadureçam, a tensão de fornecimento atuará como um freio no volume de mercado.

Erosão agressiva de preços comprimindo as margens dos fornecedores

Os preços de contrato para SSDs empresariais subiram 80% ao longo de três trimestres, mas as margens permanecem estreitas à medida que as marcas locais buscam participação em um mercado de compradores. A YMTC superou a Samsung nas vendas de SSD no Dia dos Solteiros ao reduzir os preços médios de venda, demonstrando como a concorrência de preços pode dominar a diferenciação de produtos. Enquanto isso, a Solidigm saiu dos SSDs de consumo para preservar a lucratividade, indicando que a subprecificação sustentada eventualmente força a racionalização do portfólio. Para os montadores menores sem escala ou NAND cativo, a corrida ao fundo do poço compromete os gastos com P&D e a viabilidade de longo prazo, moderando o apetite por investimentos em toda a cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Drives EDSFF para Densidade de Próxima Geração

O mercado de SSD para data center na China mantém uma participação de 51,2% para drives U.2 de 2,5 polegadas, principalmente porque os servidores blade e arrays de armazenamento existentes ainda ancoram os ciclos de atualização. No entanto, as remessas de EDSFF E1.L estão crescendo a um CAGR de 26,21% à medida que os hiperescaladores padronizam em footprints compatíveis com sled que facilitam substituições hot-plug em racks densos. O robusto N651Si E1.S da ATP atesta a resiliência térmica e de vibração do segmento, lendo e gravando a mais de 6.000 MB/s em envelopes operacionais de –40 °C a 85 °C. O caminho de migração, portanto, acompanhará mais as novas construções do que as reformas, mas uma vez que os designs de servidores mudem, o EDSFF se torna o fator de forma de referência.

Na segunda metade da década, variantes proprietárias como E2.L para irmãos de classe petabyte devem criar casos de uso de nicho em repositórios de camada quente. Os drives de 2,5 polegadas ainda se moverão em volume para gateways de borda e nuvens de nível 2, onde a intercambiabilidade de componentes supera a densidade bruta. Consequentemente, os integradores manterão linhas de fornecimento paralelas: uma atendendo a hosts U.2 legados, outra entregando gabinetes otimizados para EDSFF para mega-clusters de IA.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface: PCIe Gen5 Acelera a Liderança em Desempenho

O PCIe/NVMe Gen4 permanece o carro-chefe, comandando 75,3% da receita graças ao amplo suporte de plataformas host. O bastão, no entanto, está passando para o PCIe Gen5, cujo CAGR de 24,50% é alimentado por avanços de controladores chineses, como as leituras de 14,9 GB/s do UNIS S5. O PBlaze7 da Memblaze já dobra a largura de banda sequencial do Gen 4 e é certificado em nós de GPU nas nuvens da Alibaba e da Tencent, consolidando um ciclo virtuoso de adoção de silício. A Silicon Motion espera drives Gen 6 de nível de consumidor até 2030, mas protótipos empresariais de PCIe 6.0 como o SM8466 já atingiram 28 GB/s e provavelmente estrearão primeiro em pods de treinamento de IA onde a tolerância a custos é maior.

SATA e SAS persistem em arrays legados sensíveis a custos ou de missão crítica, mas o crescimento estagnou. Enquanto isso, a extensão de Posicionamento Flexível de Dados da especificação NVMe 2.0 permitirá que os operadores de nuvem alocem regiões físicas de NAND dinamicamente — consolidando ainda mais o NVMe como o único protocolo escalável para conjuntos de dados de IA heterogêneos.

Por Tecnologia NAND: QLC Ganha Aceitação Empresarial

Apesar do domínio de 78,1% do TLC na receita de 2024, o QLC é a história de impulso com CAGR de 24,70%, auxiliado pelo salto de durabilidade da YMTC que estreita a lacuna de durabilidade. Os benchmarks da DapuStor mostram que os SSDs QLC podem superar o TCO dos HDDs em 41% ao longo de ciclos de depreciação de cinco anos, um argumento de valor forte o suficiente para convencer os pools de dados frios. O TLC ainda dominará para clusters de inferência de IA com leitura intensiva que exigem latência consistente. SLC e MLC, embora relegados a casos extremos, persistirão em logs de banco de dados com gravação intensa e controles industriais, respectivamente.

Até 2027, os roteiros de 1.000 camadas preveem dispositivos QLC de 20 TB com preços equivalentes aos de HDD, essencialmente removendo a última barreira para a ubiquidade do flash. Espera-se um mercado bifurcado: TLC satisfazendo as camadas de desempenho, QLC capturando as camadas de capacidade, ambos protegidos pelo fornecimento doméstico de wafer que cada vez mais limita a alavancagem dos fornecedores estrangeiros.

Por Arquitetura de Drive: Leitura Intensiva Domina as Cargas de Trabalho de IA

Os produtos de leitura intensiva de 1 DWPD desfrutam de 60% de participação e o CAGR mais rápido de 27,20% porque a inferência supera o treinamento nos serviços de IA implantados. O controlador STAR2000 da Starblaze, incorporando um processador de rede neural, exemplifica o caminho de otimização: dedicar computação próxima aos dados para minimizar a latência do host. Os drives de uso misto de 3 DWPD permanecerão o padrão para bancos de dados transacionais que misturam OLTP com análises, enquanto os SKUs de gravação intensiva de 10 DWPD encolhem para rigs de treinamento de nicho ou sistemas estruturados em log que exigem gravações pesadas.

Com o tempo, a durabilidade definida por firmware pode permitir que um único SKU alterne entre perfis, dando aos operadores agilidade para reimplantar qualquer drive entre camadas à medida que os padrões de carga de trabalho evoluem. Até então, os planejadores de capacidade provisionarão em excesso os SKUs de leitura intensiva, aceitando compensações de durabilidade em troca de maior densidade e envelopes de energia mais baixos.

Por Faixa de Capacidade: Drives de Alta Capacidade Lideram o Crescimento

Os modelos convencionais de 2-4 TB ainda representam 43,2% do tamanho do mercado de SSD para data center na China, mas os drives ≥4 TB avançarão a um CAGR de 26,81% até 2030. O ION E3.S de 60 TB da Micron alcança 67% mais densidade de rack enquanto consome apenas 20 W, demonstrando a economia de escalar a capacidade em vez de racks. O LC9 de 122,88 TB da KIOXIA empurra ainda mais os limites para conjuntos de dados de grau IA.

Os gateways de borda e os backhauls de IoT ainda comprarão variantes de ≤1 TB e 1-2 TB onde o fator de forma e a sensibilidade ao preço importam. No entanto, à medida que os grandes modelos de linguagem evoluem de bilhões para trilhões de parâmetros, os designers de servidores estão codificando baias para nada menor que 8 TB. Os pontos ideais de capacidade, portanto, derivarão para cima a cada ciclo de atualização, e os drives abaixo de 2 TB provavelmente serão soldados em placas embarcadas em vez de enviados como unidades substituíveis em campo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Provedores em Hiperescala Impulsionam a Transformação do Mercado

Os provedores de nuvem em hiperescala dominam o cenário de usuários finais com 72% de participação de mercado em 2024, mantendo a trajetória de crescimento mais rápida a um CAGR de 27,61% até 2030, impulsionados por massivos investimentos em infraestrutura de IA e programas de expansão de data centers. A Alibaba Cloud exemplifica a evolução deste segmento, alcançando 56% de uso de energia limpa em seus data centers enquanto mantém a Eficiência de Uso de Energia líder do setor de 1,200. A atualização da rede Xingmai da Tencent Cloud demonstra a sofisticação técnica do segmento, melhorando a eficiência de treinamento de IA em 20% enquanto suporta mais de 100.000 GPUs em clusters de computação únicos. As instalações de colocation e neutras em relação a operadoras servem como intermediários estratégicos, fornecendo serviços de infraestrutura a empresas que não possuem capacidades dedicadas de data center. Os data centers empresariais e de serviços financeiros mantêm requisitos especializados de conformidade e segurança, impulsionando a demanda por SSDs de alta durabilidade com capacidades avançadas de criptografia.

Análise Geográfica

As megacidades do leste — Pequim, Xangai e Shenzhen — representaram aproximadamente 65% dos gastos com SSD em 2024 porque é onde se concentram as regiões de nuvem em hiperescala, os centros de fintech e os provedores de conteúdo digital. Essas localidades exigem latência ultrabaixa, portanto os operadores pagam prêmios por drives PCIe Gen5 e TLC de leitura intensiva que garantem janelas de resposta abaixo de 100 µs. Elas também enfrentam os limites mais rígidos de uso de energia, tornando o flash indispensável para a conformidade regulatória.

As províncias ocidentais são o motor de crescimento com um CAGR de 28,5% até 2030, impulsionadas por energia renovável de baixo custo e generosas concessões de terrenos. O parque de data centers de 17.000 mu de Gansu ilustra o manual de políticas: convidar 300 empresas, aproveitar a capacidade excedente de energia eólica e solar, e enviar os resultados de processamento de volta ao leste por backbones de fibra. Os arquitetos de armazenamento aqui escolhem QLC de alta capacidade para maximizar a eficiência de watt por terabyte porque a tolerância à latência é maior para análises em modo batch.

As regiões do norte — da Mongólia Interior ao Heilongjiang — aproveitam o resfriamento ambiente para atender aos limites de Eficiência de Uso de Energia sem sistemas de climatização exóticos. As instalações implantam racks híbridos misturando TLC e QLC, equilibrando economia de energia com capacidade de resposta para cargas de trabalho de entrega de conteúdo voltadas para a Coreia do Sul e o Japão. As províncias do sul, como Guangdong e Fujian, mantêm relevância estratégica graças ao acesso a portos e fábricas de semicondutores; os fabricantes de equipamentos originais locais co-localizam linhas de montagem para reduzir os prazos de entrega, reforçando a demanda regional por CIs controladores. A China Central funciona como um nó de retransmissão; seus hubs de dados armazenam tráfego em buffer e requerem SSDs de cache flexíveis em vez de capacidade bruta. Coletivamente, esses padrões pintam um mapa diversificado onde cada área otimiza as escolhas de flash em torno de energia, latência ou vantagem de fabricação — mas cada caminho converge na mídia de estado sólido como a espinha dorsal de fato para as ambições de computação nacional.

Cenário Competitivo

O campo é moderadamente fragmentado, mas inclinando-se em direção aos campeões domésticos. YMTC, Western Digital, Samsung e Solidigm ainda lideram os gráficos de volume, mas marcas chinesas como DapuStor, Memblaze e Longsys estão fechando lacunas ao oferecer firmware ajustado para clusters de inferência de IA. O triunfo da YMTC no Dia dos Solteiros sobre a Samsung sinalizou uma mudança de percepção: paridade de qualidade mais aquisição patriótica é uma combinação vencedora para os compradores de comércio eletrônico. As alianças com nuvem intensificam essa tendência; a parceria da Kingsoft Cloud com a Solidigm entregou o armazenamento de objetos KS3 Extreme Speed com rendimento sustentado de 1 Tbps por petabyte, elevando o padrão para a validação de SSD de grau de plataforma.

A tecnologia continua a separar os líderes dos seguidores. A Starblaze integra aceleradores neurais dentro dos controladores, projetando silício expressamente para padrões de leitura com uso intensivo de tensores. Phison e Maxio fornecem plataformas turnkey que permitem que marcas menores avancem para a classe Gen 5.0 sem grandes orçamentos de P&D. Ainda assim, os preços predatórios estão reduzindo a lucratividade. A Samsung usa a integração vertical para resistir às oscilações de preço médio de venda, enquanto a Western Digital se apoia nos rendimentos de BiCS FLASH cativo para manter as curvas de custo sob controle. A fragmentação permanece acima dos níveis globais, mas a consolidação é visível à medida que os fabricantes de nível 2 lutam para escalar o design de controladores e o suporte de firmware — uma pré-condição para a qualificação empresarial nos cinco principais provedores de nuvem da China.

Líderes do Setor de SSD para Data Center na China

Samsung Electronics

Kioxia

Western Digital

Solidigm (SK hynix)

Huawei

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Phison Electronics registrou receita recorde no segundo trimestre com o aumento das remessas de controladores, sinalizando alívio no fornecimento restrito para os fornecedores de SSD chineses.

- Junho de 2025: A Silicon Motion apresentou o controlador SM8466 PCIe 6.0 visando transferências sequenciais de 28 GB/s para plataformas de IA de 2026.

- Maio de 2025: A KIOXIA introduziu os SSDs PCIe 5.0 da Série CM9 usando TLC BiCS de 8ª geração, obtendo até 95% de melhoria em gravação sequencial em relação às versões anteriores.

- Março de 2025: A KIOXIA lançou o drive NVMe LC9 Series de 122,88 TB com redundância de porta dupla para lagos de dados de IA.

Escopo do Relatório do Mercado de SSD para Data Center na China

| 2,5 polegadas (U.2/U.3) |

| M.2 |

| Cartão PCIe Add-in |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Leitura Intensiva (1 DWPD) |

| Uso Misto (3 DWPD) |

| Gravação Intensiva (10 DWPD) |

| ≤1 TB |

| 1 – 2 TB |

| 2 – 4 TB |

| ≥4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocation e Neutras em Relação a Operadoras |

| Data Centers Empresariais e de Serviços Financeiros |

| Por Fator de Forma | 2,5 polegadas (U.2/U.3) | |

| M.2 | ||

| Cartão PCIe Add-in | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitetura de Drive | Leitura Intensiva (1 DWPD) | |

| Uso Misto (3 DWPD) | ||

| Gravação Intensiva (10 DWPD) | ||

| Por Faixa de Capacidade | ≤1 TB | |

| 1 – 2 TB | ||

| 2 – 4 TB | ||

| ≥4 TB | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala | |

| Instalações de Colocation e Neutras em Relação a Operadoras | ||

| Data Centers Empresariais e de Serviços Financeiros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de SSD para data center na China?

O mercado é avaliado em USD 3,05 bilhões em 2025 e está definido para atingir USD 11,09 bilhões até 2031, crescendo a um CAGR de 25,91%.

Qual categoria de usuário final lidera a demanda?

Os provedores de nuvem em hiperescala comandam 72% de participação e também são os de crescimento mais rápido a um CAGR de 27,61% até 2030.

Por que os SSDs PCIe Gen5 estão ganhando tração agora?

Os clusters de treinamento de IA requerem mais de 14 GB/s de largura de banda de leitura sequencial, um nível entregue de forma econômica apenas por drives PCIe Gen5.

Como os SSDs QLC se comparam com os HDDs em custo?

Análises de cinco anos mostram que os SSDs QLC podem reduzir o custo total de propriedade em 41% enquanto consomem 30% menos energia.

Qual política regional está moldando as construções de infraestrutura?

A estratégia "Dados do Leste, Computação do Oeste" está impulsionando data centers all-flash para as províncias ocidentais, onde terrenos e energia renovável são abundantes.

Como os controles de exportação afetarão o fornecimento?

As escassez de controladores de curto prazo poderiam reduzir aproximadamente 4,3 pontos percentuais do CAGR até que as fábricas domésticas aumentem a produção de CIs substitutos.

Página atualizada pela última vez em: